Tamanho e Participação do Mercado de Semicondutores da Itália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

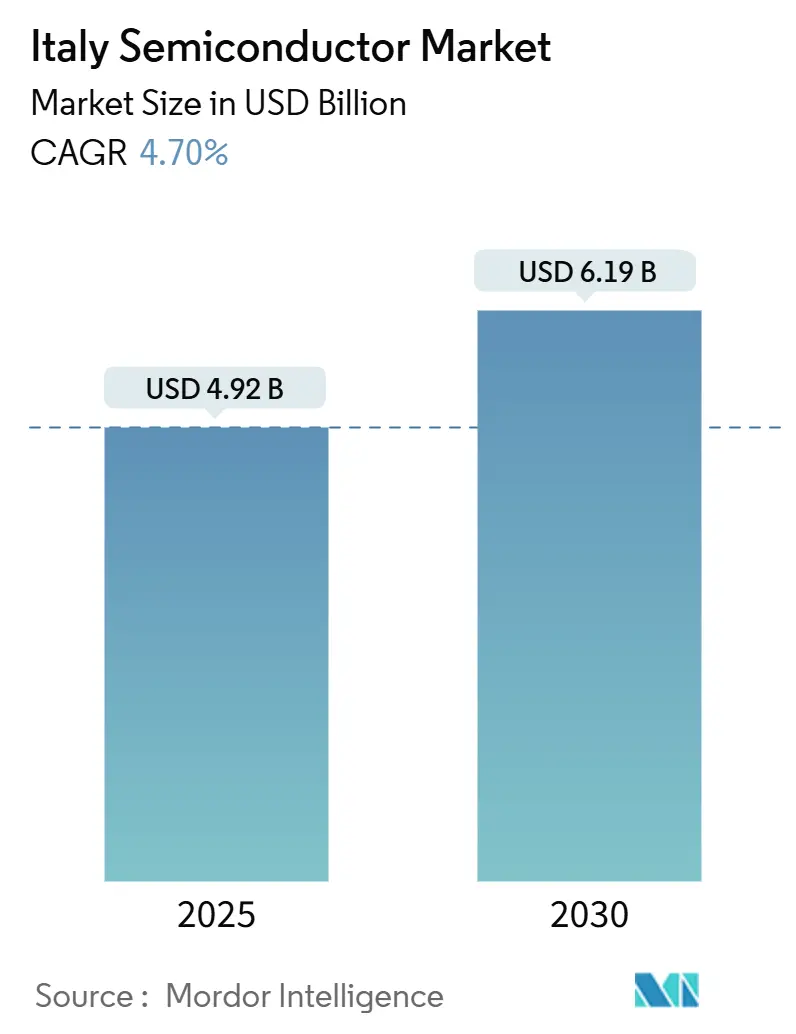

| Tamanho do Mercado (2025) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.70% CAGR |

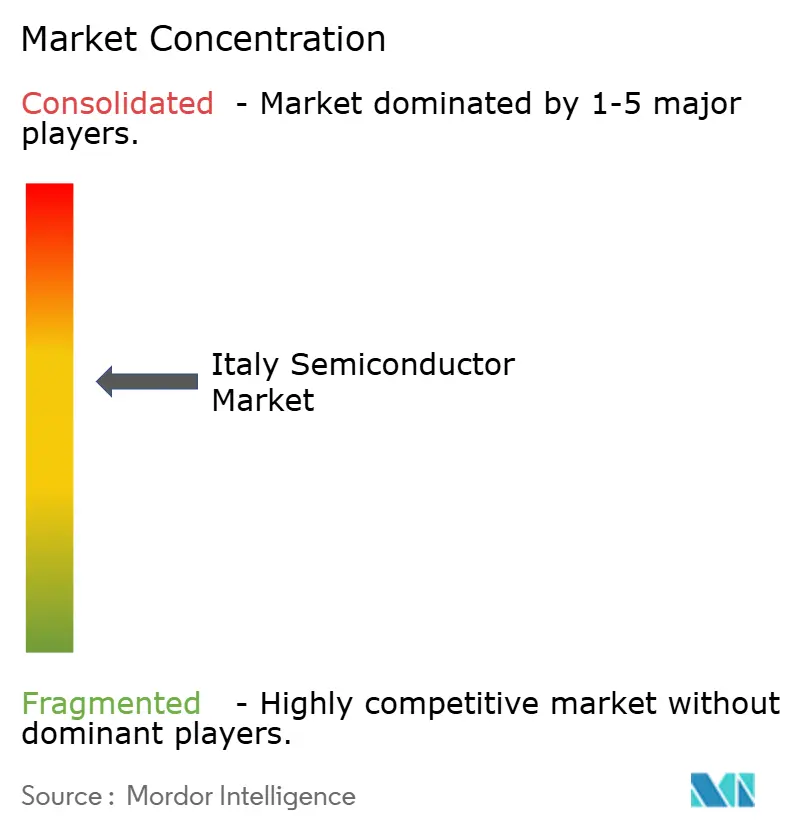

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Itália por Mordor Intelligence

O tamanho do mercado de semicondutores da Itália atingiu USD 4,92 bilhões em 2025 e está previsto para se expandir a um CAGR de 4,70%, elevando o valor para USD 6,19 bilhões até 2030. Entradas de capital sustentadas provenientes do Plano Nacional de Recuperação e Resiliência, demanda profundamente enraizada por eletrônica automotiva e a entrada de capacidade de embalagem avançada em larga escala sustentam essa trajetória de crescimento. A campeã doméstica STMicroelectronics manteve a liderança tecnológica por meio de plataformas de SiC e energia verticalmente integradas, enquanto o projeto de EUR 3,2 bilhões (USD 3,5 bilhões) da Silicon Box em Novara sinaliza a aceleração do investimento estrangeiro direto. Reformas de eficiência energética sob o Piano Transizione 5.0 e implantações de redes privadas 5G em todo o país ampliam a base de aplicações, mesmo que a escassez de talentos abaixo de 28 nm restrinja a progressão da Itália em direção a nós de ponta. No geral, o mercado de semicondutores da Itália está se transformando de um ecossistema com restrições de oferta em um contribuinte estrategicamente posicionado para os objetivos de soberania de chips da Europa.[1]Comissão Europeia, "Auxílio estatal: Comissão aprova medida italiana de EUR 2 bilhões para a planta de SiC da STMicroelectronics," ec.europa.eu

Principais Conclusões do Relatório

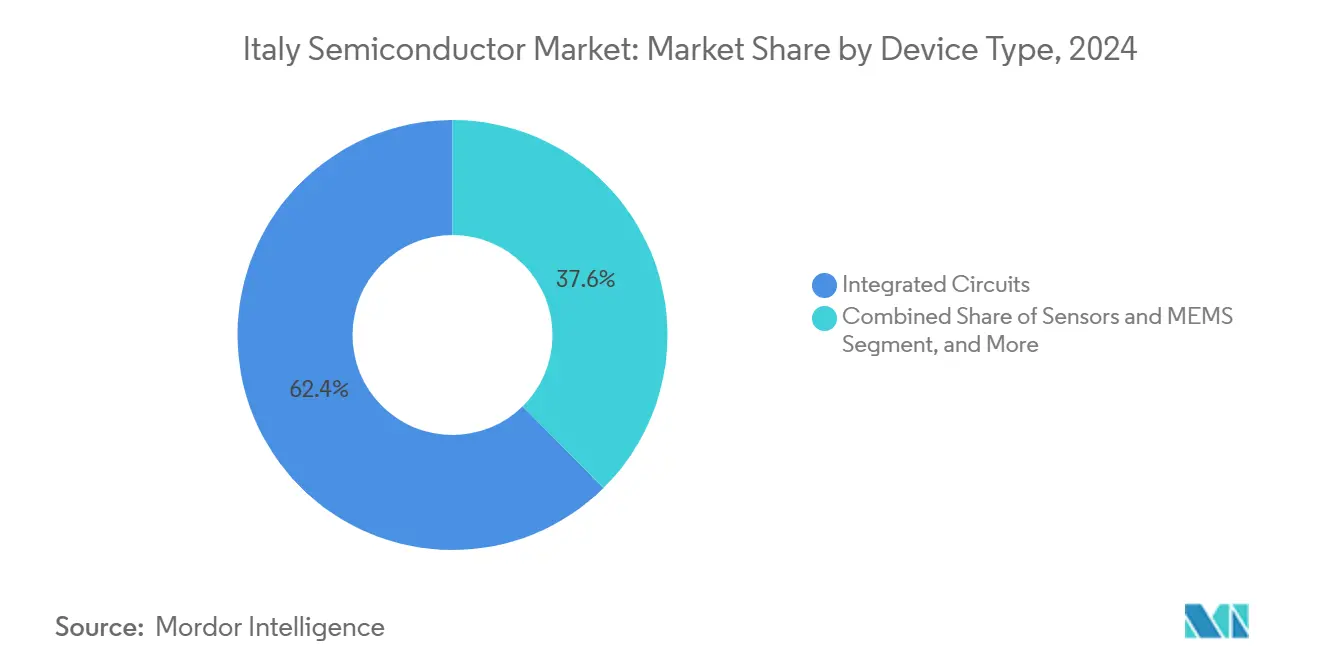

- Por tipo de dispositivo, os circuitos integrados lideraram com uma participação de 62,40% no mercado de semicondutores da Itália em 2024, enquanto sensores e MEMS estão crescendo mais rapidamente a um CAGR de 7,91% até 2030.

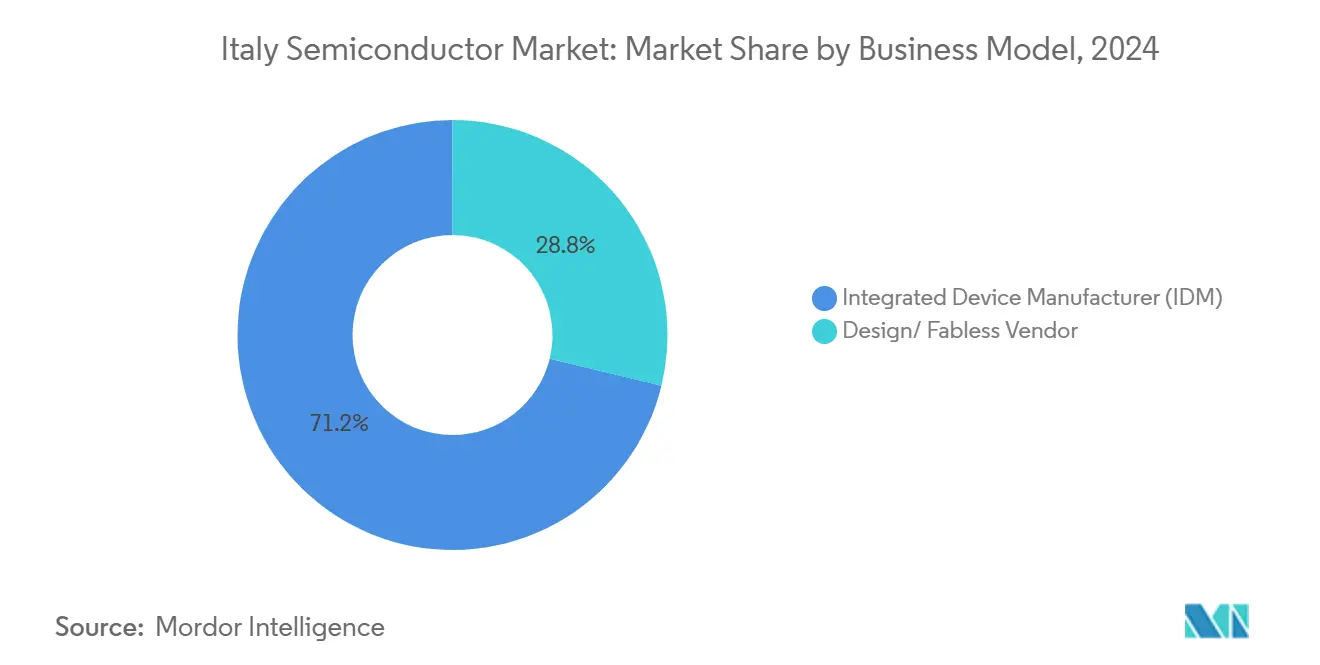

- Por modelo de negócio, o segmento IDM deteve 71,20% do tamanho do mercado de semicondutores da Itália em 2024; o segmento fabless está progredindo a um CAGR de 8,03% até 2030.

- Por indústria do usuário final, o setor automotivo capturou 28,60% da receita em 2024, e as aplicações de IA estão avançando a um CAGR de 8,80% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada de SiC impulsionada por veículos elétricos | +1.20% | Norte da Itália, com expansão para a Sicília | Médio prazo (2 a 4 anos) |

| Aumento das reformas de automação industrial | +0.80% | Lombardia, Emília-Romanha, Piemonte | Curto prazo (≤ 2 anos) |

| Implantações de redes privadas 5G por operadoras de telecomunicações italianas | +0.60% | Nacional, com ganhos iniciais em Milão, Roma e Turim | Médio prazo (2 a 4 anos) |

| Incentivos fiscais nacionais para P&D em microeletrônica (2025-29) | +0.90% | Nacional, concentrado em clusters universitários | Longo prazo (≥ 4 anos) |

| Atividade de startups de design de chips de IA de borda em Turim e Milão | +0.40% | Polos tecnológicos do norte da Itália | Longo prazo (≥ 4 anos) |

| Legislação de módulos de câmera automotiva (Euro NCAP 2026) | +0.70% | Nacional, com fabricação no Piemonte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada de SiC Impulsionada por Veículos Elétricos

A STMicroelectronics inaugurou a primeira linha de SiC totalmente integrada da Europa em Catânia, com meta de 15.000 wafers de 200 mm por semana após plena operação.[2]STMicroelectronics, "Ficha Técnica da Mega-Fábrica de SiC de Catânia," st.com A integração vertical reduz a dependência de substratos terceirizados e diminui os custos unitários em 30%, permitindo que as fábricas italianas atendam à mudança para sistemas de tração de 800 V em veículos elétricos premium. As eficiências logísticas decorrentes da proximidade com montadoras alemãs e francesas melhoram ainda mais a garantia de fornecimento, ancorando o crescimento do mercado de semicondutores da Itália em dispositivos de energia.

Aumento das Reformas de Automação Industrial

O pool de créditos fiscais de EUR 12,7 bilhões do Piano Transizione 5.0 acelerou a aquisição de robótica, sensores e CLPs ricos em semicondutores.[3]Ministério das Empresas e do Made in Italy, "Diretrizes de Incentivo do Piano Transizione 5.0," mimit.gov.it As 670 empresas de microeletrônica da Lombardia relataram resiliência no faturamento no início de 2025, confirmando uma demanda ampla por CIs analógicos e MCUs de grau industrial. À medida que as plantas de fabricação substituem conjuntos de ferramentas de 200 mm envelhecidos por linhas energeticamente eficientes, a demanda por chips de gerenciamento de energia se multiplica, aprofundando a presença do mercado de semicondutores da Itália nos segmentos industriais.

Implantações de Redes Privadas 5G por Operadoras de Telecomunicações Italianas

A TIM garantiu EUR 725 milhões para transportar tráfego 5G por fibra, complementando a primeira rede privada nacional do setor de energia da Vodafone e o Porto de Gênova da WindTre. Esses projetos exigem módulos de front-end de RF, ASICs de banda base de alto desempenho e aceleradores de IA de borda — segmentos atendidos pelo hub de embalagem avançada da Silicon Box em Novara. Com a cobertura populacional já em 72%, os semicondutores para densificação de pequenas células formam um pipeline de demanda confiável para o mercado de semicondutores da Itália.

Incentivos Fiscais Nacionais para P&D em Microeletrônica (2025-29)

A Itália concede até 75% de alívio nos custos de P&D sob o programa IPCEI de Microeletrônica, alocando EUR 1,5 bilhão até 2029. Consórcios universidade-indústria canalizam subsídios para projetos de FD-SOI, neuromórficos e fotônicos. A Neuronova, sediada em Turim, realizou o tape-out de um processador que alcança uma melhoria de energia de 1.000× em relação aos chips de IA convencionais, demonstrando como os incentivos fiscais se traduzem em criação de propriedade intelectual indígena. Tais programas ampliam o funil de startups de design e incorporam impulsionadores de crescimento de longo prazo na indústria de semicondutores da Itália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo de energia em fábricas de 200 mm | -0.80% | Nacional, aguda em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenharia de processos abaixo de 28 nm | -0.60% | Clusters tecnológicos do norte da Itália | Médio prazo (2 a 4 anos) |

| Lentidão no licenciamento para nova capacidade de sala limpa | -0.40% | Nacional, gargalos burocráticos | Médio prazo (2 a 4 anos) |

| Risco de controle de exportação de SiGe pós-2027 para vendas destinadas à China | -0.30% | Nacional, fabricantes dependentes de exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Energia em Fábricas de 200 mm

Os preços da eletricidade subiram 24% e os do gás 27% em relação ao ano anterior em janeiro de 2025, elevando as tarifas de energia italianas 40% acima da Espanha e 30% acima da França e da Alemanha. Como a energia pode representar 20% dos custos de wafer de 200 mm, as fábricas domésticas pivotam para dispositivos especializados de maior margem, limitando a escala. Embora a STMicroelectronics tenha como meta a neutralidade de carbono até 2027, os investimentos intermediários em energias renováveis pressionam os fluxos de caixa, criando um obstáculo à expansão do mercado de semicondutores da Itália.

Escassez de Talentos em Engenharia de Processos Abaixo de 28 nm

A SEMI estima que a União Europeia precisará de um milhão de trabalhadores adicionais em semicondutores até 2030. As universidades italianas carecem de exposição à litografia EUV, forçando as empresas a contratar engenheiros expatriados com salários premium. O currículo de FD-SOI da Academia FAMES aliviará as escassezes, mas um atraso de treinamento de três anos está desalinhado com os roteiros de produção imediatos, desacelerando a penetração em nós avançados no mercado de semicondutores da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Liderança de Mercado

Os circuitos integrados comandaram 62,40% do tamanho do mercado de semicondutores da Itália em 2024, liderados por CIs analógicos de gerenciamento de energia e MCUs automotivos. Os CIs analógicos sustentam os sistemas de gerenciamento de bateria em veículos elétricos, enquanto os microcontroladores operam a eletrônica de carroceria e CLPs industriais. Os DSPs se beneficiam das implantações de rádio 5G, e os chips de memória atendem aos novos data centers de colocalização. Sensores e MEMS, a categoria de crescimento mais rápido a um CAGR de 7,91%, ganham com os mandatos de visão do Euro NCAP e as reformas de IoT industrial. Os dispositivos discretos permanecem relevantes para inversores de energia renovável, e a optoeletrônica floresce com a iluminação automotiva de LED e o backhaul de fibra. Embora os nós de 5 nm estejam definidos para crescer 8,24%, a fabricação doméstica permanece inclinada para tecnologias maduras acima de 28 nm, contrabalançada pelo acesso orientado a design a fundições no exterior.

As expansões de capacidade em nós maduros na linha de 300 mm da STMicroelectronics em Agrate e nos processos especializados da Tower Semiconductor ampliam a produção analógica e de RF, mantendo a Itália competitiva em produtos diferenciados em vez de lógica de commodities. Simultaneamente, a operação de embalagem avançada em nível de painel da Silicon Box encurta as cadeias de fornecimento de interposers, aumentando a captura de valor das arquiteturas de chiplet. Em conjunto, os giroscópios MEMS e sensores de pressão produzidos na Lombardia fornecem conteúdo crítico para automação industrial e plataformas de veículos autônomos, ancorando a resiliência multiproduto do mercado de semicondutores da Itália.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Dominância do IDM Enfrenta Desafio Fabless

O modelo IDM reteve uma participação de 71,20% no mercado de semicondutores da Itália em 2024, à medida que a STMicroelectronics aproveita o controle de ponta a ponta para plataformas de SiC e BCD. As vantagens de garantia de fornecimento e retenção de custos permanecem pronunciadas em meio à escassez global de capacidade. No entanto, o grupo fabless está se expandindo a um CAGR de 8,03%, impulsionado por startups com ativos leves e acesso a fundições no exterior. A instalação de embalagem avançada de Novara atende diretamente a designers fabless que buscam roteiros de chiplet e integração heterogênea em 5 nm e abaixo.

As casas de design italianas capitalizam a proximidade com as montadoras automotivas europeias e os créditos fiscais de P&D para atingir nichos de IA de borda e neuromórficos. O processador de ultrabaixo consumo de energia da Neuronova, desenvolvido com 99% de conteúdo de design local, exemplifica como a agilidade fabless pode desbloquear segmentos emergentes. À medida que os portfólios de propriedade intelectual se aprofundam, a colaboração entre IDMs e empresas de design cresce — a STMicroelectronics licencia nós de processo especializados para clientes externos em Agrate, combinando escala IDM com serviços de fundição. Esses arranjos híbridos atenuam o atrito competitivo e criam caminhos para uma participação mais ampla em todo o mercado de semicondutores da Itália.

Por Indústria do Usuário Final: Liderança Automotiva Encontra a Disrupção da IA

A eletrônica automotiva gerou 28,60% da receita de 2024, ancorada pelos mandatos de eletrificação e ADAS. As regras do Euro NCAP 2026 multiplicam a demanda por câmeras e radares, enquanto os pacotes de bateria de 800 V elevam a penetração de MOSFETs de SiC. As comunicações, cobrindo infraestrutura sem fio e backhaul com fio, se beneficiam das agressivas implantações de fibra 5G. Os segmentos industriais ganham com a automação energeticamente eficiente, combinando CIs de energia com sensores de grau industrial em reformas de fábricas.

As aplicações de IA, embora incipientes, registram o CAGR mais rápido de 8,80%, impulsionadas por investimentos em nuvem orientados à soberania de dados e inferência de borda para análise de manufatura. A eletrônica de consumo mantém crescimento moderado, enquanto o negócio de computação e armazenamento de dados sustenta a demanda por DDR5 e controladores PCIe. Os programas governamentais aeroespaciais e de defesa sustentam pedidos de alta margem para chips endurecidos à radiação e de elemento seguro. A polinização cruzada entre os padrões de segurança funcional automotiva e os aceleradores de IA cria oportunidades mistas para fornecedores italianos, aprofundando a relevância estratégica do mercado de semicondutores da Itália.

Análise Geográfica

Os clusters do norte da Itália abrigam design, P&D e embalagem especializada, com a Lombardia sozinha abrigando 670 empresas de microeletrônica que empregam 19.000 funcionários e registram um faturamento de EUR 3,8 milhões. O Piemonte surge como um núcleo de fabricação por meio do projeto da Silicon Box em Novara, complementando os ativos existentes da cadeia de fornecimento de wafers, como a expansão de EUR 400 milhões da MEMC para um milhão de wafers anualmente. O Polo de Big Data da Emília-Romanha abriga o supercomputador "Leonardo", criando demanda downstream por memória de alta largura de banda e ASICs de classe aceleradora em pesquisa de HPC.

A Sicília diversifica a pegada geográfica por meio do complexo de SiC de EUR 5 bilhões da STMicroelectronics em Catânia, uma linha integrada de substrato a dispositivo aprovada com EUR 2 bilhões em auxílio estatal. O local aproveita custos operacionais mais baixos e a proximidade com os corredores logísticos mediterrâneos, equilibrando a concentração no norte. A política do governo central incentiva a dispersão multirregional, mitigando o risco de ponto único de falha, ao mesmo tempo que garante que o mercado de semicondutores da Itália permaneça coeso por meio de interconectividade ferroviária e de fibra.

Coletivamente, esses clusters formam um mosaico de cadeia de valor nacional: hubs de design em Turim e Milão, front-end de volume em Catânia e embalagem avançada em Novara. Essa estratificação geográfica se alinha com a ética de descentralização da Lei Europeia de Chips, enquanto os portos da Itália facilitam o envio rápido para clientes continentais e mercados do Oriente Médio. As parcerias universitárias nessas regiões garantem pipelines de talentos, reforçando a competitividade de longo prazo do mercado de semicondutores da Itália.

Cenário Competitivo

A STMicroelectronics ancora o campo competitivo com controle de ponta a ponta dos processos de SiC, BCD e MEMS, fornecendo componentes de alta confiabilidade a clientes automotivos e industriais de Nível 1. A Silicon Box entra como uma empresa especializada em embalagem avançada, oferecendo soluções de chiplet em nível de painel que encurtam o tempo de comercialização para clientes fabless. A Tower Semiconductor colabora com a STMicroelectronics em Agrate, aumentando a capacidade analógica especializada e trazendo conhecimento em fotônica para o solo doméstico. A LFoundry, adquirida pela SMIC, injeta capacidade de CMOS em nós maduros focada em sensores de imagem automotivos.

A Technoprobe, impulsionada pela injeção de capital de USD 516 milhões da Teradyne, fortalece as capacidades de interface de teste de back-end, enquanto a MEMC expande a produção de wafers para sustentar a estabilidade do fornecimento upstream. Disruptores emergentes como a Neuronova visam a IA neuromórfica, aproveitando os incentivos de P&D para desenvolver propriedade intelectual proprietária. A intensidade competitiva, portanto, pivota da escala pura de wafer para a integração de sistemas e a diferenciação de embalagem avançada, posicionando o mercado de semicondutores da Itália como um ecossistema de nó intermediário e alto valor, em vez de um produtor de volume comoditizado.[4]Invest in Lombardy, "Lombardia: Um Hub Tecnológico para Chips," investinlombardy.com

Líderes da Indústria de Semicondutores da Itália

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

NXP Semiconductors N.V.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A STMicroelectronics concluiu uma reestruturação da pegada de fabricação, dobrando a capacidade de 300 mm de Agrate para 4.000 wafers por semana e iniciando a produção de SiC de 200 mm em Catânia

- Fevereiro de 2025: A Comissão Europeia aprovou EUR 1,3 bilhão em auxílio estatal para a planta de embalagem avançada da Silicon Box em Novara, âncora de um investimento total de EUR 3,2 bilhões

- Janeiro de 2025: A Infineon iniciou a construção de uma nova instalação de back-end na Tailândia, alinhando a capacidade global de dispositivos de energia

- Dezembro de 2024: A Tower Semiconductor recebeu um prêmio de excelência em fabricação da Semtech, destacando a competência em especialidades analógicas

Escopo do Relatório do Mercado de Semicondutores da Itália

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | ||

| Fornecedor de Design / Fabless | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Comunicação (Com Fio e Sem Fio) | |||

| Consumidor | |||

| Industrial | |||

| Computação / Armazenamento de Dados | |||

| Data Center | |||

| IA | |||

| Governo (Aeroespacial e Defesa) | |||

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negócio | Fabricante de Dispositivo Integrado (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Indústria do Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores da Itália em 2025?

O tamanho do mercado de semicondutores da Itália é de USD 4,92 bilhões em 2025.

Qual é o CAGR projetado para o setor de chips da Itália até 2030?

Prevê-se que o valor de mercado cresça a um CAGR de 4,70% entre 2025 e 2030.

Qual categoria de dispositivo lidera a receita de chips italiana?

Os circuitos integrados dominam com uma participação de receita de 62,40% em 2024.

Por que a Silicon Box está construindo uma planta de embalagem avançada em Novara?

O projeto de EUR 3,2 bilhões visa a demanda por chiplet e integração heterogênea dos designers fabless da Europa.

Como as regras do Euro NCAP 2026 afetarão a demanda por semicondutores?

Os recursos obrigatórios de ADAS aumentarão os pedidos de sensores de imagem, ECUs de câmera e processadores de alto desempenho usados em plataformas automotivas.

Qual é a principal restrição de crescimento para as fábricas italianas?

A volatilidade do custo de energia, com preços de eletricidade 40% acima da Espanha, pressiona a economia de produção de 200 mm.

Página atualizada pela última vez em: