Tamanho e Participação do Mercado de Substitutos de Ovos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

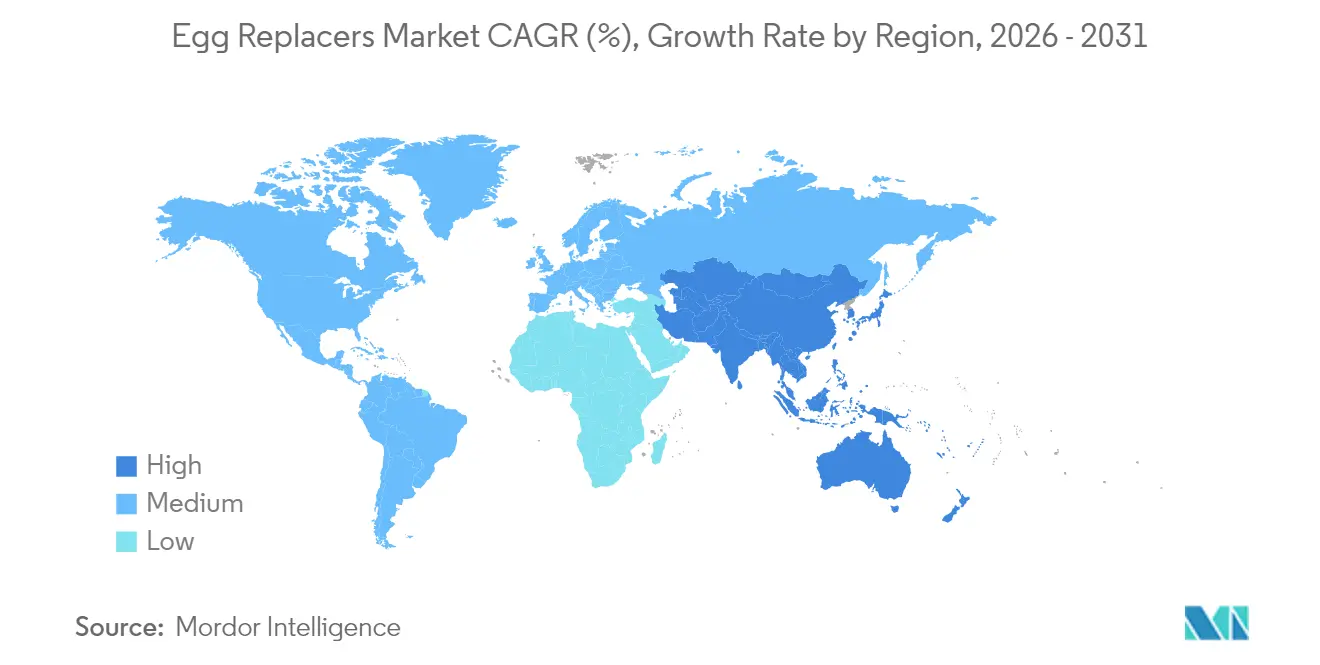

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

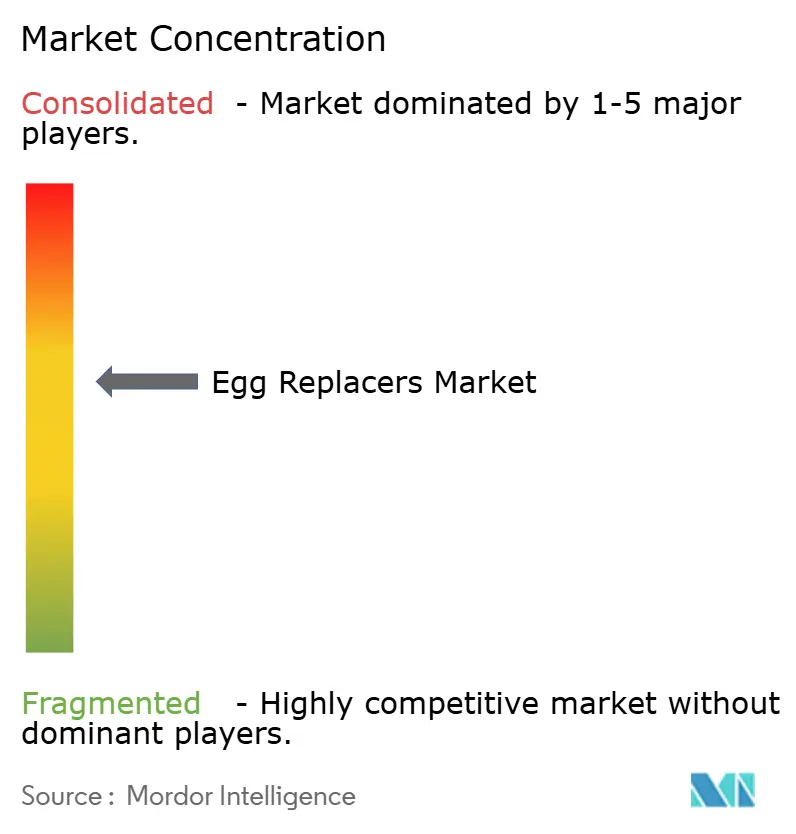

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Ovos por Mordor Intelligence

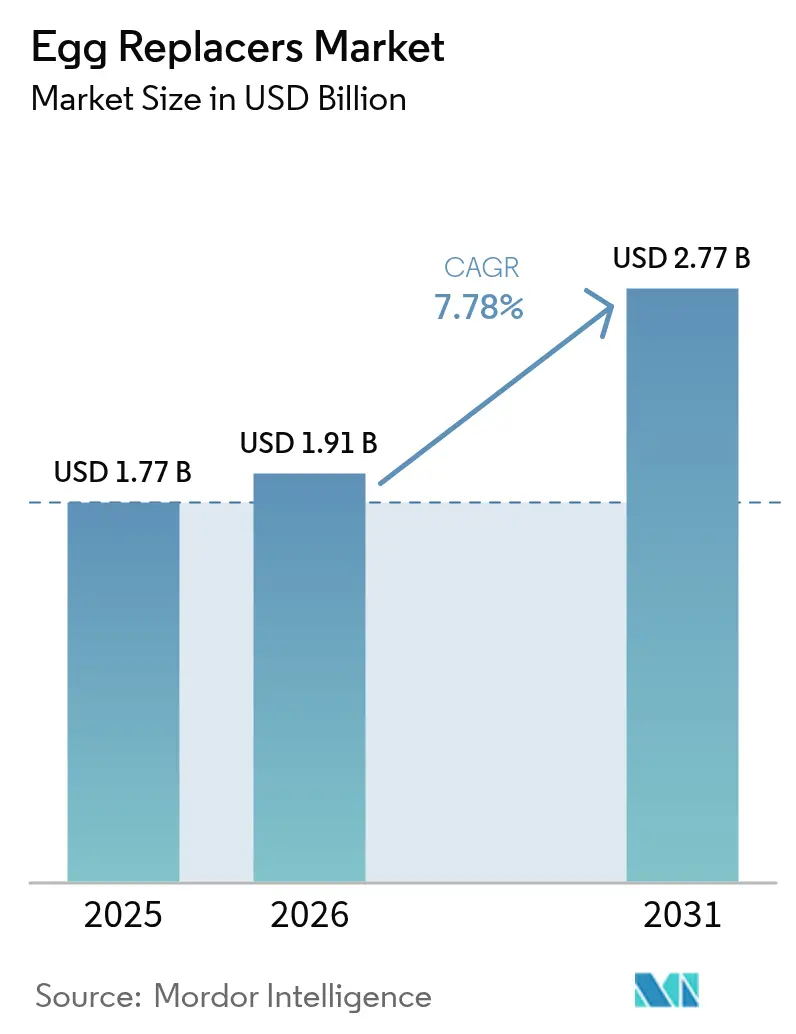

O tamanho do mercado de substitutos de ovos em 2026 é estimado em USD 1,91 bilhão, crescendo a partir do valor de 2025 de USD 1,77 bilhão, com projeções para 2031 mostrando USD 2,77 bilhões, crescendo a uma CAGR de 7,78% no período de 2026 a 2031. Essa tendência ascendente é impulsionada por vários fatores-chave, incluindo o aumento dos preços convencionais de ovos, regulamentações mais rígidas de segurança alimentar e a crescente preferência dos consumidores por dietas à base de plantas. Os fornecedores de ingredientes estão abordando proativamente as vulnerabilidades da cadeia de suprimentos, enquanto os fabricantes de alimentos estão se concentrando no desenvolvimento de formulações que mantêm o sabor e a textura desejados dos produtos. Além disso, investimentos substanciais em plataformas de fermentação de precisão estão acelerando a inovação no mercado. Compradores em grande escala estão garantindo contratos plurianuais para assegurar um fornecimento confiável de substitutos de ovos de alta funcionalidade. Embora alcançar a paridade de custos com ovos em casca continue sendo um desafio em 2025, o mercado se beneficia de medidas aprimoradas de biossegurança, que estão elevando os preços básicos dos ovos e reduzindo a diferença de custos, apoiando ainda mais o crescimento do mercado de substitutos de ovos.

Principais Conclusões do Relatório

- Por ingrediente, as proteínas lácteas lideraram com 37,78% de participação no mercado de substitutos de ovos em 2025; a farinha de algas registra a CAGR mais rápida de 9,68% até 2031.

- Por forma, os formatos secos capturaram 75,05% do tamanho do mercado de substitutos de ovos em 2025; os formatos líquidos se expandem a uma CAGR de 10,95% até 2031.

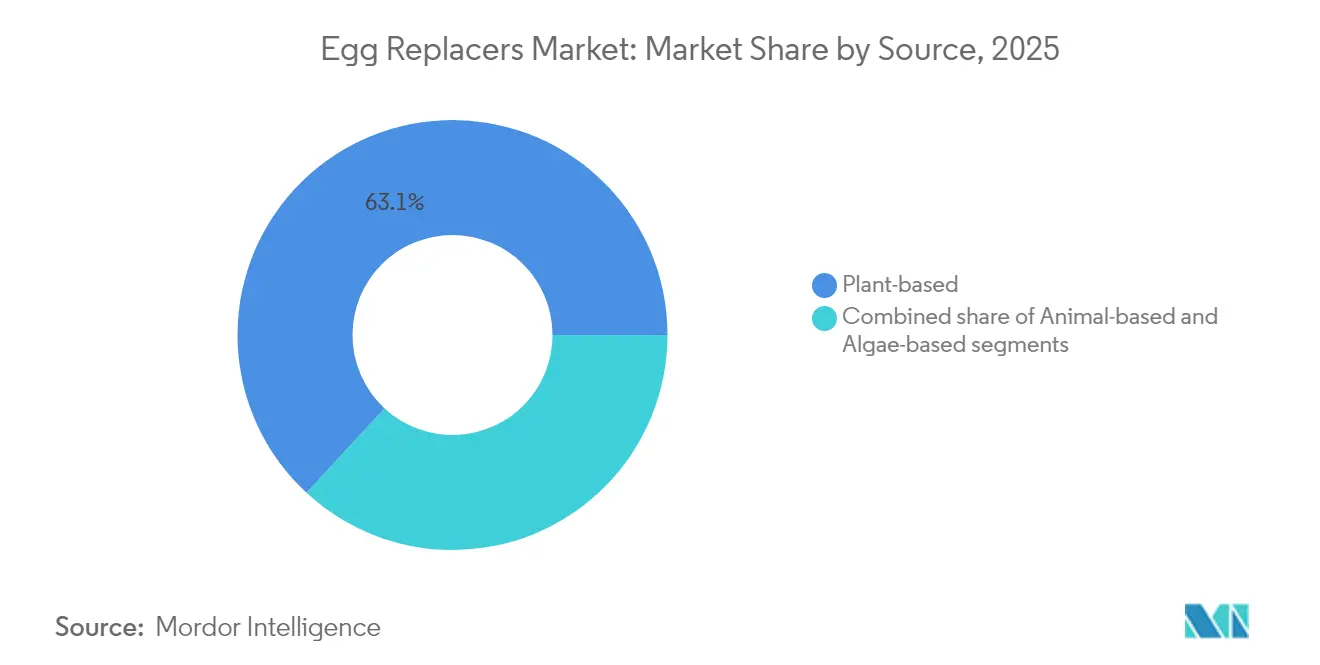

- Por fonte, os insumos à base de plantas representaram 63,12% da participação no mercado de substitutos de ovos em 2025, enquanto as fontes à base de algas devem crescer a uma CAGR de 9,91%.

- Por aplicação, panificação e confeitaria geraram 40,12% do tamanho do mercado de substitutos de ovos em 2025; molhos e temperos devem avançar a uma CAGR de 9,33%.

- Por geografia, a América do Norte dominou com 35,41% de participação na receita em 2025; a Ásia-Pacífico registra a CAGR regional mais rápida de 10,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substitutos de Ovos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de alergias a ovos e restrições alimentares entre os consumidores | +1.2% | Global, com maior prevalência na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção crescente de dietas veganas e à base de plantas globalmente | +1.8% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por ingredientes alimentares com rótulo limpo e naturais | +1.5% | América do Norte e Europa principalmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do setor de panificação e confeitaria | +1.3% | Global, com crescimento mais forte na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Aumento de indivíduos que seguem dietas vegetarianas | +1.0% | Global, com crescimento concentrado na Índia, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Preços inconsistentes de ovos e problemas de fornecimento relacionados à gripe aviária | +2.2% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de alergias a ovos e restrições alimentares entre os consumidores

Milhões de indivíduos nos EUA enfrentam alergias alimentares, sendo os ovos um dos 9 principais alérgenos que exigem rotulagem federal. A Fundação Americana de Asma e Alergia identificou Wichita, Kansas, como a cidade dos EUA mais afetada por alergias sazonais em 2025, refletindo tendências mais amplas [1]Fonte: Fundação Americana de Asma e Alergia, "Cidades dos EUA que mais sofrem com alergias sazonais em 2025", aafa.org. Mais de 20 milhões de americanos sofrem com alergias alimentares, destacando a crescente demanda por alternativas eficazes, especialmente durante estágios críticos do desenvolvimento. A Health Canada determinou a rotulagem clara para 11 alérgenos prioritários, incluindo ovos, enfatizando a necessidade de soluções transparentes de substituição de ovos. Da mesma forma, a FDA reforçou a importância da rotulagem rigorosa de alérgenos para garantir a segurança do consumidor, especialmente porque alguns substitutos de ovos podem conter outros alérgenos. Adultos com alergias à clara de ovo de galinha enfrentam desafios como opções alimentares limitadas e redução das interações sociais, ressaltando a necessidade de produtos alimentares inovadores, seguros e funcionais. À medida que as alergias alimentares se tornam uma preocupação urgente de saúde pública, o mercado está se voltando para alternativas sem alérgenos que priorizam segurança, transparência e inclusividade sem comprometer a qualidade.

Adoção crescente de dietas veganas e à base de plantas globalmente

Em janeiro de 2024, uma pesquisa da Sociedade Vegana revelou que cerca de 3% da população da Grã-Bretanha, aproximadamente 2 milhões de pessoas, se identificam como veganas ou seguem dietas à base de plantas. Além disso, 10% da população está reduzindo ou eliminando produtos de origem animal, indicando uma mudança significativa em direção ao consumo à base de plantas. Londres, o Nordeste e o Sudoeste lideram regionalmente, com 4% de suas populações adotando essas dietas. Indivíduos mais jovens com idades entre 16 e 44 anos e mulheres (taxa de adoção de 3,60% em comparação com 1,98% para homens) mostram taxas de adoção mais altas, destacando tendências e preferências demográficas importantes[2]Fonte: A Sociedade Vegana, "Tendências nacionais destacam crescente mudança em direção a dietas à base de plantas", vegansociety.com. Essa mudança é impulsionada pela crescente conscientização sobre os benefícios à saúde, sustentabilidade ambiental e bem-estar animal, que estão influenciando cada vez mais as escolhas dos consumidores. A demanda por alternativas à base de plantas inovadoras e funcionais continua a crescer à medida que esses fatores ganham destaque. As diretrizes dietéticas governamentais também estão progressivamente apoiando fontes diversificadas de proteínas, incluindo opções à base de plantas, fornecendo uma estrutura regulatória robusta que valida e incentiva a adoção dessas dietas. Esse cenário em evolução oferece oportunidades significativas para as partes interessadas desenvolverem e comercializarem produtos que atendam à crescente demanda por soluções à base de plantas.

Demanda crescente por ingredientes alimentares com rótulo limpo e naturais

Em dezembro de 2024, a FDA publicou uma regra final redefinindo as alegações de conteúdo nutricional "saudável". Essa medida introduz parâmetros atualizados, refletindo as preferências dos consumidores em evolução e as tendências regulatórias. A regra recém-estabelecida define limites para açúcares adicionados, gorduras saturadas e sódio. Também ressalta a importância de grupos alimentares como vegetais, frutas, grãos, laticínios e proteínas. Essa estratégia responde à crescente demanda por produtos com rótulo limpo, que enfatizam ingredientes facilmente reconhecíveis e naturais. Com base nas Diretrizes Dietéticas 2020-2025, a regra delineia equivalentes claros de grupos alimentares. Essa orientação incentiva os fabricantes a criar produtos que mantenham os padrões nutricionais enquanto mantêm a transparência dos ingredientes. Sob essa nova estrutura, alimentos de ingrediente único — como frutas, vegetais, grãos integrais e proteínas magras — recebem automaticamente o rótulo "saudável". Esse reconhecimento fortalece o movimento de rótulo limpo, defendendo formulações sem aditivos artificiais e nomes químicos complexos. Com o crescente apetite dos consumidores por listas de ingredientes transparentes, os fabricantes estão reformulando ativamente seus produtos. O cenário regulatório apoia essa mudança e defende a adoção de ingredientes naturais. Tome os substitutos de ovos à base de plantas como exemplo: eles se alinham aos padrões de rótulo limpo e oferecem desempenho funcional em diversas aplicações alimentares. Esse cenário em evolução atende às demandas dos consumidores e estimula a inovação, impulsionando o setor alimentar em direção a ofertas mais saudáveis e transparentes.

Expansão do setor de panificação e confeitaria

Em 2023, a produção global de ovos atingiu aproximadamente 91 milhões de toneladas métricas, com a China mantendo sua posição como maior produtora[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Produção global de ovos de 1990 a 2023", fao.org. Essa dominância destaca o papel crítico dos ovos na fabricação de alimentos e enfatiza a crescente necessidade de tecnologias de substituição para enfrentar desafios de sustentabilidade, custo e cadeia de suprimentos. A adoção de metodologias avançadas de detecção, como narizes eletrônicos e análise espectral, demonstra o compromisso do setor com a inovação na avaliação da frescura dos ovos e na garantia da qualidade do produto. Essas tecnologias não apenas aprimoram o controle de qualidade, mas também se alinham à crescente demanda por substitutos de ovos eficientes e escaláveis. Além disso, a integração de aprendizado de máquina e fusão de dados de múltiplos sensores está revolucionando os processos de avaliação de qualidade, permitindo avaliações mais precisas e confiáveis que beneficiam tanto o processamento tradicional de ovos quanto o desenvolvimento de ingredientes alternativos. A importância econômica dos ovos, combinada com preocupações de segurança e cadeia de suprimentos, está levando os fabricantes a adotar estratégias diversificadas de fornecimento de ingredientes, com substitutos funcionais emergindo como uma solução-chave. Em aplicações de panificação, os substitutos de ovos devem replicar efetivamente propriedades essenciais — como ligação, fermentação e retenção de umidade — enquanto mantêm a qualidade e a consistência do produto. Isso garante a satisfação do consumidor e apoia a eficiência da fabricação, acelerando assim a adoção e o crescimento dos substitutos de ovos no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com ovos convencionais | -1.5% | Global, mais pronunciado em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Diferenças de sabor e textura em comparação com ovos tradicionais | -1.2% | Global, variando por aplicação e segmento de consumidores | Longo prazo (≥ 4 anos) |

| Volatilidade de preços dos principais ingredientes utilizados em substitutos de ovos | -0.8% | Global, com variações regionais baseadas em condições agrícolas | Curto prazo (≤ 2 anos) |

| Limitações de armazenamento e vida útil de certos substitutos de ovos | -0.5% | Global, particularmente em regiões com infraestrutura limitada de cadeia de frio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de produção mais elevados em comparação com ovos convencionais

A fabricação de substitutos de ovos envolve processos mais complexos, equipamentos especializados e matérias-primas de maior valor em comparação com a produção convencional de ovos. Esses fatores criam desvantagens de custo, limitando sua adoção em mercados sensíveis a preços. No entanto, a projeção do USDA de um aumento de 41,1% nos preços dos ovos até 2025 reduz temporariamente essa diferença de custo. Alcançar competitividade a longo prazo exigirá escalonamento da produção e implementação de avanços tecnológicos para melhorar a eficiência. As tecnologias de fermentação de precisão apresentam uma via promissora para a redução de custos. Por exemplo, empresas como a Onego Bio estão escalando a produção de proteínas bioidenticas de clara de ovo, abordando restrições de fornecimento enquanto mantêm estratégias de preços competitivos. O impacto econômico da influenza aviária altamente patogênica, que deve custar aos consumidores americanos USD 14,5 bilhões em 2024-25, criou oportunidades de curto prazo para substitutos de ovos, apesar de seus custos de produção básicos mais elevados. Além disso, condições de seca e aumento dos preços dos grãos estão elevando as despesas com ração, influenciando ainda mais a estrutura de custos de fontes de proteínas tradicionais e alternativas. As interrupções na cadeia de suprimentos também contribuíram para oportunidades temporárias para substitutos de ovos, pois a volatilidade de preços nos ovos convencionais reduz a disparidade de custos durante períodos de crise. Esses fatores destacam coletivamente a dinâmica em evolução do mercado de substitutos de ovos e o potencial de crescimento apesar dos desafios existentes.

Diferenças de sabor e textura em comparação com ovos tradicionais

A aceitação dos consumidores de substitutos de ovos enfrenta dificuldades devido a discrepâncias sensoriais com os ovos convencionais. Isso é especialmente evidente em pratos onde o sabor e a textura do ovo são primordiais, como ovos mexidos, produtos de panificação e cremes. Pesquisas indicam que as alternativas à base de plantas frequentemente apresentam sabores indesejados associados às proteínas vegetais. Esse desafio exige técnicas avançadas de mascaramento e estratégias de realce de sabor para atender às expectativas dos consumidores. Em resposta, os cientistas de alimentos estão recorrendo a fontes de proteínas sustentáveis como feijão-mungo, tremoço e grão-de-bico. Eles também estão aproveitando as tecnologias de fermentação de precisão para criar proteínas que imitam as propriedades de cozimento das proteínas do ovo, como coagulação e emulsificação. Avanços tecnológicos notáveis incluem o surgimento de alternativas à base de plantas impressas em 3D. Essas inovações, com microalgas e proteínas de feijão-mungo, apresentam um impressionante teor de proteína de 19%. Além disso, o Instituto de Pesquisa em Tecnologia Industrial de Taiwan revelou substitutos de ovos à base de plantas inovadores. Ao integrar cepas fúngicas patenteadas com proteínas de algas marinhas e soja, criaram produtos que replicam autenticamente as texturas tanto da clara quanto da gema do ovo. Esses avanços visam proporcionar experiências sensoriais que ressoem com os entusiastas de ovos tradicionais, abordando um obstáculo significativo à adoção no mercado. Com o progresso contínuo no fornecimento de ingredientes, tecnologias de processamento e formulação de produtos, o mercado de ovos à base de plantas está preparado para crescer nos próximos anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Proteínas Lácteas Aproveitam Funcionalidade Estabelecida

Em 2025, as proteínas lácteas, com suas propriedades funcionais bem reconhecidas, detêm uma participação de mercado de 37,78%. Estruturas regulatórias estabelecidas fortalecem sua aplicação em processos alimentares, particularmente para ligação, emulsificação e formação de espuma. As rigorosas regulamentações de rotulagem de alimentos da FDA, conforme delineadas no 21 CFR Parte 101, garantem padrões de qualidade consistentes para ingredientes de proteínas lácteas. Essa transparência não apenas informa os consumidores, mas também fortalece a confiança no mercado. Respaldadas por décadas de pesquisa, as proteínas lácteas se destacam em sistemas alimentares complexos, harmonizando suas propriedades multifacetadas. Essa extensa pesquisa e desenvolvimento de aplicações reduzem os riscos de formulação para os produtores de alimentos. Além disso, a robusta infraestrutura da cadeia de suprimentos para proteínas lácteas oferece benefícios de custo e garantias de qualidade, um desafio para categorias de ingredientes menores. Regulamentações claras sobre rotulagem e segurança de proteínas lácteas promovem conformidade previsível, impulsionando investimentos e inovação contínuos no setor.

A farinha de algas está posicionada para ser o segmento de ingredientes de crescimento mais rápido, com projeção de expansão a uma CAGR de 9,68% até 2031. Esse crescimento é impulsionado por avanços biotecnológicos que aprimoram seu perfil nutricional e funcional em comparação com as alternativas tradicionais. A Autoridade Europeia para a Segurança dos Alimentos aprovou as microalgas como seguras para suplementos dietéticos. Em paralelo, a FDA dos EUA classificou várias espécies de microalgas como "Geralmente Reconhecidas como Seguras" para consumo, estabelecendo uma base regulatória robusta para a expansão do mercado. O cultivo de microalgas é notável por suas demandas mínimas de terra e recursos, mas oferece um perfil completo de aminoácidos e alto teor de proteínas, abordando desafios urgentes de sustentabilidade. Além disso, o apoio governamental à biotecnologia e às fontes de proteínas sustentáveis facilita a comercialização e o escalonamento da farinha de algas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Formatos Secos Dominam por Meio de Vantagens de Processamento

Em 2025, a forma seca lidera o mercado com uma participação de 75,05%, impulsionada por benefícios como vida útil prolongada, menores custos de envio e armazenamento mais fácil, alinhando-se aos objetivos da cadeia de suprimentos dos fabricantes de alimentos. As tecnologias emergentes de preservação aumentam ainda mais seu apelo. Pesquisas mostram que revestimentos bionanocompósitos de componentes de ovos podem preservar ovos frescos por até três semanas em temperatura ambiente sem refrigeração, reduzindo a perda de peso em 37% e melhorando métricas de qualidade como a Unidade Haugh e o Índice de Gema. Essas inovações sugerem que técnicas de preservação semelhantes poderiam aprimorar a estabilidade e a usabilidade das formulações de substitutos de ovos secos. A natureza concentrada dos formatos secos permite que os fabricantes alcancem as funcionalidades desejadas com quantidades menores, garantindo desempenho consistente em condições variadas. Além disso, as regulamentações da FDA sob o 21 CFR Parte 160 fornecem uma estrutura clara para produtos de ovos desidratados, apoiando o desenvolvimento e a comercialização de substitutos de ovos secos.

Os formatos líquidos estão crescendo rapidamente, com uma CAGR projetada de 10,95% até 2031, impulsionados pela conveniência de formulações prontas para uso que eliminam a reconstituição na produção comercial de alimentos. O Jornal Coreano de Preservação de Alimentos destaca a ovalbumina, que constitui 54% das proteínas da clara de ovo e desempenha um papel fundamental na gelificação, formação de espuma e emulsificação, enfatizando a complexidade que os substitutos líquidos devem replicar. Avanços nas técnicas de separação melhoraram a extração de ovalbumina, permitindo a produção de peptídeos bioativos com benefícios antioxidantes e antimicrobianos. As alternativas líquidas oferecem funcionalidade imediata e se integram perfeitamente aos processos de produção, tornando-as valiosas para aplicações de alto volume que exigem dosagem e mistura precisas. Inovações em tecnologias de extração de proteínas e preservação aprimoraram as características funcionais e a vida útil dos substitutos de ovos líquidos, posicionando-os como uma solução versátil para a fabricação moderna de alimentos.

Por Fonte: Liderança à Base de Plantas Enfrenta Disrupção à Base de Algas

Em 2025, cadeias de suprimentos agrícolas estabelecidas, estruturas regulatórias de apoio e crescente aceitação dos consumidores fortalecem as fontes à base de plantas, que detêm uma participação de mercado de 63,12%. Esses fatores facilitam a entrada no mercado e o escalonamento para os fabricantes de ingredientes. A União Europeia, por meio de iniciativas políticas e financiamento de pesquisa, defende um maior fornecimento doméstico de proteínas à base de plantas, promovendo um ambiente favorável para seu desenvolvimento e comercialização. A Alemanha destinou EUR 38 milhões para auxiliar a transição para proteínas sustentáveis, também endossando pesquisas públicas em alimentos à base de plantas. Além disso, uma revisão regulatória de 2024 da política de proteínas busca abordar preocupações de segurança de fornecimento e estabilidade de preços, promovendo estratégias diversificadas de fornecimento de proteínas. Diversas fontes de proteínas, de soja e ervilha a fava e batata, oferecem características funcionais distintas, alinhando-se a aplicações alimentares específicas e gostos dos consumidores.

As alternativas à base de algas estão ganhando força rapidamente, com projeções indicando um crescimento de CAGR de 9,91% até 2031. Esse impulso é impulsionado por avanços biotecnológicos em fermentação de precisão e cultivo, aprimorando perfis nutricionais e fortalecendo a sustentabilidade ambiental. O setor de fermentação de precisão para ingredientes alimentares testemunhou um crescimento explosivo, com 62 empresas marcando um aumento de 4,4 vezes desde 2018, atraindo quase USD 2 bilhões em investimentos de 2013 a 2022. Organismos industriais emergentes, como a Aliança de Fermentação de Precisão e a Fermentação Alimentar Europa, defendem estruturas regulatórias e a expansão do mercado de ingredientes à base de biotecnologia. Os EUA, favorecidos por regulamentações favoráveis, estão prontos para liderar o desenvolvimento do mercado, enquanto a Europa, impulsionada por preocupações de sustentabilidade e políticas de apoio, está fazendo avanços significativos. As colaborações entre empresas de P&D e empresas alimentares são cruciais, com foco em elevar a qualidade das alternativas à base de plantas e em desenvolver soluções inovadoras de ingredientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Aplicações de Panificação Aproveitam a Complexidade Funcional

Em 2025, as aplicações de panificação e confeitaria detêm uma participação de mercado de 40,12%, destacando o papel crítico dos substitutos de ovos na ligação, fermentação, retenção de umidade e formação de estrutura. Essas funções são essenciais para manter a qualidade do produto e atender às expectativas dos consumidores. As diversas demandas da panificação exigem que os substitutos de ovos desempenhem múltiplos papéis, apresentando desafios técnicos. Ingredientes com histórico de desempenho comprovado estão mais bem equipados para enfrentar esses desafios. Sob o 21 CFR Parte 102, as regulamentações governamentais de segurança alimentar exigem transparência na rotulagem de produtos de panificação que utilizam substitutos de ovos. Essas regulamentações exigem o uso de nomes comuns para alimentos não padronizados e a divulgação das porcentagens de ingredientes caracterizantes quando influenciam significativamente a percepção do consumidor ou os preços, impactando diretamente as estratégias de marketing. As tecnologias avançadas de processamento permitiram que os substitutos de ovos replicassem propriedades essenciais de panificação, como retenção de gás, coagulação de proteínas e gerenciamento de umidade, impulsionando sua adoção neste setor.

Molhos e temperos devem experimentar o crescimento de mercado mais rápido, com uma CAGR de 9,33% até 2031. Esse crescimento é impulsionado por reformulações com rótulo limpo e avanços nas tecnologias de emulsificação, atendendo à demanda dos consumidores por ingredientes naturais sem comprometer a textura ou a estabilidade. A orientação preliminar da FDA sobre rotulagem de alternativas à base de plantas enfatiza descrições claras de produtos e transparência de ingredientes, auxiliando os fabricantes a comunicar os benefícios dos substitutos de ovos. Abordando especificamente as alternativas de ovos à base de plantas, a orientação defende informações verdadeiras e claras para aprimorar a compreensão do consumidor. Os substitutos de ovos são integrais para molhos e temperos, aproveitando suas propriedades de emulsificação para manter a estabilidade enquanto atendem aos requisitos de rótulo limpo. A estrutura regulatória apoia a inovação ao fornecer diretrizes claras para rotulagem e comunicação com o consumidor, promovendo maior aceitação de ingredientes alternativos e impulsionando o crescimento nesta categoria.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de mercado dominante de 35,41%, impulsionada por sua robusta infraestrutura para alimentos à base de plantas, estruturas regulatórias bem definidas e uma crescente aceitação dos consumidores de proteínas alternativas. Esses elementos abrem caminho para uma entrada e expansão mais suaves no mercado para os fabricantes de substitutos de ovos. As sofisticadas cadeias de suprimentos da região, tecnologias de processamento de ponta e substanciais investimentos de capital de risco trabalham em conjunto para estimular a inovação e a comercialização. No Canadá, após consultas públicas, os órgãos regulatórios sublinharam a importância da rotulagem transparente para substitutos de ovos à base de plantas. Essa medida visa não apenas esclarecer possíveis confusões dos consumidores, mas também busca fortalecer o crescimento do mercado por meio de clareza regulatória assegurada. Além disso, a orientação recente da FDA implementa protocolos padronizados de rotulagem para alternativas à base de plantas, simplificando os obstáculos de conformidade e aprimorando a compreensão dos consumidores sobre as características e o conteúdo nutricional dos produtos.

A Ásia-Pacífico está preparada para liderar o crescimento, com uma CAGR projetada de 10,21% até 2031. Esse aumento é atribuído à crescente classe média da região, às escolhas alimentares em evolução e à maior conscientização sobre saúde, todos os quais ampliam a demanda por ingredientes alimentares funcionais. Aliados ao vasto poder de fabricação de alimentos da região e aos ricos recursos agrícolas, esses fatores geram benefícios de custo na produção e no processamento de ingredientes. À medida que a urbanização avança, há uma inclinação notável em direção a categorias de alimentos processados premium. Um testemunho do espírito inovador da região é o Instituto de Pesquisa em Tecnologia Industrial de Taiwan, que foi pioneiro em alternativas de ovos à base de plantas aproveitando cepas fúngicas patenteadas e proteínas de algas marinhas, sublinhando os avanços biotecnológicos da região e seu potencial de liderança em inovações de proteínas alternativas.

A Europa continua a desempenhar um papel fundamental no mercado, fortalecida por iniciativas de sustentabilidade, preferência por rótulos limpos e estruturas regulatórias que defendem o uso de ingredientes à base de plantas em diversas categorias alimentares. A iniciativa da UE para fortalecer a produção doméstica de proteínas à base de plantas não apenas aborda a segurança alimentar, mas também reduz as dependências de importação. O compromisso da Alemanha em 2023 de EUR 38 milhões para uma transição de proteínas sustentável ressalta a dedicação da região em nutrir a inovação neste domínio. Além disso, a orientação renovada da Autoridade Europeia para a Segurança dos Alimentos para aplicações de novos alimentos, com entrada em vigor em fevereiro de 2025, busca esclarecer as regulamentações para ingredientes de vanguarda, mantendo rigorosos padrões de segurança para a proteção do consumidor. Enquanto isso, a América do Sul e o Oriente Médio e África estão à beira de oportunidades emergentes, graças aos seus ricos ativos agrícolas e setores de processamento de alimentos em expansão. No entanto, obstáculos como restrições de infraestrutura e ambiguidades regulatórias podem moderar seu crescimento no curto prazo quando comparados a mercados mais maduros.

Cenário Competitivo

O mercado global de substitutos de ovos é moderadamente consolidado, com alguns players dominantes coexistindo ao lado de várias empresas regionais e de nicho. Empresas proeminentes como Cargill, Incorporated, Archer-Daniels-Midland Company, Ingredion Incorporated, Tate & Lyle PLC e Kerry Group plc detêm participações de mercado substanciais, impulsionadas por seus robustos portfólios de produtos e extensas redes de distribuição global. Essas empresas líderes investem ativamente em inovação de produtos, práticas de fornecimento sustentável e colaborações estratégicas para manter sua vantagem competitiva. Enquanto isso, empresas menores se concentram no desenvolvimento de formulações especializadas que se alinham às crescentes preferências dos consumidores por produtos veganos, sem alérgenos e com rótulo limpo.

Disruptores emergentes estão remodelando o cenário do mercado ao aproveitar a fermentação de precisão e a biotecnologia para oferecer propriedades funcionais avançadas e maior sustentabilidade em comparação com as alternativas tradicionais. Empresas como a Onego Bio e a The EVERY Company estão na vanguarda dessa inovação, criando proteínas bioidenticas por meio de processos de fermentação que replicam a funcionalidade das proteínas do ovo. Esses avanços abordam vulnerabilidades críticas da cadeia de suprimentos e preocupações éticas, posicionando esses disruptores como players-chave no mercado em evolução. Além disso, à medida que as estruturas regulatórias amadurecem, espera-se que a intensidade competitiva aumente. Por exemplo, a orientação preliminar da FDA sobre rotulagem de alternativas à base de plantas introduz oportunidades de padronização, favorecendo empresas com fortes capacidades de conformidade e sistemas de qualidade bem estabelecidos.

Aplicações especializadas, que frequentemente exigem propriedades funcionais únicas, apresentam oportunidades significativas de espaço em branco para empresas que visam diferenciar suas ofertas. Além disso, mercados regionais subdesenvolvidos, limitados por redes de distribuição limitadas, oferecem potencial inexplorado para empresas dispostas a investir em infraestrutura e estratégias de penetração de mercado. Categorias de ingredientes emergentes, como proteínas à base de algas, também estão ganhando força devido à sua natureza inovadora. Esses ingredientes não apenas oferecem benefícios nutricionais substanciais, mas também se alinham à crescente demanda dos consumidores por soluções ambientalmente sustentáveis. Em conjunto, esses fatores criam um cenário promissor para a expansão do mercado e oportunidades de crescimento a longo prazo.

Líderes do Setor de Substitutos de Ovos

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Corbion lançou os substitutos de ovos Vantage 11E e Vantage 12E para ajudar as padarias a enfrentar os desafios de fornecimento e preços de ovos, com o Vantage 11E proporcionando substituição completa de ovos em pães e pãezinhos e o Vantage 12E permitindo até 40% de redução de ovos em bolos e produtos doces, de acordo com a marca.

- Abril de 2025: A Innophos expandiu seu portfólio Levair com a adição do Levair Egg Replace. O Levair Egg Replace é uma solução de substituição de ovos para padarias comerciais. De acordo com a marca, o novo substituto de ovos foi projetado para substituição total ou parcial de gemas de ovos e ovos inteiros desidratados. As aplicações em que o produto pode ser utilizado incluem bolos, donuts, muffins e pão de ló.

- Agosto de 2024: A Nandi Proteins garantiu mais de GBP 500.000 da Nesta e da Scottish Enterprise para avançar seu substituto de clara de ovo, que usa proteínas vegetais para substituir claras de ovos em produtos como pão sem glúten e muffins. De acordo com a marca, essa inovação permite que alternativas de carne vegetariana sejam comercializadas como veganas e apoia a remoção de ingredientes indesejáveis, como metilcelulose e emulsificantes químicos, alinhando-se às tendências do setor em direção a rótulos mais limpos e formulações mais saudáveis.

- Junho de 2024: A Revyve, uma empresa holandesa de tecnologia alimentar, apresentou um substituto de ovos com rótulo limpo e minimamente processado para hambúrgueres, feito de levedura de cervejaria reaproveitada e livre de amidos ocultos, emulsificantes e aditivos alimentares. De acordo com a marca, esse ingrediente à base de levedura imita as propriedades de ligação e gelificação das claras de ovos, proporcionando uma textura firme e elástica e apelo sensorial em hambúrgueres à base de plantas, sendo também não transgênico, vegano e econômico para os fabricantes.

Escopo do Relatório Global do Mercado de Substitutos de Ovos

O mercado global de substitutos de ovos foi segmentado por forma em substituições de ovos secas e líquidas. Por fonte, o mercado de substitutos de ovos é segmentado como à base de plantas e à base de animais. Com base na aplicação, os substitutos de ovos globais podem ser amplamente classificados de acordo com o uso em panificação e confeitaria, molhos e pastas, salgados, molhos e outros. Além disso, referindo-se à presença básica de ingredientes, os substitutos de ovos são segregados em proteínas lácteas, produtos à base de soja, amido, farinha de algas e outros. Por fim, o mercado global de substitutos de ovos é diferenciado com base na Geografia.

| Proteínas Lácteas |

| Amido |

| Produtos à Base de Soja |

| Hidrocoloides |

| Farinha de Algas |

| Outros |

| Seco |

| Líquido |

| À base de plantas |

| À base de animais |

| À base de algas |

| Panificação e Confeitaria |

| Salgadinhos e Produtos Salgados |

| Molhos e Temperos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Ingrediente | Proteínas Lácteas | |

| Amido | ||

| Produtos à Base de Soja | ||

| Hidrocoloides | ||

| Farinha de Algas | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fonte | À base de plantas | |

| À base de animais | ||

| À base de algas | ||

| Por Aplicação | Panificação e Confeitaria | |

| Salgadinhos e Produtos Salgados | ||

| Molhos e Temperos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de substitutos de ovos?

O mercado de substitutos de ovos atingiu USD 1,91 bilhão em 2026 e está projetado para alcançar USD 2,77 bilhões até 2031.

Qual segmento de ingredientes lidera o setor de substitutos de ovos?

As proteínas lácteas atualmente ocupam a posição de liderança com 37,78% de participação de mercado devido ao seu desempenho funcional comprovado.

Qual região está crescendo mais rapidamente para substitutos de ovos?

A Ásia-Pacífico registra a CAGR regional mais rápida de 10,21% até 2031 devido à diversificação alimentar e à inovação em proteínas apoiada pelo governo.

Qual é o papel da regulamentação na adoção?

Regras claras de rotulagem da FDA, da Autoridade Europeia para a Segurança dos Alimentos e da Health Canada reduzem a incerteza de conformidade, ajudando os novos substitutos de ovos a chegar às prateleiras mais rapidamente enquanto protegem os consumidores.

Página atualizada pela última vez em: