Tamanho e Participação do Mercado de Cibersegurança para Instituições de Educação e Pesquisa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

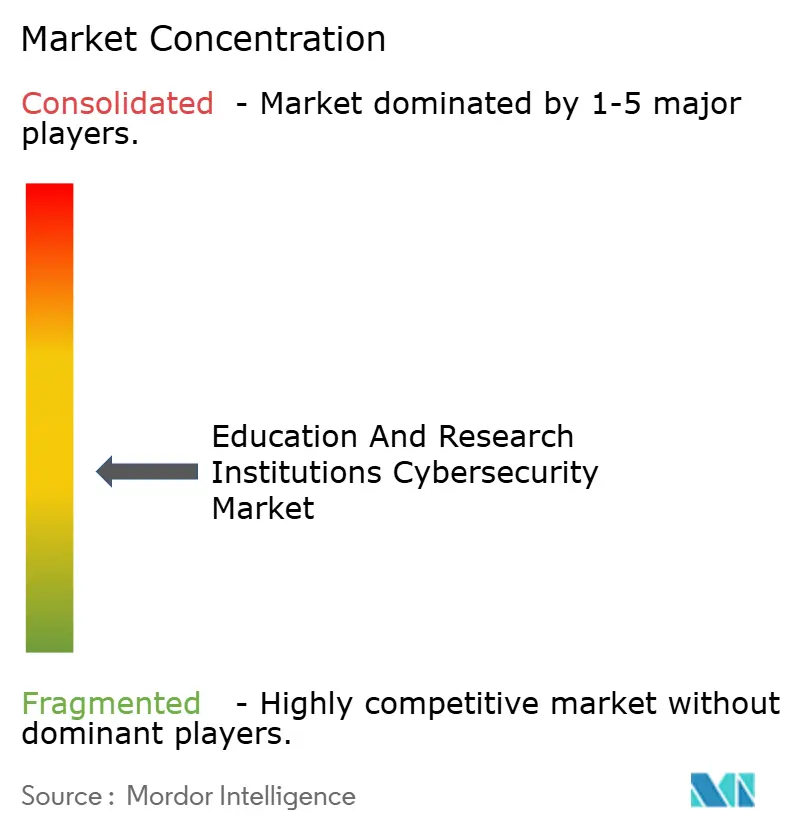

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança para Instituições de Educação e Pesquisa por Mordor Intelligence

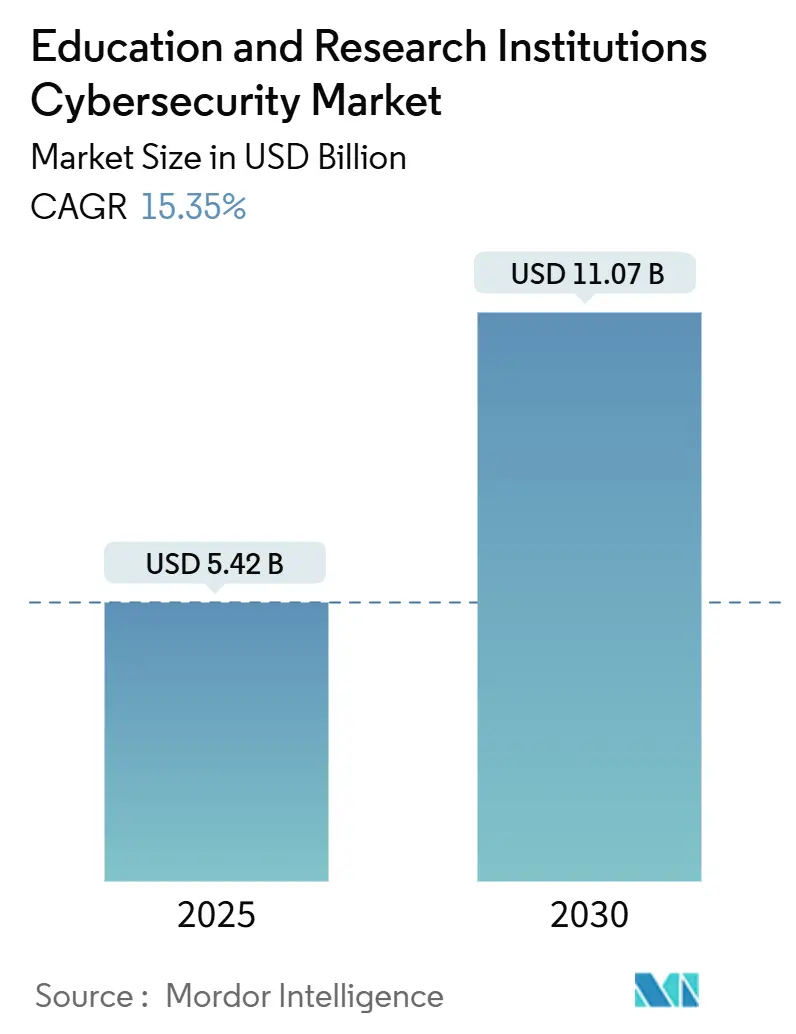

O tamanho do mercado de Cibersegurança para Instituições de Educação e Pesquisa atingiu USD 5,42 bilhões em 2025 e está previsto para crescer até USD 11,07 bilhões até 2030, refletindo um CAGR de 15,35% no período. O aumento está alinhado com um salto de 70% ano a ano nos incidentes de ransomware contra escolas e universidades em 2023, levando as instituições a modernizar suas arquiteturas de segurança. As universidades agora enfrentam uma média de 2.507 tentativas de ataques por semana, destacando ainda mais a necessidade de defesas em camadas.[1]EDUCAUSE, "Relatório Horizon EDUCAUSE 2024," educause.edu A rápida adoção da nuvem, com 92% dos campi utilizando serviços em nuvem, expande a superfície de ameaças e acelera os investimentos em soluções de criptografia e gestão de chaves.[2]SURF, "Criptografia no Microsoft Azure e Amazon AWS Cloud," surf.nl A governança de identidade, a segurança de IoT e a detecção gerenciada estão emergindo como prioridades centrais de orçamento, à medida que as instituições equilibram mandatos de conformidade como FERPA, GDPR e CCPA com ambientes de financiamento restrito.

Principais Conclusões do Relatório

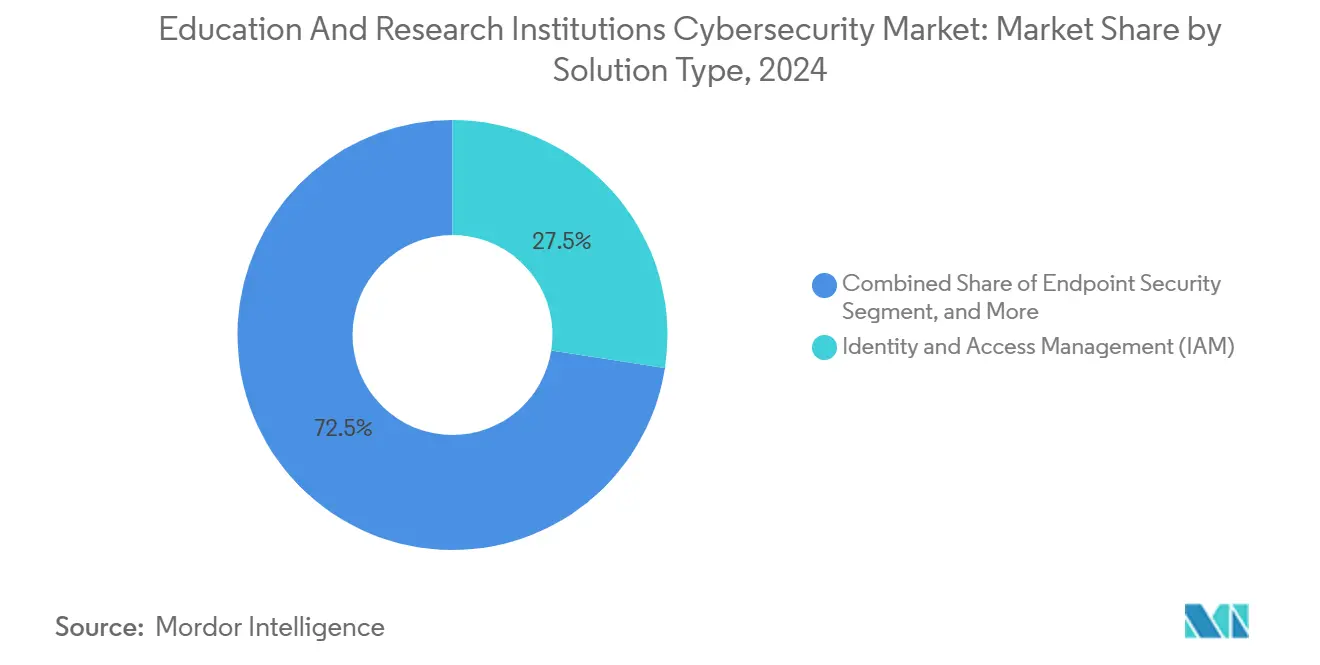

- Por tipo de solução, a Gestão de Identidade e Acesso comandou 27,46% da participação de mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, enquanto o Treinamento de Conscientização em Segurança está projetado para expandir a um CAGR de 16,83% até 2030.

- Por modo de implantação, as implantações locais responderam por 52,69% do tamanho do mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, enquanto as soluções baseadas em nuvem devem registrar um CAGR de 17,05% entre 2025 e 2030.

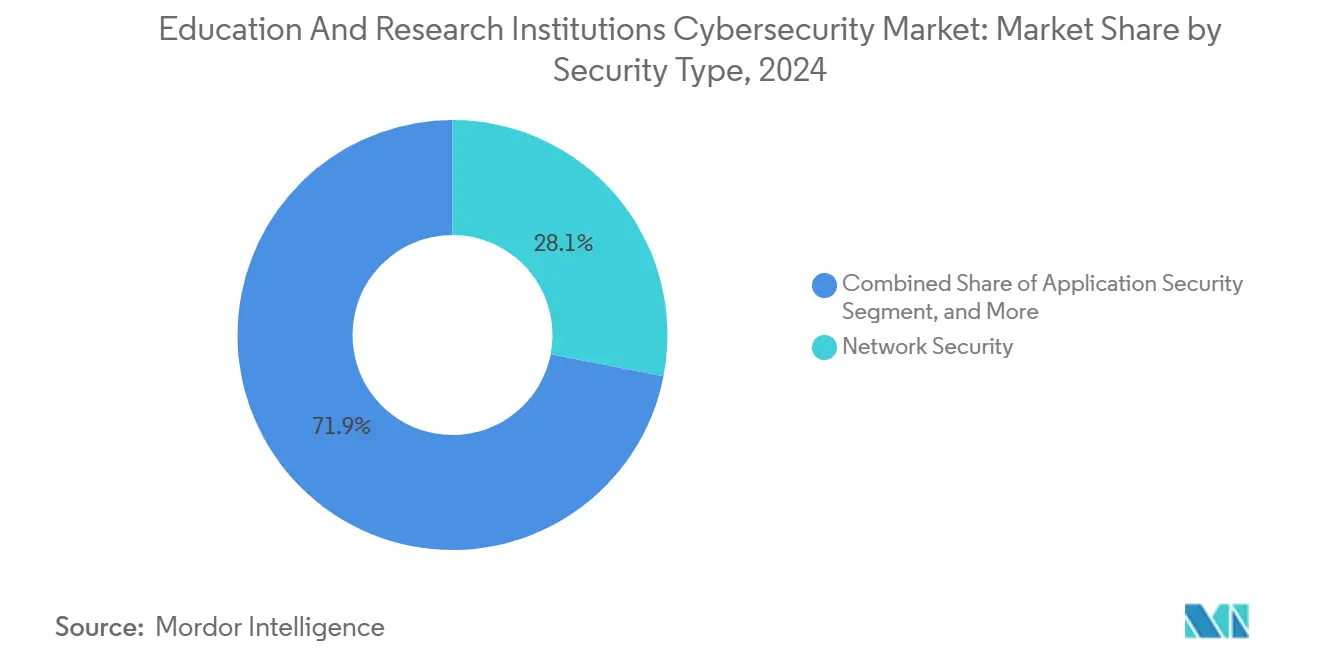

- Por tipo de segurança, a Segurança de Rede deteve 28,07% da participação de mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024 e a Segurança em Nuvem está prevista para avançar a um CAGR de 16,04% até 2030.

- Por tipo de instituição, Universidades e Faculdades representaram 39,61% do tamanho do mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, enquanto os provedores de MOOC devem crescer a um CAGR de 19,52% durante 2025-2030.

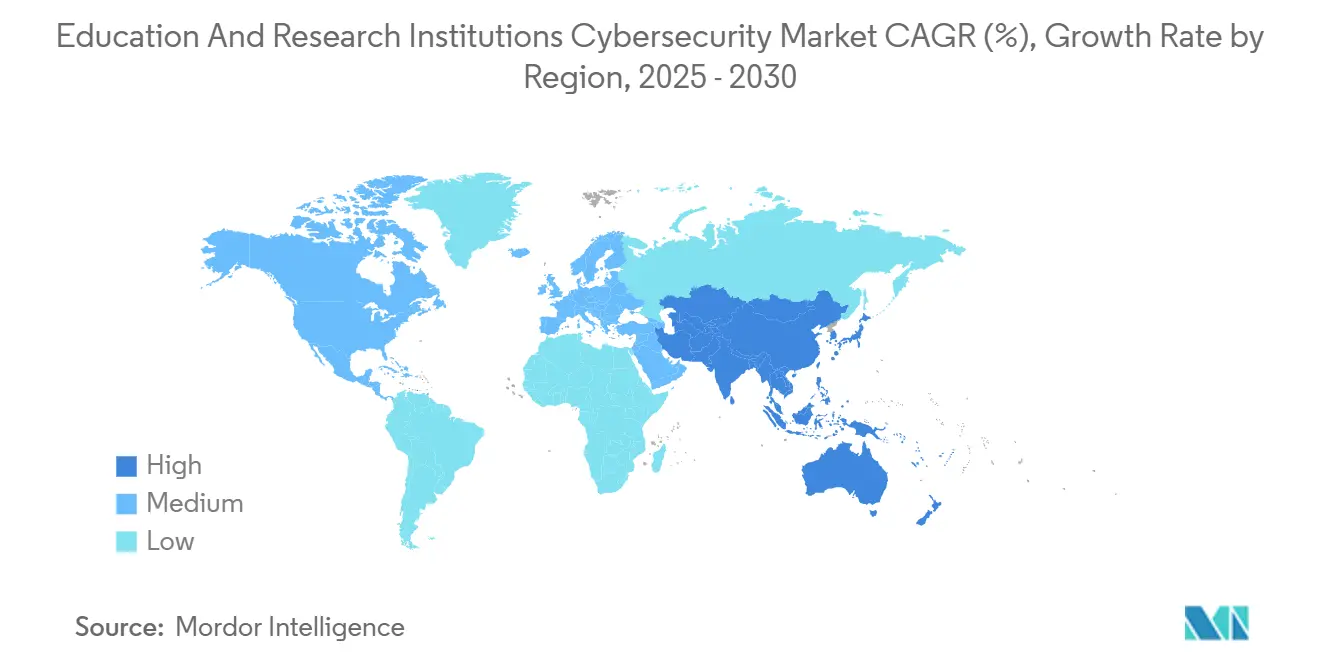

- Por geografia, a América do Norte liderou com 35,85% de participação de mercado em 2024, enquanto a Ásia-Pacífico está posicionada para o crescimento regional mais rápido a um CAGR de 18,61% até 2030.

Tendências e Perspectivas do Mercado Global de Cibersegurança para Instituições de Educação e Pesquisa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de ataques de ransomware direcionados a redes universitárias | +3.2% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conformidade obrigatória com privacidade de dados (FERPA, GDPR, CCPA) no setor educacional | +2.8% | América do Norte e UE como primárias, APAC emergente | Médio prazo (2-4 anos) |

| Rápida migração para plataformas de aprendizagem hospedadas na nuvem | +2.5% | Global, acelerada na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos IoT/OT nos campi (salas de aula e laboratórios inteligentes) | +1.9% | APAC como núcleo, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de talentos cibernéticos qualificados impulsionando a adoção de segurança gerenciada | +2.1% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Financiamento de pesquisa em criptografia preparada para computação quântica na academia | +1.0% | América do Norte e UE, com atividade emergente na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques de Ransomware Direcionados a Redes Universitárias

Os volumes de ransomware aumentaram 70% em 2023, elevando os custos médios de remediação de violações para USD 1,42 milhão por incidente. Incidentes como a infiltração de quatro meses na Universidade de Stanford e o encerramento do Lincoln College evidenciam a fragilidade institucional. O grupo de ransomware FOG agora persegue alvos no ensino superior usando dupla extorsão, explorando configurações incorretas de VPN para movimentação lateral. Topologias de rede descentralizadas e equipes de segurança limitadas significam que 40% das vítimas precisam de mais de um mês para restaurar as operações, acelerando a adoção de confiança zero e a aquisição de detecção avançada de endpoint.

Conformidade Obrigatória com Privacidade de Dados no Setor Educacional

A convergência de FERPA, GDPR e CCPA obriga as instituições a unificar políticas para dados de estudantes, informações de pesquisa e colaboração transfronteiriça. As regras atualizadas da GLBA agora exigem notificação de violação em 24 horas e supervisão demonstrável de provedores de serviços, desencadeando investimentos em ferramentas integradas de gestão de políticas. Fornecedores de nuvem como a Microsoft se posicionam como "funcionários escolares", oferecendo estruturas de conformidade prontas para uso que preservam a soberania dos dados enquanto facilitam os encargos de auditoria. Faculdades menores têm dificuldade em atender aos requisitos de pessoal e documentação, incentivando a demanda por serviços de conformidade gerenciados. À medida que as penalidades de aplicação aumentam, as equipes de liderança vinculam cada vez mais as aprovações de orçamento a lacunas de conformidade demonstradas, impulsionando ainda mais a consolidação de plataformas.

Rápida Migração para Plataformas de Aprendizagem Hospedadas na Nuvem

Com 92% das instituições utilizando serviços em nuvem, os perfis de risco agora abrangem aplicações multilocatário, APIs de terceiros e ferramentas de IAM fora das instalações. Os distritos K-12 citam privacidade e segurança como principais obstáculos à adoção, mas as economias em infraestrutura e escalabilidade impulsionam as migrações. As soluções de segurança em nuvem, portanto, exibem a maior trajetória de crescimento com um CAGR de 16,04%. Chaves de criptografia gerenciadas pelo cliente, varredura contínua de conformidade e gestão de postura de SaaS estão se tornando critérios básicos de aquisição. Os desafios de integração incentivam as instituições a selecionar provedores nativos da nuvem que incorporam controles específicos para educação, enquanto os fornecedores legados respondem com módulos de segurança híbridos para proteger tanto as cargas de trabalho no campus quanto na nuvem.

Proliferação de Dispositivos IoT/OT nos Campi

Os programas de campus inteligente introduzem uma média de 1.350 sensores em rede, câmeras e instrumentos de laboratório por instituição, muitos executando protocolos proprietários e segurança mínima de firmware.[3]Arista, "Escola Particular de Topo Depende de Firewall de Nova Geração," arista.com Os firewalls tradicionais carecem de visibilidade contextual, levando ao uso de segmentação de rede e análise comportamental baseada em IA. As instalações de pesquisa adicionam considerações de segurança de OT que exigem monitoramento unificado de sistemas ciberfísicos. Os ecossistemas de fornecedores agora comercializam mecanismos de descoberta e políticas de IoT específicos para educação que isolam automaticamente dispositivos anômalos. A crescente adoção de 5G e Wi-Fi 7 nos campi ampliará a densidade de dispositivos, exigindo capacidades de microssegmentação dinâmica e pontuação de risco em tempo real para proteger ambientes de pesquisa sensíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de TI altamente restritos em instituições públicas | -2.1% | Global, mais grave em regiões em desenvolvimento e K-12 público | Médio prazo (2-4 anos) |

| Sistemas legados fragmentados complicam a integração de segurança | -1.8% | América do Norte e Europa como primárias, emergente na APAC | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro cibernético para o setor educacional | -1.3% | América do Norte e UE como primárias, emergente na APAC | Curto prazo (≤ 2 anos) |

| Conscientização limitada em cibersegurança entre docentes e estudantes | -1.1% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de TI Altamente Restritos em Instituições Públicas

Oitenta e um por cento dos distritos K-12 relatam financiamento inadequado para cibersegurança, forçando o adiamento de atualizações essenciais e a dependência contínua de equipamentos desatualizados. As universidades públicas equilibram as necessidades de cibersegurança com o financiamento acadêmico central, frequentemente recorrendo à resposta reativa a incidentes em vez do fortalecimento proativo. Embora os serviços de segurança gerenciados ofereçam flexibilidade de despesas operacionais, as taxas recorrentes ainda enfrentam escrutínio dos conselhos de educação. Os fornecedores que respondem com ofertas modulares e baseadas em assinatura ganham espaço em mercados sensíveis ao preço. Subsídios governamentais como o E-rate suavizam as barreiras, mas raramente cobrem os custos totais do ciclo de vida, exigindo modelos criativos de coinvestimento e compras em consórcio para ampliar orçamentos limitados.

Sistemas Legados Fragmentados Complicam a Integração de Segurança

As universidades executam suítes de ERP com versões mistas, plataformas de pesquisa desenvolvidas internamente e controladores de laboratório com décadas de uso que frequentemente carecem de interfaces de API modernas. As equipes de segurança têm dificuldade em implementar monitoramento unificado quando os protocolos são proprietários ou não suportados pelas plataformas de SIEM contemporâneas. A dívida técnica expande as superfícies de ataque e retarda as implementações de confiança zero. A complexidade de integração aumenta os prazos de implementação e as despesas de consultoria, desencorajando a substituição rápida de plataformas. Os fornecedores que oferecem tradução de protocolos, conectores de baixo código e agentes compatíveis com versões anteriores se posicionam favoravelmente. A longo prazo, os campi precisarão de estratégias de descomissionamento em fases combinadas com camadas de middleware para conciliar políticas de segurança modernas com infraestrutura envelhecida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dominância da IAM em Meio ao Crescimento do Treinamento

A Gestão de Identidade e Acesso reteve 27,46% da participação de mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, à medida que os campi lidavam com ciclos de vida de usuários transitórios e provisionamento de contas com múltiplas funções. O Treinamento de Conscientização em Segurança exibe um CAGR de 16,83% até 2030, refletindo o reconhecimento de que 88% das violações incluem um elemento humano. O SIEM e a Prevenção de Perda de Dados continuam com adoção constante para atender aos rigorosos requisitos de trilhas de auditoria e salvaguarda de dados de pesquisa.

As instituições enfatizam MFA adaptativo, recuperação delegada de contas e desprovisionamento automatizado para reduzir a exposição de credenciais. Módulos de treinamento personalizados que simulam cenários de ransomware, comprometimento de e-mail corporativo e engenharia social ressoam com públicos de docentes e estudantes. Os fornecedores que utilizam gamificação e microaprendizagem mostram métricas de engajamento mais elevadas. As alocações de orçamento agora agrupam IAM e treinamento em programas holísticos de risco "centrados nas pessoas", permitindo negociações com um único fornecedor e menor custo total de propriedade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Aceleração da Nuvem Apesar das Restrições Legadas

As implantações locais responderam por 52,69% do tamanho do mercado de Cibersegurança para Instituições de Educação e Pesquisa durante 2024, sublinhando as regras de residência de dados e os investimentos em infraestrutura já realizados. A segurança baseada em nuvem, no entanto, está prevista com um CAGR de 17,05%, impulsionada pelas demandas de aprendizagem remota e escalabilidade administrativa.

As instituições agora adotam acesso à rede de confiança zero e estruturas SASE para proteger usuários distribuídos sem expandir a infraestrutura de VPN. Os modelos híbridos prevalecem, pois os dados de pesquisa frequentemente permanecem nos clusters de HPC do campus, enquanto as suítes de ERP e colaboração migram para SaaS. As equipes de aquisição favorecem plataformas em nuvem que oferecem faturamento baseado em consumo e atualizações contínuas de recursos. Os fornecedores de appliances legados respondem com fatores de forma virtualizados e serviços de transição gerenciados para preservar os relacionamentos com clientes.

Por Tipo de Segurança: Liderança da Segurança de Rede Enfrenta Desafio da Nuvem

A Segurança de Rede deteve 28,07% da participação de mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, graças a firewalls de perímetro, IDS e appliances de segmentação que protegem as extensas LANs dos campi. O CAGR de 16,04% da Segurança em Nuvem reflete a migração de LMS, ERP e colaboração em pesquisa para nuvens públicas que requerem gestão de postura e isolamento de cargas de trabalho.

Os firewalls de próxima geração integram inspeção de tráfego criptografado e reconhecimento de aplicações, impulsionando ciclos de atualização à medida que o tráfego se desloca para SaaS criptografado por TLS. As plataformas CASB e de proteção de cargas de trabalho em nuvem se diferenciam com classificação automática de dados sensíveis e detecção de anomalias entre locatários. As instituições implantam mecanismos de política unificados para estender controles consistentes de redes locais para ambientes de IaaS e SaaS, reduzindo a deriva de configuração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Instituição: Universidades Lideram Enquanto MOOCs Aceleram

As universidades capturaram 39,61% do tamanho do mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024, refletindo pegadas operacionais complexas que abrangem os setores acadêmico, de pesquisa e de saúde. O CAGR de 19,52% dos provedores de MOOC demonstra a escala das plataformas de aprendizagem totalmente online que gerenciam milhões de estudantes globais.

As universidades priorizam controles centrados em dados para proteger a propriedade intelectual e cumprir os mandatos das agências de financiamento de pesquisa. As plataformas de MOOC focam na integridade de contas e na prevenção de pirataria de conteúdo, selecionando pilhas de segurança nativas da nuvem para escalonamento global rápido. As escolas K-12 aproveitam os subsídios federais, mas permanecem prejudicadas por cortes orçamentários, elevando a demanda por pacotes integrados de filtragem de conteúdo e proteção de endpoint. Os institutos de pesquisa adquirem pilotos de criptografia segura para computação quântica para proteger conjuntos de dados sensíveis no futuro.

Análise Geográfica

A América do Norte reteve 35,85% da participação de mercado de Cibersegurança para Instituições de Educação e Pesquisa em 2024 e está projetada para crescer a um CAGR de 15,2% até 2030, apoiada pelo financiamento E-rate e pelos kits de ferramentas da CISA que padronizam os controles de linha de base. As forças-tarefa federais focam na prontidão para ransomware, enquanto os programas estaduais subsidiam serviços de caça a ameaças para distritos rurais. Os ecossistemas de fornecedores se beneficiam de parceiros de canal maduros e estruturas de conformidade comprovadas.

A Ásia-Pacífico registra o maior CAGR regional de 18,61% até 2030, à medida que os governos financiam campi digitais e centros nacionais de cibersegurança. O Programa de Cooperação Cibernética de USD 10 milhões da Austrália destaca a colaboração público-privada na resiliência do setor educacional. A China acelera as implementações de campus inteligente, o Japão investe em redes de pesquisa seguras para computação quântica e a Índia enfatiza modelos de segurança em nuvem de baixo custo para universidades emergentes. A diversidade de níveis de maturidade requer portfólios de soluções modulares que escalam desde a higiene básica de endpoint até a automação avançada de SOC.

A Europa equilibra o rigor do GDPR com a austeridade fiscal, resultando em adoção constante, mas moderada, de suítes de segurança centradas em privacidade. O Reino Unido lidera pilotos de internet quântica avaliados em GBP 160 milhões (USD 201 milhões), com o objetivo de proteger colaborações de pesquisa de alto valor. Os membros menores da UE aproveitam os fundos regionais para serviços de SOC compartilhados, enquanto as regras de transferência de dados transfronteiriços impulsionam fortes gastos com criptografia e gestão de chaves. O sucesso dos fornecedores depende de opções de hospedagem de dados localizadas e da adesão às diretrizes do Schrems II.

Cenário Competitivo

O mercado de Cibersegurança para Instituições de Educação e Pesquisa permanece moderadamente fragmentado, com fornecedores de plataformas globais competindo com especialistas em educação de nicho. A aquisição dos ativos de nuvem do IBM QRadar pela Palo Alto Networks ilustra a consolidação voltada para expandir a profundidade de análise de ameaças e o alcance de clientes educacionais. Cisco, Microsoft e Fortinet aproveitam portfólios amplos para proteger redes de campus, enquanto Okta e Identity Automation enfatizam estruturas de acesso baseadas em funções ajustadas para populações de estudantes transitórios.

A diferenciação depende da automação de conformidade específica para educação, integrações de LMS e painéis de privacidade de estudantes. Os serviços de segurança gerenciados ganham espaço, pois 61% das instituições relatam apenas dois ou menos funcionários de segurança dedicados, levando à terceirização do monitoramento 24/7. Startups focadas em descoberta de ativos de IoT, simulação de phishing baseada em IA e criptografia segura para computação quântica atraem financiamento de capital de risco devido a pontos de dor claros do setor. As parcerias entre fornecedores cada vez mais combinam provedores de conectividade com plataformas de segurança, como visto na aliança SASE entre AT&T e Palo Alto Networks que agrupa acesso seguro com prevenção de ameaças baseada em IA.

A pressão de preços persiste nos segmentos K-12 e de ensino profissional, motivando os fornecedores a oferecer licenças baseadas em consumo e descontos alinhados a subsídios. As universidades exigem análises multiplataforma que mesclam telemetria de firewall, registros de nuvem e eventos de IAM em lagos de dados únicos. Os fornecedores que demonstram métricas mensuráveis de redução de risco e impacto nos prêmios de seguro garantem renovações plurianuais, enquanto os roteiros de produtos com módulos preparados para computação quântica e APIs de tecnologia educacional melhoram o posicionamento competitivo.

Líderes do Setor de Cibersegurança para Instituições de Educação e Pesquisa

Cisco Systems Inc.

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Accenture concluiu sua décima aquisição de 2025 com a TalentSprint e a Ascendient Learning, fortalecendo sua plataforma LearnVantage para ajudar empresas e universidades a requalificar suas forças de trabalho em IA e cibersegurança.

- Julho de 2025: A Universidade Heriot-Watt garantiu a liderança do Hub de Redes Quânticas Integradas do Reino Unido, avaliado em GBP 160 milhões (USD 201 milhões), avançando na pesquisa de internet quântica voltada para mitigar os custos do cibercrime na educação.

- Maio de 2025: A VTT Research lançou o projeto BLimPQC, no valor de EUR 6,3 milhões (USD 6,8 milhões), para desenvolver criptografia segura para computação quântica, em parceria com universidades e fornecedores finlandeses.

- Abril de 2025: AT&T e Palo Alto Networks anunciaram uma parceria estratégica SASE que combina conectividade segura e proteção contra ameaças baseada em IA para instituições educacionais.

Escopo do Relatório Global do Mercado de Cibersegurança para Instituições de Educação e Pesquisa

| Gestão de Identidade e Acesso (IAM) |

| Segurança de Endpoint |

| Segurança de Rede/Firewall |

| Gestão de Informações e Eventos de Segurança (SIEM) |

| Prevenção de Perda de Dados (DLP) |

| Local |

| Baseado em Nuvem |

| Segurança de Rede |

| Segurança de Aplicações |

| Segurança em Nuvem |

| Segurança de Conteúdo |

| Segurança de Endpoint |

| Escolas K-12 |

| Universidades e Faculdades |

| Institutos e Laboratórios de Pesquisa |

| Provedores de Curso Online Aberto e Massivo (MOOC) |

| Outros Tipos de Instituição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Gestão de Identidade e Acesso (IAM) | ||

| Segurança de Endpoint | |||

| Segurança de Rede/Firewall | |||

| Gestão de Informações e Eventos de Segurança (SIEM) | |||

| Prevenção de Perda de Dados (DLP) | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Aplicações | |||

| Segurança em Nuvem | |||

| Segurança de Conteúdo | |||

| Segurança de Endpoint | |||

| Por Tipo de Instituição | Escolas K-12 | ||

| Universidades e Faculdades | |||

| Institutos e Laboratórios de Pesquisa | |||

| Provedores de Curso Online Aberto e Massivo (MOOC) | |||

| Outros Tipos de Instituição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em cibersegurança na educação e pesquisa até 2030?

Os gastos estão projetados para crescer até USD 11,07 bilhões até 2030, apoiados por um CAGR de 15,35% impulsionado pela adoção da nuvem, mandatos de conformidade e risco de ransomware.

Qual categoria de solução lidera as decisões de compra atuais no ensino superior?

A Gestão de Identidade e Acesso lidera, detendo 27,46% de participação em 2024, à medida que os campi priorizam a governança robusta de credenciais.

Qual modelo de implantação está crescendo mais rapidamente entre universidades e distritos K-12?

As ferramentas de segurança baseadas em nuvem estão se expandindo a um CAGR de 17,05%, pois simplificam o suporte ao aprendizado remoto e reduzem a sobrecarga de manutenção.

Qual região geográfica está mostrando o maior impulso de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 18,61%, graças a programas de campus digital apoiados pelo governo e migrações em larga escala para a nuvem.

Por que os serviços de segurança gerenciados estão ganhando espaço em ambientes acadêmicos?

Com 61% das instituições relatando dois ou menos funcionários de segurança dedicados, a terceirização do monitoramento 24/7 ajuda a fechar lacunas de talentos e atender aos pré-requisitos de seguro.

Qual é o tipo de solução de crescimento mais rápido até 2030?

O Treinamento de Conscientização em Segurança está previsto para crescer a um CAGR de 16,83%, à medida que as escolas abordam os fatores humanos por trás da maioria das violações.

Página atualizada pela última vez em: