Tamanho e Participação do Mercado de Cibersegurança para Governo e Setor Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

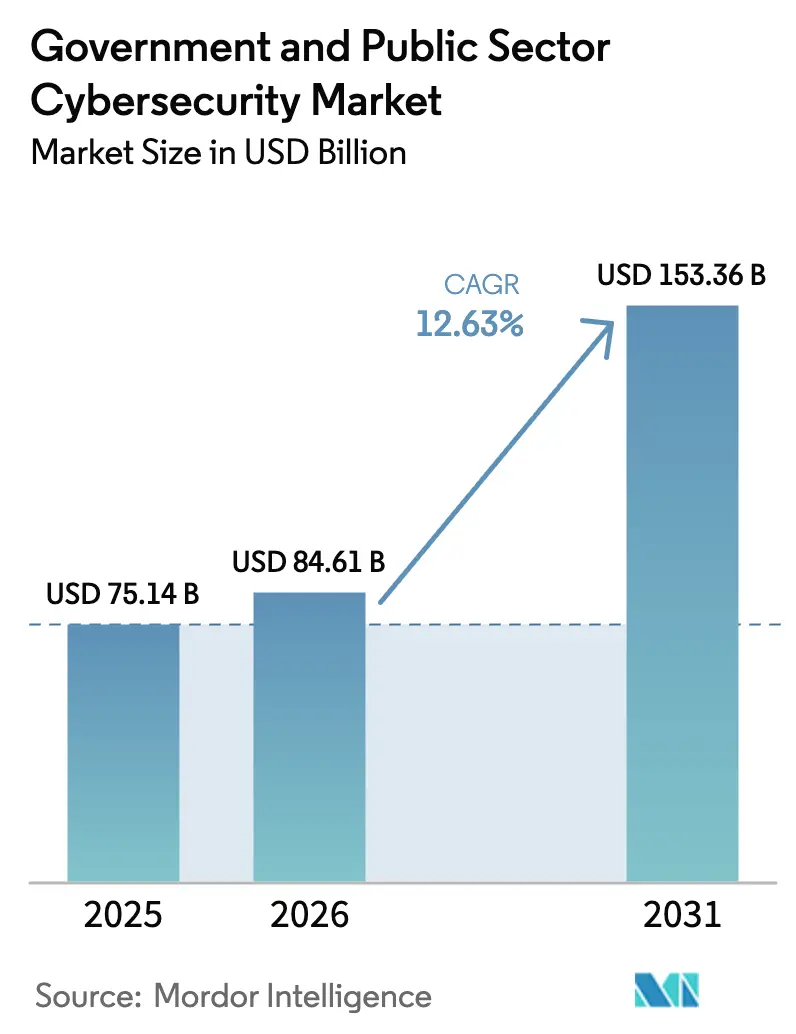

| Tamanho do Mercado (2026) | 84.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 153.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança para Governo e Setor Público por Mordor Intelligence

O tamanho do mercado de cibersegurança para governo e setor público deverá aumentar de USD 75,14 bilhões em 2025 para USD 84,61 bilhões em 2026 e atingir USD 153,36 bilhões até 2031, crescendo a um CAGR de 12,63% ao longo de 2026-2031. O alinhamento mais forte entre o planejamento de defesa nacional e a resiliência cibernética, o aumento dos volumes de ataques que borram a linha entre espionagem e sabotagem, e os mandatos de conformidade como a Diretiva NIS2 da União Europeia estão sustentando a expansão de dois dígitos. Programas federais de subsídios nos Estados Unidos e na Austrália, juntamente com requisitos de nuvem soberana no Japão e na Alemanha, estão impulsionando a aquisição de plataformas integradas que consolidam segurança de rede, nuvem e identidade. Ao mesmo tempo, a crônica escassez de profissionais habilitados e a persistência de mainframes legados estão prolongando os contratos de serviços, direcionando os gastos para ofertas de detecção gerenciada, resposta e consultoria. Fornecedores capazes de entregar equipes prontas e habilitadas estão capturando realocações de orçamento antes reservadas para licenças de software puro.

Principais Conclusões do Relatório

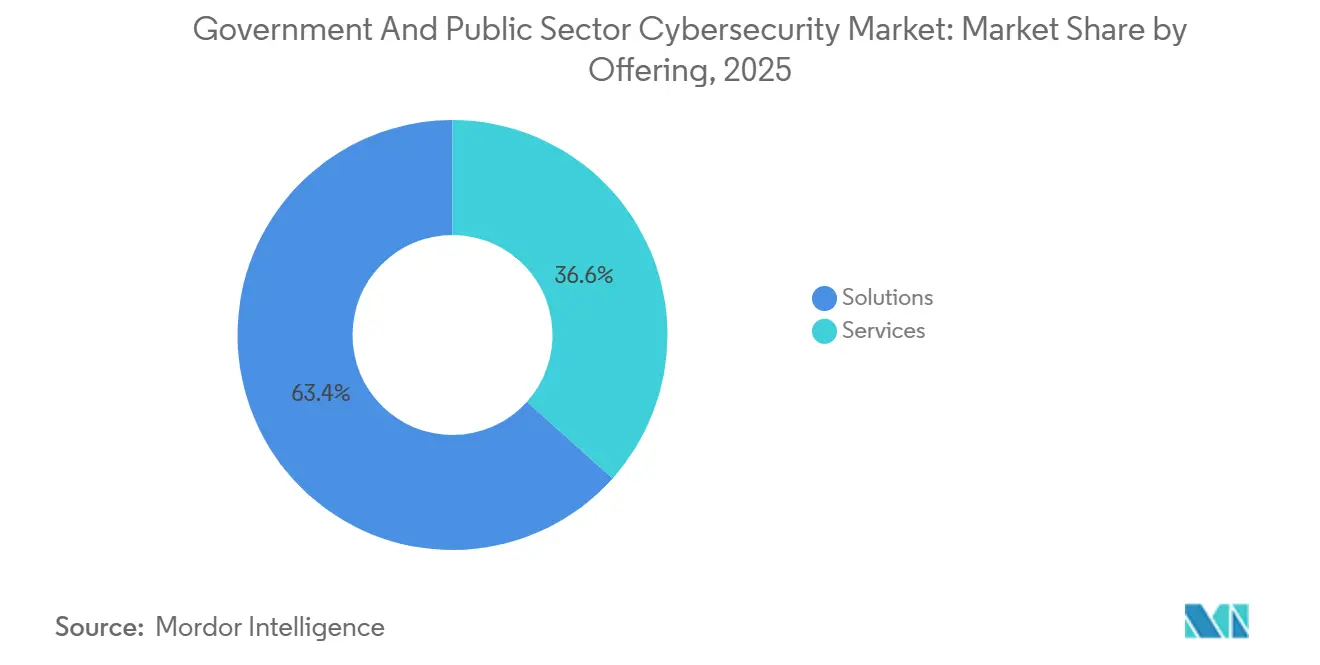

- Por oferta, as soluções lideraram com 63,38% da participação do mercado de cibersegurança para governo e setor público em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 13,23% até 2031.

- Por modo de implantação, o modelo local deteve 58,36% da participação do tamanho do mercado de cibersegurança para governo e setor público em 2025, mas as implantações em nuvem têm projeção de crescimento a um CAGR de 13,24% até 2031.

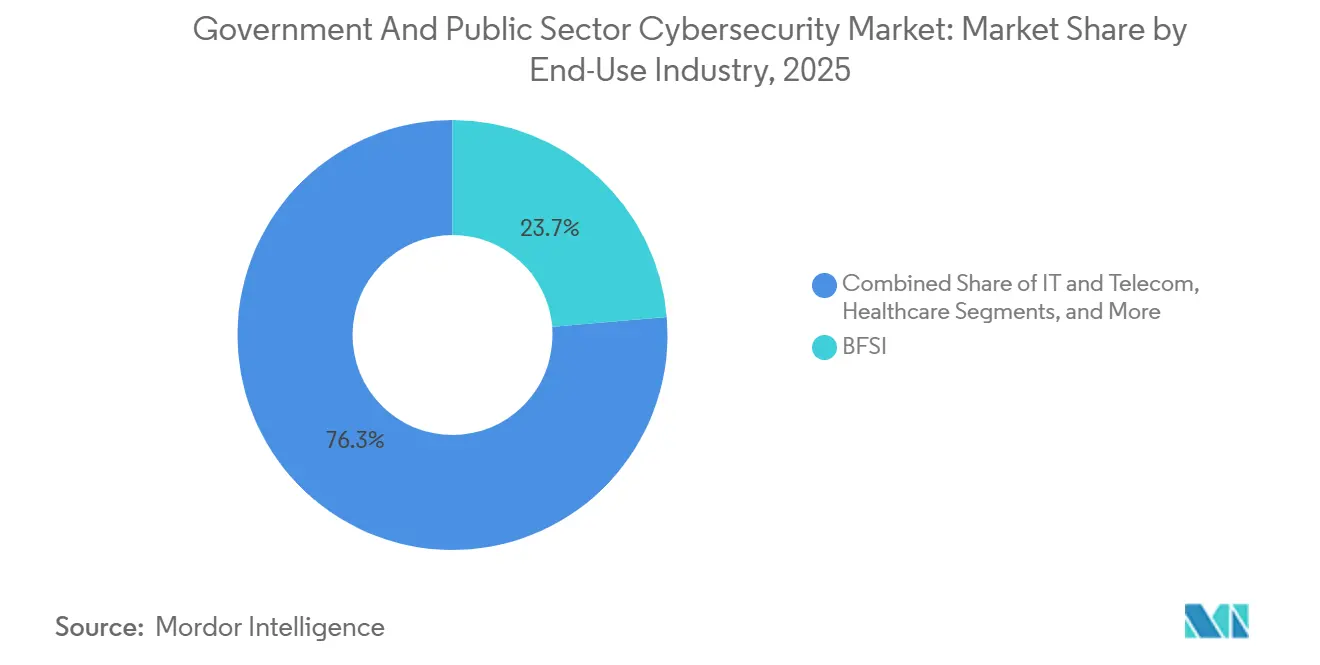

- Por setor de uso final, serviços bancários, financeiros e de seguros capturaram 23,67% dos gastos em 2025, enquanto a saúde avança a um CAGR de 14,12% até 2031.

- Por tamanho de empresa, as grandes entidades comandaram 70,53% do tamanho do mercado de cibersegurança para governo e setor público em 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 12,86% até 2031.

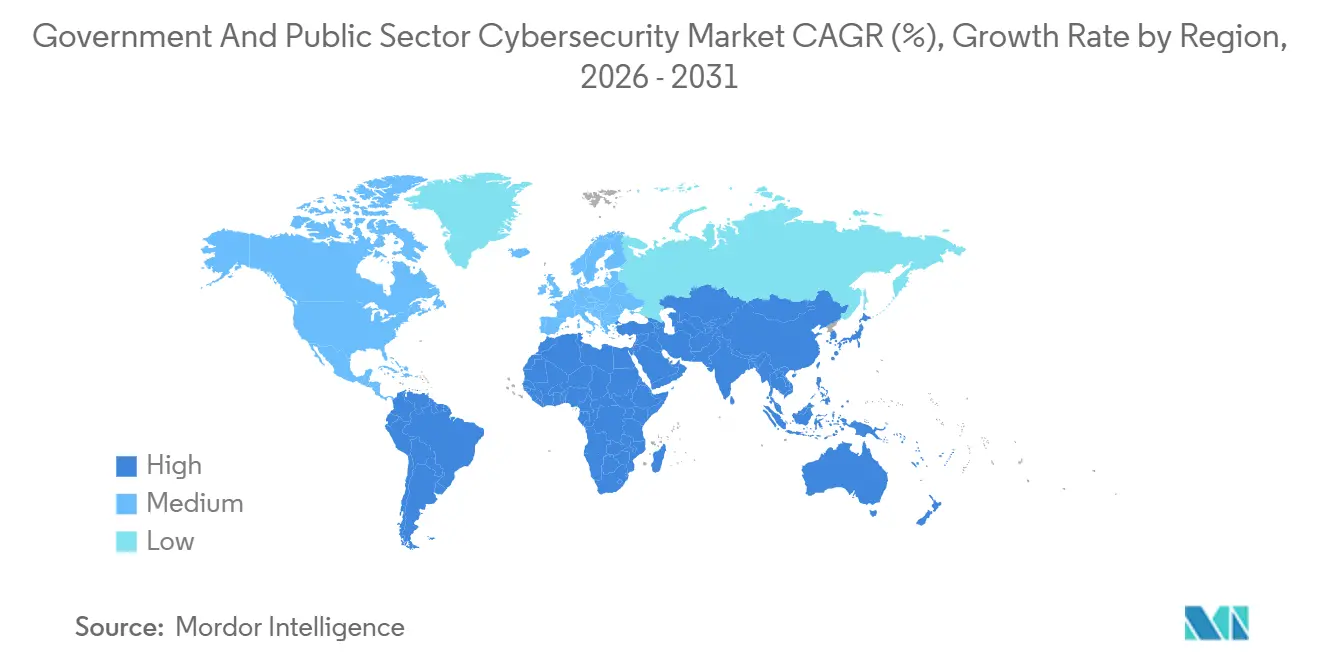

- Por geografia, a América do Norte reteve 34,81% da participação em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Cibersegurança para Governo e Setor Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das Ameaças Cibernéticas de Estados-Nação Direcionadas à Infraestrutura Governamental | +2.8% | Global, com intensidade aguda na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proliferação de Mandatos de Segurança de Confiança Zero e Centrada em Identidade | +2.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da Migração Governamental para a Nuvem e Adoção de Ambientes Híbridos | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Introdução de Metas de Desempenho em Cibersegurança e Programas de Financiamento | +1.6% | América do Norte, com adoção incipiente na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantação Rápida de Plataformas de Defesa Cibernética Baseadas em IA em Centros de Operações de Segurança do Setor Público | +1.4% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em Direção a Nuvens Soberanas e Comunitárias para Atender aos Requisitos de Residência de Dados | +1.2% | Ásia-Pacífico, Europa e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Ameaças Cibernéticas de Estados-Nação Direcionadas à Infraestrutura Governamental

Grupos de ameaças persistentes avançadas intensificaram as operações durante 2025, com 47% das intrusões em infraestrutura crítica rastreadas a atores estatais. Incidentes como a campanha Salt Typhoon, que comprometeu telecomunicações em 14 nações, ressaltam a mudança da espionagem para o pré-posicionamento visando a disrupção. Os governos estão, portanto, incorporando monitoramento contínuo e princípios de presunção de violação nas aquisições, elevando a demanda por plataformas de detecção e resposta estendidas que combinam telemetria de TI, tecnologia operacional e nuvem. O ransomware direcionado a municípios saltou 34% ano a ano na Europa, reforçando a urgência de operações de segurança unificadas mesmo para pequenos organismos públicos.[1]Agência da União Europeia para a Cibersegurança, "Relatório de Panorama de Ameaças 2025," ENISA.EUROPA.EU

Proliferação de Mandatos de Segurança de Confiança Zero e Centrada em Identidade

Até meados de 2026, todas as agências civis dos EUA deverão implantar autenticação multifator resistente a phishing, enquanto o Reino Unido exige que os departamentos centrais sigam os modelos de confiança zero até março de 2025. O resultado é uma realocação de orçamentos de firewalls de perímetro para governança de identidade, controles de privilégios e perímetros definidos por software. A Okta reportou um salto de 41% nas adições de clientes do setor público no exercício fiscal de 2025, espelhando uma mudança de aquisição que favorece fornecedores com capacidades de acesso sem senha e orientado por políticas. Os mainframes legados, no entanto, complicam a jornada, pois 58% das agências dos EUA citam obstáculos de integração.

Aumento da Migração Governamental para a Nuvem e Adoção de Ambientes Híbridos

O FedRAMP lista 312 ofertas de serviços em nuvem autorizadas em janeiro de 2026, um aumento de 17% desde 2024, refletindo a aceitação de que a infraestrutura elástica pode corrigir e escalar mais rapidamente do que os data centers tradicionais.[2]Administração Geral de Serviços dos EUA, "Marketplace FedRAMP," FEDRAMP.GOVO modelo híbrido permanece dominante porque as agências equilibram cargas de trabalho classificadas, de nuvem soberana e comerciais, criando desafios de federação de identidade e gateway de API. A política do Reino Unido agora exige designs nativos em nuvem para todos os novos serviços, com migração completa prevista para 2027, enquanto a Alemanha e o Japão impõem residência de dados na região, direcionando as cargas de trabalho para provedores controlados domesticamente.

Introdução de Metas de Desempenho em Cibersegurança e Programas de Financiamento

As Metas de Desempenho em Cibersegurança da CISA e o Programa de Subsídios de Cibersegurança para Governos Estaduais e Locais distribuem USD 3 bilhões somente em 2025, desbloqueando projetos para municípios sem expertise interna. O Programa Europa Digital já liberou EUR 580 milhões (USD 638 milhões) para centros de competência, e a Austrália destina AUD 1,3 bilhão (USD 885 milhões) para o fortalecimento de governos subnacionais. Embora os requisitos de contrapartida competitiva impeçam algumas jurisdições, a maré de financiamento está elevando a penetração de modelos de detecção e resposta gerenciadas e de Centros de Operações de Segurança compartilhados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de Profissionais de Cibersegurança Habilitados | -1.7% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Sistemas Legados Fragmentados Dificultando a Implementação de Confiança Zero | -1.3% | Global, particularmente na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade Decorrentes de Estruturas de Segurança Sobrepostas | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ciclos de Aquisição Atrasados Limitando a Atualização Tecnológica Rápida | -0.7% | Global, com prazos estendidos na Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Profissionais de Cibersegurança Habilitados

Estima-se que 700.000 posições habilitadas permaneceram vagas em todo o mundo em 2025, inflacionando os custos de mão de obra em 18-22% para funções que exigem habilitação de alto secreto.[3](ISC)², "Estudo da Força de Trabalho em Cibersegurança 2025," ISC2.ORG O processamento de habilitação nos Estados Unidos leva em média 287 dias, atrasando a implantação de programas, enquanto o Reino Unido cita um déficit de 14.200 profissionais. Os contratados oferecem pessoal habilitado em contratos flexíveis, mas essa concentração adiciona risco à cadeia de suprimentos caso um único fornecedor fique sobrecarregado.

Sistemas Legados Fragmentados Dificultando a Implementação de Confiança Zero

A dependência de mainframes persiste em 63% das agências federais dos EUA, obstruindo a microssegmentação e as metas de autenticação contínua. As plataformas de ERP municipais têm em média mais de 15 anos de idade, e 38% dos gastos de TI do governo central do Reino Unido mantêm sistemas legados, consumindo orçamentos que poderiam financiar a modernização. Existem estratégias de sobreposição, mas elas introduzem complexidade que sobrecarrega ainda mais o escasso talento habilitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Reduzem a Diferença em Relação às Soluções

As soluções representaram 63,38% da participação do mercado de cibersegurança para governo e setor público em 2025, mas os serviços profissionais e gerenciados têm projeção de superar a expansão geral com um CAGR de 13,23%. O gerenciamento de identidade e acesso permanece a família de soluções de crescimento mais rápido à medida que os mandatos de autenticação resistente a phishing se tornam universais. A demanda por serviços aumenta porque as agências enfrentam a integração de confiança zero, DevSecOps e arquiteturas de detecção estendida em ambientes mistos de sistemas legados e nuvem. Booz Allen Hamilton, Accenture e SAIC reportam ganhos de receita de dois dígitos no setor público à medida que governos federais e regionais terceirizam a criação de roteiros, suporte ao FedRAMP e operações de Centro de Operações de Segurança 24 horas por dia, 7 dias por semana. Segurança de aplicações, nuvem, dados, rede e endpoint continuam a formar o núcleo da plataforma, mas módulos de quantificação de risco e controles de cadeia de suprimentos de software agora são incorporados por padrão.

O aumento dos gastos com serviços também reflete a escassez de talentos. Os municípios adotam detecção e resposta gerenciadas quando o quadro de pessoal interno não consegue satisfazer as metas de monitoramento ininterrupto. O CrowdStrike Falcon Complete, o Palo Alto Networks Cortex XSIAM e as instalações do Leidos Global SOC ilustram as mudanças dos fornecedores em direção a contratos baseados em resultados. À medida que as sobreposições de confiança zero amadurecem, os projetos migram de reforços pontuais para contratos de melhoria contínua, impulsionando ainda mais a trajetória de serviços no mercado de cibersegurança para governo e setor público.

Por Modo de Implantação: O Impulso da Nuvem Cresce nos Ambientes Híbridos

A infraestrutura local reteve 58,36% dos gastos de 2025, mas as assinaturas em nuvem têm projeção de crescimento de CAGR de 13,24%, elevando progressivamente sua participação no tamanho do mercado de cibersegurança para governo e setor público. O FedRAMP High expandiu-se para 47 ofertas de serviços em nuvem, removendo significativa fricção de aquisição para cargas de trabalho altamente sensíveis dos EUA. Trilhas de acreditação semelhantes no Reino Unido, Canadá e Austrália replicam o modelo, enquanto Alemanha, França e Japão inserem cláusulas de soberania que exigem propriedade de entidade da UE ou doméstica. Como resultado, provedores regionais e grandes empresas de defesa concorrem cada vez mais com hiperescaladores dos EUA por cargas de trabalho estratégicas.

O modelo híbrido permanece a arquitetura predominante porque certas aplicações classificadas ou sensíveis à latência residirão nas instalações governamentais no futuro previsível. As estruturas de governança de múltiplas nuvens agora recebem prioridade orçamentária para evitar dependência de fornecedor único, e 38% das agências dos EUA já orquestram cargas de trabalho em duas ou mais nuvens comerciais. O resultado é uma superfície de ataque ampliada abrangendo gateways de API, corretores de identidade e redes entre nuvens, aumentando a demanda por soluções holísticas de gerenciamento de postura no mercado de cibersegurança para governo e setor público.

Por Setor de Uso Final: A Saúde Acelera sob Pressão do Ransomware

Serviços bancários, financeiros e de seguros absorveram 23,67% da demanda de 2025, refletindo impulsionadores de conformidade como a Lei de Resiliência Operacional Digital da União Europeia. No entanto, a saúde tem previsão de crescimento mais rápido com um CAGR de 14,12% porque os incidentes de ransomware contra hospitais públicos dobraram de 2024 para 2025. A disrupção de cuidados críticos à vida força investimentos rápidos em segmentação de rede, proteção de endpoint e backups imutáveis. Energia e utilidades alocam orçamentos crescentes para segurança de controle industrial, enquanto aeroespacial, militar e defesa pagam preços premium por soluções isoladas e de acesso exclusivo a habilitados.

Entidades de varejo, comércio eletrônico e logística administrada pelo Estado também aumentam os gastos ao processar dados de pagamento. A manufatura industrial é impulsionada pelas implicações na cadeia de suprimentos da Certificação do Modelo de Maturidade em Cibersegurança do Departamento de Defesa dos EUA, exigindo 110 práticas até 2026. Coletivamente, esses segmentos verticais reforçam um mercado de cibersegurança para governo e setor público diversificado em casos de uso.

Por Tamanho de Empresa do Usuário Final: Serviços Compartilhados Capacitam Pequenas Agências

As grandes entidades ainda geraram 70,53% dos gastos de 2025, mas as pequenas e médias empresas estão fechando a diferença com um CAGR de 12,86%, apoiadas por Centros de Operações de Segurança compartilhados, intercâmbios de inteligência de ameaças e contratos de detecção gerenciada. Vinte e oito estados dos EUA agora patrocinam Centros de Operações de Segurança estaduais que agregam telemetria municipal, enquanto o Centro Nacional de Coordenação Cibernética da Índia compartilha feeds selecionados com autoridades locais. O modelo de preços por assinatura da Zscaler, CrowdStrike e Okta elimina grandes compromissos de capital e acelera a adoção por pequenas e médias empresas no mercado de cibersegurança para governo e setor público.

Os grandes departamentos continuam a liderar em valores absolutos porque precisam proteger redes classificadas, amplos ambientes de TI e tecnologia operacional. Programas como a iniciativa de Diagnóstico e Mitigação Contínuos dos EUA agora cobrem 4,2 milhões de endpoints federais, sublinhando os requisitos de escala que apenas plataformas de nível empresarial satisfazem. No entanto, a onda de serviços traz capacidades avançadas até mesmo para o menor município ou distrito escolar que antes estava fora do alcance dos conjuntos de ferramentas empresariais.

Análise Geográfica

A América do Norte comandou 34,81% da receita global em 2025, liderada pelo orçamento de cibersegurança de USD 13,2 bilhões do Poder Executivo Civil Federal dos EUA para o exercício fiscal de 2026, um aumento de 12% em relação ao exercício fiscal de 2025.[4]A Casa Branca, "Orçamento do Governo dos EUA para o Exercício Fiscal de 2026," WHITEHOUSE.GOV O fundo de subsídios de USD 3 bilhões da CISA em 2025 molda o comportamento de compra em estados e municípios, enquanto a Estratégia Nacional de Cibersegurança do Canadá de CAD 1,9 bilhão (USD 1,4 bilhão) direciona investimentos comparáveis para a infraestrutura provincial. A escassez de mão de obra permanece aguda, concentrando o poder de negociação entre os fornecedores capazes de fornecer talentos habilitados em escala.

A Ásia-Pacífico é o teatro de expansão mais rápida, avançando a um CAGR de 13,48% até 2031. A Índia aloca INR 23.000 crore (USD 2,76 bilhões) para o fortalecimento da infraestrutura pública digital, e o mandato de nuvem soberana do Japão exige a migração completa das cargas de trabalho centrais até 2027. A Austrália investe AUD 9,9 bilhões (USD 6,73 bilhões usando a média de 2025 de 0,68 USD/AUD) ao longo de 2023-2030, combinando prioridades nacionais e subnacionais. O programa de tecnologia operacional de SGD 1 bilhão (USD 740 milhões) de Singapura reforça as defesas de infraestrutura crítica. Regras de aquisição fragmentadas e uma lacuna de habilidades de 1,2 milhão de profissionais moderam o ritmo, mas não desviam o impulso no mercado de cibersegurança para governo e setor público.

A trajetória da Europa acelera sob a Diretiva NIS2 e um envelope de EUR 1,9 bilhão (USD 2,10 bilhões à média de 2025 de 1,11 USD/EUR) do Programa Europa Digital. A estrutura de nuvem soberana da Alemanha e as certificações SecNumCloud da França reformulam os quadros de provedores à medida que as regras de residência de dados da UE se tornam mais rígidas. O Reino Unido exige a implantação de confiança zero em todo o governo, garantindo crescimento sustentado apesar dos ventos contrários fiscais. O Oriente Médio e a África investem por meio de estratégias nacionais como o plano de AED 2,5 bilhões (USD 680 milhões à média de 2025 de 0,27 USD/AED) dos Emirados Árabes Unidos, enquanto a América do Sul fica para trás, com o Brasil dedicando BRL 1,8 bilhão (USD 360 milhões à média de 2025 de 0,20 USD/BRL) essencialmente às agências federais.

Cenário Competitivo

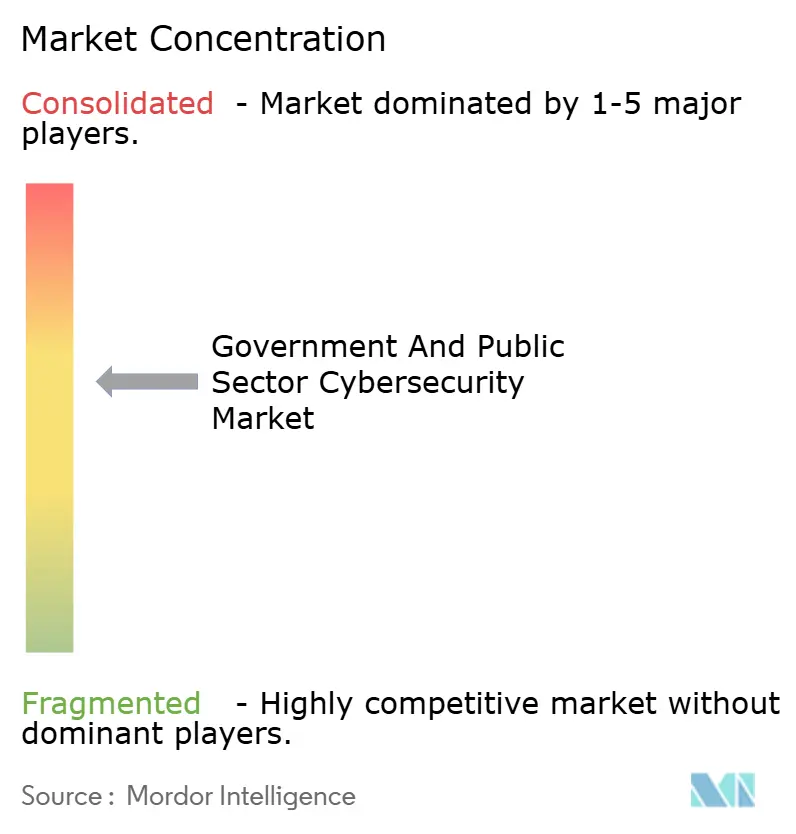

Aproximadamente 42% da receita global de 2025 acumulou-se para os dez principais fornecedores, colocando o mercado de cibersegurança para governo e setor público em um nível moderadamente concentrado. Palo Alto Networks, Cisco, Fortinet e Check Point dominam plataformas integradas que unificam firewall, SASE e proteção de endpoint. As grandes empresas de defesa BAE Systems, Leidos, Raytheon, Northrop Grumman e General Dynamics detêm contratos classificados de alta barreira.

Os desafiantes nativos da nuvem CrowdStrike, Zscaler e Okta aproveitam a demanda por assinaturas vinculada à migração de cargas de trabalho, enquanto as grandes empresas de serviços Accenture e Booz Allen Hamilton expandem as ofertas gerenciadas após contratos de consultoria de confiança zero.

O crescimento em espaços inexplorados reside na segurança de tecnologia operacional e em pilhas de nuvem soberana. Os fornecedores incorporam modelos de linguagem de grande escala nos consoles de gerenciamento de informações e eventos de segurança para automatizar a triagem, como ilustrado pelo FortiGuard AI da Fortinet. A consolidação acelerou quando a Cisco concluiu a aquisição da Splunk por USD 28 bilhões em dezembro de 2025, sinalizando uma corrida armamentista pela dominância de telemetria. A viabilidade competitiva depende cada vez mais das qualificações FedRAMP, CMMC, ISO/IEC 27001:2022 e de nuvem soberana regional.

Líderes do Setor de Cibersegurança para Governo e Setor Público

Palo Alto Networks, Inc.

Cisco Systems, Inc.

IBM Corporation

Accenture plc

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Palo Alto Networks ganhou um contrato do Pentágono de USD 425 milhões para implantar o Prisma SASE em 1.200 instalações militares globalmente, substituindo VPNs legadas por acesso à rede de confiança zero.

- Dezembro de 2025: A CrowdStrike e a Amazon Web Services integraram o gerenciamento de postura Falcon Horizon diretamente no AWS GovCloud, reduzindo em 30% a sobrecarga de conformidade com o FedRAMP High.

- Novembro de 2025: A Cisco concluiu a aquisição da Splunk por USD 28 bilhões, fundindo a visibilidade de rede com a análise de SIEM para clientes federais.

- Outubro de 2025: A Leidos garantiu uma extensão de USD 1,3 bilhão para operar o programa de Diagnóstico e Mitigação Contínuos da CISA até 2030.

Escopo do Relatório Global do Mercado de Cibersegurança para Governo e Setor Público

O Mercado de Cibersegurança para Governo e Setor Público está testemunhando um crescimento significativo devido à crescente frequência de ataques cibernéticos direcionados à infraestrutura crítica e a dados governamentais sensíveis. A crescente adoção de iniciativas de transformação digital em organizações do setor público e a implementação de estruturas regulatórias rigorosas estão impulsionando ainda mais a demanda por soluções e serviços avançados de cibersegurança globalmente.

O Relatório do Mercado de Cibersegurança para Governo e Setor Público é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Utilidades, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final), e Tamanho da Empresa do Usuário Final (Grandes Empresas, Pequenas e Médias Empresas), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Região Nórdica | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Região Nórdica | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos em cibersegurança para governo e setor público até 2031?

Espera-se que os gastos atinjam USD 153,36 bilhões até 2031 com um CAGR de 12,63%.

Qual região tem projeção de crescimento mais rápido em cibersegurança para o setor público?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 13,48% até 2031, liderada pela Índia, Japão e Austrália.

Qual segmento está se expandindo mais rapidamente, serviços ou soluções?

Os serviços superam as soluções com um CAGR de 13,23% porque as agências precisam de integração e suporte de Centro de Operações de Segurança gerenciado.

Por que a saúde é um segmento vertical prioritário para os orçamentos de cibersegurança governamental?

Os ataques de ransomware a hospitais públicos dobraram entre 2024 e 2025, impulsionando um CAGR de 14,12% nos gastos com segurança na saúde.

Como as políticas de nuvem soberana estão influenciando a seleção de provedores?

Os mandatos na Alemanha e no Japão exigem residência de dados com infraestrutura controlada domesticamente, favorecendo operadores de nuvem regionais ou afiliados à defesa.

Página atualizada pela última vez em: