Tamanho e Participação do Mercado de Segurança para Educação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.60% CAGR |

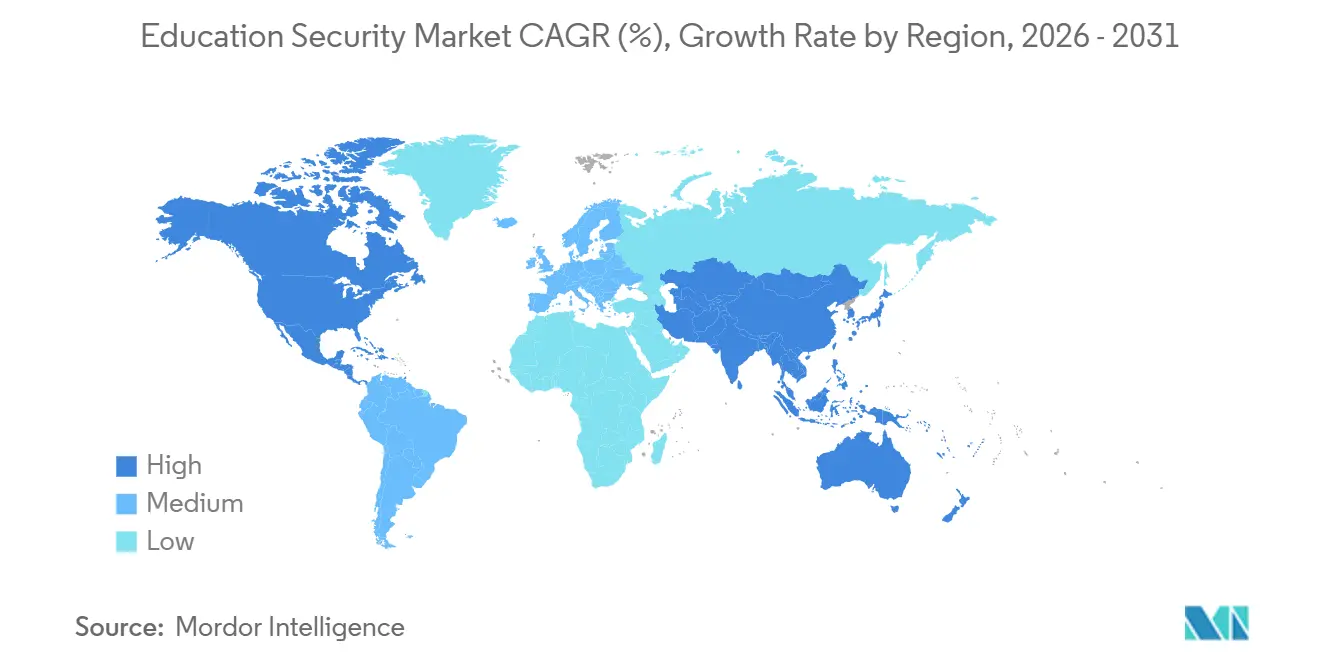

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança para Educação por Mordor Intelligence

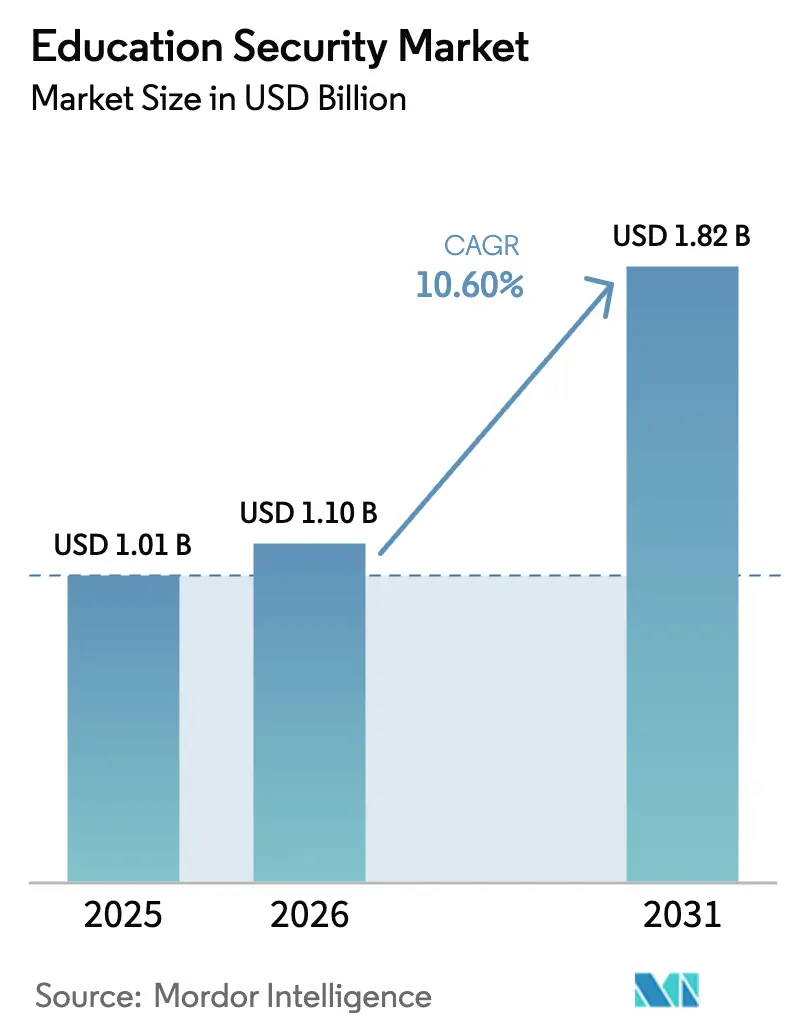

O tamanho do mercado de Segurança para Educação está projetado em USD 1,01 bilhão em 2025, USD 1,10 bilhão em 2026, e deve atingir USD 1,82 bilhão até 2031, crescendo a um CAGR de 10,6% de 2026 a 2031. Subsídios federais e estaduais para segurança, notadamente o Programa STOP School Violence do Escritório COPS no valor de USD 73 milhões e o fundo STOP da BJA no valor de USD 83 milhões, estão comprimindo os ciclos de atualização e direcionando orçamentos para arquiteturas físico-cibernéticas integradas. As instituições migraram da alocação reativa de pessoal de vigilância para a mitigação preditiva de ameaças, adotando análises baseadas em inteligência artificial para detecção de armas de fogo, rastreamento entre câmeras sem reconhecimento facial e bases de referência de cibersegurança de Confiança Zero. O financiamento de capital de risco para plataformas nativas em nuvem, como a Série B de USD 30 milhões da Kisi e a Série A de USD 8 milhões da Genea, evidencia a confiança dos investidores em modelos de assinatura que eliminam servidores locais. Enquanto isso, regiões emergentes estão integrando videovigilância e controle de acesso em programas mais amplos de modernização de campi, exemplificados pela implantação de circuito fechado de televisão em 27.000 escolas em Uttar Pradesh, na Índia.

Principais Conclusões do Relatório

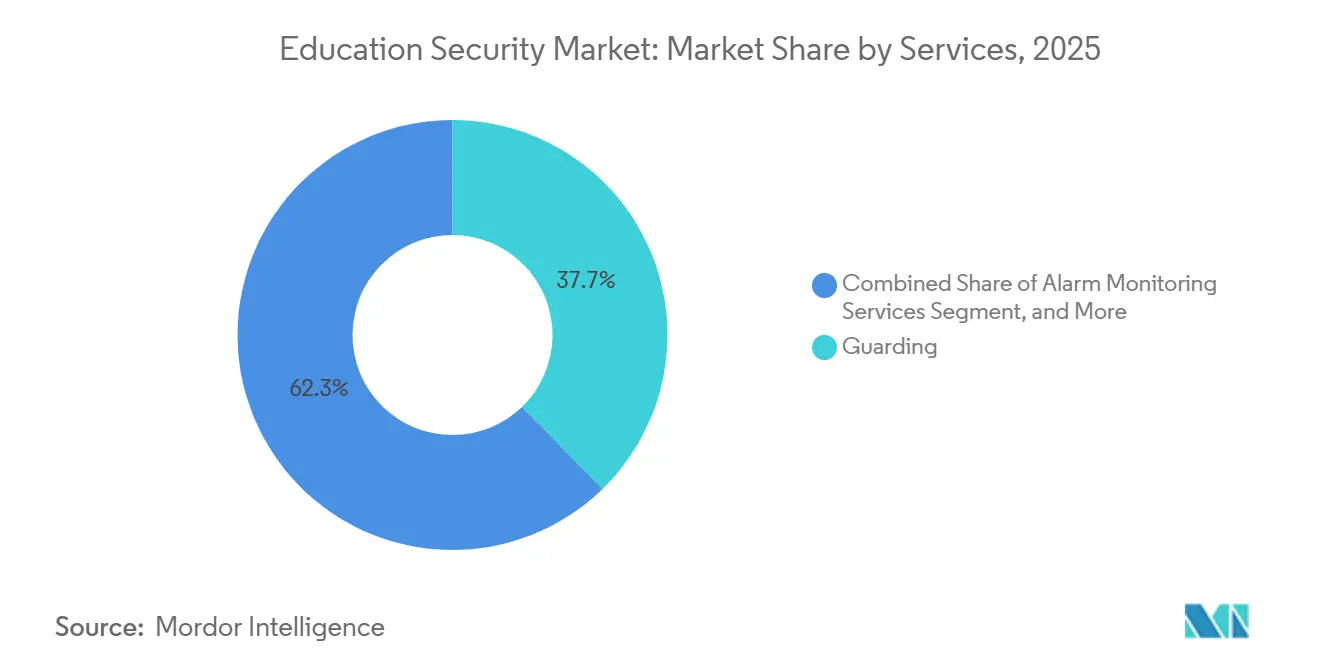

- Por serviços, a vigilância representou 37,71% da participação do mercado de Segurança para Educação em 2025, enquanto a consultoria em segurança avança a um CAGR de 10,73% até 2031, refletindo a transição para a avaliação comportamental de ameaças.

- Por componente, o hardware liderou com 45,64% do tamanho do mercado de Segurança para Educação em 2025; o software deve expandir a um CAGR de 10,95% ao longo de 2026-2031 à medida que as análises de inteligência artificial migram para a nuvem.

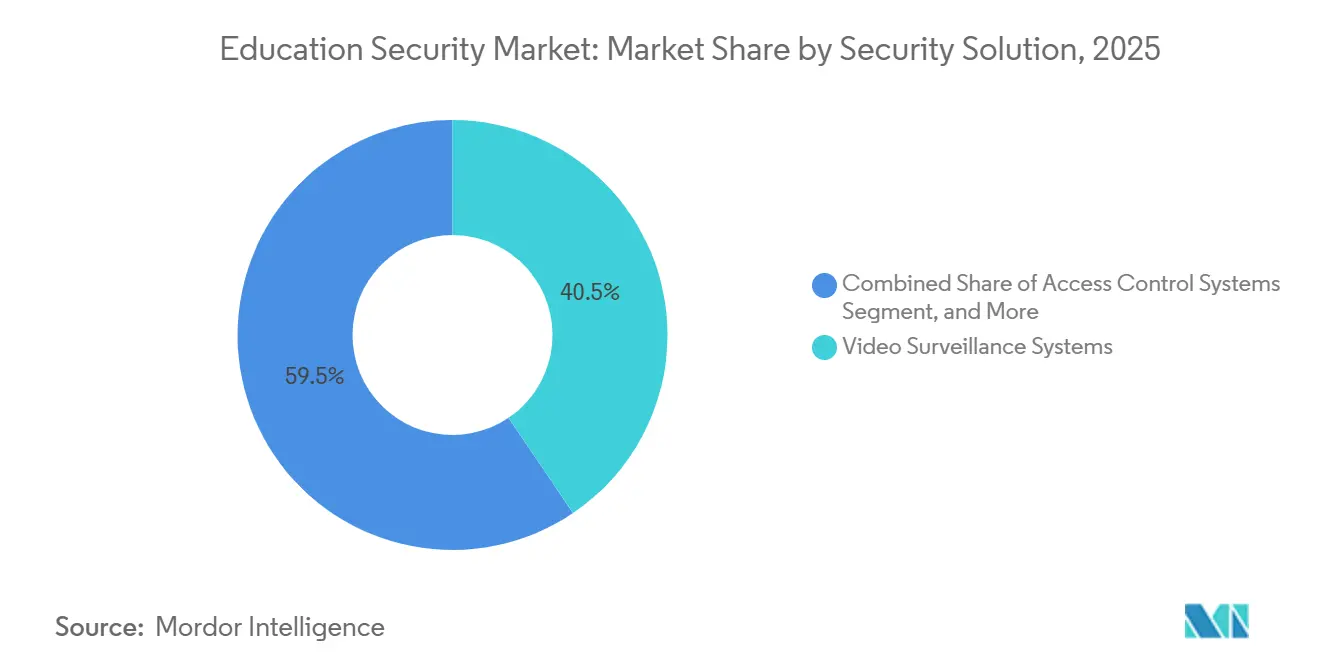

- Por solução de segurança, os sistemas de videovigilância detinham 40,53% de participação em 2025, enquanto as soluções de cibersegurança devem crescer mais rapidamente, a um CAGR de 11,02%.

- Por implantação, as arquiteturas locais retiveram 47,62% de participação em 2025, mas os modelos em nuvem devem crescer a um CAGR de 11,14%, auxiliados pelo programa de subsídios de USD 1 milhão da Eagle Eye Networks que compensa os custos de migração.

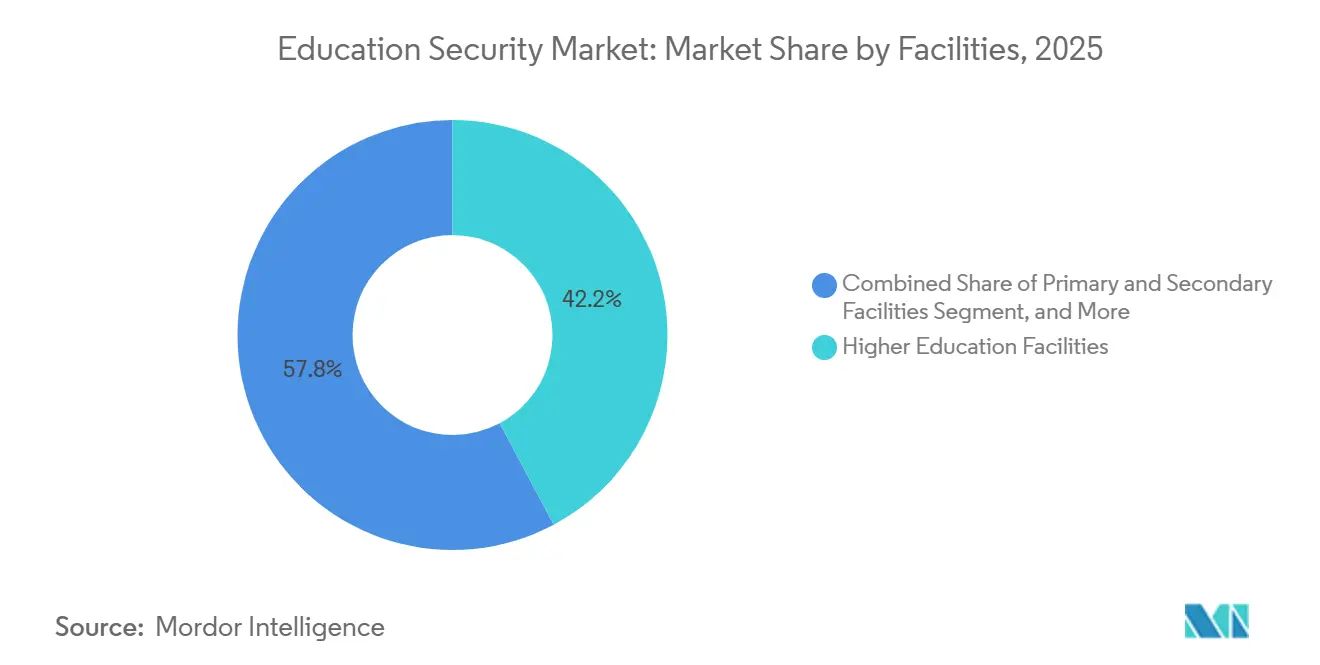

- Por instalações, os campi de ensino superior capturaram 42,19% de participação em 2025; as escolas de ensino fundamental e médio registram o CAGR mais rápido de 10,66% à medida que os subsídios STOP e os mandatos estaduais impulsionam as atualizações de segurança K-12.

- Por geografia, a América do Norte representou 33,54% de participação em 2025, enquanto a Ásia-Pacífico registra o CAGR mais acelerado de 11,36%, apoiado pela iniciativa nacional Campus Seguro da China e pelo programa Vidya Raksha da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Segurança para Educação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de vídeo em tempo real em campi | +2.1% | Global - concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da violência escolar e vandalismo | +2.8% | América do Norte como principal; Ásia-Pacífico e Europa em expansão | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para segurança | +2.3% | América do Norte e Europa como núcleo; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Modernização de infraestrutura em economias emergentes | +1.9% | Ásia-Pacífico como núcleo; transbordamento para América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Detecção comportamental habilitada por inteligência artificial | +1.7% | Global com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Indicadores-chave de desempenho de segurança vinculados a ESG | +1.2% | América do Norte e Europa, depois global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Análise de Vídeo em Tempo Real em Campi

As instituições estão substituindo a reprodução forense por mecanismos de inteligência artificial que identificam armas, violações de perímetro e anomalias de multidão em segundos. A ZeroEyes superou 300 implantações em campi no final de 2025, e o VOLT AI da Omnilert integra-se a câmeras existentes para automatizar alertas. As escolas dos EUA registraram 10 casos de porte de armas de fogo por 100.000 alunos em 2021-22, o nível mais alto em uma década.[1]Centro Nacional de Estatísticas de Educação, "Indicadores de Criminalidade e Segurança Escolar 2023," NCES.ed.gov Distritos em Michigan e Texas instalaram sistemas de detecção de armas por inteligência artificial em fevereiro e julho de 2025, demonstrando adoção mesmo em jurisdições rurais. O processamento de borda minimiza o consumo de largura de banda para escolas com conectividade limitada, enquanto algoritmos que preservam a privacidade cumprem as restrições biométricas em Illinois e Washington.

Aumento da Incidência de Violência Escolar e Vandalismo

Eventos com atiradores ativos e ameaças virais nas redes sociais mantiveram o escrutínio político elevado, apesar de uma estabilização no número geral de incidentes violentos. Quarenta e cinco por cento das escolas dos EUA empregavam agentes de segurança armados em 2021-22, queda em relação a 51% dois anos antes, indicando uma transição para a tecnologia em detrimento do pessoal. Linhas de denúncia anônima agora cobrem 62% das escolas, e os contratos de consultoria em avaliação comportamental de ameaças aceleraram em 2025. As implantações da ZeroEyes em Michigan e as instalações da Verkada no Texas ressaltam o impulso em direção a sistemas proativos que reduzem o número de vigilantes enquanto melhoram os tempos de resposta.

Subsídios Governamentais para Segurança Acelerando os Ciclos de Atualização Tecnológica

Os fundos STOP School Violence de USD 73 milhões e BJA de USD 83 milhões, combinados com o Subsídio de Segurança para Organizações Sem Fins Lucrativos da FEMA no valor de USD 274,5 milhões, comprimem o processo de aquisição de anos para meses.[2]Agência Federal de Gestão de Emergências, "Programa de Subsídio de Segurança para Organizações Sem Fins Lucrativos FY2025," FEMA.gov O programa SAFE de New Hampshire acrescenta outros USD 10 milhões ao longo dos exercícios fiscais 2026-2027. Os fornecedores estão coinvestindo: o subsídio de USD 1 milhão da Eagle Eye Networks (novembro de 2025) subsidia migrações de sistemas de gerenciamento de vídeo em nuvem, e os Subsídios Secure Schools da Omnilert (junho de 2025) aceleram as implantações de notificação em massa. As atualizações viabilizadas por subsídios encurtam os intervalos de substituição de câmeras analógicas e gravadores de vídeo digital, antecipando a demanda.

Programas de Modernização de Infraestrutura em Economias Emergentes

Os ministérios da Ásia-Pacífico integram sistemas de segurança aos orçamentos de campi inteligentes. Uttar Pradesh instalou circuito fechado de televisão em 27.000 escolas durante 2024-2025. O mandato Campus Seguro da China combina câmeras de inteligência artificial com gerenciamento de visitantes em todo o país. O programa SafeSchools@SG de Singapura integra controle de acesso com coordenação de primeiros socorristas. A Visão Saudita 2030 e os projetos de escolas inteligentes dos Emirados Árabes Unidos alocam capital para plataformas integradas de vídeo, acesso e cibersegurança. Os incentivos à fabricação doméstica favorecem fornecedores locais de hardware e reduzem a dependência de importações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de aquisição e ciclo de vida | -1.8% | Distritos menores em todo o mundo são os mais afetados | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e proteção de dados | -1.4% | América do Norte, Europa, espalhando-se pelo mundo | Médio prazo (2-4 anos) |

| Arquiteturas físico-cibernéticas desconexas | -0.9% | Instalações legadas em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de pessoal qualificado em segurança | -0.7% | Global, aguda em áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Aquisição e Ciclo de Vida

A manutenção adiada, a queda nas matrículas e a tecnologia curricular competem com os gastos em segurança. Os subsídios frequentemente cobrem as câmeras iniciais, mas assinaturas plurianuais em nuvem, licenciamento de software e monitoramento de cibersegurança inflacionam o custo total de propriedade. Escolas sem acesso a subsídios implantam soluções fragmentadas — câmeras sem análise ou controle de acesso isolado — que complicam integrações futuras. Fornecedores que oferecem plataformas modulares e de crescimento gradual ganham contratos ao se adequar às realidades orçamentárias.

Preocupações Persistentes com Privacidade e Proteção de Dados

A FERPA nos Estados Unidos e o RGPD na Europa restringem a captura biométrica e a retenção de dados. Illinois e Washington exigem consentimento parental explícito para reconhecimento facial, direcionando os fornecedores para detecção de objetos e análise de marcha. Os 108 ataques cibernéticos divulgados contra instituições K-12 em 2024 evidenciaram os riscos de imagens armazenadas na nuvem, levando alguns distritos a exigir armazenamento híbrido que mantém vídeos sensíveis no local.[3]Centro de Compartilhamento e Análise de Informações Multiestadual, "Cibersegurança K-12 2024," cisecurity.org Fornecedores que demonstram conformidade com a ISO 27001 e políticas de retenção transparentes têm vantagem competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Consultoria Estratégica Acelera enquanto a Vigilância Domina

Os serviços de vigilância representaram 37,71% da participação do mercado de Segurança para Educação em 2025. No entanto, as receitas de consultoria devem crescer 10,73% ao ano, refletindo a demanda dos conselhos por avaliações holísticas de risco, auditorias de conformidade e projetos de Prevenção do Crime por meio do Design Ambiental. O tamanho do mercado de Segurança para Educação para consultoria está crescendo à medida que as instituições terceirizam a conformidade com a FERPA e as leis biométricas para especialistas. As empresas de consultoria agrupam varreduras de vulnerabilidade, exercícios de simulação e roteiros de cibersegurança que integram câmeras de inteligência artificial, redes de Confiança Zero e plataformas de notificação de emergência. As verificações de antecedentes pré-emprego estão se expandindo em meio a estatutos mais rígidos de proteção infantil. Contratos de serviços gerenciados que agrupam agendamento de vigilantes, monitoramento de alarmes e análise de relatórios de incidentes em um único acordo de nível de serviço aprofundam a fidelização de clientes. A escassez de mão de obra e a inflação salarial comprimem as margens de vigilância, levando Allied Universal e Securitas a complementar as rondas com painéis móveis que encaminham alertas de inteligência artificial diretamente para os smartphones dos agentes.

A tendência ascendente da consultoria indica um mercado de Segurança para Educação em maturação, no qual os administradores valorizam a redução mensurável de riscos em detrimento da contagem de crachás. Os prestadores de serviços que demonstram retorno sobre o investimento em segurança — menores taxas de incidentes, tempos de bloqueio mais rápidos, pontuações mais altas de classificação de seguros — conquistam contratos plurianuais. Startups que oferecem consultoria em saúde comportamental e relatórios de segurança vinculados a ESG exploram oportunidades em espaços inexplorados à medida que as universidades vinculam a remuneração executiva aos indicadores-chave de desempenho de segurança do campus. Com o aumento da demanda, os integradores de sistemas globais estão adquirindo empresas de consultoria especializadas para combinar avaliações com implantação, consolidando relacionamentos de ponta a ponta que superam os contratos de vigilância independentes.

Por Componente: O Software Cresce Rapidamente enquanto o Hardware Ancora as Regiões Emergentes

O hardware detinha 45,64% do tamanho do mercado de Segurança para Educação em 2025, sustentado pela implantação de câmeras, controladores de portas e sensores em economias emergentes. No entanto, as receitas de software devem crescer a um CAGR de 10,95% até 2031, à medida que o gerenciamento de vídeo em nuvem, as análises de inteligência artificial e as credenciais móveis substituem os racks de gravadores de vídeo em rede e os cartões de identificação físicos. A Série B da Kisi e a Série A da Genea financiam a expansão para plataformas de assinatura que permitem aos administradores emitir, revogar e auditar credenciais remotamente. A inteligência artificial de borda incorporada em câmeras inteligentes encurta os ciclos de decisão, permitindo que escolas rurais com largura de banda limitada implantem análises avançadas. As receitas de serviços crescem em paralelo porque os distritos sem equipe de tecnologia da informação interna contratam integradores para configuração, atualizações e monitoramento de centro de operações de segurança.

Em regiões maduras, a atualização perpétua de hardware cede lugar a contratos recorrentes de software e serviços, aumentando o valor vitalício do fornecedor. O portfólio Meraki MV da Cisco e o conjunto OpenBlue da Johnson Controls agrupam câmeras com licenças de análise, prendendo os clientes em ecossistemas proprietários. Por outro lado, os governos da Ásia-Pacífico ainda reservam orçamentos para instalações de câmeras em larga escala, garantindo que a participação do hardware diminua gradualmente, e não abruptamente. Fornecedores que se diferenciam por APIs abertas e processamento de borda que preserva a privacidade conquistam espaço entre os compradores europeus sujeitos ao RGPD.

Por Solução de Segurança: A Cibersegurança Supera a Vigilância em Crescimento

A videovigilância dominou com 40,53% de participação no mercado de Segurança para Educação em 2025, mas as soluções de cibersegurança devem registrar um CAGR de 11,02%, impulsionadas pela Lei de Cibersegurança K-12 da CISA e por USD 114 milhões em perdas setoriais contabilizadas pelo FBI IC3 em 2024. O ransomware explora redes privadas virtuais sem correções em redes de câmeras de segurança, motivando os distritos a adotar a segmentação de Confiança Zero que isola a tecnologia operacional dos sistemas de informação dos alunos. Plataformas de notificação em massa como a Omnilert, agora ativa em 4.500 campi, evoluem para ferramentas bidirecionais que coletam denúncias de ameaças geradas por alunos e fornecem aos socorristas feeds de vídeo situacional. O controle de acesso e as comunicações de emergência crescem de forma constante à medida que a Comissão Federal de Comunicações planeja atualizar a Lei de Kari, exigindo discagem direta para o 112 a partir de sistemas telefônicos de múltiplas linhas. A convergência físico-cibernética leva as instituições a adquirir plataformas integradas que protegem o firmware das câmeras, criptografam o tráfego dos controladores de portas e fornecem painéis de centro de operações de segurança como serviço.

As universidades testam a microssegmentação de Confiança Zero e a autenticação multifator para acessos ao sistema de gerenciamento de vídeo, alinhando-se aos manuais de cibersegurança da Educause. O aumento dos gastos com cibersegurança indica que os administradores equiparam cada vez mais o tempo de inatividade causado por malware às consequências reputacionais e de segurança de um incidente com atirador ativo, integrando defesas físicas e digitais no planejamento orçamentário.

Por Modo de Implantação: A Nuvem Ganha Impulso, o Modelo Híbrido Conecta o Legado

As implantações locais representaram 47,62% do tamanho do mercado de Segurança para Educação em 2025, ancoradas por frotas de gravadores de vídeo digital analógicos e servidores de controle de acesso hospedados localmente. As arquiteturas em nuvem avançam a um CAGR de 11,14% à medida que os administradores buscam atualizações automáticas, pesquisa global entre campi e painéis móveis que funcionam sem redes privadas virtuais. O contrato da Verkada com o Taft ISD em julho de 2025 ressalta o apetite dos pequenos distritos por soluções de software como serviço prontas para uso que eliminam a troca de servidores a cada cinco anos. Os subsídios financiados por programas de apoio da Eagle Eye Networks reduzem o atrito da migração e estimulam testes de sistemas de gerenciamento de vídeo.

As regras de privacidade estimulam modelos híbridos que mantêm vídeos de alta resolução no local e enviam metadados com hash para a nuvem para treinamento de inteligência artificial, equilibrando conformidade com riqueza analítica. Instituições com grandes investimentos de capital em gravadores de vídeo digital sobrepõem painéis em nuvem por meio de pontes ONVIF, estendendo a vida útil dos ativos enquanto desbloqueiam capacidades de inteligência artificial. Fornecedores que automatizam o controle de largura de banda e a criptografia de vídeo AES-256 se diferenciam em mercados avessos ao risco.

Por Instalações: O Crescimento K-12 Reduz a Diferença em Relação ao Domínio do Ensino Superior

O ensino superior capturou 42,19% de participação no mercado de Segurança para Educação em 2025, pois campi extensos e dormitórios exigem controle de acesso em camadas e sensores de detecção de armas em ambientes internos. As universidades integram sistemas de segurança com software de gestão de aprendizagem, controles de estacionamento e fechaduras de perímetro de laboratórios de pesquisa, criando implantações complexas e multissite que favorecem fornecedores corporativos. A implantação de controle de acesso habilitado por inteligência artificial da Honeywell na Universidade Tuskegee em novembro de 2025 ilustra como instalações legadas podem avançar para análises de borda sem recabeamento completo.

As escolas de ensino fundamental e médio devem crescer a um CAGR de 10,66%, impulsionadas pelos subsídios STOP e pelo endurecimento obrigatório dos pontos de entrada determinado pelos estados. Reformas de vestíbulos, quiosques de gerenciamento de visitantes e botões de bloqueio automatizados dominam as solicitações de proposta. Os distritos agrupam segurança com orçamentos de aprendizagem socioemocional, financiando equipes de avaliação comportamental de ameaças que contratam psicólogos externos. Fornecedores que atendem escolas rurais enfatizam gateways celulares e gravadores de borda com bateria que operam durante quedas de energia. Outras instalações educacionais — institutos vocacionais, centros de tutoria — ficam para trás devido a orçamentos menores, mas representam uma oportunidade em espaço inexplorado para kits de vídeo em nuvem de baixo custo.

Análise Geográfica

O mercado de Segurança para Educação continua a ancorar sua maior receita na América do Norte, onde USD 156 milhões em subsídios federais combinados STOP e blocos da FEMA financiaram quase 4.000 projetos escolares durante 2025. Distritos urbanos na Califórnia e em Nova York redirecionaram parte das emissões de títulos para atualizações de vídeo com inteligência artificial, apertando os prazos de aquisição. As províncias canadenses replicaram mecanismos de subsídio, acelerando a padronização transfronteiriça de criptografia de sistemas de gerenciamento de vídeo e políticas de retenção de dados. A Secretaria de Educação Pública do México testou a detecção de objetos sem biometria em 15 escolas federais, catalisando a demanda por soluções alinhadas ao RGPD na América Latina.

A Ásia-Pacífico continua sendo o mercado de Segurança para Educação de crescimento mais rápido, com governos integrando infraestrutura de segurança aos orçamentos de aprendizagem eletrônica e alfabetização digital. O decreto Campus Seguro da China exige vídeo habilitado por inteligência artificial em todas as escolas de ensino fundamental e médio até 2027, garantindo ventos favoráveis plurianuais para os fabricantes domésticos de câmeras. O programa Vidya Raksha da Índia canaliza recursos estaduais e federais para instalar quiosques de gerenciamento de visitantes e fechaduras eletrônicas, enquanto Singapura aplica seu modelo SafeSchools@SG em instituições públicas e privadas. O Ministério da Educação do Japão emitiu orientações no final de 2025 exigindo que as universidades segmentem as redes de tecnologia operacional das redes de tecnologia da informação, impulsionando as vendas de dispositivos de cibersegurança.

A taxa de adoção da Europa situa-se entre a maturidade da América do Norte e a expansão da Ásia-Pacífico. A conformidade com o RGPD modera as implantações que dependem de biometria, favorecendo análises que preservam a privacidade. A iminente Lei de Martyn do Reino Unido obriga integrações de notificação de evacuação, levando as universidades a substituir sistemas de som manuais por mensagens acionadas na nuvem que se sincronizam com as autoridades policiais locais. As economias do sul da Europa aproveitam os subsídios do fundo de resiliência da União Europeia para modernizar edifícios escolares da década de 1960 com câmeras de protocolo de internet e vestíbulos de entrada reforçados. A Escandinávia experimenta alertas de densidade de multidão baseados em inteligência artificial em áreas comuns universitárias para prevenir assédio e vandalismo.

Cenário Competitivo

Integradores globais, empresas regionais de vigilância, startups nativas em nuvem e fabricantes de componentes colidem em um mercado de Segurança para Educação moderadamente concentrado. A série de aquisições da Allied Universal, encerrada com a G4S, permite serviços agrupados de vigilância, projeto e construção e centro de operações de segurança gerenciado que atraem distritos sem expertise interna. A Motorola Solutions integra a plataforma de notificação em massa da Rave Mobile Safety com seu hardware de rádio, permitindo alertas de voz para texto sem interrupções em dispositivos portáteis e smartphones. Bosch, Axis Communications e Hanwha Vision posicionam análises de inteligência artificial em conformidade com a privacidade como diferenciais para licitações regidas pelo RGPD.

Disruptores nativos em nuvem — Verkada, Kisi, Genea — expandem-se por meio de licenciamento de software como serviço que converte ciclos de despesas de capital de cinco anos em despesas operacionais anuais, reduzindo barreiras para pequenos distritos. Eles adicionam conexões de API nativas que incorporam eventos de câmera em sistemas de gestão de aprendizagem, simplificando os fluxos de trabalho de alertas. Hikvision e Dahua dominam o hardware na Ásia-Pacífico, aproveitando as vantagens de custo de fabricação doméstica, mas enfrentam proibições de aquisição em vários mercados ocidentais por preocupações com cibersegurança. Os ecossistemas OpenBlue da Johnson Controls e Meraki da Cisco prendem as instituições em pilhas verticalmente integradas, trocando facilidade de integração por dependência do fornecedor.

Os roteiros tecnológicos giram em torno da inferência de inteligência artificial na borda, rastreamento entre câmeras sem informações de identificação pessoal e controles de rede de Confiança Zero. Os fornecedores correm para obter as certificações ISO 27001 e SOC 2 para tranquilizar os reguladores de privacidade. Os títulos vinculados a ESG levam as universidades a selecionar fornecedores capazes de quantificar as economias de carbono do vídeo em nuvem em comparação com servidores locais, adicionando sustentabilidade à pontuação das solicitações de proposta. As fusões e aquisições devem se intensificar à medida que os titulares compram empresas especializadas em algoritmos de inteligência artificial para preencher lacunas no portfólio, enquanto as startups se agregam em plataformas consolidadas para alcançar escala global.

Líderes do Setor de Segurança para Educação

Cisco Systems Inc.

Honeywell International Inc.

Motorola Solutions Inc.

Securitas AB

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cisco lançou firmware de inteligência artificial de borda para câmeras Meraki MV que realiza detecção de armas localmente, reduzindo a latência de ida e volta na nuvem para acionamentos de bloqueio K-12.

- Novembro de 2025: A Honeywell implantou controle de acesso inteligente habilitado por inteligência artificial na Universidade Tuskegee, integrando credenciais móveis com análise de ameaças em tempo real.

- Novembro de 2025: A Eagle Eye Networks introduziu um subsídio de USD 1 milhão para subsidiar migrações de sistemas de gerenciamento de vídeo em nuvem para distritos com restrições orçamentárias.

- Agosto de 2025: A Acre Security concluiu implantações de controle de acesso baseado em nuvem em três universidades dos EUA, integrando o gerenciamento de visitantes com as fechaduras dos dormitórios.

- Julho de 2025: A Verkada assinou contrato com o Taft ISD no Texas para uma implantação de câmeras e análises em todo o distrito que elimina os gravadores de vídeo em rede no local.

- Maio de 2025: A Gallagher apresentou acesso por credencial móvel adaptado para campi.

Escopo do Relatório Global do Mercado de Segurança para Educação

O mercado de segurança para educação acompanha as receitas de serviços de segurança em instalações educacionais em todo o mundo. Os principais impulsionadores incluem a crescente demanda por vigilância em tempo real e por soluções de segurança econômicas, além de desenvolvimentos significativos de infraestrutura.

O Relatório do Mercado de Segurança para Educação é Segmentado por Serviços (Vigilância, Triagem Pré-Emprego, Consultoria em Segurança, Integração e Gestão de Sistemas, Serviços de Monitoramento de Alarmes e Outros Serviços de Segurança Privada), Componente (Hardware, Software e Serviços), Solução de Segurança (Sistemas de Videovigilância, Sistemas de Controle de Acesso, Sistemas de Comunicação de Emergência e Soluções de Cibersegurança), Modo de Implantação (Local, Nuvem e Híbrido), Instalações (Instalações de Ensino Fundamental e Médio, Instalações de Ensino Superior e Outras Instalações Educacionais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vigilância |

| Triagem Pré-Emprego |

| Consultoria em Segurança |

| Integração e Gestão de Sistemas |

| Serviços de Monitoramento de Alarmes |

| Outros Serviços de Segurança Privada |

| Hardware |

| Software |

| Serviços |

| Sistemas de Videovigilância |

| Sistemas de Controle de Acesso |

| Sistemas de Comunicação de Emergência |

| Soluções de Cibersegurança |

| Local |

| Nuvem |

| Híbrido |

| Instalações de Ensino Fundamental e Médio |

| Instalações de Ensino Superior |

| Outras Instalações Educacionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Serviços | Vigilância | |

| Triagem Pré-Emprego | ||

| Consultoria em Segurança | ||

| Integração e Gestão de Sistemas | ||

| Serviços de Monitoramento de Alarmes | ||

| Outros Serviços de Segurança Privada | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Solução de Segurança | Sistemas de Videovigilância | |

| Sistemas de Controle de Acesso | ||

| Sistemas de Comunicação de Emergência | ||

| Soluções de Cibersegurança | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Instalações | Instalações de Ensino Fundamental e Médio | |

| Instalações de Ensino Superior | ||

| Outras Instalações Educacionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Segurança para Educação até 2031?

Prevê-se que atinja USD 1,82 bilhão até 2031, expandindo-se a um CAGR de 10,6% ao longo de 2026-2031.

Qual segmento de serviços está crescendo mais rapidamente em segurança para educação?

A consultoria em segurança lidera o crescimento a um CAGR de 10,73%, à medida que as escolas buscam avaliação comportamental e expertise em conformidade.

Por que as implantações em nuvem estão ganhando participação na segurança escolar?

Os sistemas de gerenciamento de vídeo em nuvem e o controle de acesso reduzem os custos de manutenção de servidores, oferecem gerenciamento remoto e se beneficiam de subsídios de migração financiados por programas de apoio.

Como os gastos com cibersegurança estão mudando nas instituições educacionais?

As soluções de cibersegurança devem crescer a um CAGR de 11,02%, impulsionadas por ameaças de ransomware e pela Lei de Cibersegurança K-12 da CISA.

Qual região registrará a maior taxa de crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR de 11,36%, impulsionada pela lei Campus Seguro da China e pelo programa Vidya Raksha da Índia.

Quais tecnologias as escolas estão adotando para gerenciar restrições de privacidade?

Os distritos preferem análises que detectam armas ou anomalias de multidão sem reconhecimento facial, em conformidade com os limites da FERPA e do RGPD.

Página atualizada pela última vez em: