Tamanho e Participação do Mercado de Embalagens de Papel na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2024 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

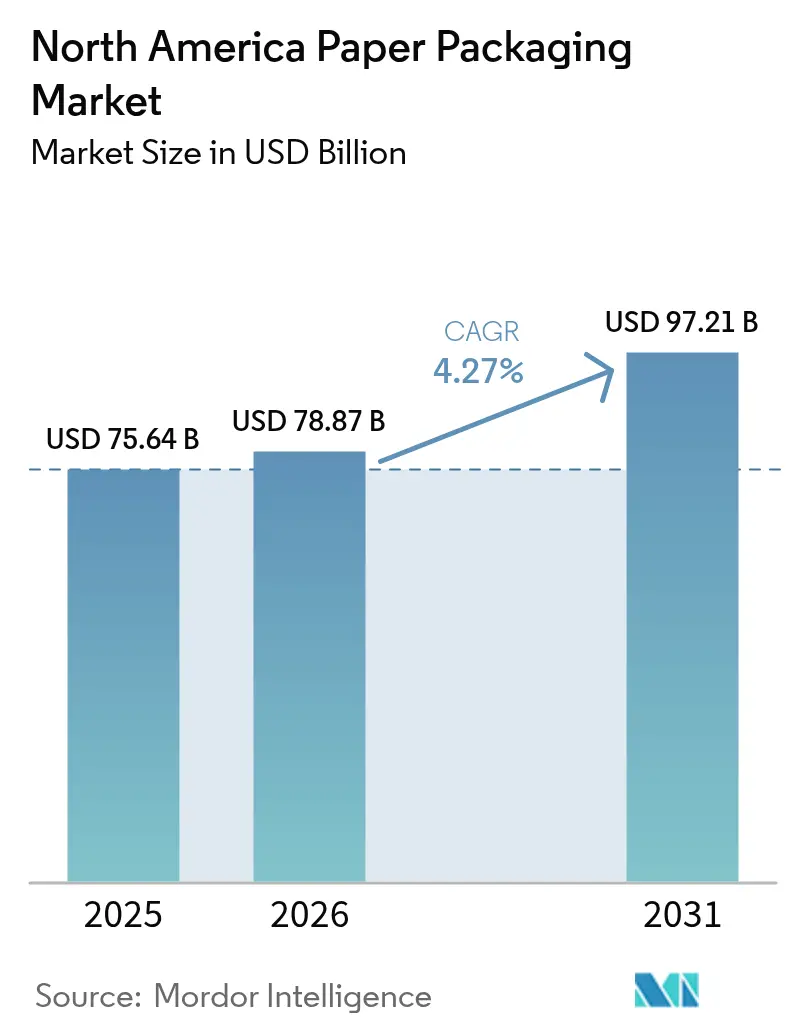

| Tamanho do mercado no ano base (2025) | 75.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 78.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

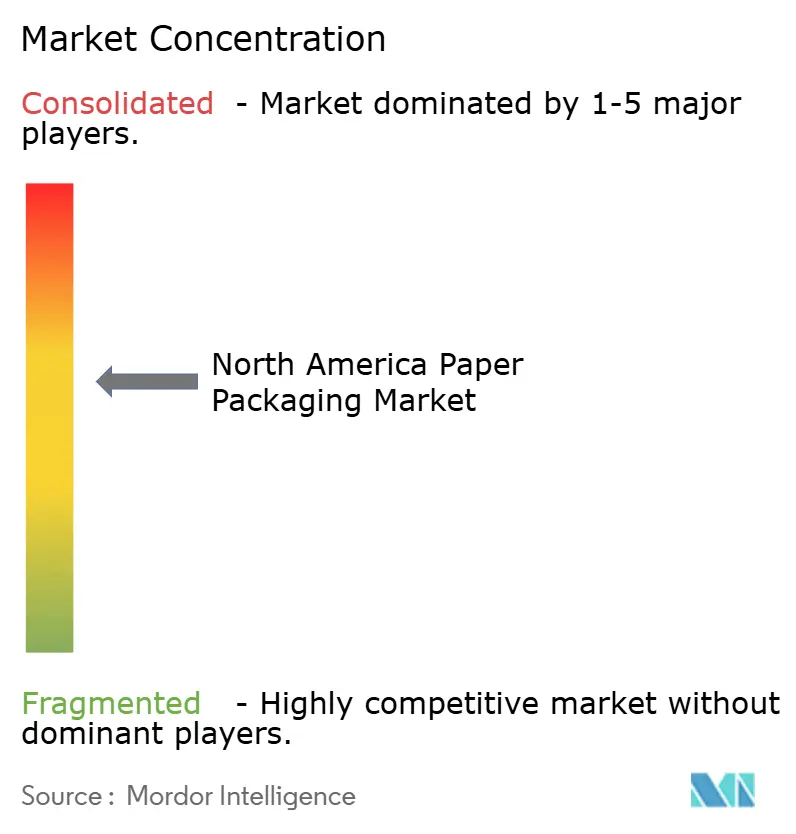

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel na América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens de papel na América do Norte foi avaliado em USD 75,64 bilhões em 2025, com estimativa de crescimento de USD 78,87 bilhões em 2026 para atingir USD 97,21 bilhões até 2031, a um CAGR de 4,27% durante o período de previsão (2026-2031). O aumento dos volumes de encomendas do comércio eletrônico, as proibições abrangentes de plásticos de uso único e os mandatos corporativos de sustentabilidade são as principais forças que impulsionam a demanda em todas as classes de materiais e produtos. Medidas regulatórias como a SB 54 da Califórnia e a proibição federal de plásticos do Canadá, aliadas à disposição dos consumidores em pagar valores premium por embalagens ecológicas, estão acelerando a transição para soluções à base de fibras. As megafusões entre players globais criaram a escala necessária para atender aos volumes crescentes, mas também aumentam a sensibilidade das cadeias de fornecimento a choques de fibra, energia e transporte. A relocalização da produção de bens de consumo para o México está inclinando ainda mais a demanda para capacidade de papelão ondulado localizada, enquanto a impressão digital viabiliza a personalização em massa, que fortalece o engajamento com a marca e a realização de preços.

Principais Conclusões do Relatório

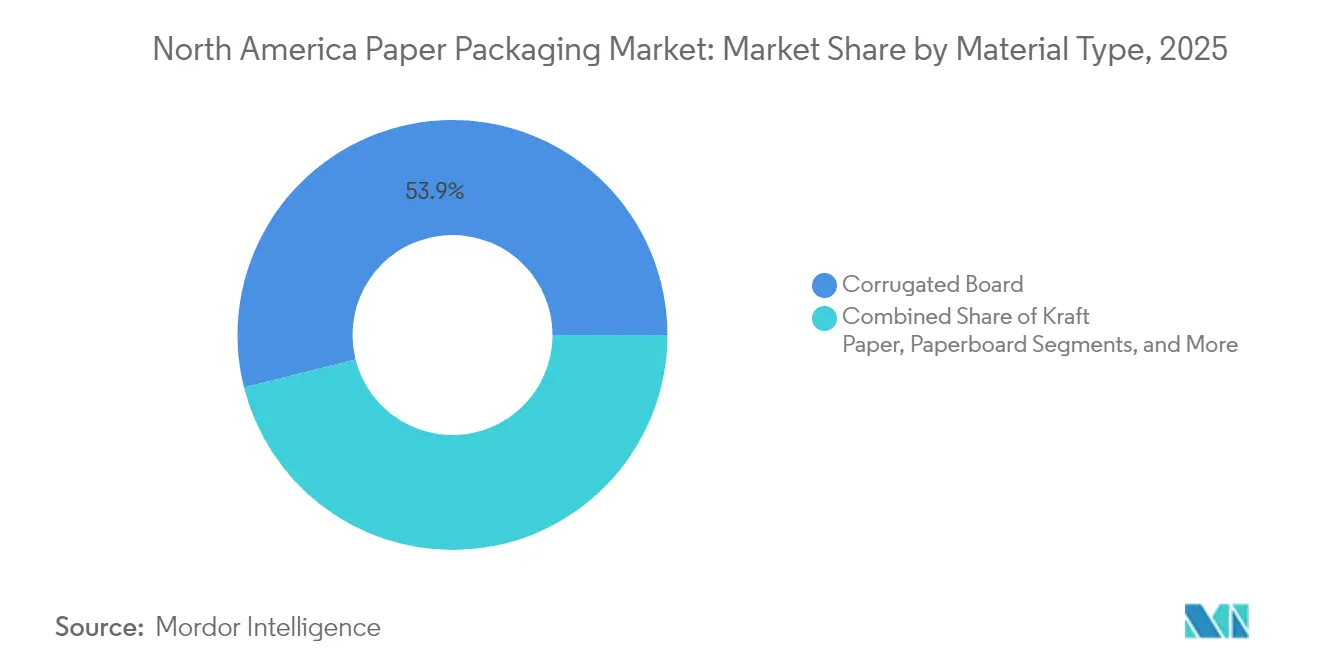

- Por tipo de material, o papelão ondulado liderou com 53,92% de participação na receita em 2025, enquanto o papelão simples tem projeção de expansão a um CAGR de 6,07% até 2031.

- Por tipo de produto, as embalagens de papel flexíveis detiveram 54,05% da participação do mercado de embalagens de papel na América do Norte em 2025, e o mesmo segmento avança a um CAGR de 4,97% até 2031.

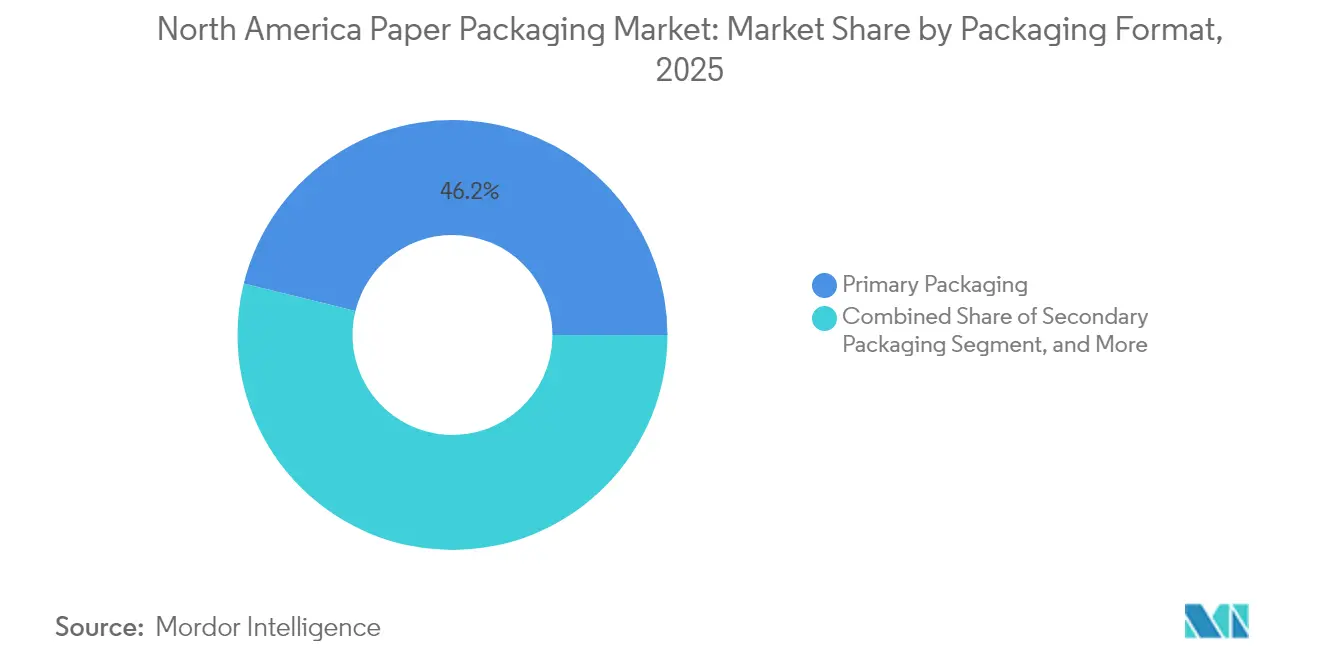

- Por formato de embalagem, a embalagem primária representou 46,15% do tamanho do mercado de embalagens de papel na América do Norte em 2025, enquanto a embalagem secundária tem projeção de crescimento a um CAGR de 4,91% até 2031.

- Por setor de uso final, a alimentação capturou 32,10% da participação na receita em 2025, e os cuidados pessoais e cosméticos têm previsão de crescimento a um CAGR de 6,55% até 2031.

- Por geografia, os Estados Unidos dominaram com 73,65% de participação na receita em 2025, ao passo que o México deve registrar o crescimento mais acelerado, a um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O boom do comércio eletrônico eleva a demanda por caixas de papelão ondulado | +1.2% | Estados Unidos e Canadá, com repercussão no México | Curto prazo (≤ 2 anos) |

| Mudança regulatória em relação a plásticos de uso único | +0.8% | Em toda a América do Norte, com maior intensidade na Califórnia e no Canadá | Médio prazo (2-4 anos) |

| Pressão das marcas por embalagens sustentáveis | +0.6% | Global, com adoção premium nos mercados urbanos dos EUA | Longo prazo (≥ 4 anos) |

| A impressão digital viabiliza a personalização em massa | +0.4% | Polos de manufatura nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Necessidades de isolamento para kits de refeição em cadeia de frio | +0.3% | Centros urbanos em toda a América do Norte | Curto prazo (≤ 2 anos) |

| A contabilização de emissões de Escopo 3 favorece as fibras | +0.5% | América do Norte e UE, com adoção impulsionada por empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom do Comércio Eletrônico Eleva a Demanda por Caixas de Papelão Ondulado

O explosivo crescimento do varejo on-line elevou as remessas de caixas de papelão ondulado em 18% em 2024 e continua a reforçar o mercado de embalagens de papel na América do Norte. As marcas de venda direta ao consumidor agora exigem caixas de tamanho adequado e com identidade visual que protejam os produtos e, ao mesmo tempo, evidenciem credenciais ecológicas.[1] International Paper, "International Paper Divulga Resultados do Quarto Trimestre de 2024," International Paper, internationalpaper.com O segmento de comércio eletrônico da International Paper expandiu 25% no quarto trimestre de 2024, destacando a magnitude desse vento favorável. As prensas digitais permitem tiragens de alta qualidade gráfica sem longos processos de preparação, viabilizando artes sazonais ou criadas por influenciadores a baixo custo. Os centros de distribuição mais próximos dos consumidores finais encurtam os prazos de entrega e concentram a demanda em torno de polos urbanos, favorecendo as gráficas locais. Códigos inteligentes e etiquetas NFC incorporados em superfícies de papelão ondulado criam ciclos de dados que aprimoram o planejamento de estoque e intensificam o engajamento pós-compra.

Mudança Regulatória em Relação a Plásticos de Uso Único

A SB 54 da Califórnia exige uma redução de 65% nas embalagens plásticas de uso único até 2032, e a proibição nacional do Canadá já removeu itens plásticos comuns das prateleiras, redirecionando os volumes para soluções à base de fibras.[2]Meio Ambiente e Mudanças Climáticas Canadá, "Canadá Avança no Combate à Poluição Plástica," Governo do Canadá, eccc.gc.ca Juntamente com as leis de Responsabilidade Estendida do Produtor em 12 estados americanos, essas medidas geram uma demanda cativa adicional de USD 2,3 bilhões até 2027 para o mercado de embalagens de papel na América do Norte. Os conversores com expertise em revestimento de barreira ganham vantagem de pioneirismo à medida que as restrições ao PFAS reformulam os formatos de serviço de alimentação. A certeza regulatória acelera os compromissos de capital em fábricas sustentáveis, conferindo aos grandes players uma vantagem inicial sobre os rivais menores que ainda dependem de laminados de filme tradicionais.

Pressão das Marcas por Embalagens Sustentáveis

As empresas da Fortune 500 alocaram USD 4,7 bilhões em transições para embalagens ecológicas durante 2024, refletindo pesquisas que mostram que 73% dos consumidores recompensam escolhas de embalagens verdes. Os proprietários de marcas utilizam papelão reciclável e fibra moldada não apenas para cumprir metas, mas também para se diferenciar nas prateleiras com estética tátil e natural. A Graphic Packaging registrou crescimento de 40% no papelão com revestimento de barreira, comprovando que o mercado de embalagens de papel na América do Norte converte prioridades de sustentabilidade em faixas de preços premium. As avaliações de ciclo de vida favorecem as fibras renováveis em detrimento dos substratos petroquímicos, e os grandes varejistas agora avaliam os fornecedores com base em métricas de Escopo 3, consolidando ainda mais as fibras nas estratégias corporativas.

A Impressão Digital Viabiliza a Personalização em Massa

As plataformas de jato de tinta HP Indigo e similares reduzem o desperdício de preparação em até 70%, permitindo tiragens econômicas de dezenas, em vez de dezenas de milhares de unidades. As marcas menores exploram essa agilidade para alinhar a arte das embalagens a campanhas nas redes sociais, aumentando o engajamento em até 20%. As empresas de alimentos e bebidas iterem sabores sazonais com maior frequência, enquanto as farmacêuticas utilizam dados variáveis para recursos anticontrafação. A paridade de custos com a flexografia em tiragens curtas desbloqueia novas oportunidades para gráficas regionais, ampliando o conjunto endereçável de micromarcas no setor de embalagens de papel na América do Norte. A iteração rápida também reduz o estoque de produtos acabados, um benefício adicional quando o prazo de validade é curto.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de fibras e risco de desmatamento | -0.7% | Em toda a América do Norte, com maior intensidade no Canadá e no Sul dos EUA | Médio prazo (2-4 anos) |

| Concorrência de plásticos flexíveis de baixo peso | -0.5% | Estados Unidos e México, com foco em embalagens para alimentos | Curto prazo (≤ 2 anos) |

| Choques nos preços de energia para fábricas de reciclagem | -0.4% | Regiões industriais em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de vagões ferroviários cria gargalos no papelão ondulado | -0.3% | Estados Unidos e Canadá, corredores intermodais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Fibras e Risco de Desmatamento

As oscilações nos preços da celulose de 22% em 2024 decorreram de incêndios florestais na Colúmbia Britânica e de cotas de colheita mais rígidas voltadas à proteção da biodiversidade.[3]Recursos Naturais Canadá, "Relatório de Sustentabilidade do Setor Florestal 2024," Recursos Naturais Canadá, nrcan.gc.ca A queda no fornecimento de fibra virgem obriga as fábricas a depender mais do papelão ondulado pós-consumo (OCC), mas os fluxos de reciclagem têm dificuldade em acompanhar o ritmo, pois as caixas do comércio eletrônico circulam por mais tempo nas residências. O mercado de embalagens de papel na América do Norte absorve, assim, custos mais elevados de matéria-prima que se propagam nos preços dos produtos acabados. Os esquemas de certificação elevam as despesas de conformidade, enquanto as interrupções logísticas — como furacões que atingem as florestas do Sudeste dos EUA — obrigam os conversores a diversificar as fontes entre regiões. Os estoques reguladores atenuam os choques, mas imobilizam capital em um ambiente de margens sensíveis.

Concorrência de Plásticos Flexíveis de Baixo Peso

Os filmes de polietileno (PE) e polipropileno (PP) monomateriais continuam a ganhar em eficiência de peso em snacks e condimentos, aproveitando alta barreira com espessura mínima. Os proprietários de marcas que perseguem economias de carbono às vezes ignoram os impactos no fim da vida útil, prolongando a permanência do plástico flexível em determinadas gôndolas. As inovações na reciclagem química prometem alegações de circularidade que podem frear o avanço das fibras, especialmente onde os diferenciais de custo se ampliam. Para o mercado de embalagens de papel na América do Norte, as disputas diretas em alimentos de prateleira estável permanecem desafiadoras até que o papelão alcance resistência a vapores e gorduras sem PFAS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Papelão Ondulado Enfrenta a Inovação em Papelão Simples

O papelão ondulado controlou 53,92% do mercado de embalagens de papel na América do Norte em 2025, consolidando sua posição como a espinha dorsal do atendimento ao comércio eletrônico. O papelão simples, embora menor, está previsto para a expansão mais rápida, com CAGR de 6,07%, à medida que as marcas premium adotam caixas de alta qualidade gráfica que comunicam sustentabilidade e apelo nas prateleiras. O tamanho do mercado de embalagens de papel na América do Norte atribuível aos formatos de papelão simples deverá crescer notavelmente até 2031. Os tipos com revestimento de barreira, como o FibreForm da Billerud, agora atendem aos parâmetros de transmissão de oxigênio antes exclusivos do plástico, abrindo acesso aos canais de produtos frescos e alimentos refrigerados. Os fabricantes de papelão ondulado aproveitam os mandatos de conteúdo reciclado para comercializar liners de alto teor pós-consumo, mas a escassez de fibras e a volatilidade do OCC pressionam as margens.

A micro-ondulação leve, os adesivos de amido avançados e as corrugadeiras guiadas por IA ajudam as fábricas de caixas a reduzir o peso do material sem sacrificar a resistência ao empilhamento, resultando em economia de frete para os proprietários de marcas. Os conversores de papelão simples apostam em sistemas de tinta UV e metalização sem folha para elevar os atributos táteis e, ao mesmo tempo, manter as embalagens recicláveis, ampliando o apelo do mercado de embalagens de papel na América do Norte entre cosméticos e nutracêuticos. Os grandes players com integração vertical garantem celulose a preço de custo, enquanto os fabricantes de caixas independentes firmam alianças de fornecimento para proteger-se dos riscos de abastecimento.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Tipo de Produto: As Soluções Flexíveis Impulsionam a Inovação

Os formatos de papel flexível mantiveram uma participação de 54,05% no mercado de embalagens de papel na América do Norte em 2025, impulsionados por embrulhos de serviço rápido, embalagens verticais autossustentáveis e sachês que substituem os filmes multicamadas. O CAGR de 4,97% do segmento ressalta sua relevância à medida que os conversores integram revestimentos termosselantes que rivalizam com a resistência de selagem do PE. As opções rígidas, como caixas dobráveis e bandejas de papelão ondulado, permanecem indispensáveis onde a rigidez nas prateleiras e a resistência a impactos são determinantes. No entanto, a demanda migra para os flexíveis quando as marcas buscam redução de material e praticidade na experiência de abertura da embalagem.

Os papéis de barreira monomateriais da Mondi permitem que os fabricantes de snacks dispensem alumínio ou EVOH, simplificando os fluxos de reciclagem e melhorando os índices de sustentabilidade das marcas. Por sua vez, os produtores de embalagens rígidas inovam por meio de corte e vinco de precisão e designs encaixáveis que reduzem as proporções de espaço vazio, diminuindo a pegada do tamanho do mercado de embalagens de papel na América do Norte por item despachado. Ambas as classes de produtos exploram o acabamento digital para viabilizar a personalização em volume, mas as embalagens flexíveis capturam a maior parte dos SKUs sazonais graças ao risco mínimo de estoque.

Por Formato de Embalagem: As Aplicações Primárias Lideram a Evolução do Mercado

As embalagens primárias — caixas de contato direto, embrulhos e substratos — representaram 46,15% dos gastos em 2025, refletindo a rápida adoção em pratos congelados, laticínios e refeições prontas para consumo. A embalagem secundária, com crescimento anual de 4,91%, capitaliza o varejo omnicanal que exige bandejas de papelão ondulado prontas para as prateleiras e com forte identidade de marca. O nível terciário concentra-se em alternativas ao filme extensível, almofadas para paletes e protetores de bordas que garantem a segurança nos armazéns e atendem às especificações de exportação.

Os aprimoramentos funcionais impulsionam os formatos primários para além do simples armazenamento, assumindo papéis ativos que prolongam a vida útil e sinalizam frescor por meio de indicadores de tempo e temperatura impressos. As embalagens secundárias integram códigos QR para possibilitar verificações de estoque em tempo real, beneficiando os varejistas que buscam eficiência operacional. A modernização das fábricas de caixas com cortadoras e vincadoras de alta velocidade permite aberturas intrincadas, elevando a visibilidade do produto sem adicionar plásticos, reforçando assim a vantagem de sustentabilidade do mercado de embalagens de papel na América do Norte.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Setor de Uso Final: A Estabilidade do Setor Alimentício Encontra o Crescimento dos Cuidados Pessoais

A alimentação reteve 32,10% da receita em 2025 e permanece a base do mercado de embalagens de papel na América do Norte, em razão das restrições regulatórias aos utensílios plásticos de serviço. As inovações no isolamento à base de fibras agora permitem que as entregas de supermercado e os kits de refeição migrem inteiramente dos refrigeradores de EPS. Por outro lado, os cuidados pessoais e cosméticos registram a trajetória mais veloz, com CAGR de 6,55%, à medida que as marcas de alto padrão migram para inserções de fibra moldada e papelão simples com relevo que ressoam junto aos consumidores conscientes do meio ambiente.

A demanda farmacêutica depende de designs resistentes à abertura por crianças e com evidências de violação — segmentos em que o papelão simples compete uma vez que os revestimentos de barreira atendam às especificações de penetração de umidade. As aplicações industriais contam com o papelão ondulado de alta resistência para componentes químicos e automotivos, embora as conversões de metal para fibra permaneçam graduais. A transferência de aprendizados entre setores — como a aplicação do relevo cosmético em caixas de chocolate — amplia os horizontes de casos de uso no setor de embalagens de papel na América do Norte.

Análise Geográfica

Os conversores norte-americanos, fortalecidos por fusões como a da International Paper com a DS Smith, possuem redes de fábricas e plantas de conversão de costa a costa que reduzem as distâncias de frete e garantem os fluxos de fibra reciclada. Os limites federais de PFAS que entram em vigor em 2025 eliminam as embalagens plásticas tipo clamshell para refeições prontas, levando varejistas de Nova York e Illinois a testar bandejas de fibra moldada. Os consumidores urbanos demonstram disposição 15-20% maior para pagar por embalagens de origem responsável, incentivando o lançamento de papelão simples de luxo em plataformas de entrega de supermercado on-line.

Os produtores canadenses capitalizam a abundante fibra boreal e a energia hidrelétrica de baixo carbono, uma dupla vantagem que ressoa junto às marcas que contabilizam métricas de Escopo 3. No entanto, ações trabalhistas nas ferrovias e congestionamentos nos portos do Pacífico periodicamente atrasam o fluxo de papelão ondulado para o leste, obrigando alguns conversores a manter estoques de segurança. A pesquisa e desenvolvimento sobre desempenho em ambientes frios permanece um nicho em que os laboratórios canadenses desenvolvem revestimentos resistentes à umidade adequados à logística a -20 °C, reforçando a liderança doméstica no mercado de embalagens de papel na América do Norte.

A ascensão do México repousa sobre mão de obra competitiva em custo, energia e nova tecnologia de fábricas importada sem impostos da Europa. As plantas exportadoras em Nuevo León garantem contratos de longo prazo com empresas norte-americanas de bens de consumo que buscam a rotulagem "Feito na América do Norte" para reduzir a dependência da Ásia. Os incentivos fiscais do governo federal para a infraestrutura de reciclagem encurtam os ciclos do OCC, elevam as taxas de coleta e fortalecem a segurança do fornecimento de matéria-prima. À medida que a penetração do comércio eletrônico doméstico se acelera, a demanda local se soma aos fluxos de exportação para elevar a tonelagem total bem acima das linhas de base históricas.

Cenário Competitivo

Após as fusões, os cinco maiores fornecedores controlam aproximadamente 45% do mercado de embalagens de papel na América do Norte, indicando concentração moderada. A International Paper-DS Smith e a Smurfit WestRock detêm ativos integrados de florestas, celulose e conversão que garantem o fornecimento de fibras e ampliam o poder de barganha junto aos grandes varejistas. A Graphic Packaging, a Packaging Corporation of America e a Cascades ancoram posições de segundo nível, cada uma com foco aprimorado em aperfeiçoamentos sustentáveis de barreira e agilidade em impressão digital.

A estratégia está centrada na integração vertical nos ciclos de reciclagem; a expansão de 200.000 toneladas de OCC no Quebec pela Cascades consolida suas credenciais de economia circular. Os investimentos em capacidade digital — USD 300 milhões pela Graphic Packaging — equipam os conversores para atender a tiragens de nicho valorizadas pelas marcas de venda direta ao consumidor. Os registros de patentes revelam um trabalho cada vez mais intenso em barreiras de gordura isentas de PFAS e adesivos de base biológica, áreas em que inovadores menores como a Billerud e as parcerias Sealed Air–Ranpak superam as expectativas.

Espaços ainda não explorados permanecem no isolamento de fibras para cadeia de frio, embalagens de conformidade farmacêutica e embrulhos descartáveis para dispositivos médicos. As startups que oferecem cartões blister de polpa moldada desafiam o plástico consolidado em medicamentos isentos de prescrição, estimulando os incumbentes a acelerar a pesquisa e o desenvolvimento. Simultaneamente, a volatilidade das matérias-primas e os gargalos no frete inclinam a vantagem competitiva em favor daqueles com portfólios diversificados de fábricas e braços logísticos próprios.

Líderes do Setor de Embalagens de Papel na América do Norte

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Graphic Packaging Holding Company

Cascades Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A International Paper divulgou seus resultados do quarto trimestre de 2024, destacando um aumento de 25% na receita de embalagens para comércio eletrônico em relação ao ano anterior e confirmando planos de adicionar nova capacidade de corrugagem durante 2025.

- Fevereiro de 2025: O relatório de resultados do quarto trimestre de 2024 da Graphic Packaging mostrou crescimento de 40% em seu segmento de papelão simples com revestimento de barreira sustentável, impulsionado pela demanda crescente de marcas de alimentos e cuidados pessoais.

- Janeiro de 2025: A International Paper concluiu a aquisição da DS Smith por USD 9,9 bilhões, criando a maior empresa de embalagens de papel do mundo.

- Agosto de 2024: A Mondi lançou o papel de barreira FibreForm, alcançando proteção contra oxigênio equivalente à de filmes plásticos.

Escopo do Relatório do Mercado de Embalagens de Papel na América do Norte

Diversos setores de usuários finais utilizam comumente papel e papelão para embalagem. As embalagens de papelão são apresentadas em inúmeros tipos, sendo as caixas dobráveis o contêiner mais prevalente fabricado a partir desse material. O processo de fabricação do papelão envolve várias etapas, incluindo polpação, branqueamento opcional, refinamento, formação da folha, secagem, calandragem e bobinamento. Ao contrário dos metais e plásticos, os materiais de embalagem de papel oferecem facilidade de reutilização e reciclagem. Essas características posicionam a embalagem de papel como uma escolha ao mesmo tempo ecológica e econômica.

O mercado de embalagens de papel na América do Norte é segmentado por tipo de produto (caixas dobráveis, caixas de papelão ondulado e outros tipos de produto), setor de usuário final (alimentação, bebidas, saúde, cuidados pessoais e domésticos, comércio eletrônico, tabaco e outros setores de usuário final) e país (Estados Unidos e Canadá). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos mencionados acima.

| Papel Kraft |

| Papelão Simples |

| Papelão Ondulado |

| Outros Tipos de Material |

| Embalagens de Papel Flexíveis | Embalagens Verticais e Sacolas |

| Embrulhos e Filmes | |

| Outras Embalagens de Papel Flexíveis | |

| Embalagens de Papel Rígidas | Caixa Dobrável |

| Caixas de Papelão Ondulado | |

| Outras Embalagens de Papel Rígidas |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Alimentação |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Eletrônico |

| Outros Setores de Uso Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Papel Kraft | |

| Papelão Simples | ||

| Papelão Ondulado | ||

| Outros Tipos de Material | ||

| Por Tipo de Produto | Embalagens de Papel Flexíveis | Embalagens Verticais e Sacolas |

| Embrulhos e Filmes | ||

| Outras Embalagens de Papel Flexíveis | ||

| Embalagens de Papel Rígidas | Caixa Dobrável | |

| Caixas de Papelão Ondulado | ||

| Outras Embalagens de Papel Rígidas | ||

| Por Formato de Embalagem | Embalagem Primária | |

| Embalagem Secundária | ||

| Embalagem Terciária / de Trânsito | ||

| Por Setor de Uso Final | Alimentação | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial e Eletrônico | ||

| Outros Setores de Uso Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papel na América do Norte?

O mercado é avaliado em USD 78,87 bilhões em 2026, com previsão de atingir USD 97,21 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por embalagens de papel no México?

O México é o país de crescimento mais acelerado, com expansão a um CAGR de 5,88% até 2031.

Qual material detém a maior participação na demanda por embalagens?

O papelão ondulado lidera com 53,92% de participação, sustentado pelas necessidades de comércio eletrônico e transporte industrial.

Qual segmento apresenta o maior crescimento entre os setores de uso final?

As embalagens para cuidados pessoais e cosméticos avançam a um CAGR de 6,55% em razão das metas de sustentabilidade de marcas premium.

Como as fusões estão afetando a dinâmica de oferta?

As consolidações, como a da International Paper com a DS Smith e a Smurfit WestRock, aumentam a capacidade, mas também intensificam o poder de precificação e a interdependência da cadeia de fornecimento.

Qual é o principal fator regulatório para a adoção de embalagens à base de fibras?

As proibições abrangentes e as metas de redução de plásticos de uso único nos estados americanos e no Canadá estão canalizando a demanda para soluções de papel reciclável.

Página atualizada pela última vez em: