Tamanho e Participação do Mercado de Embalagens de Papel da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 91.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da China por Mordor Intelligence

O tamanho do mercado de embalagens de papel da China está projetado em USD 91,36 bilhões em 2025, USD 96,13 bilhões em 2026, e deve atingir USD 121,31 bilhões até 2031, crescendo a um CAGR de 4,76% de 2026 a 2031. O forte impulso político, incluindo a Lei de Embalagens Verdes e o aumento das taxas de Responsabilidade Estendida do Produtor, está acelerando a transição do plástico para formatos à base de fibra. Ao mesmo tempo, o volume de encomendas do comércio eletrônico da China ultrapassou 135 bilhões de unidades em 2025, intensificando a demanda por grades de papelão ondulado leve que transitam eficientemente por redes automatizadas. As fábricas domésticas estão reformulando a estratégia de matéria-prima após o aperto das cotas de importação de papel recuperado em outubro de 2025, canalizando capital para linhas de triagem de fibra recuperada e capacidade de polpa de bambu. A escalada dos custos de energia vinculada às metas de duplo carbono da China está diferenciando ainda mais os produtores que firmaram acordos de compra de energia renovável. Essas forças posicionam coletivamente o mercado de embalagens de papel da China para capturar valor sustentado ao longo do horizonte de previsão, recompensando as fábricas que combinam integração vertical com impressão digital e capacidade de etiquetas inteligentes.

Principais Conclusões do Relatório

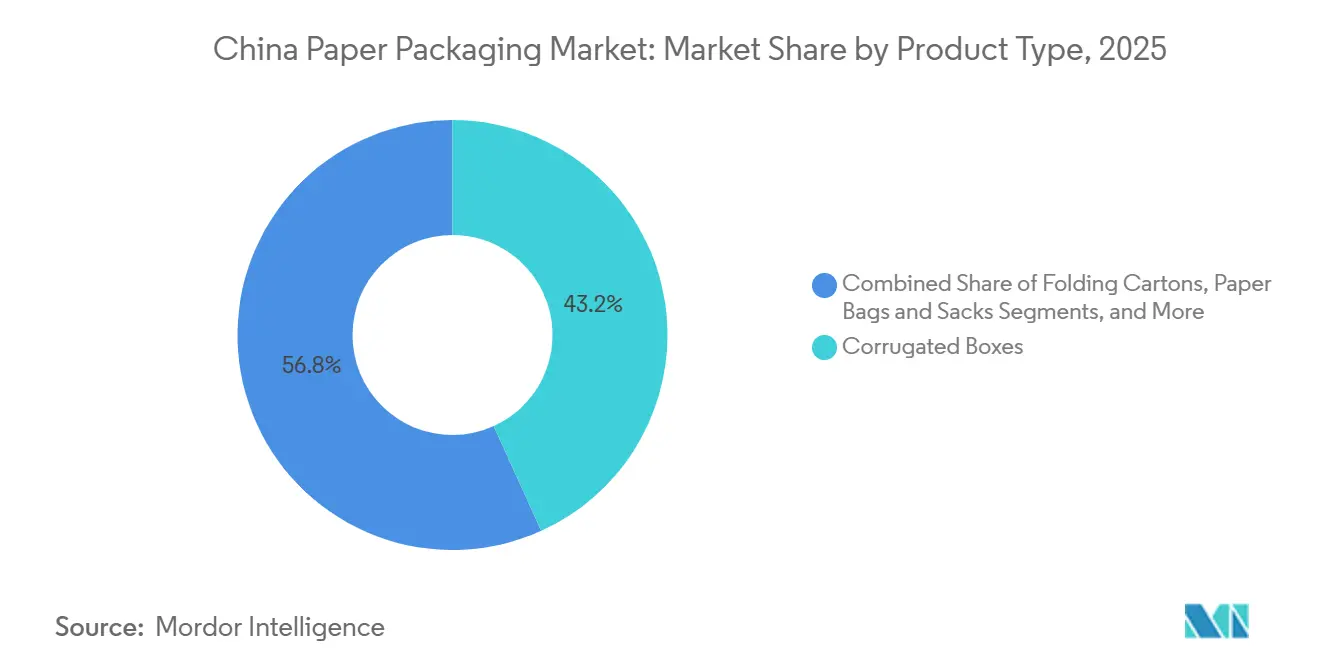

- Por tipo de produto, as caixas de papelão ondulado lideraram com 43,23% da participação do mercado de embalagens de papel da China em 2025, enquanto as caixas de embalagem líquida apresentam a expansão mais rápida com um CAGR de 5,71% até 2031.

- Por setor do usuário final, as aplicações alimentares representaram 33,98% do valor de 2025, enquanto saúde e produtos farmacêuticos registraram o maior crescimento anual projetado de 6,04% até 2031.

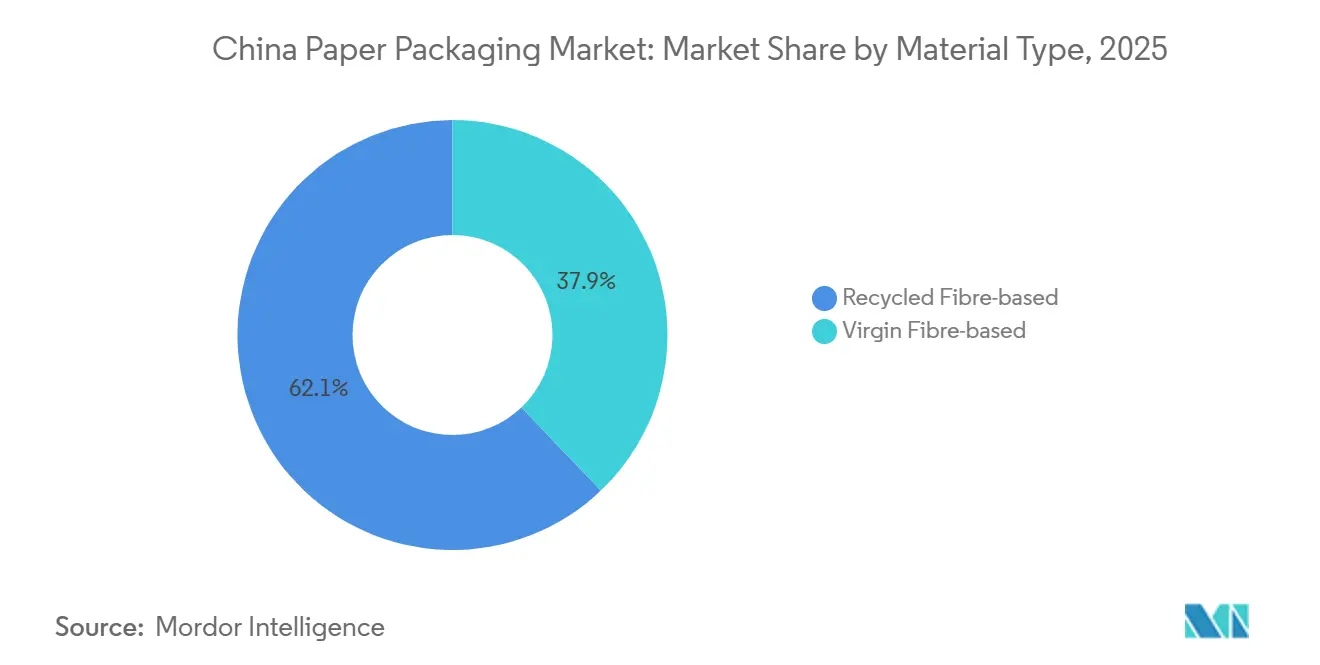

- Por tipo de material, as soluções de fibra reciclada representaram 62,12% da demanda de 2025, enquanto as grades de fibra virgem avançam a um CAGR de 5,09% com base nos requisitos farmacêuticos e de cosméticos.

- Por nível de embalagem, os formatos secundários representaram 47,12% do valor de mercado em 2025, mas espera-se que a embalagem primária cresça a um CAGR de 5,32% à medida que as marcas diretas ao consumidor buscam diferenciação pronta para prateleira.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no Volume de Encomendas do Comércio Eletrônico | +1.2% | Nacional, Delta do Rio Yangtze e Delta do Rio Pérola | Médio prazo (2 a 4 anos) |

| Expansão do Ecossistema de Serviços de Alimentação e Entrega | +0.9% | Nacional, cidades de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Redução de Plástico Favorecendo o Papel | +1.0% | Nacional, aplicado por órgãos provinciais | Longo prazo (≥ 4 anos) |

| Impressão Digital Avançada e Integração de Embalagens Inteligentes | +0.6% | Centros costeiros (Guangdong, Zhejiang, Jiangsu) | Médio prazo (2 a 4 anos) |

| Consolidação do Comércio Eletrônico Transfronteiriço | +0.7% | Cidades de gateway de exportação (Shenzhen, Xangai, Ningbo) | Médio prazo (2 a 4 anos) |

| Esquema Nacional de Créditos de Carbono | +0.4% | Províncias de indústria pesada (Hebei, Shandong) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Volume de Encomendas do Comércio Eletrônico

O volume de encomendas ultrapassou 135 bilhões de unidades em 2025, um aumento de dois dígitos que reordenou a demanda por papelão ondulado. Plataformas como Pinduoduo e Douyin popularizaram micropedidos por impulso, deslocando o design de caixas para formatos menores e otimizados por algoritmos. A rede Cainiao da Alibaba aumentou a capacidade de triagem automatizada em 18% e implantou scanners de peso dimensional em 47 centros, permitindo o dimensionamento preciso de caixas.[1]Alibaba Group, "Atualização de Expansão da Rede Cainiao," alibabagroup.com A JD Logistics fez parceria com a Nine Dragons Paper em um sistema modular de papelão ondulado que reduziu o desperdício de material em 9% por remessa. As vendas de varejo online rural atingiram CNY 2,5 trilhões (USD 352 bilhões) em 2025, enfatizando a importância de grades leves e otimizadas em custo para entrega em nível de condado.

Expansão do Ecossistema de Serviços de Alimentação e Entrega

A China registrou 23,6 bilhões de pedidos de entrega de alimentos em 2025, impulsionando a demanda por caixas dobráveis resistentes à gordura, embalagens de polpa moldada e sacolas kraft.[2]Meituan, "Relatório de Sustentabilidade Corporativa 2025," about.meituan.com O plano Green Mountain da Meituan tem como meta que 80% das embalagens de fibra sejam certificadas até 2026, levando os fornecedores a investir em revestimentos de barreira sem PE. A Ele.me pilotou recipientes de polpa compostável alinhados com os padrões de compostagem municipal de Xangai. Os reguladores de Pequim elaboraram regras de rotulagem exigindo símbolos de reciclabilidade e códigos QR para instruções de descarte em embalagens de entrega de alimentos, aumentando a urgência de conformidade. A Luckin Coffee substituiu as mangas de copo plástico por alternativas de papelão ondulado em 18.000 lojas, adicionando 720 milhões de unidades de manga de demanda anual incremental.

Mandatos Governamentais de Redução de Plástico Favorecendo o Papel

A Lei de Embalagens Verdes estipula que 75% das embalagens de encomendas sejam recicláveis ou reutilizáveis até o final de 2027, com multas provinciais já aplicadas a infratores. Zhejiang aplicou penalidades de CNY 50.000 (USD 7.000) em malas diretas plásticas não conformes. A orientação técnica do MIIT exige uma taxa de recuperação de fibra de 85%, marginalizando os formatos revestidos com cera. As taxas piloto de Responsabilidade Estendida do Produtor de CNY 0,15 a 0,30 por quilograma em embalagens não recicláveis adicionaram pressão direta de custo. A Unilever China está comprometida em transferir 90% das embalagens secundárias de cuidados pessoais para papel até 2027, removendo 12.000 toneladas métricas de plástico flexível anualmente.

Impressão Digital Avançada e Integração de Embalagens Inteligentes

As instalações de prensas HP Indigo aumentaram 34% em 2025, à medida que marcas de cosméticos e farmacêuticos demandavam caixas serializadas de curta tiragem. As caixas dobráveis habilitadas com NFC tornaram-se obrigatórias para marcas de beleza de nível 1 no Tmall Luxury Pavilion da Alibaba, permitindo que os compradores autentiquem compras instantaneamente. A Xiamen Hexing investiu CNY 180 milhões (USD 25 milhões) em uma linha digital voltada para gráficos de qualidade fotográfica. O Ministério da Ecologia e Meio Ambiente pilotou uma plataforma de rastreabilidade em blockchain que registrou 8,2 milhões de ciclos de vida de caixas e elevou a recuperação para 91%. A combinação de impressão de dados variáveis com códigos QR de retorno está impulsionando o mercado de embalagens de papel da China em direção a um desempenho de circuito fechado mais elevado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras Voláteis de Importação de Papel Recuperado e Fornecimento de Matéria-Prima | -0.8% | Províncias costeiras dependentes de papel recuperado importado | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos Monomateriais Recicláveis | -0.5% | Nacional, aplicações de embalagens flexíveis | Médio prazo (2 a 4 anos) |

| Escalada dos Custos de Energia em Meio às Metas de Descarbonização | -0.4% | Províncias de indústria pesada (Hebei, Shandong, Shanxi) | Longo prazo (≥ 4 anos) |

| Ciclos de Preços de Polpa e Déficit Doméstico de Polpa de Madeira | -0.6% | Nacional, gargalos de fornecimento nas regiões Nordeste e Sudoeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Voláteis de Importação de Papel Recuperado e Fornecimento de Matéria-Prima

As reduções de cotas reduziram as importações para 4,8 milhões de toneladas em 2024 e cortaram mais 18% em outubro de 2025, ampliando o déficit de fibra recuperada. A coleta doméstica, ainda em 68% de recuperação, não consegue preencher a lacuna de 6 milhões de toneladas. Os preços do OCC atingiram CNY 2.850/t (USD 399/t) no primeiro trimestre de 2025, alta de 19% em relação ao ano anterior.[3]SunSirs Commodity Data, "Índices de Preços de Papel Recuperado e Polpa da China," sunsirs.com A instalação de triagem de CNY 320 milhões (USD 45 milhões) da Lee and Man Paper em Chongqing elevou a pureza para 96%, amortecendo parte da volatilidade. A participação em plantações de eucalipto da Shanying International garantiu 200.000 t de polpa virgem, uma proteção que muitas fábricas de médio porte não conseguem replicar.

Concorrência de Plásticos Monomateriais Recicláveis

A Dow introduziu uma bolsa de polietileno certificada sob a norma GB/T 33761, oferecendo às marcas de alimentos para lanches uma opção de barreira à umidade que o papel tem dificuldade em igualar.[4]Dow Chemical, "Lançamento de Bolsa de Polietileno Reciclável," investors.dow.com A P&G está pilotando tubos de PE recicláveis para cuidados com a pele Olay, citando a preferência do consumidor por fechamentos reseláveis. Os conversores de embalagens flexíveis agora comercializam laminados de PP e PE que atendem aos mandatos de reciclabilidade enquanto preservam a transparência da janela, desafiando o papelão revestido. No entanto, os formatos de papel rígido mantêm uma vantagem de custo e infraestrutura; os sistemas de coleta seletiva recuperam o papelão ondulado a taxas significativamente mais altas, mantendo o viés estrutural do mercado de embalagens de papel da China em direção à fibra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Resiliência do Papelão Ondulado versus Velocidade das Caixas Dobráveis

As caixas de papelão ondulado dominaram o mercado de embalagens de papel da China, representando 43,23% da participação de mercado em 2025, impulsionadas pela logística de encomendas e pelo frete industrial. Os investimentos seguindo a norma GB/T 6543-2025 permitem que as fábricas reduzam o peso base em 12% enquanto preservam o ECT, permitindo que os expedidores reduzam os gastos com frete sem arriscar falhas por esmagamento. A Alibaba e a JD padronizaram as dimensões das caixas para triagem robótica, aumentando a demanda por controle preciso de flauta. Enquanto isso, as caixas dobráveis estão absorvendo o crescimento em cosméticos, confeitaria e farmacêuticos, aproveitando as prensas digitais para suportar a proliferação de SKUs e as necessidades de combate à falsificação. As sacolas e sacos de papel ganharam novo impulso quando a Starbucks determinou o uso de sacolas de papel kraft, inserindo uma demanda unitária incremental de nove dígitos.

As caixas de embalagem líquida, embora com uma base menor, estão liderando o campo com um CAGR de 5,71% até 2031. A premiumização de laticínios, a penetração do leite UHT em áreas rurais e os lançamentos de bebidas à base de plantas são os principais catalisadores. A Tetra Pak entregou 18,2 bilhões de unidades em 2025, e a linha de Suzhou da SIG adicionou capacidade de 6 bilhões de caixas, ressaltando que os formatos assépticos tornaram-se um jogo de escala. As embalagens de polpa moldada especiais completam a categoria "outros", conquistando contas de eletrônicos como a Apple, que busca amortecimento sem EPS. Esses movimentos destacam como o mercado de embalagens de papel da China continua a diversificar seu portfólio de produtos sem ceder a liderança de volume ao papelão ondulado.

Por Setor do Usuário Final: Base Alimentar Madura, Saúde em Rápido Crescimento

Os alimentos mantiveram uma participação de 33,98% em 2025 com base na força dos produtos básicos de temperatura ambiente, mas o volume está se inclinando para os canais de mercearia fresca e congelada que precisam de papelão ondulado isolado com revestimentos de mudança de fase. A expansão da rede da Hema Fresh ilustra como os varejistas omnicanal estão integrando embalagens de papel compatíveis com a cadeia de frio. Os subsegmentos de bebidas adicionam potencial incremental, à medida que as marcas de café pronto para beber integram suportes com NFC embutido para aumentar o engajamento de fidelidade.

Saúde e produtos farmacêuticos apresentam um CAGR previsto de 6,04%, impulsionado pelos mandatos de serialização da NMPA em vigor a partir de janeiro de 2026. Caixas dobráveis com fechamentos à prova de adulteração e revestimento virgem de alta opacidade são necessárias para medicamentos de dose oral, criando margem de precificação premium. A população chinesa acima de 65 anos, de 217 milhões, sustenta a demanda por formatos de dose unitária amigáveis para idosos, e o impulso demográfico garante um volume sustentado de caixas. As marcas de cosméticos, por sua vez, buscam papelão virgem de alto brilho para posicionamento de prestígio, mantendo os requisitos de fidelidade de impressão elevados em seus lançamentos de produtos nas lojas principais do Tmall e do Douyin.

Por Tipo de Material: Escala da Economia Circular versus Prêmio de Qualidade Virgem

As soluções de fibra reciclada capturaram 62,12% do valor de 2025 graças às implementações nacionais de triagem de resíduos que melhoraram a pureza da matéria-prima. A Nine Dragons Paper citou uma taxa de recuperação de 94% após a instalação de classificadores ópticos, permitindo que seu revestimento reciclado se qualifique para contato alimentar direto limitado. As alocações de créditos de carbono favorecem ainda mais as fábricas que maximizam a entrada reciclada, pois cada tonelada de fibra reciclada evita a intensidade de carbono da fibra virgem sob o sistema nacional de comércio de emissões.

Os substratos de fibra virgem estão, no entanto, ascendendo a um CAGR de 5,09%, impulsionados por usuários farmacêuticos e de cosméticos que exigem brancura elevada, tolerância de calibre precisa e deposição de tinta consistente. A norma GB 4806.8 proíbe fibra reciclada em embalagens primárias para sólidos orais, fixando o kraft virgem para caixas de comprimidos. Os padrões de base biológica estão agora desbloqueando polpa de bambu e resíduos agrícolas, e a instalação da APP Sinar Mas em Sichuan injetará 300.000 t de produção virgem de baixo carbono até 2027. Essa bifurcação mantém o mercado de embalagens de papel da China equilibrado entre a economia de escala das grades recicladas e o prêmio de desempenho do papelão virgem.

Por Nível de Embalagem: Fixação Logística Secundária, Imperativo de Marca Primária

A embalagem secundária, notadamente as caixas de papelão ondulado para expedição, representou 47,12% da demanda de 2025, pois as redes de encomendas têm em média 1,8 caixas por encomenda. Os robôs nos centros de distribuição da JD exigem tolerância precisa nas dimensões de corte a laser, levando as fábricas a implantar sistemas de visão por inteligência artificial para detecção de defeitos. As unidades terciárias em nível de palete ainda ocupam um nicho, mas estão migrando para paletes de papelão ondulado reutilizáveis sob pressão de custo da Responsabilidade Estendida do Produtor.

A embalagem primária está definida para superar com um CAGR de 5,32%, refletindo marcas diretas ao consumidor que usam caixas prontas para prateleira para o teatro de unboxing. O Walmart China agora quer que 62% dos fornecedores usem formatos prontos para prateleira para reduzir a mão de obra nas lojas. Os cartões de blister farmacêuticos respaldados por caixas serializadas são inegociáveis sob o Sistema de Rastreabilidade de Medicamentos. Marcas de cosméticos como a Estée Lauder introduziram caixas recarregáveis, destacando como a mensagem de marca e a redução de resíduos convergem para impulsionar o crescimento da embalagem primária no mercado de embalagens de papel da China.

Análise Geográfica

A produção está fortemente concentrada: o Delta do Rio Yangtze e o Delta do Rio Pérola juntos representaram cerca de 58% da capacidade nacional em 2025. O porto de Yangshan em Xangai processou 49,3 milhões de TEUs, estimulando a demanda por embalagens de papelão ondulado para exportação em conformidade com os testes de trânsito ISTA. As fábricas de Jiangsu usaram robótica para aumentar a produtividade do trabalho em 11%, e Zhejiang emergiu como o núcleo de embalagens inteligentes da China, abrigando startups de NFC e blockchain que se integram diretamente aos fluxos de trabalho dos conversores de caixas dobráveis.

Guangdong lidera a produção de embalagens de eletrônicos e bens de consumo de alta rotatividade; Dongguan e Shenzhen abastecem Apple, Huawei e Xiaomi. Os dados provinciais mostram crescimento de 9% ano a ano nas caixas de embalagem de eletrônicos, e a presença da Smurfit WestRock em Guangdong agora aproveita os centros logísticos integrados. A migração de capacidade para o interior está se acelerando porque os custos de terra e energia pressionam os lucros costeiros. Henan atraiu CNY 4,2 bilhões (USD 591 milhões) em investimento em ativos fixos em 2025, com foco nos volumes de comércio eletrônico doméstico. Sichuan e Chongqing se beneficiam da proximidade com matérias-primas de bambu, e a APP Sinar Mas capitalizou um plano de 600.000 t de polpa.

A inclusão no mercado de carbono de polpa e papel colocou as fábricas dependentes de carvão em Shanxi e na Mongólia Interior em um prêmio de licença de CO₂ de CNY 85/t, estimulando atualizações de caldeiras a biomassa. Por outro lado, a base de energia eólica offshore de 15,2 GW de Jiangsu permite que as fábricas firmem acordos de compra de energia 12 a 15% abaixo das tarifas da rede, conferindo paridade de custo ao papelão virgem mesmo com a flutuação dos preços das matérias-primas. A maturidade da coleta municipal em Pequim, Xangai e Shenzhen fornece fibra recuperada mais limpa, inclinando a competitividade do revestimento reciclado em direção a essas megacidades dentro do mercado de embalagens de papel da China.

Cenário Competitivo

Os 10 principais players detinham aproximadamente 42% da capacidade de 2025, deixando espaço para consolidação de médio porte, mas com concentração suficiente para impulsionar a diferenciação estratégica. A Nine Dragons Paper opera 16,8 milhões de t de capacidade em 12 fábricas e atingiu uma taxa de recuperação de fibra de 94%, obtendo créditos de Responsabilidade Estendida do Produtor e se posicionando como líder de escala. A Lee and Man Paper aplica detecção de defeitos por inteligência artificial para reduzir a produção fora de especificação e atualizou as linhas de Chongqing para 96% de pureza em fibra recuperada. O investimento vertical da Shanying International em plantações de eucalipto garante 200.000 t de polpa cativa e protege contra o risco de cotas de importação, um modelo que os conversores menores não conseguem facilmente replicar.

As multinacionais perseguem nichos de alta margem: a Smurfit WestRock reestruturou ativos sobrepostos em Guangdong e Jiangsu, reduzindo o custo logístico em 14% enquanto adicionava prensas HP Indigo para conquistar contas de cosméticos, farmacêuticos e bebidas alcoólicas premium. A International Paper expandiu sua planta de papelão ondulado em Kunshan em 120.000 t, sustentada por montagem robótica de caixas para reduzir a mão de obra em 22%. Os depósitos de patentes aumentaram 18% em 2025, centrados em revestimentos de barreira à base de água e caixas com RFID embutido, sinalizando que a concorrência está se voltando para a tecnologia em vez de apenas para o preço.

O espaço em branco reside nas encomendas de comércio eletrônico rural que demandam papelão leve de alto ECT adaptado ao algoritmo de peso dimensional dos Correios da China. As fábricas locais têm dificuldades com capacidades de micro-flauta e controle preciso de calibre, cedendo ganhos de participação aos players que investiram em linhas de alta velocidade Fosber. A divergência de custos está se ampliando à medida que os acordos de compra de energia renovável antecipados conferem a certas plantas uma vantagem de custo de conversão de 7 a 9%, ressaltando como a política de descarbonização agora molda o tabuleiro estratégico do mercado de embalagens de papel da China.

Líderes do Setor de Embalagens de Papel da China

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Nine Dragons Paper comissionou uma linha de papelão ondulado reciclado de CNY 1,8 bilhão (USD 253 milhões) em Tianjin com capacidade anual de 800.000 t e controle de qualidade por inteligência artificial reduzindo produtos fora de especificação em 11%.

- Dezembro de 2025: A APP Sinar Mas revelou um plano de fábrica de polpa de bambu de CNY 1,2 bilhão (USD 169 milhões) em Sichuan, com meta de 300.000 t por ano e redução de 30% na pegada de carbono.

- Novembro de 2025: A Shanying International adquiriu uma participação de 60% em uma plantação de eucalipto em Guangxi por CNY 680 milhões (USD 96 milhões), garantindo 200.000 t de matéria-prima de polpa.

- Outubro de 2025: A Tetra Pak inaugurou uma fábrica de caixas assépticas de CNY 420 milhões (USD 59 milhões) em Hohhot, dimensionada para 6 bilhões de unidades anuais e alimentada 40% por energias renováveis.

Escopo do Relatório do Mercado de Embalagens de Papel da China

O Relatório do Mercado de Embalagens de Papel da China é Segmentado por Tipo de Produto (Caixas Dobráveis, Caixas de Papelão Ondulado, Sacolas e Sacos de Papel, Caixas de Embalagem Líquida, Outros Tipos de Produto), Setor do Usuário Final (Alimentos, Bebidas, Saúde e Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Cuidados Domésticos e Detergentes, Produtos Eletrônicos e Elétricos, Outros Setores do Usuário Final), Tipo de Material (Base em Fibra Virgem, Base em Fibra Reciclada), Nível de Embalagem (Primária, Secundária, Terciária) e Geografia (China). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caixas Dobráveis |

| Caixas de Papelão Ondulado |

| Sacolas e Sacos de Papel |

| Caixas de Embalagem Líquida |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos e Detergentes |

| Produtos Eletrônicos e Elétricos |

| Outros Setores do Usuário Final |

| Base em Fibra Virgem |

| Base em Fibra Reciclada |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Por Tipo de Produto | Caixas Dobráveis |

| Caixas de Papelão Ondulado | |

| Sacolas e Sacos de Papel | |

| Caixas de Embalagem Líquida | |

| Outros Tipos de Produto | |

| Por Setor do Usuário Final | Alimentos |

| Bebidas | |

| Saúde e Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Cuidados Domésticos e Detergentes | |

| Produtos Eletrônicos e Elétricos | |

| Outros Setores do Usuário Final | |

| Por Tipo de Material | Base em Fibra Virgem |

| Base em Fibra Reciclada | |

| Por Nível de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de papel da China em 2031?

Prevê-se que atinja USD 121,31 bilhões até 2031, refletindo um CAGR de 4,76% de 2026 a 2031.

Qual segmento de produto está crescendo mais rapidamente?

As caixas de embalagem líquida lideram o crescimento com um CAGR de 5,71% até 2031, impulsionadas pela premiumização de laticínios e pelo lançamento de bebidas assépticas.

Qual é a presença da fibra reciclada nas embalagens de papel chinesas?

As soluções de fibra reciclada representaram 62,12% do valor de mercado de 2025, ressaltando o foco da China na economia circular.

Qual categoria de usuário final apresenta o maior CAGR previsto?

Saúde e produtos farmacêuticos expandem-se a 6,04% ao ano, impulsionados pelos mandatos de serialização em vigor a partir de janeiro de 2026.

Por que os custos de energia são um diferencial competitivo para as fábricas?

A inclusão no mercado de carbono elevou os preços da energia elétrica da rede; fábricas com acordos de compra de energia renovável desfrutam de uma vantagem de custo de 7 a 9% nas operações de conversão.

Quais clusters regionais dominam a capacidade de produção?

O Delta do Rio Yangtze e o Delta do Rio Pérola juntos abrigam cerca de 58% da capacidade nacional, beneficiando-se do acesso a portos e centros logísticos.

Página atualizada pela última vez em: