Tamanho e Participação do Mercado de Embalagens em Papel Antigordo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

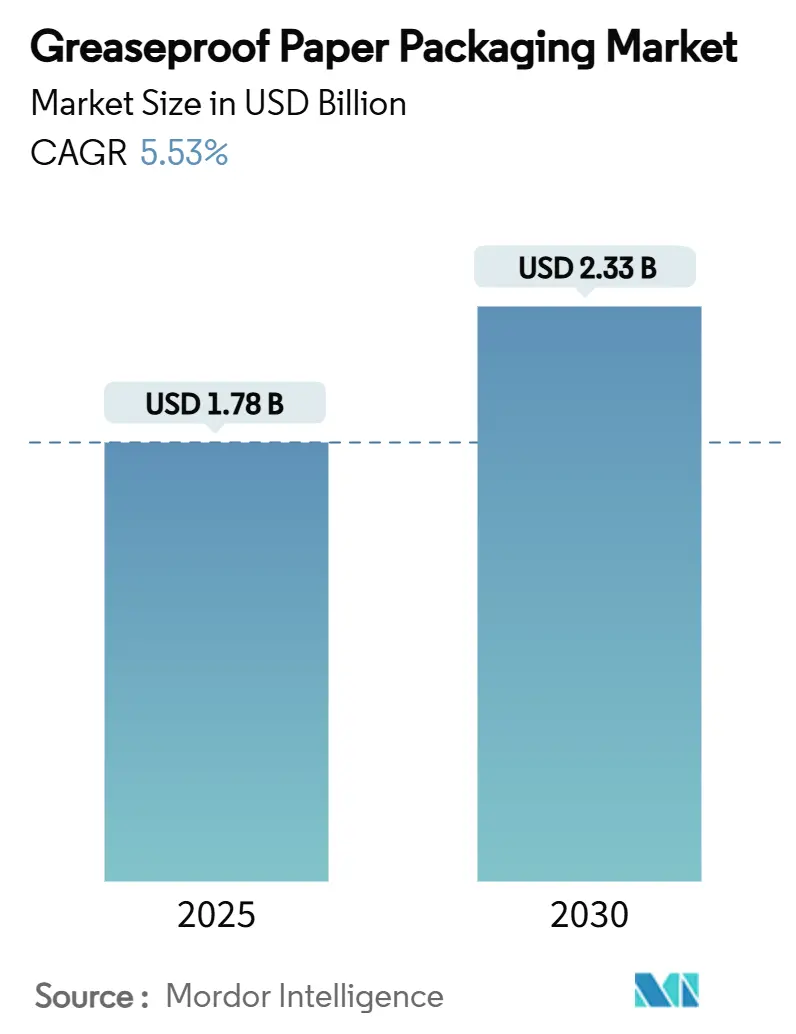

| Tamanho do Mercado (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens em Papel Antigordo por Mordor Intelligence

O tamanho do mercado de embalagens em papel antigordo está em USD 1,78 bilhão em 2025 e tem previsão de atingir USD 2,33 bilhões até 2030, traduzindo-se em um CAGR de 5,53% ao longo do período. A forte demanda de substituição por papéis de barreira isentos de PFAS, combinada com o aumento dos volumes de restaurantes de serviço rápido (QSR) e as necessidades de embalagens para comércio eletrônico, mantém o mercado de embalagens em papel antigordo em uma trajetória de crescimento estável de dígito médio único. Os fabricantes que escalam nanocelulose, quitosana e outros revestimentos de base biológica precocemente capturam prêmios de preço enquanto reduzem o risco regulatório. Os players verticalmente integrados amenizam as oscilações de preços de matérias-primas ao firmar contratos de polpa de madeira certificada, enquanto os conversores sem fibra própria dependem de fornecimento de curto prazo e absorvem maior volatilidade de custos. Os diferenciais de crescimento regional permanecem pronunciados: a expansão de pontos de venda na Ásia-Pacífico e os pedidos de entrega de alimentos por aplicativos sustentam os maiores ganhos absolutos de volume, enquanto a América do Norte e a Europa se concentram na conformidade rápida com PFAS e nas melhorias de reciclabilidade. A intensidade competitiva aumenta à medida que tanto os grupos europeus estabelecidos quanto os fornecedores asiáticos focados em custo correm para modernizar as linhas de cilindro Yankee e lançar substratos não branqueados.

Principais Conclusões do Relatório

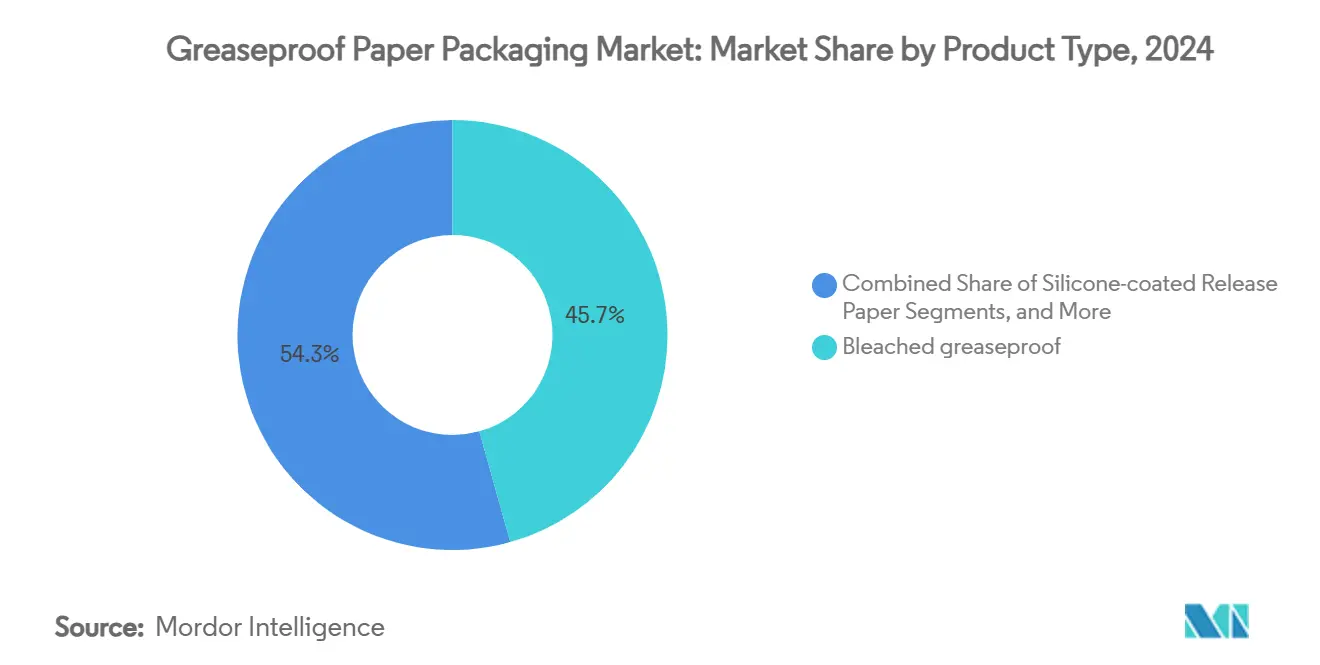

- Por tipo de produto, os graus branqueados capturaram 45,67% da participação do mercado de embalagens em papel antigordo em 2024.

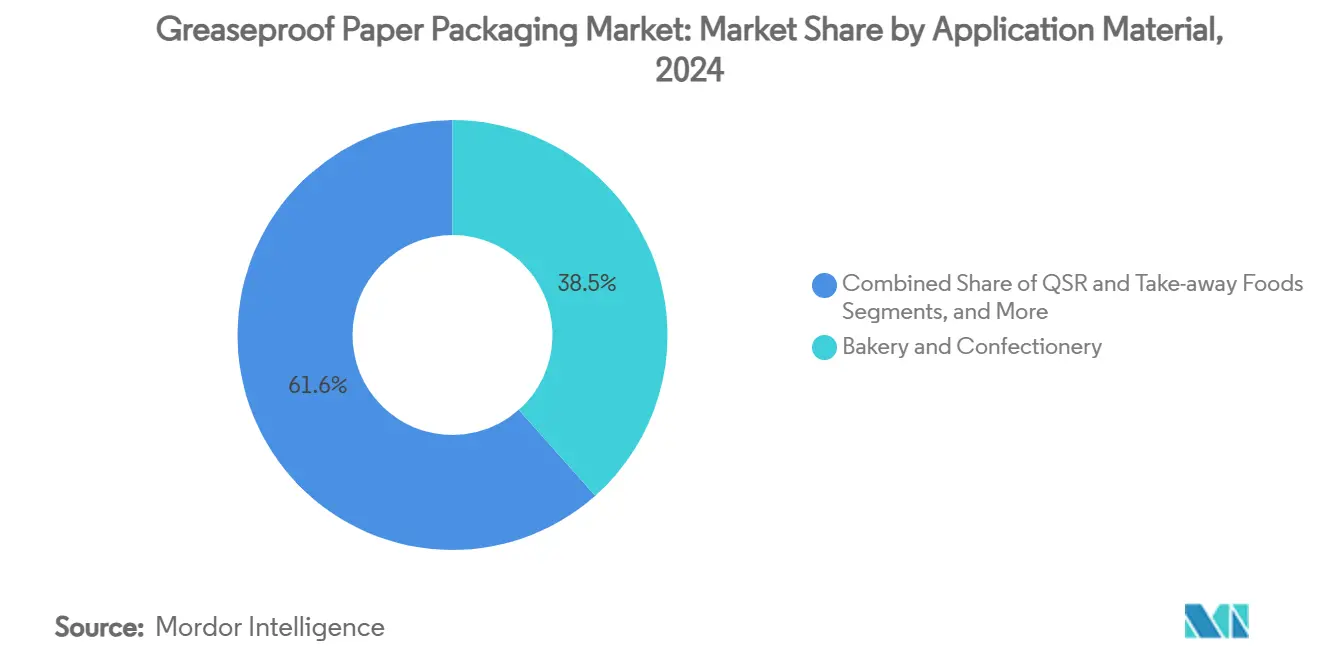

- Por aplicação, o tamanho do mercado de embalagens em papel antigordo para o segmento de QSR e alimentos para viagem tem projeção de crescimento a um CAGR de 10,80% entre 2025-2030.

- Por geografia, a Ásia-Pacífico capturou 36,75% da participação do mercado de embalagens em papel antigordo em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens em Papel Antigordo

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por papéis de contato alimentar isentos de PFAS | +1.8% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento dos formatos de retirada de QSR na Ásia emergente | +1.2% | Núcleo APAC, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Migração do comércio eletrônico para substituir o preenchimento de vazios plásticos por papel | +0.9% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras de "Plásticos de Uso Único" da UE se tornando mais rígidas em 2026 | +0.7% | Europa, com repercussão regulatória para outras regiões | Curto prazo (≤ 2 anos) |

| Padronização de forros sem silicone por padarias comerciais | +0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida adoção de bandejas de papel para micro-ondas e forno duplo | +0.4% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Papéis de Contato Alimentar Isentos de PFAS

Os reguladores nos Estados Unidos e na União Europeia eliminaram ou restringiram drasticamente os PFAS em embalagens de alimentos, forçando uma mudança em todo o setor para barreiras alternativas.[1]Administração de Alimentos e Medicamentos dos EUA, "Ações da FDA e da Indústria Encerram Vendas de PFAS Usados em Embalagens de Alimentos nos EUA," fda.gov A FDA determinou em março de 2025 que 35 notificações anteriores de contato com alimentos não são mais eficazes, estabelecendo um prazo de venda até junho de 2025, enquanto a UE limita os PFAS a 25 ppb a partir de agosto de 2026. Os revestimentos multicamadas de nanocelulose replicam a resistência à gordura dos fluoroquímicos sem prejudicar a reciclabilidade, mas a modernização dos revestidores existentes para lidar com suspensões de base biológica sobrecarrega os orçamentos de investimento. Lacunas temporárias de fornecimento surgem à medida que as linhas são recomissionadas, mas os pioneiros garantem contratos de fornecimento plurianuais com redes globais de QSR. O cronograma regulatório efetivamente protege os investimentos em barreiras para o futuro e estabelece uma linha de base de desempenho que se expande para outras regiões em dois a quatro anos.

Crescimento dos Formatos de Retirada de QSR na Ásia Emergente

A receita do setor de alimentação da China saltou 20,4% em relação ao ano anterior para CNY 5,2 trilhões (USD 720 bilhões) em 2023, sinalizando a escala em que o consumo descartável impulsiona o mercado de embalagens em papel antigordo. Os tempos de entrega prolongados e os cardápios com maior teor de óleo exigem papéis com maior retenção de gordura, permitindo que produtos premium obtenham margens mais altas do que as embalagens genéricas. À medida que Indonésia, Vietnã e Filipinas replicam a expansão de QSR da China, os conversores com distribuição regional e sistemas certificados de segurança alimentar superam os concorrentes locais fragmentados. A natureza de longo prazo deste impulsionador permite que os fornecedores amortizem novos ativos de revestimento em bases de volume maiores, mas pressiona a logística de polpa à medida que a demanda se concentra perto das megacidades costeiras.

Migração do Comércio Eletrônico para Substituir o Preenchimento de Vazios Plásticos por Papel

Os varejistas online substituem cada vez mais as almofadas de ar plásticas por almofadas de kraft resistentes à gordura e multifuncionais para reduzir o consumo de plástico de uso único. Os papéis projetados para o envio de eletrônicos de consumo e cosméticos devem gerenciar tanto a migração de óleo quanto a de umidade, levando os fornecedores a integrar pigmentos minerais ou revestimentos multicamadas de base biológica que resistem às esteiras de triagem de encomendas. O AmFiber Performance Paper da Amcor retém mais de 80% de fibra em ensaios padrão de repulpagem, ao mesmo tempo em que oferece barreiras de oxigênio e vapor d'água que rivalizam com os mailers plásticos.[3]Amcor, "Embalagem de Papel de Alto Desempenho AmFiber," amcor.com Este canal não alimentar diversifica o risco de uso final, mas os fabricantes de papel enfrentam metas mais rigorosas de resistência ao rasgo e à perfuração do que nas embalagens de panificação, impulsionando-os em direção à otimização de misturas de fibras e às químicas de reforço na extremidade úmida.

Regras de "Plásticos de Uso Único" da UE se Tornando Mais Rígidas em 2026

Em fevereiro de 2025, o Regulamento de Embalagens e Resíduos de Embalagens entrou em vigor, exigindo que todas as embalagens colocadas no mercado da UE se tornem recicláveis até 2030 e impondo limites provisórios de PFAS até 2026. Ícones de reciclabilidade harmonizados e limites mínimos de conteúdo reciclado aumentam os custos de conformidade para conversores menores de folhas, mas desbloqueiam eficiências de escala para fornecedores pan-regionais. Como os ciclos de fibra já desfrutam de altas taxas de recuperação no norte da Europa, o papel antigordo substitui os plásticos multicamadas em sachês de nicho para alimentos congelados e alimentos para animais de estimação. Os grandes proprietários de marcas negociam acordos de compra de longo prazo para garantir estoque à prova de futuro antes de 2026, proporcionando visibilidade de receita que compensa os gastos com pesquisa e desenvolvimento em barreiras.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços da polpa de madeira macia branqueada | -0.8% | Global, com impacto agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Intensidade de capital das máquinas de cilindro Yankee modernizadas | -0.5% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Substituição de PFAS causando lacunas no desempenho de barreira | -0.3% | Global, mais agudo em aplicações de alto desempenho | Curto prazo (≤ 2 anos) |

| Conversores asiáticos fragmentados sem FSSC 22000 global | -0.2% | APAC, com efeitos colaterais na garantia de qualidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços da Polpa de Madeira Macia Branqueada

As oscilações de preços da polpa de madeira atingiram uma leitura do Índice de Preços ao Produtor de 219,835 em maio de 2024, elevando as pressões de custo justamente quando os conversores arcam com as despesas de modernização para PFAS. Os graus branqueados necessários para contato com alimentos têm grupos de fornecedores mais restritos porque os limites de brilho óptico e microbiológico tornam as especificações de qualidade mais rigorosas. As fábricas europeias sentem o aperto primeiro, dado os altos custos de toras nórdicas e os prêmios de energia, forçando cláusulas frequentes de sobretaxa em contratos trimestrais. Os grupos escandinavos verticalmente integrados absorvem os picos melhor do que os independentes asiáticos dependentes de importações de polpa no mercado spot. Algumas plantas utilizam enzimas de biobranqueamento para reduzir a dosagem de dióxido de cloro, mas o ajuste do processo é gradual e exige alto investimento de capital.

Intensidade de Capital das Máquinas de Cilindro Yankee Modernizadas

A transição de prensas de tamanho com fluoroquímicos para revestidores de cortina multicamadas requer secadores Yankee de aço mais largos, capazes de lidar com cargas de umidade mais altas e químicas alternativas. Os modelos de aquecimento por indução da Toscotec reduzem o uso de vapor, mas custam significativamente mais do que os predecessores de ferro fundido, empurrando os horizontes de retorno do investimento para além de cinco anos para fábricas de médio porte. Empresas como a Billerud reservaram SEK 1,4 bilhão (USD 0,15 bilhão) para modernizar as linhas norte-americanas, mas os conversores menores adiam o investimento, arriscando a perda de clientes quando os prazos de PFAS chegarem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Naturais Aceleram Apesar da Dominância dos Branqueados

Os graus branqueados comandam pouco menos da metade da receita de 2024 graças à sua óptica brilhante e qualificações legadas em redes globais de serviço de alimentação. Mesmo assim, as variantes naturais e não branqueadas registram o CAGR mais rápido de 9,30% porque os reguladores e os consumidores desaprovam o branqueamento com cloro, levando os compradores a embalagens visivelmente marrons que sinalizam baixa intervenção química. Em termos monetários, os papéis não branqueados avançam mais rapidamente no corredor de panificação europeu, enquanto as redes de QSR norte-americanas mantêm a estética branca até que os testes de migração em papel marrom sejam finalizados. As linhas de liberação siliconadas atendem a aplicações de nicho de laminação de massa e confeitaria, onde ciclos repetidos de forno exigem limites de temperatura elevados, e esses produtos mantêm crescimento estável de dígito único apesar das retiradas de PFAS. Os graus revestidos com Quilon e outros fluorados já estão em declínio gerenciado, com os compradores transferindo contratos para opções de base biológica e reduzindo estoques antes das datas de corte estatutárias.

A mistura em evolução pressiona as misturas de polpa: a fibra curta de eucalipto branqueado confere suavidade, enquanto a madeira macia do norte não branqueada aumenta a resistência à tração para dobras de embalagens de hambúrguer. As fábricas, portanto, equilibram receitas de composição e fluxos de polpa desintada para atingir metas de opacidade sem supercalandrar. O lançamento de glassine não branqueado da LINTEC em 2020 ilustra como os conversores japoneses combinam regeneração de alta densidade com tonalidade marrom para atender à retenção de gordura enquanto contornam as pontes de dióxido de cloro.[2]LINTEC, "Lançamento de Papéis Glassine Não Branqueados Que Não São Nem Branqueados Nem Coloridos," lintec-global.com A pesquisa sobre camadas de barreira de quitosana mostra leituras promissoras de kit de óleo, mas enfrenta dificuldades com economias de escala porque a matéria-prima de casca de crustáceo é sazonal. Ao longo do horizonte de previsão, os fornecedores que dominam o sequenciamento de revestidores em tandem — primer de biopolímero mais camada superior com carga mineral — garantem resiliência de margem contra oscilações de custo de matérias-primas.

Por Aplicação: O Impulso do QSR Remodela os Padrões de Demanda

A panificação e confeitaria absorveu 38,45% dos volumes de 2024, abrangendo laminação de croissants, formas de muffin e sacos de confeitaria com açúcar polvilhado que exigem baixa classificação de kit, mas alta liberação. Essa base instalada cresce de forma constante com os formatos artesanais na Europa, mas cede participação para QSR e alimentos para viagem à medida que os pedidos por aplicativos elevam os volumes unitários na Ásia e na América Latina. O segmento de QSR desfruta de um robusto CAGR de 10,80%, pressionando os fornecedores a certificar os limites de migração tanto em simulantes de água fervente quanto em condições de gordura quente, um pré-requisito duplo para clamshells de frango frito. Em muitos mercados emergentes, os franqueados exigem que os volumes de embalagens de QSR acompanhem a expansão do cardápio, impulsionando investimentos em capacidade de revestimento local.

Os laticínios e gorduras dependem de embalagens microperfuradas para blocos de manteiga e queijo, onde o equilíbrio controlado da atividade de água importa tanto quanto a retenção de gordura. Carnes, aves e frutos do mar requerem tratamentos de resistência à umidade e antiembaçamento, posicionando as embalagens especiais em papel antigordo na extremidade premium do espectro de aplicações. As embalagens protetoras lideradas pelo comércio eletrônico infiltram-se no segmento "industrial e outros", mas já representam uma tonelagem incremental notável, amortecendo as fábricas durante as quedas no serviço de alimentação. As bandejas de papel para micro-ondas e forno duplo abrangem os segmentos de alimentos e doméstico, aproveitando as tendências de refeições prontas entre os consumidores urbanos com pouco tempo nos mercados desenvolvidos.

Análise Geográfica

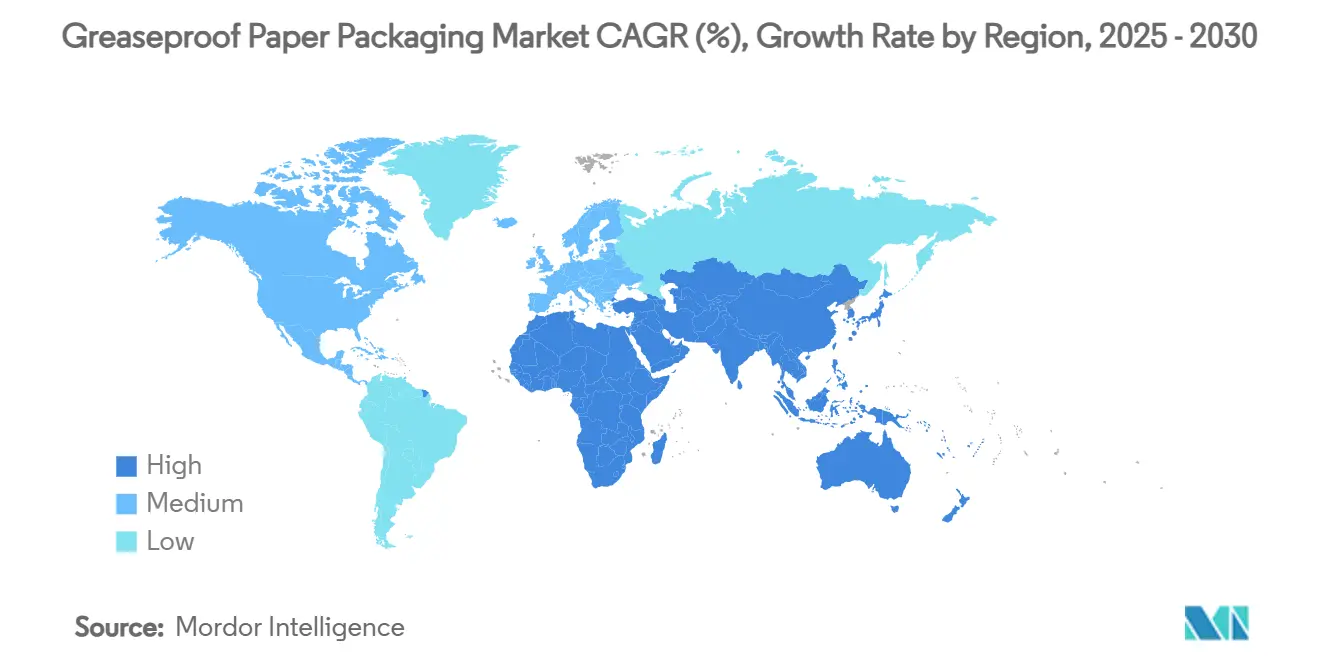

A Ásia-Pacífico respondeu por 36,75% da receita global em 2024 e está no caminho certo para registrar um CAGR de 8,50% até 2030. A rápida abertura de lojas de QSR, aliada ao boom dos aplicativos de entrega, traduz os ganhos de receita dos restaurantes diretamente em demanda por forros de papel antigordo. Fábricas chinesas como a Asia Pulp & Paper operam máquinas Yankee de alta velocidade próximas a plantações de bambu e acácia, reduzindo os custos de fibra entregue. A inovação regional é visível nos graus não branqueados que atendem à estética do varejo japonês e coreano e nos forros de baixo gramatura para os canais de comida de rua da Índia, provando que o mercado de embalagens em papel antigordo se adapta rapidamente às exigências culinárias locais. Ainda assim, persistem lacunas de certificação: as redes multinacionais de QSR restringem o fornecimento a conversores com validação completa de HACCP e FSSC 22000, limitando a participação entre milhares de pequenas plantas asiáticas de corte de folhas.

A América do Norte representa um enclave maduro, mas estrategicamente fundamental: a eliminação completa de PFAS pela FDA cria um prazo rígido de conformidade, favorecendo as fábricas domésticas com estoques de biobarreira já validados. As marcas rapidamente reduzem o risco de fornecimento ao obter embalagens de hambúrguer não branqueadas de dois fornecedores canadenses e americanos, reduzindo os prazos de entrega e diminuindo a intensidade de frete em relação às rotas de fornecimento transpacíficas. As embalagens para comércio eletrônico migram de almofadas de ar plásticas para almofadas de kraft encerado, abrindo um canal de crescimento não alimentar que compensa parcialmente os platôs de demanda de QSR em mercados urbanos saturados.

A Europa apoia-se na substituição orientada por políticas, exemplificada pelo Regulamento de Embalagens e Resíduos de Embalagens de fevereiro de 2025, que fixa os limites de PFAS em 25 ppb. As principais fábricas, notadamente Mondi e Stora Enso, canalizam cerca de EUR 1 bilhão (USD 1,08 bilhão) em modernizações de revestidores de cortina e melhorias de kraft não branqueado para atender às redes de panificação e embaladores de refeições prontas. Os ícones de reciclabilidade harmonizados em 27 estados-membros aumentam a clareza da coleta, incentivando os varejistas a migrar de plásticos laminados para embalagens em papel antigordo nos balcões de delicatessen. No entanto, a volatilidade dos preços de energia e a escassez de polpa mantêm os produtores europeus vigilantes na recuperação de custos variáveis.

O Oriente Médio e a África veem o consumo de papel antigordo emergir de redes internacionais de cafeterias e pontos de venda de frango frito em rápido crescimento. A conversão localizada ainda está em sua infância, portanto os distribuidores regionais importam rolos jumbo da Turquia, Finlândia e China. A América do Sul aproveita a autossuficiência em polpa — especialmente no Brasil — e adiciona capacidade incremental nos estados do Paraná e Rio Grande do Sul para atender tanto às marcas domésticas quanto aos mercados de exportação.

Cenário Competitivo

A fragmentação do mercado permanece moderada, com os cinco principais fornecedores respondendo por pouco menos da metade das remessas globais. Os incumbentes europeus Mondi Group, Billerud e Stora Enso ancoram os segmentos premium, aproveitando fortes pipelines de pesquisa e desenvolvimento e participações florestais verticalmente integradas para garantir a segurança da fibra. Em março de 2025, a Stora Enso acelerou sua linha de cartão para consumo de EUR 1 bilhão (USD 1,08 bilhão) em Oulu para adicionar 750.000 tpa de capacidade de cartão dobrável e kraft não branqueado revestido, visando alimentos refrigerados e secos. A Mondi, por sua vez, reserva EUR 1,2 bilhão (USD 1,29 bilhão) para projetos de crescimento orgânico na Europa e na África do Sul para expandir os graus de papel antigordo alinhados com a legislação de plásticos de uso único.

Os desafiantes asiáticos, principalmente Asia Pulp & Paper e Guangzhou Jieshen Paper, adotam a liderança de custos, explorando custos de mão de obra mais baixos e a proximidade com fibras brutas de bambu e acácia. Eles cortejam redes regionais de QSR sensíveis ao preço enquanto buscam gradualmente certificações ocidentais para entrar nas listas de compras multinacionais. As atualizações de equipamentos permanecem o principal obstáculo, dada a intensidade de capital das modernizações de cilindros Yankee de aço. A Amcor se posiciona como licenciadora de tecnologia e inovadora de materiais, em vez de fornecedora de papel em volume, garantindo proteção de patentes para o AmFiber Performance Paper de alta barreira em janeiro de 2025. Seu modelo de negócios se concentra na conversão de filme para papel com validação de análise de ciclo de vida, fornecendo aos proprietários de marcas uma narrativa de sustentabilidade completa.

O poder de precificação depende cada vez mais do acesso a fibra certificada de baixo carbono e da capacidade de comprovar a reciclabilidade em condições comerciais de fábrica. Os players integrados que controlam a silvicultura de plantações mais a propriedade intelectual de revestimento avançado protegem as margens mesmo quando os preços da polpa sobem ou os custos de energia oscilam. Os conversores menores sem pesquisa e desenvolvimento dedicados dependem de revestidores por encomenda e químicas de commodities, expondo-os a proibições regulatórias abruptas e guerras de preços. A atividade de fusões e aquisições aumentou em 2024 quando a International Paper adquiriu a DS Smith, expandindo sua presença europeia e realizando vendas cruzadas de graus de forro sustentável nas operações da América do Norte e da EMEA.

Líderes do Setor de Embalagens em Papel Antigordo

Nordic Paper Holding AB

Metsä Group

Mondi Group

delfortgroup AG

Ahlstrom Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stora Enso iniciou as operações de sua nova linha de cartão para consumo no site de Oulu, na Finlândia, representando um investimento de EUR 1 bilhão com capacidade anual de 750.000 t.

- Março de 2025: A FDA determinou que a autorização para 35 notificações de contato com alimentos relacionadas a PFAS não é mais eficaz, estabelecendo um prazo de venda até 30 de junho de 2025.

- Fevereiro de 2025: O Regulamento de Embalagens e Resíduos de Embalagens da UE entrou em vigor, exigindo reciclabilidade e limites de PFAS de 25 ppb a partir de agosto de 2026.

- Janeiro de 2025: A Amcor recebeu proteção de patente europeia para seu AmFiber Performance Paper, uma solução de alta barreira e reciclável.

Escopo do Relatório Global do Mercado de Embalagens em Papel Antigordo

| Papel Antigordo Branqueado |

| Papel Antigordo Natural / Não Branqueado |

| Papel Siliconado para Liberação |

| Papel Revestido com Quilon / Flúor |

| Panificação e Confeitaria |

| QSR e Alimentos para Viagem |

| Laticínios e Gorduras (Manteiga, Queijo) |

| Carnes, Aves e Frutos do Mar |

| Industrial e Outros Não Alimentares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Papel Antigordo Branqueado | ||

| Papel Antigordo Natural / Não Branqueado | |||

| Papel Siliconado para Liberação | |||

| Papel Revestido com Quilon / Flúor | |||

| Por Aplicação | Panificação e Confeitaria | ||

| QSR e Alimentos para Viagem | |||

| Laticínios e Gorduras (Manteiga, Queijo) | |||

| Carnes, Aves e Frutos do Mar | |||

| Industrial e Outros Não Alimentares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens em papel antigordo?

O tamanho do mercado de embalagens em papel antigordo é de USD 1,78 bilhão em 2025 e tem projeção de atingir USD 2,33 bilhões até 2030.

Qual região lidera o mercado de embalagens em papel antigordo?

A Ásia-Pacífico lidera com 36,75% de participação na receita em 2024 e também é a de crescimento mais rápido, avançando a um CAGR de 8,50% até 2030.

Por que os papéis isentos de PFAS são críticos para o crescimento do mercado?

As proibições regulatórias nos Estados Unidos e na União Europeia exigem a remoção de PFAS, levando as redes globais de serviço de alimentação a migrar para tecnologias de barreira alternativas e impulsionando nova demanda por papéis antigordo em conformidade.

Qual segmento de aplicação está se expandindo mais rapidamente?

As embalagens de QSR e alimentos para viagem são as mais rápidas, registrando um CAGR de 10,80% à medida que as plataformas de entrega e o consumo por conveniência proliferam.

Como as oscilações de preços de matérias-primas afetam os fabricantes?

Os preços voláteis da polpa de madeira elevam os custos de produção e comprimem as margens, particularmente para os conversores que não possuem contratos de fibra de longo prazo ou integração vertical.

Página atualizada pela última vez em: