Tamanho e Participação do Mercado de Embalagens de Papel Antimicrobianas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

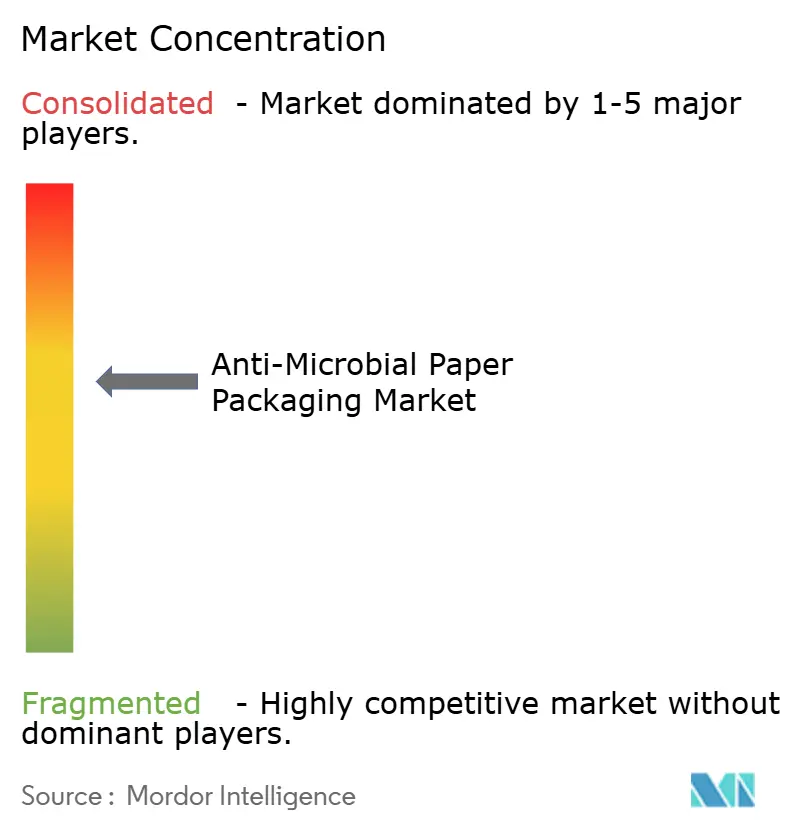

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel Antimicrobianas por Mordor Intelligence

O tamanho do mercado de embalagens de papel antimicrobianas está em USD 10,41 bilhões em 2025 e, a um CAGR de 5,44%, prevê-se que alcance USD 13,87 bilhões até 2030. As prioridades de segurança alimentar pós-pandemia, combinadas com a pressão regulatória para substituir os plásticos, estão reforçando a demanda por soluções de fibra que inibem ativamente os patógenos. Os avanços nas tecnologias de revestimento com íons de prata e extratos naturais reduziram as barreiras de preço, enquanto o crescimento do comércio eletrônico ampliou a janela de distribuição, criando um argumento de negócio claro para embalagens que oferecem tanto garantia de higiene quanto extensão da vida útil. Os produtores estão expandindo verticalmente para garantir compostos antimicrobianos, e grandes fusões estão sinalizando uma mudança do setor em direção a plataformas integradas que combinam sustentabilidade e controle de patógenos. A modernização regulatória da Ásia-Pacífico está acelerando a adoção inicial, com proprietários de marcas e operadores de serviços de alimentação migrando os recursos antimicrobianos de um complemento premium para uma especificação básica.

Principais Conclusões do Relatório

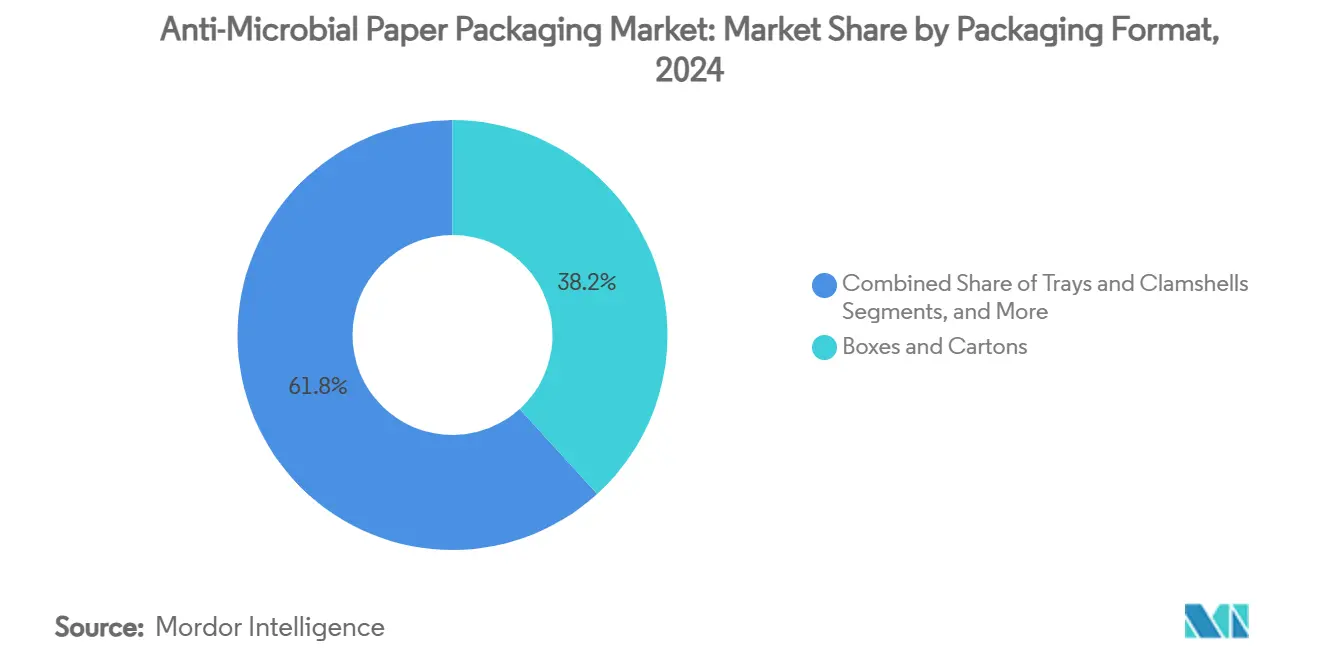

- Por formato de embalagem, caixas e cartuchos capturaram 38,24% da participação do mercado de embalagens de papel antimicrobianas em 2024.

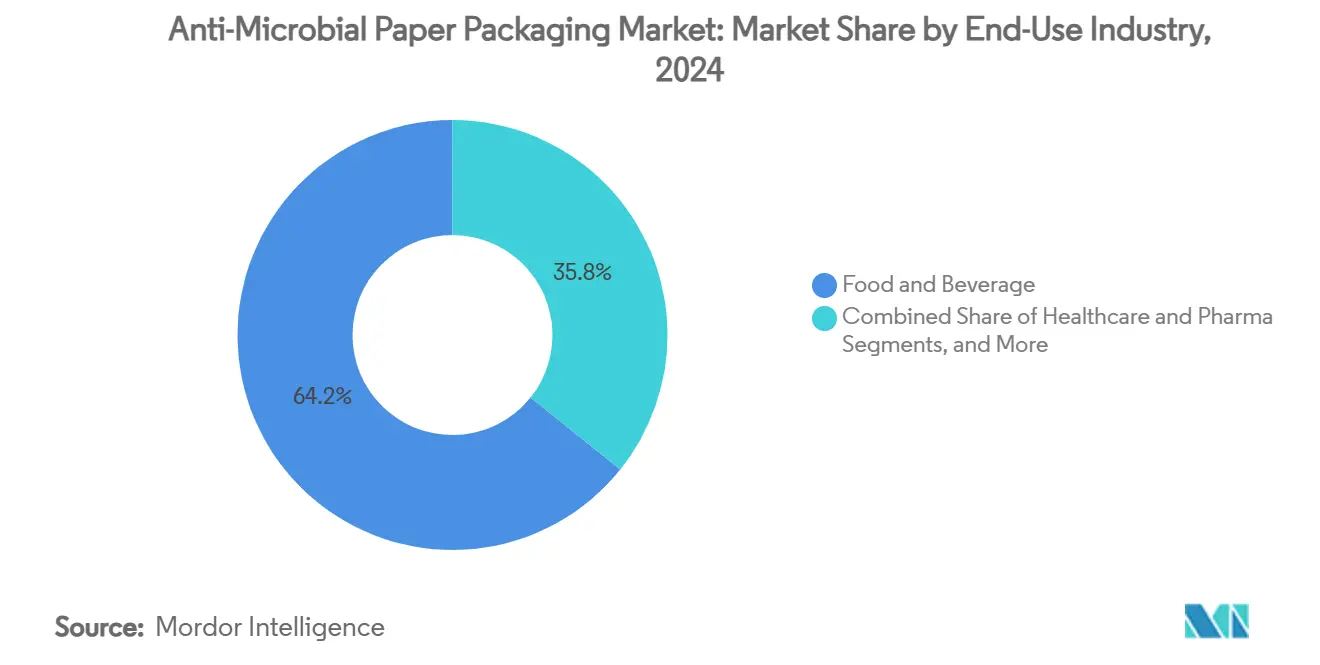

- Por setor de uso final, o tamanho do mercado de embalagens de papel antimicrobianas para o segmento de saúde e produtos farmacêuticos está projetado para crescer a um CAGR de 10,23% entre 2025-2030.

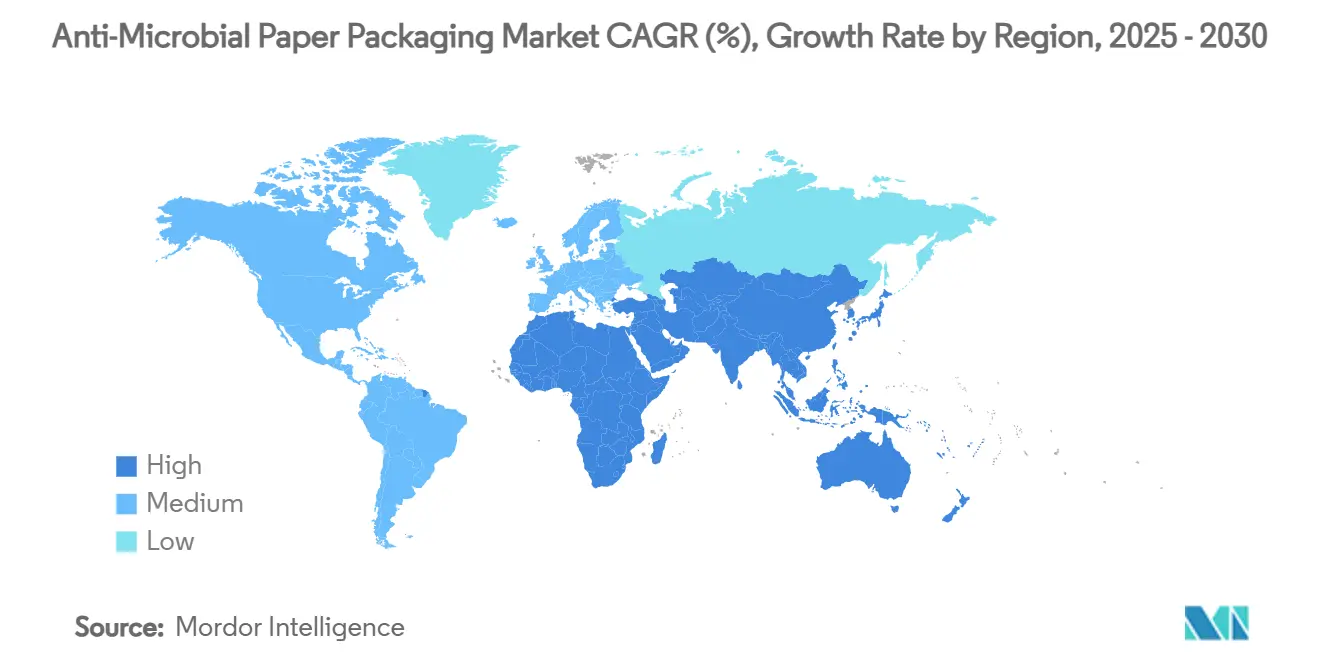

- Por geografia, a Ásia-Pacífico capturou 36,25% da participação do mercado de embalagens de papel antimicrobianas em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel Antimicrobianas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da conscientização sobre segurança alimentar pós-COVID | +1.2% | Global | Médio prazo (2-4 anos) |

| Mudança regulatória dos plásticos para fibras | +0.8% | UE, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Penetração de refeições prontas no comércio eletrônico | +0.6% | Global, com destaque para APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em íons de prata e extratos naturais | +0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de revestimentos para frutos do mar em cadeia de frio | +0.3% | APAC como núcleo, expansão para MEA | Médio prazo (2-4 anos) |

| Inserções de blister de celulose para produtos farmacêuticos | +0.2% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Conscientização sobre Segurança Alimentar Pós-COVID

As experiências durante os confinamentos reposicionaram a higiene como um atributo de marca de primeira linha, elevando a funcionalidade antimicrobiana de nicho para norma. A atualização do Código Alimentar pela FDA em dezembro de 2024 formalizou padrões de saneamento mais elevados, levando redes de restaurantes e supermercados a reescrever os critérios de avaliação de fornecedores.[1]Administração de Alimentos e Medicamentos dos EUA, "Suplemento ao Código Alimentar de 2022 – Versão de Dezembro de 2024," FDA, fda.govPesquisas revelam que, em 2025, 73% dos compradores do setor de serviços de alimentação exigem verificação antimicrobiana, um aumento expressivo em relação aos 31% registrados em 2019. Os volumes de consultas aos conversores refletem essa mudança: os principais revestidores registraram 40% mais consultas sobre antimicrobianos somente durante 2024. A demanda abrange carnes, produtos hortícolas e panificação, onde ensaios laboratoriais mostram que revestimentos com íons de prata reduzem a contagem de patógenos em dois ciclos logarítmicos em 24 horas. A expectativa do consumidor agora se estende às refeições entregues em domicílio, reforçando a necessidade de proteção ativa ao longo de redes de distribuição cada vez mais complexas.

Mudança Regulatória dos Plásticos para Formatos à Base de Fibra

Políticas na UE, em alguns estados dos EUA e em partes da Ásia-Pacífico estão reduzindo o volume endereçável para plásticos de uso único, ao mesmo tempo em que intensificam as normas de segurança química.[2]Equipe Editorial, "UE Prestes a Realizar Mudanças Abrangentes nos Requisitos de Embalagens de Alimentos, Incluindo Proibição de PFAS," Food Safety Magazine, food-safety.com O Regulamento de Embalagens e Resíduos de Embalagens da UE exige materiais de contato com alimentos livres de PFAS e estabelece uma meta de reutilização de 10% para 2030. As leis estaduais paralelas de Responsabilidade Estendida do Produtor nos EUA tornaram as taxas de reciclabilidade uma questão de sala de diretoria. Substratos de fibra equipados com revestimentos antimicrobianos resolvem dois mandatos — controle microbiano e eliminação de plásticos — em uma única estrutura, criando uma vantagem de custo estrutural sobre os plásticos laminados, que precisariam de soluções separadas para barreira e fim de vida útil. Os proprietários de marcas, portanto, aumentaram as especificações de fibra em 25% desde 2024, realocando orçamentos de P&D de filmes convencionais para formatos de papel com compostos ativos.

Penetração de Refeições Prontas no Comércio Eletrônico

Os operadores de kits de refeições e alimentos preparados online agora competem em janelas de frescor que se estendem muito além de um ciclo de compra em loja física. As variações de temperatura na última milha podem estimular o crescimento microbiano, tornando a embalagem ativa uma salvaguarda operacional. Marcas que utilizam revestimentos de papel antimicrobiano relatam reduções de desperdício de 15-20%, traduzindo-se em menores taxas de reembolso e impactos de carbono associados ao desperdício alimentar. Os densos aglomerados urbanos da Ásia-Pacífico servem como campo de testes: entregadores em duas rodas frequentemente atravessam microclimas em uma única rota, e uma parcela maior dos domicílios depende de jantares entregues. O mercado de embalagens de papel antimicrobianas, portanto, está se beneficiando do consumo mediado digitalmente, canalizando volume para bandejas, embalagens tipo concha e envoltórios de fibra especificamente projetados para atrasos prolongados de entrega.

Avanços em Revestimentos de Íons de Prata e Extratos Naturais

Novas montagens formadoras de filme podem imobilizar nanopartículas de prata em redes covalentes, mantendo adesão bacteriana zero por 28 dias enquanto utilizam até 30% menos prata, aliviando preocupações com toxicidade e custos. Trabalhos paralelos em emulsões de Pickering de nanocristais de celulose estabilizaram óleos essenciais de tomilho e cravo, proporcionando desempenho antimicrobiano com rótulo limpo e listas de ingredientes amigáveis ao consumidor. Como resultado, o prêmio de custo de 15-25% sobre os revestimentos ativos foi reduzido. Os fornecedores de revestimentos otimizaram as linhas de revestimento por rotogravura e cortina para reduzir o desperdício durante a produção, diminuindo ainda mais os preços dos sistemas de íons de prata em 20%. Esses avanços estão ampliando o universo de clientes endereçáveis, indo além das proteínas premium para as categorias convencionais de panificação e snacks.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo premium dos revestimentos ativos | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Aprovações rigorosas de migração/toxicologia | -0.5% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fornecimento volátil de antimicrobianos de base biológica | -0.3% | Global | Médio prazo (2-4 anos) |

| Perda de resistência da fibra após uso em múltiplos ciclos | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Premium dos Revestimentos Ativos

Apesar da compressão de custos, as camadas antimicrobianas ainda acrescentam 10-25% aos custos unitários, uma barreira para snacks sensíveis ao preço e alimentos de marca própria. Os preços da prata oscilaram 30% durante 2024, complicando os orçamentos dos conversores. Os extratos naturais podem ser mais baratos, porém a variabilidade nos rendimentos de colheita e na pureza introduz riscos de aquisição. Economias de escala estão surgindo: fornecedores de primeiro nível relatam 20% de economia na fabricação proveniente da síntese interna de nanopartículas e revestidores de slot-die de alta velocidade. No entanto, conversores menores têm dificuldade em amortizar os desembolsos de capital, prolongando o horizonte de retorno e reduzindo a adoção no curto prazo em segmentos com margens reduzidas.

Ciclos Rigorosos de Aprovação de Migração/Toxicologia

Os reguladores solicitam dados de migração em condições reais de temperatura, pH e teor de gordura, estendendo a validação para 18-24 meses. O programa de revisão pós-mercado da FDA agora examina as vias de resistência antimicrobiana, adicionando novos ensaios e documentação. A EFSA exige análise caso a caso de nanomateriais, o que pode desviar os gastos de P&D da formulação para a conformidade. Inovadores menores frequentemente licenciam sua composição química para grupos maiores com equipes regulatórias mais robustas, reforçando o poder dos incumbentes. Os longos ciclos de revisão também encurtam a janela efetiva de patentes, reduzindo o interesse de capital de risco em agentes de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Embalagem: Bandejas Atendem às Demandas de Frescor no Comércio Eletrônico

Caixas e cartuchos contribuíram com 38,24% da receita de 2024, refletindo sua ubiquidade nos canais de mercearia seca, restaurantes de serviço rápido e panificação de varejo, onde já existe ampla infraestrutura de produção. Essa participação equivale a USD 3,98 bilhões do tamanho do mercado de embalagens de papel antimicrobianas. Os consumidores reconhecem o formato familiar de caixa, de modo que adicionar revestimento antimicrobiano é um passo incremental, e não uma reformulação disruptiva. As fábricas de cartão, portanto, agiram rapidamente para testar unidades de rotogravura com íons de prata em linhas existentes, acelerando a escala comercial.

Bandejas e embalagens tipo concha, no entanto, apresentam o maior destaque de crescimento, com um CAGR de 11,81%. Seus esqueletos de fibra moldada acomodam alimentos de alta umidade em kits de refeições para comércio eletrônico, balcões de delicatessen e catering de companhias aéreas. A profundidade estrutural permite revestimento em múltiplas passagens, incorporando tanto barreiras contra gordura quanto agentes antimicrobianos. Por exemplo, bandejas de sushi refrigerado no varejo de Tóquio testaram um laminado tipo concha que proporcionou um ganho de 5 dias na vida útil sob armazenamento a 4 °C, resultado que reduziu o desperdício diário em 18%. Sacos e bolsas ocupam aplicações flexíveis para snacks, especiarias e bebidas nutricionais em pó; as camadas internas antimicrobianas aqui evitam o mofo induzido pela umidade durante longos fretes marítimos. Envoltórios, folhas e rótulos atendem a necessidades de nicho: envoltórios de queijo de delicatessen com revestimentos de óleo essencial combatem a listeria, enquanto rótulos de celulose dentro de frascos de comprimidos garantem a esterilidade ao longo de ciclos repetidos de abertura.

Por Setor de Uso Final: Saúde Avança Além das Normas Alimentares

Alimentos e bebidas detiveram 64,234% do faturamento de 2024, aproximadamente USD 6,69 bilhões do tamanho do mercado de embalagens de papel antimicrobianas. As categorias de proteínas — especialmente aves cruas e frutos do mar — apresentam a maior disposição a pagar, pois o desperdício é visivelmente perceptível e oneroso. Auditorias de varejo em Xangai mostraram que frango refrigerado embalado em cartuchos com íons de prata preservou a qualidade organoléptica por dois dias a mais em comparação com o papelão simples.

Saúde e produtos farmacêuticos, embora menores, lideram o impulso com um CAGR de 10,23%. As próximas regras da UE que eliminam gradualmente os transportadores de poliestireno expandido estão direcionando os fabricantes de medicamentos biológicos para caixas térmicas à base de fibra, como a TailorTemp® da DS Smith, que integra materiais de mudança de fase e revestimentos antimicrobianos. Empresas de logística de ensaios clínicos citam reduções de dois dígitos em eventos de excursão de temperatura quando o papel ativo é utilizado. O segmento de cuidados pessoais aproveita os insertes de cartuchos antimicrobianos para manter a pureza cosmética sem parabenos, alinhando-se às narrativas de marcas de beleza limpa. Aplicações industriais a granel, como revestimentos de 20 kg para produtos hortícolas, utilizam papel com revestimentos de extratos naturais para reduzir o mofo em armazenamento úmido.

Análise Geográfica

A Ásia-Pacífico representa 36,25% das vendas globais e lidera o crescimento com um CAGR de 8,96%, traduzindo-se em um valor projetado de USD 5,04 bilhões até 2030. A atualização de contato com alimentos da China em fevereiro de 2025 desencadeou um aumento nos testes de conformidade, e marcas locais de laticínios responderam convertendo embalagens múltiplas de iogurte para cartuchos antimicrobianos. O lançamento da lista positiva do Japão em junho de 2025 estimulou os importadores a pré-qualificar compostos de íons de prata, criando um acúmulo de certificações que favorece os pioneiros. A categoria de refeições prontas da Índia está crescendo em taxas de dois dígitos; as principais cozinhas em nuvem de Mumbai agora especificam embalagens tipo concha com revestimentos de óleo essencial para marmitas que passam quatro horas em trânsito.

A América do Norte detém uma fatia madura, porém expressiva, do mercado de embalagens de papel antimicrobianas. As revogações de PFAS pela FDA, aliadas ao maior risco de litígios relacionados a doenças transmitidas por alimentos, motivam redes de fast-casual a testar cartuchos antimicrobianos para saladas e envoltórios. As marcas destacam menores taxas de reclamações e melhorias no sentimento nas redes sociais associadas a logotipos visíveis de "antimicrobiano".

A Europa permanece um farol regulatório: as proibições de PFAS e as taxas de Responsabilidade Estendida do Produtor estão direcionando as marcas próprias de supermercados para papel com revestimentos multifuncionais. O principal varejista de desconto da Alemanha concluiu a implantação de bandejas de frango com íons de prata em 5.000 lojas, citando reduções de 12% no desperdício alimentar. Os exportadores de frutos do mar do sul da Europa adotam revestimentos de celulose que atendem tanto aos padrões antimicrobianos quanto aos de compostagem doméstica, permitindo-lhes se proteger contra o aumento dos impostos sobre aterros sanitários.

A região do Oriente Médio e África, embora incipiente, está experimentando embalagens de papel antimicrobianas para garantir a confiabilidade da cadeia de frio em climas quentes. Uma cooperativa de citros da África do Sul relatou 7% menos reclamações de mofo após adotar divisórias de cartuchos com extratos naturais durante viagens marítimas de 30 dias para a Europa. A América Latina apresenta adoção seletiva em exportações premium de café e chocolate, onde a identidade de origem e o controle de patógenos se intersectam.

Cenário Competitivo

O setor apresenta concentração moderada: os cinco principais grupos detinham uma receita estimada de 48% em 2024, configurando um oligopólio funcional no fornecimento de cartuchos revestidos. A fusão da Smurfit Kappa com a WestRock em 2024 formou uma entidade de USD 34 bilhões com uma fatia combinada de 19% do mercado de embalagens de papel antimicrobianas. Os planos de integração destinam USD 400 milhões em sinergias, incluindo linhas de revestimento antimicrobiano dedicadas na Irlanda e na Virgínia. A aquisição da DS Smith pela International Paper em 2025 injeta expertise em caixas térmicas para saúde em sua rede de fábricas norte-americanas, posicionando a empresa para desafiar os incumbentes na logística de medicamentos biológicos.

A Mondi está investindo EUR 290 milhões (USD 313,8 milhões) em ativos na Itália e na Polônia para modernizar estações de revestimento por cortina capazes de aplicar camadas de dupla função para gordura e antimicrobianos. A Stora Enso reiniciou sua linha de cartuchos de Oulu de EUR 1 bilhão (USD 1,08 bilhão), calibrada para polpa quimimecanica de alta densidade, ideal para bandejas de embutimento profundo com compostos ativos.[3]Stora Enso, "Relatório Intermediário Janeiro–Março de 2025," storaenso.com Inovadores de médio porte, muitos deles derivados de laboratórios universitários de nanotecnologia, concentram-se em sistemas híbridos de prata e extratos vegetais, mas frequentemente licenciam sua propriedade intelectual para grandes empresas a fim de acessar dossiês regulatórios globais.

A dinâmica competitiva gira em torno de três alavancas: propriedade intelectual em formulação de revestimentos, integração vertical de celulose e complementos de rastreabilidade digital, como sensores de frescor baseados em QR. As guerras de preços são limitadas; em vez disso, os fornecedores agrupam métricas de sustentabilidade — pontuações de carbono, reciclabilidade, compostabilidade — em propostas antimicrobianas para vencer solicitações de proposta de marcas globais de alimentos. As barreiras à entrada permanecem significativas: o investimento de capital para um revestidor de cortina antimicrobiano comercial supera USD 20 milhões, e os dossiês de toxicologia em múltiplas jurisdições podem exceder USD 5 milhões.

Líderes do Setor de Embalagens de Papel Antimicrobianas

International Paper Company

Stora Enso Oyj

Mondi PLC

Amcor PLC

Smurfit Westrock PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A International Paper encerrou o primeiro trimestre de 2025 com vendas de USD 5,9 bilhões, destacando a integração da DS Smith.

- Março de 2025: A FDA invalidou 35 notificações de contato com alimentos contendo PFAS, com prazo de conformidade até 30 de junho de 2025.

- Fevereiro de 2025: A Smurfit Westrock finalizou sua fusão, registrando vendas líquidas de USD 7,5 bilhões no quarto trimestre de 2024 e delineando um plano de sinergias de USD 400 milhões.

- Janeiro de 2025: A DS Smith apresentou a TailorTemp, um transportador térmico à base de fibra que oferece 36 horas de retenção de frio e reduções de 40% nas emissões de CO₂ em comparação com o poliestireno expandido.

Escopo do Relatório Global do Mercado de Embalagens de Papel Antimicrobianas

| Caixas e Cartuchos |

| Sacos e Bolsas |

| Envoltórios e Folhas |

| Bandejas e Embalagens Tipo Concha |

| Rótulos e Revestimentos |

| Alimentos e Bebidas | Carnes, Aves e Frutos do Mar |

| Panificação e Confeitaria | |

| Produtos Hortícolas Frescos | |

| Saúde e Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Industrial e Institucional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Formato de Embalagem | Caixas e Cartuchos | ||

| Sacos e Bolsas | |||

| Envoltórios e Folhas | |||

| Bandejas e Embalagens Tipo Concha | |||

| Rótulos e Revestimentos | |||

| Por Setor de Uso Final | Alimentos e Bebidas | Carnes, Aves e Frutos do Mar | |

| Panificação e Confeitaria | |||

| Produtos Hortícolas Frescos | |||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial e Institucional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens de papel antimicrobianas em 2030?

O mercado de embalagens de papel antimicrobianas está projetado para alcançar USD 13,87 bilhões até 2030, crescendo a um CAGR de 5,44%.

Qual região está crescendo mais rapidamente no mercado de embalagens de papel antimicrobianas?

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar um CAGR de 8,96% até 2030, impulsionada pela atualização das regulamentações de contato com alimentos e pela expansão das refeições no comércio eletrônico.

Por que bandejas e embalagens tipo concha estão se expandindo mais rapidamente do que caixas e cartuchos?

Bandejas e embalagens tipo concha se alinham com os formatos de refeições prontas e mercearia online, onde ciclos de distribuição mais longos tornam a proteção antimicrobiana e a estrutura rígida essenciais, impulsionando um CAGR de 11,81%.

Como as regulamentações estão influenciando a adoção?

Políticas que proíbem PFAS e promovem designs à base de fibra e recicláveis criam uma necessidade dupla de sustentabilidade e controle de patógenos, acelerando a transição do plástico para soluções de papel antimicrobiano.

Quais desafios limitam uma adoção mais ampla das embalagens de papel antimicrobianas?

Os custos premium de revestimento e as longas aprovações de segurança adicionam complexidade e despesas, especialmente para conversores menores e segmentos alimentares sensíveis ao custo.

Página atualizada pela última vez em: