Tamanho e Participação do Mercado de Embalagens de Papelão Revestido com Argila

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

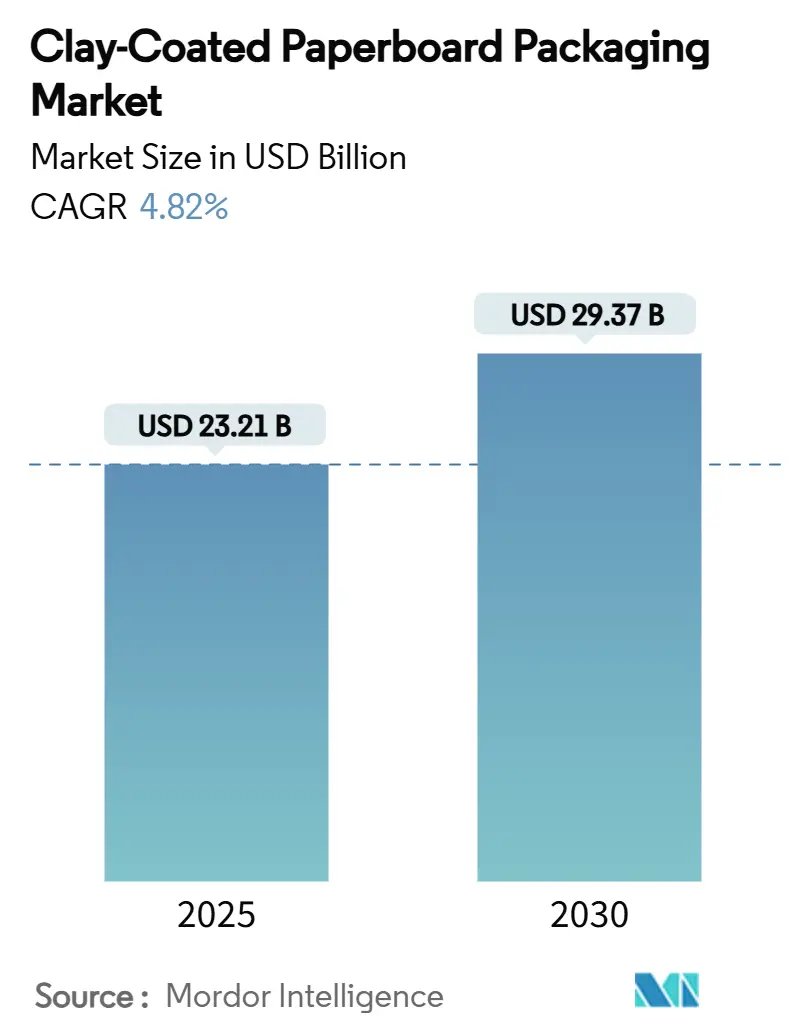

| Tamanho do Mercado (2025) | 23.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.82% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Revestido com Argila por Mordor Intelligence

O tamanho do mercado de embalagens de papelão revestido com argila está em USD 23,21 bilhões em 2025 e tem previsão de crescer para USD 29,37 bilhões até 2030, avançando a um CAGR de 4,82% no período. O fortalecimento das restrições sobre plásticos de uso único, a rápida eliminação dos revestimentos de PFAS e os compromissos de longo prazo das marcas com soluções à base de fibra alinham-se para manter o mercado de embalagens de papelão revestido com argila em uma trajetória clara de expansão. O investimento corporativo em químicas de barreira livres de PFAS, combinado com a preferência do consumidor por formatos sem plástico, está elevando os volumes de conversão tanto em graus reciclados quanto em graus virgens. A racionalização de capacidade entre os produtores integrados globais está restringindo a oferta em regiões maduras, elevando a alavancagem de preços para as fábricas que podem garantir conformidade regulatória. Enquanto isso, o atendimento direto ao consumidor, onde os transportadores corrugados multicoloridos dominam, sustenta a demanda incremental por liners de alta imprimibilidade — um atributo que o papelão revestido com argila fornece melhor do que as alternativas não revestidas. Em conjunto, essas forças reforçam o papel do mercado de embalagens de papelão revestido com argila como um facilitador da transição para a economia circular.

Principais Conclusões do Relatório

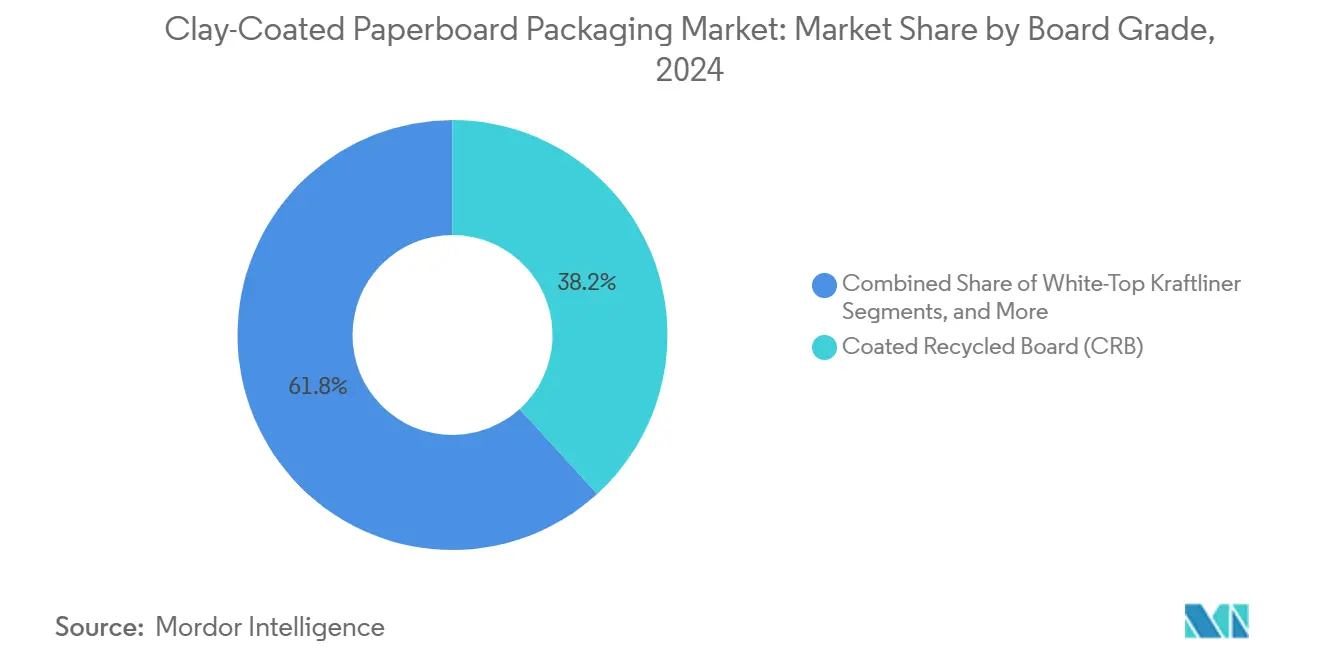

- Por grau de cartão, o Cartão Reciclado Revestido capturou 38,24% da participação do mercado de embalagens de papelão revestido com argila em 2024.

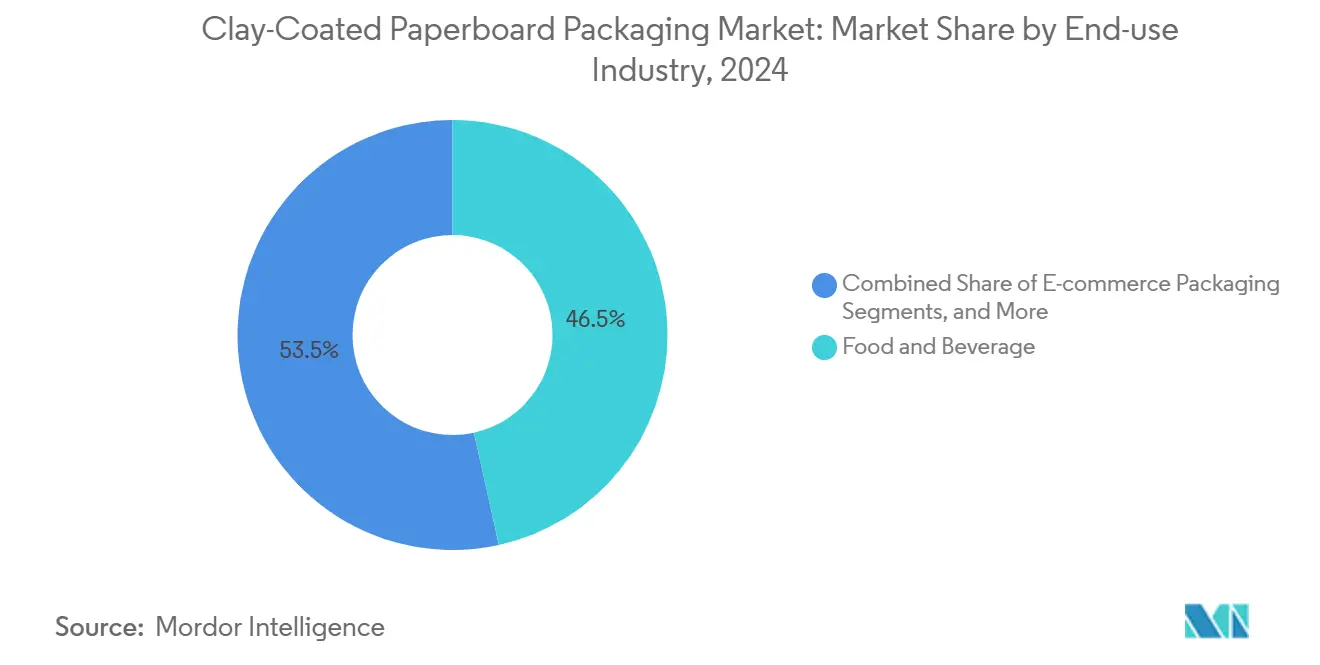

- Por indústria de uso final, o tamanho do mercado de embalagens de papelão revestido com argila para o segmento de embalagens para comércio eletrônico está projetado para crescer a um CAGR de 7,80% entre 2025 e 2030.

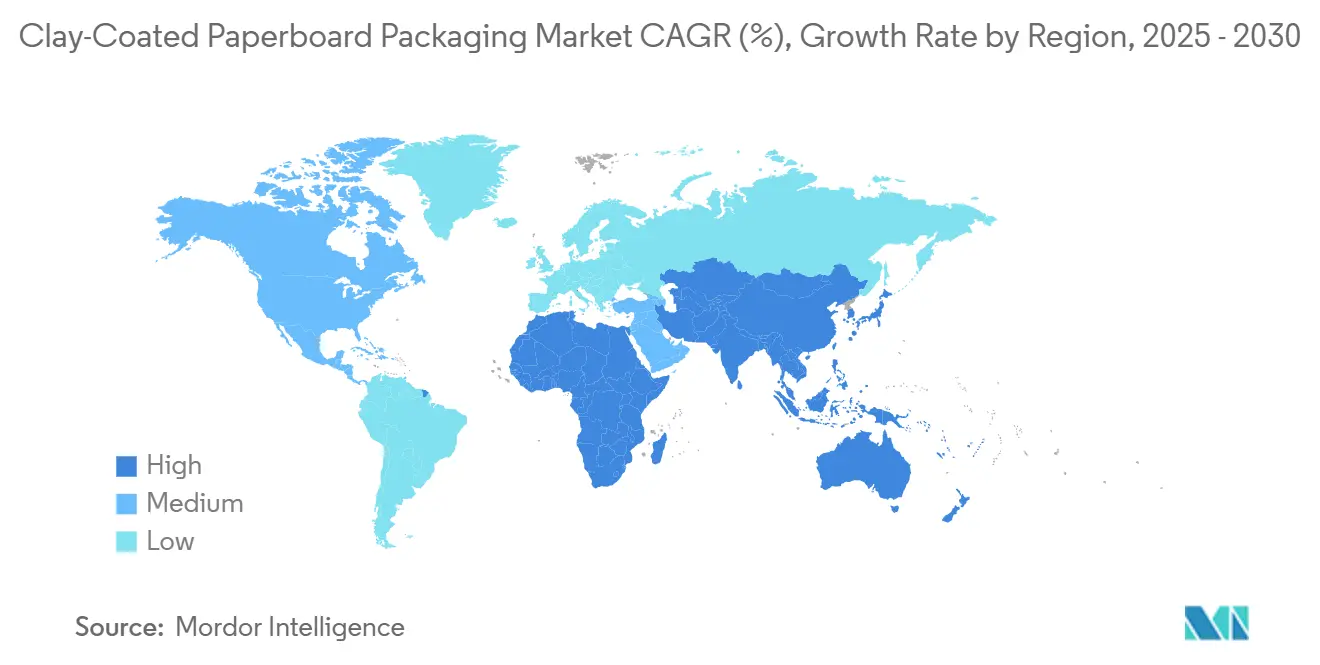

- Por geografia, a Ásia-Pacífico capturou 41,21% da participação do mercado de embalagens de papelão revestido com argila em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Revestido com Argila

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por descartáveis de serviço de alimentação sem plástico | +1.2% | Global (UE e América do Norte lideram) | Médio prazo (2 a 4 anos) |

| Compromissos dos proprietários de marcas com embalagens de varejo à base de fibra | +0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração para o comércio eletrônico impulsionando transportadores corrugados multicoloridos | +0.8% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Redução de peso por meio de graus de papelão revestido com argila de alta rigidez | +0.6% | Polos globais | Médio prazo (2 a 4 anos) |

| Fábricas sendo adaptadas para revestimentos de barreira livres de PFAS | +0.5% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Expansões emergentes de capacidade integrada asiática | +0.4% | Núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Descartáveis de Serviço de Alimentação sem Plástico

Os operadores de serviços de alimentação estão abandonando rapidamente as barreiras de gordura fluoradas após o limite de 25 ppb de PFAS da UE e o limite de 100 ppm da Califórnia convergirem em uma janela de conformidade estreita.[1]RRMA, "Lei de Embalagens da UE Imporá Restrições Rígidas de PFAS em Embalagens de Alimentos até 2026," rrma-global.org Com a Agência de Alimentos e Medicamentos dos Estados Unidos retirando 35 notificações históricas de contato com alimentos até junho de 2025, o mercado de embalagens de papelão revestido com argila ganhou um poderoso choque de demanda que favorece substratos de fibra que atendem às regras de contato direto com alimentos. Os conversores que investiram em químicas de barreira à base de minerais e biopolímeros agora comandam preços premium, à medida que as redes de serviço rápido correm para qualificar fornecedores. A migração de volume de embalagens de polietileno extrudado e embalagens com PFAS já é visível em programas piloto de redes de alimentação rápida em toda a Europa, amplificando as mudanças de materiais antes da data de aplicação da UE em agosto de 2026. Como resultado, os fabricantes capazes de operar revestidores de lâmina dupla com dispersões à base de água estão registrando maior utilização das fábricas e carteiras de contratos mais robustas do que os concorrentes vinculados a sistemas legados de cera ou fluoroquímicos.

Compromissos dos Proprietários de Marcas com Embalagens de Varejo à Base de Fibra

As principais empresas de bens de consumo incorporaram metas de papelão reciclável em cartões de pontuação de compras que se estendem até 2030. A Graphic Packaging realizou USD 200 milhões em receita em 2023 vinculada a esses formatos sustentáveis, validando a profundidade comercial desse pipeline. As equipes de compras agora especificam limites mínimos de conteúdo reciclado, certificação FSC e reciclabilidade na calçada, direcionando pedidos constantes para fábricas cujos graus de papelão revestido com argila satisfazem cada critério. Para os produtores, esses compromissos plurianuais se traduzem em volumes de carga base previsíveis que mitigam as oscilações de preços de celulose e energia, estabilizando as taxas de utilização de ativos ao longo dos ciclos econômicos.

Migração para o Comércio Eletrônico Impulsionando Transportadores Corrugados Multicoloridos

A mudança estrutural em direção aos canais diretos ao consumidor elevou a estética de unboxing a um alavancador de diferenciação de marca, impulsionando a demanda por liner branco imprimível e topos brancos mesclados. A Packaging Corporation of America reportou produção recorde de papelão para embalagens de 1,25 milhão de toneladas no primeiro trimestre de 2025 — evidência de fluxo sustentado de comércio eletrônico mesmo em meio a ventos contrários macroeconômicos. Os liners revestidos com argila superam o kraft não revestido em aplicações de laminação litográfica e impressão digital, permitindo maior saturação de cores e registro preciso. À medida que as caixas de envio funcionam como telas de marketing, os gerentes de marca pagam prêmios por superfícies brancas de alta rigidez que sobrevivem às redes de encomendas sem arranhões. Consequentemente, o mercado de embalagens de papelão revestido com argila captura tonelagem incremental dos graus marrons tradicionais, reforçando sua vantagem de crescimento no comércio de encomendas.

Redução de Peso por meio de Graus de Papelão Revestido com Argila de Alta Rigidez

As fábricas estão desenvolvendo revestimentos ricos em caulim e construções multicamadas que preservam a rigidez à flexão em gramaturas mais baixas, reduzindo o uso de fibra e os custos de frete. A Billerud espera que seu programa de eficiência eleve o EBITDA em SEK 1,5 bilhão (USD 143 milhões) em 2025, com a redução de peso citada como uma alavanca crítica. A conversão de Oulu da Stora Enso dedicará revestidores de alta velocidade para ajustar as relações rigidez-peso assim que a aceleração for concluída em 2027. A redução de espessura diminui diretamente a intensidade de gases de efeito estufa por embalagem, ao mesmo tempo que libera capacidade da fábrica para rolos mais comercializáveis, reforçando as propostas de valor de custo e sustentabilidade para os conversores que buscam reduções no custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de aparas de papelão ondulado e celulose virgem comprimindo margens | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre rotulagem de reciclabilidade | -0.4% | UE e América do Norte | Médio prazo (2 a 4 anos) |

| Intensidade de capital das linhas de revestimento de alto brilho | -0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Concorrência de caixas de alimentos congelados revestidas com polímero | -0.2% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Aparas de Papelão Ondulado e Celulose Virgem Comprimindo Margens

A escassez de fibra reciclada e os elevados custos de energia desestabilizaram a economia das fábricas. A Sonoco respondeu com um aumento de preço de tabela de EUR 60 por tonelada em toda a Europa em março de 2025, citando a escassez de aparas de papelão ondulado combinada com os altos preços do gás. A queda de receita da Graphic Packaging em 2024 para USD 8,8 bilhões ilustra como a inflação de insumos ainda deprime a linha de receita mesmo quando os volumes permanecem firmes. Embora os contratos de longo prazo ajudem a transferir parte do ônus para os elos seguintes da cadeia, a compressão de margens permanece o principal obstáculo de curto prazo para o mercado de embalagens de papelão revestido com argila, à medida que as fábricas equilibram fluxos voláteis de reciclagem e picos de celulose fresca.

Incerteza Regulatória sobre Rotulagem de Reciclabilidade

Definições convergentes, porém inconsistentes, de "amplamente reciclável" criam fricção de conformidade para os conversores multinacionais. O Regulamento de Embalagens e Resíduos de Embalagens da UE estabelece um mandato de reciclabilidade para 2030, mas continua a refinar os protocolos de teste de design para reciclagem, atrasando as decisões de capital sobre novas linhas de revestimento. O projeto de esquema da Austrália estabelece limites mínimos de conteúdo pós-consumo de 60% a partir do Ano 1 sem finalizar os organismos de certificação, adicionando complexidade paralela. Até que surjam padrões harmonizados, os produtores se protegem superengenheirando substratos para passar por múltiplos obstáculos regionais, inflacionando os custos de formulação e prolongando os prazos de inovação no mercado de embalagens de papelão revestido com argila.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Cartão: A Dominância do Cartão Reciclado Revestido Reflete as Prioridades de Sustentabilidade

O tamanho do mercado de embalagens de papelão revestido com argila atribuível ao Cartão Reciclado Revestido foi o maior em 2024, capturando 38,24% da receita com base nos mandatos corporativos de conteúdo reciclado.[2]Cascades Inc., "Relatório Anual 2023," cascades.com As fábricas integradas aproveitam as coletas de aparas de papelão ondulado em circuito fechado para ancorar vantagens de custo enquanto cumprem os compromissos de reciclabilidade das marcas. A fábrica de USD 1 bilhão da Graphic Packaging em Waco, com início de produção previsto para 2026, exemplifica o investimento em larga escala em Cartão Reciclado Revestido com o objetivo de reduzir os custos unitários e diminuir as pegadas de carbono simultaneamente. O Kraftliner de Topo Branco está crescendo mais rapidamente, a um CAGR de 6,90%, refletindo a disposição dos proprietários de marcas de comércio eletrônico de pagar por camadas superiores premium que melhoram o apelo de impressão. O Sulfato Branqueado Sólido mantém participação de nicho em farmácia e cosméticos, onde a pureza da fibra virgem é inegociável, enquanto o Kraft Não Branqueado Revestido permanece entrincheirado em transportadores de bebidas de serviço pesado que exigem atributos de resistência à umidade. O Verso de Jornal Revestido com Argila persiste como uma opção econômica para caixas dobráveis, mas as restrições de qualidade limitam o potencial de crescimento.

A ascensão do Cartão Reciclado Revestido é sustentada pela economia de retrofit: converter máquinas de papel jornal ou papel fino legadas em papelão reciclado custa significativamente menos do que linhas virgens em campo aberto. A reinicialização da Bear Island pela Cascades adicionou 465.000 toneladas curtas de papelão para embalagens 100% reciclado na Virgínia, ilustrando caminhos de baixo capital para escala. Por outro lado, o crescimento do Sulfato Branqueado Sólido é moderado pelos altos custos de celulose branqueada e pela despesa de atender aos mandatos de barreira livres de PFAS. No geral, uma abordagem de portfólio — combinando Cartão Reciclado Revestido para mercados de massa com Kraftliner de Topo Branco para impressão premium — posiciona os conversores para capturar a maior amplitude de volume no mercado de embalagens de papelão revestido com argila.

Por Indústria de Uso Final: Embalagens de Alimentos Impulsionam o Crescimento de Volume

Alimentos e bebidas mantiveram 46,54% da participação do mercado de embalagens de papelão revestido com argila em 2024, ancorados em refeições congeladas, bandejas de padaria e embalagens tipo clamshell de redes de alimentação rápida que dependem de resistência à gordura e aprovações de contato direto com alimentos. A retirada pela Agência de Alimentos e Medicamentos das principais autorizações de PFAS acelera as mudanças de substrato, consolidando carteiras de pedidos mais elevadas para graus com revestimento de barreira até meados da década. Em paralelo, o canal de comércio eletrônico tem previsão de registrar um CAGR de 7,80%, impulsionado pela adoção pelas marcas de caixas de envio multicoloridas que exploram a rigidez e o brilho de impressão dos liners revestidos com argila. As empresas de bens de consumo e cuidados pessoais substituem cada vez mais os plásticos rígidos por caixas dobráveis para aumentar as alegações de reciclabilidade, apoiando a demanda por Sulfato Branqueado Sólido e Cartão Reciclado Revestido. As embalagens para saúde permanecem como adotantes constantes de graus virgens, pois os cartões de blister farmacêuticos e os kits de diagnóstico priorizam a pureza. Os usuários industriais valorizam a resistência à umidade e a resistência à perfuração do Kraft Não Branqueado Revestido, mas o crescimento é modesto em comparação com os segmentos orientados visualmente que se beneficiam das vantagens de impressão do mercado de embalagens de papelão revestido com argila.

Em todos os casos de uso final, as mensagens de sustentabilidade são agora inseparáveis da especificação funcional. O plano da Nippon Paper Industries Co., Ltd. de gerar JPY 650 bilhões (USD 4,29 bilhões) em vendas de embalagens líquidas e domésticas até o exercício fiscal de 2030 sublinha como o papelão revestido com argila facilita tanto o desempenho de barreira quanto as declarações de ESG das marcas. O salto de 22% ano a ano da Sappi nos volumes de embalagens na América do Norte confirma uma mudança mais ampla entre os conversores, afastando-se dos copos com revestimento plástico em direção às caixas de fibra. Esses dados coletivamente reforçam a visibilidade da demanda para o mercado de embalagens de papelão revestido com argila até 2030.

Análise Geográfica

A Ásia-Pacífico contribuiu com 41,21% da receita do mercado de embalagens de papelão revestido com argila em 2024. A China domina a capacidade instalada, aproveitando economias de escala e mandatos de reciclagem apoiados pelo governo para ancorar as cadeias de suprimentos regionais. As fábricas japonesas e coreanas exportam Sulfato Branqueado Sólido premium e liners especiais construídos com base em conhecimento avançado de revestimento, enquanto os produtores do Sudeste Asiático fornecem Cartão Reciclado Revestido com vantagem de custo para proprietários de marcas globais. A receita semestral de CNY 20,5 bilhões (USD 2,8 bilhões) da Shandong Sun Paper evidencia o peso da China tanto na produção quanto na absorção doméstica.[3]Shandong Sun Paper, "Relatório Semestral de 2024," finance.sina.com.cn No entanto, licenças ambientais mais rígidas e a incerteza sobre tarifas de exportação injetam volatilidade nos fluxos comerciais asiáticos, levando algumas multinacionais a aproximar o fornecimento da América do Norte e da Europa.

A África oferece o maior crescimento regional, projetado a um CAGR de 7,20% até 2030. O aumento da renda da classe média na Nigéria, no Quênia e na África do Sul está estimulando a adoção de alimentos embalados e produtos de higiene, intensificando a demanda por caixas dobráveis e transportadores corrugados. A limitada disponibilidade de fábricas de papelão locais necessita de importações, inflacionando os custos, mas também motivando joint ventures que localizam a capacidade. Os governos do Egito e de Gana sinalizaram alívio de tarifas para importações de maquinário, abrindo caminho para linhas de revestimento modulares que correspondem à disponibilidade regional de fibra. Embora as flutuações cambiais e os gargalos logísticos persistam, a trajetória de consumo subjacente mantém a oportunidade africana do mercado de embalagens de papelão revestido com argila atraente.

A América do Norte e a Europa, embora maduras, continuarão a direcionar os gastos para graus compatíveis com PFAS e substituições de Cartão Reciclado Revestido mais leves. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, em vigor desde fevereiro de 2025, esclarece as metas de reciclabilidade e estabelece a base para taxas de ecomodulação harmonizadas, incentivando investimentos em inovação. A América do Norte se beneficia de sistemas de recuperação alinhados ao NAFTA, mas a volatilidade dos preços das matérias-primas desafia os pools de lucro. Ambas as regiões mostram potencial de crescimento de volume limitado, mas potencial de crescimento de valor significativo, à medida que os conversores recorrem a linerboards de alto brilho e prontos para impressão digital que comandam preços premium no mercado de embalagens de papelão revestido com argila.

Cenário Competitivo

Os 10 maiores produtores controlam aproximadamente 60 a 65% da tonelagem global de máquinas, confirmando uma estrutura moderadamente concentrada. A fusão da WestRock com a Smurfit Kappa e a aquisição anunciada da DS Smith pela International Paper remodelaram as tabelas de classificação, entregando escala que suporta maior poder de compra em fibra recuperada e produtos químicos. As entidades pós-fusão estão fechando capacidade de alto custo — 500.000 toneladas encerradas na América do Norte apenas no primeiro trimestre de 2025 — para otimizar os portfólios de ativos. Participantes de médio porte como Billerud e Sappi se diferenciam por meio de receitas de revestimento especiais e agilidade de serviço, visando clientes que buscam ciclos de desenvolvimento de produtos mais rápidos. Os conglomerados asiáticos, por sua vez, buscam expansões em campo aberto para abastecer tanto o crescimento doméstico quanto o volume de exportação, apostando em menores insumos de mão de obra e energia.

A intensidade de investimento permanece alta. A instalação de USD 1 bilhão da Graphic Packaging em Waco, otimizada para papelão reciclado, ilustra o capital substancial necessário para competir no mercado de embalagens de papelão revestido com argila. As fábricas também estão dedicando retrofits de vários milhões de dólares para eliminar PFAS e substituir por barreiras à base de água, apostando que a certeza regulatória entregará prêmios de preço. Plataformas de gêmeo digital e controles de umidade em circuito fechado separam ainda mais as fábricas líderes das retardatárias, reduzindo o desperdício de aparas e melhorando a uniformidade do brilho. As lacunas competitivas são mais evidentes na África e em partes da América Latina, onde o fornecimento local é escasso, encorajando as multinacionais a formar fábricas em joint venture ou implantar revestidores portáteis para encurtar os prazos de entrega.

As áreas de foco estratégico entre os participantes estabelecidos convergem em três vetores: integração vertical de fibra, domínio de revestimento livre de PFAS e diversificação geográfica. As empresas incapazes de garantir aparas de papelão ondulado ou celulose virgem a preços acessíveis são suscetíveis a oscilações de margem, enquanto aquelas que chegam tarde à conformidade com PFAS correm o risco de perda de clientes. Consequentemente, a poda de portfólio, fusões e aquisições e parcerias de inovação provavelmente continuarão a remodelar a hierarquia do mercado de embalagens de papelão revestido com argila ao longo da década.

Líderes da Indústria de Embalagens de Papelão Revestido com Argila

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Stora Enso Oyj

Metsä Board Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Cascades fechou sua fábrica de papelão em Niagara Falls, Nova York, eliminando mais de 100 empregos para racionalizar a capacidade norte-americana em meio à pressão sobre as margens.

- Maio de 2025: A Smurfit Westrock registrou receita de USD 7,66 bilhões no primeiro trimestre e confirmou o fechamento de 500.000 toneladas de capacidade de papel para aumentar a eficiência dos ativos.

- Abril de 2025: A Packaging Corporation of America entregou lucro trimestral recorde de USD 204 milhões com produção de 1,25 milhão de toneladas de papelão para embalagens.

- Março de 2025: A Sonoco aumentou os preços do papelão base europeu em EUR 60 (USD 64,9) por tonelada à medida que a escassez de aparas de papelão ondulado se intensificou.

Escopo do Relatório Global do Mercado de Embalagens de Papelão Revestido com Argila

| Sulfato Branqueado Sólido (SBS) |

| Kraft Não Branqueado Revestido (CUK) |

| Cartão Reciclado Revestido (CRB) |

| Verso de Jornal Revestido com Argila (CCNB) |

| Kraftliner de Topo Branco (WTKL) |

| Alimentos e Bebidas |

| Bens de Consumo e Cuidados Pessoais |

| Saúde e Produtos Farmacêuticos |

| Industrial e Químico |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Grau de Cartão | Sulfato Branqueado Sólido (SBS) | ||

| Kraft Não Branqueado Revestido (CUK) | |||

| Cartão Reciclado Revestido (CRB) | |||

| Verso de Jornal Revestido com Argila (CCNB) | |||

| Kraftliner de Topo Branco (WTKL) | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Bens de Consumo e Cuidados Pessoais | |||

| Saúde e Produtos Farmacêuticos | |||

| Industrial e Químico | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papelão revestido com argila?

O tamanho do mercado de embalagens de papelão revestido com argila é de USD 23,21 bilhões em 2025.

Com que velocidade o mercado de embalagens de papelão revestido com argila crescerá até 2030?

O CAGR previsto do mercado é de 4,82%, levando a receita a USD 29,37 bilhões até 2030.

Qual grau de cartão detém a maior participação de mercado?

O Cartão Reciclado Revestido lidera com 38,24% de participação do mercado de embalagens de papelão revestido com argila em 2024.

Qual segmento de uso final está se expandindo mais rapidamente?

As embalagens para comércio eletrônico têm projeção de registrar um CAGR de 7,80% entre 2025 e 2030.

Por que os revestimentos livres de PFAS são críticos para o crescimento do mercado?

As regulamentações na UE e em vários estados dos EUA estabelecem limites rígidos de PFAS, criando demanda imediata por químicas de barreira compatíveis e acelerando os retrofits das fábricas.

Página atualizada pela última vez em: