Tamanho e Participação do Mercado de Embalagens de Papel e Papelão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

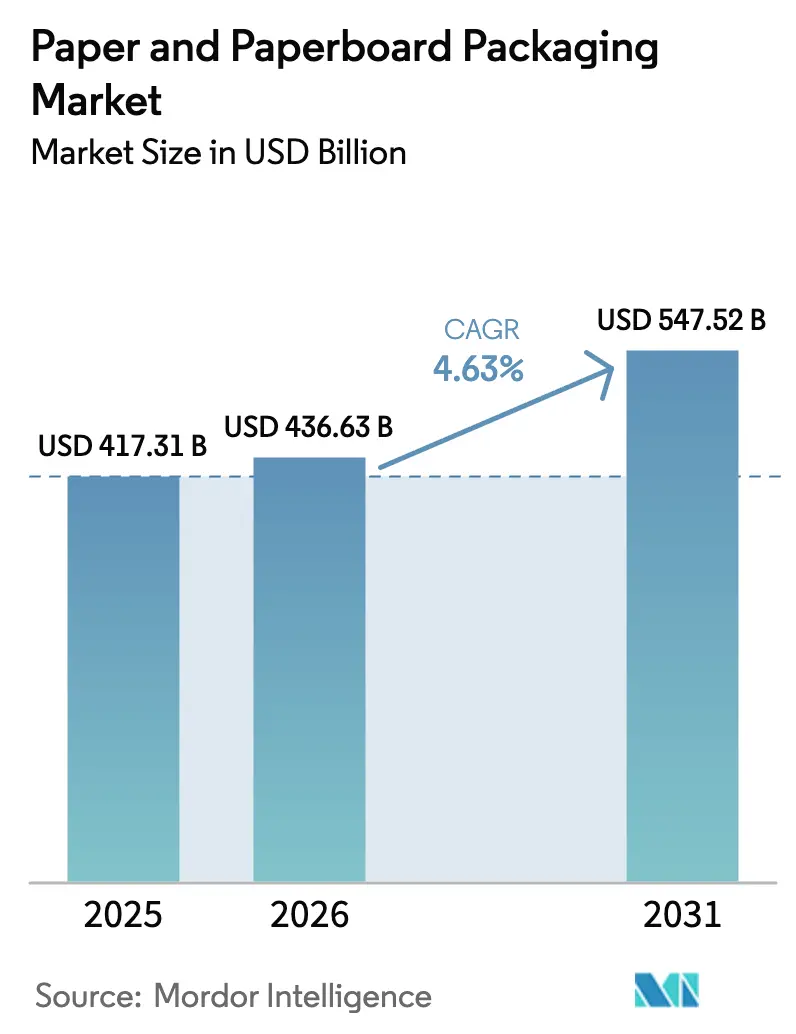

| Tamanho do Mercado (2026) | 436.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 547.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel e Papelão por Mordor Intelligence

Espera-se que o tamanho do Mercado de Embalagens de Papel e Papelão cresça de USD 417,31 bilhões em 2025 para USD 436,63 bilhões em 2026 e tem previsão de atingir USD 547,52 bilhões até 2031 a um CAGR de 4,63% no período 2026-2031.

A substituição contínua de plásticos rígidos por formatos à base de fibra, a crescente adoção do comércio eletrônico e os prêmios de sustentabilidade impulsionados por políticas mantêm a demanda resiliente. Caixas corrugadas e bandejas de fibra moldada continuam sendo as opções mais eficazes para marcas que precisam equilibrar peso, resistência e reciclabilidade, e os conversores estão acelerando investimentos em linhas de impressão digital para atender lançamentos de produtos de alto mix e baixo volume. As leis de responsabilidade estendida do produtor estão aumentando os limites de conteúdo pós-consumo, enquanto os programas de redimensionamento do varejo estão diminuindo o consumo de caixas, cubos e corrugados. Ao mesmo tempo, os preços voláteis de contêineres corrugados usados e de polpa virgem comprimem as margens dos conversores que não dispõem de hedge ou fornecimento de fibra verticalmente integrado.

Principais Conclusões do Relatório

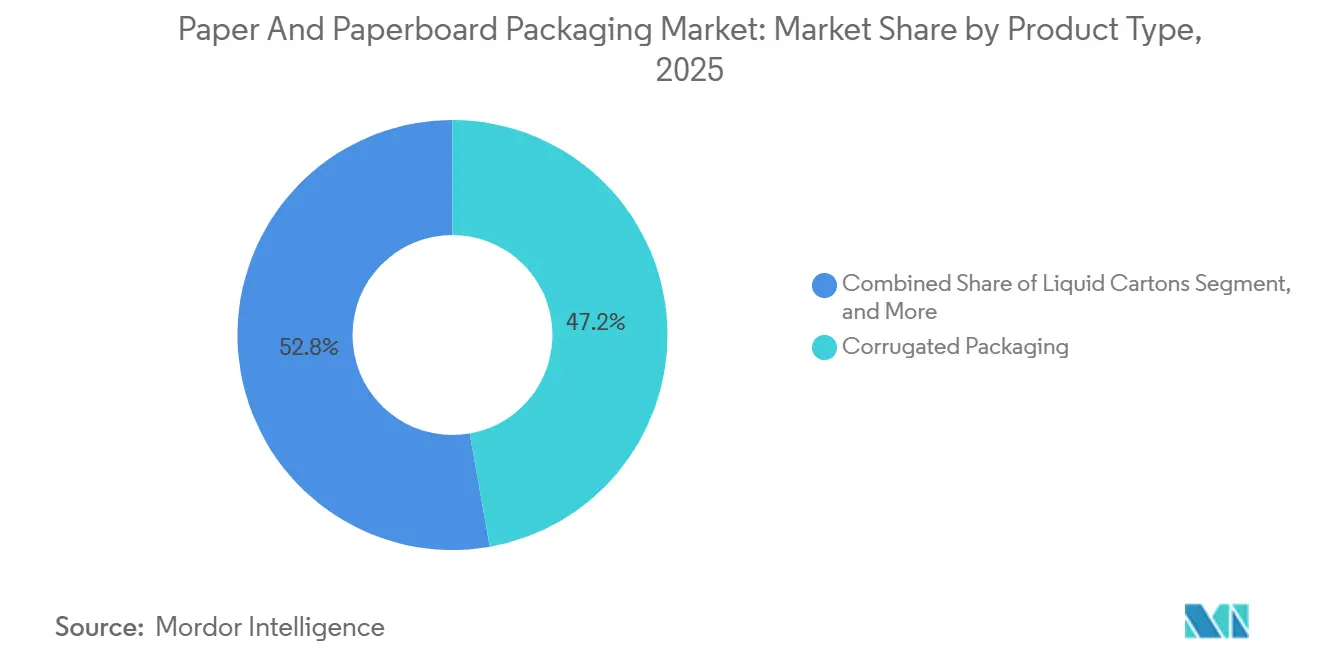

- Por tipo de produto, as embalagens corrugadas lideraram com 47,23% da participação do mercado de embalagens de papel e papelão em 2025, enquanto as caixas para líquidos têm previsão de expansão a um CAGR de 5,44% até 2031.

- Por vertical de usuário final, alimentos e bebidas responderam por 38,64% da receita de 2025, enquanto saúde e farmácia avançam a um CAGR de 5,61% até 2031.

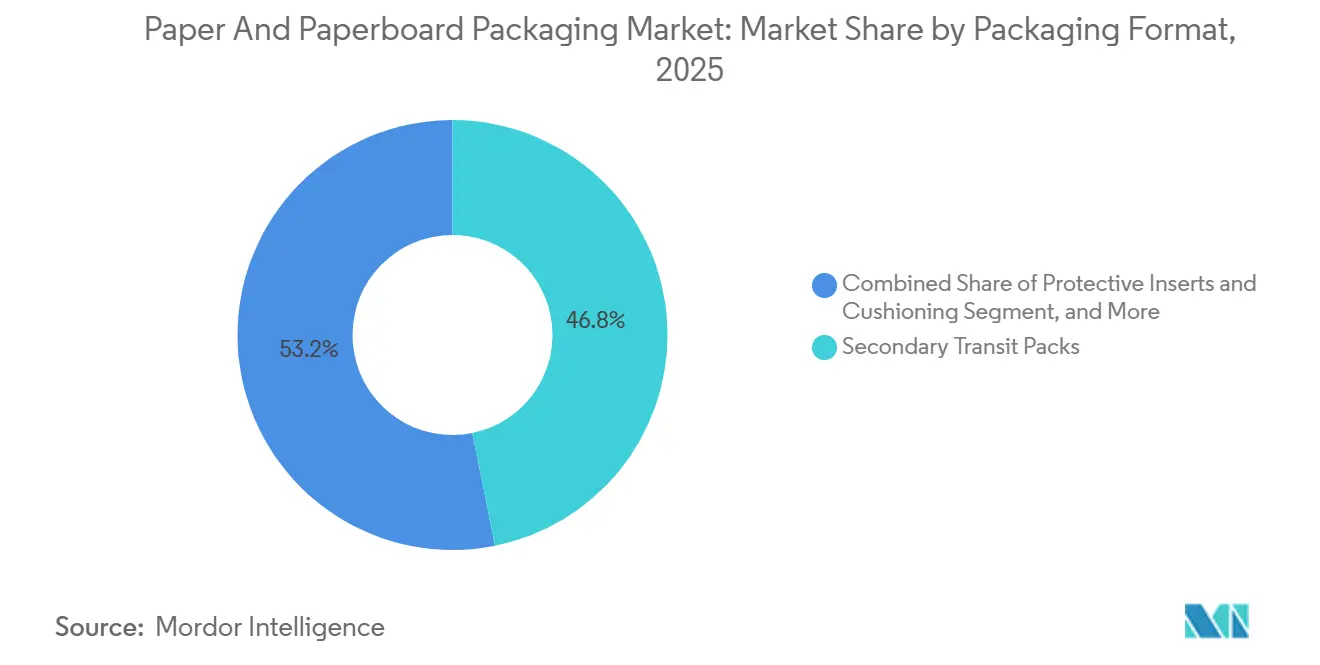

- Por formato de embalagem, as embalagens secundárias de trânsito detinham 46,83% da participação do mercado de embalagens de papel e papelão em 2025, mas os insertos de proteção estão crescendo a um CAGR de 5,49% durante o período de previsão.

- Por grau de material, a fibra reciclada representou 53,67% da participação do mercado de embalagens de papel e papelão em 2025, e as misturas híbridas e de fibras mistas estão crescendo a um CAGR de 5,23% entre 2026 e 2031.

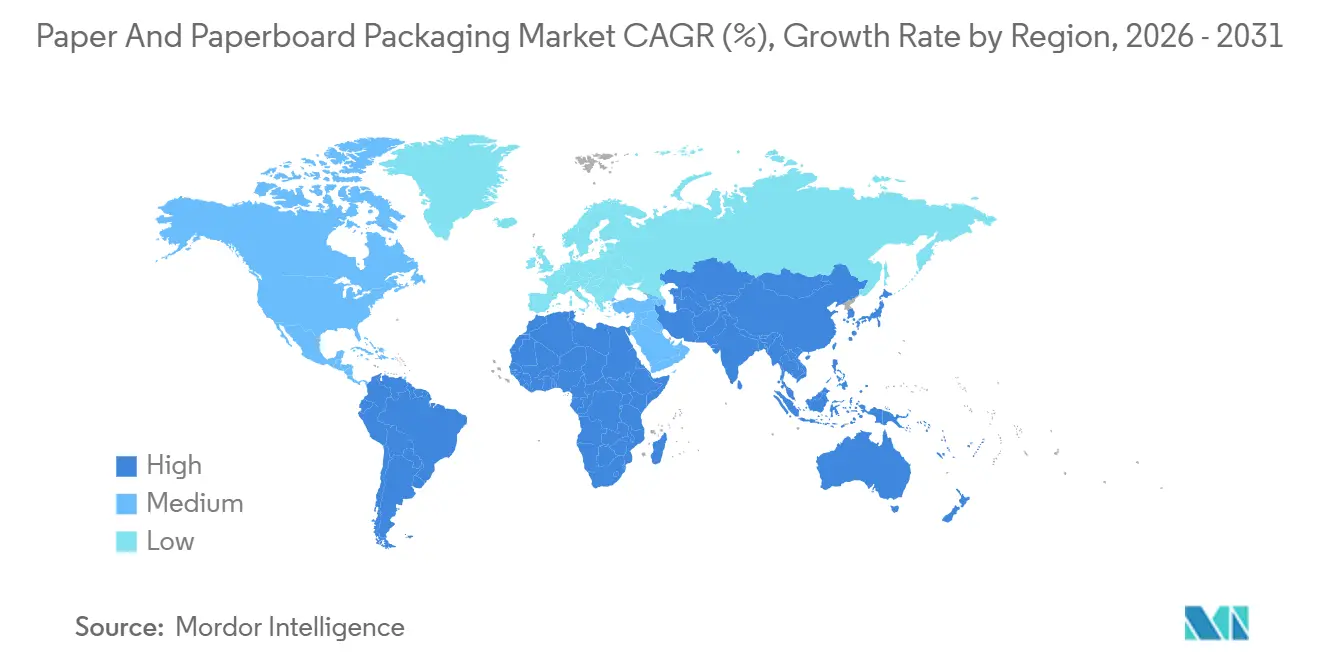

- Por geografia, a Ásia-Pacífico respondeu por 43,89% da demanda global em 2025, enquanto a África é a região de crescimento mais rápido, com um CAGR de 5,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel e Papelão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de SKUs Impulsionada pelo Comércio Eletrônico | +1.2% | Global, mais forte na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Proibições e Impostos sobre o Uso de Plásticos | +0.9% | Global, liderado pela Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Restaurantes de Serviço Rápido em Cidades de Segundo Nível | +0.7% | Ásia-Pacífico, África, América do Sul | Médio prazo (2-4 anos) |

| Ascensão dos Padrões de Compostagem Industrial | +0.5% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Atendimento Farmacêutico Direto ao Consumidor | +0.4% | Global, mais cedo na América do Norte e Europa | Curto a médio prazo (≤ 4 anos) |

| Mudança de Embalagem Impulsionada pela Sustentabilidade | +0.6% | Global, liderança de marcas premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de SKUs Impulsionada pelo Comércio Eletrônico

As plataformas de varejo online adicionaram milhares de unidades de manutenção de estoque em 2025, e os volumes de encomendas cresceram em dois dígitos na América do Norte e na Europa, enquanto o peso médio das encomendas caiu à medida que os compradores preferiram pedidos menores e mais frequentes. Os conversores responderam com prensas digitais e cortadoras de molde sob demanda, permitindo-lhes produzir caixas de curta tiragem em velocidades de linha antes reservadas para trabalhos de longa tiragem. Os varejistas introduziram protocolos de redimensionamento que reduziram o uso de corrugado em até 20%, de modo que os conversores agora devem otimizar o grau da placa, a personalização de impressão e a geometria da placa em conjunto. A tendência também impulsiona a demanda por elementos premium de unboxing, como insertos impressos e embrulhos de papel de seda, que transformam mailers corrugados em pontos de contato de marketing.

Proibições e Impostos sobre o Uso de Plásticos

O Reino Unido começou a cobrar GBP 200 por tonelada sobre embalagens plásticas não conformes em abril de 2025, a União Europeia determinou que todas as embalagens em contato com alimentos sejam recicláveis ou compostáveis até 2030, e a Califórnia determinou uma redução de 25% nos plásticos de uso único até 2032. Essas medidas aceleraram a migração de marcas de espuma e filme para clamshells de fibra moldada, bandejas de papelão com barreira revestida e embrulhos resistentes à gordura.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu Os conversores que podem certificar um mínimo de 30% de conteúdo reciclado ou compostabilidade validada agora obtêm compromissos de volume de redes globais de serviços de alimentação.

Expansão de Restaurantes de Serviço Rápido em Cidades de Segundo Nível

As redes de restaurantes cresceram mais rapidamente na Índia, Indonésia e Nigéria em 2025, onde os downloads de aplicativos de entrega de alimentos aumentaram entre 20% e 30%. A gordura e a umidade levam as marcas a optar por papelão revestido por dispersão ou revestimento aquoso que resiste à umidade sem polietileno laminado. Os franqueados nesses mercados mantêm margens apertadas, por isso preferem kraft não branqueado e graus leves que custam 10% menos do que os substratos branqueados, ao mesmo tempo em que passam nos testes de migração e resistência.

Ascensão dos Padrões de Compostagem Industrial

Os certificadores norte-americanos e europeus aumentaram os limites de aprovação/reprovação para embalagens compostáveis, exigindo 90% de desintegração em 84 dias e um resíduo abaixo de 1% após 12 semanas.[2]Instituto de Produtos Biodegradáveis, "Atualização dos Padrões de Certificação do BPI," bpiworld.org Essas métricas mais rigorosas favorecem placas não revestidas ou revestidas à base de água e levam os fornecedores a adotar revestimentos de base biológica derivados de ácido polilático ou polihidroxialcanoatos. Embora esses revestimentos aumentem o custo unitário em até 40%, eles concedem acesso a esquemas municipais de resíduos orgânicos que desviam resíduos de aterros sanitários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Contêineres Corrugados Usados e Polpa Virgem | –0.8% | Global, mais elevado em mercados dependentes de importação | Curto a médio prazo (≤ 4 anos) |

| Pressão de ONGs Impulsionada pelo Desmatamento | –0.3% | Global, regiões de fornecimento com governança fraca | Médio a longo prazo (≥ 2 anos) |

| Corrugação Interna por Mega-Varejistas Eletrônicos | –0.4% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos de Ajuste de Fronteira de Carbono | –0.3% | Europa e nações exportadoras | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Contêineres Corrugados Usados e Polpa Virgem

Os preços de contêineres corrugados usados oscilaram entre 30% e 40% em 2025, variando entre USD 80 e USD 130 por tonelada curta nos Estados Unidos, enquanto a polpa de madeira macia branqueada do norte subiu de USD 1.100 para USD 1.350 por tonelada. Sem mercados futuros, os conversores se veem vulneráveis à volatilidade dos preços. Como resultado, muitos optam por repassar sobretaxas trimestrais para os elos seguintes da cadeia para gerenciar seus riscos financeiros. No entanto, essa abordagem frequentemente tensiona seus relacionamentos com os proprietários de marcas, que estão vinculados a listas de preços anuais e podem enfrentar dificuldades para absorver esses custos adicionais.

Pressão de ONGs Impulsionada pelo Desmatamento

Imagens de satélite da Greenpeace vincularam várias fábricas do Sudeste Asiático à perda de florestas primárias em 2025, provocando a retirada de produtos de varejistas e boicotes.[3]Greenpeace, "Desmatamento e Práticas de Fornecimento de Fábricas de Polpa," greenpeace.org Os esquemas de certificação adicionaram regras de rastreabilidade mais rigorosas até a unidade de manejo florestal, mas os pequenos proprietários na África e na América do Sul tiveram dificuldades para cobrir os custos de auditoria, desacelerando o crescimento da área certificada para apenas 2%. Os proprietários de marcas agora pagam prêmios a produtores integrados que podem documentar a custódia de ponta a ponta, deixando os compradores do mercado spot expostos a riscos de reputação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Resistência do Corrugado Encontra Inovação em Caixas Dobráveis

As embalagens corrugadas responderam por 47,23% da participação do mercado de embalagens de papel e papelão em 2025, sublinhando seu desempenho de custo-resistência incomparável para logística paletizada. As caixas para líquidos, auxiliadas por avanços em barreiras assépticas que eliminam camadas de polietileno, estão no caminho de crescer a 5,44% até 2031, superando o mercado geral de embalagens de papel e papelão. Em bebidas individuais, formatos abaixo de 200 ml entregaram 12% de crescimento de volume nos canais de serviço rápido da Ásia-Pacífico em 2025. Os proprietários de marcas agora veem a inovação em caixas como um facilitador para laticínios ambiente e bebidas à base de plantas onde as lacunas na cadeia de frio persistem. As caixas dobráveis mantêm sua posição em cosméticos e confeitaria porque a qualidade de impressão litográfica e as bordas rígidas justificam um prêmio de preço de 15% a 20% sobre o corrugado micro-ondulado. As prensas híbridas digitais permitem que os conversores atendam de forma lucrativa tiragens de edições limitadas, reduzindo as taxas de configuração que antes desencorajavam SKUs de nicho.

A concorrência está se ampliando entre caixas rígidas, latas compostas e conchas de fibra moldada em presentes de luxo, onde o acabamento tátil e as afirmações de circularidade têm peso igual. A adoção robusta de acabamento digital reduz as quantidades mínimas de pedido, apoiando lançamentos impulsionados por influenciadores que exigem entregas de caixas em semanas em vez de meses. O corrugado ainda domina mercadorias pesadas devido a resistências à ruptura acima de 275 psi, e o papelão favo de mel está substituindo a placa de fibra sólida em remessas de eletrodomésticos porque fornece compressão >1.000 psi com menor densidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Alimentos Básicos e Impulso Farmacêutico

Alimentos e bebidas retiveram a maior fatia de valor em 38,64% em 2025, com caixas de cereais, bandejas de produtos e embalagens prontas para prateleira ancorando o consumo. A demanda por embalagens de frutas frescas com marca elevou os pedidos de revestimentos resistentes a mofo que prolongam a vida útil em climas úmidos. Saúde e farmácia são os segmentos de crescimento mais rápido, avançando a um CAGR de 5,61% à medida que os prazos globais de serialização exigem caixas dobráveis à prova de adulteração incorporadas com hologramas, inserções de RFID e códigos de matriz de dados escaneáveis. Os biológicos de cadeia fria estão aproveitando um aumento nos canais de e-farmácia, onde remetentes corrugados carregados com materiais de mudança de fase mantêm de 2°C a 8°C por até 4 dias.

Cuidados pessoais e cosméticos prosperam na diferenciação tátil, como relevo e revestimentos de toque suave, que se traduzem em prêmios de prateleira. As marcas de eletrônicos estão integrando revestimentos antiestáticos e amortecedores de polpa moldada para substituir o poliestireno, atendendo aos requisitos de teste de queda 3A da Associação Internacional de Trânsito Seguro com materiais mais leves. Nas aplicações automotivas e industriais, placas de parede dupla resistentes com >40% de fibra longa virgem atendem aos requisitos de empilhamento e armazenamento em centros de distribuição em camadas.

Por Formato de Embalagem: Caixas de Trânsito Dominam, Insertos Aceleram

As embalagens secundárias de trânsito responderam por 46,83% das remessas de 2025, refletindo a centralidade dos remetentes corrugados no comércio eletrônico, supermercados e centros atacadistas. As transportadoras de encomendas impõem sobretaxas quando as caixas excedem 108 polegadas de comprimento mais circunferência, portanto o software de redimensionamento agora calcula o cubo ideal em tempo real, reduzindo os custos de frete e o uso de placa. Os insertos de proteção e as linhas de amortecimento estão avançando a um CAGR de 5,49% após os compromissos dos varejistas de remover espuma e plástico bolha dos pedidos online. Os insertos de fibra moldada reduzem o cubo da embalagem em 10% a 15% e passam nos testes de queda de 32 polegadas que antes exigiam poliestireno expandido.

As embalagens primárias de varejo focam no apelo de prateleira e na narrativa da marca, integrando códigos QR e etiquetas de comunicação por campo próximo para conectar os compradores a vídeos de receitas e informações sobre pegada de carbono. Os displays prontos para prateleira, equipados com tiras de rasgo perfuradas, permitem que os associados de loja convertam caixas em displays em menos de 30 segundos, economizando cerca de USD 0,75 de mão de obra por unidade. O RFID no nível da caixa ganha tração em cosméticos de alto valor, reduzindo rupturas de estoque e perdas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Grau de Material: Misturas Equilibram Custo e Resistência

A fibra reciclada respondeu por 53,67% do volume em 2025, impulsionada pelos limites mínimos de pós-consumo na Europa e na América do Norte. No entanto, a degradação mecânica limita a reutilização da fibra a aproximadamente 7 ciclos, de modo que os conversores cada vez mais misturam 20% a 30% de fibra longa virgem para atender aos testes de ruptura e perfuração sem inflar o peso base. Os graus híbridos estão se expandindo a um CAGR de 5,23%, dando aos conversores espaço para reduzir o peso do corrugado de 200 gsm para 180 gsm e economizar USD 0,03 por caixa no frete de longa distância.

A fibra virgem ainda domina as embalagens em contato direto com alimentos, onde os reguladores limitam a transferência de óleo mineral e ftalato de camadas recicladas. As redes de serviço rápido europeias substituíram as barreiras de gordura com fluoroquímicos por revestimentos de dispersão à base de polpa virgem que atendem à repelência ao óleo de embrulho de hambúrguer com metade dos limites de migração permitidos em 2019. As misturas híbridas desbloqueiam tanto custo quanto desempenho, apoiando caixas prontas para prateleira que precisam de cantos resistentes enquanto reivindicam >70% de conteúdo reciclado.

Análise Geográfica

A Ásia-Pacífico respondeu por 43,89% da demanda global de 2025, impulsionada por adições de capacidade na China, Índia e Sudeste Asiático, bem como por políticas nacionais que apertaram os limites de contaminação no papel de desperdício importado. A diretiva Nacional Sword ampliada da China limitou a contaminação a 0,3%, levando as fábricas locais a investir em triagem óptica avançada e linhas de destintagem. Nine Dragons Paper gastou CNY 2 bilhões (USD 280 milhões) na atualização de sua unidade em Dongguan, provando que a fibra recuperada doméstica pode atender às especificações de fornecimento de fábricas de caixas. A Índia proibiu sachês plásticos multicamadas abaixo de 120 mícrons, levando marcas de detergente e xampu a migrar para sachês de papel leve que atendem a pontos de preço de varejo abaixo de USD 0,12.

A África apresenta a expansão mais rápida, com um CAGR de 5,67% até 2031. As populações urbanas em Lagos, Nairóbi e Joanesburgo estão crescendo 3,5% ao ano, nutrindo o varejo moderno e redes de fast-food que demandam embalagens de viagem com marca. A África do Sul aplicou a responsabilidade estendida do produtor em 2024, obrigando os produtores de embalagens a financiar a coleta e a reciclagem, o que acelerou o investimento na recuperação de materiais de fibra mista. O Egito destinou USD 500 milhões para três complexos integrados de polpa e papel no Delta do Nilo para reduzir sua dependência de importações de 40% registrada em 2024.

A América do Norte e a Europa responderam coletivamente por cerca de 35% dos volumes de 2025. A inflação de energia e salários elevou os custos de conversão em 8% a 12%, de modo que vários fabricantes de caixas dos Estados Unidos abriram plantas satélites no norte do México, aproveitando as disposições isentas de tarifas do Acordo Estados Unidos-México-Canadá. O Regulamento de Embalagens e Resíduos de Embalagens da Europa de 2025 exige que todas as embalagens sejam recicláveis até 2030 e estabelece um piso de 65% de conteúdo reciclado para fibra até 2035, impulsionando o investimento em sistemas de circuito fechado na Alemanha, França e Países Baixos. O esquema de depósito de retorno da Alemanha elevou a coleta de caixas de bebidas para 85% em um ano, sinalizando impulso para programas semelhantes em todo o bloco.

Cenário Competitivo

O campo competitivo é moderadamente concentrado, com os cinco maiores fornecedores respondendo por cerca de um terço da capacidade instalada mundial, deixando espaço significativo para conversores regionais focados em formatos de nicho, como insertos de fibra moldada ou caixas de alta barreira. Smurfit Kappa e WestRock concluíram sua fusão de USD 34 bilhões em julho de 2025, criando uma única entidade que agora opera mais de 500 unidades de conversão e pode aproveitar a aquisição global de fibra para compensar as oscilações de matéria-prima. International Paper ampliou sua presença asiática em dezembro de 2025 ao adquirir uma participação de 60% em uma joint venture com a Hengan International, combinando expertise em corrugação com uma rede de distribuição de bens de consumo de rápida movimentação com meta de USD 500 milhões em vendas anuais até 2028. Mondi seguiu com uma expansão de EUR 150 milhões em sua fábrica de Štětí, adicionando 200.000 toneladas de capacidade de papel kraft e um revestimento resistente à água em linha, fortalecendo sua posição em produtos frescos e mangas para comércio eletrônico.

A integração vertical por gigantes do comércio eletrônico está remodelando a economia do fornecimento, à medida que Amazon e Alibaba continuam instalando linhas de corrugação no local que supostamente reduzem os custos por caixa em até 15%, pressionando os conversores independentes a se diferenciarem por meio de serviços como design, montagem de kits e suporte de atendimento. Para manter as margens, muitos fabricantes de caixas estabelecidos aceleraram a automação; sistemas de controle de qualidade guiados por visão agora sinalizam defeitos de impressão ou corte de molde em velocidades de linha superiores a 500 pés por minuto, elevando o rendimento na primeira passagem em cerca de 3%. A inovação impulsionada pela sustentabilidade oferece outro caminho para preços premium, como ilustrado pela patente de barreira de gordura à base de algas da DS Smith em 2025, que elimina os fluoroquímicos enquanto ainda atende aos testes de repelência ao óleo para serviços de alimentação. Especialistas menores, frequentemente apoiados por capital privado, estão mirando bandejas de fibra moldada, amortecimento para eletrônicos e caixas de curta tiragem impressas digitalmente, onde as grandes multinacionais têm menos vantagem de escala.

Alianças estratégicas e desinvestimentos apoiam a racionalização do portfólio. Packaging Corporation of America está vinculada a um acordo de fornecimento de 10 anos com um importante varejista online norte-americano que vincula os preços aos índices de mercado de contêineres corrugados usados, reduzindo a volatilidade das margens enquanto garante 500.000 toneladas de volume anual. A linha de biocompósitos Imatra da Stora Enso transforma subprodutos de polpa em conchas moldadas para refeições de serviço rápido, reduzindo a dependência de fibra externa e posicionando a empresa para formatos de viagem compostáveis. O piloto de coleta de caixas em Tóquio da Nippon Paper Industries Co., Ltd. alcançou uma taxa de recuperação de 78% em seis meses e sinaliza como os programas de circuito fechado podem construir credibilidade de marca com varejistas que publicam cartões de pontuação de conteúdo reciclado. Com especialistas regionais ainda ativos e líderes globais ativamente automatizando, integrando e tornando seus portfólios mais sustentáveis, a intensidade competitiva provavelmente permanecerá elevada mesmo com a demanda se expandindo a um ritmo constante de 4% a 5%.

Líderes do Setor de Embalagens de Papel e Papelão

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Mondi anunciou uma expansão de EUR 150 milhões (USD 165 milhões) em sua fábrica de Štětí, na República Tcheca, adicionando 200.000 toneladas de capacidade de papel kraft.

- Dezembro de 2025: International Paper adquiriu 60% de uma joint venture com o Grupo Hengan International no sul da China, com meta de receita de USD 500 milhões até 2028.

- Novembro de 2025: Stora Enso iniciou uma linha de biocompósitos de EUR 120 milhões (USD 132 milhões) em Imatra, produzindo bandejas de fibra moldada a partir de subprodutos de polpa.

- Outubro de 2025: Packaging Corporation of America assinou um acordo de uma década para fornecer 500.000 toneladas de caixas corrugadas por ano a um varejista de comércio eletrônico norte-americano.

Escopo do Relatório Global do Mercado de Embalagens de Papel e Papelão

O Relatório do Mercado de Embalagens de Papel e Papelão é Segmentado por Tipo de Produto (Caixas Dobráveis, Embalagens Corrugadas, Caixas para Líquidos, Outros Tipos de Produtos), Vertical de Usuário Final (Alimentos e Bebidas, Saúde e Farmácia, Cuidados Pessoais e Cosméticos, Elétrico e Eletrônico, Industrial e Automotivo), Formato de Embalagem (Embalagens Primárias de Varejo, Embalagens Secundárias de Trânsito, Embalagens Prontas para Prateleira / Display, Insertos de Proteção e Amortecimento), Grau de Material (Fibra Virgem, Fibra Reciclada, Fibra Híbrida / Mista) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Caixas Dobráveis |

| Embalagens Corrugadas |

| Caixas para Líquidos |

| Outros Tipos de Produtos |

| Alimentos e Bebidas |

| Saúde e Farmácia |

| Cuidados Pessoais e Cosméticos |

| Elétrico e Eletrônico |

| Industrial e Automotivo |

| Embalagens Primárias de Varejo |

| Embalagens Secundárias de Trânsito |

| Embalagens Prontas para Prateleira / Display |

| Insertos de Proteção e Amortecimento |

| Fibra Virgem |

| Fibra Reciclada |

| Fibra Híbrida / Mista |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Caixas Dobráveis | ||

| Embalagens Corrugadas | |||

| Caixas para Líquidos | |||

| Outros Tipos de Produtos | |||

| Por Vertical de Usuário Final | Alimentos e Bebidas | ||

| Saúde e Farmácia | |||

| Cuidados Pessoais e Cosméticos | |||

| Elétrico e Eletrônico | |||

| Industrial e Automotivo | |||

| Por Formato de Embalagem | Embalagens Primárias de Varejo | ||

| Embalagens Secundárias de Trânsito | |||

| Embalagens Prontas para Prateleira / Display | |||

| Insertos de Proteção e Amortecimento | |||

| Por Grau de Material | Fibra Virgem | ||

| Fibra Reciclada | |||

| Fibra Híbrida / Mista | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de embalagens de papel e papelão em 2026?

Espera-se que o mercado de embalagens de papel e papelão atinja USD 436,63 bilhões em 2026.

Qual segmento detém atualmente a maior participação?

As embalagens corrugadas lideraram com 47,23% da participação do mercado de embalagens de papel e papelão em 2025.

Qual região está se expandindo mais rapidamente até 2031?

A África tem projeção de crescimento a um CAGR de 5,67% durante 2026-2031.

Por que as empresas de saúde estão aumentando o uso de embalagens à base de fibra?

As leis de serialização nos Estados Unidos e na União Europeia impulsionam a demanda por caixas de papelão à prova de adulteração com rastreamento, elevando o segmento de saúde a um CAGR de 5,61%.

Como os varejistas estão reduzindo o consumo de corrugado?

O software de redimensionamento para comércio eletrônico personaliza as dimensões das caixas, reduzindo o uso de corrugado em até 20% por remessa e diminuindo as taxas de peso dimensional.

Página atualizada pela última vez em: