Tamanho e Participação do Mercado de Embalagens de Papel do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

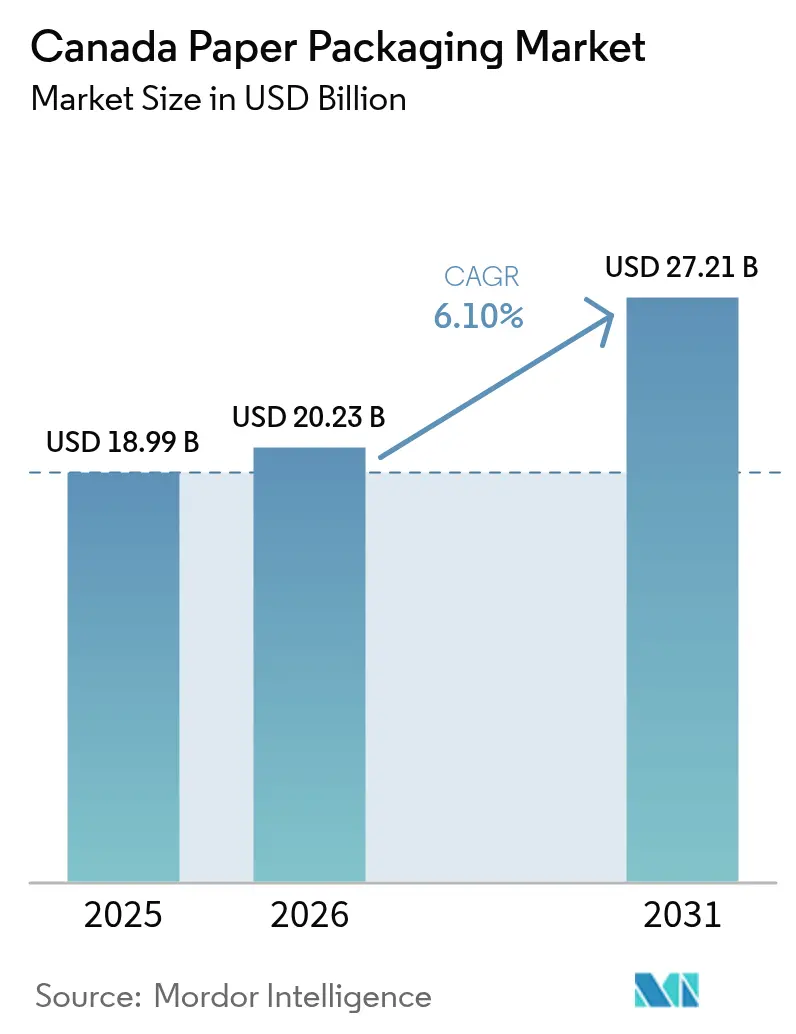

| Tamanho do mercado no ano base (2025) | 18.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel do Canadá por Mordor Intelligence

O tamanho do mercado de embalagens de papel do Canadá tem projeção de ser USD 18,99 bilhões em 2025, USD 20,23 bilhões em 2026, e atingir USD 27,21 bilhões até 2031, crescendo a um CAGR de 6,11% de 2026 a 2031. A demanda é impulsionada pelas regras provinciais de responsabilidade estendida do produtor que transferem os custos de reciclagem domiciliar dos municípios para os proprietários de marcas, acelerando a transição para formatos de fibra monomaterial que geram maiores receitas de recuperação. As proibições federais de plásticos de uso único continuam a redirecionar aplicações de serviços de alimentação, supermercados e restaurantes de serviço rápido para clamshells de polpa moldada, embrulhos kraft e papelão com barreira de revestimento. O volume de encomendas do comércio eletrônico permanece elevado à medida que os varejistas omnicanal otimizam caixas de papelão ondulado de tamanho adequado e almofadas à base de papel, enquanto o boom de entrega de alimentos expande o uso de caixas resistentes à gordura e clamshells com marca. A volatilidade nos preços da polpa de kraft de madeira macia branqueada do norte e o aumento das tarifas de eletricidade pressionam as margens das fábricas, mas os produtores integrados aproveitam a fibra cativa e os ativos de cogeração para defender a rentabilidade. As interrupções no serviço ferroviário e as lacunas na reciclagem rural expõem riscos na cadeia de suprimentos, levando grandes compradores a diversificar fornecedores e incentivando os conversores a construir capacidade mais próxima dos clusters de grãos das Pradarias e das florestas da Colúmbia Britânica.

Principais Conclusões do Relatório

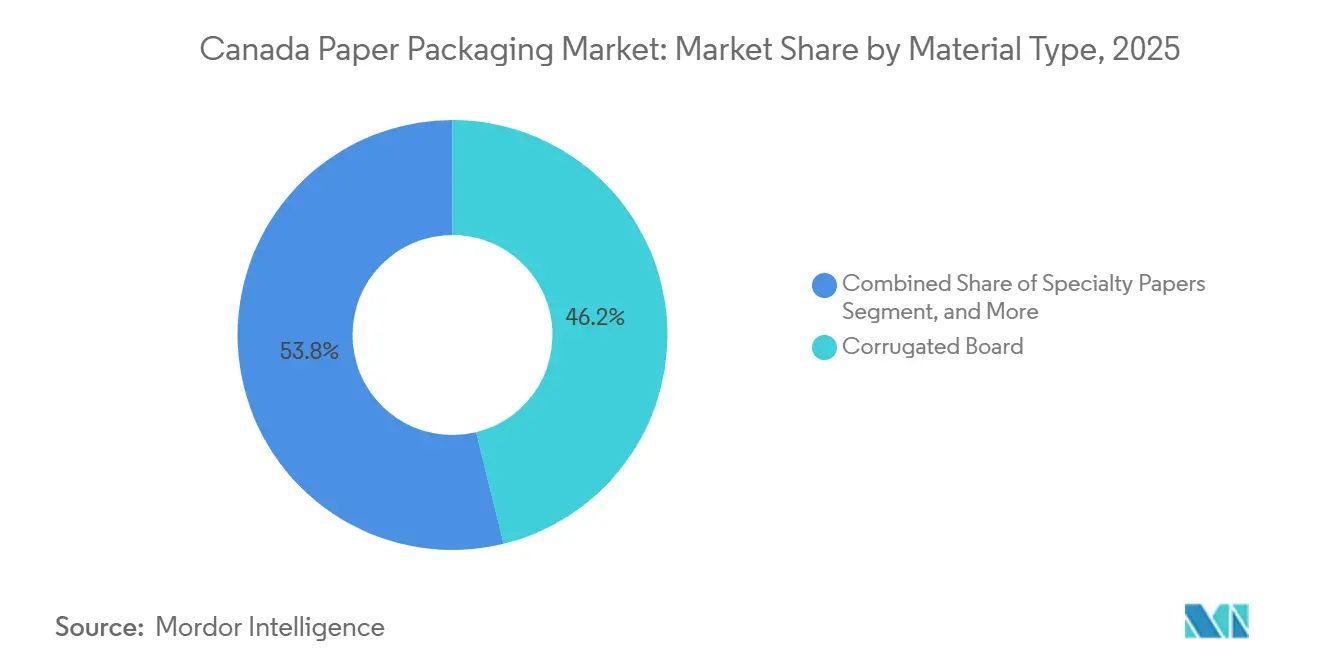

- Por tipo de material, o papelão ondulado liderou com 46,19% da participação do mercado de embalagens de papel do Canadá em 2025, enquanto os papéis especiais têm previsão de expansão a um CAGR de 6,78% até 2031.

- Por tipo de produto, os formatos rígidos representaram 58,57% da receita de 2025, enquanto as embalagens de papel flexíveis têm projeção de crescimento de 6,93% até 2031.

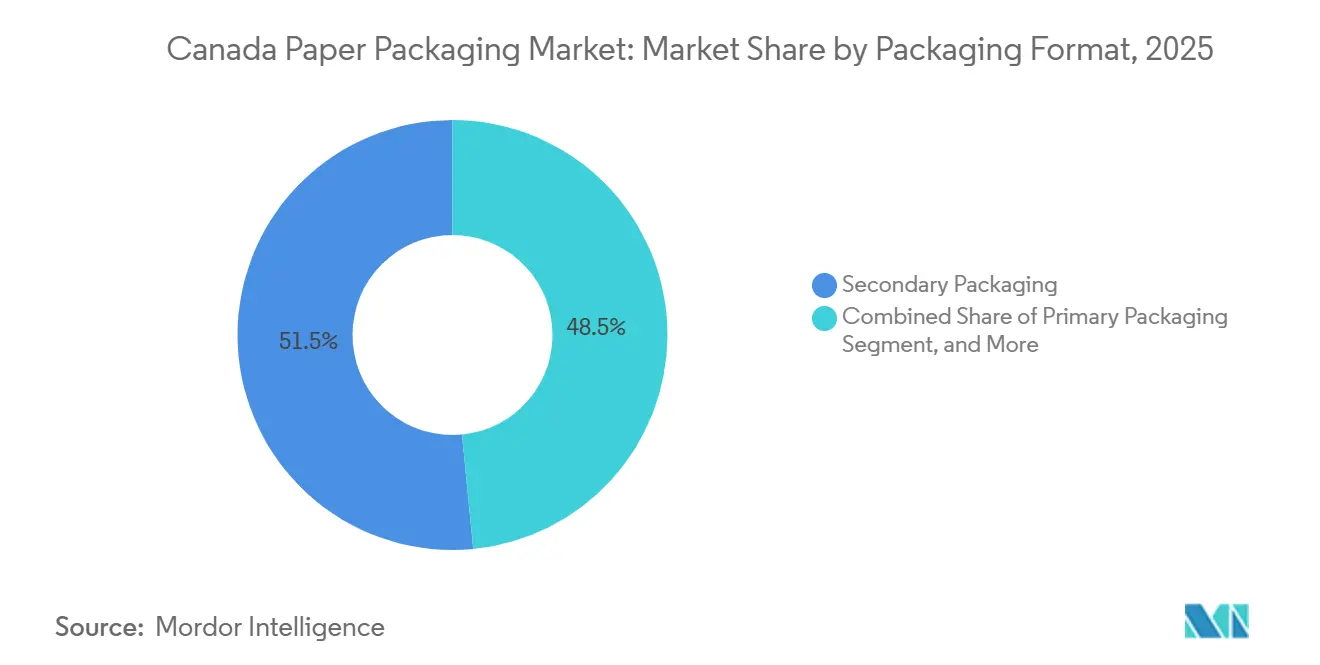

- Por formato de embalagem, a embalagem secundária comandou 51,53% de participação em 2025; os formatos primários estão avançando a um CAGR de 6,56% até 2031.

- Por setor de uso final, os alimentos detinham 27,58% da demanda em 2025, e os usos finais de comércio eletrônico e varejo devem registrar um CAGR de 6,71% até 2031.

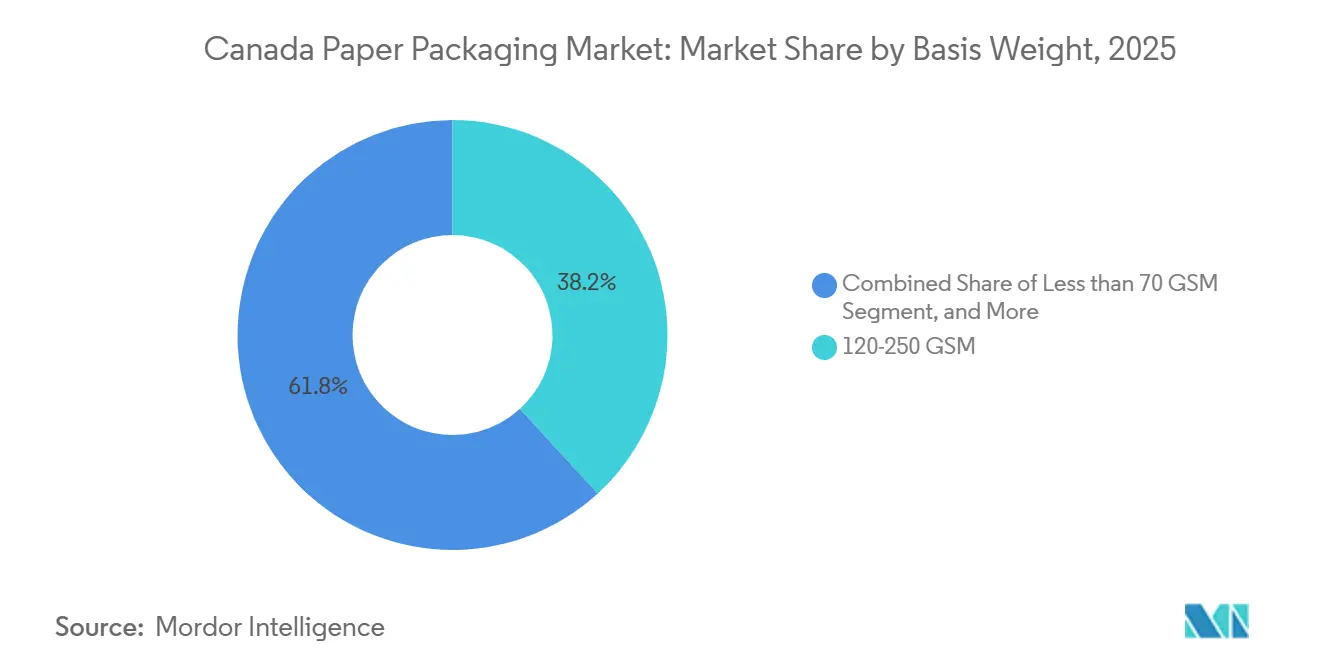

- Por gramatura, o segmento de 120-250 GSM capturou 38,19% da receita de 2025, enquanto as gramaturas abaixo de 70 GSM estão definidas para crescer a um CAGR de 7,11% até 2031.

- Por tecnologia de impressão, a flexografia representou 42,61% dos gastos de 2025, mas a impressão digital tem previsão de crescimento a um CAGR de 7,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Mandatos de Economia Circular | +1.30% | Nacional, liderado por Quebec, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Proibições Governamentais de Plásticos de Uso Único | +1.10% | Nacional, aplicado federalmente com variações provinciais | Curto prazo (≤ 2 anos) |

| Aumento nos Volumes de Encomendas do Comércio Eletrônico | +1.40% | Nacional, concentrado nos centros urbanos de Ontário, Quebec e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Expansão da Cultura de Entrega de Alimentos e Retirada | +0.90% | Nacional, centrado em áreas urbanas com expansão para mercados suburbanos | Médio prazo (2-4 anos) |

| Requisitos de Conformidade de Embalagens de Cannabis | +0.40% | Nacional, regulamentado pela Health Canada | Longo prazo (≥ 4 anos) |

| Demanda do Varejo por Rótulos de Carbono Neutro | +0.60% | Nacional, adoção antecipada em Ontário, Quebec e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mandatos de Economia Circular

Os programas provinciais de responsabilidade estendida do produtor obrigam os proprietários de marcas a pagar 100% dos custos de reciclagem municipal, levando os conversores a adotar designs monomateriais que geram taxas de recuperação mais elevadas.[1]Gowling WLG, "Responsabilidade Estendida do Produtor no Canadá: Principais Desenvolvimentos e Estratégias de Conformidade," gowlingwlg.com Quebec implementou o financiamento integral pelo produtor em 2025, com Ontário e Colúmbia Britânica seguindo modelos comparáveis, criando um cenário de conformidade harmonizado. O Conselho Canadense de Ministros do Meio Ambiente emitiu orientações em 2024 que padronizam as definições de "reciclável", pressionando os fabricantes a eliminar janelas de polietileno e adotar revestimentos à base de água.[2]Conselho Canadense de Ministros do Meio Ambiente, "Orientação sobre Responsabilidade Estendida do Produtor para Embalagens e Papel Impresso," ccme.ca Os investimentos em papelão revestido por dispersão e aditivos de celulose microfibrilada melhoram a resistência à umidade sem comprometer a capacidade de repulpagem, favorecendo os papéis especiais em detrimento dos plásticos multicamadas. Os proprietários de marcas veem essas mudanças como custo-efetivas porque a fibra recuperada alcança um prêmio nos leilões de reciclagem provinciais, compensando os preços mais elevados do substrato.

Proibições Governamentais de Plásticos de Uso Único

A proibição federal progressiva do Canadá que abrange sacolas de caixa, talheres e determinados utensílios de serviço de alimentação desencadeou uma substituição imediata por bandejas de polpa moldada e suportes kraft.[3]Ambiente e Mudanças Climáticas Canadá, "Regulamentos de Proibição de Plásticos de Uso Único: Visão Geral e Conformidade," canada.ca Os restaurantes de serviço rápido adotaram mangas de fibra e faixas de guardanapo, enquanto as redes de supermercados migraram para sacolas kraft reforçadas. As ações de fiscalização em 2024 demonstraram o risco de penalidades para importadores não conformes, consolidando a demanda de longo prazo por alternativas de papel. Os regulamentos excluem os segmentos médico e de acessibilidade, mas sua abrangência supera os compromissos voluntários anteriores, garantindo ganhos de volume sustentados para formatos de papel em contato com alimentos. Os fornecedores de equipamentos relatam reservas recordes para linhas de moldagem de polpa, e os conversores estão adicionando capacidade de revestimento para embrulhos resistentes à gordura.

Aumento nos Volumes de Encomendas do Comércio Eletrônico

A Statistics Canada registrou CAD 63,7 bilhões (USD 49,88 bilhões) em vendas online em 2022, com a receita da fabricação de caixas de papelão atingindo CAD 7,9 bilhões (USD 6,19 bilhões).[4]Statistics Canada, "Vendas de Comércio Eletrônico no Varejo no Canadá," 150.statcan.gc.ca Os centros de distribuição demandam papelão ondulado de tamanho adequado, designs sem frustração e almofadas de papel que reduzem as taxas de peso dimensional. A Cascades Inc. destacou a preferência dos clientes por sistemas de fabricação de caixas sob demanda em seu relatório anual de 2024. O compromisso da Amazon de eliminar almofadas de ar plásticas na América do Norte até o final de 2025 impulsiona ainda mais a demanda por preenchimento de vazios em papel. Os conversores regionais com quantidades de pedidos flexíveis ganham participação à medida que as redes omnicanal fragmentam os tamanhos de remessa e reduzem os prazos de entrega.

Expansão da Cultura de Entrega de Alimentos e Retirada

DoorDash, Uber Eats e SkipTheDishes mantiveram volumes elevados de pedidos além da pandemia, intensificando a necessidade de embalagens que retenham a temperatura e evitem vazamentos. A Associação Canadense de Restaurantes declarou que a retirada representa uma parcela crescente da receita, particularmente em mercados urbanos densos. Clamshells kraft com revestimentos de barreira contra gordura e caixas com janela tornaram-se padrão para kits de refeições premium e cozinhas fantasma. Os conversores utilizam prensas digitais de tiragem curta para habilitar gráficos específicos de cardápio e códigos QR vinculados a programas de fidelidade. Os restaurantes também demandam selos compostáveis, alinhando-se com os programas municipais de resíduos orgânicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Polpa | -0.80% | Nacional, aguda nas províncias dependentes de polpa importada | Curto prazo (≤ 2 anos) |

| Inflação dos Custos de Energia na Fabricação | -0.60% | Nacional, concentrada em Ontário, Quebec e Canadá Atlântico | Médio prazo (2-4 anos) |

| Interrupções no Serviço Ferroviário de Carga | -0.40% | Nacional, crítico para o Canadá Ocidental em direção aos mercados do leste | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Rural Limitada | -0.30% | Norte do Canadá, Canadá Atlântico, regiões rurais das Pradarias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Polpa

A polpa de kraft de madeira macia branqueada do norte oscilou entre USD 1.100 e USD 1.400 por tonelada em 2024-2025, à medida que os compradores asiáticos restringiram a oferta global. Os produtores integrados amortecem a volatilidade por meio de fábricas cativas, mas os independentes sofrem compressão de margens quando os preços contratuais ficam atrás dos aumentos à vista. As gramaturas especiais, incluindo papelão de alta luminosidade para produtos farmacêuticos, dependem de polpa química premium, limitando a substituição por fibra reciclada. Os custos de insumos incertos atrasam as decisões de expansão de capital e obrigam os conversores a negociar cláusulas de repasse que tensionam os relacionamentos com os clientes. As oscilações cambiais adicionam complexidade dada a exposição do setor a transações de polpa denominadas em USD.

Inflação dos Custos de Energia na Fabricação

A eletricidade representa 15-20% das despesas operacionais das fábricas, e a sobretaxa de reforma nuclear de Ontário em 2024 elevou as tarifas industriais, enquanto a Hydro-Québec reduziu sua vantagem de custo ao aumentar as tarifas de grande potência. As fábricas sem cogeração de biomassa, particularmente no Canadá Atlântico, enfrentam maior exposição à volatilidade dos preços do gás natural. Os produtores respondem reduzindo o peso das gramaturas, instalando sistemas de recuperação de calor e acelerando fusões que distribuem os custos fixos de energia por volumes maiores. No entanto, os requisitos de capital para secadores de alta eficiência ou atualizações de turbinas desafiam os pequenos conversores e podem desencadear a racionalização de capacidade em regiões de alto custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Papelão Ondulado Domina em Meio à Inovação em Papéis Especiais

O papelão ondulado capturou 46,19% da participação do mercado de embalagens de papel do Canadá em 2025, impulsionado pelo envio de comércio eletrônico, exportações agrícolas e displays prontos para varejo. Sua estrutura multicamadas oferece resistência ao empilhamento e amortecimento a custo competitivo, garantindo a fidelidade de varejistas omnicanal e expedidores de produtos. Os papéis especiais têm projeção de crescimento a um CAGR de 6,78%, auxiliados por revestimentos de dispersão que resistem à umidade sem laminados de polietileno. O tamanho do mercado de embalagens de papel do Canadá para papéis especiais está pronto para se expandir à medida que os proprietários de marcas buscam folhas antigraxas recicláveis e papéis metalizados para chocolates premium.

Os conversores agora integram revestimentos à base de água em linha que rivalizam com filmes plásticos em embrulhos de alimentos congelados e produtos. A Cascades anunciou uma parceria em 2024 para comercializar papéis de barreira compostáveis, enquanto as fábricas testam aditivos de celulose microfibrilada que permitem caixas mais leves sem sacrificar a resistência. As caixas farmacêuticas especificam cada vez mais papelão branqueado com limites rígidos de extratáveis, enquanto as remessas industriais favorecem o linerboard reciclado alinhado com as metas de sustentabilidade corporativa. Os investimentos em máquinas de papel especial domésticas ampliam a escolha de materiais e reduzem a dependência de importações europeias, apoiando a segurança do fornecimento regional.

Por Tipo de Produto: As Embalagens Rígidas Lideram Enquanto os Formatos Flexíveis se Aceleram

Os formatos rígidos detinham 58,57% da receita de 2025, ancorados por caixas dobráveis e caixas de papelão ondulado usadas em alimentos, bebidas e bens de consumo. As variantes de papelão ondulado vão desde displays de flauta E até contêineres de parede dupla para componentes pesados, enquanto as caixas dobráveis dominam cereais, refeições congeladas e produtos farmacêuticos de venda livre. O tamanho do mercado de embalagens de papel do Canadá para formatos flexíveis é menor, mas está se expandindo a 6,93% à medida que os sachês substituem os potes rígidos em café e petiscos para animais de estimação.

Os papéis flexíveis oferecem economia de peso, capacidade de resselagem e apelo nas prateleiras, aproveitando os avanços em revestimentos termosseláveis e barreiras finas de alumínio. A Mondi ampliou os sachês de papel recicláveis em 2024, visando marcas que estão eliminando laminados multimateriais. Embrulhos e filmes para balas, folhas de liberação para panificação e rótulos sem liner completam a categoria. As marcas buscam reduções nos custos de envio e menores pegadas de carbono ao migrar de latas compostas rígidas para sachês kraft verticais, obrigando os conversores a instalar novas cortadeiras e linhas de sachês.

Por Formato de Embalagem: A Embalagem Secundária Ancora a Demanda Enquanto a Primária Ganha Impulso

As caixas secundárias e bandejas prontas para prateleira comandaram 51,53% de participação em 2025, pois os varejistas valorizam embalagens que funcionam como display e proteção de trânsito. A estabilidade em paletes, a rotulagem logística e a fácil reposição nas prateleiras reforçam a demanda por caixas externas robustas. Os formatos primários têm previsão de crescimento a 6,56% à medida que as marcas diretas ao consumidor investem em caixas de correspondência premium com papel de seda com marca e inserções de polpa moldada.

A participação do mercado de embalagens de papel do Canadá nos formatos primários se beneficia das tendências de unboxing nas redes sociais que transformam a embalagem em um ativo de marketing. As embalagens terciárias permanecem vitais para movimentações em massa, mas os expedidores adotam protetores de borda à base de papel e substituições de fitas para simplificar a reciclagem. A inovação entre formatos borra as fronteiras, com caixas dobráveis servindo tanto como unidade de prateleira quanto como correspondência de comércio eletrônico após pequenas alterações de inserção. As interrupções no serviço ferroviário em 2024 levaram os expedidores do Canadá Ocidental a especificar papelão ondulado de gramatura mais pesada com revestimentos de barreira contra umidade para suportar vibração e condensação em trajetos de longa distância.

Por Setor de Uso Final: Alimentos Lideram Enquanto o Comércio Eletrônico se Acelera

Os alimentos retiveram 27,58% da demanda de 2025, aproveitando a respirabilidade da fibra para produtos e a capacidade de impressão para branding. Os multipacks de bebidas agora usam suportes de lata de fibra que substituem os anéis plásticos, e as redes de café migram para suportes de copo de fibra. O tamanho do mercado de embalagens de papel do Canadá alocado ao comércio eletrônico e varejo está definido para crescer a 6,71% à medida que o supermercado online e o clique e retire convergem. As embalagens de encomendas devem suportar quedas em esteiras e exposição em varandas enquanto carregam branding marcante que substitui a merchandising na loja.

Os cuidados pessoais favorecem caixas de toque suave e relevo, enquanto os setores industrial e eletrônico especificam revestimentos de papelão ondulado antiestático. As caixas de cannabis requerem travas resistentes a crianças que o papelão rígido pode acomodar sob as regras da Health Canada. Os serviços de kits de refeições combinam necessidades de alimentos e comércio eletrônico ao agrupar revestimentos isolados, cartões de receitas e sachês de porções, sustentando a demanda de papel em múltiplos formatos.

Por Gramatura: As Gramaturas Intermediárias Dominam Enquanto as Leves se Expandem

As gramaturas entre 120-250 GSM detinham 38,19% de participação em 2025, impulsionando caixas dobráveis que suportam o enchimento automatizado e o manuseio no varejo. Os papéis abaixo de 70 GSM têm projeção de avanço a um CAGR de 7,11% à medida que as marcas reduzem o peso dos revestimentos internos e filmes de embrulho para reduzir as emissões de frete. O tamanho do mercado de embalagens de papel do Canadá para gramaturas abaixo de 70 GSM suporta sacos de múltiplas paredes que combinam várias camadas finas para atingir a resistência ao estouro.

As atualizações de calandragem aumentam a suavidade e a opacidade para impressão de alta qualidade gráfica em papel mais leve. A Smurfit WestRock comercializou papelão ondulado de micro-flauta usando revestimentos mais finos, reduzindo o material em 10-15% enquanto atende aos padrões de compressão. O papelão acima de 250 GSM permanece crítico para caixas de alimentos congelados que requerem revestimentos de polietileno, embora as inovações em barreiras à base de água possam permitir reduções de espessura. As gramaturas leves também auxiliam as metas de desvio provincial ao reduzir o material que entra nos fluxos de resíduos.

Por Tecnologia de Impressão: A Flexografia Prevalece Enquanto a Digital Ganha Participação

A flexografia representou 42,61% dos gastos de 2025, valorizada pela longevidade das chapas, alta velocidade e tintas à base de água que satisfazem as regras de contato com alimentos. A litografia offset mantém sua posição em caixas dobráveis de alta qualidade gráfica, e o rotogravura permanece para tiragens flexíveis ultra-longas, embora a intensidade de capital limite a adoção. A impressão digital tem previsão de crescimento a 7,23% à medida que os dados variáveis e a personalização em pequenos lotes ganham tração.

A HP fez parceria com conversores canadenses em 2024 para instalar prensas web PageWide capazes de tiragens de volume médio. O setor de embalagens de papel do Canadá aplica módulos digitais em linhas híbridas que depositam cores base via flexografia e depois adicionam códigos QR digitalmente, combinando eficiência de custo com personalização. A impressão digital elimina o desperdício de chapas, reduz os prazos de entrega e diminui a obsolescência, alinhando-se com as metas de sustentabilidade das marcas e de fornecimento just-in-time.

Análise Geográfica

Ontário e Quebec ancoram a maior parte da capacidade nacional graças à proximidade dos consumidores, à abundante energia hidrelétrica e à integração estabelecida de polpa. As fábricas integradas em Windsor-Toronto-Ottawa e Saint-Jean-sur-Richelieu produzem desde linerboard até papelão com revestimento de barreira, enquanto os clusters de co-embalagem atendem às marcas de alimentos e cuidados pessoais.

As regras harmonizadas de responsabilidade estendida do produtor anunciadas em 2024 estimularam novos investimentos em instalações de recuperação de materiais, impulsionando o fornecimento de fibra reciclada para a expansão do tamanho do mercado de embalagens de papel do Canadá em gramaturas recicladas. O restante do Canadá Ocidental está construindo capacidade mais rapidamente, com as fábricas de polpa da Colúmbia Britânica adicionando onduladores e os elevadores de grãos das Pradarias integrando linhas de fabricação de sacos para atender às exportações agrícolas.

As plantas regionais reduzem a exposição a atrasos ferroviários transcontinentais e capitalizam as importações de equipamentos asiáticos pelos portos do Pacífico. O Canadá Atlântico e o Norte do Canadá enfrentam dificuldades com mercados pequenos, custos de energia mais elevados e redes de reciclagem limitadas, restringindo a produção de conteúdo reciclado. As subvenções federais de infraestrutura e os programas territoriais de desvio de resíduos fornecem financiamento inicial para enfardadeiras e logística reversa, mas a distância de frete ainda favorece formatos dobráveis e leves que reduzem custos. As startups de propriedade indígena em Nunavut buscam localizar a produção de caixas dobráveis para embalagens de alimentos tradicionais, representando oportunidades emergentes.

Cenário Competitivo

O setor de embalagens de papel do Canadá é moderadamente concentrado. Cascades Inc., Kruger Inc. e Smurfit WestRock controlam uma grande parcela da capacidade integrada, enquanto dezenas de independentes competem em prazo de entrega, design e serviço regional. Os produtores integrados aproveitam a polpa cativa e a cogeração para amortecer a volatilidade de energia e fibra, e investem em gramaturas de barreira proprietárias que comandam margens premium.

Os independentes se diferenciam por meio de corte de micro-flauta, prototipagem estrutural rápida e capacidade de impressão digital atraente para clientes de bebidas artesanais e alimentos especiais. A adoção de tecnologia acelera a corrida armamentista: a inspeção por visão de máquina em linha reduz o desperdício, enquanto os sistemas de pedidos baseados em nuvem permitem alterações de arte no mesmo dia. A concorrência transfronteiriça de fábricas dos EUA permanece forte sob o CUSMA, mas os conversores canadenses também exportam para os estados do norte dos EUA aproveitando as vantagens cambiais.

A expertise regulatória em conformidade de contato com alimentos forma uma barreira à entrada, mas consultorias especializadas agora ajudam empresas menores a superar lacunas. Os clamshells de polpa moldada patenteados com abas de travamento integradas registrados pela Cascades em 2024 demonstram inovação que elimina fixadores metálicos, simplificando a reciclagem. Enquanto isso, os conversores regionais colaboram com provedores de logística para oferecer armazenagem e montagem de kits, incorporando-se mais profundamente nas cadeias de suprimentos das marcas.

Líderes do Setor de Embalagens de Papel do Canadá

Cascades Inc.

Smurfit WestRock

Graphic Packaging Holding Company

Crown Holdings Inc.

Tetra Pak International SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Cascades anunciou a venda de suas atividades de planta de Embalagens Flexíveis para a Five Star Holding por CAN 31 milhões (USD 22,23 milhões).

- Julho de 2024: A Smurfit Kappa e a WestRock concluíram sua fusão de USD 11,2 bilhões, criando a Smurfit WestRock com capacidade expandida de papelão ondulado no Canadá.

- Junho de 2024: As disposições antigreenwashing da Lei C-59 entraram em vigor, exigindo comprovação para alegações de reciclabilidade em embalagens.

- Maio de 2024: A Colúmbia Britânica implementou seu marco de responsabilidade estendida do produtor, exigindo 75% de recuperação de embalagens de papel até 2026.

Escopo do Relatório do Mercado de Embalagens de Papel do Canadá

O Relatório do Mercado de Embalagens de Papel do Canadá é Segmentado por Tipo de Material (Papel Kraft, Papelão, Papelão Ondulado, Papéis Especiais), Tipo de Produto (Embalagens de Papel Flexíveis e Rígidas), Formato de Embalagem (Primária, Secundária, Terciária), Setor de Uso Final (Alimentos, Bebidas, Saúde, Cuidados Pessoais, Industrial, Comércio Eletrônico, Outros), Gramatura (Abaixo de 70 GSM, 70-120 GSM, 120-250 GSM, Acima de 250 GSM), Tecnologia de Impressão (Flexográfica, Offset, Digital, Rotogravura) e Geografia (Ontário, Quebec, Restante do Canadá Ocidental, Canadá Atlântico, Norte do Canadá). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Papel Kraft |

| Papelão |

| Papelão Ondulado |

| Papéis Especiais |

| Embalagens de Papel Flexíveis | Sachês e Sacos |

| Embrulhos e Filmes | |

| Outras Embalagens de Papel Flexíveis | |

| Embalagens de Papel Rígidas | Caixa Dobrável |

| Caixas de Papelão Ondulado | |

| Outras Embalagens de Papel Rígidas |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial e Eletrônico |

| Comércio Eletrônico e Varejo |

| Outros Setores de Uso Final |

| Abaixo de 70 GSM |

| 70-120 GSM |

| 120-250 GSM |

| Acima de 250 GSM |

| Impressão Flexográfica |

| Litografia Offset |

| Impressão Digital |

| Impressão em Rotogravura |

| Por Tipo de Material | Papel Kraft | |

| Papelão | ||

| Papelão Ondulado | ||

| Papéis Especiais | ||

| Por Tipo de Produto | Embalagens de Papel Flexíveis | Sachês e Sacos |

| Embrulhos e Filmes | ||

| Outras Embalagens de Papel Flexíveis | ||

| Embalagens de Papel Rígidas | Caixa Dobrável | |

| Caixas de Papelão Ondulado | ||

| Outras Embalagens de Papel Rígidas | ||

| Por Formato de Embalagem | Embalagem Primária | |

| Embalagem Secundária | ||

| Embalagem Terciária / de Trânsito | ||

| Por Setor de Uso Final | Alimentos | |

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial e Eletrônico | ||

| Comércio Eletrônico e Varejo | ||

| Outros Setores de Uso Final | ||

| Por Gramatura | Abaixo de 70 GSM | |

| 70-120 GSM | ||

| 120-250 GSM | ||

| Acima de 250 GSM | ||

| Por Tecnologia de Impressão | Impressão Flexográfica | |

| Litografia Offset | ||

| Impressão Digital | ||

| Impressão em Rotogravura | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papel do Canadá?

O mercado está avaliado em USD 20,23 bilhões em 2026 e tem projeção de atingir USD 27,21 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por papelão ondulado no Canadá?

O papelão ondulado já lidera com 46,19% de participação em 2025 e continua a crescer à medida que o comércio eletrônico e as exportações agrícolas se expandem.

Qual segmento está se expandindo mais rapidamente dentro das embalagens de papel?

As embalagens de papel flexíveis têm previsão de crescimento a um CAGR de 6,93% até 2031, impulsionadas por sachês e sacos leves.

Como as proibições federais de plástico influenciam as embalagens de papel?

As proibições redirecionam diretamente as aplicações de serviços de alimentação e varejo para clamshells, bandejas e sacos à base de fibra, consolidando a demanda de longo prazo por papel.

Qual é o papel da impressão digital nas estratégias dos conversores canadenses?

As prensas digitais permitem tiragens curtas e gráficos variáveis, ajudando os conversores a conquistar trabalhos de bebidas artesanais, kits de refeições e materiais promocionais, ao mesmo tempo em que apoiam a sustentabilidade por meio da redução do desperdício de chapas.

Por que os custos de energia são uma preocupação para as fábricas de papel canadenses?

Os preços de eletricidade e gás natural representam até 20% das despesas operacionais, e os recentes aumentos tarifários em Ontário e Quebec comprimem as margens, a menos que as fábricas invistam em cogeração ou eficiência energética

Página atualizada pela última vez em: