Tamanho e Participação do Mercado de Embalagens de Papelão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 297.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 365.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

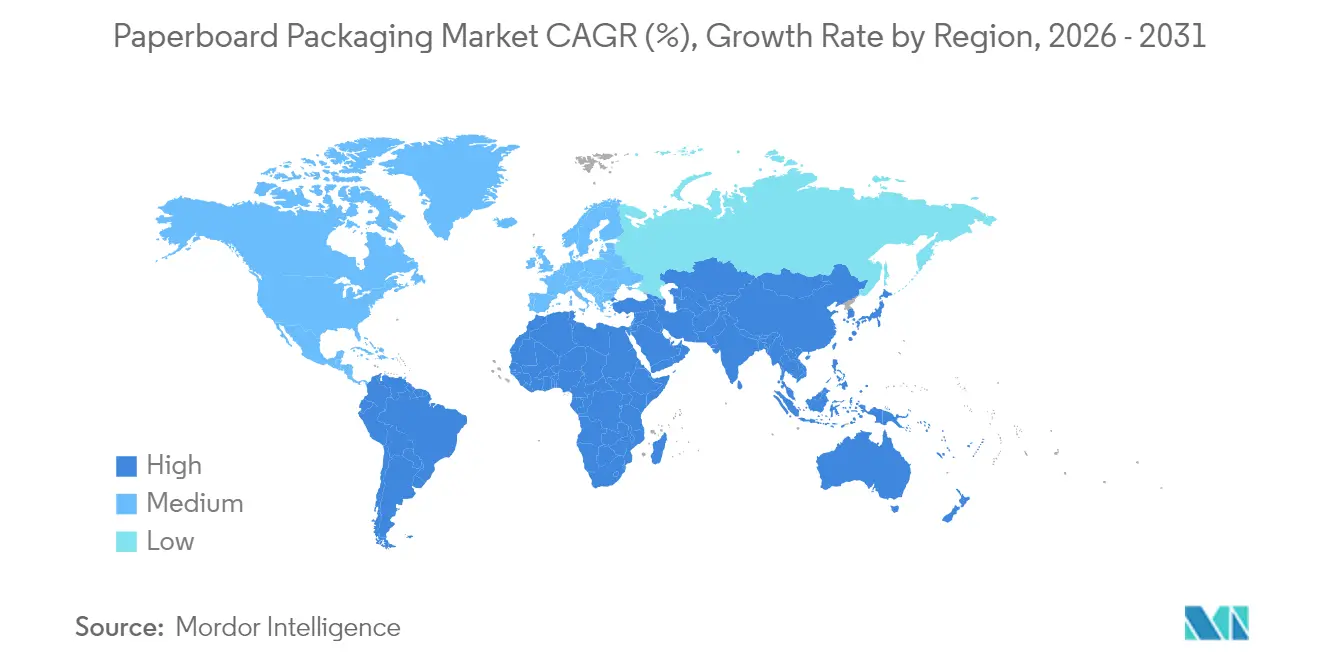

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

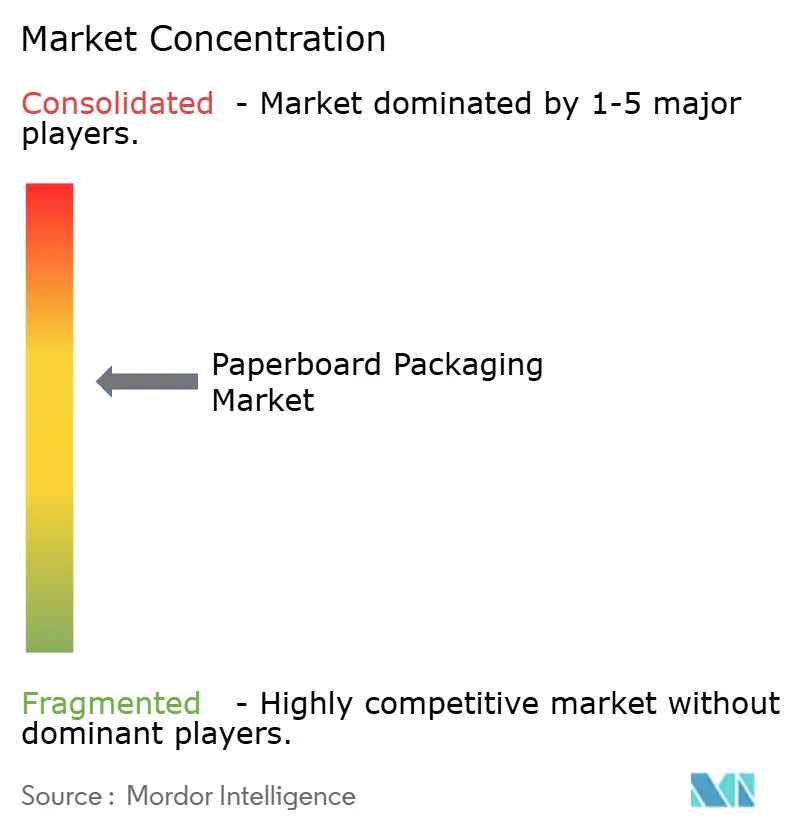

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão por Mordor Intelligence

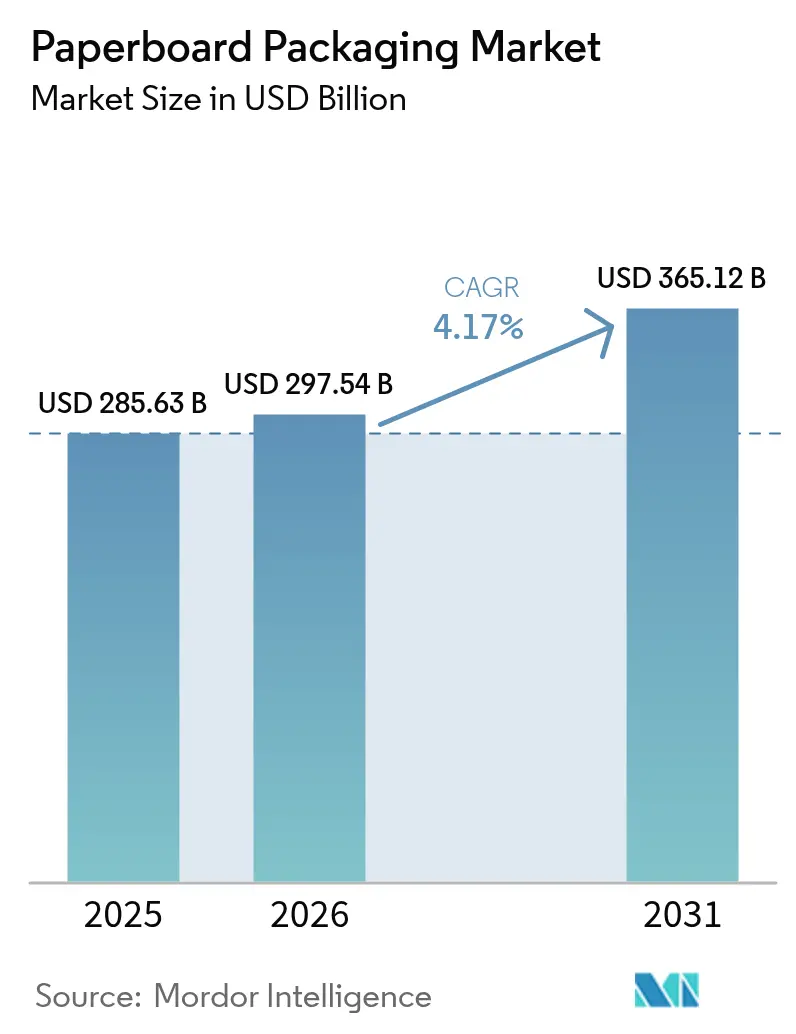

Espera-se que o mercado de Embalagens de Papelão cresça de USD 285,63 bilhões em 2025 para USD 297,54 bilhões em 2026, com previsão de atingir USD 365,12 bilhões até 2031 a um CAGR de 4,17% ao longo de 2026-2031.

O aumento dos volumes do comércio eletrônico, o impulso regulatório favorecendo a fibra em detrimento do plástico e as melhorias contínuas nas tecnologias de redução de peso e conversão digital impulsionam coletivamente a expansão. O forte perfil de custo-benefício da fibra reciclada complementa os compromissos dos varejistas com cadeias de abastecimento circulares, sustentando a demanda apesar das oscilações nos custos das matérias-primas. Os formatos corrugados permanecem a espinha dorsal das redes de atendimento de pedidos, enquanto as caixas dobráveis ganham terreno nas categorias de consumo premium. Os participantes do mercado contrariam a crescente volatilidade dos preços de energia e do papel recuperado investindo em integração vertical e capacidade de celulose em regiões florestais de baixo custo.

Principais Conclusões do Relatório

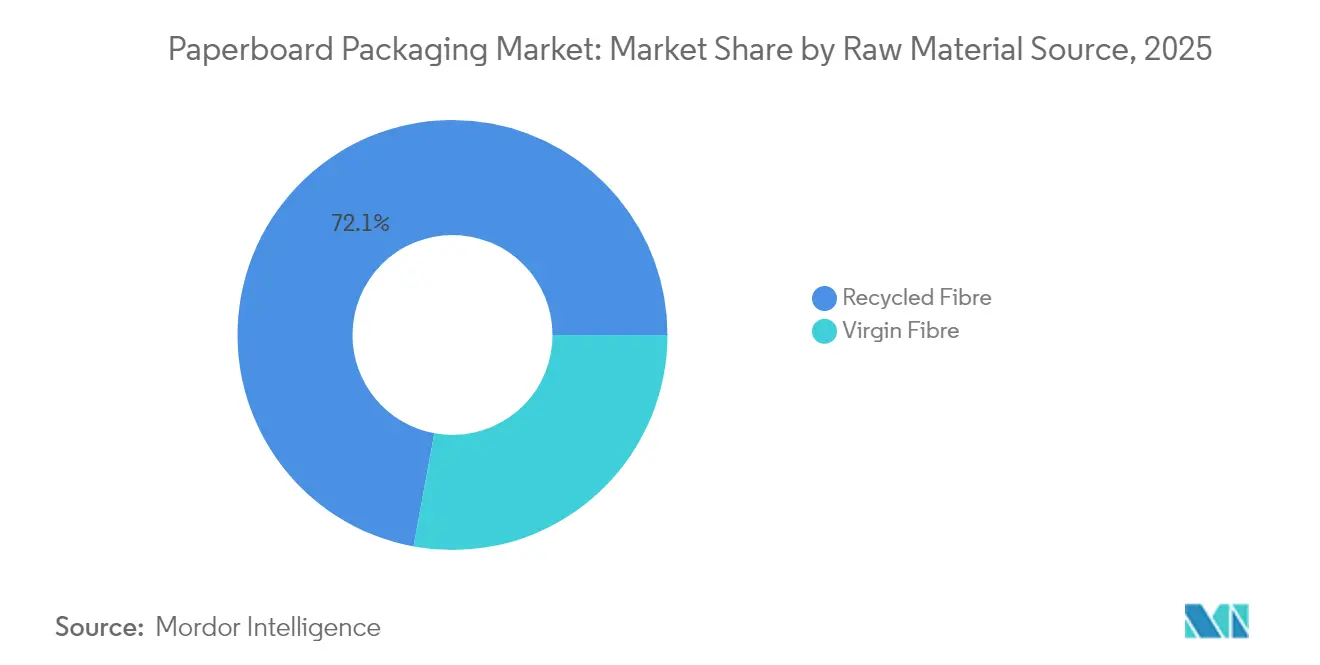

- Por fonte de matéria-prima, a fibra reciclada detinha 72,10% da participação do mercado de embalagens de papelão em 2025, com previsão de expansão a um CAGR de 6,65% até 2031.

- Por tipo de produto, as caixas corrugadas lideraram com 42,10% de participação na receita em 2025, enquanto as caixas dobráveis têm previsão de expansão a um CAGR de 5,55% até 2031.

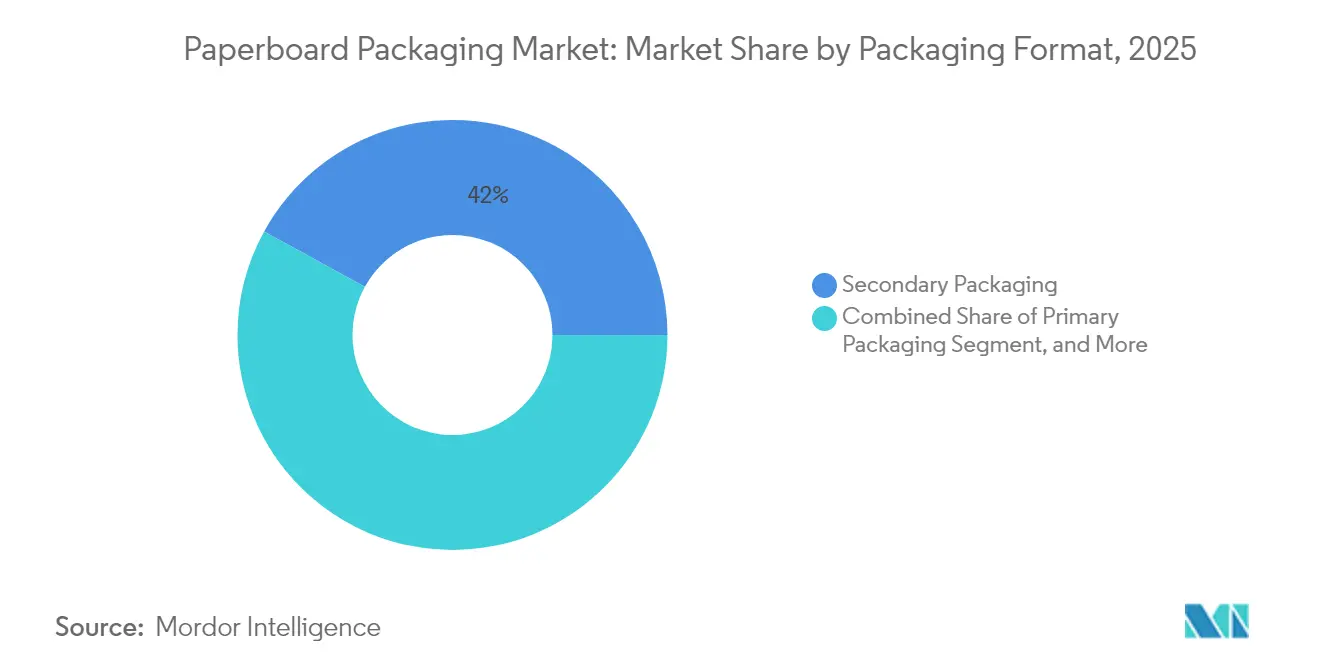

- Por formato de embalagem, a embalagem secundária respondeu por 42,00% do tamanho do mercado de embalagens de papelão em 2025 e está crescendo a um CAGR de 4,95% até 2031.

- Por setor do usuário final, cuidados pessoais e cosméticos está avançando a um CAGR de 5,90% até 2031, superando o segmento de alimentos que manteve 28,10% de participação na receita em 2025.

- Por Geografia, a Ásia-Pacífico deverá registrar o CAGR mais rápido de 6,78% até 2031, enquanto a América do Norte comandou uma participação de receita de 38,55% em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do comércio eletrônico impulsionando a demanda por envio corrugado | +1.8% | Global (foco na América do Norte e Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Regulamentações de substituição de plástico favorecem embalagens de fibra | +0.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações de redução de peso que reduzem os custos logísticos | +0.7% | Global (adoção antecipada em mercados desenvolvidos) | Médio prazo (2-4 anos) |

| Rápido crescimento de alimentos e bebidas embalados na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Impressão personalizada sob demanda habilitada por IA | +0.8% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Boom da celulose de eucalipto da América Latina reduzindo o custo da fibra virgem | +0.6% | Impacto global no fornecimento, com produção regional na América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Eletrônico Impulsionando a Demanda por Envio Corrugado

A penetração do varejo online exige contêineres de envio mais resistentes e com dimensões otimizadas, capazes de suportar múltiplos pontos de contato. Os produtores de caixas capturaram pedidos crescentes combinando perfis de canelura de alto desempenho com ferramentas de design em tempo real que adaptam a embalagem à geometria da SKU. O aumento de preço de USD 70 por tonelada da Packaging Corporation of America no início de 2025 ilustrou um equilíbrio tenso entre oferta e demanda. Os modelos de venda direta ao consumidor reforçam ainda mais a necessidade de espaço de branding nas embalagens externas, incentivando os conversores a integrar módulos de impressão digital de alto padrão gráfico. As tecnologias de etiquetas inteligentes que suportam monitoramento de localização e impacto agora são enviadas em liners corrugados, criando valor além da proteção.

Regulamentações de Substituição de Plástico Favorecem Embalagens de Fibra

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exige 90% de reciclabilidade até 2030, acelerando a transição de plásticos multicamadas para formatos de fibra recicláveis.[1]União Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," eur-lex.europa.eu Os estados norte-americanos replicam estruturas de responsabilidade estendida do produtor, enquanto vários mercados da Ásia-Pacífico elaboram estatutos semelhantes. Os produtores respondem com revestimentos de barreira à base de dispersão e formulações quimicamente resistentes à gordura sem PFAS que protegem os alimentos enquanto mantêm a repulpabilidade. As marcas utilizam essas soluções para cumprir compromissos públicos de sustentabilidade e evitar os próximos impostos sobre plásticos.

Inovações de Redução de Peso que Reduzem os Custos Logísticos

A microcanelura, a orientação aprimorada das fibras e os revestimentos de nanocelulose reduzem a gramagem do papelão em 15-20% sem comprometer a resistência ao empilhamento. Ensaios em fábricas da Sappi confirmam ganhos de dois dígitos no volume de carga por caminhão que se traduzem em economias de frete e menor intensidade de carbono. À medida que as transportadoras ampliam a precificação por peso dimensional, os remetentes do comércio eletrônico priorizam embalagens secundárias com eficiência de espaço. A redução de peso, portanto, oferece duplo incentivo: alívio imediato de custos e progresso em direção às metas de emissões.

Rápido Crescimento de Alimentos e Bebidas Embalados na Ásia-Pacífico

A demanda por embalagens no Vietnã tem previsão de atingir USD 3,5 bilhões até 2026 com um CAGR de 9,73%, espelhando o apetite da classe média por alimentos de conveniência.[2]Associação de Embalagens do Vietnã, "Perspectivas do Mercado de Embalagens do Vietnã 2026," vietnampackaging.org O aumento da penetração de restaurantes de serviço rápido amplifica os volumes de contêineres de uso único, enquanto os governos regionais proíbem cada vez mais os plásticos não recicláveis. Os fabricantes de embalagens de papelão capitalizam esse impulso lançando tigelas de macarrão compostáveis e caixas de salgadinhos resistentes à gordura, adaptadas aos climas tropicais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio sobre desmatamento e fornecimento de fibra | -0.6% | Global (foco em regiões tropicais) | Médio prazo (2-4 anos) |

| Volatilidade dos custos de papel recuperado e energia | -0.4% | Global (variação regional) | Curto prazo (≤ 2 anos) |

| Recuo das marcas em relação aos compromissos de sustentabilidade | -0.5% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Embalagens flexíveis de plástico erodindo a participação de mercado | -0.3% | Global (foco em alimentos e bebidas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio sobre Desmatamento e Fornecimento de Fibra

A implementação do Regulamento de Desmatamento da União Europeia obriga as fábricas a rastrear a madeira até parcelas verificadas como livres de desmatamento após dezembro de 2020, adicionando custos de auditoria e expondo cadeias de abastecimento não conformes a proibições de importação.[3]Conselho de Administração Florestal, "Implementação do Regulamento de Desmatamento da União Europeia," fsc.org As multinacionais estendem os mesmos protocolos mundialmente, efetivamente globalizando a conformidade. Os conversores de menor porte enfrentam encargos administrativos desproporcionais, impulsionando-os para a certificação coletiva ou parcerias verticais com proprietários de plantações. Os prêmios pagos por toras certificadas aumentam o ponto de equilíbrio para determinadas categorias, comprimindo as margens até que os sistemas de custódia da cadeia amadureçam.

Volatilidade dos Custos de Papel Recuperado e Energia

Os preços de referência da fibra recuperada dobraram no primeiro trimestre de 2024, enquanto a volatilidade do gás natural inflacionou as despesas de polpação e secagem. As fábricas se protegem por meio de contratos de fornecimento e projetos de cogeração, mas as oscilações nos insumos ainda distorcem os resultados trimestrais e complicam os acordos de preços de longo prazo. Alguns operadores garantem celulose virgem de eucalipto da América Latina para contrabalançar as escassez de reciclados, auxiliados pela expansão de capacidade da Suzano de R$ 1,66 bilhão (USD 19 milhões) concluída em janeiro de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Matéria-Prima: Dominância do Reciclado Impulsiona a Sustentabilidade

A fibra reciclada garantiu uma participação de 72,10% no mercado de embalagens de papelão em 2025, sustentada por extensas redes de coleta seletiva e tecnologias de destintagem em maturação. Este segmento também tem previsão de registrar um CAGR de 6,65%, superando as categorias virgens devido a créditos regulatórios vinculados a metas de circularidade. O tamanho do mercado de embalagens de papelão para as categorias recicladas tem previsão de ampliar à medida que as marcas exigem conteúdo mínimo pós-consumo para SKUs de alto volume. A fibra virgem mantém relevância onde a qualidade visual impecável ou alta resistência à umidade é obrigatória, como caixas de presente de cosméticos e cartões blister farmacêuticos.

Os investimentos contínuos em silvicultura de plantio de baixo custo reforçam a liderança do reciclado. O novo complexo brasileiro de eucalipto da Suzano fornece 2,55 milhões de t/ano de celulose de alto brilho que se mistura perfeitamente com correntes de material recuperado, reduzindo os custos médios de matéria-prima para fábricas globais. A certificação por meio do FSC e do PEFC diferencia ainda mais as folhas recicladas, permitindo aos conversores adicionar reivindicações de carbono neutro que ressoam com os consumidores conscientes do meio ambiente. A resultante segurança de fornecimento e alavancagem de branding mantêm a fibra reciclada na vanguarda do mercado de embalagens de papelão.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Produto: Caixas Corrugadas Lideram a Transformação Digital

As caixas corrugadas capturaram 42,10% de participação na receita em 2025, impulsionadas por picos na frequência de remessas vinculados ao varejo omnichannel. Barreiras de umidade integradas e microcaneluras resistentes ao esmagamento permitem que essas caixas atravessem sistemas automatizados de triagem com danos mínimos, reforçando sua indispensabilidade. As caixas dobráveis, embora menores em tonelagem, prometem o CAGR mais rápido de 5,55%, pois as capacidades de alto padrão gráfico se alinham com o posicionamento premium de alimentos e cuidados pessoais. O tamanho do mercado de embalagens de papelão para caixas dobráveis tem previsão de expandir em paralelo com a demanda por embalagens prontas para prateleira que combinam impressão vívida com maior reciclabilidade.

Na frente da inovação, o EnviroRAP™ da Greif apresenta formatos de embalagem de material único que substituem os envelopes laminados mantendo a reciclabilidade na coleta seletiva. O progresso paralelo em corrugadores digitais permite que os conversores imprimam dados variáveis na velocidade de prensa, suportando temas sazonais localizados ou colaborações com influenciadores. Essa flexibilidade diferencia as soluções corrugadas dentro do mercado de embalagens de papelão e sustenta sua liderança como a força motriz da distribuição.

Por Formato de Embalagem: Embalagem Secundária Equilibra Função e Sustentabilidade

A embalagem secundária respondeu por 42,00% do tamanho do mercado de embalagens de papelão em 2025, refletindo seu papel fundamental na proteção de mercadorias ao longo de cadeias logísticas estendidas. O crescimento continua a um CAGR de 4,95% à medida que os remetentes ajustam as dimensões das caixas para reduzir as taxas de preenchimento e as emissões. As inovações na geometria da embalagem e na espessura do papelão permitem o empilhamento duplo de paletes sem comprometimento estrutural, atraindo empresas de bens de consumo de movimentação rápida sensíveis a custos. Por outro lado, as embalagens primárias enfrentam concorrência mais acirrada de embalagens flexíveis leves, pressionando os conversores a adicionar vernizes táteis e recursos de fácil abertura para preservar a presença nas prateleiras.

As linhas NatureMailer e Climaliner Plus da Ranpak ressaltam os avanços em embalagens de trânsito que integram isolamento e preenchimento de vazios em embalagens recicláveis na coleta seletiva. As SKUs específicas para comércio eletrônico combinam sensores de etiquetas inteligentes com portais de engajamento do consumidor por código QR, ampliando as propostas de valor além do simples acondicionamento. Essas ofertas diferenciadas fortalecem o segmento secundário contra incursões de substratos alternativos no mercado de embalagens de papelão.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor do Usuário Final: Cuidados Pessoais Impulsionam a Inovação Premium

Os alimentos retiveram a maior fatia de 28,10% do conjunto de receitas de 2025 graças a rigorosos padrões de segurança e ao rápido crescimento do segmento de comida para viagem, mas o impulso do CAGR agora se inclina para cuidados pessoais e cosméticos a 5,90%. As marcas de beleza enxergam as caixas dobráveis táteis e em relevo como parte integrante dos rituais de desembalagem, recompensando os conversores capazes de incorporar folhas metálicas sem comprometer a reciclabilidade. O conhecimento da Graphic Packaging em cápsulas de café migrou para embalagens de amostras de fragrâncias, ilustrando a transferência de tecnologia entre categorias.

A área da saúde permanece um contribuidor estável; os códigos de serialização exigidos em carteiras blister farmacêuticas reforçam a demanda por papelão virgem impecável com tolerâncias de impressão exigentes. Os fabricantes de eletrônicos priorizam revestimentos antiestáticos e inserções de precisão que protegem os dispositivos enquanto comunicam credenciais de sustentabilidade. Coletivamente, essas dinâmicas diversificam os fluxos de receita e mitigam a exposição a oscilações cíclicas de categoria única, consolidando a resiliência do mercado final dentro do mercado de embalagens de papelão.

Análise Geográfica

A América do Norte comandou 38,55% de participação na receita em 2025, impulsionada por redes integradas de fibra recuperada e mandatos estaduais de redução de plástico que direcionam os conversores para soluções recicláveis na coleta seletiva. A aquisição de papelão para embalagens da Packaging Corporation of America por USD 1,8 bilhão reforça a capacidade regional, evidenciando a consolidação que aproveita as economias de escala. Os serviços de entrega no mesmo dia dos varejistas estimulam ainda mais a demanda por remetentes corrugados do tamanho certo, ajudando o mercado de embalagens de papelão a sustentar um crescimento de um dígito médio apesar dos ventos contrários dos custos de energia.

A Ásia-Pacífico representa a arena de expansão mais rápida, registrando um CAGR de 6,78% até 2031, à medida que os lares urbanos compram mais itens básicos embalados e refeições de serviço rápido. As ordens de exportação da China especificam cada vez mais embalagens de trânsito à base de fibra, enquanto a indústria local do Vietnã mira USD 3,5 bilhões em receita de embalagens até 2026. Os governos regionais incorporam cláusulas de economia circular em novas diretrizes de resíduos, concedendo concessões tarifárias a importadores de folhas recicladas. Esses instrumentos de política, aliados à mão de obra de baixo custo e à expansão do varejo online, transformam a Ásia-Pacífico no motor de crescimento do mercado de embalagens de papelão.

A Europa sustenta inovações em materiais sustentadas por regulamentações como o PPWR e o EUDR, que reforçam os padrões de reciclabilidade e fornecimento. A atualização de máquinas de EUR 500 milhões (USD 587,73 milhões) da Sappi aumenta a capacidade revestida leve, enquanto a série de aquisições da Mondi amplia a presença de caixas dobráveis em grupos de bens de consumo. As altas taxas de recuperação e a receptividade dos consumidores a ecolabels mantêm uma base robusta, embora a demanda macroeconômica lenta modere o crescimento em tonelagem. Ainda assim, os rigorosos obstáculos de conformidade criam uma barreira que favorece os participantes estabelecidos no mercado de embalagens de papelão.

Cenário Competitivo

O setor permanece moderadamente fragmentado, mas a velocidade de fusões e aquisições está aumentando à medida que os líderes buscam alcance geográfico e acesso a matérias-primas em circuito fechado. A aquisição de EUR 8,2 bilhões (USD 9,64 bilhões) da DS Smith pela International Paper fortalece as participações em corrugado europeu, enquanto a fusão de USD 20 bilhões da Smurfit-WestRock cria uma potência transatlântica com amplitude inédita da fábrica ao mercado. Os novos participantes do mercado se diferenciam por meio de revestimentos especializados e conversão habilitada por IA, mas as vantagens de escala em compras de fibra e frete ainda inclinam as curvas de custo a favor das multinacionais.

Estrategicamente, a integração vertical é o tema predominante. Os investimentos em celulose na América Latina abastecem as fábricas norte-americanas, mitigando os picos de preços do papel recuperado e garantindo a consistência da qualidade. Simultaneamente, os conversores automatizam as trocas de linha e implantam gêmeos digitais para otimizar a manutenção de ativos, reduzindo o tempo de inatividade e elevando a produção por hora de trabalho. Os registros de propriedade intelectual para sensores de embalagem inteligente aumentaram no Escritório de Patentes e Marcas Registradas dos Estados Unidos em 2025, sinalizando um novo campo de batalha competitivo enraizado em recursos ricos em dados.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patentes de Tecnologia de Embalagem Inteligente," uspto.gov

Os players regionais especializados permanecem relevantes ao dominar a regulamentação local e a proximidade com o cliente, particularmente em nichos de alta barreira como inserções farmacêuticas e embalagens de kits de refeição com controle de temperatura. No entanto, o impulso da consolidação sugere que as cinco principais empresas poderão superar uma participação combinada de 55% até o final da década, direcionando o mercado de embalagens de papelão para uma estrutura mais concentrada sem eliminar espaço para inovadores ágeis.

Líderes do Setor de Embalagens de Papelão

International Paper Company

Smurfit WestRock

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Packaging Corporation of America registrou vendas líquidas de USD 2,0 bilhões no primeiro trimestre de 2025, refletindo uma demanda resiliente por corrugado.

- Março de 2025: A Graphic Packaging anunciou receita de USD 2,2 bilhões no primeiro trimestre de 2025 com o aumento das vendas sustentáveis de serviços de alimentação.

- Fevereiro de 2025: Os reguladores europeus aprovaram a aquisição de EUR 8,2 bilhões (USD 9,64 bilhões) da DS Smith pela International Paper.

- Janeiro de 2025: A Suzano concluiu uma expansão de celulose de eucalipto de R$ 1,66 bilhão (USD 1,88 bilhão).

Escopo do Relatório do Mercado Global de Embalagens de Papelão

O estudo do mercado global de embalagens de papelão acompanha a demanda pelos principais produtos de embalagens de papelão, como papelão corrugado, caixas dobráveis e outros produtos de embalagem em papel. O preço da matéria-prima, ou seja, o papel e o papelão para os produtos de papel, é considerado juntamente com as tendências de consumo, importação e exportação e os preços médios para chegar à receita do mercado.

O Mercado de Soluções de Embalagens de Papelão é Segmentado por Categoria (Papelão para Caixa Dobrável, Papelão para Contêiner e Outras Categorias), por Tipo de Produto (Caixas Dobráveis, Caixas Corrugadas e Outros Tipos), por Setor do Usuário Final (Alimentos, Bebidas, Saúde, Cuidados Pessoais, Cuidados Domésticos, Produtos Elétricos e Outros Setores de Usuário Final) e por Geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Itália e Restante da Europa), Ásia-Pacífico (China, Japão, Índia e Restante da Ásia-Pacífico), América Latina (Brasil, Argentina, México, Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul, Restante do Oriente Médio e África)). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para todos os Segmentos Acima.

| Fibra Virgem |

| Fibra Reciclada |

| Caixas Dobráveis |

| Caixas Corrugadas |

| Caixas Rígidas |

| Outros Tipos de Produto |

| Embalagem Primária |

| Embalagem Secundária |

| Envio de Trânsito / Comércio Eletrônico |

| Alimentos |

| Bebidas |

| Saúde |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos |

| Elétrico e Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Fonte de Matéria-Prima | Fibra Virgem | ||

| Fibra Reciclada | |||

| Por Tipo de Produto | Caixas Dobráveis | ||

| Caixas Corrugadas | |||

| Caixas Rígidas | |||

| Outros Tipos de Produto | |||

| Por Formato de Embalagem | Embalagem Primária | ||

| Embalagem Secundária | |||

| Envio de Trânsito / Comércio Eletrônico | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Saúde | |||

| Cuidados Pessoais e Cosméticos | |||

| Cuidados Domésticos | |||

| Elétrico e Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papelão em 2026?

É avaliado em USD 297,54 bilhões com um CAGR projetado de 4,17% até 2031.

Qual material detém a maior participação?

A fibra reciclada detém 72,10% da receita de 2025 graças aos sistemas de coleta estabelecidos e aos créditos regulatórios.

O que impulsiona o rápido crescimento na Ásia-Pacífico?

O crescimento do consumo da classe média em expansão, a penetração do comércio eletrônico e as políticas governamentais de economia circular impulsionam um CAGR de 6,78% até 2031.

Por que as caixas corrugadas são tão dominantes?

Elas suportam o atendimento omnichannel com resistência estrutural, superfícies de branding e integrações de etiquetas inteligentes em evolução.

Qual segmento de uso final está crescendo mais rapidamente?

As embalagens de cuidados pessoais e cosméticos estão avançando a um CAGR de 5,90%, pois as marcas buscam caixas dobráveis premium e sustentáveis.

Página atualizada pela última vez em: