Tamanho e Participação do Mercado de Embalagens Comestíveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 691.05 Milhões de dólares |

| Tamanho do Mercado (2030) | 987.72 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

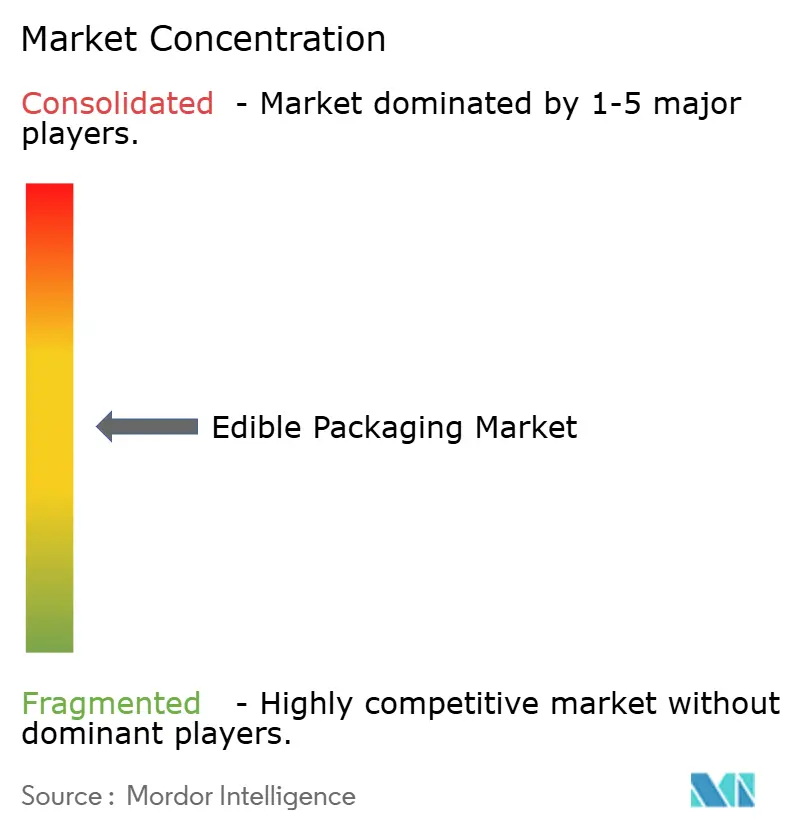

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Comestíveis por Mordor Intelligence

O tamanho do mercado de embalagens comestíveis é avaliado em USD 691,05 milhões em 2025 e tem previsão de atingir USD 987,72 milhões até 2030, avançando a um CAGR de 7,41%. Regras mais rígidas sobre plásticos de uso único, fluxos de capital ESG ampliados e melhorias nas tecnologias de barreira de base vegetal estão acelerando o crescimento da demanda. Filmes de origem vegetal respondem pela maior parte das implantações atuais, à medida que a aceitação do consumidor por formatos de origem biológica aumenta e os compradores corporativos buscam progresso visível em direção às metas de economia circular. Os desenvolvedores de produtos estão utilizando compósitos habilitados por nanotecnologia para reduzir a diferença de desempenho em relação aos plásticos de petróleo, enquanto processos de impressão 3D e revestimento camada por camada estão abrindo formatos personalizados para aplicações de alto valor em alimentos, nutracêuticos e farmacêuticos. Os custos iniciais permanecem mais elevados do que os materiais convencionais, porém a economia do ciclo de vida está melhorando à medida que as taxas de descarte aumentam, os mecanismos de precificação de carbono se expandem e os proprietários de marcas quantificam os ganhos reputacionais de portfólios livres de plástico. Os aportes de capital de risco e os fundos de venture corporativo estão, portanto, financiando linhas-piloto maiores e impulsionando iterações mais rápidas na ciência de formulação, empurrando o mercado de embalagens comestíveis em direção à escala comercial.

Principais Conclusões do Relatório

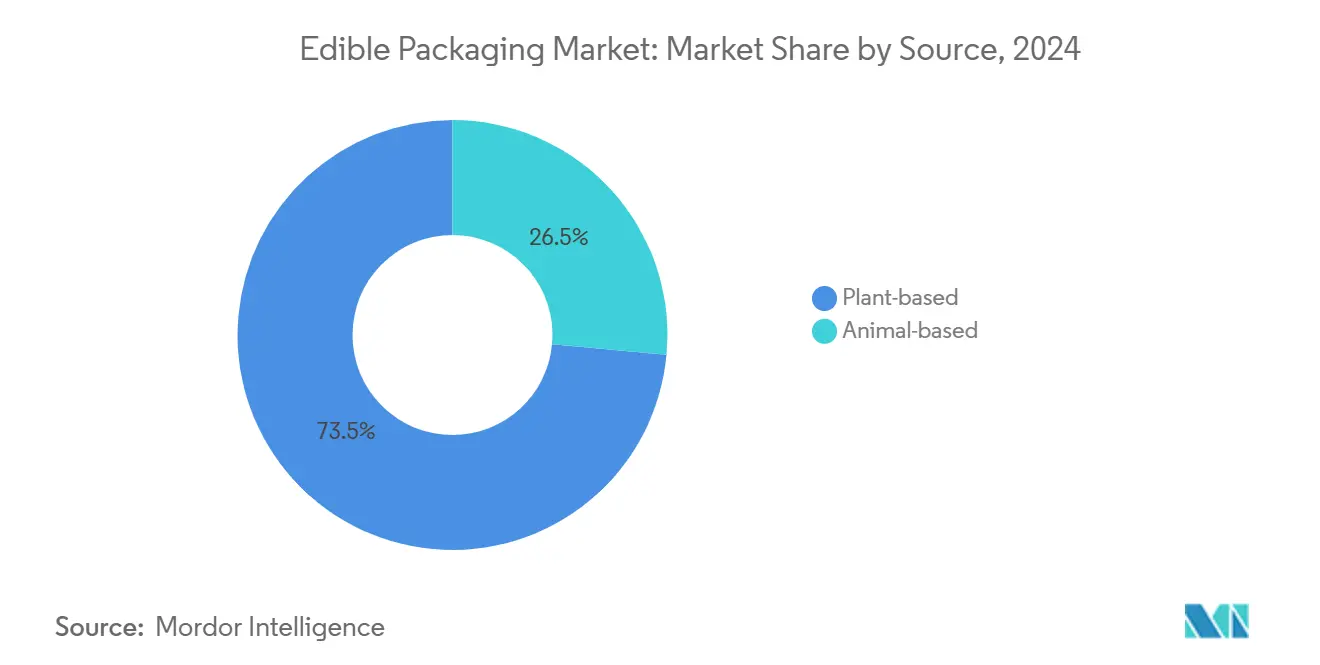

- Por fonte, os materiais de base vegetal lideraram com 73,53% da participação do mercado de embalagens comestíveis em 2024, enquanto as fontes de base animal ficam atrás devido a restrições de oferta e éticas.

- Por matéria-prima, as proteínas capturaram 45,62% da participação do tamanho do mercado de embalagens comestíveis em 2024; os polissacarídeos têm previsão de crescer a um CAGR de 10,34% até 2030.

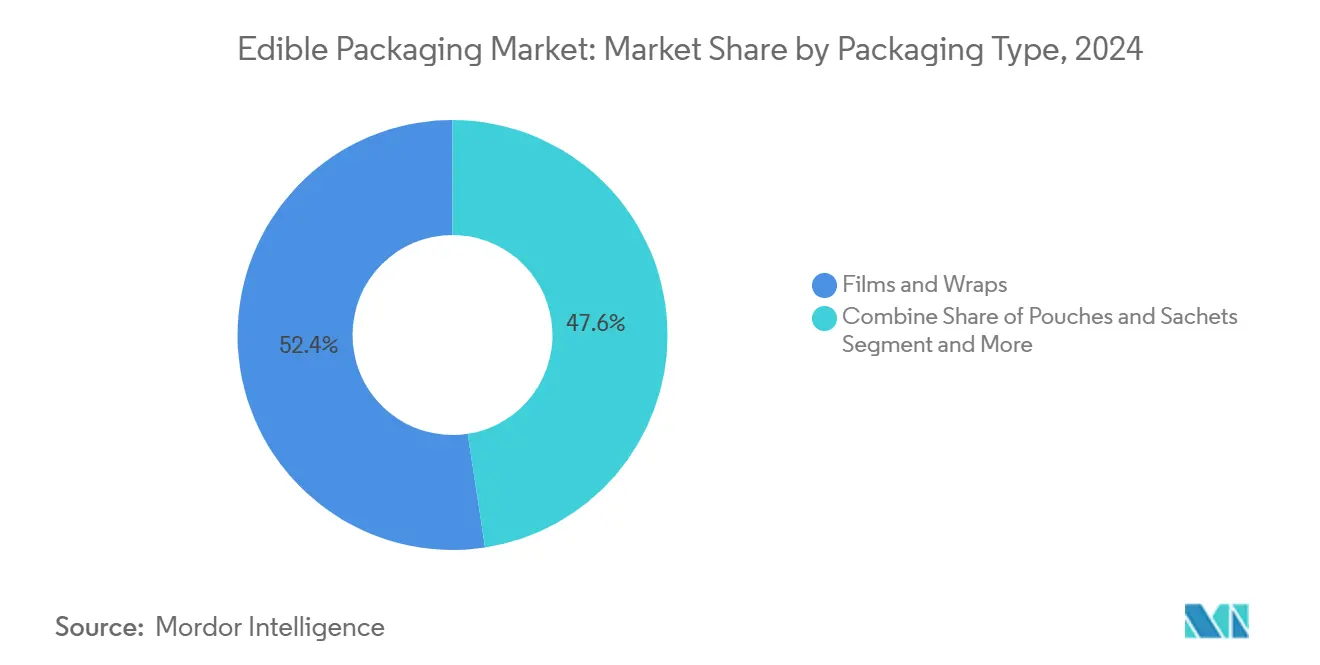

- Por tipo de embalagem, filmes e envoltórios detiveram 52,42% da participação de receita em 2024, enquanto revestimentos e membranas estão se expandindo a um CAGR de 9,32% até 2030.

- Por uso final, o segmento de alimentos respondeu por 35,23% do tamanho do mercado de embalagens comestíveis em 2024; as aplicações farmacêuticas e nutracêuticas estão crescendo a um CAGR de 11,01%.

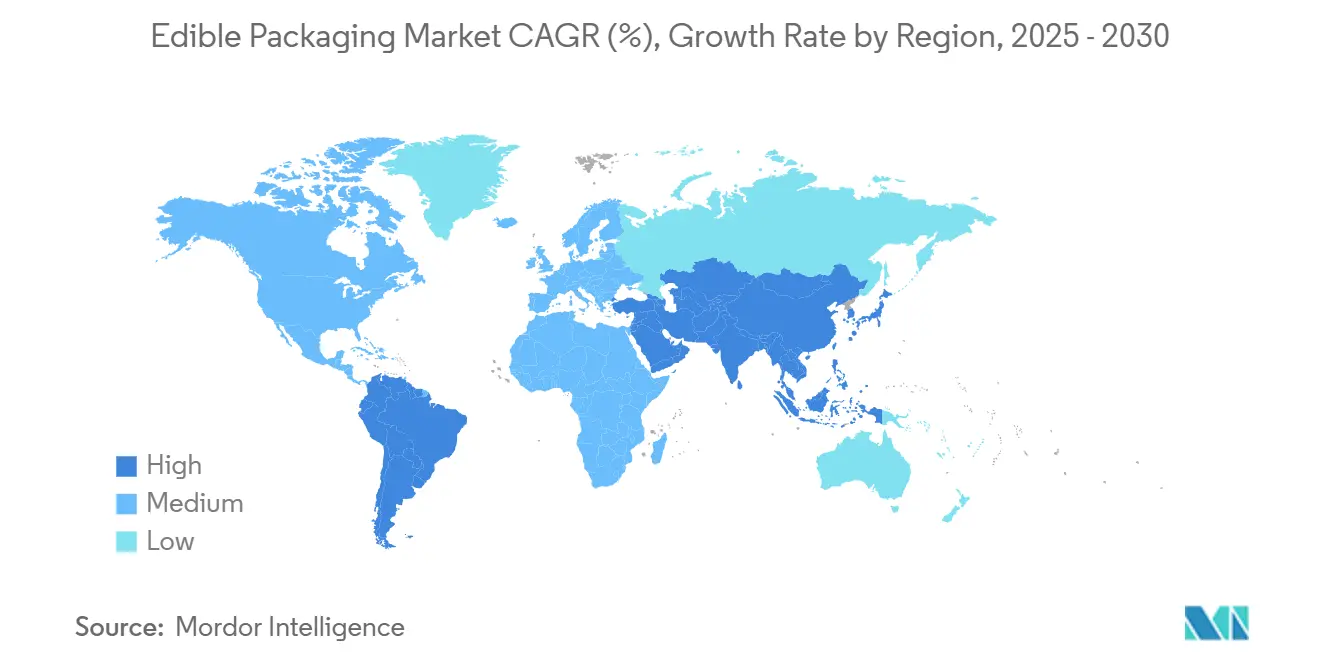

- Por região, a América do Norte dominou com 32,45% de participação no mercado de embalagens comestíveis em 2024, enquanto a Ásia-Pacífico registra o maior CAGR projetado de 10,85% até 2030.

Tendências e Perspectivas do Mercado Global de Embalagens Comestíveis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibição de plásticos de uso único e regulamentação de apoio | +1.8% | Global, adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda do consumidor por embalagens sustentáveis | +1.5% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Necessidade de prolongar a vida útil e reduzir o desperdício de alimentos | +1.2% | Global, altamente relevante em mercados emergentes | Médio prazo (2-4 anos) |

| Integração de bioativos em revestimentos | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços na impressão 3D de alimentos para embalagens personalizadas | +0.6% | América do Norte e Europa, usos de nicho | Longo prazo (≥ 4 anos) |

| Aumento no financiamento vinculado a ESG | +0.8% | Global, concentrado em polos de venture capital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de Plásticos de Uso Único e Regulamentação de Apoio

Os governos estão eliminando gradualmente os plásticos convencionais com medidas como a Diretiva de Plásticos de Uso Único da União Europeia e estatutos semelhantes já promulgados em mais de sessenta países. A orientação da FDA de 2024 esclareceu os caminhos de segurança para formatos comestíveis, reduzindo a incerteza de aprovação nos Estados Unidos. As regras atualizadas da China, em vigor a partir de janeiro de 2025, reconhecem os filmes comestíveis para aplicações em serviços de alimentação, tornando a conformidade regulatória mais simples no maior mercado consumidor do mundo. Incentivos financeiros como créditos fiscais e licenciamento mais rápido melhoram ainda mais o caso de negócios.

Crescente Demanda do Consumidor por Embalagens Sustentáveis

Uma pesquisa global de 2024 constatou que 67% dos consumidores com menos de 35 anos estão dispostos a pagar um prêmio por embalagens comestíveis, em comparação com 23% em 2019. As categorias de confeitaria e snacks registram a maior aceitação, pois a embalagem passa a fazer parte da experiência de consumo. As principais marcas de alimentos alinham suas compras com metas de emissão líquida zero, traduzindo compromissos de sustentabilidade em pedidos concretos. Questões de sabor, textura e alergias ainda influenciam a intenção de compra, de modo que os formuladores investem em agentes mascarantes e substratos livres de alérgenos para ampliar o alcance.

Necessidade de Prolongar a Vida Útil e Reduzir o Desperdício de Alimentos

Revestimentos comestíveis à base de polissacarídeos prolongam a vida útil de produtos frescos em 20-35%, reduzindo o desperdício onde a refrigeração é limitada. [1]Neus Teixidó, "Fundamentos de Revestimentos Comestíveis e Combinação com Agentes de Biocontrole," mdpi.com Dado que o desperdício de alimentos supera USD 1 trilhão por ano, mesmo reduções moderadas de deterioração geram economias materiais para produtores e varejistas. Formulações que incorporam óleos essenciais oferecem benefícios antimicrobianos ativos, e sistemas de liberação controlada mantêm a qualidade dos produtos sem infraestrutura de refrigeração.

Integração de Bioativos em Revestimentos

As técnicas de encapsulamento agora mantêm a viabilidade de probióticos durante o armazenamento e liberam nutrientes após a ingestão. Os filmes comestíveis também carregam ativos farmacêuticos, melhorando a adesão do paciente em comparação com comprimidos. Os fabricantes de alimentos utilizam matrizes ricas em antioxidantes para aprimorar a nutrição dos produtos sem alterar as receitas, garantindo diferenciação competitiva nas prateleiras de alimentos funcionais.[2]Maria Baldassarre e Giulia De Marco, "Revestimentos Comestíveis para Conservação de Peixes," pmc.ncbi.nlm.nih.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com plásticos convencionais | -2.1% | Global, agudo em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Desempenho mecânico e de barreira limitado | -1.3% | Global, desafiador em climas úmidos | Longo prazo (≥ 4 anos) |

| Desafios de conformidade com alérgenos e restrições alimentares | -0.8% | Global, mais rigoroso na UE e na América do Norte | Médio prazo (2-4 anos) |

| Sensibilidade à umidade e temperatura na cadeia de frio | -0.6% | Global, crítico em regiões tropicais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Plásticos Convencionais

Os filmes comestíveis atualmente custam de duas a três vezes mais do que o polietileno devido a insumos especializados e baixos volumes. Controles de processo complexos em torno de umidade e esterilidade adicionam despesas de capital. Os benefícios de escala estão surgindo, mas permanecem desiguais porque as formulações variam amplamente por aplicação. O aumento das taxas de aterro sanitário e a precificação de carbono reduzem a diferença no custo total de propriedade, embora a mudança varie por região e perfil do comprador.

Desempenho Mecânico e de Barreira Limitado

As taxas de transmissão de vapor d'água para muitos filmes comestíveis ainda são 10-50 vezes maiores do que as do polietileno, restringindo o uso em cadeias de suprimentos úmidas. Compósitos nano-reforçados agora reduzem essa diferença para 20-30%, porém os custos aumentam proporcionalmente. Os desenvolvedores equilibram maior rigidez com a manutenção da comestibilidade, frequentemente utilizando híbridos multicamadas que complicam a revisão regulatória e o aumento de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Forte Crescimento para Materiais de Base Vegetal

Os substratos de base vegetal detêm 73,53% da participação do mercado de embalagens comestíveis em 2024, impulsionados por matérias-primas abundantes como amido de milho, glúten de trigo e celulose. As opções de origem animal representam 26,47% e permanecem de nicho onde preferências religiosas ou veganas restringem a adoção. As variantes vegetais avançam a um CAGR de 8,45% até 2030, à medida que subprodutos agroalimentares entram em fluxos de valorização circular. O tamanho do mercado de embalagens comestíveis para formatos de base vegetal deve se ampliar de forma constante à medida que revestimentos de proteína de microalgas e matrizes de bagaço de frutas passam do piloto para a produção, adicionando propriedades antioxidantes e antimicrobianas que elevam o desempenho de vida útil. [3]Luisa López-Ortiz, "Revestimento Comestível Composto de Goma Arábica e Hidrocoloides de Casca de Manga," mdpi.com

As proteínas animais mantêm papéis em filmes farmacêuticos premium devido a perfis de dissolução previsíveis e alta resistência à tração. Camadas de gelatina e caseína oferecem liberação confiável de carga útil para aplicações de liberação de fármacos ou nutrientes. Desafios éticos de fornecimento e custo mantêm o volume modesto, porém esses atributos comandam preços premium onde o desempenho é primordial. Estruturas compostas que combinam polissacarídeos vegetais com gelatina de peixe ou proteína de soro de leite ilustram caminhos híbridos que aproveitam os pontos fortes de ambas as fontes enquanto mitigam as limitações de materiais únicos.

Por Matéria-Prima: Dominância das Proteínas com Impulso dos Polissacarídeos

As proteínas respondem por 45,62% da participação do mercado de embalagens comestíveis em 2024, refletindo capacidade superior de formação de filmes e integridade mecânica. A zeína de milho e os isolados de soja permanecem como materiais de base, embora as proteínas de ervilha e algas estejam escalando para atender às reivindicações livres de alérgenos e veganas. Os polissacarídeos registram o maior crescimento a um CAGR de 10,34%, sustentados por melhorias em quitosana, alginato e pectina que adicionam ações antimicrobianas e barreiras de oxigênio. O tamanho do mercado de embalagens comestíveis para filmes de polissacarídeos está definido para se expandir rapidamente à medida que reforços de nano-quitosana ou nanocelulose elevam a resistência e a resistência à umidade a níveis próximos aos do plástico.

Os lipídios permanecem úteis em camadas de controle de umidade, porém a sensibilidade à oxidação restringe a vida útil em cadeias de suprimentos quentes. A inovação se concentra em laminados multicamadas que intercalam barreiras lipídicas entre películas de proteína ou polissacarídeo. Os depósitos de patentes descrevem pilhas de bicamadas onde estratos internos de proteína fornecem resistência e lipídios cerosos externos bloqueiam a entrada de água, reduzindo a diferença de desempenho em relação ao polietileno enquanto preservam a comestibilidade.

Por Tipo de Embalagem: Filmes Lideram, Revestimentos Crescem Rapidamente

Filmes e envoltórios responderam por 52,42% da participação do mercado de embalagens comestíveis em 2024, pois as linhas de extrusão se adaptam facilmente de resinas plásticas para resinas de base biológica. Sistemas integrados de impressão de rótulos e laminação já instalados em conversores favorecem o bobinado de filmes. Revestimentos e membranas crescem a um CAGR de 9,32%, aproveitando processos de pulverização ou imersão que revestem produtos frescos ou alimentos preparados em linha, economizando material e frete em comparação com embalagens discretas. O tamanho do mercado de embalagens comestíveis para revestimentos se beneficia da adoção por varejistas de supermercados de formatos de embalagem mínima para atingir metas de redução de plástico.

Nano-revestimentos camada por camada depositam camadas sequenciais de polissacarídeo e proteína com apenas nanômetros de espessura, produzindo altas barreiras de gás com adição de peso desprezível. Sachês, saquinhos e tampas solúveis em água ocupam espaços de nicho, como bebidas instantâneas ou kits de tempero, onde a própria embalagem se dissolve durante o uso. Inovações de selagem a quente em misturas de amido agora permitem vedações herméticas verdadeiras, ampliando o potencial para inserções em refeições prontas e condimentos em porções controladas.

Por Indústria de Uso Final: Alimentos Mantém a Liderança, Farmacêutico Acelera

As aplicações em alimentos capturaram 35,23% do tamanho do mercado de embalagens comestíveis em 2024, lideradas por produtos frescos, confeitaria e snacks, onde a embalagem aumenta a conveniência e reduz o desperdício. Refeições prontas para consumo e kits de salada agora testam revestimentos antimicrobianos que adicionam dois ou mais dias à vida útil, proporcionando aos varejistas janelas de comercialização mais longas. Os usos em bebidas permanecem emergentes, com tampas solúveis e revestimentos internos para copos comestíveis em fase de testes piloto.

Os usos farmacêuticos e nutracêuticos crescem a um CAGR de 11,01%. Filmes orais finos entregam IFAs com dissolução rápida, deglutição mais simples e dosagem controlada, ideais para cuidados pediátricos e geriátricos. Os cuidados pessoais permanecem de nicho, mas batons comestíveis e comprimidos de pasta de dente ilustram os primeiros movimentos em direção a embalagens ingeríveis. Os setores de ração animal e agropecuário estão explorando revestimentos comestíveis que adicionam micronutrientes ou probióticos diretamente na embalagem de ração, embora os volumes permaneçam experimentais.

Análise Geográfica

A América do Norte lidera com 32,45% de participação no mercado de embalagens comestíveis em 2024, graças a orientações regulatórias claras, P&D robusto e amplos recursos de investimento em sustentabilidade. O arcabouço da FDA emitido em 2024 oferece aos processadores uma rota definida para aprovação, reduzindo o risco de projeto para os conversores. A alta conscientização ambiental dos consumidores e os fortes compromissos dos varejistas impulsionam os pedidos de compra. Startups como a Apeel Sciences garantem investimentos estratégicos de grandes redes de supermercados que buscam maior vida útil e redução de perdas.

A Ásia-Pacífico registra o CAGR mais rápido de 10,85% até 2030, à medida que as populações urbanas e os níveis de renda crescem. As regulamentações da China de 2025 permitem expressamente utensílios de serviço comestíveis em restaurantes, estimulando a construção de capacidade local. O Japão e a Coreia do Sul aproveitam setores avançados de tecnologia alimentar e consumidores dispostos a experimentar formatos inovadores. A Índia traz abundantes matérias-primas agrícolas, porém a sensibilidade a preços permanece um obstáculo, de modo que os desenvolvedores visam primeiro exportações de alto valor e redes de hospitalidade. A Austrália combina forte sentimento ambiental com metas governamentais de eliminação de plásticos, criando demanda de adotantes iniciais.

A Europa mantém uma grande participação sustentada pelos mandatos da Diretiva de Plásticos de Uso Único, políticas de economia circular e programas de ecolabels. A Alemanha e o Reino Unido abrigam os principais clusters de pesquisa focados em nanocompósitos de barreira, enquanto o setor gourmet da França valoriza envoltórios comestíveis premium que integram sabores. Os exportadores de produtos agrícolas da Itália experimentam revestimentos de quitosana para reduzir o desperdício durante o transporte de longa distância. A adoção emergente no Oriente Médio e na África está relacionada à cobertura limitada de cadeia de frio, onde os revestimentos comestíveis prolongam a vida útil de frutas e vegetais sem refrigeração. A América do Sul explora sinergias de fornecimento entre culturas abundantes e a demanda local por embalagens, embora a volatilidade macroeconômica modere os grandes desembolsos de capital.

Cenário Competitivo

O mercado de embalagens comestíveis permanece consolidado. Startups trazem soluções inovadoras de algas marinhas, algas e resíduos de frutas, enquanto conversores de filmes estabelecidos adaptam suas linhas para resinas de base biológica. O impulso de financiamento é forte; a Notpla escalou do laboratório para linhas comerciais de folhas após seu aporte de 2024, enquanto a AlterPacks canaliza capital semente para formatos de restaurantes de serviço rápido. A diferenciação tecnológica centra-se no controle de umidade, barreiras de oxigênio e carregamento de bioativos sem comprometer a comestibilidade.

As alianças estratégicas sustentam a entrada no mercado. Os inovadores de materiais fazem parceria com embaladores contratados para testar filmes em condições reais de processamento, reduzindo o risco da transição de escala. Os braços de venture corporativo de marcas globais de alimentos adquirem participações minoritárias para garantir direitos de embalagem de primeiro movimento. Os depósitos de propriedade intelectual se concentram em bicamadas nano-reforçadas, antioxidantes de microalgas e liberação controlada de probióticos, indicando um pipeline de embalagens funcionais além da proteção básica.

A otimização de processos visa reduzir custos. Linhas de fundição contínua com secagem em linha reduzem o consumo de energia, enquanto a extração enzimática de proteínas vegetais de fluxos de resíduos reduz as despesas com insumos brutos. Os fabricantes também exploram a integração vertical no fornecimento de matérias-primas, especialmente onde a rastreabilidade da cadeia de suprimentos reforça as narrativas de marca. As barreiras de entrada no mercado incluem testes de conformidade para divulgação de alérgenos e a obtenção de embalagens mecanicamente sólidas nas faixas de umidade típicas da logística global.

Líderes da Indústria de Embalagens Comestíveis

Tipa Corp Ltd.

Nagase America LLC (Nagase & Co., Ltd.)

Evoware (PT. Evogaia Karya Indonesia)

Notpla Limited

TSUKIOKA FILM PHARMA CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Loliware obteve assistência técnica do Fundo Climático Subnacional para um projeto de embalagem de algas marinhas na Guatemala.

- Outubro de 2024: A AlterPacks captou USD 1,6 milhão para acelerar formatos de base vegetal para restaurantes de serviço rápido e redes de entrega de alimentos.

- Setembro de 2024: A Notpla Limited garantiu GBP 20 milhões (USD 22,6 milhões) em financiamento Série A+ para escalar linhas de embalagem de algas marinhas e desenvolver variantes bioativas.

- Maio de 2024: A GO-Eco avançou em barreiras de óxido de grafeno que poderiam substituir as PFAS em embalagens de alimentos.

Escopo do Relatório Global do Mercado de Embalagens Comestíveis

A embalagem comestível é uma solução sustentável projetada para ser consumida ou biodegradada, comumente fabricada a partir de fontes de base vegetal ou animal. A embalagem comestível funciona como alternativa à embalagem plástica e ajuda a reduzir o desperdício de plástico, pois tudo é consumido ou biodegradado. Ela ajuda a reduzir o desperdício e diminui a necessidade de reciclagem. Pesquisa e desenvolvimento (P&D) contínuos são realizados pelos fornecedores que operam no mercado para oferecer melhores produtos em conformidade com os requisitos da indústria de uso final. Espera-se que o mercado de embalagens comestíveis experimente mais inovação nos próximos anos, e fusões e aquisições são esperadas na indústria. Novas marcas ganharam tração nos últimos anos devido à qualidade de suas ofertas.

O mercado de embalagens comestíveis é segmentado por fonte (vegetal e animal), matéria-prima (proteína, polissacarídeos, lipídios e outras matérias-primas), indústria de uso final (alimentos, bebidas e farmacêutico) e Geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, França, Itália e Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Base vegetal |

| Base animal |

| Proteínas |

| Polissacarídeos |

| Lipídios |

| Composto / Multicamada |

| Outros Materiais |

| Filmes e Envoltórios |

| Sachês e Saquinhos |

| Revestimentos e Membranas |

| Tampas e Coberturas |

| Outros Tipos de Embalagem |

| Alimentos |

| Bebidas |

| Farmacêutico e Nutracêutico |

| Cosméticos e Cuidados Pessoais |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Fonte | Base vegetal | ||

| Base animal | |||

| Por Matéria-Prima | Proteínas | ||

| Polissacarídeos | |||

| Lipídios | |||

| Composto / Multicamada | |||

| Outros Materiais | |||

| Por Tipo de Embalagem | Filmes e Envoltórios | ||

| Sachês e Saquinhos | |||

| Revestimentos e Membranas | |||

| Tampas e Coberturas | |||

| Outros Tipos de Embalagem | |||

| Por Indústria de Uso Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico e Nutracêutico | |||

| Cosméticos e Cuidados Pessoais | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens comestíveis?

O mercado é avaliado em USD 691,05 milhões em 2025 e tem previsão de se aproximar de USD 1 bilhão até 2030 a um CAGR de 7,41%.

Qual material de fonte domina as embalagens comestíveis atualmente?

Os substratos de base vegetal dominam com 73,53% de participação em 2024, graças às cadeias de suprimentos agrícolas estabelecidas e à crescente aceitação dos consumidores.

Por que os revestimentos são o tipo de embalagem de crescimento mais rápido?

As tecnologias de pulverização e imersão utilizam menos material do que as embalagens discretas, aumentam a vida útil e se integram facilmente às linhas de processamento de alimentos existentes, sustentando um CAGR de 9,32% até 2030.

Qual região está se expandindo mais rapidamente em embalagens comestíveis?

A Ásia-Pacífico registra o maior crescimento projetado de 10,85% de CAGR até 2030 devido a regulamentações favoráveis, urbanização e crescente conscientização ambiental.

Qual é a principal barreira para uma adoção mais ampla de embalagens comestíveis?

Os custos de produção atuais permanecem de 2 a 3 vezes mais altos do que os plásticos tradicionais, embora a queda das taxas de descarte de plásticos e a melhoria das economias de escala estejam reduzindo essa diferença.

Como os bioativos estão influenciando o crescimento do mercado?

O encapsulamento de probióticos, vitaminas ou farmacêuticos em filmes comestíveis cria embalagens funcionais que comandam preços mais altos e abrem novas aplicações em saúde e bem-estar.

Página atualizada pela última vez em: