Tamanho e Participação do Mercado de Computação Afetiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 118.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 339.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

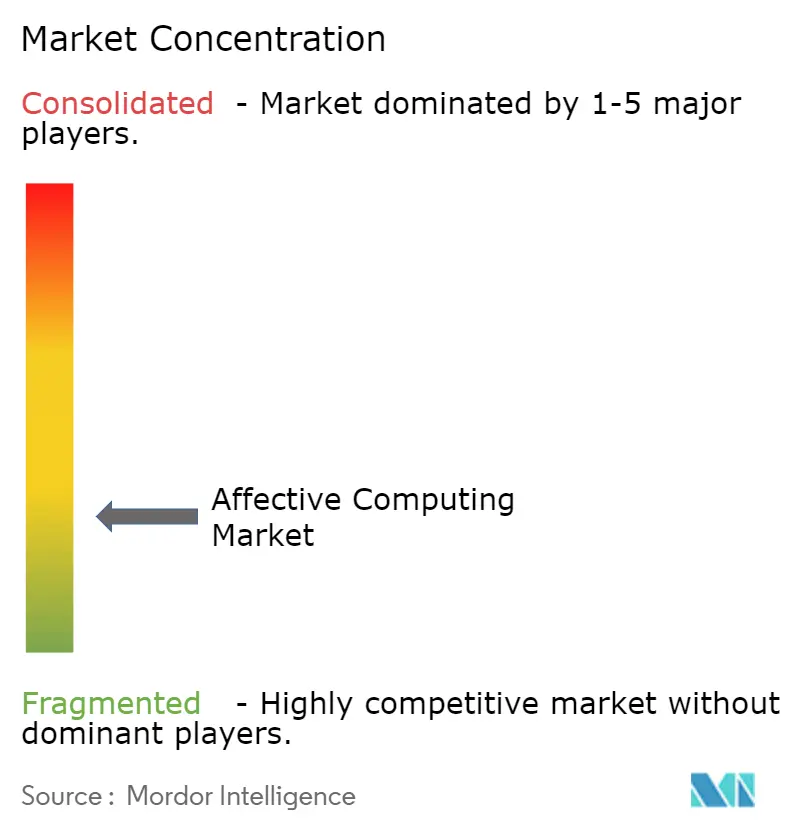

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Afetiva por Mordor Intelligence

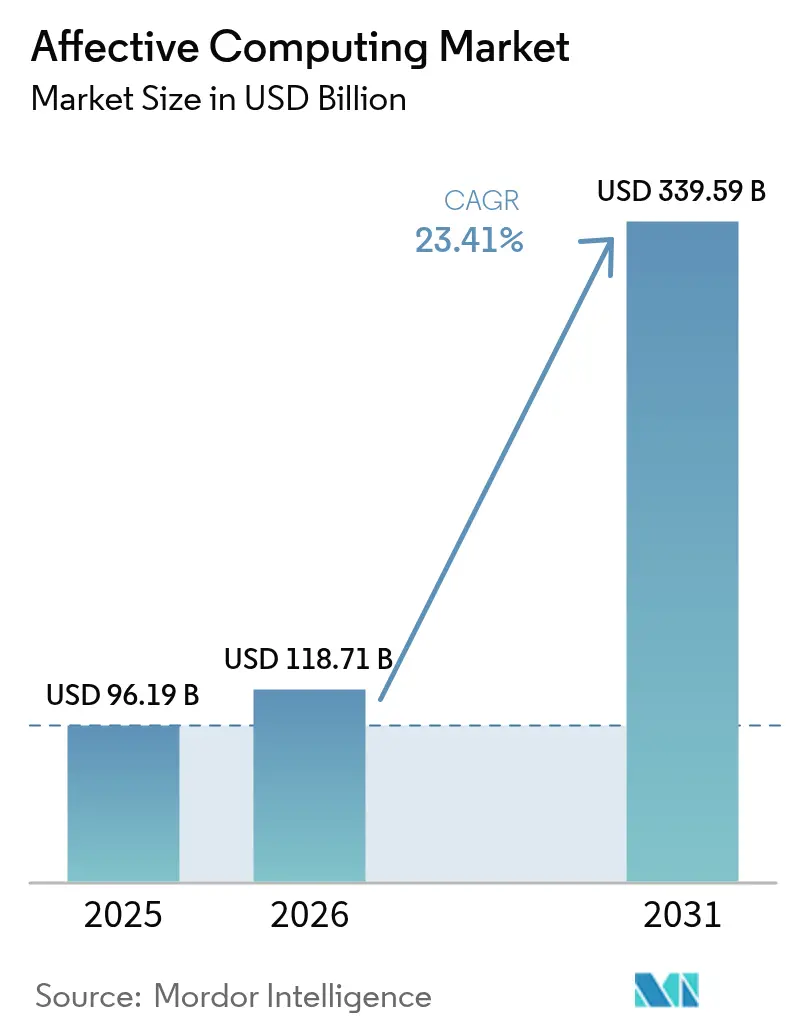

O tamanho do Mercado de Computação Afetiva foi avaliado em USD 96,19 bilhões em 2025 e estima-se que cresça de USD 118,71 bilhões em 2026 para atingir USD 339,59 bilhões até 2031, a um CAGR de 23,41% durante o período de previsão (2026-2031). Os desenvolvedores estão incorporando chipsets de IA embarcados que reduzem a latência e o consumo de energia, análises multimodais que combinam sinais faciais, vocais e fisiológicos, e implantações com prioridade para a borda que reduzem preocupações com privacidade e entregam inteligência emocional em tempo real em eletrônicos de consumo. O impulso também vem da ampliação dos casos de uso em saúde e automotivo, onde os dados emocionais melhoram os resultados de saúde mental e elevam a segurança na cabine. Os custos dos componentes de hardware caíram acentuadamente — os preços de sensores e câmeras recuaram 18% em 2024 — ampliando a base de dispositivos capazes de hospedar algoritmos de emoção. A regulamentação regional molda as estratégias de entrada no mercado: regras rígidas da União Europeia limitam certas aplicações no ambiente de trabalho, enquanto estruturas relativamente permissivas na América do Norte e na Ásia incentivam ampla experimentação, criando roteiros de produtos distintos para os fornecedores do mercado de computação afetiva.

Principais Conclusões do Relatório

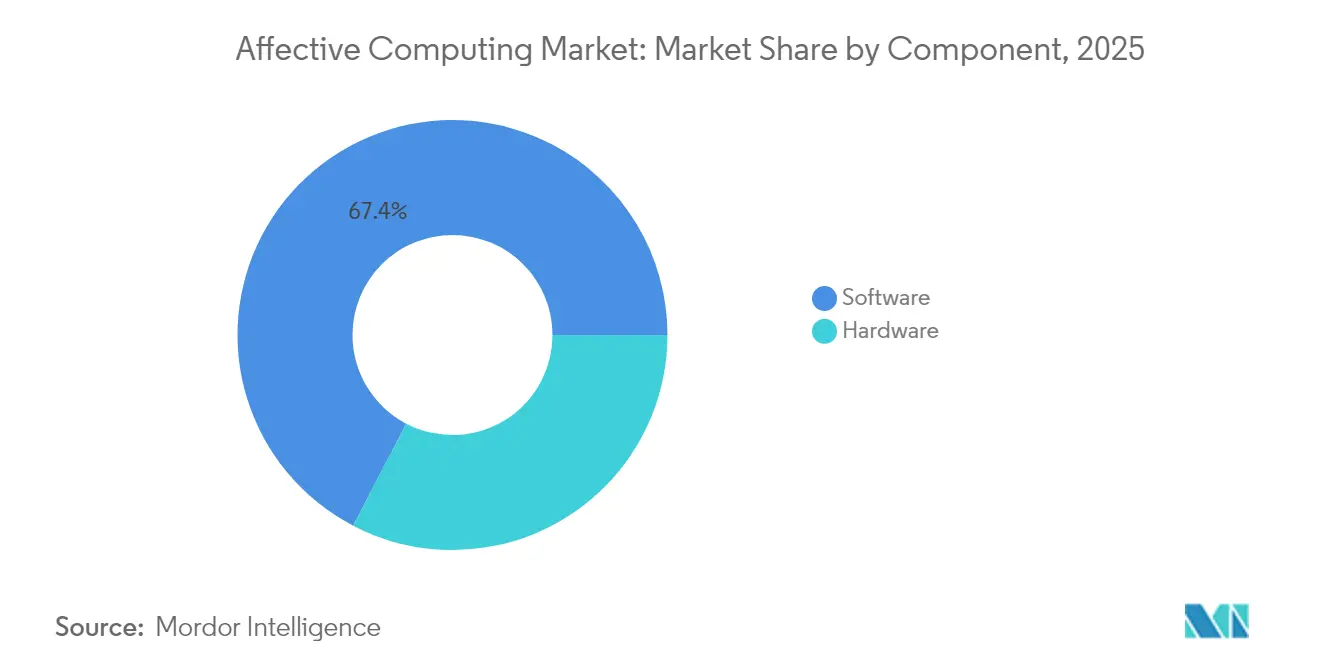

- Por componente, o segmento de software detinha 67,35% da participação do mercado de computação afetiva em 2025 e avança a um CAGR de 25,25% até 2031.

- Por setor de usuário final, a saúde liderou com 67,35% de participação na receita em 2025, enquanto o automotivo registra o CAGR mais rápido de 27,90% até 2031.

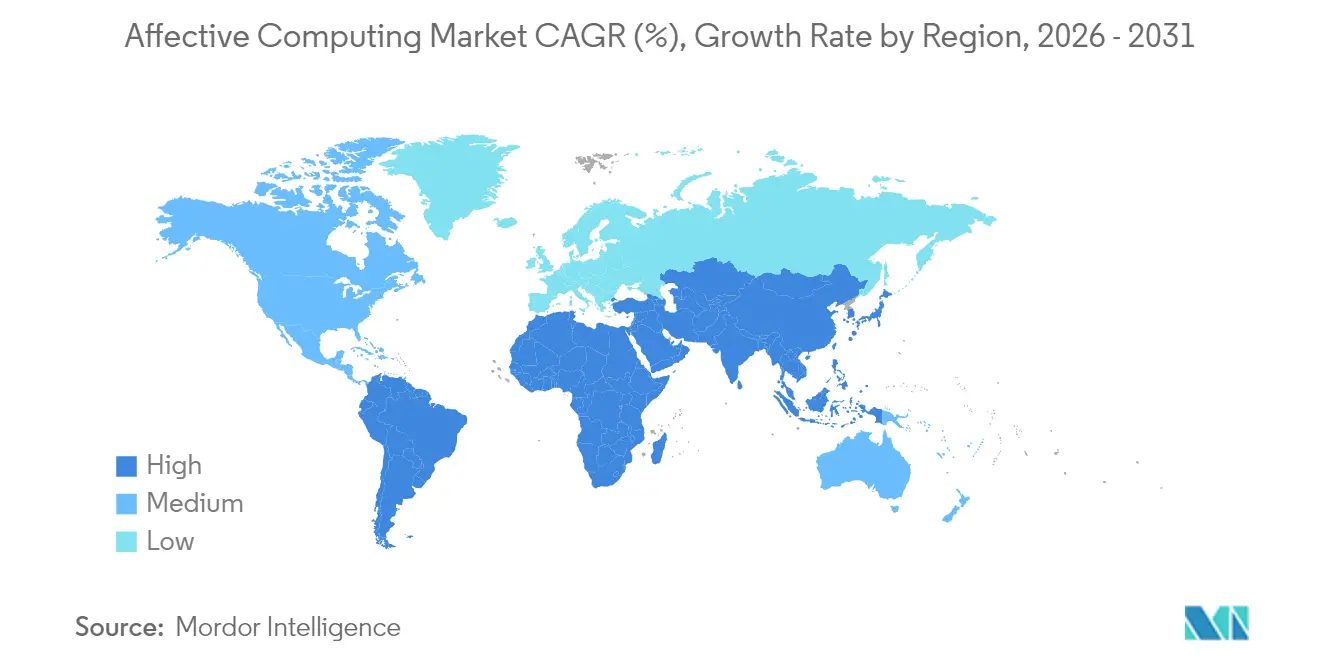

- Por geografia, a América do Norte capturou 37,55% do tamanho do mercado de computação afetiva em 2025; a Ásia-Pacífico deve expandir-se a um CAGR de 26,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação Afetiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das capacidades de IA embarcada | +5.2% | Global, mais forte na América do Norte e no Leste Asiático | Médio prazo (2 a 4 anos) |

| Análises de emoção multimodais em centros de experiência de varejo | +4.3% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Mandatos de fabricantes de equipamentos originais automotivos para monitoramento na cabine | +3.8% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Aumento nos reembolsos de telessaúde para registro de emoções de pacientes | +3.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Pontuação de sentimento de voz em centrais de atendimento | +2.9% | Ásia-Pacífico, expansão global | Curto prazo (≤2 anos) |

| Testes A/B de emoção em plataformas de streaming de mídia | +2.6% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Análises de Emoção Multimodais em Centros de Experiência de Varejo

Os varejistas combinam sinais faciais, tom vocal e sinais fisiológicos para criar recomendações de produtos sensíveis ao contexto. Um estudo revisado por pares constatou que adicionar emojis e feedback de expressão facial às avaliações de comércio eletrônico elevou a intenção de compra e o prazer em 27% em comparação com formatos somente de texto.[1]Intel Corporation, "A Intel Amplia Liderança em PCs com IA e Computação de Borda na CES 2025," intel.com Mecanismos de aprendizado por reforço neuro-simbólico que ajustam preços em tempo real de acordo com o sentimento do comprador aumentaram o engajamento em 14% e a reputação da marca em 9%. Boutiques de luxo utilizam os dados para aprofundar a afinidade emocional, e redes de moda rápida refinam o lançamento de novos designs, tornando o varejo um dos contribuintes mais dinâmicos para o mercado de computação afetiva. A tendência ressoa mais na América do Norte e na China, ambas combinando sistemas omnicanal maduros com alta penetração de pagamentos digitais.

Mandatos de Fabricantes de Equipamentos Originais Automotivos para Monitoramento do Motorista na Cabine (EUA, UE)

As regulamentações em ambos os lados do Atlântico exigem sistemas baseados em visão para detectar distração, fadiga e comprometimento. Soluções de câmera direta identificam sonolência 4,2 segundos mais rápido do que os métodos de entrada de direção, de acordo com dados de testes de campo. O Regulamento Geral de Segurança da União Europeia já obriga os novos veículos a incorporar tais funções, e a legislação dos Estados Unidos no âmbito da Lei SAFE está moldando mandatos semelhantes. As agências de classificação agora avaliam os recursos de automação parcial com base no monitoramento do motorista, adicionando incentivos comerciais. Os fabricantes de automóveis estendem o mesmo conjunto de sensores ao controle de atmosfera, entretenimento a bordo e conforto do assento, transformando recursos de segurança em plataformas premium de experiência na cabine e ampliando o mercado de computação afetiva.

Aumento nos Reembolsos de Telessaúde que Exigem Registro de Emoções do Paciente

Os pagadores nos Estados Unidos e em partes da Europa reembolsam consultas virtuais que capturam dados emocionais, ampliando a demanda nos cuidados de saúde mental e dor crônica. Uma pesquisa publicada na Frontiers in Psychiatry mostrou que a precisão do rastreamento de transtornos de humor na fase tardia da vida melhora quando análises de voz e faciais complementam os questionários.[2]Rajab Ghandour, "Apresentação Multimodal de Avaliações e Classificações de Produtos de Comércio Eletrônico," emerald.com Os prestadores rurais adotam essas ferramentas para compensar a escassez de especialistas, enquanto os sistemas nacionais de saúde justificam os reembolsos com ganhos nos resultados. Volumes maiores de licenças para plataformas de telessaúde em conformidade reforçam a trajetória de crescimento de longo prazo do mercado de computação afetiva.

Expansão das Capacidades de IA Embarcada Impulsionada por Chipsets de Computação de Borda

Os processadores Core Ultra da Intel apresentados na CES 2025 integram unidades de processamento neural que aumentam o desempenho de IA em 45% enquanto reduzem o consumo de energia em 38%, permitindo o reconhecimento de emoções em tempo real em laptops e tablets convencionais. A arquitetura elimina saltos de rede, protege a privacidade do usuário e atende aos rigorosos limites de latência exigidos pelos fluxos de trabalho de monitoramento de motoristas e telessaúde. O mais recente Motor de IA da Qualcomm oferece ganhos semelhantes para smartphones e plataformas automotivas, reduzindo as barreiras de entrada para desenvolvedores que buscam o mercado de computação afetiva. Os gastos com plataformas de IA de borda devem crescer acentuadamente, com cargas de trabalho com reconhecimento de emoções entre os principais impulsionadores de volume. À medida que essas capacidades chegam pré-instaladas em dispositivos de consumo, os ciclos de desenvolvimento se encurtam e o tempo de lançamento no mercado para serviços habilitados para emoção se acelera no mercado de computação afetiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígio por viés algorítmico | −2.4% | União Europeia, Califórnia | Curto prazo (≤2 anos) |

| Falta de padrões de interoperabilidade de dados emocionais | −1.8% | Global | Médio prazo (2 a 4 anos) |

| Necessidades de borda de alta largura de banda em instalações rurais | −1.5% | Zonas rurais em todo o mundo | Médio prazo (2 a 4 anos) |

| Leis rígidas de consentimento biométrico | −1.2% | Illinois, Texas, UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Litígio por Viés Algorítmico na UE e na Califórnia

A Lei de IA da UE classifica a maioria das análises de emoção no local de trabalho e em sala de aula como um risco inaceitável, a menos que sejam utilizadas para segurança ou saúde, e as leis de privacidade da Califórnia espelham essa posição.[3]Brownstein Hyatt Farber Schreck LLP, "A UE Toma Medidas para Regulamentar o Uso de Inteligência Artificial com a Lei de IA," bhfs.com Estudos publicados na Nature alertam que o viés em algoritmos de emoção pode intensificar a discriminação durante o recrutamento. As empresas, portanto, enfrentam exposição a litígios, forçando os fornecedores a investir em fluxos de trabalho que preservam a privacidade e em conjuntos de dados de treinamento diversificados, o que retarda os lançamentos nas regiões regulamentadas do mercado de computação afetiva.

Ausência de Padrão Global para Interoperabilidade de Dados Afetivos

Uma metarrevisão cobrindo 410 estudos trimodais destaca esquemas de dados inconsistentes que complicam a integração entre plataformas.[4]Hussein Farooq Tayeb Al-Saadawi et al., "Abordagens Trimodais de Computação Afetiva," doi.org Sem ontologias compartilhadas, os prestadores de saúde têm dificuldade em integrar métricas de emoção em prontuários eletrônicos de saúde, inflando os custos dos projetos. O AffectEval, lançado em 2025, oferece uma solução modular alternativa, mas requer ampla aceitação para desbloquear economias de escala. A falta de padrões, portanto, restringe o mercado de computação afetiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Amplia a Liderança de Receita em Dispositivos de Borda

O software capturou 67,35% da participação do mercado de computação afetiva em 2025, uma liderança que manteve à medida que os desenvolvedores implantam mecanismos leves de análise facial, de fala e de texto em hardware existente. A rápida iteração de algoritmos permite que os fornecedores lancem atualizações trimestrais que aumentam a precisão sem exigir novos sensores, mantendo o custo total de propriedade baixo para as empresas. As APIs comerciais se encaixam em pilhas de ciência de dados escritas em Python ou JavaScript, encurtando os ciclos de desenvolvimento para painéis de saúde digital e mecanismos de recomendação de varejo. Os supervisores de centrais de atendimento alimentam pontuações de sentimento de voz em tempo real diretamente nas métricas de experiência do cliente, enquanto as seguradoras aplicam classificadores de emoção na triagem de vídeos de sinistros para sinalizar possíveis fraudes.

A compressão de preços de hardware reforça o impulso do software. Unidades de processamento neural de borda que antes custavam USD 50 agora são listadas próximas a USD 17, reduzindo as barreiras para laptops de médio porte e consoles de entretenimento a bordo. Sensores miniaturizados de fotopletismografia e resposta galvânica da pele são incorporados em volantes sem penalidade de design, mas as taxas de licença para as análises embarcadas ainda fluem para os fornecedores de software, mantendo-os no topo do mercado de computação afetiva. A base crescente de dispositivos endereçáveis fortalece os efeitos de rede em torno de modelos pré-treinados e pipelines de rotulagem de dados, sugerindo que o software manterá sua participação dominante até 2031.

Por Setor de Usuário Final: A Saúde Retém a Maior Participação de Carteira

A saúde gerou 29,60% da receita de 2025, pois os clínicos usaram pontuações afetivas multimodais para sinalizar depressão, titular medicamentos para dor e acompanhar a adesão à terapia. Uma rede hospitalar registrou uma redução de 12 minutos no tempo de triagem após integrar a detecção de sofrimento por voz em consoles de UTI remota, liberando capacidade para intervenções críticas. As unidades de oncologia sobrepõem micro-expressões faciais aos prontuários eletrônicos de saúde para refinar os cronogramas de dosagem de morfina, enquanto os psicólogos geriátricos dependem de índices de tremor de voz para antecipar picos de ansiedade em pacientes com demência.

O automotivo atualmente cresce mais rapidamente, a um CAGR de 27,90%, porque as regulamentações transformam o monitoramento do motorista de um recurso de luxo em um item de conformidade. Os fabricantes de equipamentos originais agora conectam indicadores de humor com faixas de luz ambiente e perfis de climatização adaptativa, elevando as pontuações de experiência na cabine em modelos premium. As redes de varejo ocupam o terceiro lugar, testando quiosques multimodais que ajustam imagens promocionais em tempo real de acordo com o sentimento do comprador. O setor de computação afetiva também ganha tração em serviços financeiros, onde as mesas de gestão de risco combinam polaridade de texto com estresse de voz de operadores para modular os limites de posição.

Análise Geográfica

A América do Norte respondeu por 37,55% do tamanho do mercado de computação afetiva em 2025, refletindo uma infraestrutura de nuvem madura e um clima político que permite ampla experimentação fora dos estados com estatutos biométricos rigorosos. Os hospitais dos Estados Unidos se moveram cedo porque o Medicare e os principais pagadores privados reembolsaram teleconsultas ricas em emoção, o que elevou os volumes de licenças de plataformas. As empresas de tecnologia sediadas na Costa Oeste fazem parceria com designers de chips para impulsionar a inferência embarcada que minimiza a latência para monitoramento de motoristas e periféricos de jogos, enquanto as seguradoras da Costa Leste conduzem projetos-piloto que combinam sentimento de voz e dados de sinistros para sinalizar possíveis declarações falsas.

A Ásia-Pacífico deve registrar um CAGR de 26,95% até 2031, o ritmo regional mais rápido no mercado de computação afetiva. A China direciona alianças universidade-indústria para corredores de cidades inteligentes que sincronizam iluminação e outdoors digitais com a emoção das multidões, elevando os índices de satisfação dos pedestres. O Japão e a Coreia do Sul incorporam a detecção de humor do motorista em sedãs de destaque para diferenciar o conforto na cabine, aproveitando décadas de experiência em fusão de sensores. Os centros de terceirização de processos de negócios da Índia sobrepõem pontuações de estresse de voz em tempo real nos painéis dos agentes para melhorar as métricas de resolução na primeira chamada, uma medida que garante renovações de clientes globais de telecomunicações e bancos. Os gigantes do comércio eletrônico do Sudeste Asiático implantam prompts de avaliação baseados em emojis que aumentam a intenção de compra, demonstrando a versatilidade cultural dos sinais emocionais.

A trajetória da Europa permanece mista após a Lei de IA da UE ter restringido o uso de reconhecimento de emoções no local de trabalho e em sala de aula. As empresas pivotaram para as isenções automotivas e de saúde, e a Alemanha agora lidera a pesquisa transcontinental sobre detecção multimodal de fadiga do motorista. O Reino Unido, fora da jurisdição da UE, mantém uma área regulatória experimental que incentiva projetos-piloto de saúde mental remota, enquanto os hospitais nórdicos estudam índices de emoção de dor para refinar a gestão de opioides. Bruxelas publicou um Plano de Ação em 2025 que financia pilhas de veículos definidos por software, sinalizando potencial de longo prazo para cabines com reconhecimento de emoção em conformidade no mercado de computação afetiva.

Cenário Competitivo

Hiperescaladores estabelecidos, especialistas em algoritmos de nicho e spin-offs acadêmicos disputam contratos, resultando em concentração moderada. A aquisição da Nuance pela Microsoft em 2024 incorporou o sentimento de fala médica na nuvem de saúde do Azure, dando à plataforma uma vantagem inicial em análises de emoção alinhadas à HIPAA. O Google licencia seu Transformador Multissensorial para fornecedores automotivos, enquanto a Meta financia conjuntos de dados afetivos de código aberto para semear futuros casos de uso de realidade aumentada.

Os especialistas conquistam profundidade de modalidade. A audEERING domina a marcação de emoção acústica para arquivos de mídia, publicando um corpus de estresse de áudio que sustenta múltiplos projetos-piloto do setor de entretenimento. A EMVAS combina rastreamento ocular, micro-movimentos faciais e cadência de digitação para sinalizar fadiga em salas de controle industrial, triplicando as conversões de projetos-piloto em 2024. Empresas de sensores como a Omnivision combinam câmeras de alto alcance dinâmico com pipelines de visão embarcados para entregar kits completos para uso na cabine.

Espera-se que a consolidação se acelere à medida que os fornecedores buscam acesso a dados diversificados e distribuição global. A Lyken.AI, com nova marca em maio de 2025, anunciou uma plataforma completa que agrupa agentes de borda, orquestração em nuvem e kits de ferramentas de conformidade, com o objetivo de reduzir os ciclos de implantação empresarial pela metade. Lacunas de middleware persistem em torno da interoperabilidade; empresas que resolvem incompatibilidades de esquema entre biossignais brutos e painéis de sentimento podem comandar avaliações premium.

Líderes do Setor de Computação Afetiva

Affectiva Inc.

IBM Corporation

Nuance Communications Inc.

Element Human Ltd

Kairos AR Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Alset AI Ventures renomeou a Cedarcross como Lyken.AI para construir uma plataforma como serviço para infraestrutura de IA, alinhando-se com a previsão de crescimento de gastos de capital em IA para USD 356,14 bilhões até 2032.

- Maio de 2025: A Secure Privacy lançou um modelo em conformidade com o RGPD para pipelines de reconhecimento de emoção multimodal.

- Abril de 2025: O AffectEval reduziu a codificação manual para pipelines de emoção em até 90% e agora lida com entradas visuais, auditivas e textuais.

- Março de 2025: A Xiao-I e a TF International fizeram parceria para combinar o modelo de linguagem de grande escala Hua Zang com análises afetivas para pesquisa de investimentos.

- Março de 2025: A Comissão Europeia emitiu um Plano de Ação apoiando veículos definidos por software com cabines com reconhecimento de emoção.

- Janeiro de 2025: A Intel apresentou os processadores Core Ultra com unidades de processamento neural integradas que aumentaram a velocidade de reconhecimento de emoção embarcado em 45% e reduziram o consumo de energia em 38%.

Escopo do Relatório Global do Mercado de Computação Afetiva

A computação afetiva pode ser definida como o estudo e a criação de tecnologias para simular, analisar e interpretar emoções humanas. O mercado para o estudo define as receitas acumuladas com as vendas de soluções de computação afetiva em vários usuários finais, incluindo saúde, automotivo, varejo, etc.

O mercado de computação afetiva é segmentado por componente (hardware (sensores, câmeras, dispositivos de armazenamento e processadores), software (software de análise, software empresarial, reconhecimento facial, reconhecimento de gestos e reconhecimento de fala)), setor de usuário final (saúde, automotivo e varejo) e geografia (América do Norte, Europa, Ásia-Pacífico e restante do mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Sensores |

| Câmeras | |

| Dispositivos de Armazenamento e Processadores | |

| Outros Componentes | |

| Software | Software de Análise |

| Software Empresarial | |

| Reconhecimento Facial | |

| Reconhecimento de Gestos | |

| Reconhecimento de Fala |

| Saúde |

| Automotivo |

| Varejo |

| Governo e Setor Público |

| BFSI |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Hardware | Sensores |

| Câmeras | ||

| Dispositivos de Armazenamento e Processadores | ||

| Outros Componentes | ||

| Software | Software de Análise | |

| Software Empresarial | ||

| Reconhecimento Facial | ||

| Reconhecimento de Gestos | ||

| Reconhecimento de Fala | ||

| Por Setor de Usuário Final | Saúde | |

| Automotivo | ||

| Varejo | ||

| Governo e Setor Público | ||

| BFSI | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que impulsiona o rápido crescimento do mercado de computação afetiva?

Chipsets de IA embarcados, análises multimodais e forte retorno sobre o investimento em saúde e automotivo sustentam coletivamente um CAGR de 23,41% até 2031.

Qual componente impulsiona a receita atual?

O software lidera com 67,35% da receita de 2025 porque os algoritmos são implantados em hardware existente sem sensores especializados.

Qual é o tamanho do mercado em 2026?

O tamanho do mercado de computação afetiva atingiu USD 118,71 bilhões em 2026 e deve chegar a USD 339,59 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 26,95% de 2026 a 2031, liderada pelas implantações de cidades inteligentes na China e pelos avanços automotivos no Japão e na Coreia do Sul.

Qual setor apresenta a demanda futura mais forte?

O automotivo registra a perspectiva de CAGR mais alta de 27,90%, à medida que os mandatos de monitoramento do motorista evoluem para plataformas completas de experiência na cabine.

Como as regulamentações moldam a adoção?

A Lei de IA da UE restringe as análises de emoção no local de trabalho, direcionando a inovação europeia para saúde e automotivo, enquanto as estruturas norte-americanas e asiáticas permitem uma experimentação mais ampla.

Página atualizada pela última vez em: