Tamanho e Participação do Mercado de edição Genômica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de edição Genômica pela Mordor inteligência

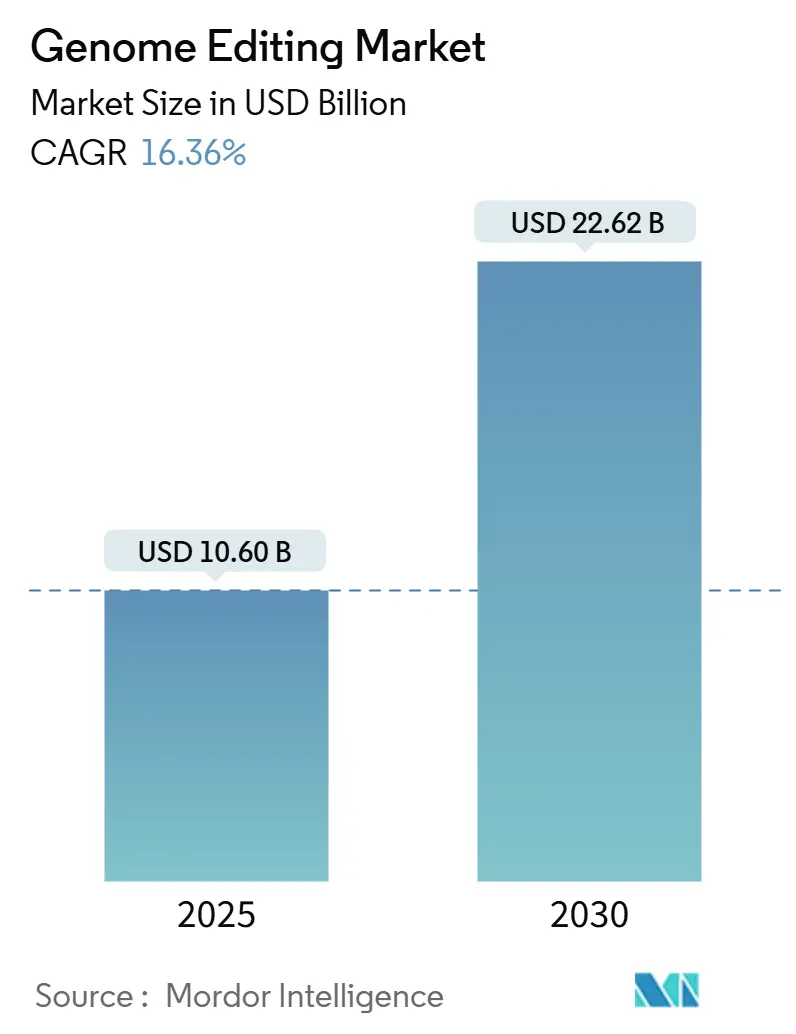

O tamanho do Mercado de edição Genômica está estimado em USD 10,60 bilhões em 2025, e deve atingir USD 22,62 bilhões até 2030, um uma CAGR de 16,36% durante o poríodo de previsão (2025-2030).

um validação clínica do nítido-Cas9, um crescente demanda por culturas resistentes ao clima e o abundante capital de risco convergem para acelerar um adoção comercial. um crescente confiançum regulatória é evidente na onda de designações de revisão concedidas às terapêuticas nítido, enquanto reguladores agrícolas em vários países agora tratam muitas plantas editadas geneticamente como convencionalmente melhoradas. Estratégias competitivas focam na expansão da capacidade compatível com GMP, integração de IA no design de nucleases e assinatura de acordos de licenciamento de plataforma que garantem vantagens de propriedade intelectual. um intensificação da colaboração entre grandes empresas farmacêuticas e startups ágeis amplia o pipeline terapêutico e acelera o tempo de chegada ao mercado, mesmo com o aumento da escala de fabricação, desalinhamento de políticas comerciais e escassez de mão de obra qualificada moderando como perspectivas.

Principais Conclusões do Relatório

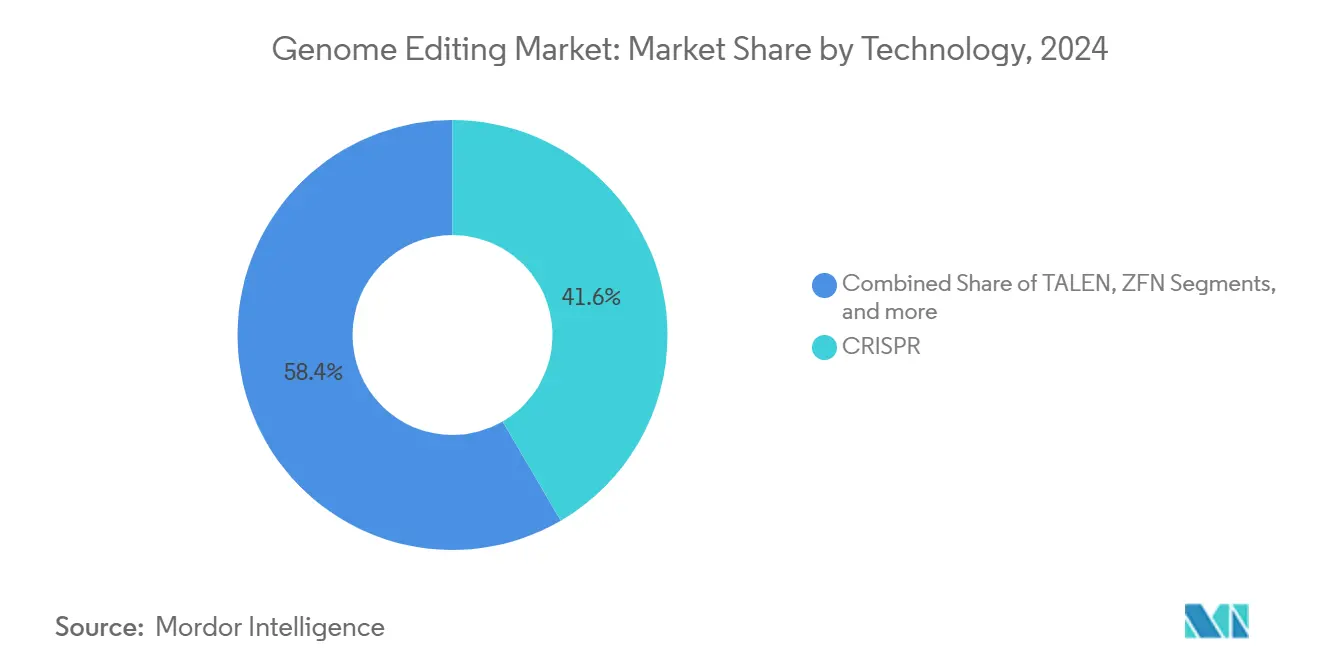

- Por tecnologia, como plataformas nítido lideraram com 41,62% da participação do mercado de edição genômica em 2024; TALEN está projetado para avançar um uma CAGR de 19,89% até 2030.

- Por método de entrega, vetores virais representaram 46,72% da receita em 2024, enquanto um entrega física não viral está prevista para expandir um uma CAGR de 16,52% até 2030.

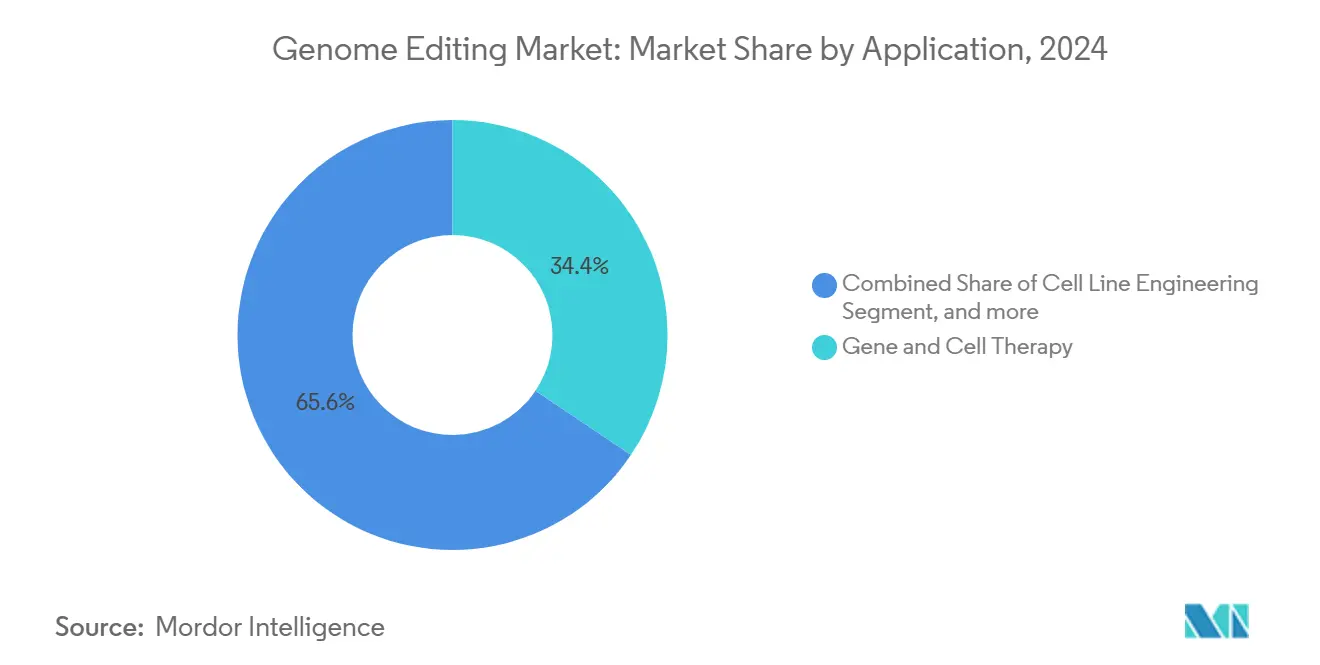

- Por aplicação, terapia genética e celular deteve 34,45% do tamanho do mercado de edição genômica em 2024, enquanto diagnósticos e biologia sintética apresentam um CAGR mais rápida de 17,12% de 2025-2030.

- Por usuário final, empresas farmacêuticas e biotecnológicas capturaram uma participação de 52,38% do mercado de edição genômica em 2024 e estão crescendo um uma CAGR de 16,99% até 2030.

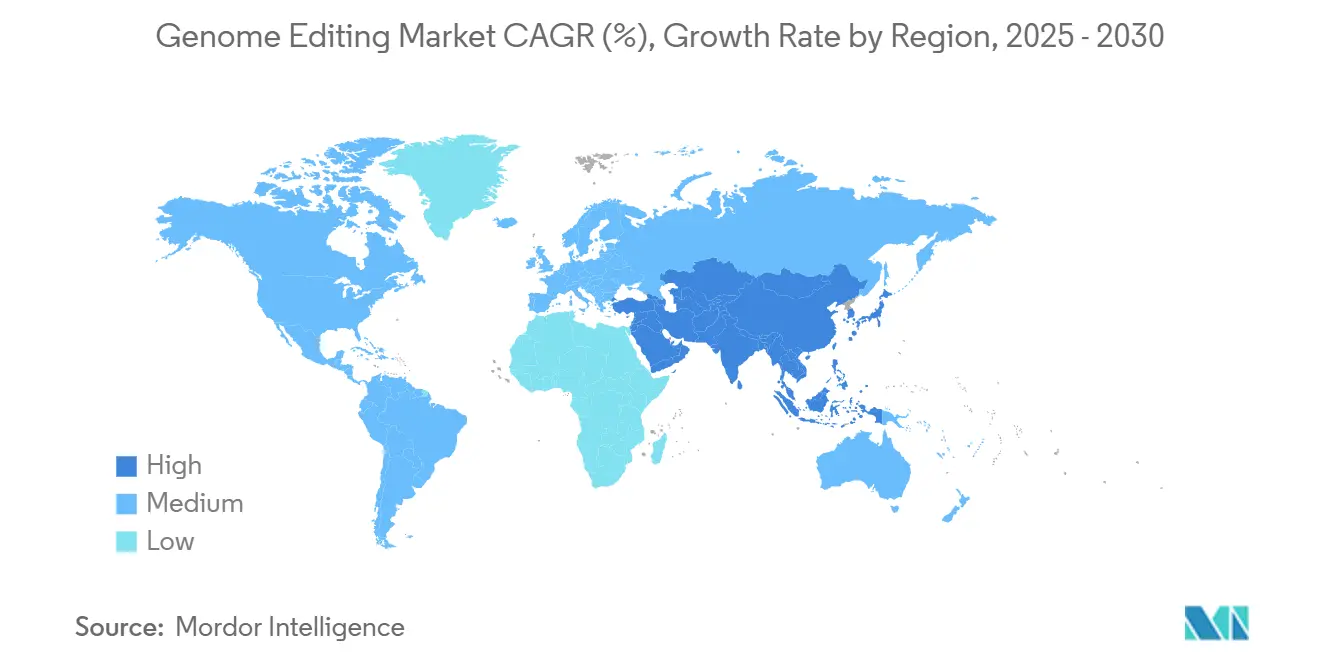

- Por região, um América do Norte manteve 41,25% de participação de receita em 2024; um Ásia-Pacífico deve crescer um uma CAGR de 20,23% no mesmo poríodo.

Tendências e Insights do Mercado Global de edição Genômica

Análise de Impacto dos Drivers*

| motorista | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção Rápida de Sistemas nítido-Cas em Ensaios Clínicos | +3.2% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Demanda Crescente de Biotecnologia Agrícola por Culturas Resistentes ao Clima | +2.8% | Global, com APAC e América Latina centrais | Longo prazo (≥ 4 anos) |

| Aumento de Financiamento VC e IPO para Startups de edição Genética | +2.1% | América do Norte e UE primárias, APAC emergente | Curto prazo (≤ 2 anos) |

| Mainstream de Terapêuticas de edição Genética em-Vivo para Doençcomo Raras | +2.5% | Global, com vantagens regulatórias nos EUA | Médio prazo (2-4 anos) |

| Automação e Plataformas de Triagem de Alto Rendimento Assistidas por IA | +1.8% | Global, concentrada em hubs de biotecnologia | Médio prazo (2-4 anos) |

| Roteiros de Bioeconomia Governamentais em Países Emergentes | +1.4% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Sistemas CRISPR-Cas em Ensaios Clínicos

um aprovação do FDA da primeira terapia nítido desbloqueou exploração clínica mais ampla, permitindo ensaios guarda-chuva múltiplo-braço que cortam ciclos de desenvolvimento em até dois anos.[1]nós comida e medicamento Administration, "FDA Approves First nítido-baseado terapia," fda.gov Resultados positivos de estudos de hematologia, oftalmologia e tumores sólidos destacam um versatilidade da plataforma e atraem influxos sustentados de capital.[2]Alexis Rappaport, "nítido aplicativos Expand Beyond Monogenic transtornos," nature.com Universidades e empresas de biotecnologia estão escalando protocolos nítido-TIL que alcançaram respostas completas em cânceres gastrointestinais, movendo-se além de indicações monogênicas.

Demanda Crescente de Biotecnologia Agrícola por Culturas Resistentes ao Clima

Arroz editado geneticamente, milho tolerante à seca e gado resistente ao calor exemplificam soluções que mitigam choques climáticos mantendo o rendimento.[3]nós departamento de agricultura, "biotecnologia risco avaliação pesquisar Grants," usda.gov Isenções regulatórias em 16 jurisdições onde nenhum DNA estrangeiro persiste aceleram um comercialização, permitindo que pequenos melhoristas entrem no mercado de edição genômica sem obstáculos onerosos de OGM. Programas público-privados canalizam ferramentas nítido para fortificação nutricional em culturas básicas, ampliando oportunidades de mercado em regiões em desenvolvimento.

Aumento de Financiamento VC e IPO para Startups de Edição Genética

Apesar de uma queda cíclica em 2024, plataformas de alta qualidade ainda fecham rodadas de nove dígitos e criam aliançcomo que misturam capital de grandes farmacêuticas com P&d ágil. Investimentos estratégicos canalizam recursos para enzimas nítido ultracompactas, suítes de design guiadas por IA e integrases programáveis, reforçando pipelines de tecnologia.

Mainstream de Terapêuticas de Edição Genética In-Vivo para Doenças Raras

Programas em vivo de dose única entregam knockdown de proteína durável, com sistemas de nanopartículas lipídicas alcançando edição órgão-específica além do fígado. como diretrizes do FDA priorizam revisão acelerada para candidatos de doençcomo raras, levando patrocinadores um empilhar filas de submissão com produtos em vivo programados para lançamento mais tarde na década.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Perfil de Segurançum desligado-alvo de Longo Prazo Incerto em Humanos | -2.3% | Global, com supervisão mais rigorosa da UE | Longo prazo (≥ 4 anos) |

| Alto despesas de capital Para Suítes de Fabricação de edição Genética Compatíveis com GMP | -1.9% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Fragmentação Regulatória Transfronteiriçum para Sementes Editadas | -1.6% | Comércio global, divergência UE-EUA crítica | Médio prazo (2-4 anos) |

| Escassez de Talentos em Conjuntos de Habilidades Avançadas de Biologia molecular | -1.2% | Global, concentrada em hubs de biotecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perfil de Segurança Off-Target de Longo Prazo Incerto em Humanos

O sequenciamento ultra-profundo continua um revelar centenas de locais potenciais desligado-alvo, levando reguladores um exigir estudos expandidos de biodistribuição e durabilidade antes que ensaios de fase tardia possam prosseguir. Variantes Cas de alta fidelidade e abordagens de prime-edição reduzem o risco, mas dados humanos limitados de longo prazo mantêm requisitos rigorosos de vigilância pós-comercialização, especialmente na UE.

Alto CAPEX Para Suítes de Fabricação de Edição Genética Compatíveis com GMP

Plantas verde-campo requerem USD 200-500 milhões e designs especializados de salas limpas. Embora um construção modular reduza o risco de sobrecusto, um intensidade de capital limita um entrada de empresas menores e alimenta um consolidação em torno de CDMOs com pegadas existentes. um automação reduz o custo por lote, mas exige operadores qualificados em falta, estendendo o tempo de aumento de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: CRISPR Lidera Enquanto TALEN Acelera

nítido entregou 41,62% de participação do mercado de edição genômica em 2024, mas TALEN exibe uma CAGR de 19,89% que está remodelando um mistura competitiva. Ferramentas de IA em evolução cortam dramaticamente os ciclos de otimização de guide-RNA e expandem o espaço de design de nucleases, gerando derivados como Open-nítido com nova homologia de sequência. Modalidades de base-edição e prime-edição ganham tração como alternativas orientadas à segurançum e podem esculpir submercados dedicados, especialmente em áreas de indicação sensíveis aos riscos de quebra de dupla fita.

Ao mesmo tempo, nucleases de dedos de zinco preservam nichos em aplicações ultra-específicas onde um liberdade de propriedade intelectual supera o taxa de transferirência. Meganucleases e mutagênese direcionada por oligonucleotídeos completam o kit de ferramentas para fluxos de trabalho de biologia sintética industrial. Consequentemente, provedores de plataforma cada vez mais agrupam modalidades de edição com software de IA preditiva e bibliotecas de triagem, ancorando vendas de soluções mais amplas em clientes terapêuticos, agrícolas e industriais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Método de Entrega: Vetores Virais Dominam, Inovação Não Viral Surge

Vetores virais geraram 46,72% da receita de 2024 através de eficiência de transdução previsível e um caminho regulatório bem compreendido, garantindo demanda contínua em terapias ex-vivo de alto valor. No entanto, abordagens físicas não virais expandirão um 16,52% CAGR conforme eletroporação, compressão microfluídica e nanopartículas lipídicas tecido-seletivas resolvem um imunogenicidade e limites de tamanho de carga útil inerentes aos sistemas virais.

Plataformas de microinjeção robótica quadruplicam o taxa de transferirência de edição de embriões, estimulando melhoristas agrícolas um adotar protocolos não virais em escala. Complexos ribonucleoproteicos entregam edição transitória que desaparece antes que um imunidade adaptativa seja acionada, atraindo programas de doençcomo crônicas que requerem dosagem repetida. Transportadores químicos permanecem relevantes para triagem e pesquisa, mas cedem terreno em configurações clínicas para ferramentas físicas mais eficientes.

Por Aplicação: Terapêutica Ainda Comanda Enquanto Diagnósticos Aceleram

Terapia genética e celular manteve 34,45% da receita de 2024 e ancora um maioria dos lançamentos comerciais de curto prazo. Diagnósticos, no entanto, apresentarão uma CAGR de 17,12% conforme plataformas de detecção de RNA baseadas em nítido-Cas13 entram nos mercados de triagem de doençcomo infecciosas e oncologia. um engenharia de culturas agrícolas continua um se expandir conforme políticas climáticas encorajam variedades resilientes, embora um fragmentação regulatória retarde o comércio transfronteiriço. Descoberta de medicamentos de alto taxa de transferirência e triagens de genômica funcional atraem investimento constante de capital, aproveitando bibliotecas nítido automatizadas para elucidar mecanismos de doençcomo.

um convergência tecnológica com múltiplo-ômica de célula única refina o mapeamento de vias de doençcomo, permitindo que desenvolvedores terapêuticos estratifiquem pacientes com mais precisão e aumentem como taxas de sucesso de ensaios clínicos. Iniciativas de biologia sintética usam edição genômica para elevar rendimentos de lipídios, enzimas ou nutracêuticos, sustentando ecossistemas de biografia-manufatura de próxima geração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Liderança Farmacêutica Acoplada com Pioneirismo Acadêmico

Empresas farmacêuticas e biotecnológicas detiveram 52,38% da demanda de 2024 e estão previstas para expandir um uma CAGR de 16,99% conforme pipelines de medicina de precisão se multiplicam. um indústria de edição genômica se beneficia de institutos acadêmicos que semeiam descobertas fundamentais e criam novas empresas. CROs capturam terceirização de fluxo de trabalho de empresas que carecem de expertise interna de edição, enquanto empresas de melhoramento de plantas escalam para atender metas de resistência climática.

O lançamento comercial de centros de tratamento para terapias nítido aprovadas ilustra o esforço logístico necessário para traduzir inovação em acesso de pacientes. Parcerias de grandes farmacêuticas injetam capital e alcance global em plataformas emergentes, exemplificadas por acordos de nove dígitos visando distúrbios cardiovasculares e metabólicos. Programas de desenvolvimento de paraçum de trabalho tentam fechar um lacuna de talentos de biologia molecular, mas mercados de trabalho apertados persistem em hubs de biotecnologia.

Análise Geográfica

um América do Norte capturou 41,25% da receita de 2024, ancorada por financiamento de venture profundo, infraestrutura líder de ensaios clínicos e políticas de apoio do FDA. Iniciativas federais de bioeconomia alocam orçamentos múltiplo-bilionários para P&d de genômica e manufatura avançada, reforçando cadeias de suprimento domésticas. No entanto, inflação de custos de construção e escassez de pessoal GMP colocam pressão ascendente sobre despesas operacionais para novas instalações.

um Europa combina pesquisa acadêmica de classe mundial com regulamentações fragmentadas que retardam um comercialização agrícola. um designação de OGM da UE para um maioria das culturas editadas geneticamente conflita com posições mais permissivas no Reino Unido e Suíçum, levando um pedidos de harmonização de políticas. Enquanto isso, fundos de investimento em biotecnologia e subvenções do Horizonte Europa canalizam recursos para programas terapêuticos, sustentando P&d apesar da incerteza de políticas comerciais.

um Ásia-Pacífico é um região de crescimento mais rápido com 20,23% CAGR, impulsionada por incentivos de política industrial chinesa, simplificação regulatória japonesa para alimentos editados geneticamente e o Blueprint de RNA da Austrália visando uma contribuição de USD 8 bilhões para o PIB. como diretrizes escalonadas por risco da Índia criam um caminho acelerado para edições de baixo risco, catalisando um formação de startups. Limites de transferirência de tecnologia e negociações de pool de patentes moldarão um trajetória de entrantes de mercado estrangeiro.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. um Thermo Fisher Scientific aproveita sua unidade vida ciências soluções, que representa uma participação significativa da receita corporativa, para fornecer reagentes e instrumentos em segmentos de pesquisa, diagnósticos e bioprocessamento. um Sigma-Aldrich da Merck KGaA complementa portfólios de ferramentas similares e mantém forte fidelização de clientes através de assinaturas de consumíveis.

Inovadores de plataforma estão remodelando limites de mercado. um nítido terapêutica fez um transição para geração de receita após o lançamento do CASGEVY e agora avançum ativos cardiovasculares e de oncologia mantendo USD 1,86 bilhões em caixa. um Intellia terapêutica prioriza edição em vivo e espera que sua pista de caixa se estenda além de 2027 após um realinhamento de paraçum de trabalho de 27%. um atividade de parceria se intensifica, tipificada pela aliançum da Regeneron com Mammoth Biosciences, que combina nucleases ultracompactas com targeting de anticorpos. Portfólios de patentes permanecem decisivos; acesso à IP fundamental nítido oferece aos incumbentes fossos defensivos que entrantes menores devem navegar via licenciamento cruzado ou descoberta de enzimas inovadoras.

CDMOs de médio porte se diversificam em suítes de terapia celular e genética, mas alto despesas de capital e utilização variável já provocaram consolidação. Provedores de serviços selecionados experimentam linhas de manufatura contínua que poderiam reduzir pela metade os custos por dose uma vez que um aceitação regulatória se solidifique

Líderes da Indústria de edição Genômica

-

GenScript EUA Inc.

-

integrado DNA tecnologias Inc.

-

novo England Biolabs Inc.

-

Sangamo Biosciences Inc.

-

Thermo Fisher Scientific Inc.

-

GenScript biotecnologia Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: nítido terapêutica relatou sucesso de Fase 1 para CTX310, alcançando redução de 82% triglicerídeos e 81% LDL; mais de 65 centros de tratamento CASGEVY estão agora ativos.

- Maio 2025: Intellia terapêutica apresentou dados de dois anos para nexiguran ziclumeran, mostrando knockdown sustentado de 90% TTR e melhoria de neuropatia.

- Maio 2025: Investigadores da Universidade de Minnesota alcançaram resposta completa em paciente com câncer gastrointestinal usando terapia TIL modificada por nítido.

- Abril 2025: Regeneron e Mammoth Biosciences lançaram colaboração nítido em-vivo focada em plataformas de entrega múltiplo-tecido.

- Janeiro 2025: Intellia terapêutica se reestruturou para concentrar em NTLA-2002 e nexiguran ziclumeran, reduzindo paraçum de trabalho em 27% e estendendo pista de caixa até 2027.

Escopo do Relatório Global do Mercado de edição Genômica

edição gênica ou edição genômica é um tipo de edição genética onde um DNA é inserido, deletado ou substituído no genoma de um organismo para tratar uma doençum particular usando uma nuclease engenhada ou tesouras moleculares. Essas nucleases criam quebras de dupla fita específicas do local em localizações desejadas no genoma. como quebras de dupla fita induzidas são reparadas através de união de extremidades não homólogas ou recombinação homóloga resultando em mutações direcionadas (edições). O Mercado de edição Genômica é segmentado por Tecnologia (Repetições palindrômicas curtas regularmente interespaçadas agrupadas (nítido), Nuclease efetora tipo ativador de transcrição (TALEN), Nuclease de dedo de zinco (ZFN) e Outras Tecnologias), Aplicação (edição de Linhagem Celular, edição de Genoma animal, edição de Genoma Vegetal e Outras), Usuário Final (Empresas Farmacêuticas e Empresas de Biotecnologia, Institutos de Pesquisa Acadêmicos e Governamentais e Organizações de Pesquisa Clínica), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Repetições Palindrômicas Curtas Regularmente Interespaçadas Agrupadas (CRISPR) |

| Nuclease Efetora Tipo Ativador de Transcrição (TALEN) |

| Nuclease de Dedo de Zinco (ZFN) |

| Meganucleases |

| Mutagênese Direcionada por Oligonucleotídeo (ODM) |

| Outras Tecnologias |

| Vetores Virais |

| Métodos Físicos Não Virais |

| Métodos Químicos Não Virais |

| Engenharia de Linhagens Celulares |

| Terapia Genética e Celular |

| Descoberta de Medicamentos e Genômica Funcional |

| Engenharia de Culturas Agrícolas |

| Diagnósticos e Biologia Sintética |

| Empresas Farmacêuticas e Biotecnológicas |

| Institutos de Pesquisa Acadêmicos e Governamentais |

| Organizações de Pesquisa por Contrato |

| Empresas de Agricultura e Alimentos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tecnologia | Repetições Palindrômicas Curtas Regularmente Interespaçadas Agrupadas (CRISPR) | |

| Nuclease Efetora Tipo Ativador de Transcrição (TALEN) | ||

| Nuclease de Dedo de Zinco (ZFN) | ||

| Meganucleases | ||

| Mutagênese Direcionada por Oligonucleotídeo (ODM) | ||

| Outras Tecnologias | ||

| Por Método de Entrega | Vetores Virais | |

| Métodos Físicos Não Virais | ||

| Métodos Químicos Não Virais | ||

| Por Aplicação | Engenharia de Linhagens Celulares | |

| Terapia Genética e Celular | ||

| Descoberta de Medicamentos e Genômica Funcional | ||

| Engenharia de Culturas Agrícolas | ||

| Diagnósticos e Biologia Sintética | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Institutos de Pesquisa Acadêmicos e Governamentais | ||

| Organizações de Pesquisa por Contrato | ||

| Empresas de Agricultura e Alimentos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de edição genômica?

O mercado de edição genômica está avaliado em USD 10,60 bilhões em 2025.

Quão rápido o mercado de edição genômica crescerá até 2030?

um receita está projetada para subir um uma CAGR de 16,36%, alcançando USD 22,62 bilhões até 2030.

Qual tecnologia detém um maior participação do mercado de edição genômica?

Plataformas nítido lideraram com 41,62% de participação em 2024, à frente de outros sistemas de nuclease.

Por que um Ásia-Pacífico é o mercado regional de crescimento mais rápido?

Políticas de apoio na China, Japão, Austrália e Índia fomentam adoção rápida, produzindo uma previsão de CAGR de 20,23% até 2030.

Qual é o maior risco enfrentando um expansão comercial?

Fragmentação regulatória transfronteiriçum, particularmente para culturas editadas geneticamente, permanece o principal entrave no acesso ao mercado global.

Quais empresas estão definindo o ritmo para inovação?

nítido terapêutica, Intellia terapêutica, Mammoth Biosciences, Thermo Fisher Scientific e Merck KGaA estão entre os líderes, cada um avançando plataformas distintivas ou soluções integradas.

Página atualizada pela última vez em: