Tamanho e Participação do Mercado de EConsentimento em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

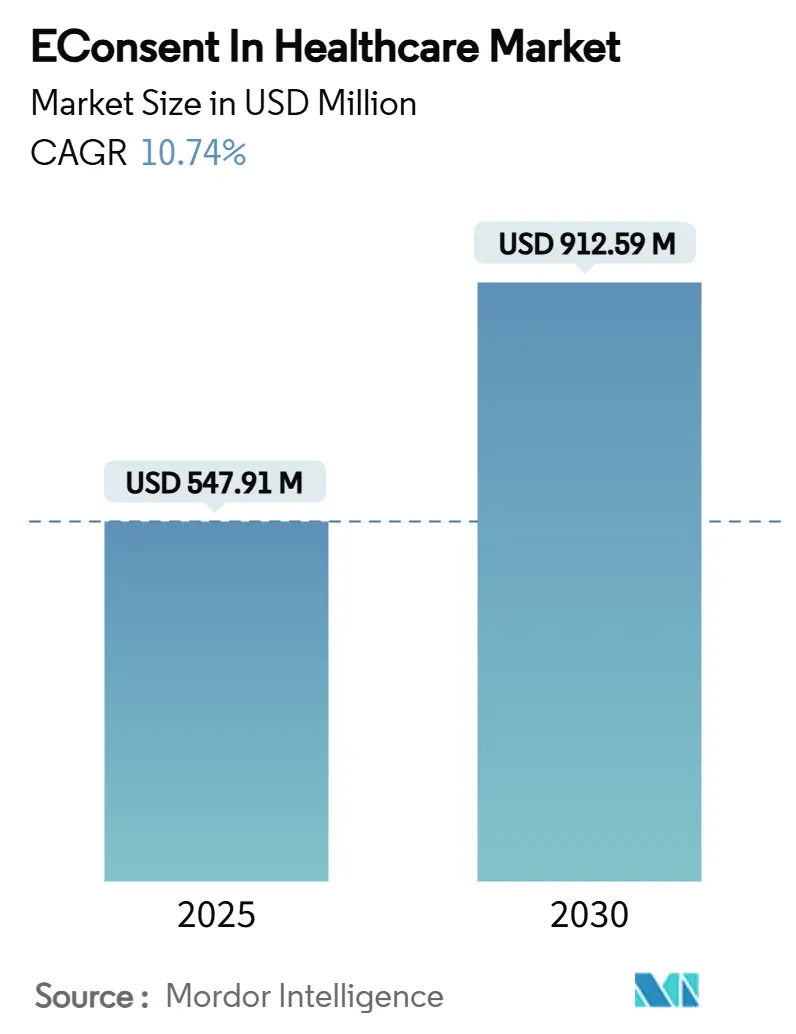

| Tamanho do Mercado (2025) | 547.91 Milhões de dólares |

| Tamanho do Mercado (2030) | 912.59 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.74% CAGR |

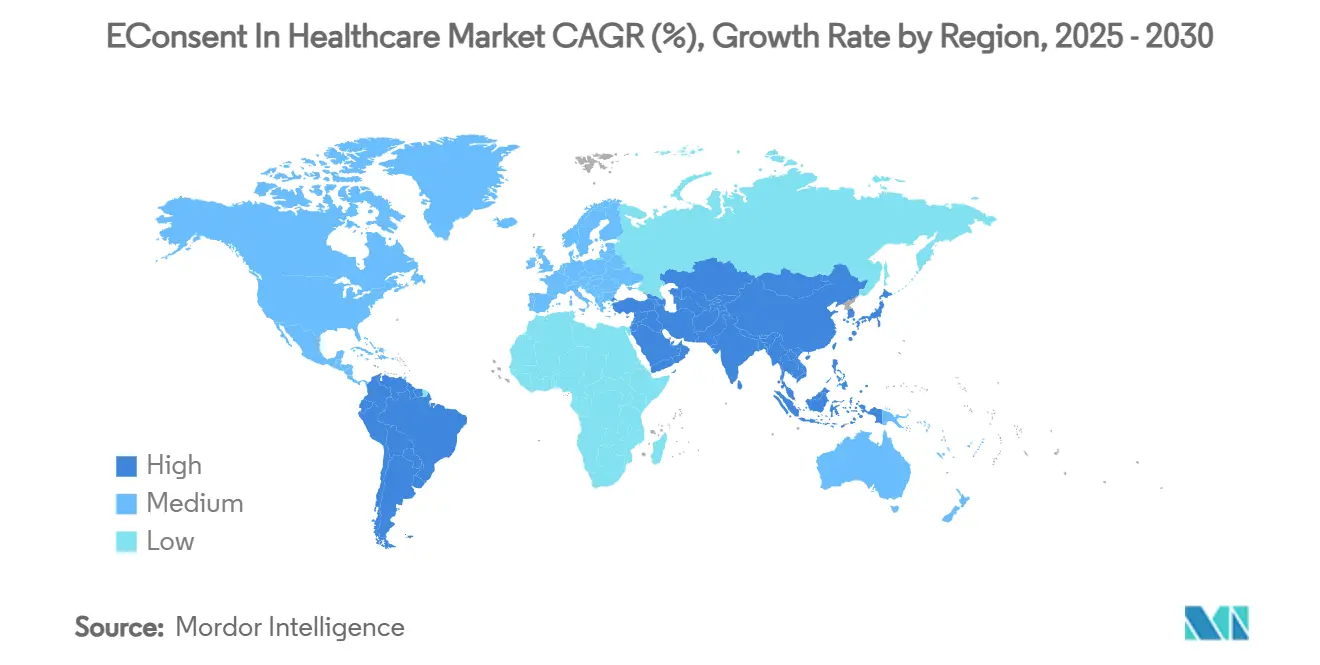

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EConsentimento em Saúde por Mordor Intelligence

O tamanho do mercado de eConsentimento em saúde está em USD 547,91 milhões em 2025 e está projetado para expandir para USD 912,59 milhões até 2030, refletindo um robusto CAGR de 10,74% ao longo do período de previsão. Essa expansão espelha a acelerada transformação digital dos fluxos de trabalho de consentimento em pesquisa clínica, cuidados de rotina e operações de telessaúde. Endossos regulatórios em ambos os lados do Atlântico, crescente familiaridade com ensaios clínicos híbridos e totalmente descentralizados, e ganhos tangíveis em velocidade de recrutamento e compreensão do paciente reforçam a transição do papel para os processos eletrônicos. Arquiteturas de software nativas em nuvem reduzem os encargos de infraestrutura, enquanto módulos de inteligência artificial (IA) que redigem, traduzem e personalizam formulários quase instantaneamente inclinam ainda mais a equação custo-benefício em favor do consentimento eletrônico. Enquanto isso, a funcionalidade de auditoria baseada em blockchain satisfaz mandatos rigorosos de governança de dados, especialmente na União Europeia, e o conteúdo de vídeo multilíngue ajuda os patrocinadores a alcançar comunidades historicamente sub-representadas.

Principais Conclusões do Relatório

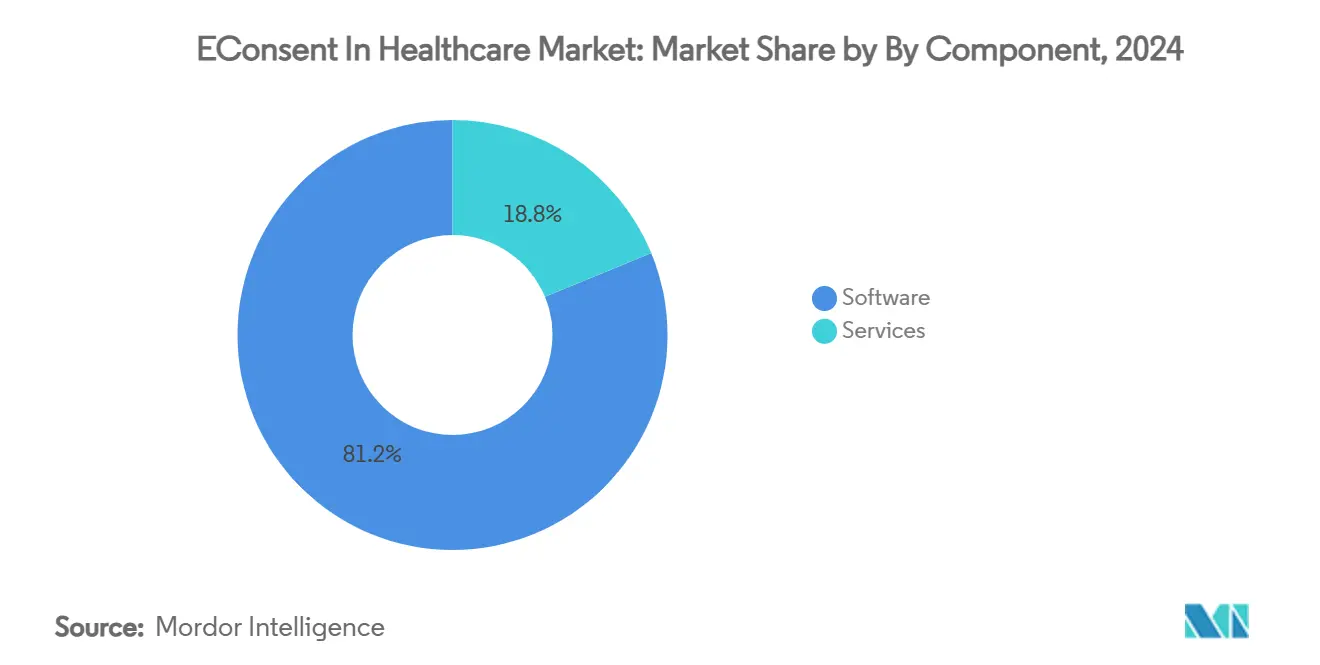

- Por componente, o software detinha 81,23% da participação do mercado de eConsentimento em saúde em 2024, enquanto os serviços têm previsão de registrar um CAGR de 14,66% até 2030.

- Por modo de entrega, as plataformas baseadas em nuvem comandavam 89,34% da participação do tamanho do mercado de eConsentimento em saúde em 2024, com implantações híbridas no caminho para crescer a um CAGR de 13,56% entre 2025-2030.

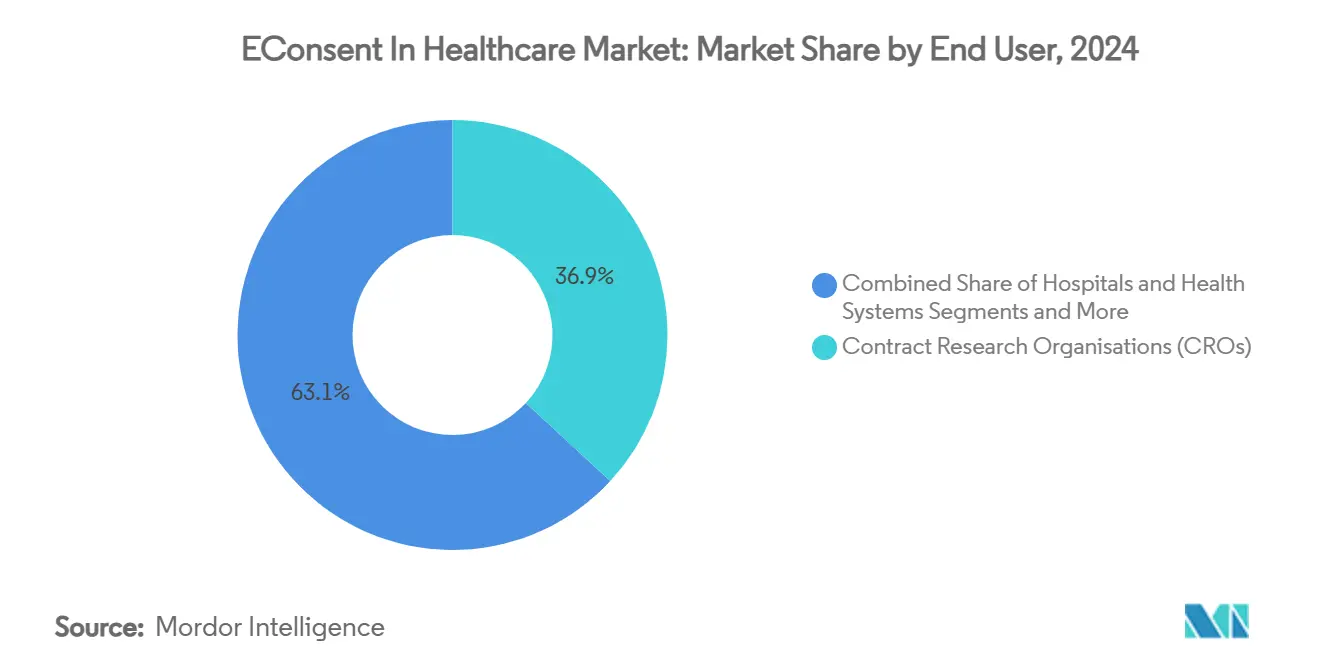

- Por usuário final, as organizações de pesquisa contratada representavam 36,88% da participação do tamanho do mercado de eConsentimento em saúde em 2024, enquanto os institutos de pesquisa acadêmica avançam a um CAGR de 12,88% até 2030.

- Por aplicação, os ensaios clínicos capturaram 62,34% da participação do mercado de eConsentimento em saúde em 2024; o consentimento para telemedicina e cuidados remotos está projetado para expandir a um CAGR de 14,46% até 2030.

- A América do Norte reteve 42,34% da participação do mercado de eConsentimento em saúde em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 12,35% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de EConsentimento em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de ensaios descentralizados pós-COVID | +2.1% | Global, especialmente América do Norte e UE | Médio prazo (2-4 anos) |

| Orientações de eConsentimento da FDA e EMA impulsionam a adoção | +1.8% | América do Norte e UE, expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Melhor compreensão do paciente reduz desistências | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Consentimento personalizado por IA Generativa acelera o recrutamento | +1.6% | América do Norte e UE como adotantes iniciais | Curto prazo (≤ 2 anos) |

| Trilhas de auditoria em blockchain para a Lei de Saúde Digital da UE | +1.2% | Núcleo da UE, jurisdições alinhadas | Médio prazo (2-4 anos) |

| Consentimento em vídeo adaptativo multilíngue para diversidade | +0.9% | Global, regiões de alta diversidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na adoção de ensaios descentralizados pós-COVID

A integração permanente de elementos remotos e sem sede física no design dos ensaios impulsiona a demanda constante por plataformas que suportam participantes geograficamente dispersos. A orientação da FDA de setembro de 2024 eliminou as dúvidas de conformidade remanescentes, permitindo que os patrocinadores tratem o consentimento remoto como padrão e não como exceção.[1]Administração de Alimentos e Medicamentos, "Sistemas Eletrônicos, Registros Eletrônicos e Assinaturas Eletrônicas em Investigações Clínicas: Perguntas e Respostas," FDA.gov Dados comparativos de projetos-piloto em múltiplos países mostram que os ensaios descentralizados superam os estudos tradicionais em velocidade de recrutamento, ao mesmo tempo em que alcançam maior abrangência demográfica. Os investimentos já realizados em infraestrutura de telemedicina tornam o retorno ao papel impraticável, consolidando o mercado de eConsentimento em saúde como um habilitador crítico.

Orientações de eConsentimento da FDA e EMA impulsionam a adoção

Regras claras da FDA (outubro de 2024) e da EMA, juntamente com a finalização em janeiro de 2025 do ICH E6(R3), estabelecem que assinaturas eletrônicas devidamente validadas têm peso legal idêntico aos equivalentes em papel. Essas posições harmonizam as expectativas de manutenção de registros entre jurisdições, liberando os patrocinadores globais de manter processos paralelos. O quadro unificado de conformidade também esclarece as obrigações de transferência de dados transfronteiriços, abrindo caminho para protocolos multirregionais sem reengenharia local repetitiva.[2]Kieran Kenny, "ICH GCP E6 (R3): Atualizações Transformadoras Tornam as Boas Práticas Clínicas Melhores," ICONplc.com

Melhor compreensão do paciente reduz desistências

Explicações interativas, "verificações" de compreensão e traduções sob demanda elevam o entendimento, abordando um ponto de dor de longa data no setor. Pesquisas com voluntários de estudos de fase II-IV mostram que 83% preferem o consentimento digital ao papel, e 95% recomendariam a experiência a colegas.[3]Michelle Longmire, "Novas Capacidades de IA da Medable Simplificam o Lançamento de Ensaios Clínicos Digitais," Medable.com Algoritmos de aprendizado adaptativo personalizam ainda mais a densidade e o formato das informações, reduzindo o abandono no meio do estudo e os desvios de protocolo que prolongam os cronogramas.

Consentimento personalizado por IA Generativa acelera o recrutamento

Módulos de IA Generativa agora redigem a linguagem inicial de consentimento e selecionam automaticamente as cláusulas regulatórias relevantes em minutos. Os patrocinadores relatam que os ciclos de redação caem de vários dias para menos de uma hora, comprimindo as janelas gerais de início do estudo. Os mesmos algoritmos localizam, traduzem e ajustam a legibilidade aos níveis de alfabetização dos pacientes, proporcionando personalização em escala e ampliando o conjunto de pacientes endereçáveis para terapias complexas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de integração e atrito com sistemas de TI legados | -1.9% | Global, agudo em sistemas de longa data | Médio prazo (2-4 anos) |

| Preocupações com segurança cibernética e dados transfronteiriços | -1.5% | Global, jurisdições sensíveis a dados | Longo prazo (≥ 4 anos) |

| Baixo letramento digital entre pacientes mais idosos | -1.2% | Global, populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Riscos de aprisionamento a fornecedores proprietários | -0.8% | Global, ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de integração e atrito com sistemas de TI legados

Grandes sistemas de saúde enfrentam despesas que variam de USD 30.000 para pequenas práticas a USD 650.000 para implantações em escala empresarial, principalmente devido a interfaces complexas de registros eletrônicos de saúde (RES) e trabalho de validação. Esses desembolsos de capital, agravados por correções contínuas, retreinamento de pessoal e reforços incrementais de segurança cibernética, podem atrasar os prazos de retorno sobre o investimento e dissuadir adotantes tardios.

Preocupações com segurança cibernética e dados transfronteiriços

Eventos de ransomware de alto perfil intensificam a ansiedade das partes interessadas, levando os conselhos a buscar garantias adicionais sobre criptografia, gerenciamento de chaves e proteções de dados em repouso. Regras divergentes de localização de dados, especialmente na China, na Índia e em alguns estados do Golfo, complicam ainda mais as implantações em múltiplos países, forçando os patrocinadores a manter repositórios de dados segregados e protocolos de monitoramento duplicados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços ganham terreno em meio a implantações complexas

Os serviços estão no caminho para registrar um CAGR de 14,66% até 2030, à medida que os patrocinadores deslocam o foco da simples aquisição de software para a otimização holística do consentimento. O tamanho do mercado de eConsentimento em saúde atribuído ao software permanece dominante, mas projetos-piloto em múltiplos países revelam que os serviços pós-implantação — configuração, localização de idiomas e treinamento de pessoal — consomem uma parcela crescente do gasto total. Os fornecedores agora posicionam os serviços profissionais como principais diferenciais, agrupando workshops de gestão de mudanças e análises de resultados que quantificam os ganhos de compreensão. As equipes de consultoria também orientam os centros pelas interpretações em constante evolução da 21 CFR Parte 11, nuances do GDPR e auditorias de autoridades sanitárias locais. Essa camada consultiva tornou-se indispensável, especialmente para redes acadêmicas que carecem de pessoal dedicado a assuntos regulatórios. Por sua vez, os roteiros de software integram cada vez mais os ciclos de feedback dos clientes fornecidos pelos consultores de serviços, estreitando o ciclo entre a necessidade do usuário e a evolução do produto.

O mercado de eConsentimento em saúde continua a ver o software como o motor da escalabilidade, mas os compradores não consideram mais as licenças como ativos prontos para uso. Os usuários finais pedem aos fornecedores que assumam mais do ônus de validação e que forneçam conteúdo de treinamento reutilizável mapeado para cada área terapêutica. Os especialistas em implementação agora coordenam a harmonização de dados entre plataformas — mesclando metadados de consentimento com campos de formulários eletrônicos de relato de casos (eCRF), registros de eventos adversos graves e medidas de resultados relatados pelos pacientes. À medida que os reguladores pressionam por trilhas de auditoria enriquecidas, os parceiros de serviços intervêm para atualizar fluxos de trabalho, renovar modelos de documentos e realizar auditorias de simulação trimestrais. A transição da implantação estática para a otimização contínua sustenta o desempenho superior do segmento de serviços.

Por Modo de Entrega: Os modelos em nuvem eclipsam os resistentes ao modelo local

As ofertas em nuvem reivindicaram 89,34% da participação do mercado de eConsentimento em saúde em 2024, impulsionadas pela escalabilidade imediata, atualizações automáticas e alcance global. As arquiteturas multilocatárias permitem que os patrocinadores abram estudos em novas jurisdições sem instalar racks de servidores locais, acelerando os marcos de primeiro paciente incluído em semanas. As estruturas de custos, agora amplamente convertidas em taxas baseadas em consumo, atraem pequenas e médias empresas de biotecnologia que valorizam a previsibilidade orçamentária. Os provedores de nuvem também incorporam planos de recuperação de desastres em zonas redundantes, tranquilizando os comitês de risco dos conselhos. Como resultado, os investidores veem a maturidade da nuvem como um indicador líder da viabilidade do fornecedor.

As implantações híbridas permanecem relevantes onde as leis de localização de dados restringem o armazenamento de informações de identificação pessoal fora das fronteiras nacionais. Essas configurações mantêm as informações de saúde protegidas em uma sub-rede privada, enquanto roteiam metadados, mecanismos de tradução e painéis de análise por meio de nuvens regionais. As soluções locais persistem apenas em estudos relacionados à defesa altamente regulamentados e em alguns centros médicos acadêmicos administrados pelo governo que operam mainframes legados. Mesmo esses usuários estão cada vez mais testando conectores "adjacentes à nuvem" que os preparam para a migração eventual. Portanto, o tamanho do mercado de eConsentimento em saúde vinculado a licenças puramente locais deve encolher a cada ano sucessivo, enquanto a receita liderada pela nuvem se expande a um CAGR de 13,56%.

Por Usuário Final: A academia acelera sob mandatos de diversidade

Os institutos de pesquisa acadêmica, motivados pelas metas de diversidade dos Institutos Nacionais de Saúde dos EUA e iniciativas europeias similares, têm previsão de registrar um CAGR de 12,88% até 2030. Muitas universidades agora agrupam licenças de eConsentimento em despesas gerais de subsídios centrais, garantindo que todos os investigadores internos usem modelos harmonizados. Essa prática agiliza os ciclos de revisão do Comitê de Revisão Institucional e permite que as métricas sobre inclusão, compreensão e taxas de retirada sejam comparadas entre departamentos. A aquisição em consórcio também desbloqueia descontos por volume e bibliotecas de vídeo multilíngue compartilhadas, elevando o retorno sobre o investimento.

As organizações de pesquisa contratada, com 36,88% da participação do mercado de eConsentimento em saúde em 2024, mantêm a posição de liderança. As organizações de pesquisa contratada incorporam configurações de consentimento em serviços de arquivo mestre de ensaios prontos para uso, permitindo que os patrocinadores terceirizem tanto a execução operacional quanto o relatório de conformidade. Hospitais e sistemas integrados de saúde cada vez mais se aproveitam das redes de pesquisa empresarial, implantando fluxos de trabalho unificados que cobrem o consentimento de tratamento na clínica matutina e o recrutamento para ensaios à tarde. As empresas farmacêuticas e de biotecnologia continuam a adotar o eConsentimento em ritmo constante, especialmente em oncologia, terapias celulares e gênicas e estudos de doenças raras, onde a escassez de pacientes justifica o gasto elevado em tecnologia.

Por Aplicação: O consentimento para telemedicina supera todos os segmentos

O consentimento para telemedicina e cuidados remotos está projetado para crescer a um CAGR de 14,46%, espelhando a consolidação das consultas virtuais, diagnósticos domiciliares e terapêuticas digitais. Os pagadores nos Estados Unidos e na Alemanha agora reembolsam as consultas remotas em paridade com os cuidados presenciais, consolidando a demanda por caminhos de consentimento digital sem atrito. O tamanho do mercado de eConsentimento em saúde vinculado a programas de cuidados virtuais se expande à medida que os provedores negociam contratos abrangentes que cobrem múltiplos caminhos de cuidados crônicos sob uma única licença. Os artefatos de consentimento gerados durante as teleconsultas alimentam diretamente os registros eletrônicos de saúde, reduzindo erros de documentação e facilitando análises posteriores sobre a adesão ao plano de cuidados.

Os ensaios clínicos, embora já representem 62,34% da participação do mercado de eConsentimento em saúde em 2024, sustentam crescimento de dígito único médio à medida que o setor avança de projetos-piloto para protocolos descentralizados em escala global. A digitalização do consentimento para tratamento de pacientes em hospitais adiciona volume incremental; embora a receita por consentimento seja menor do que nos ensaios, a contagem total de transações é substancial. Os módulos de consentimento de privacidade de dados, adaptados ao GDPR e à HIPAA, completam os portfólios dos fornecedores ao padronizar a linguagem de modelos que pode ser invocada em qualquer fluxo de trabalho sempre que os dados saem do sistema de origem.

Análise Geográfica

A América do Norte detinha 42,34% da participação do mercado de eConsentimento em saúde em 2024, com base em orientações claras da FDA, robusto financiamento de capital de risco e um ecossistema maduro de pesquisa clínica. Grandes sistemas de saúde dos EUA — como a Mayo Clinic e o Mass General Brigham — executam acordos de licença empresarial que abrangem ensaios acadêmicos e iniciativas de telessaúde baseadas na comunidade. As organizações de pesquisa contratada com sede em Raleigh-Durham e Filadélfia impulsionam fluxos de trabalho eletrônicos padronizados para uma rede global de centros parceiros, reforçando a adoção de fornecedores mesmo em nichos terapêuticos menores. O roteiro federal de saúde digital do Canadá canaliza subsídios para o alcance de populações indígenas, levando as autoridades sanitárias provinciais a exigir interfaces de consentimento bilíngues em inglês e francês. A agência regulatória do México, COFEPRIS, com o objetivo de atrair estudos de oncologia de fase II, divulgou regras preliminares em 2025 que espelham a 21 CFR Parte 11, ampliando ainda mais a pegada de adoção do continente.

A Europa avança em um eixo de política duplo de aplicação do GDPR e da Lei de Saúde Digital da UE. A Alemanha lidera com extensa atividade de estudos em oncologia e neurologia, auxiliada pelo programa de infraestrutura telemática do país que certifica módulos hospedados em nuvem. O Reino Unido, não obstante o Brexit, continua a colaborar com a EMA em intercâmbios de projetos-piloto técnicos, concedendo reconhecimento recíproco de plataformas de eConsentimento validadas. França, Itália e Espanha aceleram a adoção por meio de subsídios do fundo nacional de recuperação destinados à digitalização hospitalar. A Estônia apresenta um registro nacional de consentimento baseado em blockchain que reduz drasticamente o tempo de processamento administrativo, servindo como modelo para outros estados da UE. Esse impulso coletivo sustenta o crescimento de dígito único médio para o mercado de eConsentimento em saúde em todo o bloco.

A Ásia-Pacífico promete o maior CAGR regional de 12,35% até 2030. A Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão agiliza as prescrições de terapêuticas digitais para a doença de Parkinson, exigindo fluxos de consentimento ágeis alinhados com dispositivos de uso doméstico. A Administração Nacional de Produtos Médicos da China introduziu uma especificação técnica padronizada de eConsentimento no final de 2024, combinando-a com subsídios para centros contratados que adotam software compatível. Grandes hospitais públicos em Xangai e Pequim agora testam explicações em vídeo geradas por IA em mandarim e cantonês para superar as lacunas de dialetos regionais. A Índia, impulsionada por novas parcerias acadêmico-industriais, integra módulos de eConsentimento em sua pilha de saúde digital Ayushman Bharat, embora a variabilidade da largura de banda da internet exija designs com capacidade offline. A Austrália e a Coreia do Sul, já líderes na geração de evidências do mundo real, atualizam os manuais de Boas Práticas Clínicas para citar o consentimento eletrônico como opção preferida, consolidando seu papel como adotantes iniciais na região.

Cenário Competitivo

A intensidade competitiva permanece moderada, mas crescente, à medida que titulares, especialistas e novos entrantes com foco em IA disputam diferenciação. A Veeva Systems aproveita seu Vault Clinical Suite para agrupar o eConsentimento com eTMF e EDC, entregando um pipeline de dados integrado que atrai grandes empresas farmacêuticas globais. A Signant Health pivota em direção a hubs unificados de engajamento do paciente, evidenciado por seu alinhamento em outubro de 2024 com a iniciativa One Home for Sites da IQVIA, que une módulos de eCOA, RTSM e telemedicina. A Medable, por sua vez, posiciona ferramentas de IA Generativa como alavanca de produtividade, destacando reduções nos tempos de redação de formulários de consentimento de dias para meros minutos.

A fusão pendente da Suvoda com a Greenphire, anunciada em janeiro de 2025, sublinha uma tendência de consolidação de mercado voltada a possuir mais da jornada do paciente — do consentimento ao gerenciamento de suprimentos até o reembolso. Jogadores menores focam em oportunidades de espaço em branco, como assentimento pediátrico, alcance multilíngue para doenças raras ou registros imutáveis baseados em blockchain. A maioria dos fornecedores adota uma abordagem de parceria em vez de desenvolvimento próprio para capacidades especializadas, levando a um ecossistema de APIs modulares. A concorrência de preços é moderada porque os compradores priorizam o histórico regulatório e as métricas de experiência do usuário em detrimento do custo da licença isoladamente, mas à medida que a IA padroniza a redação, espera-se pressão descendente de preços no software básico.

As barreiras à entrada dependem da validação da 21 CFR Parte 11, da conformidade com o GDPR e da certificação ISO 27001. Consequentemente, os novos entrantes frequentemente recrutam um centro médico acadêmico para coautoria de artigos técnicos que documentam os ganhos de usabilidade — uma tática que acelera a construção de confiança. Apesar de tal atividade, nenhum fornecedor detém uma participação individual de dois dígitos, indicando amplo espaço para expansão orgânica e fusões.

Líderes do Setor de EConsentimento em Saúde

Medable

Signant Health

Veeva Systems

Oracle Life Sciences

IQVIA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Suvoda e a Greenphire anunciaram uma fusão para combinar soluções de eConsentimento, randomização, gerenciamento de suprimentos para ensaios e pagamentos, com fechamento previsto para o segundo trimestre de 2025, sujeito à aprovação regulatória.

- Outubro de 2024: A Medable fez parceria com o Google Cloud para listar sua plataforma de ensaios clínicos digitais e descentralizados no Google Cloud Marketplace, aproveitando IA e infraestrutura de nuvem global para agilizar o design dos estudos.

- Setembro de 2024: A Signant Health aderiu à iniciativa One Home for Sites da IQVIA, integrando o eConsentimento com eCOA, EDC, RTSM e telemedicina em um único espaço de trabalho voltado ao centro.

Escopo do Relatório Global do Mercado de EConsentimento em Saúde

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Hospitais e Sistemas de Saúde |

| Institutos de Pesquisa Acadêmica |

| Ensaios Clínicos |

| Consentimento para Tratamento do Paciente |

| Telemedicina e Cuidados Remotos |

| Consentimentos de Privacidade de Dados / GDPR / HIPAA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Hospitais e Sistemas de Saúde | ||

| Institutos de Pesquisa Acadêmica | ||

| Por Aplicação | Ensaios Clínicos | |

| Consentimento para Tratamento do Paciente | ||

| Telemedicina e Cuidados Remotos | ||

| Consentimentos de Privacidade de Dados / GDPR / HIPAA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eConsentimento em saúde?

O tamanho do mercado de eConsentimento em saúde é de USD 547,91 milhões em 2025.

Com que velocidade o mercado deve crescer até 2030?

Está previsto para atingir USD 912,59 milhões até 2030, refletindo um CAGR de 10,74%.

Qual segmento de componente está se expandindo mais rapidamente?

Serviços, registrando um CAGR de 14,66%, à medida que os patrocinadores buscam expertise além das licenças de software.

Por que as implantações baseadas em nuvem são tão dominantes?

Elas representam 89,34% da participação porque a hospedagem centralizada reduz os custos de infraestrutura e acelera os cronogramas de início dos ensaios.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico, impulsionada pelas políticas de terapêuticas digitais do Japão e pela digitalização hospitalar em larga escala da China, está prevista para um CAGR de 12,35%.

Página atualizada pela última vez em: