Tamanho e Participação do Mercado de Intercâmbio de Informações de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

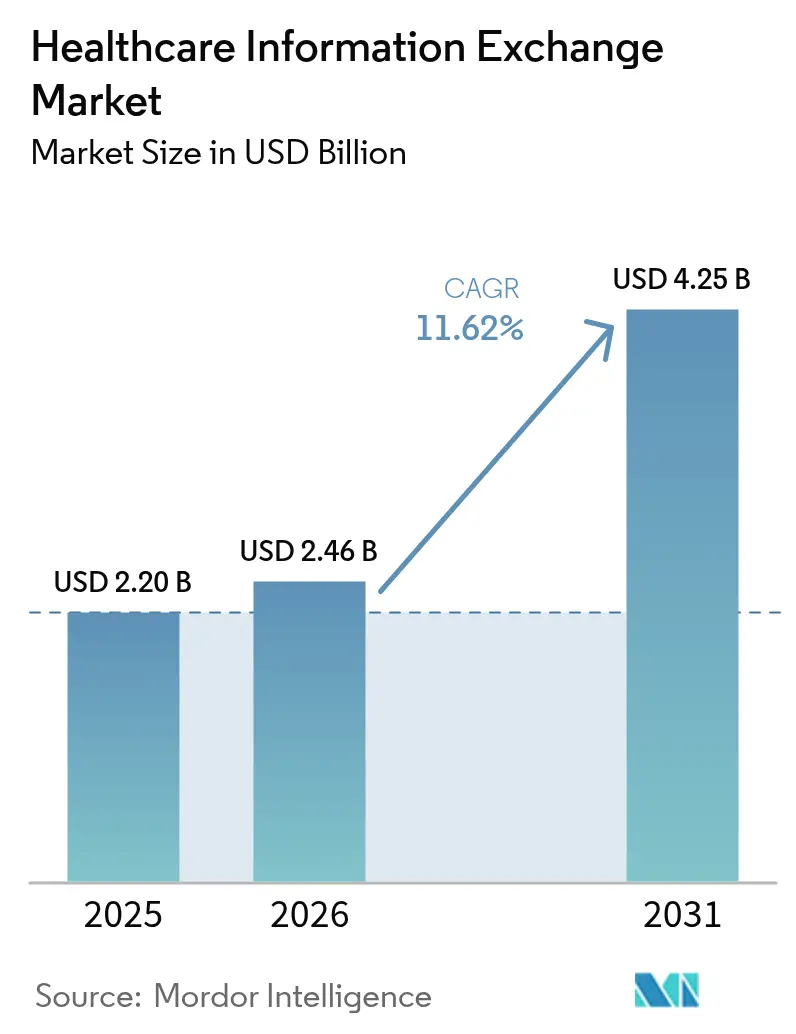

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Intercâmbio de Informações de Saúde por Mordor Intelligence

O tamanho do mercado de intercâmbio de informações de saúde foi avaliado em USD 2,20 bilhões em 2025 e estima-se que cresça de USD 2,46 bilhões em 2026 para atingir USD 4,25 bilhões até 2031, a um CAGR de 11,62% durante o período de previsão (2026-2031). Essa expansão acelerada reflete as prioridades globais de saúde digital, incluindo regras de interoperabilidade mais rígidas, crescente vigilância em cibersegurança e a transição para modelos de cuidado baseados em valor. Estruturas nacionais como o Trusted Exchange Framework and Common Agreement (TEFCA) estão reforçando as expectativas de interoperabilidade, enquanto os prestadores investem em arquiteturas de nuvem híbrida para equilibrar o controle local com a escalabilidade. As implantações centralizadas ainda dominam, mas o forte crescimento da abordagem híbrida sinaliza uma reformulação gradual das estratégias de governança de dados. Enquanto isso, a implantação nacional do TEFCA pela Epic Systems está redefinindo a dinâmica competitiva, levando os concorrentes a acelerar as atualizações de plataforma e os aprimoramentos de segurança.

Principais Conclusões do Relatório

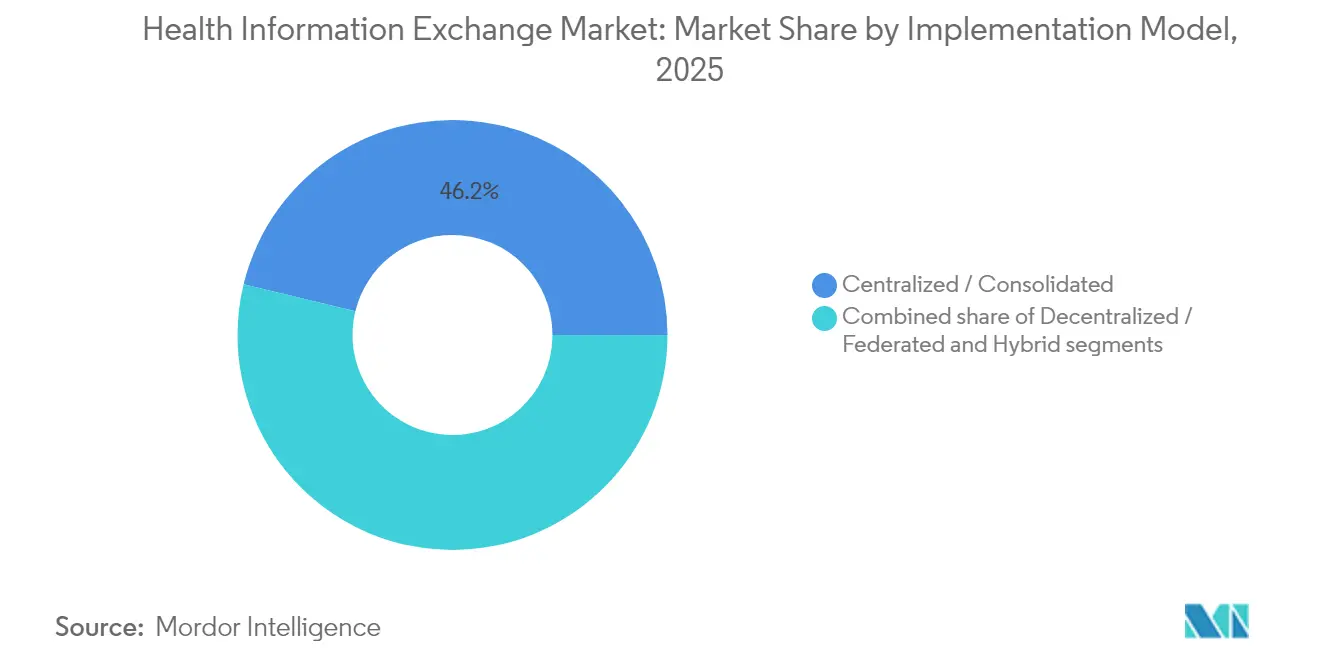

- Por modelo de implementação, as implantações centralizadas/consolidadas detinham 46,20% da participação do mercado de intercâmbio de informações de saúde em 2025; as abordagens híbridas estão se expandindo a um CAGR de 13,12% até 2031.

- Por aplicação, o gerenciamento de fluxo de trabalho representou 34,20% do tamanho do mercado de intercâmbio de informações de saúde em 2025, enquanto a categoria "outras aplicações" está crescendo a um CAGR de 13,55% com base em casos de uso de suporte a decisões por inteligência artificial.

- Por componente, os sistemas de Índice Mestre de Pessoas Empresariais lideraram com 29,40% de participação do mercado de intercâmbio de informações de saúde em 2025, enquanto as soluções de repositório de dados clínicos estão crescendo mais rapidamente, a um CAGR de 14,39%.

- Por usuário final, os prestadores de saúde dominaram com 56,85% de participação em 2025, mas os pagadores têm previsão de crescimento a um CAGR de 14,30% até 2031.

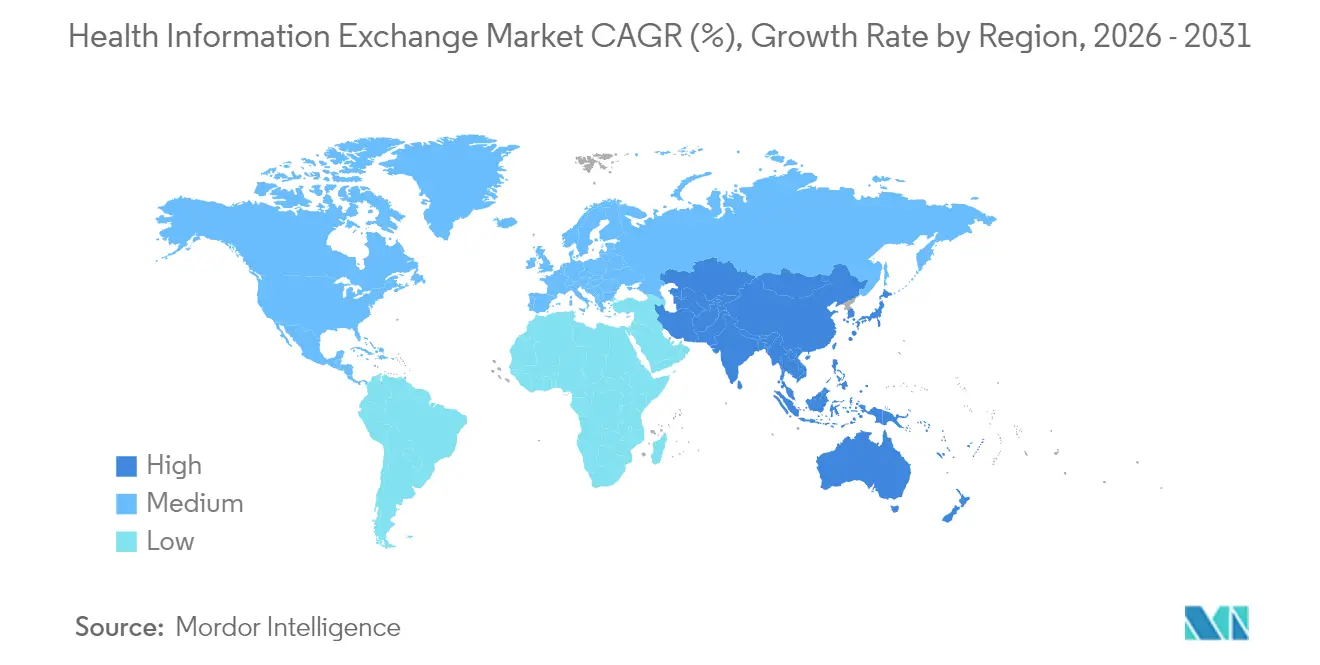

- Por região geográfica, a América do Norte capturou 47,10% da participação do mercado de intercâmbio de informações de saúde em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 12,21% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Intercâmbio de Informações de Saúde*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital dos sistemas de saúde | +2.8% | Global, liderado pela América do Norte e pela UE | Médio prazo (2-4 anos) |

| Expansão do financiamento governamental para interoperabilidade nacional | +2.1% | América do Norte como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para cuidado baseado em valor e gestão da saúde populacional | +1.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento das implantações de tecnologia da informação em saúde baseadas em nuvem | +1.6% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de modelos de propriedade de dados de saúde orientados pelo consumidor | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Integração de inteligência artificial para suporte a decisões clínicas em tempo real | +1.8% | Mercados tecnologicamente avançados em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital dos Sistemas de Saúde

A transformação digital avançou além das implantações básicas de prontuários eletrônicos de saúde para plataformas de interoperabilidade em toda a empresa, que permitem o intercâmbio de dados em tempo real entre diferentes ambientes de cuidado. Os grupos hospitalares estão priorizando métricas de experiência do paciente juntamente com a eficiência operacional, impulsionando maiores investimentos em estruturas de compartilhamento de dados baseadas em padrões. Na Ásia-Pacífico, subsídios governamentais para infraestrutura de saúde digital ampliam a adoção à medida que os prestadores respondem ao envelhecimento das populações e aos desafios de acesso em áreas rurais. As ferramentas de interoperabilidade funcionam agora como o sistema nervoso central do cuidado conectado, ligando clínicos, pagadores e agências de saúde pública. O resultado é um aumento mensurável na liquidez de dados entre instalações, o que melhora a coordenação do cuidado e reduz exames redundantes.

Expansão do Financiamento Governamental para Interoperabilidade Nacional

O investimento do setor público está atingindo níveis sem precedentes. Os Centros de Controle e Prevenção de Doenças dos Estados Unidos destinaram USD 255 milhões para o intercâmbio de dados de saúde pública até 2026[1]Centros de Controle e Prevenção de Doenças, "Iniciativa de Modernização de Dados," cdc.gov. Do outro lado do Atlântico, o regulamento do Espaço Europeu de Dados de Saúde reservou EUR 810 milhões para a prontidão do intercâmbio transfronteiriço até 2031[2]Comissão Europeia, "Espaço Europeu de Dados de Saúde: Regulamento (UE) 2025/651," ec.europa.eu. A Austrália está financiando conexões de fornecedores ao My Health Record, enquanto o Japão e a Coreia do Sul colocaram a interoperabilidade no centro de suas agendas nacionais de saúde digital. Os fundos governamentais estão ampliando a base de usuários além dos hospitais, permitindo que clínicas comunitárias e organismos de pesquisa se integrem a redes de intercâmbio seguras.

Transição para Cuidado Baseado em Valor e Gestão da Saúde Populacional

Os Centros de Serviços Medicare e Medicaid pretendem transferir todos os beneficiários para um relacionamento de cuidado responsável até 2030. Os prestadores que entram em contratos de compartilhamento de risco precisam de acesso oportuno a dados de pacientes de múltiplas fontes para fechar lacunas no cuidado, estratificar riscos e acompanhar métricas de qualidade. Organizações integradas de pagadores e prestadores — os chamados payviders — são agora grandes adotantes de plataformas de intercâmbio, pois alinham o risco financeiro com os resultados clínicos. Capacidades robustas de compartilhamento de dados estão se mostrando essenciais para atingir metas de economia compartilhada e prevenir reinternações evitáveis.

Rápido Crescimento das Implantações de Tecnologia da Informação em Saúde Baseadas em Nuvem

A adoção da nuvem oferece escalabilidade elástica, atualizações automatizadas e recuperação de desastres resiliente, tornando os modelos de intercâmbio de informações de saúde como software como serviço atraentes. Na Ásia-Pacífico, muitos sistemas saltam etapas de hardware legado optando diretamente por implantações nativas em nuvem, reduzindo meses nos cronogramas de implementação. Os fornecedores estão se consolidando em torno de arquiteturas com prioridade para a nuvem, padronizando APIs HL7 FHIR que simplificam integrações de terceiros. Os hospitais relatam atualizações mais tranquilas, ciclos de correção de segurança mais rigorosos e melhor tempo de atividade em comparação com os predecessores locais.

Surgimento de Modelos de Propriedade de Dados de Saúde Orientados pelo Consumidor

Os pacientes esperam cada vez mais acesso contínuo e controle sobre seus próprios registros. As regras dos Estados Unidos agora obrigam os prestadores a fornecer dados eletrônicos por meio de aplicativos habilitados por API. À medida que a adoção da saúde móvel aumenta, o intercâmbio de dados liderado pelo paciente está transformando o modelo tradicional centrado no prestador. As organizações de saúde respondem com funcionalidades aprimoradas de portal e portas de entrada digitais que permitem que os indivíduos autorizem o compartilhamento de dados com especialistas, pesquisadores ou aplicativos de condicionamento físico.

Análise de Impacto das Restrições do Mercado de Intercâmbio de Informações de Saúde*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para infraestrutura de interoperabilidade | -1.4% | Global, especialmente para prestadores de menor porte | Médio prazo (2-4 anos) |

| Ameaças persistentes à privacidade de dados e à cibersegurança | -2.2% | Mundial, mais acentuado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Padrões fragmentados e práticas de bloqueio de informações por fornecedores | -1.5% | Global | Médio prazo (2-4 anos) |

| Expertise técnica limitada em ambientes de prestadores de pequeno porte e rurais | -1.0% | Áreas rurais e carentes em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Infraestrutura de Interoperabilidade

Ingressar em um intercâmbio frequentemente exige taxas iniciais substanciais, treinamento de pessoal e desenvolvimento de interfaces com múltiplos fornecedores. Hospitais rurais com margens reduzidas têm dificuldade em justificar grandes despesas sem incentivos claros de reembolso. Mesmo quando o financiamento está disponível, a complexidade do projeto pode atrasar os benefícios tangíveis, levando algumas organizações a escalonar as implantações ou limitar a participação. Os modelos híbridos reduzem — mas não eliminam — a pressão de capital, pois ainda é necessário hardware local para processamento de borda e planejamento de continuidade de negócios.

Ameaças Persistentes à Privacidade de Dados e à Cibersegurança

A saúde continua sendo um alvo lucrativo para cibercriminosos. O incidente de ransomware da Change Healthcare expôs 190 milhões de registros e custou aproximadamente USD 3,1 bilhões para remediar. Tais violações intensificam a hesitação dos prestadores em compartilhar dados amplamente, temendo danos à reputação e multas regulatórias. Os reguladores respondem com regimes de penalidades mais rígidos, pressionando as organizações a investir em estruturas de confiança zero e serviços de monitoramento contínuo. Essas obrigações adicionais de segurança retardam a integração e inflacionam o custo total de propriedade das plataformas de intercâmbio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Intercâmbio de Informações de Saúde

Por Modelo de Implementação:

Implantações Híbridas Impulsionam o Crescimento FuturoAs arquiteturas centralizadas mantiveram 46,20% da participação do mercado de intercâmbio de informações de saúde em 2025, favorecidas pela governança direta e pelo gerenciamento mais simples de fornecedores. No entanto, as estruturas híbridas avançam a um CAGR de 13,12%, refletindo a crescente preocupação com pontos únicos de falha. O tamanho do mercado de intercâmbio de informações de saúde para implantações híbridas deve se expandir acentuadamente à medida que os hospitais mantêm dados sensíveis no local enquanto utilizam nós em nuvem para conectividade nacional. A interrupção da Change Healthcare ilustrou os riscos da supercentralização, provocando discussões em nível de conselho sobre resiliência. Os adotantes do modelo híbrido também valorizam a capacidade de migrar de forma incremental, evitando grandes períodos de inatividade. Os fornecedores estão lançando kits de ferramentas modulares que permitem a residência local de dados juntamente com serviços em nuvem baseados em FHIR. Esse modelo de dupla camada suporta a recuperação de desastres, reduz a latência para aplicações à beira do leito e atende aos mandatos de localização de dados na Europa e na Ásia.

O impulso de crescimento indica que os hospitais favorecerão topologias flexíveis que evoluam com os requisitos regulatórios. À medida que a conectividade TEFCA amadurece, os participantes híbridos podem se conectar a redes nacionais sem abrir mão do controle do banco de dados local. Enquanto isso, as implementações federadas persistem entre instituições que operam em jurisdições com regras rígidas de soberania, como Alemanha e Índia. Coletivamente, essas dinâmicas posicionam a configuração híbrida como uma ponte entre os sistemas locais tradicionais e as soluções totalmente hospedadas, garantindo que o mercado de intercâmbio de informações de saúde mantenha a diversidade de modelos de implantação até 2031.

Por Tipo de Configuração:

Aceleração do Setor PúblicoOs intercâmbios privados representaram 61,90% do tamanho do mercado de intercâmbio de informações de saúde em 2025, impulsionados principalmente por redes hospitalares que buscam fluxos de trabalho personalizados. Os programas públicos de intercâmbio de informações de saúde, no entanto, têm previsão de CAGR de 14,15%, sustentados por subsídios federais e estaduais que reduzem as barreiras para clínicas de rede de segurança. A Iniciativa de Modernização de Dados dos Centros de Controle e Prevenção de Doenças exemplifica essa mudança, subsidiando os custos de migração para a nuvem dos nós de saúde pública. O Espaço Europeu de Dados de Saúde adota uma postura semelhante, atribuindo às autoridades nacionais a liderança na construção da infraestrutura. As plataformas públicas facilitam cada vez mais a vigilância sindromica e os registros de doenças crônicas, funções frequentemente negligenciadas nos sistemas privados.

Como resultado, os governos estão estabelecendo bases arquitetônicas que as partes interessadas privadas devem corresponder, elevando assim a maturidade geral da interoperabilidade. Grupos menores de médicos se beneficiam da integração sem custo, obtendo acesso a redes de encaminhamento mais amplas e recursos de suporte a decisões. Esses fatores coletivamente elevam o perfil dos intercâmbios públicos, reequilibrando gradualmente a composição do mercado enquanto reforçam o valor social do compartilhamento aberto de dados.

Por Aplicação:

Gerenciamento de Fluxo de Trabalho Lidera, Aplicações de Inteligência Artificial Crescem RapidamenteAs ferramentas de gerenciamento de fluxo de trabalho dominaram com 34,20% da participação do mercado de intercâmbio de informações de saúde em 2025, à medida que os prestadores enfrentavam escassez de pessoal e sobrecarga administrativa. Mensagens seguras, reconciliação de pedidos e resumos de alta continuam sendo necessidades diárias, ancorando as alocações orçamentárias. No entanto, os módulos clínicos de suporte a decisões baseados em inteligência artificial dentro do segmento "outras aplicações" registram um CAGR de 13,55%. A adição de mais de 100 recursos de inteligência artificial pela Epic sublinha a mudança em direção à automação inteligente. Essas capacidades exploram dados longitudinais de pacientes para sugerir ajustes de medicação, prever deterioração e reduzir a revisão manual de prontuários.

O investimento em análises avançadas sinaliza uma intenção mais ampla de transformar dados brutos em insights acionáveis. À medida que os modelos preditivos comprovam valor clínico, as partes interessadas esperam que os mecanismos de reembolso reconheçam os resultados do suporte a decisões, estimulando ainda mais a adoção. Consequentemente, o mercado de intercâmbio de informações de saúde está se expandindo de um conceito de barramento de dados transacional para uma camada de inteligência estratégica, incorporando análises no ponto de cuidado.

Por Tipo de Intercâmbio:

Crescimento do Intercâmbio Mediado pelo Consumidor se AceleraO intercâmbio baseado em consulta permaneceu como o maior, com 41,10% da participação do mercado de intercâmbio de informações de saúde em 2025, sendo essencial para os departamentos de emergência que precisam de históricos instantâneos de pacientes. Os protocolos de confiança direta ainda facilitam encaminhamentos de rotina, mas o intercâmbio mediado pelo consumidor tem previsão de crescimento a um CAGR de 13,08% até 2031. O acesso por interface de programação de aplicativos permite que os pacientes agreguem registros de múltiplos portais em aplicativos para smartphones, refletindo as crescentes expectativas dos consumidores. A regulamentação dos Estados Unidos agora penaliza o bloqueio de informações, forçando os hospitais a fornecer dados a qualquer aplicativo escolhido pelo paciente.

Os pagadores veem uma oportunidade de incorporar soluções de engajamento de membros que integram dados de sinistros e clínicos, melhorando o gerenciamento de doenças crônicas. Os fabricantes de dispositivos também planejam sincronizar dados de dispositivos vestíveis com redes de intercâmbio, criando um ciclo de retroalimentação entre o monitoramento domiciliar e a tomada de decisões clínicas. Esse movimento centrado no paciente promete ampliar o mix de dados que flui pelas plataformas, elevando a gestão de privacidade e consentimento a competências essenciais.

Por Componente:

Repositórios de Dados Clínicos Impulsionam a InovaçãoOs módulos de Índice Mestre de Pessoas Empresariais lideraram os componentes com 29,40% de participação de mercado em 2025, sublinhando a necessidade inegociável de correspondência precisa de pacientes. No entanto, os repositórios de dados clínicos mostram a expansão mais rápida, a um CAGR de 14,39%, à medida que as organizações agregam históricos longitudinais para suportar painéis de saúde populacional. Os planos de saúde utilizam os repositórios para estratificar riscos, enquanto consórcios de pesquisa exploram coortes desidentificadas para estudos de medicina de precisão. Os fornecedores agora agrupam mecanismos de análise de alta velocidade com licenças de repositório, permitindo relatórios de medidas de qualidade em tempo real.

Os serviços de localização de registros e os diretórios de prestadores continuam a sustentar a coordenação do cuidado, mas agora estão integrados em suítes mais amplas em vez de serem vendidos como módulos independentes. Complementos emergentes — camadas de segurança em blockchain, kits de ferramentas de criptografia homomórfica e hubs de aprendizado federado — sinalizam como o mercado de intercâmbio de informações de saúde estenderá a arquitetura de componentes para atender a demandas especializadas de segurança e pesquisa.

Por Usuário Final:

Pagadores Impulsionam a Expansão Mais RápidaOs prestadores geraram 56,85% da receita de 2025, dado seu papel de linha de frente na geração de dados. As agências de saúde pública permanecem participantes estáveis graças aos mandatos de relatórios da era pandêmica. Os pagadores, no entanto, têm previsão de crescimento a um CAGR de 14,30% à medida que aprofundam seu envolvimento em arranjos de compartilhamento de risco. Os sistemas de saúde integrados utilizam plataformas compartilhadas para alinhar os fluxos de trabalho de coordenação do cuidado com a adjudicação de sinistros, reduzindo a discordância entre os processos clínicos e financeiros. Os pagadores também buscam aproveitar dados em tempo real para acionar o alcance de membros, detectar fraudes e apoiar contratos baseados em valor.

Essa aceleração altera os roteiros dos fornecedores, impulsionando conjuntos de recursos adaptados a análises atuariais, automação de pré-autorização e feeds de dados bidirecionais seguros. O setor de intercâmbio de informações de saúde torna-se assim um elemento central para as estratégias de convergência entre pagadores e prestadores, posicionando os fornecedores de intercâmbio no nexo da transformação clínica e financeira.

Análise Geográfica

Mercado de Intercâmbio de Informações de Saúde na América do Norte

A América do Norte reteve 47,10% da receita de 2025, impulsionada por mandatos regulatórios abrangentes e robusto financiamento federal. A adoção do TEFCA está se expandindo rapidamente, com a Epic Systems conectando mais de 1.000 hospitais por meio de APIs padronizadas. Canadá e México contribuem para o crescimento adicional, apoiados por investimentos nacionais em telessaúde. O impacto de 3,1 bilhões de USD decorrente da violação de dados da Change Healthcare levou os conselhos hospitalares a aumentar os orçamentos de cibersegurança, reforçando as assinaturas de intercâmbio vistas como infraestrutura essencial.

Mercado de Intercâmbio de Informações de Saúde na Europa

A Europa está reformulando seu cenário de compartilhamento de dados sob o regulamento do Espaço Europeu de Dados de Saúde, que destinou 810 milhões de EUR para a prontidão do intercâmbio transfronteiriço até 2031. Países como a Finlândia já demonstram serviços nacionais maduros por meio da plataforma Kanta, servindo de modelo para outros estados-membros. O quadro do Espaço Europeu de Dados de Saúde introduz mecanismos padronizados de consentimento que equilibram inovação e privacidade, levando os fornecedores a aprimorar os módulos de proteção de dados para o mercado regional.

Mercado de Intercâmbio de Informações de Saúde na APAC

A Ásia-Pacífico, a região de crescimento mais rápido com CAGR de 12,21%, beneficia-se de pesados investimentos públicos e pressões demográficas. A construção da plataforma nacional do Japão, os aprimoramentos do My Health Record da Austrália e a emblemática Missão Digital Ayushman Bharat da Índia ilustram o compromisso governamental. As implantações nativas em nuvem permitem que os mercados emergentes pulem as fases de hardware legado, criando terreno fértil para novos entrantes. Os fluxos de capital de risco para modelos de telessaúde e hospital domiciliar também estimulam a demanda por orquestração de dados em tempo real, reforçando a contribuição da região para o crescimento geral do mercado de intercâmbio de informações de saúde.

Panorama regulatório

Nos Estados Unidos, a política de interoperabilidade continua ancorada na governança do TEFCA e na certificação federal de TI de saúde, enquanto os caminhos de padrões estão sendo atualizados para acelerar a troca baseada em APIs. O Assistant Secretary for Technology Policy/ONC publicou a edição de referência de 2026 do Interoperability Standards Advisory e o ciclo de 2026 do Standards Version Advancement Process (SVAP), permitindo a adoção voluntária de padrões mais recentes, como o HL7 FHIR US Core Implementation Guide STU 6.0.0, a partir de 29 de agosto de 2026. A ONC também divulgou a Proposta de Regra HTI-5 (dezembro de 2025), que propõe a remoção de 34 e a revisão de sete critérios de certificação para reduzir a carga sobre os desenvolvedores e alinhar ainda mais a TI de saúde certificada à interoperabilidade baseada em FHIR.

Na Europa, o Espaço Europeu de Dados de Saúde (EHDS) estabelece uma trajetória de conformidade harmonizada para o uso primário e secundário de dados de saúde, com o Regulamento EHDS (UE) 2025/327 entrando em vigor em março de 2025 e disposições-chave programadas para se aplicar a partir de 26 de março de 2029. A Comissão Europeia avançou na governança de implementação por meio do Regulamento de Execução da Comissão (UE) 2026/771 (adotado em 7 de abril de 2026), estabelecendo o Conselho do EHDS para coordenar a cooperação entre os Estados-Membros. O engajamento das partes interessadas também se intensificou por meio de um diálogo de implementação do EHDS realizado em 10 de junho de 2026, refletindo a necessidade de orientações de implementação consistentes e alinhamento com os padrões existentes em cenários de troca transfronteiriça.

Cenário Competitivo

O mercado exibe consolidação moderada, com a Epic Systems ampliando sua liderança por meio da conectividade TEFCA e pontuações consistentes de satisfação do cliente. A Epic adicionou 176 hospitais nos Estados Unidos em 2024, enquanto a Oracle Health perdeu 74 unidades com as atualizações estagnadas. A InterSystems e a Health Catalyst adotam uma estratégia de melhor solução disponível, com foco em análises especializadas e desempenho de repositório de dados. A atividade de fusões e aquisições está se acelerando: a aquisição da Orion Health pela HEALWELL AI em abril de 2025 formou uma potência global de interoperabilidade e inteligência artificial, e a Centauri Health Solutions adquiriu a MedAllies para fortalecer as capacidades de mensagens diretas.

A diferenciação competitiva agora depende de modelos de parceria com fornecedores, credenciais de segurança e resiliência em múltiplas nuvens, em vez de meras contagens de interfaces. As oportunidades emergentes incluem aplicativos de intercâmbio mediado pelo consumidor, redes protegidas por blockchain e plataformas de suporte a decisões nativas de inteligência artificial. Os fornecedores que combinam cibersegurança robusta com inovação rápida estão melhor posicionados para capturar a próxima onda de demanda do mercado de intercâmbio de informações de saúde.

Líderes do Setor de Intercâmbio de Informações de Saúde

Epic Systems Corporation

Oracle Cerner Corporation

Veradigm, Inc.

InterSystems Corporation

Orion Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Intercâmbio de Informações de Saúde

- Epic Systems

- Oracle Cerner Corporation

- Veradigm, Inc.

- Intersystems

- Orion Health

- Meditech

- eClinicalWorks

- Optum Insight

- Change Healthcare

- NextGen Healthcare

- OpenText

- Infor

- Koninklijke Philips

- Axway

- Health Catalyst

- 4medica

- Verato

- Konica Minolta Healthcare

- CliniComp

- Orchestrate Healthcare

Oportunidades de mercado e perspectivas futuras

O TEFCA está avançando de um marco de conectividade para escala operacional, criando um espaço de curto prazo para fornecedores e redes capazes de empacotar integração, consentimento e conformidade de finalidade de troca em implementações repetíveis. Em junho de 2026, a ONC anunciou que um bilhão de registros de saúde foram trocados pela rede TEFCA, e materiais governamentais também citam o crescimento do TEFCA de cerca de 10 milhões de documentos antes de 2025 para 464 milhões até o final de 2025. À medida que os volumes de troca aumentam, a demanda se concentra em confiabilidade e ferramentas de governança, incluindo resolução de identidade, auditabilidade e resposta a incidentes, particularmente para compartilhamento de dados multipartes que envolve pagadores e agências de saúde pública.

Uma segunda área de oportunidade é o enriquecimento de dados orientado por padrões que apoia fluxos de trabalho habilitados por IA e acesso do paciente sem adicionar carga de integração. A ONC publicou a versão preliminar do USCDI v7 em fevereiro de 2026, propondo 29 novos elementos de dados, e as aprovações do SVAP apoiam a adoção voluntária de versões de padrões mais recentes por desenvolvedores certificados a partir de 29 de agosto de 2026, o que cria um caminho de atualização mais claro para APIs baseadas em FHIR. As orientações operacionais do TEFCA também estão se tornando mais explícitas por meio de atualizações de SOPs, incluindo os SOPs de Facilitated FHIR e de finalidade de troca aprovados em janeiro de 2026 (efetivos em 15 de fevereiro e 8 de março de 2026), ampliando o espaço para que os fornecedores operacionalizem a troca de Tratamento, Pagamento e Operações de Saúde em escala em arquiteturas híbridas e multinuvem.

Desenvolvimento Recente do Setor no Mercado de Intercâmbio de Informações de Saúde

- Maio de 2026: Epic Systems e Labcorp expandiram sua colaboração para integrar o menu completo de exames da Labcorp ao Epic Aura, a fim de simplificar a solicitação de exames diagnósticos e o gerenciamento de resultados para hospitais e sistemas de saúde. A parceria fortalece a troca de dados de ponta a ponta entre fluxos de trabalho clínicos e laboratórios externos, aumentando o valor das interfaces padronizadas e reduzindo o atrito na interoperabilidade multiorganizacional.

- Novembro de 2025: A Oracle Health recebeu a certificação de TI de saúde da ONC para seu EHR de nova geração habilitado por IA (Número de Certificação 15.04.04.1221.Orac.25.00.1.251003). A certificação apoia uma implantação mais ampla em ambientes regulados nos EUA e aumenta a pressão competitiva sobre os players estabelecidos para modernizar as capacidades de interoperabilidade e conformidade juntamente com a habilitação de IA.

- Julho de 2024: Abridge, Mayo Clinic e Epic anunciaram uma colaboração para desenvolver uma solução integrada de documentação por IA para enfermeiros nos fluxos de trabalho do Epic. A incorporação da documentação por IA em sistemas clínicos centrais aumenta a demanda por fluxos de dados longitudinais de alta qualidade e uma governança mais rigorosa em torno do compartilhamento de dados, reforçando o papel da infraestrutura de HIE como base para a prestação de cuidados assistida por IA.

Mercado de Intercâmbio de Informações de Saúde Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Definimos o mercado de troca de informações de saúde (HIE) como a receita obtida com plataformas e serviços que permitem o compartilhamento eletrônico de dados clínicos e administrativos entre organizações de saúde separadas, pagadores, órgãos de saúde pública e pacientes, com fluxos de trabalho que apoiam a interoperabilidade.

Exclusões de escopo: excluímos recursos autônomos de EHR usados apenas dentro de uma única empresa, ferramentas de análise que não trocam dados externamente e hardware de TI físico.

Visão geral da segmentação

- Por Modelo de Implementação

- Centralizado / Consolidado

- Descentralizado / Federado

- Híbrido

- Por Tipo de Configuração

- Privado

- Público

- Por Aplicação

- Interfaceamento Interno

- Mensagens Seguras

- Gerenciamento de Fluxo de Trabalho

- Desenvolvimento de Portal Web

- Outras Aplicações

- Por Tipo de Intercâmbio

- Intercâmbio Direto

- Intercâmbio Baseado em Consulta

- Intercâmbio Mediado pelo Consumidor

- Por Componente

- Índice Mestre de Pessoas Empresariais (EMPI)

- Diretório de Prestadores de Saúde (HPD)

- Serviço de Localização de Registros (RLS)

- Repositório de Dados Clínicos

- Outros Componentes

- Por Usuário Final

- Agências de Saúde Pública

- Prestadores de Saúde

- Pagadores e Planos de Saúde

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer os limites externos do modelo e ancorar premissas a sinais observáveis. Consultamos fontes públicas como as estatísticas de interoperabilidade e adoção do Office of the National Coordinator for Health IT (ONC), as regras de programas dos Centers for Medicare and Medicaid Services (CMS) e a documentação de padrões da HL7 (incluindo FHIR) para entender o que normalmente conta como troca de HIE.

Para evitar construir estimativas a partir de uma única perspectiva, também revisamos fontes como publicações de saúde digital da Organização Mundial da Saúde (OMS), indicadores de sistemas de saúde da OCDE e portais governamentais ou associativos para atualizações de políticas de TI em saúde. Estas foram combinadas com relatórios anuais, registros, apresentações a investidores e cobertura jornalística confiável para verificar cruzadamente os impulsionadores de demanda e a direção de preços. Além disso, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e, quando disponível, rastreamento seletivo de contratos e licitações para implantações de TI em saúde. Esta lista de pesquisa documental é apenas ilustrativa, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com prestadores, redes de pagadores, operadores de HIE, implementadores de TI em saúde e especialistas em integração. Usamos essa etapa para confirmar o que está realmente sendo adquirido (por exemplo, assinaturas de plataformas de troca versus serviços de integração), como os contratos são estruturados e como é a adoção em ambientes de cuidado de grande e médio porte, antes de finalizar as premissas para cada região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | Ásia-Pacífico: 43% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 22% | Gerentes: 59% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os grupos de gastos com TI em saúde e os sinais de adoção de saúde digital são traduzidos em um grupo de demanda endereçável de HIE, aplicando premissas de penetração e uso para fluxos de trabalho de troca. Uma vez mapeado esse grupo de demanda, os totais são verificados usando aproximações bottom-up seletivas, como valores médios amostrados de contratos para plataformas e serviços de troca, intensidade de implementação por tipo de instalação e verificações de canal com integradores, que são então usadas para ajustar contagens excessivas ou insuficientes.

No modelo, alguns insumos práticos carregam a maior parte do peso, embora muitos mais sejam revisados. Estes incluem a adoção pelos prestadores e pagadores de requisitos de interoperabilidade, o crescimento das redes de cuidado conectado, os volumes de eventos de troca de dados entre organizações quando disponíveis, a combinação de implantação em nuvem versus on-premise e o movimento típico de preços para assinaturas e serviços gerenciados. Quando certos países não possuem indicadores consistentes, as lacunas são tratadas usando variáveis proxy, como número de hospitais, maturidade de digitalização e cronogramas de políticas documentados, e depois normalizadas de volta para mercados comparáveis.

A previsão é executada usando análise de cenários com uma camada leve de regressão multivariada, na qual os impulsionadores de adoção, o momento de aplicação das políticas e as medidas de digitalização da saúde são tratados como indicadores antecedentes. O caminho futuro final é testado sob estresse com feedback primário para que as linhas de tendência não saltem de forma irrealista quando a regulamentação ou os orçamentos mudarem.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre insumos documentais, feedback primário e sinais de mercado independentes, e então cada premissa importante é testada quanto à variância antes de ser bloqueada. Quando surge um valor atípico, como uma receita por instalação excepcionalmente alta ou uma mudança súbita na combinação regional, ele é rastreado até um fator específico, como incompatibilidade de escopo, momento da conversão de moeda ou efeitos de implementação pontuais, e chamadas de acompanhamento são acionadas quando necessário.

Antes da aprovação final, os resultados passam por revisões de analistas em múltiplas etapas para que definições, cálculos e movimentos ano a ano permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes ciclos de contratos ou grandes redefinições de preços. Imediatamente antes da entrega, fazemos uma revisão final para garantir que a visão de mercado reflita os insumos confirmados mais recentes.

Tamanho do mercado global de troca de informações de saúde da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para troca de informações de saúde podem parecer diferentes mesmo quando o rótulo do tema é o mesmo, já que as regras de contagem costumam variar entre receita de plataforma, serviços e ferramentas de interoperabilidade adjacentes. O ano usado como ponto de partida também é importante, pois os contratos de troca são renovados em ciclos, e algumas fontes normalizam valores usando diferentes momentos de conversão de moeda.

Ao rastrear os limites de escopo em torno dos fluxos de trabalho de troca, atualizar anualmente as premissas de moeda e inflação e verificar os resultados em relação aos indicadores de adoção, a Mordor Intelligence mantém a estimativa de 2026 centrada na receita de plataformas e serviços de HIE ligada à troca de dados entre organizações, em vez de totais mais amplos de software de interoperabilidade. As maiores lacunas geralmente vêm do fato de um estudo agrupar ferramentas de integração somente internas, contar análises mais amplas de saúde digital ou aplicar premissas agressivas de adoção sem reverificar a combinação de contratos e o ritmo de implantação entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,46 bilhões de USD (2026) | |

| Consultoria Global A | 2,27 bilhões de USD (2025) | Usa um ano-base diferente e um horizonte mais longo, e a discussão de escopo sugere uma segmentação mais ampla que pode incluir modelos e componentes de troca que não são consistentemente realizados em receita no mesmo ano. |

| Editora do Setor B | 2,84 bilhões de USD (2025) | Reporta um total de 2025 mais alto, que pode refletir um pacote mais amplo de tipos de configuração e categorias de uso final, e não está sempre claro como os serviços de implementação e as taxas recorrentes de plataforma são separados para evitar contagem duplicada. |

A dispersão entre as fontes é explicada principalmente pelo momento e pelo que é contado como HIE versus gastos adjacentes de interoperabilidade. Quando o mercado é ligado a padrões observáveis de adoção e contratos, e quando as inclusões são mantidas consistentes de ano a ano, o número resultante é mais fácil de reconciliar e repetir para fins de planejamento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de intercâmbio de informações de saúde?

Mandatos regulatórios sólidos, crescentes investimentos em cibersegurança e a transição para o cuidado baseado em valor estão expandindo a adoção, resultando em um CAGR de 11,62% até 2031.

Qual modelo de implementação está crescendo mais rapidamente?

As implantações híbridas, que equilibram o controle local de dados com a escalabilidade da nuvem, estão se expandindo a um CAGR de 13,12%.

Qual é o tamanho atual do mercado de intercâmbio de informações de saúde?

O mercado está em USD 2,46 bilhões em 2026 e tem previsão de atingir USD 4,25 bilhões até 2031.

Qual região lidera o mercado de intercâmbio de informações de saúde?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Intercâmbio de Informações de Saúde?

A América do Norte detém 47,10% da receita de 2025 graças às implantações do TEFCA e ao financiamento federal.

Qual é o papel dos pagadores no crescimento futuro?

Os pagadores são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 14,30%, pois necessitam de dados abrangentes de pacientes para programas de compartilhamento de risco e gestão do cuidado.

Qual é a maior restrição à expansão do mercado?

As ameaças persistentes de cibersegurança, exemplificadas pela violação da Change Healthcare, continuam sendo a principal barreira, reduzindo o CAGR previsto em aproximadamente 2,2%.

Página atualizada pela última vez em: