Tamanho e Participação do Mercado de Saúde Conectada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 105.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 268.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Conectada por Mordor Intelligence

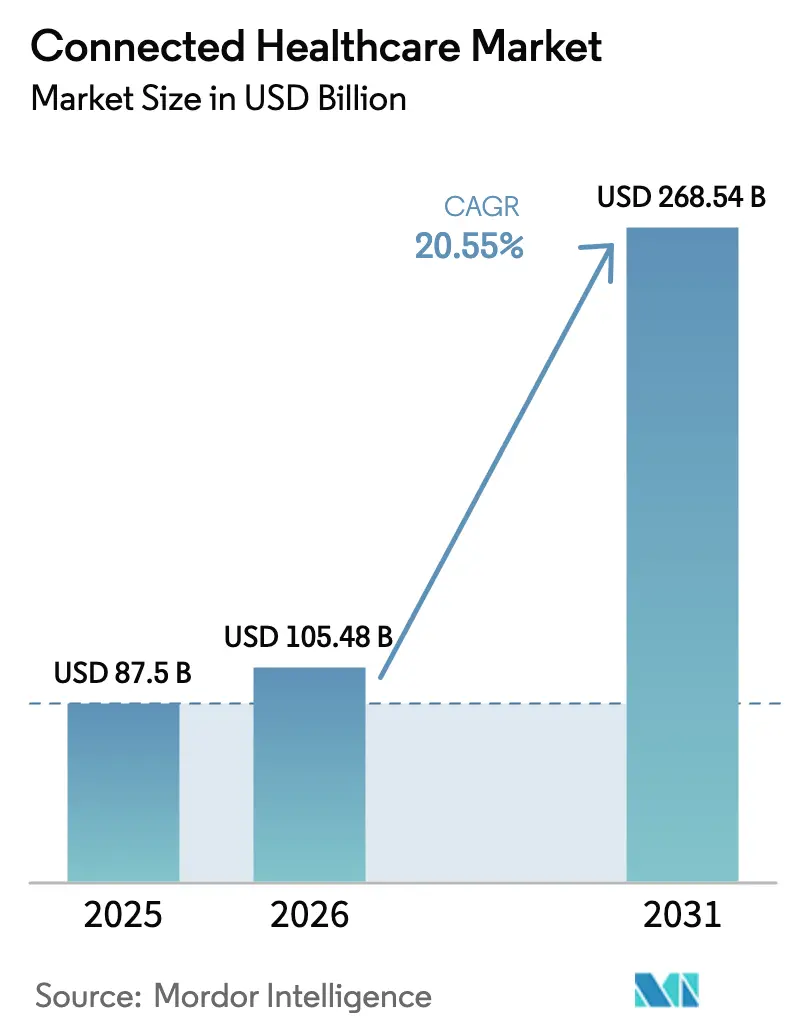

O tamanho do Mercado de Saúde Conectada está projetado em USD 87,5 bilhões em 2025, USD 105,48 bilhões em 2026, e deve atingir USD 268,54 bilhões até 2031, crescendo a um CAGR de 20,55% de 2026 a 2031.

Essa ascensão acelerada ilustra como os modelos de cuidado digital passaram de projetos-piloto de nicho para padrões de abrangência sistêmica, impulsionados pelo reembolso de telessaúde e pelo uso crescente de inteligência artificial em dispositivos clínicos. Os sistemas de saúde agora buscam um engajamento contínuo em vez de episódico, estimulando a demanda por plataformas de monitoramento em tempo real, análises preditivas e hubs de dados interoperáveis. O suporte regulatório ao monitoramento remoto de pacientes, combinado com inovações em hardware de IA de borda, está reduzindo as barreiras de adoção, enquanto as marcas de eletrônicos de consumo continuam integrando o rastreamento de bem-estar nos fluxos de trabalho de decisão clínica. Ao mesmo tempo, a prontidão em cibersegurança, a reformulação dos fluxos de trabalho dos clínicos e a disponibilidade de banda larga permanecem como fatores limitantes que influenciam os cronogramas de implantação em diferentes geografias.

Principais Conclusões do Relatório

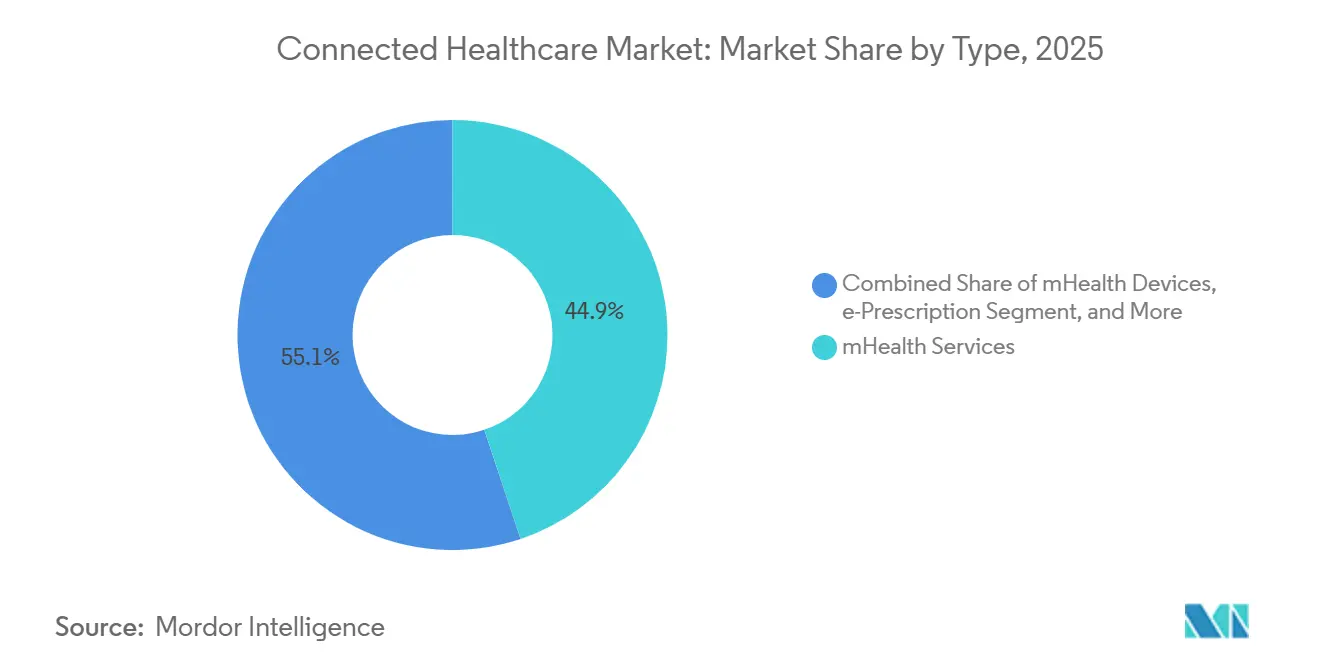

- Por tipo, os Serviços de mSaúde lideraram o mercado de saúde conectada com uma participação de 44,86% em 2025, enquanto a e-Prescrição está projetada para crescer na taxa mais rápida, com um CAGR de 23,31% até 2031.

- Por função, o monitoramento remoto de pacientes dominou com uma participação de 34,78% e também registrou a maior taxa de crescimento de 21,92% de CAGR.

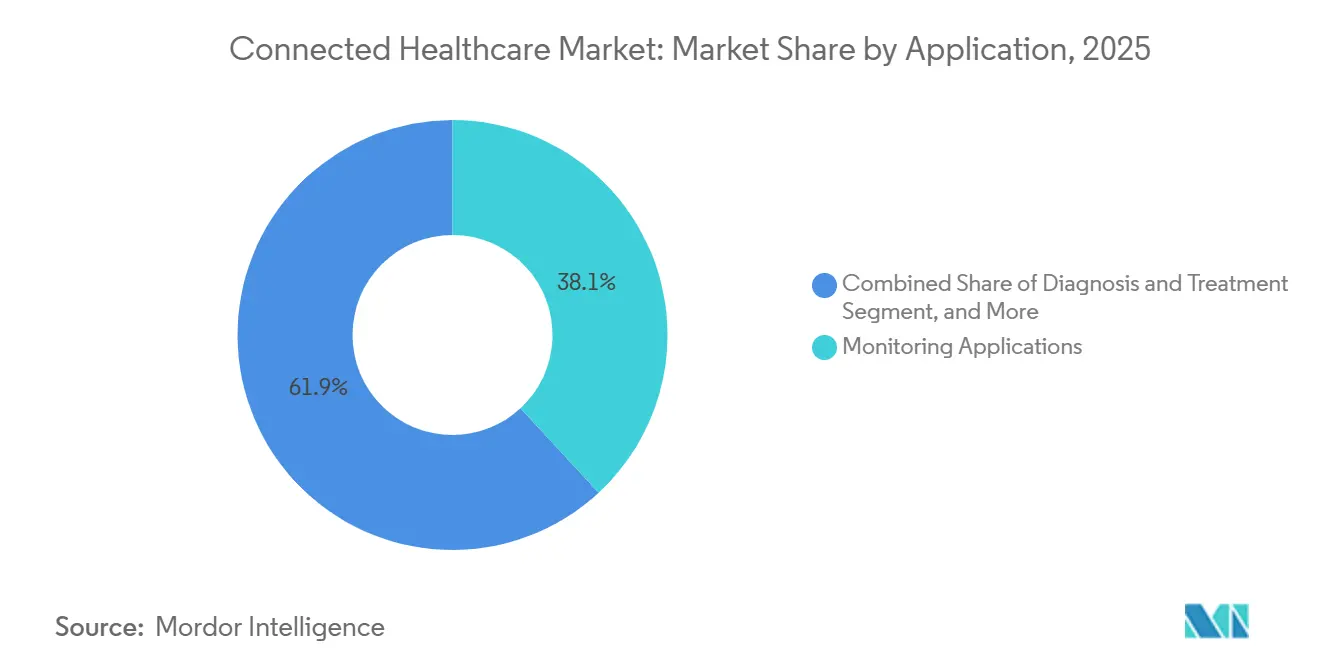

- Por aplicação, as aplicações de monitoramento responderam pela maior participação de 38,10%, enquanto bem-estar e prevenção está definido para expandir mais rapidamente a um CAGR de 22,05%.

- Por usuário final, hospitais e clínicas permaneceram como os principais usuários com uma participação de mercado de 46,45%, enquanto o monitoramento domiciliar está na trajetória mais rápida com um CAGR de 21,74%.

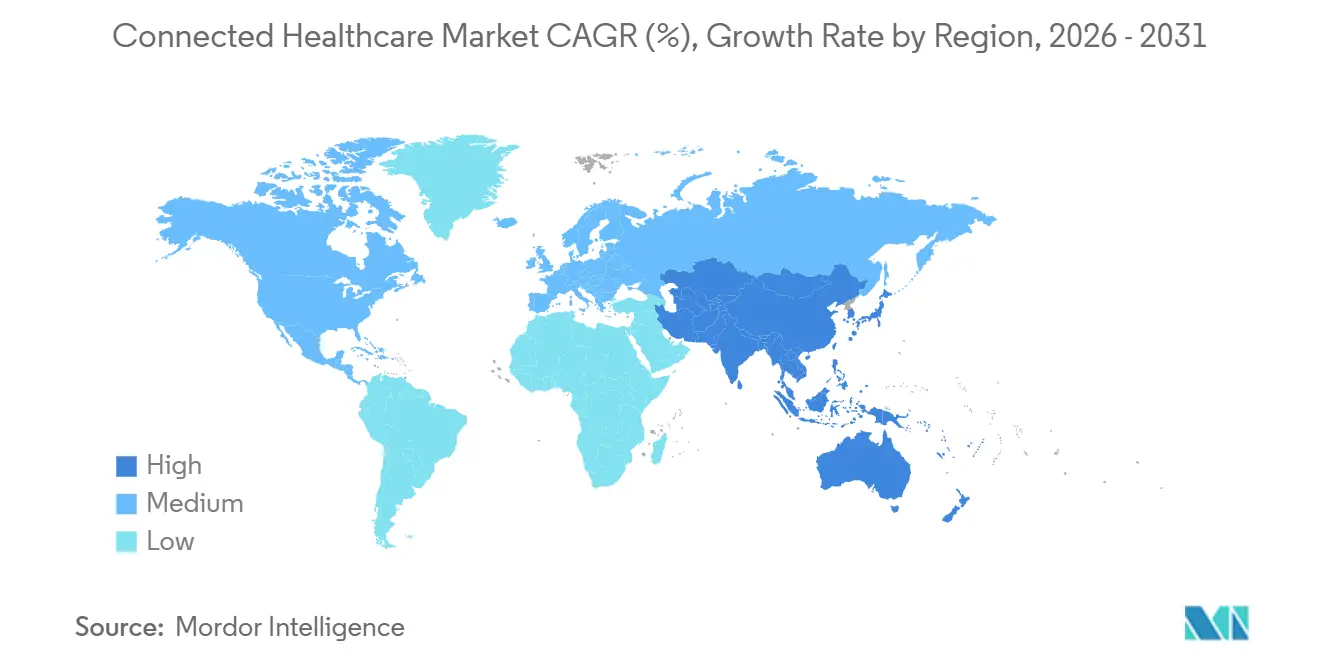

- Por geografia, a América do Norte contribuiu com a maior participação de receita de 41,31%, enquanto a Ásia-Pacífico está prevista para crescer no ritmo mais rápido de 22,98% de CAGR durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Saúde Conectada

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção acelerada de telessaúde | +4.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da carga de doenças crônicas | +5.8% | Global, pronunciado em populações envelhecidas na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso governamental de reembolso para Monitoramento Remoto de Pacientes | +3.9% | América do Norte e mercados europeus selecionados que aderem ao cuidado baseado em valor | Médio prazo (2-4 anos) |

| Chips de IA de borda habilitam análises no dispositivo | +3.1% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa devido a mandatos de soberania de dados | Médio prazo (2-4 anos) |

| Redes 5G Privadas Hospitalares Aceleram a Imagiologia | +2.40% | América do Norte e União Europeia como adotantes iniciais | Longo prazo (≥ 4 anos) |

| APIs de Tecnologia de Consumo Impulsionam a Interoperabilidade | +1.80% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Telessaúde

Os volumes de consultas virtuais na era pandêmica dispararam 766%, criando expectativas permanentes dos pacientes por consultas sob demanda. O Medicare formalizou a cobertura de telessaúde apenas por áudio e domiciliar até março de 2025, consolidando o cuidado virtual como um benefício padrão.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Flexibilidades de Telessaúde para 2025," hhs.gov Consequentemente, 70% dos sistemas de saúde na Rede AVIA agora implantam soluções de monitoramento remoto de pacientes, principalmente para coortes de doenças crônicas. Os ecossistemas de fornecedores estão se expandindo além das consultas por vídeo; a Epic adicionou documentação de IA ambiente para agilizar as notas de consulta e melhorar a produtividade dos clínicos. O mercado de saúde conectada se beneficia à medida que os prestadores integram pilhas de telessaúde escaláveis e seguras para apoiar o gerenciamento longitudinal de pacientes.

Aumento da Carga de Doenças Crônicas

Metade da população dos EUA vive com pelo menos uma condição crônica, consumindo 86% dos gastos nacionais com saúde. Os programas de monitoramento remoto podem economizar USD 5,2 milhões anualmente para cada 500 beneficiários de alto risco do Medicare por meio de menos reinternações. O programa da Kaiser Permanente, que cobre 45.000 membros, ilustra os ganhos clínicos e econômicos alcançáveis por meio do monitoramento contínuo.[2]Kaiser Permanente, "Resultados do Monitoramento Remoto de Pacientes," kaiserpermanente.org Em Utah, a telemetria domiciliar reduziu a HbA1c média de 9,73% para 7,81% e diminuiu a pressão arterial sistólica de 130,7 mmHg para 122,9 mmHg, confirmando melhorias nos resultados.[3]Diabetes Technology & Therapeutics, "Projeto de Monitoramento Remoto de Utah," diabetesjournals.org A demografia envelhecida da Ásia-Pacífico e a crescente prevalência de diabetes estão expandindo o conjunto de pacientes, alinhando-se com projeções de USD 20 trilhões em gastos cumulativos com cuidados de idosos até 2030.

Impulso Governamental de Reembolso para Monitoramento Remoto de Pacientes

Os Centros de Serviços Medicare e Medicaid adicionaram códigos CPT dedicados que reembolsam pelo menos 16 dias de captura de dados fisiológicos dentro de um ciclo de 30 dias, fornecendo aos prestadores receita previsível para monitoramento remoto. As Clínicas de Saúde Rural e os Centros de Saúde Qualificados Federalmente agora recebem pagamentos separados de Monitoramento Remoto de Pacientes, o que ajuda a reduzir as lacunas de acesso em regiões carentes. A Europa está seguindo com cobertura mais ampla para terapêuticas digitais, criando um ambiente de política global sincronizado que acelera o dimensionamento dos fornecedores em todos os continentes.

Chips de IA de Borda Habilitam Análises no Dispositivo

Transistores eletroquímicos orgânicos desenvolvidos na Universidade de Hong Kong demonstram processadores de borda de grau médico que analisam biossignais localmente, melhorando a latência e a privacidade. A aprovação da FDA do biossensor vestível da LifeSignals e do relógio médico da Masimo destaca o conforto regulatório com dispositivos de IA de borda. Os modelos de base da GE HealthCare otimizados em plataformas NVIDIA permitem uma avaliação de imagens mais rápida dentro dos scanners, reduzindo a carga na nuvem e a dependência da rede. Processadores neuromórficos como o Akida da BrainChip e o BioGAP-Ultra da Microchip executam inferência localmente com orçamentos de milivatts, eliminando a dependência de GPUs em nuvem e satisfazendo as regras de residência de dados europeias e chinesas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com Cibersegurança e Privacidade de Dados | -2.80% | Global, com conformidade ao RGPD da União Europeia | Curto prazo (≤ 2 anos) |

| Altos Custos de Integração e Capital | -2.10% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Fadiga de Alarme dos Clínicos | -1.40% | América do Norte e União Europeia como principais | Médio prazo (2-4 anos) |

| Desigualdade de Banda Larga em Áreas Rurais | -1.90% | Global, grave em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade de Dados

Os custos médios de violação subiram para USD 10,1 milhões em 2024, com 67% dos prestadores relatando pelo menos um evento de segurança. A Índia está entre os cinco sistemas de saúde mais atacados, ilustrando a exposição global. A administração Biden planeja aumentos substanciais no orçamento de cibersegurança do Departamento de Saúde e Serviços Humanos, e a FDA agora exige documentação de segurança para a aprovação de dispositivos. Em 2024, o setor de saúde registrou os maiores custos de violação, atingindo USD 10,93 milhões por incidente. Um ataque de ransomware à Change Healthcare em fevereiro de 2024 interrompeu o processamento de sinistros para 100 milhões de pacientes e resultou em um impacto financeiro de USD 2,3 bilhões para a UnitedHealth. Em maio de 2024, um ataque cibernético à Ascension Health forçou 140 hospitais a operar com fluxos de trabalho em papel por três semanas. Cada leito conectado suporta de 15 a 20 dispositivos em rede, aumentando significativamente os potenciais vetores de ataque.

Altos Custos de Integração e Capital

A substituição de sistemas de Prontuário Eletrônico do Paciente (PEP) custa de USD 50.000 a USD 500.000 por prestador e tem um período de equilíbrio de aproximadamente 7 anos. Isso cria uma barreira significativa para a adoção de novas plataformas. Os clínicos frequentemente navegam entre três a cinco aplicações durante um único atendimento ao paciente, sublinhando a interoperabilidade limitada entre os feeds de monitoramento e os sistemas centrais de Prontuário Eletrônico do Paciente. Até o final de 2024, apenas 38% dos hospitais dos EUA haviam implementado APIs FHIR voltadas ao paciente, apesar dos mandatos regulatórios da Lei de Curas do Século 21. Os atrasos na integração estão retardando a implantação de programas de Monitoramento Remoto de Pacientes, que normalmente exigem de 18 a 24 meses para alcançar economias de custos suficientes para compensar os investimentos em dispositivos e pessoal. Esse prazo estendido frequentemente excede o mandato de muitos Diretores Financeiros. Além disso, o aprisionamento a fornecedores aumenta os custos de migração, pois os modelos de dados proprietários dificultam a transição para alternativas interoperáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Adoção de e-Prescrição Cresce

Os Serviços de mSaúde capturaram 44,86% da participação do mercado de saúde conectada em 2025, refletindo como as suítes de telessaúde empresarial e os portais de pacientes amadureceram de ferramentas de triagem pandêmica para infraestrutura clínica central. Plataformas integradas como o Epic MyChart agora oferecem mensagens seguras, triagem por foto, solicitações de recarga automatizadas e navegação de cuidados orientada por IA em um único fluxo de trabalho. O crescimento continua à medida que os sistemas de saúde expandem o gerenciamento remoto de casos, a integração de dispositivos e os recursos de engajamento personalizado para apoiar planos de cuidados crônicos domiciliares, solidificando a liderança do segmento no mercado de saúde conectada.

A categoria de e-Prescrição e Desenvolvimento de mSaúde, embora menor, está definida para crescer a um CAGR de 23,31% até 2031. O suporte regulatório para prescrição eletrônica, incluindo substâncias controladas, e a crescente demanda por reconciliação de medicamentos baseada em API sustentam o impulso. Os kits de desenvolvimento em nuvem permitem que os hospitais adicionem aplicativos específicos da instituição que leem ou escrevem dados de Prontuário Eletrônico do Paciente, aprimorando a diversificação de receitas. Inovações como verificações de benefícios em tempo real e ferramentas de transparência de preços tornam a prescrição digital central para as estratégias de adesão à medicação.

Por Função: Monitoramento Remoto de Pacientes Lidera em Participação e Crescimento

A telemedicina manteve uma participação funcional de 27,95% em 2025 graças aos volumes sustentados de consultas virtuais, mas o Monitoramento Remoto de Pacientes está superando com um CAGR de 21,92%. Os programas de cardiologia e endocrinologia ilustram o impacto: os dispositivos transmitem sinais vitais diários e métricas de glicose, enquanto a triagem por IA destaca exceções para revisão de enfermeiros, permitindo que os clínicos supervisionem populações maiores sem crescimento proporcional de pessoal. A autorização da FDA do Sistema de Sensor de Artéria Pulmonar Cordella para uso domiciliar em insuficiência cardíaca expande o escopo dos marcadores fisiológicos capturados fora dos hospitais.

O Monitoramento Clínico e as funções auxiliares crescem de forma constante à medida que os fornecedores agrupam sensores de múltiplos parâmetros com software de suporte à decisão. A Philips e o Mass General Brigham estão construindo estruturas de dados em tempo real que integram ECG, capnografia e formas de onda hemodinâmicas em uma camada de análise unificada, encurtando as janelas de alerta para intervenção. Essas integrações reforçam a tendência no mercado de saúde conectada em direção a uma supervisão abrangente e contínua.

Por Aplicação: Bem-Estar e Prevenção Ganham Ritmo

As Aplicações de Monitoramento controlaram 38,10% da receita em 2025, devido às plataformas específicas de doenças de longa data para diabetes e cuidados cardíacos. No entanto, o Bem-Estar e a Prevenção estão previstos para expandir a um CAGR de 22,05% à medida que os consumidores adotam dispositivos vestíveis que registram sono, atividade e sinais metabólicos, que os clínicos aceitam cada vez mais como dados adjuntos. O Agente de Perspectivas de Saúde Pessoal do Google analisa dados vestíveis multimodais para fornecer orientação personalizada, enquanto a tecnologia de glicose não invasiva da Samsung posiciona os dispositivos de consumo como ferramentas de triagem de risco precoce.

As aplicações de Diagnóstico e Tratamento também se beneficiam dos avanços em IA. A parceria da GE HealthCare com a NVIDIA produz pipelines de imagiologia autônomos que segmentam, rotulam e priorizam automaticamente as radiografias, encurtando o tempo até o diagnóstico em ambientes com recursos limitados. As aplicações de Gestão de Saúde evoluem à medida que os fornecedores de Prontuário Eletrônico do Paciente adicionam otimização de pessoal, análises de inventário e módulos de IA para ciclo de receita, criando um continuum de inteligência operacional a clínica dentro do mercado de saúde conectada.

Por Usuário Final: Ambientes Domiciliares Aceleram

Hospitais e Clínicas contribuíram com 46,45% da receita em 2025, pois permanecem os principais compradores de dispositivos regulamentados e software empresarial. No entanto, o Monitoramento Domiciliar mostra o caminho mais rápido a um CAGR de 21,74% à medida que os pagadores adotam o reembolso de hospital em casa e a FDA promove sua via de Cuidados de Saúde em Casa. Sensores contínuos de sinais vitais, balanças habilitadas para Bluetooth e chatbots de IA estendem as equipes de cuidado às salas de estar dos pacientes, deslocando as intervenções agudas para um gerenciamento comunitário mais precoce.

As Clínicas Ambulatoriais e Especializadas adotam visitas com prioridade digital, com a Vizient projetando um crescimento de volume ambulatorial de 15,4% até 2034, à medida que o local de atendimento muda das enfermarias de internação para centros focados em procedimentos. Os laboratórios integram coleta remota de amostras, rastreamento e dados fisiológicos gerados por dispositivos para oferecer perspectivas diagnósticas contextualizadas dentro das tendências longitudinais de sinais vitais.

Análise Geográfica

A América do Norte deteve uma participação de 41,30% do mercado de saúde conectada em 2025, devido à ampla cobertura de telessaúde do Medicare, à eficiência da aprovação de dispositivos pela FDA e aos robustos pipelines de financiamento de capital de risco. A região se beneficia do amplo alinhamento das seguradoras no reembolso de monitoramento remoto, alta penetração de banda larga e estruturas robustas de cibersegurança que incentivam implantações em nível empresarial. Os hospitais dos EUA continuam a expandir estratégias de cuidado híbrido combinando triagem virtual, diagnósticos domiciliares e imagiologia assistida por IA, o que sustenta a liderança regional de receita.

A Ásia-Pacífico é a região de expansão mais rápida, prevista para crescer a um CAGR de 22,98% entre 2026 e 2031. A China ancora o impulso regional com investimento de capital de risco atingindo USD 6,3 bilhões em 2018 e contínuo apoio público-privado para projetos-piloto de saúde digital, como a orientação cirúrgica habilitada por 5G. A integração de telessaúde financiada por seguros da Índia e os lançamentos de legislação de saúde digital apoiam vias de cuidado escaláveis que alcançam populações rurais. O Hospital Siriraj da Tailândia reduziu o tempo de retorno de patologia de 15 minutos para 25 segundos por meio de microscópios de IA conectados por 5G, ilustrando os benefícios de salto tecnológico onde redes avançadas se combinam com escassez de clínicos.

A Europa mostra progresso moderado, com reembolso variando por país, mas a proposta do Espaço Europeu de Dados de Saúde promete uma governança unificada que impulsionaria a adoção de telessaúde transfronteiriça e dispositivos de IA. As nações nórdicas já reembolsam a espirometria domiciliar na doença pulmonar obstrutiva crônica, enquanto o programa DiGA da Alemanha lista mais de 50 terapêuticas digitais prescritas. O Oriente Médio e a América Latina expandem lentamente a partir de projetos-piloto à medida que a banda larga, as estruturas de segurança e os modelos de pagadores amadurecem.

Cenário Competitivo

O mercado de saúde conectada permanece moderadamente fragmentado. Os líderes tradicionais de dispositivos como Philips, GE HealthCare e Medtronic combinam o conhecimento em sensores com modelos de negócios de software como serviço para defender as bases instaladas. Gigantes da tecnologia como Apple, Google e Samsung aproveitam os ecossistemas de consumo para gerar fluxos contínuos de dados que alimentam APIs clínicas, erodindo as fronteiras entre aplicações de bem-estar e médicas. Seus dispositivos vestíveis de consumo robustecidos cada vez mais possuem aprovação da FDA, aumentando a credibilidade nos ciclos de aquisição hospitalar.

As parcerias estratégicas dominam. A Medtronic se uniu à Philips para integrar a oximetria Nellcor e a capnografia Microstream nos monitores de cabeceira da Philips, criando valor agregado para vigilância de múltiplos parâmetros. A Samsung adquiriu a Xealth para integrar terapêuticas digitais de terceiros nos fluxos de trabalho dos clínicos em mais de 500 hospitais, ilustrando táticas competitivas centradas em plataformas. A aliança de imagiologia de sete anos da GE HealthCare com a Sutter Health visa a implantação de IA em todo o estado, enquanto sua colaboração com a NVIDIA acelera a triagem autônoma de raios-X.

Os concorrentes nativos de IA levantam capital significativo, levando a USD 23 bilhões em financiamento de IA em saúde durante 2024, com quase um terço destinado a imagiologia diagnóstica e suporte à decisão clínica. O fornecedor de Prontuário Eletrônico do Paciente estabelecido Epic expande-se para planejamento de recursos empresariais e módulos de IA clínica para proteger sua participação à medida que os disruptores nativos em nuvem ganham tração.

Líderes do Setor de Saúde Conectada

Koninklijke Philips NV

Medtronic Plc

GE HealthCare Technologies Inc.

International Business Machines Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Uma plataforma de monitoramento domiciliar baseada em IA foi lançada na Índia, permitindo que os médicos acompanhem os pacientes continuamente fora dos hospitais.

- Janeiro de 2026: A LiverRight, a clínica virtual nacional para doenças hepáticas, introduziu Monitoramento Remoto de Pacientes sem contato durante as consultas de telemedicina.

- Julho de 2025: A Samsung Electronics adquiriu a Xealth, integrando 70 soluções de saúde digital em 500 hospitais.

- Março de 2025: A GE HealthCare apresentou a suíte de imagiologia em nuvem Genesis e fez parceria com a NVIDIA em algoritmos de varredura autônomos.

Escopo do Relatório Global do Mercado de Saúde Conectada

De acordo com o escopo do relatório, a saúde conectada é um modelo centrado no paciente e orientado pela tecnologia que utiliza ferramentas digitais como dispositivos vestíveis, aplicativos móveis e sensores para conectar pacientes a clínicos, possibilitando cuidado remoto, monitoramento em tempo real e compartilhamento de dados. Ela move o cuidado de visitas reativas e presenciais para um gerenciamento proativo e contínuo.

O mercado de saúde conectada é segmentado por tipo, função, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em Serviços de mSaúde, Dispositivos de mSaúde e e-Prescrição. Por função, o mercado é segmentado em Monitoramento Remoto de Pacientes, Monitoramento Clínico, Telemedicina e Outros. Por aplicação, o mercado é segmentado em Diagnóstico e Tratamento, Aplicações de Monitoramento, Bem-Estar e Prevenção, Gestão de Saúde e Outros. Por usuário final, o mercado é segmentado em Hospitais e Clínicas, Monitoramento Domiciliar, Clínicas Ambulatoriais e Especializadas, e Laboratórios de Pesquisa e Diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Serviços de mSaúde |

| Dispositivos de mSaúde |

| e-Prescrição |

| Monitoramento Remoto de Pacientes |

| Monitoramento Clínico |

| Telemedicina |

| Outros |

| Diagnóstico e Tratamento |

| Aplicações de Monitoramento |

| Bem-Estar e Prevenção |

| Gestão de Saúde |

| Outros |

| Hospitais e Clínicas |

| Monitoramento Domiciliar |

| Clínicas Ambulatoriais e Especializadas |

| Laboratórios de Pesquisa e Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Serviços de mSaúde | |

| Dispositivos de mSaúde | ||

| e-Prescrição | ||

| Por Função | Monitoramento Remoto de Pacientes | |

| Monitoramento Clínico | ||

| Telemedicina | ||

| Outros | ||

| Por Aplicação | Diagnóstico e Tratamento | |

| Aplicações de Monitoramento | ||

| Bem-Estar e Prevenção | ||

| Gestão de Saúde | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Monitoramento Domiciliar | ||

| Clínicas Ambulatoriais e Especializadas | ||

| Laboratórios de Pesquisa e Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de saúde conectada?

O tamanho do mercado de saúde conectada é de USD 105,48 bilhões em 2026.

Com que rapidez o mercado de saúde conectada deve crescer?

Está previsto para registrar um CAGR de 20,55%, atingindo USD 268,54 bilhões até 2031.

Qual segmento detém a maior participação do mercado de saúde conectada?

Os Serviços de mSaúde responderam por uma participação de receita de 44,86% em 2025.

Qual região está se expandindo mais rapidamente em saúde conectada?

A Ásia-Pacífico está projetada para registrar um CAGR de 22,98% entre 2026 e 2031, o mais alto entre todas as regiões.

Por que o monitoramento remoto de pacientes está ganhando impulso?

O Monitoramento Remoto de Pacientes reduz as reinternações e apoia as eficiências no cuidado de doenças crônicas, economizando cerca de USD 5,2 milhões por 500 pacientes de alto risco do Medicare anualmente.

Quais são os principais desafios para uma adoção mais ampla da saúde conectada?

Os riscos de cibersegurança e as limitações de banda larga em áreas rurais representam os ventos contrários mais significativos.

Página atualizada pela última vez em: