Tamanho e Participação do Mercado de Terminais de Entretenimento para Pacientes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

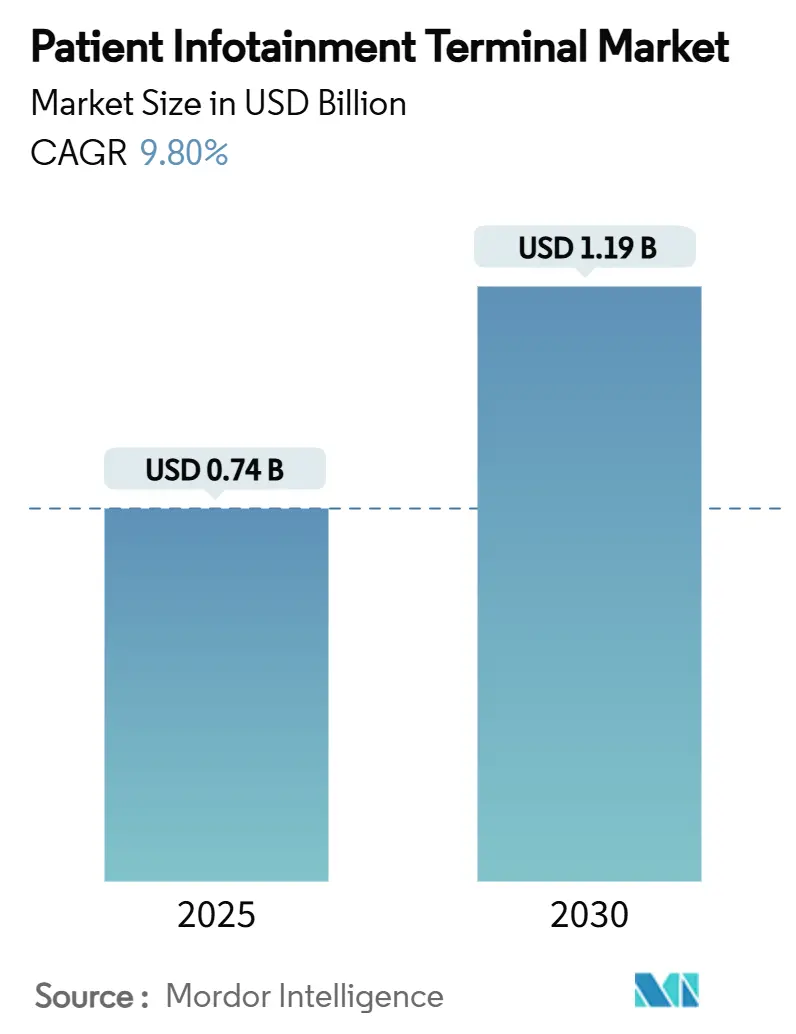

| Tamanho do Mercado (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.80% CAGR |

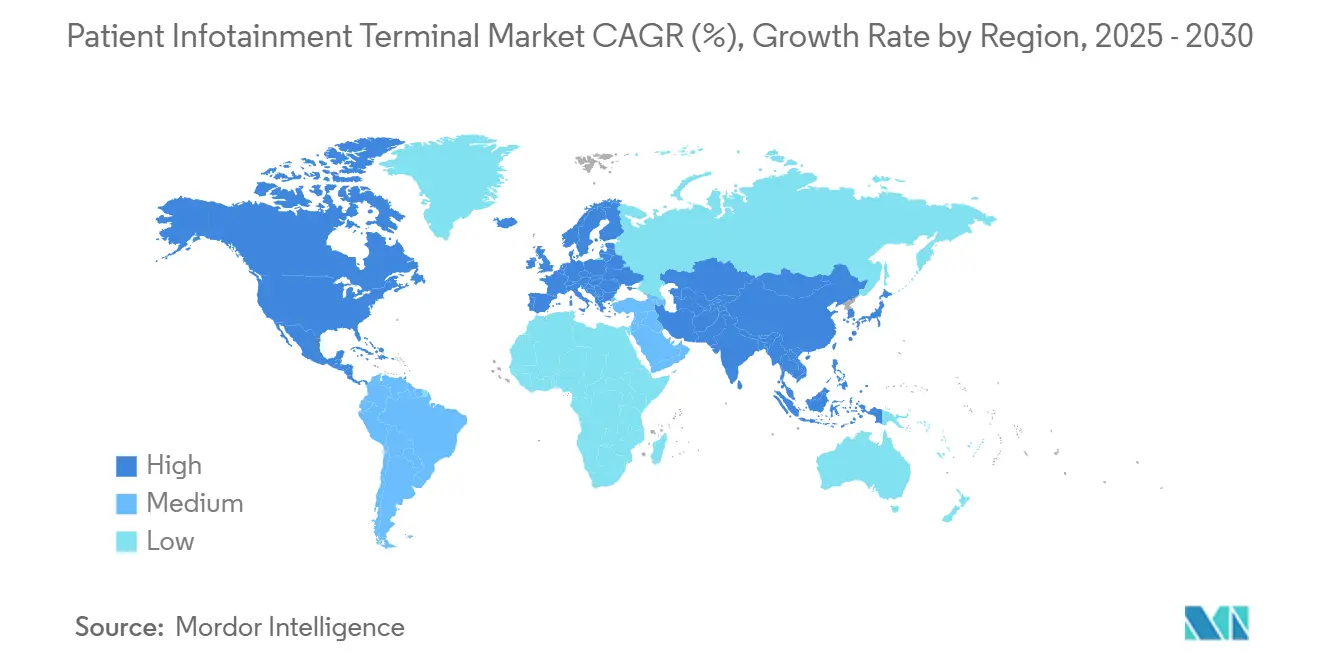

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais de Entretenimento para Pacientes por Mordor Intelligence

O tamanho do mercado de terminais de entretenimento para pacientes atingiu USD 0,74 bilhão em 2025 e a previsão é de expansão a uma CAGR de 9,8%, elevando o valor para USD 1,19 bilhão até 2030. Programas de hospitais inteligentes, reembolso vinculado ao HCAHPS e automação da força de trabalho impulsionam conjuntamente essa curva ascendente do mercado de terminais de entretenimento para pacientes. Os hospitais agora especificam plataformas de engajamento integradas que consolidam educação, entretenimento, telessaúde e fluxo de trabalho clínico em um único ponto de atendimento. Os monitores médios dominam porque equilibram custo e funcionalidade, mas as telas grandes estão crescendo rapidamente à medida que as necessidades de cuidados com idosos reformulam a ergonomia dos monitores. Os incentivos regulatórios, especialmente o Plano de Compras Baseado em Valor Hospitalar dos EUA, continuam convertendo a tecnologia de experiência do paciente de uma compra discricionária em um investimento com ROI visível que pode reduzir o risco de penalidades.

Principais Conclusões do Relatório

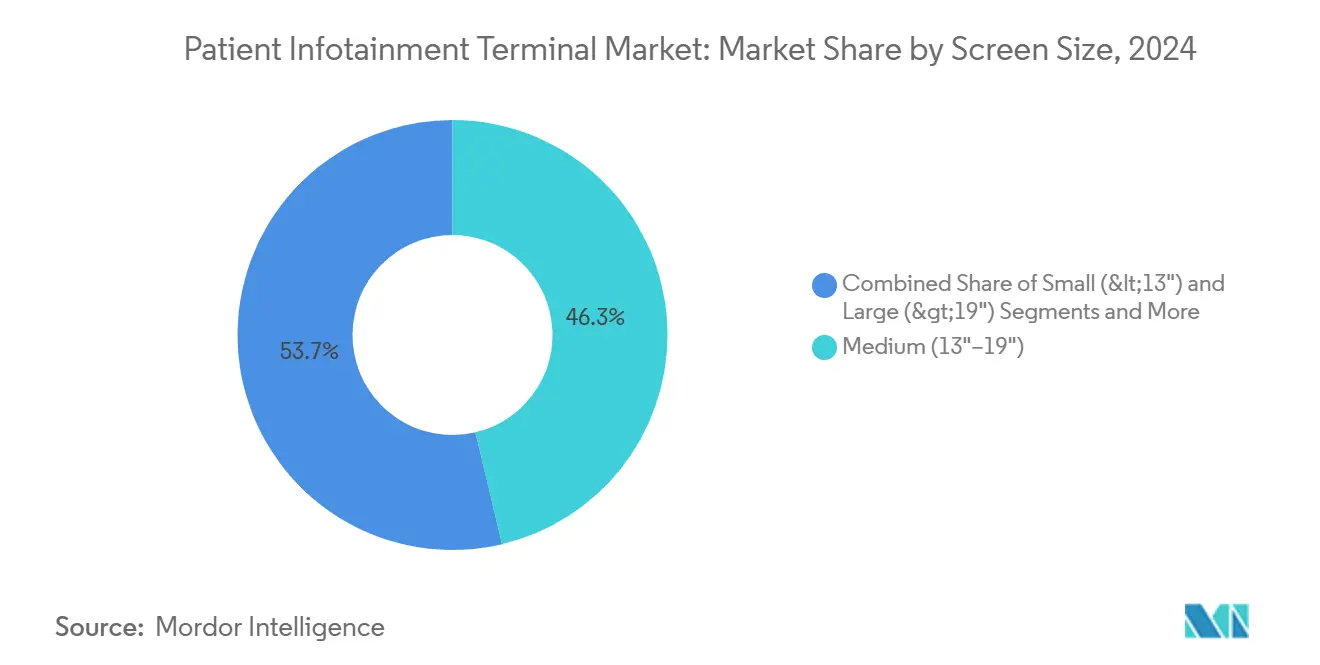

- Por tamanho de tela, os monitores médios detinham 46,3% da participação do mercado de terminais de entretenimento para pacientes em 2024.

- Por usuário final, os hospitais responderam por 58,1% do tamanho do mercado de terminais de entretenimento para pacientes em 2024, enquanto os casos de uso de cuidados domiciliares e monitoramento remoto de pacientes estão se expandindo a uma CAGR de 9,8% até 2030.

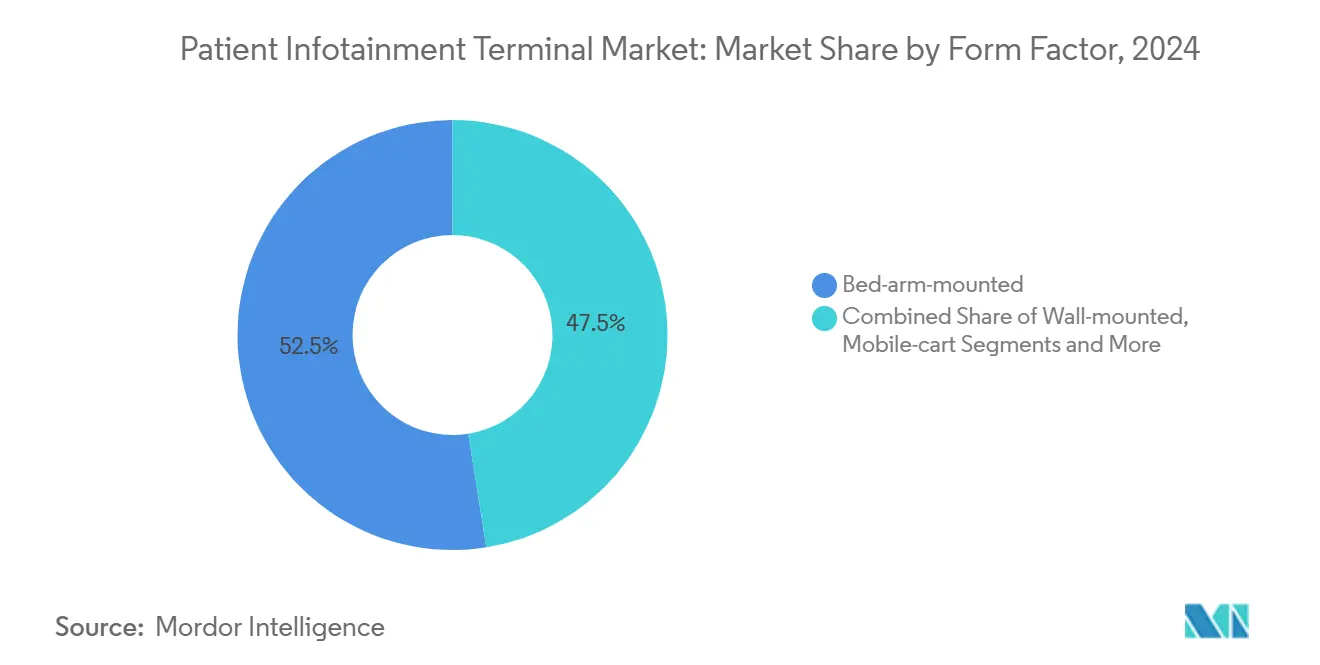

- Por fator de forma, as unidades montadas em braço de leito lideraram com 52,5% de participação no mercado de terminais de entretenimento para pacientes em 2024; os formatos portáteis e de tablet estão avançando a uma CAGR de 9,6% até 2030.

- Por geografia, a América do Norte deteve 35,4% da participação na receita em 2024, enquanto a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 10,8% até 2030.

Tendências e Perspectivas do Mercado Global de Terminais de Entretenimento para Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso vinculado à experiência do paciente | +2.10% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Digitalização de hospitais inteligentes e integração com prontuário eletrônico | +1.80% | Global | Longo prazo (≥ 4 anos) |

| PoE, Wi-Fi 6 e telas sensíveis ao toque antimicrobianas | +1.30% | Global | Curto prazo (≤ 2 anos) |

| Envelhecimento da população internada | +1.70% | Ásia-Pacífico; expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Reembolso de telessaúde | +1.40% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de pessoal e controles de autoatendimento | +1.20% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Pressão do Reembolso Vinculado à Experiência do Paciente Transforma as Prioridades Hospitalares

As fórmulas de pagamento hospitalar agora vinculam uma fração maior da receita ao HCAHPS e a índices semelhantes de satisfação do paciente. A revisão de 2025 do CMS ampliou as janelas de pesquisa para 49 dias, tornando cada ponto de contato com o paciente internado mensurável.[1]Becker's Hospital Review Staff, "CMS Extends HCAHPS Collection Window," beckershospitalreview.com Os terminais à beira do leito ajudam a coletar feedback em tempo real, fornecer educação sob demanda e apoiar fluxos de trabalho de recuperação de serviços que podem elevar os índices de satisfação em um trimestre. Os sistemas norte-americanos tratam cada vez mais os terminais como ferramentas de prevenção de custos, pois métricas aprimoradas do HCAHPS protegem até 2% dos pagamentos base por DRG. Os sistemas europeus que seguem a lógica do NHS Friends & Family espelham essa mudança, transformando telas de entretenimento legadas em centros de engajamento multisserviço que alimentam painéis de qualidade.

A Rápida Digitalização de Hospitais Inteligentes Acelera as Demandas de Integração com Prontuário Eletrônico

Oitenta e cinco por cento dos sistemas de saúde planejam incorporar ferramentas de IA generativa até 2025, e os terminais de entretenimento para pacientes formam a camada de exibição final para muitas dessas iniciativas. Os hospitais agora especificam conectividade em tempo real com Epic, Cerner ou Meditech, juntamente com login único que se alinha aos fluxos de trabalho de crachá de enfermagem. Os fornecedores que oferecem middleware que conecta HL7, FHIR, chamada de enfermagem e RTLS ganham preferência nas aquisições em relação aos fornecedores de hardware puro. O mercado de terminais de entretenimento para pacientes, portanto, recompensa a amplitude da plataforma e a maturidade em cibersegurança. Os dispositivos integrados reduzem logins duplicados, diminuem a fadiga de alertas e reduzem o tempo médio de documentação de enfermagem em quase 7%, liberando capacidade da equipe em meio à escassez de mão de obra.

Os Avanços em Infraestrutura de PoE e Wi-Fi 6 Reduzem o Custo Total de Propriedade

Os hospitais que atualizam os pontos de acesso para Wi-Fi 6 registram ganhos de eficiência de rede de 30% e transmissões de vídeo 4K mais fluidas para teleconsultas de pacientes internados. Combinado com PoE, as instalações podem instalar terminais sem autorizações elétricas separadas, reduzindo os custos de instalação em até 40%. As telas sensíveis ao toque antimicrobianas reduzem a frequência de limpeza diária, mantendo a conformidade com o controle de infecções, gerando economias incrementais em materiais de limpeza e tempo de pessoal. Essas compensações de custo encurtam o retorno do projeto para 18 a 24 meses, convencendo os diretores financeiros que anteriormente pausavam os planos de capital. À medida que as equipes de aquisição incorporam o custo total na pontuação das solicitações de proposta, o mercado de terminais de entretenimento para pacientes continua migrando para produtos com certificação PoE e Wi-Fi 6.

A Demografía do Envelhecimento Populacional Impulsiona a Adoção do Engajamento à Beira do Leito

Até 2030, uma em cada seis pessoas no mundo terá mais de 60 anos, e os adultos norte-americanos com 65 anos ou mais chegarão a 81 milhões.[2]Nordic Global Health, "Global Aging Trends 2025-2030," nordicglobal.com Internações mais longas e multimorbidade aumentam a necessidade de fontes maiores, interação por voz e orientação sobre medicamentos à beira do leito. Os terminais que exibem tendências laboratoriais e pedidos de refeições em autoatendimento melhoram a autonomia, um fator-chave de satisfação entre as coortes geriátricas. Na Ásia-Pacífico, as sociedades com superenvelhecimento levam os governos a subsidiar enfermarias inteligentes com tecnologia de engajamento que alivia a carga de trabalho dos enfermeiros enquanto mantém a comunicação familiar. Os fornecedores que adaptam a interface do usuário para destreza e cognição reduzidas ganham participação à medida que o mercado de terminais de entretenimento para pacientes se alinha às normas de design amigável para idosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e ROI incerto | -1.90% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de privacidade de dados e cibersegurança | -1.50% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| A conformidade com o controle de infecções limita as opções de hardware | -0.80% | Global | Longo prazo (≥ 4 anos) |

| A adoção de dispositivos pessoais dilui a demanda por hardware fixo à beira do leito | -1.10% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Dispêndio de Capital Desafia as Decisões de Investimento Hospitalar

Os preços unitários que variam de USD 2.000 a USD 8.000, uma vez contabilizados a instalação e a integração com HL7, sobrecarregam os orçamentos de capital já pressionados pela inflação. A compressão das margens no pós-pandemia deixa hospitais menores abaixo da margem operacional de 3% que muitos conselhos estabelecem como gatilho para tecnologia discricionária. Os custos de violações de dados, com média de USD 9,77 milhões, desviam recursos para fundamentos de cibersegurança, adiando as implantações à beira do leito para anos posteriores. O ROI normalmente se materializa após três ciclos fiscais, mas os mandatos dos conselhos frequentemente exigem um retorno em dois anos. A relutância resultante em relação ao dispêndio de capital retarda a substituição de sistemas com dez anos de uso e prolonga a janela de atualização no mercado de terminais de entretenimento para pacientes.

As Regulamentações de Cibersegurança Impõem Encargos Significativos de Conformidade

As atualizações propostas para a HIPAA em 2025 eliminam a opção "endereçável" e insistem em autenticação multifator, dados criptografados em repouso e testes de penetração trimestrais. A conformidade no primeiro ano custará aos prestadores norte-americanos USD 9,3 bilhões.[3]National Law Review Editors, "Proposed HIPAA Security Rule Update 2025," natlawreview.com Os terminais agora devem suportar segmentação de confiança zero e firmware à prova de adulteração, adicionando aproximadamente 8 a 10% à lista de materiais. Os hospitais europeus enfrentam regras paralelas de fortalecimento de dispositivos sob o GDPR. As equipes de aquisição, portanto, classificam os roteiros de segurança alinhados ao NIST acima das especificações estéticas ou de resolução de tela. Os fornecedores incapazes de certificar-se contra UL 2900 ou IEC 62304 correm o risco de exclusão, restringindo a entrada no mercado para novos participantes de hardware no mercado de terminais de entretenimento para pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Tela: Os Monitores Médios Equilibram Funcionalidade e Eficiência de Custo

Os monitores médios geraram 46,3% da receita de 2024, consolidando seu papel como escolha padrão na maioria dos tipos de enfermaria. Esse segmento combina clareza em 1080p com ergonomia fácil de montagem em braço a um preço que os diretores financeiros consideram sustentável, garantindo demanda constante no mercado de terminais de entretenimento para pacientes. Os fabricantes de equipamentos originais escalam o volume nesse ponto ideal, mantendo os custos dos painéis baixos mesmo quando os requisitos de vidro antimicrobiano e PoE são adicionados.

Os painéis grandes acima de 19 polegadas registram uma CAGR de 10,2% até 2030, pois as enfermarias geriátricas e bariátricas preferem fontes maiores e painéis de controle de cuidados com visualização dividida. Os monitores pequenos caem para o status de nicho fora da pediatria ou salas de recuperação com restrição de espaço. Em paralelo, a adoção de 4K avança gradualmente, impulsionada por teleconsultas de acidente vascular cerebral e radiologia que necessitam de alta densidade de pixels. Os fornecedores capazes de migrar a interface do usuário baseada em Android de forma fluida entre classes de tamanho defendem sua participação enquanto novos participantes visam subsegmentos de grandes monitores especializados no mercado de terminais de entretenimento para pacientes.

Por Usuário Final: Os Hospitais Impulsionam a Demanda Central Enquanto os Cuidados Domiciliares Emergem

Os hospitais detêm 58,1% das unidades enviadas em 2024, refletindo a integração interna com prontuário eletrônico e orçamentos de rede incorporados. Os grupos de compras consolidados de redes integradas de saúde padronizam em dois a três fornecedores aprovados, gerando contratos de atualização plurianuais que estabilizam o tamanho do mercado de terminais de entretenimento para pacientes para locais de cuidados intensivos. O modelo de hospital em casa, reembolsado em 37 estados norte-americanos, libera uma CAGR de 9,8% para implantações de cuidados domiciliares por meio de substituições de tablets pré-configurados com aplicativos de monitoramento remoto.

As instalações de cuidados de longa duração e os centros de cirurgia especializada preenchem o volume restante com taxas de crescimento modestas. Sua adoção depende da integração de gerenciamento de visitantes e pacotes de entretenimento para residentes. À medida que os projetos-piloto do CMS expandem os DRGs de hospital em casa, os kits de instalação faça-você-mesmo e as unidades com suporte LTE aceleram, afrouxando o domínio dos cuidados intensivos no mercado de terminais de entretenimento para pacientes.

Por Fator de Forma: As Tendências de Mobilidade Desafiam o Domínio da Instalação Fixa

Os terminais montados em braço de leito mantiveram uma participação de 52,5% em 2024 graças ao gerenciamento comprovado de cabos, facilidade de limpeza e ângulos de visão estáveis. Eles permanecem indispensáveis nas UTIs, onde a linha de visão para sinais vitais e bombas não pode ser comprometida. No entanto, os dispositivos portáteis e tablets estão crescendo a uma CAGR de 9,6%, pois o controle de infecções e os layouts de assentos flexíveis levam as equipes de cuidados a optar por hardware de limpeza rápida.

As telas de parede persistem nas baias de preparação cirúrgica onde os braços articulados podem dificultar a rotatividade. Os carrinhos móveis ressurgem quando os hospitais reformam torres mais antigas sem cabeamento moderno. A política de controle de infecções que exige desinfecção diária por UV-C favorece tablets móveis selados que se encaixam sem fio. A coexistência de hardware fixo e móvel mantém o mercado de terminais de entretenimento para pacientes diversificado, com roteiros de fabricantes de equipamentos originais cada vez mais modulares para aproveitar os gastos com design de forma cruzada.

Por Funcionalidade: A Complexidade de Integração Impulsiona a Consolidação de Plataformas

As plataformas que combinam educação, registro em prontuário eletrônico e chamada de enfermagem capturaram 40,6% de participação em 2024. Uma única superfície de API facilita a manutenção de TI e reduz as horas de treinamento, o que foi decisivo em muitas das solicitações de cotação do ano. Os modelos habilitados para telessaúde se expandem a uma CAGR de 8,4% porque as visitas virtuais às enfermarias economizam o tempo de deslocamento dos médicos e permitem contribuições especializadas sob demanda.

Os equipamentos exclusivamente de entretenimento entram em declínio à medida que os serviços de streaming se tornam esperados em vez de novidade. As próximas implantações enfatizam agentes de voz ambiente que transcrevem conversas ou acionam controles ambientais. Os fornecedores se diferenciam menos pelo hardware e mais pela amplitude do middleware, uma mudança que reformula as apostas competitivas em todo o mercado de terminais de entretenimento para pacientes.

Análise Geográfica

A América do Norte liderou com 35,4% de participação em 2024, aproveitando políticas de reembolso maduras e alta saturação de prontuário eletrônico para justificar conjuntos de recursos premium no mercado de terminais de entretenimento para pacientes. Embora as novas cláusulas de segurança da HIPAA aumentem os gastos com conformidade, as redes integradas de saúde ainda avançam nos ciclos de atualização para proteger os pagamentos do HCAHPS. A avaliação de fornecedores agora pondera mais as cartas SOC 2 e os planos de confiança zero do que a cor da moldura ou a potência dos alto-falantes.

A Ásia-Pacífico registra a trajetória mais rápida, com uma CAGR de 10,8% até 2030. Os governos da China e da Índia estão digitalizando hospitais de segundo nível por meio de programas de subsídios limitados a 5% do PIB nacional, ampliando a base endereçável. O Japão e a Coreia do Sul, lidando com curvas de superenvelhecimento, financiam projetos-piloto de enfermarias inteligentes que destacam o engajamento contínuo. A heterogeneidade regulatória persiste, mas as alianças locais de integradores de sistemas desbloqueiam a implantação com rapidez, sustentando o impulso nessa fatia do mercado de terminais de entretenimento para pacientes.

A Europa mantém uma adoção constante à medida que o GDPR estabelece bases rigorosas de fortalecimento de dispositivos e registro de auditoria. Os sistemas de saúde nórdicos classificam-se mais alto em penetração à beira do leito graças às implantações nacionais de prontuário eletrônico, enquanto os estados membros do sul se atualizam por meio de subsídios de resiliência financiados pela UE. Os rótulos de eficiência energética influenciam as aquisições, incentivando os fornecedores a publicar dados de intensidade de carbono para plásticos e embalagens para permanecerem nas listas de fornecedores.

Cenário Competitivo

O mercado de terminais de entretenimento para pacientes permanece moderadamente fragmentado. Barco, Advantech e Siemens Healthineers aproveitam portfólios integrados de imagem e informática que facilitam a aprovação de acordos empresariais. O lançamento do HIT-507 da Advantech em fevereiro de 2025 adiciona capacidade de processamento Intel Celeron e toque de 10 pontos para SKUs abaixo de USD 2.500, atraindo compradores sensíveis ao preço. O braço cirúrgico Ciartic Move da Siemens demonstra sinergia entre imagem cirúrgica e monitores à beira do leito para educação intraoperatória do paciente.

Os novos participantes avançam por meio de software e nuvem. A aquisição da Xealth pela Samsung em julho de 2025 fornece distribuição proprietária de aplicativos, oferecendo aos clínicos um ecossistema controlado em hardware Galaxy de nível consumidor que pode substituir os suportes de braço legados. A aquisição da care.ai pela Stryker incorpora IA de acompanhante virtual em leitos e macas existentes, sublinhando uma mudança das disputas de resolução de tela para a profundidade algorítmica.

As parcerias definem as estratégias de defesa. AvaSure, Oracle e NVIDIA construíram um concierge de IA que utiliza modelos de linguagem de grande escala hospitalares para triagem de solicitações de pacientes e tradução dos idiomas mais utilizados no dispositivo, reduzindo a frequência de chamadas de enfermagem. A aliança da GE HealthCare com a AWS incorpora copilotos de IA generativa em painéis de telemetria, e o pedido de 1.500 leitos inteligentes da Prisma Health alinha os dados de reposicionamento Hercules com interfaces à beira do leito para prevenção de quedas. Tais integrações consolidam fluxos de receita plurianuais e aumentam os custos de mudança no mercado de terminais de entretenimento para pacientes.

Líderes do Setor de Terminais de Entretenimento para Pacientes

Barco NV

PDi Communication Systems Inc.

Advantech Co. Ltd.

BEWATEC Kommunikationstechnik GmbH

Siemens Healthineers (HiMed)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung adquiriu a Xealth para acelerar as capacidades de cuidados conectados, expandindo as ofertas de engajamento centradas em software.

- Maio de 2025: A Emory Healthcare inaugurou o primeiro hospital norte-americano operado inteiramente com dispositivos Apple integrados ao Epic, demonstrando a viabilidade de hardware de nível consumidor em ambientes regulamentados.

- Abril de 2025: A Transcarent se fundiu com a Accolade por USD 621 milhões, formando uma plataforma de 20 milhões de membros que estende o engajamento do paciente além das paredes do hospital.

- Março de 2025: AvaSure, Oracle e NVIDIA lançaram um concierge virtual com tecnologia de IA para quartos de pacientes internados.

Escopo do Relatório Global do Mercado de Terminais de Entretenimento para Pacientes

| Pequeno (<13") |

| Médio (13" a 19") |

| Grande (>19") |

| Hospitais |

| Instalações de Cuidados de Longa Duração |

| Clínicas Especializadas e Centros de Cirurgia Ambulatorial |

| Cuidados Domiciliares e Monitoramento Remoto de Pacientes |

| Terminais Montados em Braço de Leito |

| Terminais Montados na Parede |

| Terminais em Carrinho Móvel |

| Terminais Portáteis e em Tablet |

| Somente Entretenimento |

| Integrado (Educação + Acesso a Prontuário Eletrônico) |

| Habilitado para Telessaúde |

| Multimodal (Integração com Quarto e Chamada de Enfermagem) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tamanho de Tela | Pequeno (<13") | |

| Médio (13" a 19") | ||

| Grande (>19") | ||

| Por Usuário Final | Hospitais | |

| Instalações de Cuidados de Longa Duração | ||

| Clínicas Especializadas e Centros de Cirurgia Ambulatorial | ||

| Cuidados Domiciliares e Monitoramento Remoto de Pacientes | ||

| Por Fator de Forma | Terminais Montados em Braço de Leito | |

| Terminais Montados na Parede | ||

| Terminais em Carrinho Móvel | ||

| Terminais Portáteis e em Tablet | ||

| Por Funcionalidade | Somente Entretenimento | |

| Integrado (Educação + Acesso a Prontuário Eletrônico) | ||

| Habilitado para Telessaúde | ||

| Multimodal (Integração com Quarto e Chamada de Enfermagem) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terminais de entretenimento para pacientes em 2025?

O tamanho do mercado de terminais de entretenimento para pacientes é de USD 0,74 bilhão em 2025 e tem projeção de atingir USD 1,19 bilhão até 2030 a uma CAGR de 9,8%.

Qual segmento lidera por tamanho de tela?

Os monitores médios entre 13 e 19 polegadas detinham 46,3% da receita de 2024 devido à ergonomia equilibrada e ao custo.

Qual região cresce mais rapidamente até 2030?

A Ásia-Pacífico registra a expansão mais rápida, com uma CAGR de 10,8%, impulsionada por programas governamentais de hospitais inteligentes e pela demografia do envelhecimento.

Qual fator de forma está ganhando participação?

Os dispositivos portáteis e tablets à beira do leito estão avançando a uma CAGR de 9,6% à medida que as prioridades de controle de infecções e mobilidade aumentam.

Por que os hospitais estão investindo apesar das pressões de capital?

O reembolso vinculado ao HCAHPS e os roteiros de hospitais inteligentes tornam o terminal de entretenimento para pacientes uma alavanca direta para os índices de experiência do paciente e ganhos de eficiência da força de trabalho.

Página atualizada pela última vez em: