Tamanho e Participação do Mercado de Produtos Inteligentes para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 249.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 425.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Inteligentes para Saúde por Mordor Intelligence

O tamanho do mercado de produtos inteligentes para saúde foi avaliado em USD 223,98 bilhões em 2025 e estima-se que cresça de USD 249,23 bilhões em 2026 para atingir USD 425,18 bilhões até 2031, a uma CAGR de 11,27% durante o período de previsão (2026-2031). A crescente implantação de dispositivos habilitados para IoT, a convergência da inteligência artificial com os fluxos de trabalho clínicos e os modelos de reembolso que agora cobrem soluções de monitoramento remoto estão acelerando a adoção. Incentivos governamentais como o programa GenAI de USD 150 milhões de Singapura e o Regulamento do Espaço Europeu de Dados de Saúde estão padronizando o intercâmbio de dados, reduzindo os custos de integração e estimulando o investimento dos fornecedores. Parcerias estratégicas entre fabricantes de dispositivos, provedores de nuvem e sistemas hospitalares estão reformulando as estratégias competitivas, enquanto as regulamentações de segurança cibernética intensificam os requisitos de conformidade. Em conjunto, essas forças impulsionam o mercado de produtos inteligentes para saúde, mesmo que a infraestrutura intensiva em capital e as preocupações com a privacidade de dados moderem a trajetória de crescimento.

Principais Conclusões do Relatório

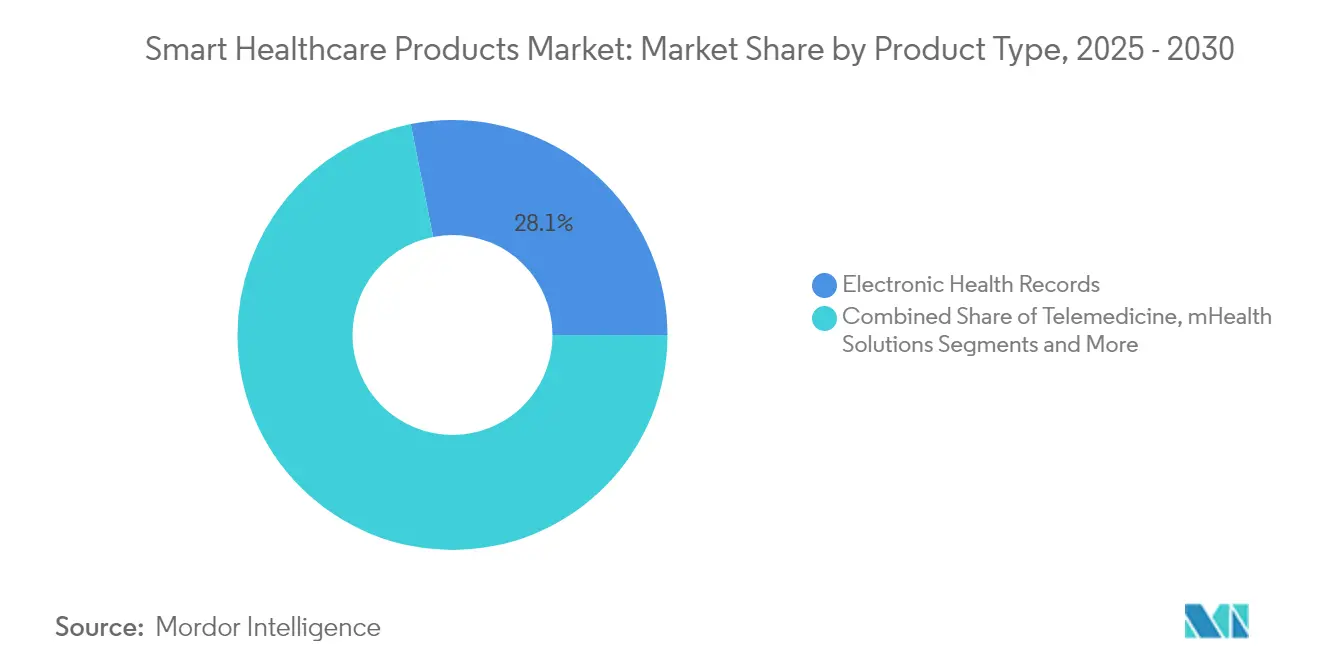

- Por tipo de produto, os Registros Eletrônicos de Saúde representaram 28,11% da participação do mercado de produtos inteligentes para saúde em 2025; os Dispositivos Vestíveis Inteligentes têm projeção de crescimento a uma CAGR de 18,87% até 2031.

- Por aplicação, o Monitoramento Remoto representou 41,93% do tamanho do mercado de produtos inteligentes para saúde em 2025, enquanto Bem-Estar e Cuidados Preventivos avança a uma CAGR de 17,43% até 2031.

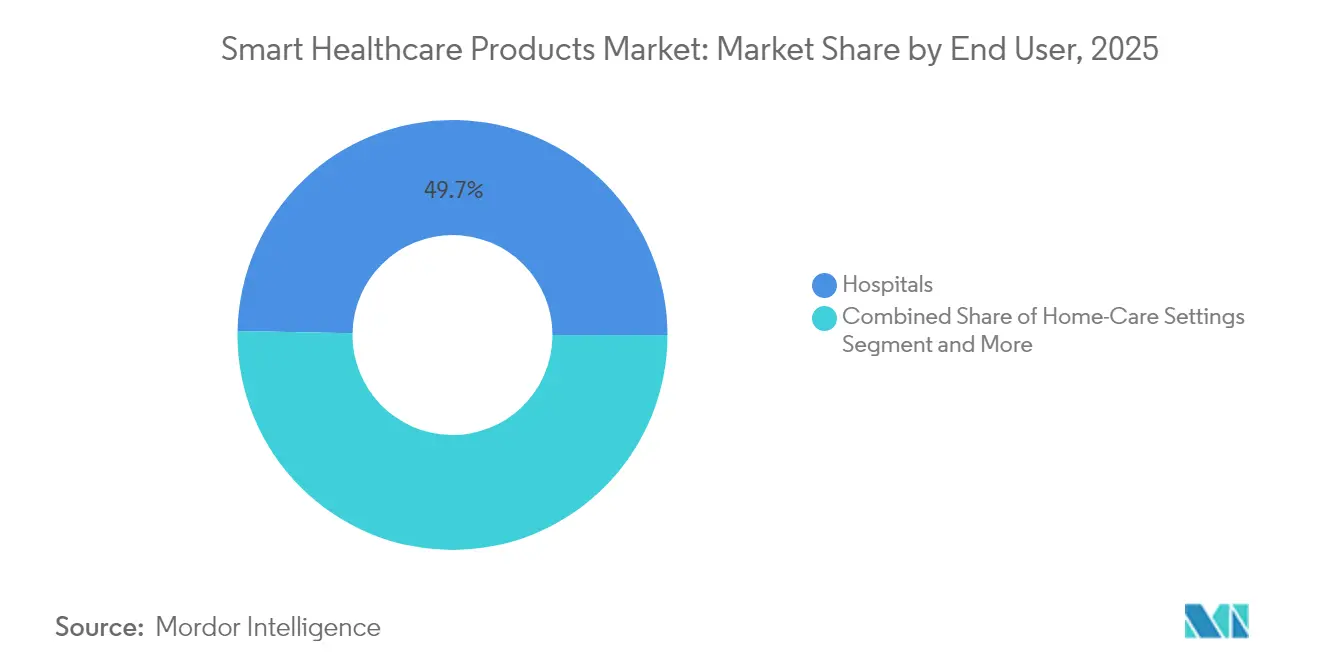

- Por usuário final, os Hospitais detinham 49,71% de participação no tamanho do mercado de produtos inteligentes para saúde em 2025, enquanto os Ambientes de Cuidados Domiciliares estão se expandindo a uma CAGR de 18,79%.

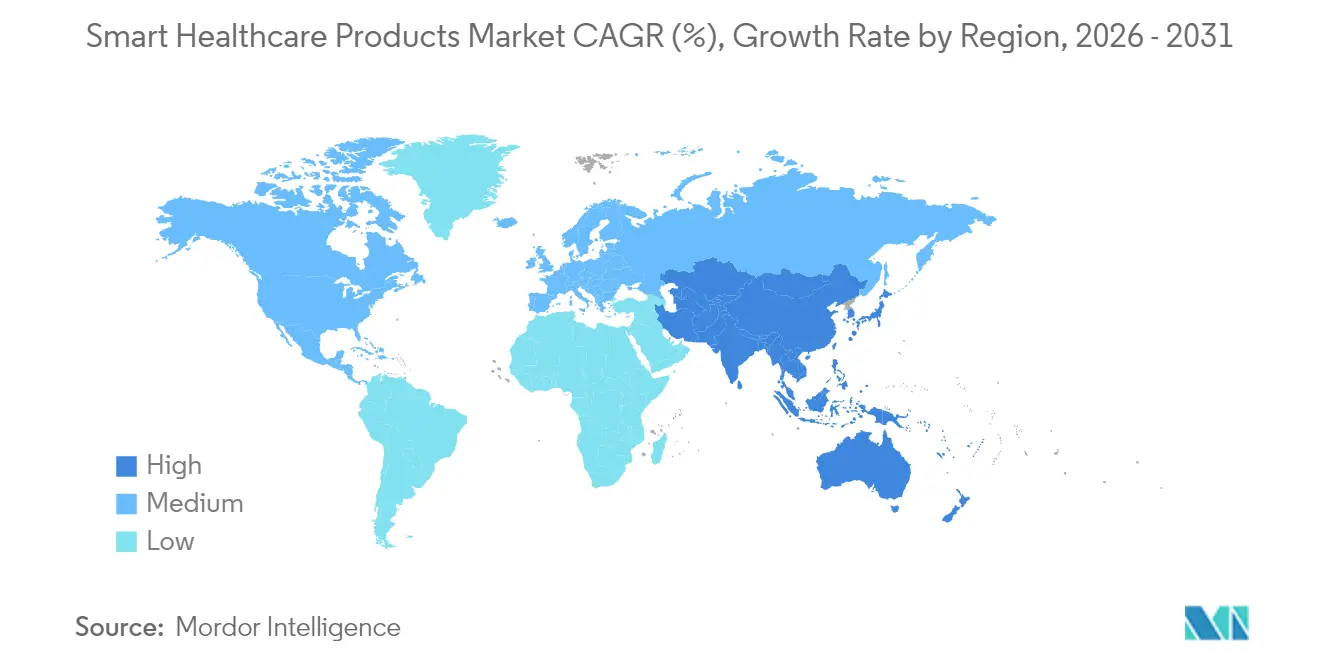

- Por geografia, a América do Norte manteve a liderança regional com 37,47% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 16,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Inteligentes para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dispositivos médicos habilitados para IoT | +2.8% | Global com a Ásia-Pacífico liderando o crescimento | Médio prazo (2-4 anos) |

| Crescente carga de doenças crônicas e envelhecimento demográfico | +2.1% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para infraestrutura de saúde digital | +1.9% | Ásia-Pacífico e UE como primários, América do Norte como secundário | Curto prazo (≤ 2 anos) |

| Maior reembolso para serviços de telemedicina | +1.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ultrassom vestível e tecidos inteligentes para cuidados contínuos | +1.4% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Criptografia leve e eficiente em energia habilitando sensores de ultrabaixo consumo | +1.1% | Global, impulsionado por tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dispositivos Médicos Habilitados para IoT

A proliferação de dispositivos conectados está reformulando a prática clínica ao capturar dados de pacientes em tempo real e fornecer insights acionáveis no ponto de atendimento. Espera-se que os usuários de monitoramento remoto de pacientes nos Estados Unidos ultrapassem 71 milhões até 2025, à medida que as redes 5G reduzem a latência de transmissão para 110 milissegundos, diminuindo a perda de pacotes para 0,07%[1]Nicolai Spicher et al., "Edge Computing em Redes Celulares 5G para Análise em Tempo Real de Eletrocardiografia," arxiv.org. Os gastos de provedores de saúde em computação de borda têm previsão de atingir USD 10,3 bilhões em 2025, apoiando análises preditivas para intervenção em estágio inicial. Fornecedores da Ásia-Pacífico estão lançando dispositivos vestíveis impulsionados por IA que detectam arritmia e anomalias de glicose, criando novos pools de receita e elevando os requisitos de interoperabilidade. Os fabricantes de dispositivos estão incorporando chipsets seguros que consomem 30% menos energia, estendendo a vida útil da bateria para monitoramento de longo prazo. Coletivamente, esses fatores melhoram os resultados clínicos e impulsionam o crescimento de volume em todo o mercado de produtos inteligentes para saúde.

Crescente Carga de Doenças Crônicas e Envelhecimento Demográfico

As doenças crônicas foram responsáveis por 74% das mortes globais em 2024, com a maior carga nas economias da Ásia-Pacífico. As soluções de monitoramento contínuo reduzem as reinternações hospitalares em 85%, gerando economias tangíveis para os pagadores e elevando os índices de satisfação dos pacientes para 97%. Uma população envelhecida requer cuidados de longo prazo, desencadeando demanda por camas inteligentes, sensores de detecção de quedas e imagens habilitadas por IA. O benefício econômico é considerável, com a IA projetada para economizar até USD 360 bilhões anualmente ao reduzir erros diagnósticos e sobrecarga administrativa. Países com sistemas de saúde universais estão integrando produtos inteligentes para saúde em programas de doenças crônicas, acelerando a implantação em volume e padronizando protocolos de intercâmbio de dados.

Incentivos Governamentais para Infraestrutura de Saúde Digital

O financiamento do setor público está catalisando a transformação digital em todos os ambientes de atendimento. A Coreia do Sul reservou USD 830 milhões até 2032 para sistemas de atendimento de emergência baseados em IA, incluindo painéis de capacidade de leitos em tempo real e triagem inteligente. Singapura comprometeu USD 150 milhões para implementar IA generativa para documentação clínica e análise de imagens. O Regulamento do Espaço Europeu de Dados de Saúde, em vigor desde março de 2025, estabelece padrões de interoperabilidade, facilitando o acesso transfronteiriço a Registros Eletrônicos de Saúde e fomentando a concorrência entre fornecedores[2]Comissão Europeia, "Regulamento do Espaço Europeu de Dados de Saúde," europa.eu. Esses programas encurtam os ciclos de aquisição, elevam a alfabetização em saúde digital e sustentam a fase de expansão do mercado de produtos inteligentes para saúde.

Maior Reembolso para Serviços de Telemedicina

As flexibilidades de telessaúde do Medicare prorrogadas até março de 2025 permitem que os beneficiários recebam consultas de saúde não comportamental em casa, com mais de 250 códigos reembolsáveis listados. A Associação Médica Americana adicionou 17 códigos de faturamento de cuidados virtuais, enquanto os pagadores comerciais introduziram regras de paridade de pagamento. Essas medidas incentivam os provedores a incorporar dispositivos conectados nas vias de cuidados crônicos e ampliar o acesso em áreas rurais. Os sistemas de saúde norte-americanos agora integram dados de monitoramento remoto de pacientes em Registros Eletrônicos de Saúde, possibilitando dosagem precisa e alertas guiados por IA. A certeza de reembolso acelera a aquisição de dispositivos e ajuda os fornecedores a avançar além dos projetos piloto para implantações em escala em todo o mercado de produtos inteligentes para saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos ecossistemas inteligentes de saúde | -1.8% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -1.5% | Global, mais rigoroso na UE e América do Norte | Médio prazo (2-4 anos) |

| Vulnerabilidades do protocolo BLE desencadeando atrasos de conformidade | -1.2% | Global, afetando a adoção de dispositivos conectados | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para minissensores avançados | -0.9% | Global, regiões dependentes de semicondutores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Ecossistemas Inteligentes de Saúde

A implantação de plataformas IoT, servidores de borda e camadas de segurança cibernética requer desembolsos iniciais consideráveis que os provedores menores têm dificuldade em financiar. As revisões propostas da HIPAA poderiam custar às entidades reguladas USD 9,3 bilhões no primeiro ano, cobrindo criptografia, autenticação multifator e mandatos de treinamento. Os legisladores introduziram a Lei de Segurança e Responsabilidade da Infraestrutura de Saúde, que orça USD 1,3 bilhão para conformidade com padrões, mas ainda deixa os hospitais financiando a maior parte das atualizações. A intensidade de capital retarda as implantações em mercados emergentes onde o reembolso permanece por serviço prestado e as margens são mais estreitas. Os fornecedores estão respondendo com contratos de dispositivo como serviço que distribuem os custos ao longo de prazos plurianuais. No entanto, os cronogramas de adoção permanecem contingentes à disponibilidade de financiamento, pesando sobre as unidades enviadas no curto prazo no mercado de produtos inteligentes para saúde.

Preocupações com Segurança Cibernética e Privacidade de Dados

Mais de 180 milhões de indivíduos foram afetados por violações de dados de saúde em 2024, ressaltando que as informações dos pacientes continuam sendo um alvo atraente. A orientação da FDA agora exige que os fabricantes apresentem documentação de lista de materiais de software e implementem planos de gerenciamento de patches antes da aprovação do dispositivo. O maior nível de conformidade aumenta os custos de engenharia e estende o tempo de comercialização. Os hospitais devem sobrepor arquiteturas de confiança zero às redes legadas, desviando orçamentos da modernização clínica. As penalidades rigorosas do GDPR da UE elevam ainda mais o risco, levando alguns provedores a atrasar projetos de intercâmbio de dados transfronteiriços. Consequentemente, as preocupações com segurança cibernética atuam como um freio no mercado de produtos inteligentes para saúde, especialmente para participantes menores com recursos de segurança limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio dos Registros Eletrônicos de Saúde Desafiado pela Inovação em Dispositivos Vestíveis

Os Registros Eletrônicos de Saúde contribuíram com 28,11% para a receita total em 2025, sublinhando sua posição como espinha dorsal de dados dos fluxos de trabalho clínicos. Programas nacionais como a digitalização hospitalar de 32 milhões de arquivos de pacientes do Vietnã reafirmam o apoio governamental, garantindo receita de licenciamento sustentada para os fornecedores de plataformas. O orçamento de USD 3,5 bilhões da Oracle para a implantação nos Assuntos de Veteranos demonstra ainda mais o compromisso institucional com implementações em escala empresarial. Atualizações contínuas de experiência do usuário e conformidade com HL7 FHIR solidificam os custos de mudança. O tamanho do mercado de produtos inteligentes para saúde para Registros Eletrônicos de Saúde tem projeção de expansão constante, embora a uma taxa de um dígito, à medida que a penetração em ambientes de atenção primária atinge um platô nas economias desenvolvidas.

Os Dispositivos Vestíveis Inteligentes, com previsão de registrar uma CAGR de 18,87%, estão captando necessidades não atendidas no monitoramento ambulatorial. Inovações aprovadas pela FDA, como monitores de pressão arterial sem manguito e detecção de pulso baseada no pulso, ampliam a aceitabilidade clínica. As startups aproveitam a conectividade em nuvem e algoritmos de IA para oferecer análises baseadas em assinatura, reduzindo a dependência das margens de hardware. Os fabricantes de dispositivos incorporam pipelines de atualização pelo ar que mantêm o software atualizado, estendendo a vida útil do produto e a receita de serviços. O tamanho do mercado de produtos inteligentes para saúde para dispositivos vestíveis está, portanto, posicionado para uma expansão desproporcional em relação a outras classes de dispositivos.

Segmentos paralelos desempenham papéis de suporte. As Plataformas de Telemedicina integram dispositivos vestíveis em consultas de cuidados virtuais, enquanto as Pílulas Inteligentes ganham tração no diagnóstico gastrointestinal após a aprovação De Novo da FDA para detecção de sangue. Os Armários RFID Inteligentes protegem consumíveis de alto valor, reduzindo a perda de estoque em até 15% e melhorando a conformidade com os mandatos de cadeia de custódia. Os investimentos em infraestrutura hospitalar inteligente, como a implantação de 7.000 sensores IoT da Siemens no Kantonsspital Baden, ilustram a crescente integração de ponta a ponta em todo o mercado de produtos inteligentes para saúde.

Por Aplicação: Monitoramento Remoto Lidera a Revolução dos Cuidados Preventivos

O Monitoramento Remoto detinha 41,93% de participação em 2025, sustentado por reduções comprovadas em reinternações e estruturas de reembolso dos pagadores que incentivam os cuidados domiciliares. Somente o mercado dos Estados Unidos deve dobrar de USD 14-15 bilhões em 2024 para mais de USD 29 bilhões até 2030. Os provedores integram painéis de monitoramento remoto de pacientes em Registros Eletrônicos de Saúde para acionar alertas, aumentando a eficiência da equipe de cuidados. As seguradoras comerciais agora associam descontos de prêmio à utilização validada de dispositivos, incentivando o engajamento dos pacientes. Consequentemente, a participação do mercado de produtos inteligentes para saúde associada ao monitoramento remoto mantém o impulso ao longo do período de previsão.

Bem-Estar e Cuidados Preventivos, avançando a uma CAGR de 17,43%, beneficia-se do crescente interesse do consumidor em saúde proativa. As soluções de ressonância magnética de corpo inteiro impulsionadas por IA ilustram como a detecção precoce reduz os custos de tratamento subsequentes. Os programas de bem-estar corporativo reembolsam os funcionários por dispositivos vestíveis que rastreiam sono, estresse e atividade, expandindo a demanda endereçável. Os segmentos de diagnóstico aplicam algoritmos de aprendizado de máquina a dados de imagens e laboratório, reduzindo falsos positivos e agilizando as decisões de tratamento. As aplicações de Tratamento e Administração de Medicamentos incorporam pílulas inteligentes com liberação direcionada, melhorando a adesão. O Armazenamento e Gestão de Estoque aproveita os armários IoT para encurtar os ciclos de reabastecimento e reduzir o desperdício, reforçando as eficiências operacionais em todo o mercado de produtos inteligentes para saúde.

Por Usuário Final: Hospitais Mantêm Liderança enquanto Cuidados Domiciliares Aceleram

Os Hospitais geraram 49,71% da receita total em 2025, aproveitando a infraestrutura estabelecida e o alto fluxo de pacientes. Alianças plurianuais como o acordo de sete anos da GE HealthCare com a Sutter Health cobrem 300 instalações e integram imagens baseadas em IA nos fluxos de trabalho de radiologia. Os investimentos em manutenção preditiva para scanners de imagem e salas de cirurgia inteligentes proporcionam ganhos incrementais de eficiência, mantendo a dominância hospitalar no mercado de produtos inteligentes para saúde.

Os Ambientes de Cuidados Domiciliares têm previsão de crescer a uma CAGR de 18,79%, à medida que as mudanças demográficas e a flexibilidade de reembolso favorecem os cuidados descentralizados. A política do Medicare agora permite telessaúde somente por áudio para condições crônicas específicas, ampliando o acesso para populações com restrições digitais. Dispositivos de consumo aprovados pela FDA, incluindo monitores de glicose sem receita e dispositivos vestíveis para congestão nasal, capacitam o autogerenciamento e reduzem as visitas às clínicas. As Clínicas Especializadas implantam painéis específicos de doenças que integram IA de imagens, enquanto os Centros Cirúrgicos Ambulatoriais fixam sensores descartáveis em pacientes pós-operatórios, reduzindo complicações. As Instalações de Cuidados de Longo Prazo implementam balizas de detecção de quedas e colchões inteligentes, reduzindo eventos adversos. Essas implantações reforçam coletivamente a diversificação de receita em todo o mercado de produtos inteligentes para saúde.

Análise Geográfica

A América do Norte reteve 37,47% de participação na receita em 2025, impulsionada por sistemas de pagadores sofisticados, infraestrutura avançada e fluxos consideráveis de capital de risco. Iniciativas federais como o Programa de Saúde da Mulher da ARPA-H, que comprometeu mais de USD 100 milhões para pesquisa em saúde digital, fortalecem o pipeline de inovação. A extensão das flexibilidades de telessaúde do Medicare até 2025 consolida ainda mais o uso do monitoramento remoto e estabiliza a demanda dos fornecedores. O Canadá complementa o dinamismo da região ao lançar o Centro Infoway para Inovação Clínica para fomentar a interoperabilidade baseada em padrões. A forte supervisão de segurança cibernética em ambos os países garante investimento contínuo apesar das manchetes sobre violações.

A Ásia-Pacífico apresenta a CAGR mais rápida de 16,96% graças a estratégias nacionais coordenadas, expansão das populações de classe média e demanda clínica não atendida em áreas rurais. O plano GenAI de cinco anos e USD 150 milhões de Singapura acelera a IA de imagens e a transcrição automatizada de registros em hospitais públicos. A Coreia do Sul aloca USD 830 milhões para sistemas de emergência habilitados por IA, estabelecendo referências para o gerenciamento de transferência de pacientes em tempo real. A receita de saúde digital do Sudeste Asiático está prestes a atingir USD 6,1 bilhões em 2024, com investidores atraídos pela alta penetração de smartphones e lacunas de oferta e demanda. A plataforma Health Connect da Austrália promove o compartilhamento contínuo de dados, acelerando a integração de provedores.

A Europa se beneficia do Regulamento do Espaço Europeu de Dados de Saúde, em vigor desde março de 2025, estabelecendo um mercado único para serviços de saúde digital e apoiando projetos como Xt-EHR e EUVAC. Regras unificadas reduzem a fragmentação dos fornecedores e incentivam a telemedicina transfronteiriça. Os sistemas nacionais de saúde na Alemanha e na França implementaram mandatos de prescrição eletrônica, sublinhando o compromisso com a digitalização. No Oriente Médio e África, a África do Sul pilota estratégias nacionais de saúde eletrônica, enquanto os estados do Conselho de Cooperação do Golfo investem em construções de hospitais inteligentes. A América do Sul mostra impulso, particularmente no Brasil, onde a urbanização e o aumento da adesão a seguros privados impulsionam a demanda, embora a volatilidade macroeconômica modere o crescimento. No geral, a diversificação geográfica equilibra os riscos de expansão e sustenta o crescimento contínuo em todo o mercado de produtos inteligentes para saúde.

Panorama regulatório

A regulamentação para produtos de saúde inteligentes está se tornando mais rigorosa em torno da cibersegurança, interoperabilidade e controles de ciclo de vida para software habilitado por IA, elevando o nível de exigência de conformidade para dispositivos conectados, plataformas de prontuário eletrônico (EHR) e diagnósticos assistidos por IA. Nos Estados Unidos, a FDA tem enfatizado a governança para software de IA usado em dispositivos médicos, incluindo sua orientação final sobre Planos de Controle de Mudança Predeterminados (PCCP) para funções de software de dispositivos habilitados por IA (finalizada em dezembro de 2024), que apoia a pré-autorização de certas atualizações futuras de modelos dentro da submissão de comercialização de um fabricante, um mecanismo importante para produtos entregues por meio de lançamentos frequentes de software.

Na Europa, a troca de dados e a governança de IA estão sendo cada vez mais moldadas por regras de âmbito da UE que se somam às exigências existentes de conformidade de dispositivos médicos. O Regulamento do Espaço Europeu de Dados de Saúde entrou em vigor em março de 2025 no contexto do relatório, enquanto os cronogramas de implementação da Lei de IA da UE introduzem obrigações adicionais para sistemas de IA de alto risco usados em dispositivos médicos, com prazos de conformidade se estendendo até 2027-2028, dependendo da classificação. Orientações como a MDCG 2025-6 esclarecem a interação entre o MDR/IVDR e a Lei de IA da UE, reforçando que fabricantes de dispositivos e fornecedores de software devem gerenciar uma dupla conformidade, em vez de tratar a governança de IA como um caminho isolado.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado, com os três principais fabricantes — Philips Healthcare, Abbott e Medtronic — controlando receita significativa, enquanto uma longa cauda de provedores de nicho fornece módulos especializados de hardware e software. A rivalidade do setor centra-se na interoperabilidade de plataformas, em vez do deslocamento puro de hardware, promovendo alianças entre incumbentes de tecnologia médica e hiperescaladores de nuvem.

As parcerias estratégicas tipificam a estratégia atual. A Abbott vinculou seu sensor de monitoramento contínuo de glicose às bombas de insulina da Medtronic, desbloqueando um mercado incremental estimado de USD 700-850 milhões[3]Abbott, "Parceria Global para Conectar Sensores de Monitoramento Contínuo de Glicose com Dispositivos de Administração de Insulina," abbott.mediaroom.com. A GE HealthCare colabora com a Amazon Web Services para codesenvolver ferramentas de diagnóstico de IA generativa, aproveitando a pilha de aprendizado de máquina da AWS para analisar dados multimodais. A parceria da Medtronic com a Philips integra oximetria de pulso e capnografia nos sistemas de monitoramento da Philips, ampliando o acesso para hospitais que buscam uma interface de usuário unificada.

A atividade de aquisições tem como alvo plataformas digitais e algoritmos de IA. O foco da Boston Scientific em cardiologia intervencionista e o investimento da Johnson & Johnson em cirurgia robótica ilustram a intenção dos compradores de controlar ecossistemas ricos em dados. Os fundos de capital de risco canalizam recursos para startups que oferecem análises independentes de dispositivos, potencialmente posicionando-as como alvos de aquisição. A concorrência de preços permanece contida devido à regulamentação e aos altos custos de mudança, enquanto os portfólios de propriedade intelectual fornecem fossos defensivos. Melhorias contínuas de produtos e atualizações recorrentes de software sustentam os perfis de margem e apoiam o fluxo de caixa futuro em todo o mercado de produtos inteligentes para saúde.

Líderes do Setor de Produtos Inteligentes para Saúde

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mandatos de interoperabilidade e programas nacionais de identidade digital e troca de dados estão criando espaços em branco visíveis para fornecedores capazes de conectar monitoramento remoto, sistemas hospitalares e fluxos de trabalho de pagadores usando APIs padronizadas e governança de dados auditável. Nos Estados Unidos, o TEFCA ultrapassou o marco de um bilhão de registros de saúde trocados (junho de 2026), enquanto os CMS propuseram uma regra para 2026 destinada a expandir a autorização prévia eletrônica para medicamentos e atualizar padrões de TI em saúde e relatórios, aumentando a demanda por ferramentas de integração que conectam EHRs, plataformas de telemedicina e fluxos de trabalho de medicação. No Reino Unido, o Health Bill introduzido em maio de 2026 para criar um registro único de paciente em todos os provedores do NHS sinaliza uma tração de aquisição para infraestrutura de registros compartilhados, identidade, consentimento e camadas de cibersegurança que sustentam a prestação de cuidados multiorganizacionais.

No nível de produto e plataforma, as oportunidades se concentram em transformar dados de dispositivos em fluxo contínuo em decisões de nível clínico e automação operacional, especialmente para trajetórias de doenças crônicas e especialidades intensivas em imagem. A Ayushman Bharat Digital Mission da Índia, relatando mais de 93,95 crore (939,5 milhões) de IDs ABHA (julho de 2026), expande a base endereçável para monitoramento vinculado a aplicativos, engajamento de pacientes e registros longitudinais, de uma forma que favorece arquiteturas escaláveis e integração de baixo atrito. No lado empresarial, grandes compradores estão financiando a modernização de dados que abrange software, dispositivos e serviços, por exemplo, a implantação do EHR Epic de 75 milhões de USD do Nicklaus Children's Health System e o programa de investimento em IA de 2026 da UnitedHealth Group, relatado em 1,5 bilhão de USD, ambos enfatizando a prontidão de dados, automação e melhorias mensuráveis no tempo de ciclo, áreas em que wearables inteligentes, monitoramento remoto e fluxos de trabalho assistidos por IA se integram a plataformas maiores em vez de permanecerem como projetos-piloto.

Desenvolvimentos recentes do setor

- Junho de 2026: a GE HealthCare recebeu autorização 510(k) da FDA dos EUA para o MIM Contour ProtegeAI+ 2.0, expandindo as capacidades de auto-contorno habilitadas por IA para planejamento de radioterapia. A autorização fortalece a posição da empresa na automação de fluxos de trabalho em oncologia, um domínio no qual os hospitais priorizam o rendimento e a qualidade de planejamento padronizada entre os locais.

- Julho de 2025: a Medtronic anunciou uma parceria estratégica com a Philips para integrar a oximetria de pulso Nellcor de próxima geração e a capnografia Microstream aos sistemas de monitoramento de pacientes da Philips. A colaboração alinha duas grandes bases instaladas, apoiando configurações de monitoramento mais unificadas para hospitais que buscam insights respiratórios integrados dentro de ecossistemas de plataformas existentes.

- Abril de 2024: a Abbott recebeu aprovação da FDA dos EUA para o TriClip, um dispositivo projetado para reparar válvulas tricúspides cardíacas com vazamento. A aprovação amplia o portfólio da Abbott de terapias minimamente invasivas e apoia o investimento contínuo em fluxos de trabalho de procedimentos conectados, onde dados de dispositivos, imagens e TI hospitalar convergem cada vez mais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado abrange produtos de saúde conectados e habilitados por software que são usados para capturar, armazenar, transmitir ou agir sobre informações de saúde em hospitais e ambientes de cuidados domiciliares, onde o resultado é um melhor monitoramento, suporte ao tratamento ou eficiência de fluxo de trabalho.

Exclusões de escopo: dispositivos médicos tradicionais não conectados, dispositivos de fitness de consumo geral sem uso em saúde e serviços puros de recrutamento de pessoal de saúde ou consultoria são excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- Telemedicina

- Registros Eletrônicos de Saúde

- Soluções de Saúde Móvel

- Pílulas Inteligentes

- Seringas Inteligentes

- Armários RFID Inteligentes

- Dispositivos Vestíveis Inteligentes

- Infraestrutura Hospitalar Inteligente

- Por Aplicação

- Armazenamento e Gestão de Estoque

- Monitoramento Remoto

- Diagnósticos

- Tratamento e Administração de Medicamentos

- Bem-Estar e Cuidados Preventivos

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

- Instalações de Cuidados de Longo Prazo

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- Arábia Saudita

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual em torno dos fatores de demanda e do ambiente instalado onde produtos inteligentes são adotados, e então para verificar cruzadamente a direção das tendências de preços e unidades. Contamos com fontes públicas e oficiais, como a Organização Mundial da Saúde, o Banco Mundial, as páginas de comunicações de dispositivos e segurança da FDA dos EUA, comunicados dos Centers for Medicare and Medicaid Services e estatísticas de saúde da OCDE, que ajudam a ancorar gastos, carga de doenças e capacidade de provedores.

Também revisamos relatórios anuais de empresas e apresentações a investidores, publicações de hospitais e sistemas de saúde, e cobertura de imprensa confiável para entender lançamentos de produtos, direção de reembolso e padrões de adoção para monitoramento remoto e fluxos de trabalho digitais. Quando necessário, fizemos referência a assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes para validar a atividade de inovação e a exposição de receita. Estes são exemplos ilustrativos, e muitas outras fontes públicas também foram usadas para coletar e validar entradas, e para esclarecer casos limítrofes durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com fabricantes, distribuidores, provedores de saúde e especialistas do domínio que acompanham a implantação de sistemas inteligentes em diferentes ambientes de cuidados. Usamos essas conversas para confirmar taxas de adoção, progressão típica de preços, ciclos de substituição e a divisão entre aquisição liderada por hospitais e uso em cuidados domiciliares. Em seguida, usamos as mesmas entradas para verificar a consistência dos padrões regionais em APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 50% |

| Nível médio: 45% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Empresas menores: 17% | Gerentes: 46% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado começa com uma construção top-down, onde os gastos com TI em saúde e dispositivos, a capacidade de prestação de cuidados e os indicadores de adoção digital são usados para reconstruir o pool de demanda endereçável por região, e então filtrados para categorias de produtos inteligentes. Para manter os totais realistas, aproximações bottom-up seletivas são adicionadas como verificações cruzadas, usando preços médios de venda amostrados multiplicados por unidades estimadas para os principais grupos de produtos e verificações de canal sobre volumes típicos de aquisição.

As principais entradas que acompanhamos incluem a prevalência de doenças crônicas que impulsionam as necessidades de monitoramento, a digitalização hospitalar e a penetração de EHR, a parcela de cuidados que migra para ambientes domiciliares, o impulso de reembolso para programas de monitoramento remoto e o ritmo de adoção de conectividade em dispositivos e fluxos de trabalho. Onde surgiram lacunas para categorias menores ou divisões em nível de país, o modelo usou indicadores substitutos, como gastos com saúde per capita e densidade de provedores, e então ajustes foram aplicados após o feedback das entrevistas.

A previsão foi concluída usando análise de cenários apoiada por modelos de tendência de curto prazo sobre os principais fatores, seguida por uma revisão de analista sobre quais mudanças são prováveis versus o que ainda é experimental. As suposições sobre adoção e preços foram mantidas fáceis de acompanhar, para que o modelo possa ser executado novamente quando novas estatísticas públicas ou entradas atualizadas de especialistas se tornarem disponíveis.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo comparações com sinais independentes, como crescimento de gastos com saúde, benchmarks de adoção de dispositivos e saúde digital, e padrões de implantação regional compartilhados por especialistas. Quando um país ou linha de produto apresenta um salto incomum, os fatores são reverificados, e a equipe entra novamente em contato com as fontes se a variação não puder ser explicada com entradas visíveis.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, as conversões de moeda e o mapeamento de anos para confirmar que os totais se reconciliam entre os cortes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, aprovações importantes de produtos ou um choque de demanda. Pouco antes da entrega, fazemos uma nova revisão para garantir que os clientes recebam a visão mais atualizada.

Tamanho do mercado de produtos de saúde inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para produtos de saúde inteligentes podem parecer muito diferentes, mesmo quando parecem descrever o mesmo espaço, porque o escopo subjacente e a unidade de medida nem sempre estão alinhados. Em nosso trabalho, mantivemos as etapas rastreáveis para que os leitores possam ver qual pool de demanda foi contabilizado e quais itens adjacentes foram mantidos de fora.

Algumas estimativas mesclam a saúde inteligente em sentido amplo, que inclui receita de serviços, trabalho de implementação ou orçamentos mais amplos de infraestrutura hospitalar, o que pode elevar rapidamente o total. Outras usam um ano-base diferente, aplicam curvas de adoção agressivas para telemedicina e saúde móvel, ou convertem moedas usando uma temporização diferente, e então o mercado parece maior ou menor mesmo antes de a previsão começar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 223,98 bilhões de USD (2025) | |

| Editora Global A | 200,20 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de 2024 a 2030, e sua definição pode agrupar itens de saúde inteligente mais amplos que nem sempre são tratados como receita de produto em nosso modelo, o que desloca o ponto de partida e a taxa de execução. |

| Grupo de Pesquisa do Setor B | 162,46 bilhões de USD (2023) | Baseia-se em um ano-base de 2023 e um horizonte mais longo até 2032, e o mapeamento de produtos pode tratar certos fluxos de trabalho e soluções digitais de forma diferente entre os tipos, o que altera o que é contabilizado como produto de saúde inteligente versus sistema habilitador. |

Os serviços de plataforma de telemedicina e o trabalho de implementação ficam fora do escopo da Mordor Intelligence aqui, o que ajuda a explicar por que alguns totais publicados que mesclam receita de produtos e serviços ficam acima da visão somente de produtos. Após alinhar o ano, a temporização da moeda e o que conta como venda de produto, a diferença remanescente geralmente é explicada pela velocidade com que se assume que a adoção e os preços evoluem em cada região.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos inteligentes para saúde?

O mercado está em USD 249,23 bilhões em 2026 e tem projeção de atingir USD 425,18 bilhões até 2031 com uma CAGR de 11,27%.

Qual categoria de produto detém a maior participação?

Os Registros Eletrônicos de Saúde lideram com 28,11% de participação na receita em 2025 devido a programas de digitalização obrigatórios.

Por que a Ásia-Pacífico está testemunhando o crescimento mais rápido?

O financiamento governamental coordenado, a expansão da infraestrutura de saúde e a crescente prevalência de doenças crônicas impulsionam uma CAGR de 16,96% na região.

Como as regulamentações de segurança cibernética impactam a adoção?

Regras mais rígidas de HIPAA e GDPR aumentam os custos de conformidade e prolongam os cronogramas de desenvolvimento, moderando as implantações de dispositivos no curto prazo.

Qual papel as parcerias estratégicas desempenham na competição de mercado?

As alianças permitem que as empresas integrem tecnologias complementares, acelerem os roteiros de produtos e melhorem a interoperabilidade sem grandes aquisições.

Página atualizada pela última vez em: