Tamanho e Participação do Mercado de eSaúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

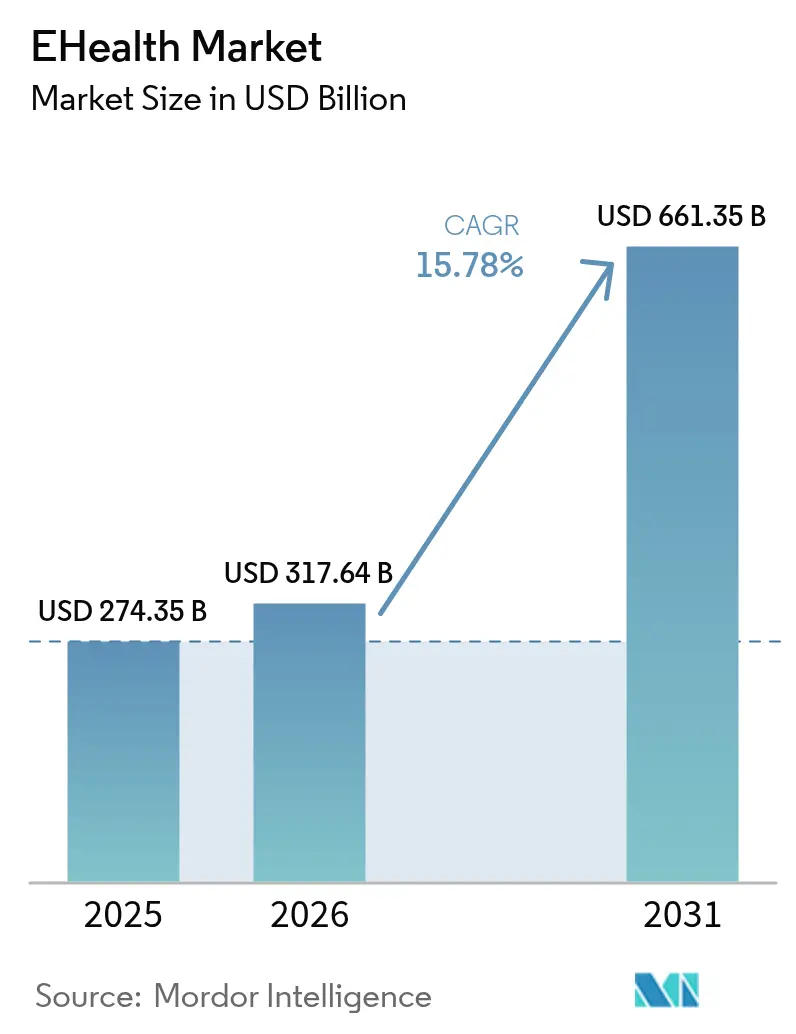

| Tamanho do Mercado (2026) | 317.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 661.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de eSaúde por Mordor Intelligence

O tamanho do mercado de eSaúde foi avaliado em USD 274,35 bilhões em 2025 e estima-se que cresça de USD 317,64 bilhões em 2026 para atingir USD 661,35 bilhões até 2031, a um CAGR de 15,78% durante o período de previsão (2026-2031). Esse desempenho decorre de rápidos avanços em conectividade, legislação favorável e investimento sustentado em vias de atendimento com foco digital, que permitem aos prestadores escalar serviços sem aumentos proporcionais de pessoal ou infraestrutura física. O aumento do reembolso para monitoramento remoto, a expansão das redes 5G e a integração de assistentes de inteligência artificial generativa nos fluxos de trabalho clínicos ampliam ainda mais a base de pacientes endereçável, enquanto a crescente aceitação dos consumidores sustenta a demanda de longo prazo. As fusões de sistemas de saúde agora dedicam alto capital à modernização de TI, ilustrando que as capacidades digitais passaram de "desejáveis" para "missão crítica". Ainda assim, incidentes de segurança de dados e lacunas de interoperabilidade moderam as ambições de crescimento de curto prazo e obrigam novos gastos em mitigação de riscos cibernéticos e padrões de intercâmbio de dados.

Principais Conclusões do Relatório

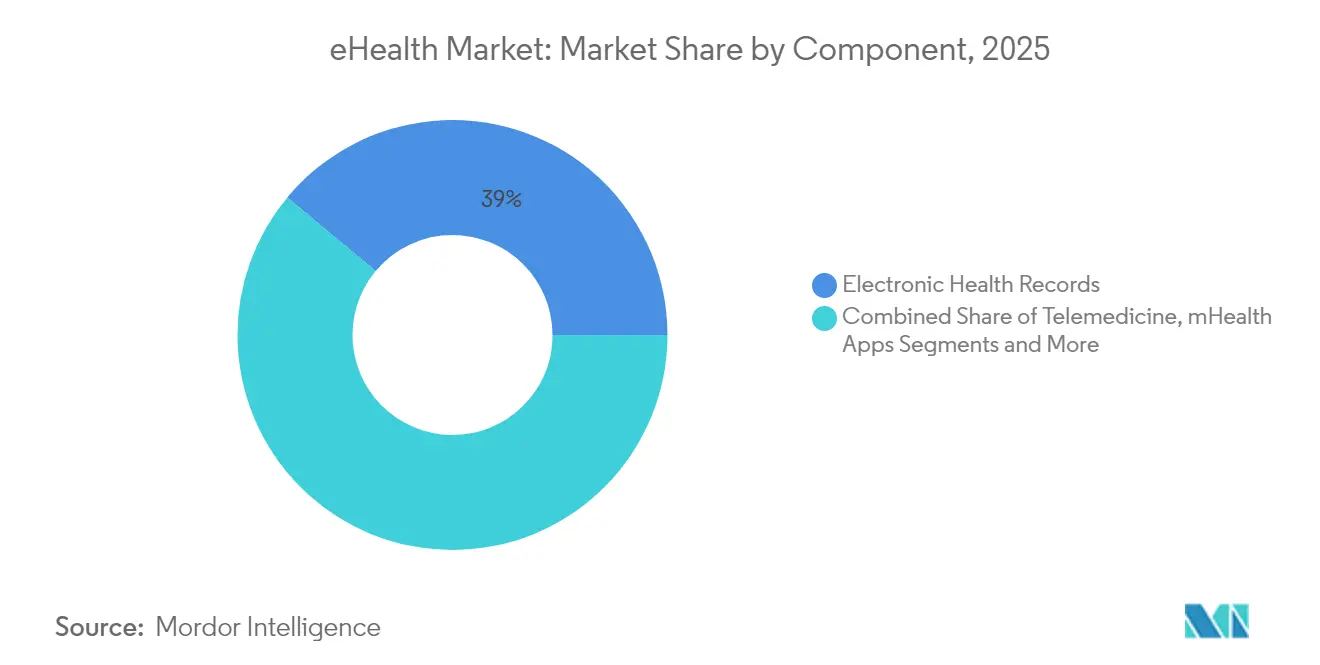

- Por componente, os Prontuários Eletrônicos de Saúde lideraram com 38,95% de participação na receita em 2025; a Telemedicina está posicionada para um CAGR de 19,89% até 2031.

- Por modo de entrega, as plataformas baseadas em nuvem capturaram 52,10% da receita de 2025, enquanto as soluções híbridas devem se expandir a um CAGR de 22,20% até 2031.

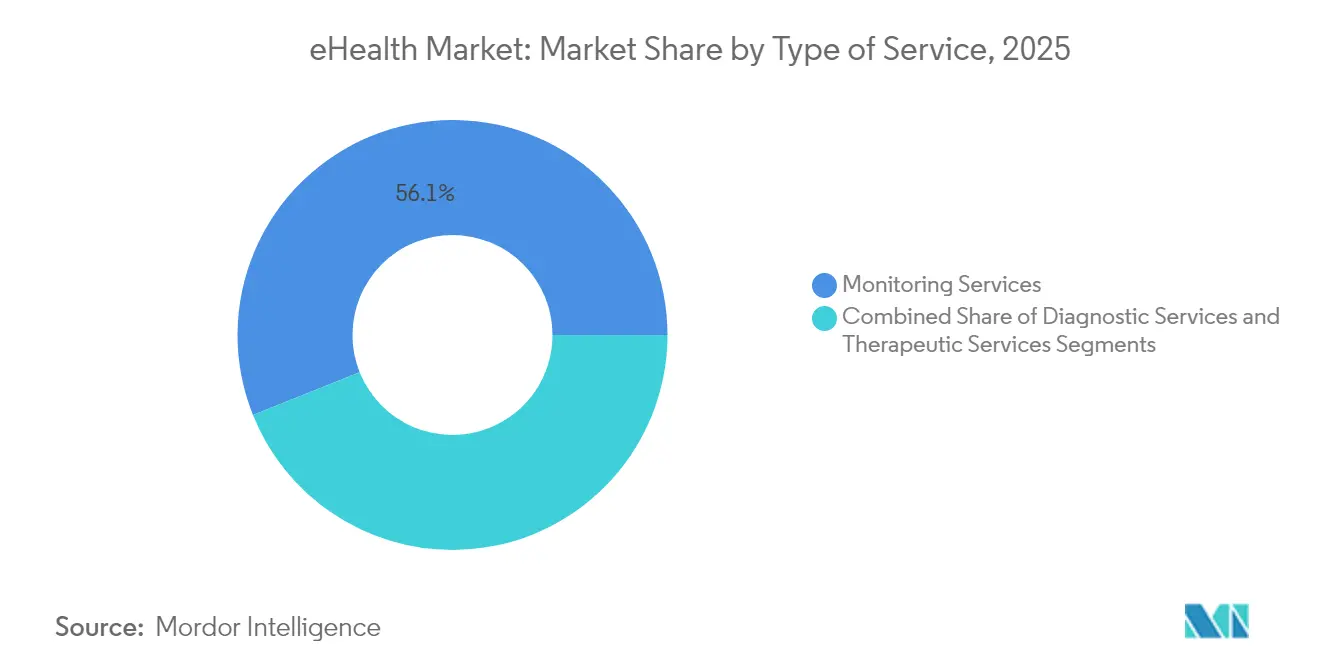

- Por tipo de serviço, o monitoramento representou 56,07% da receita de 2025; os serviços de diagnóstico têm previsão de crescimento a um CAGR de 18,28% até 2031.

- Por usuário final, hospitais e sistemas de saúde detinham 52,30% da receita de 2025, mas pacientes e consumidores individuais estão projetados para um CAGR de 19,32% até 2031.

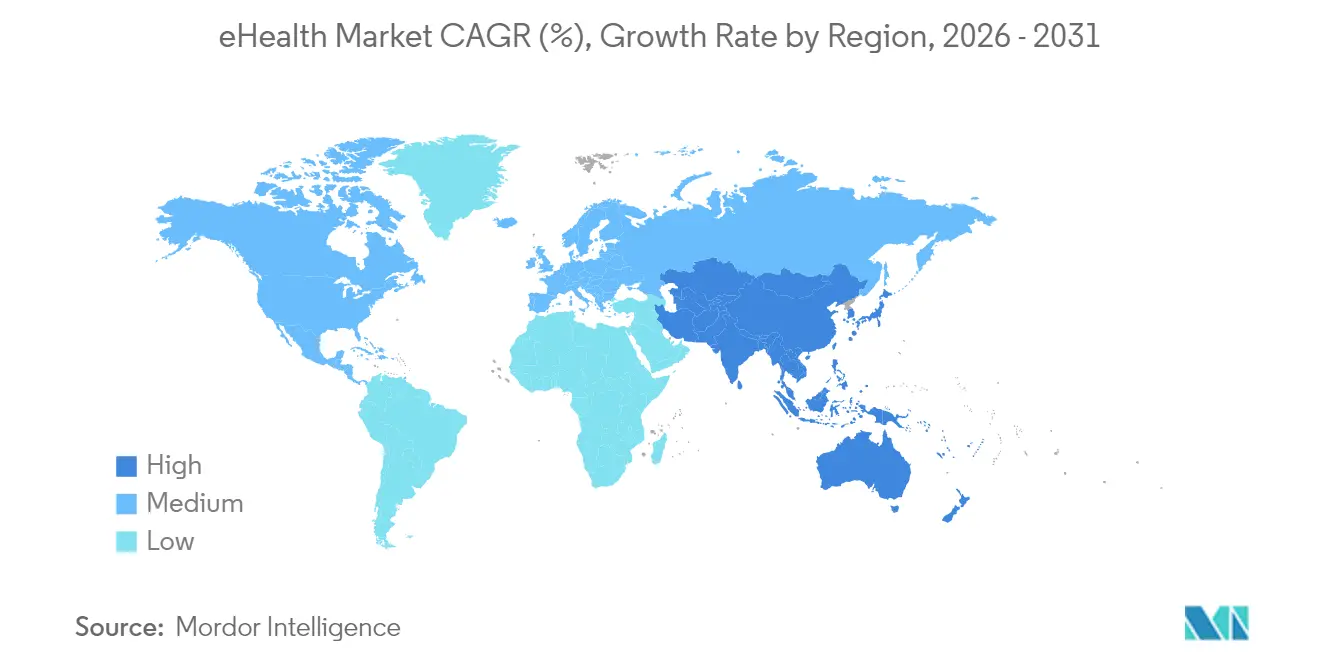

- Por geografia, a América do Norte comandou 42,35% da receita de 2025, enquanto a Ásia-Pacífico deve entregar o CAGR mais rápido de 20,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de eHealth*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para Adoção da Saúde Digital | +4.2% | Global, com ganhos iniciais nos EUA, UE e Austrália | Médio prazo (2-4 anos) |

| Crescente Prevalência de Doenças Crônicas que Demandam Monitoramento Remoto | +3.8% | Global, concentrado em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Expansão da Conectividade de Alta Velocidade (5G) Habilitando a Telessaúde | +2.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de Copilotos de Inteligência Artificial Generativa nos Fluxos de Trabalho de Prontuários Eletrônicos de Saúde | +3.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Clínicas Virtuais de Varejo e Grandes Empresas de Tecnologia | +2.3% | América do Norte, expansão seletiva globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Adoção da Saúde Digital

Incentivos financeiros e restrições regulatórias continuam a acelerar a penetração do mercado de eSaúde. A regra HTI-2 finalizada pelo Departamento de Saúde e Serviços Humanos dos EUA penaliza o bloqueio de informações e impõe maior interoperabilidade, estimulando a demanda hospitalar por atualizações em conformidade com padrões[1]Departamento de Saúde e Serviços Humanos dos EUA, "HHS Finaliza Regra que Estabelece Desincentivos para Prestadores de Saúde que Cometeram Bloqueio de Informações," hhs.gov. Enquanto isso, o Espaço Europeu de Dados de Saúde garantiu EUR 810 milhões para harmonizar o intercâmbio de dados entre 27 estados-membros, oferecendo aos fornecedores um único ponto de entrada continental. A Estratégia Nacional de Saúde Digital da Austrália 2023-2028 financia camadas de interoperabilidade que conectam registros federais a sistemas estaduais. Coletivamente, esses programas encurtam os ciclos de vendas, fornecem pools de subsídios diretos e consolidam o poder de convocação dos governos na definição de bases técnicas. À medida que as datas de conformidade se aproximam, os orçamentos dos prestadores priorizam cada vez mais plataformas certificadas, criando um efeito de tração para consultorias de integração e fornecedores de cibersegurança. O visível pipeline de políticas aumenta a confiança dos investidores, mantendo os fluxos de capital robustos mesmo em condições macroeconômicas mais restritivas.

Crescente Prevalência de Doenças Crônicas que Demandam Monitoramento Remoto

O aumento da incidência de diabetes, hipertensão e DPOC desloca o atendimento para a supervisão contínua em domicílio e gera receitas recorrentes de dispositivos e análises. A adoção do monitoramento remoto de pacientes atingiu 81% dos médicos norte-americanos em 2023 e proporcionou uma redução de 76% nas reinternações em 30 dias entre coortes de alto risco. A Teladoc Health relata um aumento de três vezes no engajamento de membros com diabetes e uma redução de 0,4 na hemoglobina glicada por meio de alertas preditivos, reforçando a validade clínica. As remessas de dispositivos vestíveis estão registrando crescimento anual de 55% à medida que os sensores evoluem do rastreamento de condicionamento físico para funcionalidades médicas aprovadas pela Agência de Alimentos e Medicamentos dos EUA. À medida que as seguradoras ampliam os códigos de reembolso, os fabricantes de dispositivos incorporam camadas de triagem baseadas em inteligência artificial que identificam deterioração precocemente e escalam apenas quando clinicamente necessário, reduzindo os custos de utilização. A conectividade celular de alta velocidade amplia as populações elegíveis em áreas rurais, enquanto painéis nativos em nuvem reduzem a sobrecarga de TI para pequenas clínicas, abrindo novos subsegmentos do mercado de eSaúde.

Expansão da Conectividade de Alta Velocidade (5G) Habilitando a Telessaúde

Redes de ultra-baixa latência e alta confiabilidade desbloqueiam casos de uso em tempo real, como telecirurgia e análise de imagens baseada em borda. A primeira tireoidectomia transcervical robótica remota por 5G do mundo conectou cirurgiões a 1.500 km de distância com latência de 99 ms, validando os limites de segurança clínica[2]BMC Surgery, "Tireoidectomia Transcervical Assistida por Robô Remoto via 5G: O Primeiro Relato de Caso no Mundo," doi.org. Hospitais universitários em Düsseldorf e Boston implantaram redes 5G privadas para reduzir a perda de pacotes que pode comprometer o monitoramento de pacientes. O consórcio europeu 6G Health, financiado federalmente, agora testa rondas assistidas por realidade aumentada, indicando um roteiro de longo prazo além das redes comerciais atuais. À medida que os leilões de espectro se ampliam, os projetos piloto de banda larga rural na Índia e na Indonésia demonstram modelos de UTI remota com boa relação custo-benefício, reduzindo o transbordamento urbano. Os fornecedores capazes de certificar equipamentos de rede de grau médico conquistam um nicho defensável, enquanto as plataformas em nuvem correm para localizar nós de borda para conformidade. Coletivamente, a melhoria da largura de banda eleva os limites de qualidade do serviço e consolida a consulta por vídeo como uma modalidade de atendimento convencional, e não como um substituto emergencial.

Integração de Copilotos de Inteligência Artificial Generativa nos Fluxos de Trabalho de Prontuários Eletrônicos de Saúde

Modelos de linguagem de grande escala incorporados em sistemas clínicos prometem converter documentação onerosa em comandos de voz curtos e notas de consulta redigidas automaticamente. O ChatEHR do Stanford Health Care permite que os médicos consultem históricos de pacientes de forma conversacional, uma prova inicial de que a busca e a sumarização podem reduzir horas do tempo de registro. O Assistente Digital Clínico da Oracle integra captura de voz ambiente para preencher campos estruturados, abordando um ponto de dor citado por 41% dos prestadores que gastam mais de quatro horas diárias em papelada. A GE HealthCare está co-desenvolvendo modelos de base na AWS para acelerar a codificação de fluxos de trabalho de imagens e reduzir os ciclos de desenvolvimento. Os pilotos iniciais mostram economias de tempo de documentação próximas a três horas por turno e maior precisão, expandindo indiretamente a capacidade de consultas. As sandboxes regulatórias no Reino Unido e em Singapura aceleram a validação clínica, pressionando os fornecedores a incorporar mitigação de viés e trilhas de auditoria desde o início. Esses copilotos são agora um diferenciador primário nas renovações de Prontuários Eletrônicos de Saúde, moldando uma nova fronteira competitiva em todo o mercado de eSaúde.

Análise de Impacto das Restrições do Mercado de eHealth*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dados e Privacidade | -2.1% | Global, intensificado na UE devido ao RGPD | Longo prazo (≥ 4 anos) |

| Desafios de Interoperabilidade entre Sistemas Distintos | -1.8% | Global, agudo em mercados fragmentados | Médio prazo (2-4 anos) |

| Lacunas de Responsabilidade de Algoritmos de Inteligência Artificial e Seguro contra Erros Médicos | -1.4% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade

Os incidentes cibernéticos atingiram um recorde de 677 grandes violações em 2024, afetando 182,4 milhões de indivíduos e destacando a expansão persistente da superfície de ataque à medida que os dispositivos proliferam. O evento de ransomware da Change Healthcare, por si só, interrompeu o processamento de sinistros em todo o país, sublinhando a natureza sistêmica das dependências de terceiros. Os registros de saúde comandam preços premium na dark web porque carregam identificadores pessoais imutáveis, atraindo tanto cibercriminosos quanto agentes de estados-nação. A estratégia de cibersegurança do Departamento de Saúde e Serviços Humanos dos EUA agora propõe novos padrões para a Regra de Segurança da Lei de Portabilidade e Responsabilidade de Seguros de Saúde, enquanto a Lei de Melhoria da Cibersegurança na Saúde oferece financiamento para pequenas clínicas atualizarem suas ferramentas. Os reguladores da UE impõem multas pesadas por violações do Regulamento Geral sobre a Proteção de Dados, forçando as multinacionais a desenvolver soluções alternativas de minimização de dados. Os custos contínuos de gerenciamento de vulnerabilidades e o aumento dos prêmios de seguro cibernético corroem as margens, levando alguns prestadores a adiar projetos digitais não críticos e desacelerando a adoção geral do mercado de eSaúde.

Desafios de Interoperabilidade entre Sistemas Distintos

Uma década de pressões políticas elevou a participação de hospitais norte-americanos no intercâmbio de dados de 23% para 70%, mas apenas 47% dos médicos relatam acesso fácil a informações externas de pacientes. Inconsistências nos padrões de dados, APIs específicas de fornecedores e barreiras de custo prejudicam mais severamente as práticas menores, perpetuando silos de informação. O Plano de Ação Federal de FHIR em Rascunho delineia uma abordagem de interface comum, mas a implementação requer recursos de desenvolvimento qualificados em escassez[3]HealthIT.gov, "Elevando o Padrão de Interoperabilidade – Uma Década de Dados," healthit.gov. Internacionalmente, o Espaço Europeu de Dados de Saúde estabelece metas ambiciosas de unificação, mas a portabilidade de dados transfronteiriça ainda enfrenta obstáculos linguísticos, éticos e de consentimento. A fragmentação complica a análise longitudinal e compromete a precisão dos modelos de inteligência artificial, levando pagadores e empresas de ciências da vida a investir em camadas de normalização de dados que inflacionam os custos dos projetos. Até que a harmonização melhore, o ecossistema repleto de atritos reduzirá uma parcela do CAGR previsto para o mercado de eSaúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de eHealth

Por Componente:

Dominância dos Prontuários Eletrônicos de Saúde Encontra a Aceleração da TelemedicinaOs Prontuários Eletrônicos de Saúde geraram a maior participação de 38,95% do mercado de eSaúde em 2025, pois a conformidade regulatória, os incentivos e a funcionalidade de nível empresarial mantiveram os pipelines de aquisição robustos. As atualizações habilitadas para nuvem, agrupadas com módulos de análise e saúde populacional, renovaram o crescimento, enquanto os copilotos de inteligência artificial generativa incorporados da Epic e da Oracle comprimem o tempo de documentação e atraem renovações de licenças plurianuais. A liderança do componente posiciona os fornecedores para venda cruzada de complementos de ciclo de receita e suporte à decisão clínica, sustentando os tamanhos médios dos negócios. A Telemedicina registrou a perspectiva de CAGR mais rápida de 19,89% porque a familiaridade do consumidor pós-pandemia, as leis de paridade de pagamento e a infraestrutura de vídeo escalável reduziram as barreiras de adoção. A consolidação da Clinic pela Amazon no One Medical sinaliza que a integração de plataformas e a confiança em marcas nacionais ditarão a vantagem competitiva daqui para frente.

Os aplicativos de mSaúde em rápida evolução combinam câmeras de smartphones, inteligência artificial de borda e sensores de baixo custo para apoiar a triagem em dermatologia, oftalmologia e saúde mental, aprofundando o engajamento do consumidor. As ferramentas de Suporte à Decisão Clínica incorporadas em plataformas de imagens registram maior sensibilidade e especificidade, reforçando a demanda por conjuntos de dados de treinamento de algoritmos. A Prescrição Eletrônica apresenta expansão constante sob regulamentações obrigatórias de substâncias controladas eletrônicas, mas permanece prejudicada por atualizações inconsistentes dos sistemas de farmácias. Juntas, a inovação diversificada de componentes mantém o mercado de eSaúde vibrante e estimula parcerias no ecossistema.

Por Modo de Entrega:

Liderança em Nuvem Impulsiona a Inovação HíbridaAs plataformas em nuvem forneceram 52,10% da receita de 2025 e ancoram os roteiros de modernização porque eliminam data centers com uso intensivo de capital e possibilitam a aplicação automática de patches, essencial para o gerenciamento de riscos cibernéticos. O Microsoft Cloud para Saúde exemplifica como os modelos de responsabilidade compartilhada e as cadeias de ferramentas de inteligência artificial responsável reduzem o risco de adoção enquanto comprimem os prazos de implantação. As soluções híbridas, no entanto, detêm a previsão de CAGR mais rápida de 22,20%, refletindo o desejo dos prestadores de manter cargas de trabalho sensíveis no local enquanto transferem análises sem Informações de Saúde Protegidas para serviços de hiperescala. Os fornecedores agora pré-empacotam conectores que permitem às organizações transferir dados entre ambientes sem refatorar código legado, suavizando as trajetórias de migração.

As implantações no local persistem em hospitais militares, institutos de pesquisa genômica e jurisdições que exigem localização de dados, embora sua participação no mercado de eSaúde continue a diminuir à medida que o custo total de propriedade aumenta. O paradigma híbrido também auxilia estratégias de múltiplas nuvens, prevenindo o aprisionamento tecnológico e alinhando a localização de computação com perfis de risco regulatório. À medida que as regiões de nuvem proliferam e as ofertas de nuvem soberana amadurecem, a base endereçável para assinaturas totalmente gerenciadas se expande ainda mais, reforçando uma mudança de longo prazo em direção a modelos de precificação baseados em consumo.

Por Tipo de Serviço:

Prevalência do Monitoramento Apoia a Expansão do DiagnósticoOs serviços de monitoramento representaram 56,07% da receita em 2025, impulsionados pelo reembolso do Medicare e pela prevalência de condições crônicas. As plataformas de Monitoramento Remoto de Pacientes demonstraram uma queda de 76% nas reinternações em 30 dias, sublinhando o valor econômico para pagadores e hospitais. A dominância do segmento ancora a maior contribuição para o tamanho do mercado de eSaúde entre todas as categorias de serviços. Os painéis baseados em inteligência artificial fazem a triagem de alertas, permitindo que os médicos supervisionem painéis maiores de pacientes sem perda de qualidade.

Os serviços de diagnóstico detêm o CAGR mais rápido de 18,28%, pois os modelos de inteligência artificial encurtam o tempo de retorno em radiologia e aumentam a precisão da detecção. A telerradiologia se beneficia das velocidades de transferência 5G que suportam imagens de alta resolução, enquanto a telepatologia aproveita a microscopia digital para leituras remotas especializadas. Os serviços terapêuticos e outros, incluindo terapêuticas digitais e reabilitação virtual, crescem a partir de uma base pequena em meio a incertezas de reembolso, mas ganham credibilidade com as aprovações da Agência de Alimentos e Medicamentos dos EUA. O crescimento equilibrado entre as linhas de serviço diversifica as fontes de receita e melhora a resiliência do mercado geral de eSaúde.

Por Usuário Final:

Sistemas Hospitalares Ancoram o Crescimento do ConsumidorHospitais e sistemas de saúde contribuíram com 52,30% da receita de 2025 e permanecem os clientes centrais porque controlam grandes orçamentos e devem cumprir obrigações legais de compartilhamento de dados. A atividade de fusões e aquisições, como a modernização de TI de USD 500 milhões da Sanford-Marshfield, demonstra a alocação de capital para plataformas integradas que consolidam módulos clínicos, de ciclo de receita e de saúde populacional. Seus requisitos de escala sustentam negócios empresariais plurianuais e contratos de serviço.

Pacientes e consumidores individuais registram um CAGR de 19,32%, o mais rápido entre os usuários finais, impulsionado por telessaúde por assinatura, kits de testes domiciliares e ecossistemas de bem-estar. Varejistas como Costco e Best Buy agrupam consultas de atenção primária e dispositivos conectados, ilustrando a mudança de poder em direção a canais direcionados ao consumidor. Os pagadores investem em portais de engajamento digital que integram a navegação de benefícios com programas de gerenciamento de condições, enquanto as empresas farmacêuticas patrocinam endpoints digitais para acelerar ensaios descentralizados. A expansão da base de consumidores diversifica o perfil de risco do mercado de eSaúde e exige simplicidade de interface e acesso omnicanal.

Análise Geográfica

Mercado de eHealth na América do Norte

A América do Norte gerou 42,35% da receita de 2025, impulsionada por estruturas de reembolso maduras, uma alta proporção de clínicos por paciente e investimentos agressivos em suporte à decisão clínica habilitado por inteligência artificial. A regra HTI-2 e o plano estratégico federal de inteligência artificial sinalizam estabilidade regulatória de longo prazo, incentivando os gastos dos prestadores de serviços e os influxos de capital de risco. O Canadá avança em iniciativas de interoperabilidade provincial, e as parcerias de telessaúde transfronteiriças permitem o gerenciamento de excesso de demanda durante os picos de inverno, enquanto o México expande registros hospedados na nuvem para regiões carentes. Os ataques cibernéticos contínuos permanecem como uma restrição regional, impulsionando orçamentos de segurança mais elevados que inflacionam o custo total de propriedade das implantações de eHealth.

Mercado de eHealth na APAC

A Ásia-Pacífico apresenta o maior CAGR de 20,22%, com os projetos médicos de 5G da China, a plataforma de saúde digital apoiada por seguros da Índia e o plano de interoperabilidade financiado pelo governo federal da Austrália como principais aceleradores. A cirurgia robótica remota bem-sucedida em 1.500 km na China valida modelos de atendimento de latência ultrabaixa e fortalece as ambições nacionais de inteligência artificial. Cingapura integra sensores de IoT nas enfermarias de hospitais públicos para análises preditivas, enquanto a Tailândia busca o atendimento virtual para suprir a escassez de especialistas. Os programas de sandbox liderados pelo governo agilizam as aprovações e reduzem os prazos comerciais, sustentando a confiança dos investidores no mercado de eHealth da região.

Mercados Europeus em Geral

A Europa mantém uma expansão constante ancorada por EUR 810 milhões destinados ao Espaço Europeu de Dados de Saúde e pela Lei de IA da UE baseada em risco, prevista para conformidade gradual até 2027. O projeto 6G Health da Alemanha posiciona a Europa na vanguarda da conectividade de próxima geração, e a governança de IA específica para o setor do Reino Unido introduz caminhos de supervisão diferenciados para algoritmos clínicos. As nações nórdicas pilotam carteiras de dados pessoais que oferecem aos cidadãos controles granulares de consentimento, enquanto os prestadores do sul da Europa ampliam a capacidade em nuvem para compensar a escassez de clínicos. A pressão regulatória por confiança e segurança aumenta a intenção de adoção, mas também eleva os custos de conformidade, obrigando os fornecedores menores a buscar parcerias ou aquisições.

Cenário Competitivo

O mercado de eSaúde apresenta um campo convergente onde fornecedores legados de Prontuários Eletrônicos de Saúde, grandes empresas de tecnologia e startups com foco em inteligência artificial competem pela primazia de plataforma. Os incumbentes como Epic, Oracle Cerner e athenahealth defendem sua participação por meio de ampla funcionalidade e bases de clientes consolidadas, incorporando assistentes de inteligência artificial generativa para modernizar a experiência do usuário. A Amazon reorganizou sua divisão de saúde em seis unidades focadas, demonstrando uma mudança estratégica em direção a uma oferta integrada com foco virtual e sinalizando que a amplitude da plataforma, e não a presença física, ditará a dominância futura. A saída do Walmart da construção de clínicas e a ênfase da CVS na telessaúde confirmam que os varejistas priorizam pontos de contato digitais escaláveis em detrimento do risco de lojas físicas.

Oportunidades de espaço em branco abundam em middleware de intercâmbio de dados entre fornecedores, seguro de responsabilidade de algoritmos e orquestração de atendimento agudo domiciliar. A Transcarent absorveu a Accolade em uma fusão de USD 621 milhões para montar um mecanismo de advocacia baseado em inteligência artificial cobrindo 20 milhões de membros, ilustrando uma mudança em direção a propostas de valor centradas em navegação. A GE HealthCare colabora com a AWS para treinar modelos de base de imagens, enquanto a Cognizant se associa ao Google Cloud em kits de ferramentas de modelos de linguagem de grande escala específicos para o setor, sublinhando o prêmio colocado no acesso a unidades de processamento gráfico em nuvem e na governança do ciclo de vida de modelos. Os players de médio porte se diferenciam por meio de especialidades clínicas estreitas, como o co-marketing da Zimmer Biomet com a RevelAi para gerenciamento de resultados ortopédicos, provando que a profundidade vertical pode contrabalançar a escala horizontal de plataforma.

A competição também se desdobra na postura de cibersegurança e na prontidão regulatória. Os fornecedores que oferecem conformidade completa com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde e o Regulamento Geral sobre a Proteção de Dados, arquiteturas de confiança zero e pipelines de inteligência artificial auditáveis ganham pontos em processos de licitação e encurtam os ciclos de vendas. À medida que os prazos da Lei de Inteligência Artificial da UE se aproximam, os serviços de conformidade tornam-se diferenciadores agrupados. No geral, o ritmo da inovação força o mapeamento contínuo de roteiros, enquanto os mercados de capitais recompensam as empresas capazes de equilibrar o crescimento da receita com gastos disciplinados de entrada no mercado no expansivo mercado de eSaúde.

Líderes do Setor de eSaúde

athenahealth Inc.

Veradigm LLC

Oracle Cerner

Epic Systems Corporation

Teladoc Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de eHealth Cobertas neste Relatório

- Veradigm

- Athenahealth

- Salesforce Health Cloud

- Oracle

- Microsoft Healthcare

- GE Healthcare

- eClinicalWorks

- Epic Systems

- Optum

- Siemens Healthineers

- Koninklijke Philips

- Teladoc Health

- Amwell (American Well)

- Medtronic

- Mckesson

- Meditech

- Google Cloud Healthcare

- DrChrono Inc.

- NextGen Healthcare

- Kareo

- Dedalus Group

Oportunidades de mercado e perspectivas futuras

Mandatos de interoperabilidade e infraestruturas de dados de saúde financiadas com fundos públicos estão criando espaço para fornecedores capazes de operacionalizar a troca baseada em padrões em escala nacional. Em 2026, o Canadá introduziu o Connected Care for Canadians Act (Bill S-5) para exigir padrões de interoperabilidade e proibir o bloqueio de dados, enquanto a Espanha lançou seu Espaço Nacional de Dados de Saúde (ENDS), apoiado por 70 milhões de euros em investimento público em infraestrutura, além de 28 milhões de euros para adaptação tecnológica regional. Esses programas aumentam a demanda por APIs baseadas em FHIR, gestão de consentimento, correspondência de identidade e ferramentas de qualidade de dados entre organizações, favorecendo plataformas de integração e serviços gerenciados que reduzem o atrito de implementação em ambientes com múltiplos fornecedores.

A modernização dos prestadores de serviços e a automação de fluxos de trabalho habilitada por IA também estão deslocando os critérios de compra para plataformas que reduzem a carga documental e administrativa, ao mesmo tempo em que atendem exigências crescentes de segurança e auditoria. A Irlanda avançou para a fase de pré-seleção de fornecedores para um prontuário eletrônico nacional após aprovação governamental, e Quebec começou a pilotar a implantação do Dossier Sante Numerique em 2026, indicando ciclos contínuos de substituição e consolidação em larga escala. Essa dinâmica continua a favorecer fornecedores com capacidades de migração, gestão de mudanças e validação de segurança clínica. No nível do ecossistema, a adesão da Organização Mundial da Saúde à Open Health Stack Software Foundation em julho de 2026 reforça o impulso em torno de infraestrutura digital pública aberta e baseada em padrões, apoiando blocos de construção modulares e reutilizáveis (registros, serviços de terminologia, camadas de troca de dados) que podem ser localizados em diferentes mercados sem a necessidade de reformular componentes centrais.

Desenvolvimento Recente do Setor no Mercado de eHealth

- Junho de 2026: A Charta Health juntou-se ao athenahealth Marketplace para trazer recursos de revisão de prontuários com IA aos clientes do athenaOne para auditorias pré-faturamento. A abordagem de integração amplia o ecossistema de terceiros da athenahealth, ao mesmo tempo em que oferece aos grupos de prestadores de serviços um caminho complementar para automatizar fluxos de trabalho de conformidade e integridade de receita dentro de um ambiente de prontuário eletrônico já existente.

- Dezembro de 2025: A athenahealth colaborou com a Microsoft para oferecer o Microsoft Dragon Copilot como opção de notas ambientais dentro do athenaOne para clínicos ambulatoriais. A incorporação da documentação ambiental em um fluxo de trabalho central do prontuário eletrônico reforça a fidelização de clientes e eleva o padrão dos recursos de produtividade clínica assistida por IA durante renovações de contrato.

- Junho de 2024: O incidente de ransomware da Change Healthcare interrompeu o processamento de sinistros nos Estados Unidos e destacou o risco sistêmico de concentração de terceiros nas operações de saúde digital. O evento levou pagadores e prestadores de serviços a priorizarem resiliência cibernética, planejamento de continuidade de negócios e gestão mais rigorosa de riscos de fornecedores em plataformas de eHealth.

Mercado de eHealth Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Nesta metodologia, o mercado de e-health abrange gastos com ferramentas e serviços digitais usados para prestar, gerenciar ou apoiar cuidados de saúde de forma eletrônica, incluindo registros clínicos, cuidados virtuais, prescrições eletrônicas e monitoramento remoto utilizados por prestadores, pagadores e pacientes.

Exclusões de escopo: excluímos aplicativos autônomos de bem-estar e dispositivos vestíveis de fitness que não se conectam a fluxos de trabalho de saúde regulamentados ou sistemas clínicos.

Visão geral da segmentação

- Por Componente

- Prontuários Eletrônicos de Saúde

- Telemedicina

- Aplicativos de mSaúde

- Suporte à Decisão Clínica

- Prescrição Eletrônica

- Outros Componentes

- Por Modo de Entrega

- Soluções Baseadas em Nuvem

- Soluções no Local

- Soluções Híbridas

- Por Tipo de Serviço

- Serviços de Monitoramento

- Monitoramento Remoto de Pacientes

- Gerenciamento de Doenças Crônicas

- Serviços de Diagnóstico

- Telerradiologia

- Telepatologia

- Serviços Terapêuticos

- Terapêuticas Digitais

- Reabilitação Virtual

- Serviços de Monitoramento

- Por Usuário Final

- Hospitais e Sistemas de Saúde

- Seguradoras e Pagadores

- Pacientes e Consumidores Individuais

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer o limite do mercado, definir pontos de partida em nível de país e testar padrões de adoção e gastos antes de finalizarmos o modelo. Consultamos indicadores públicos de saúde e digitais, sinais de reembolso e regulatórios, além de indicadores de capacidade do sistema de saúde que influenciam a velocidade com que as soluções de e-health passam de projetos-piloto para uso rotineiro.

As fontes típicas incluíram, quando relevante, estatísticas nacionais de saúde e divulgações de gastos, como as publicadas pela Organização Mundial da Saúde, pela OCDE e pelo Banco Mundial, além de publicações do CDC e da FDA dos EUA para contexto relacionado a programas e dispositivos. Também utilizamos materiais como periódicos revisados por pares em informática médica, atualizações de associações de TI em saúde e telessaúde, relatórios anuais de empresas e apresentações a investidores, além de cobertura confiável da imprensa para acompanhar lançamentos de produtos e comportamento de preços. Para bases de referência mais difíceis de obter, utilizamos assinaturas pagas que compilam dados financeiros de empresas, patentes e fluxos comerciais em nível de embarque, de forma seletiva, para preencher lacunas e verificar totais. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em confirmar o que está efetivamente sendo comprado e implantado, traduzindo isso em premissas consistentes de preços e volumes entre regiões. Conversamos com uma combinação de fornecedores de soluções, tomadores de decisão de hospitais e clínicas, partes interessadas de pagadores e planos, e parceiros de canal em APAC, EMEA e Américas, para evitar dar peso excessivo a um único tipo de sistema de saúde.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 20% | APAC: 44% |

| Nível médio: 46% | Líderes funcionais/de unidade: 26% | EMEA: 32% |

| Players menores: 21% | Gerentes: 54% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma abordagem top-down, na qual os grupos de demanda por digitalização da saúde são reconstruídos utilizando os gastos com saúde por país, a população conectada e o acesso a smartphones, a prontidão de TI dos prestadores de serviços e a adoção de telessaúde e registros eletrônicos. Esses grupos são então convertidos em gastos endereçáveis em níveis de preço do usuário final. O resultado é corroborado com aproximações bottom-up seletivas, como faixas amostrais de preço médio de venda para assinaturas de software e serviços, multiplicadas por instalações ativas estimadas, além de verificações de canal para volumes de monitoramento remoto, antes de os totais finais serem ajustados.

As principais entradas usadas no modelo incluem sinais de políticas governamentais e de pagadores que influenciam o reembolso, número de clínicos e instalações que moldam a capacidade de implantação, o ritmo de penetração de prontuários eletrônicos e teleconsultas, tendências de inscrição em monitoramento remoto de pacientes e estruturas contratuais típicas que diferenciam receitas recorrentes de receitas únicas. Para a previsão, utiliza-se análise de cenários, com um caso-base vinculado à continuidade esperada de políticas e aos roteiros de digitalização dos prestadores de serviços, sendo então escalado por meio de cenários de alta e baixa relacionados a ciclos de financiamento, requisitos de cibersegurança e privacidade, e atrasos em aquisições. Quando os dados bottom-up estão incompletos para mercados menores, as lacunas são tratadas por meio de proxies de países similares, vinculados a gastos com saúde per capita e acesso digital, seguidos de revisão por especialistas.

Validação de dados e ciclo de atualização

A validação é realizada por meio de triangulação entre sinais independentes, com verificações que comparam os gastos modelados com orçamentos de TI em saúde, indicadores de adoção por prestadores de serviços e implantações de programas publicamente visíveis. Discrepâncias são investigadas, premissas são reverificadas, e ligações de acompanhamento são acionadas quando os totais por país se desviam das faixas esperadas ou quando as faixas de preço não correspondem ao que os respondentes relatam.

Antes da aprovação final, o modelo e o texto passam por revisões de analistas em múltiplas etapas para manter a lógica de cálculo, o tratamento de moeda e o alinhamento de anos consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é realizada para que o cliente receba a visão mais atual.

Comparação do dimensionamento do mercado de e-health da Mordor Intelligence com outras estimativas publicadas

Os números publicados do mercado de e-health frequentemente diferem porque o limite do que conta como e-health, o nível de preço utilizado e o ano escolhido como referência não são consistentes entre os estudos. Como resultado, dois números aparentemente confiáveis podem ainda estar medindo cestas de receita diferentes.

Preços observados junto ao usuário final em contratos de prestadores de serviços, junto com sinais de adoção como o progresso na implantação de prontuários eletrônicos e as tendências de utilização de teleconsulta, são usados como verificações para manter a Mordor Intelligence alinhada aos gastos efetivamente pagos por fluxos de trabalho de cuidados de saúde regulamentados, em vez de uma demanda mais ampla voltada apenas para bem-estar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 274,35 bilhões de USD (2025) | |

| Editora do Setor A | 141,00 bilhões de USD (2024) | Utiliza um ano-base anterior e uma captação de valor mais restrita, e a descrição do escopo tende a se concentrar em categorias selecionadas de produtos e serviços, sem alinhar claramente todos os itens aos níveis de preço do usuário final entre países. |

| Editora Global B | 176,29 bilhões de USD (2025) | Aplica um conceito de valor de criador ou de porta de fábrica e também inclui categorias adjacentes, como dispositivos vestíveis, o que pode desviar os totais dos gastos com o usuário final em implantações de prestadores de serviços e pagadores. |

A diferença entre os três números é explicada principalmente pelo nível de preço e pelo que é contabilizado dentro da cesta de mercado, e não apenas por otimismo nas previsões. Ao ancorar o modelo em sinais de demanda repetíveis e depois validar os gastos implícitos em relação às faixas de preço do mundo real, a estimativa resultante permanece mais fácil de reconciliar e atualizar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eSaúde?

O tamanho do mercado de eSaúde atingiu USD 317,64 bilhões em 2026 e tem previsão de crescer para USD 661,35 bilhões até 2031 a um CAGR de 15,78%.

Qual componente lidera o mercado de eSaúde?

Os Prontuários Eletrônicos de Saúde comandam a maior participação de 38,95%, refletindo seu papel central na digitalização dos fluxos de trabalho clínicos.

Qual região está crescendo mais rapidamente na adoção de eSaúde?

A Ásia-Pacífico está projetada para registrar o CAGR mais alto de 20,22% até 2031, impulsionada pela expansão das redes 5G e pelos programas nacionais de saúde digital.

Qual é a região de crescimento mais rápido no Mercado de eSaúde?

A Ásia-Pacífico está estimada para crescer ao CAGR mais alto durante o período de previsão (2026-2031).

Qual tipo de serviço gera mais receita no mercado de eSaúde?

Os serviços de monitoramento representam 56,07% da receita de 2025, sustentados pela expansão do reembolso para monitoramento remoto de pacientes.

Qual é a maior restrição ao crescimento do mercado de eSaúde?

As preocupações com segurança de dados e privacidade exercem o impacto negativo mais forte, reduzindo o CAGR previsto em aproximadamente 2,1%.

Como a inteligência artificial generativa influenciará o setor de eSaúde?

Os copilotos de inteligência artificial generativa integrados aos Prontuários Eletrônicos de Saúde já estão economizando várias horas de documentação por dia para os médicos e se tornarão um critério de compra importante nas renovações de sistemas.

Página atualizada pela última vez em: