Tamanho e Participação do Mercado de Análise de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 192.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.46% CAGR |

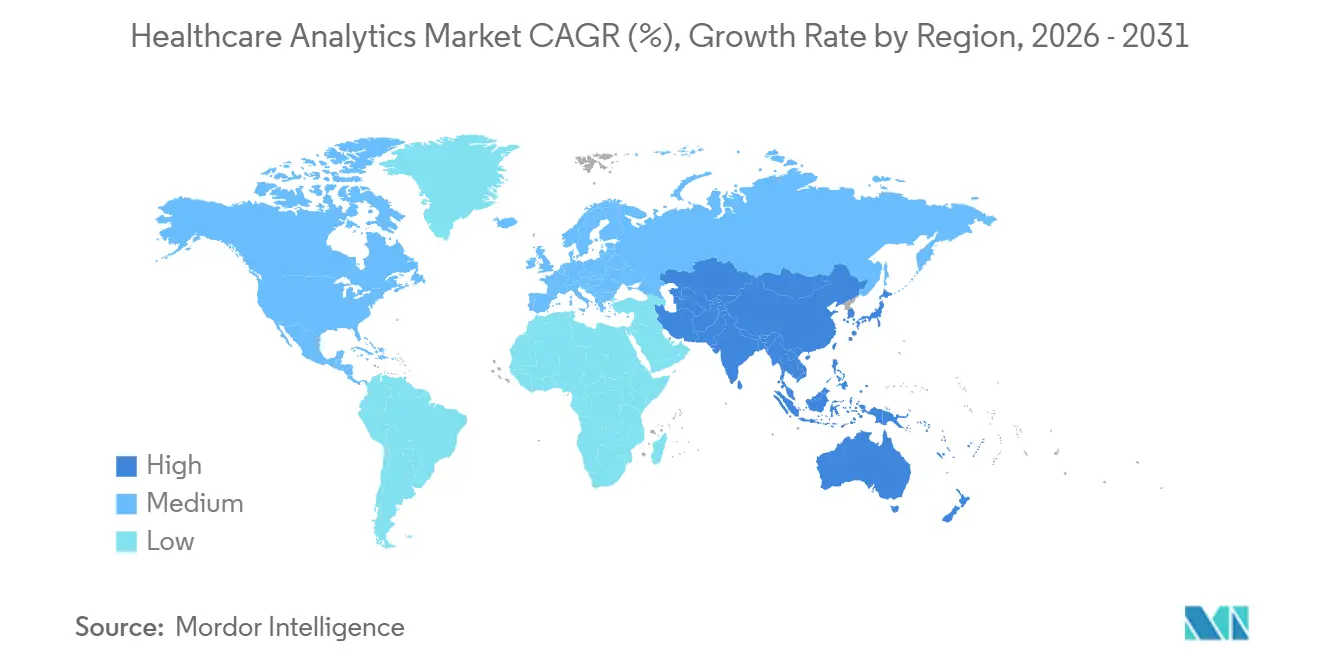

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

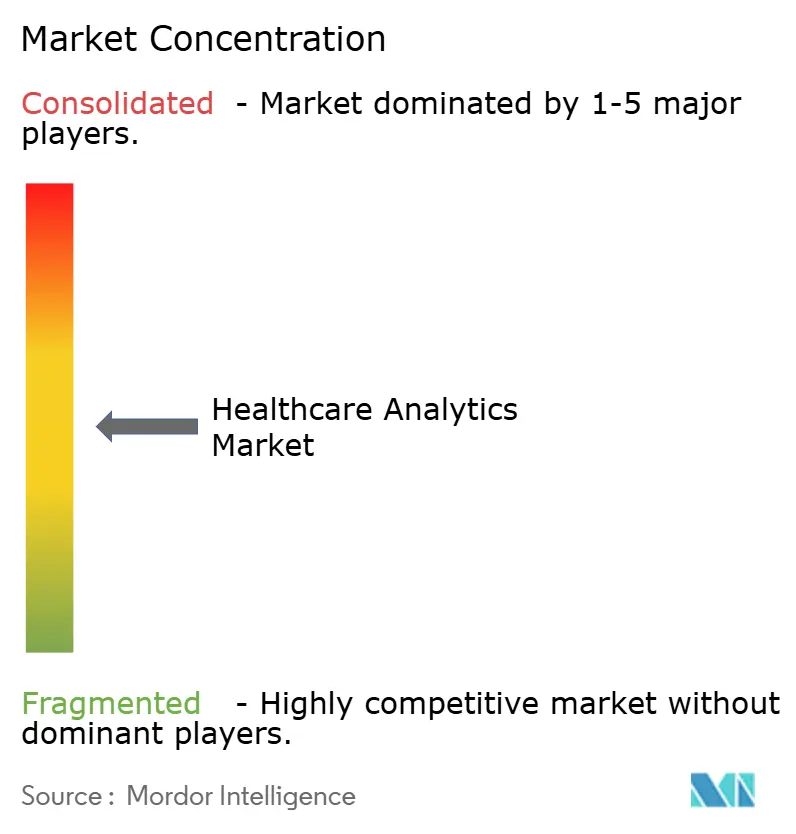

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise de Saúde por Mordor Intelligence

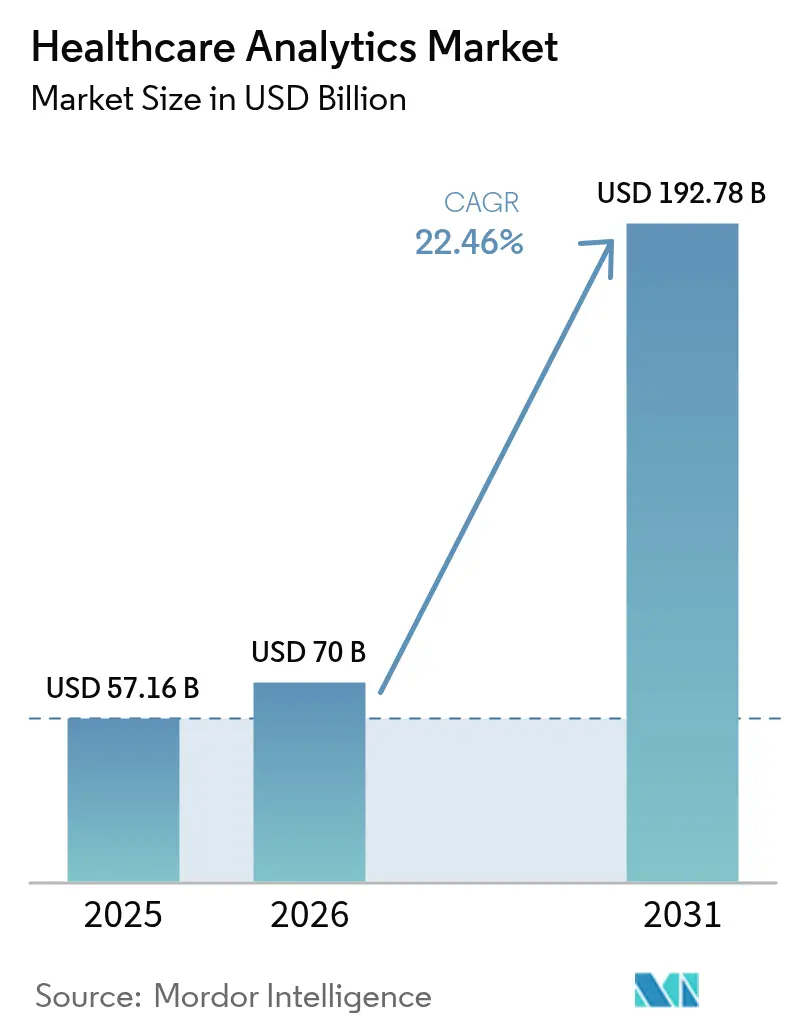

O tamanho do Mercado de Análise de Saúde deve aumentar de USD 57,16 bilhões em 2025 para USD 70 bilhões em 2026 e atingir USD 192,78 bilhões até 2031, crescendo a um CAGR de 22,46% no período de 2026 a 2031.

Impulsionados pela crescente adoção de contratos baseados em resultados, hospitais e seguradoras estão integrando painéis em tempo quase real em todas as vias de cuidado. A escalabilidade das soluções em nuvem e os avanços em inteligência artificial estão reduzindo significativamente o tempo necessário para transformar dados brutos em insights acionáveis. Na América do Norte, reformas de reembolso, queda nos custos de sequenciamento genômico e aumento nos volumes de imagens estão impulsionando o crescimento dos conjuntos de dados. Essa tendência está levando os Diretores de Tecnologia da Informação (CTOs) a migrarem de armazéns de dados legados para arquiteturas escaláveis e a implementarem análises que preservam a privacidade. Os fornecedores estão se diferenciando ao oferecer soluções especializadas, como evidências do mundo real em oncologia e detecção de fraudes, juntamente com ferramentas que otimizam a documentação clínica e minimizam o tempo de registro médico. No entanto, a crescente frequência de ataques de ransomware e o alto custo de recrutamento de talentos qualificados em engenharia de dados estão desacelerando as taxas de implantação. Como resultado, há uma demanda crescente por serviços gerenciados e pipelines automatizados de aprendizado de máquina.

Principais Conclusões do Relatório

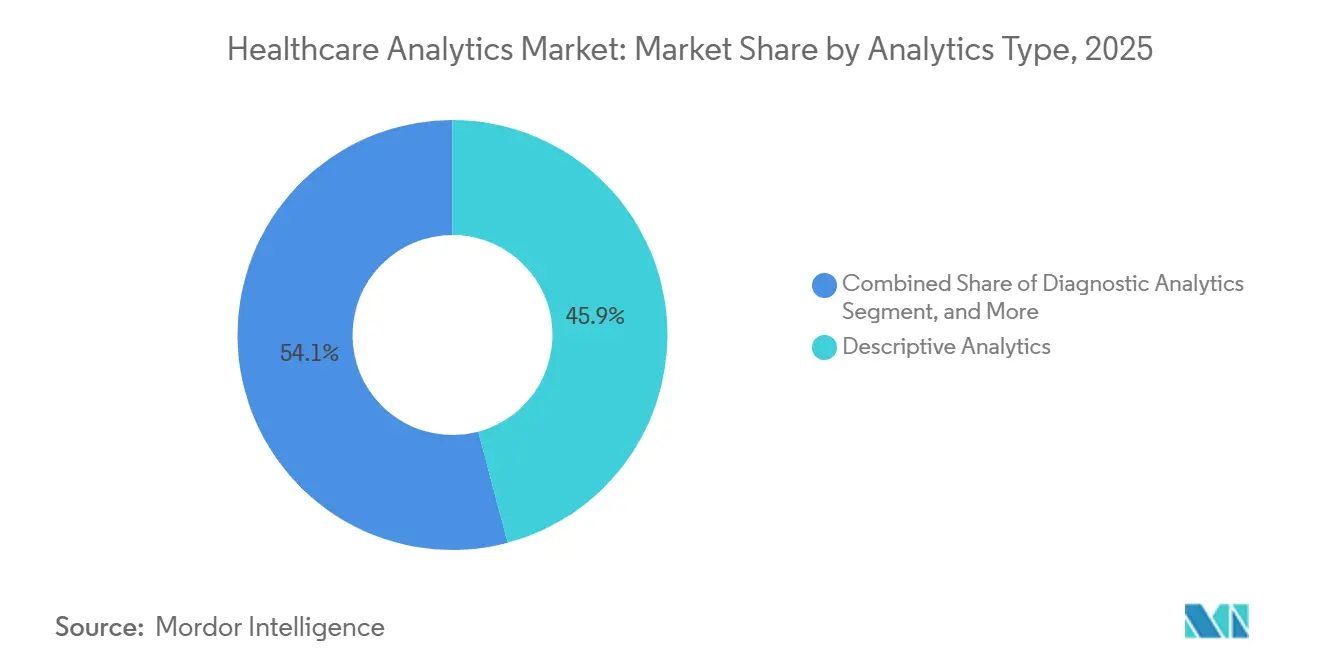

- Por tipo de análise, a análise descritiva liderou com 45,87% da participação do mercado de análise de saúde em 2025, enquanto a análise preditiva está a caminho de registrar um CAGR de 24,65% até 2031.

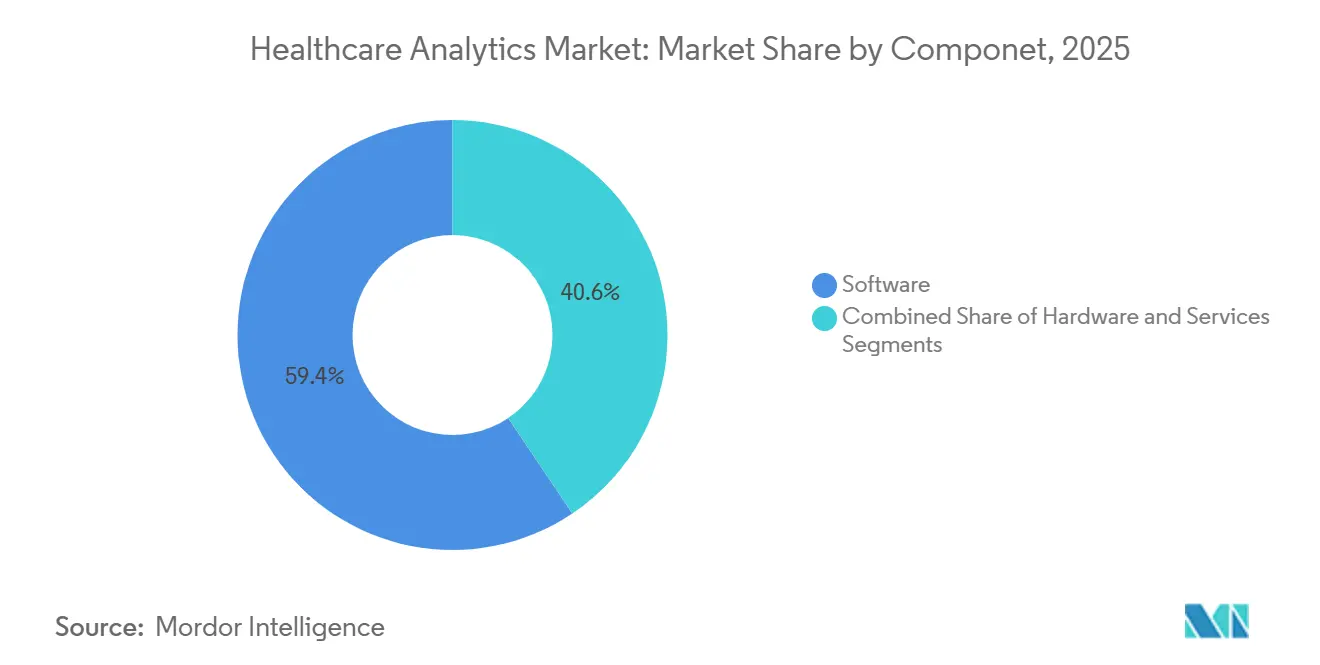

- Por componente, o software capturou 59,40% do tamanho do mercado de análise de saúde em 2025, enquanto os serviços são o segmento de crescimento mais rápido, com 24,89%.

- Por modo de entrega, as implantações locais responderam por 47,54% da receita em 2025, mas os modelos baseados em nuvem estão se expandindo a um CAGR de 24,32%.

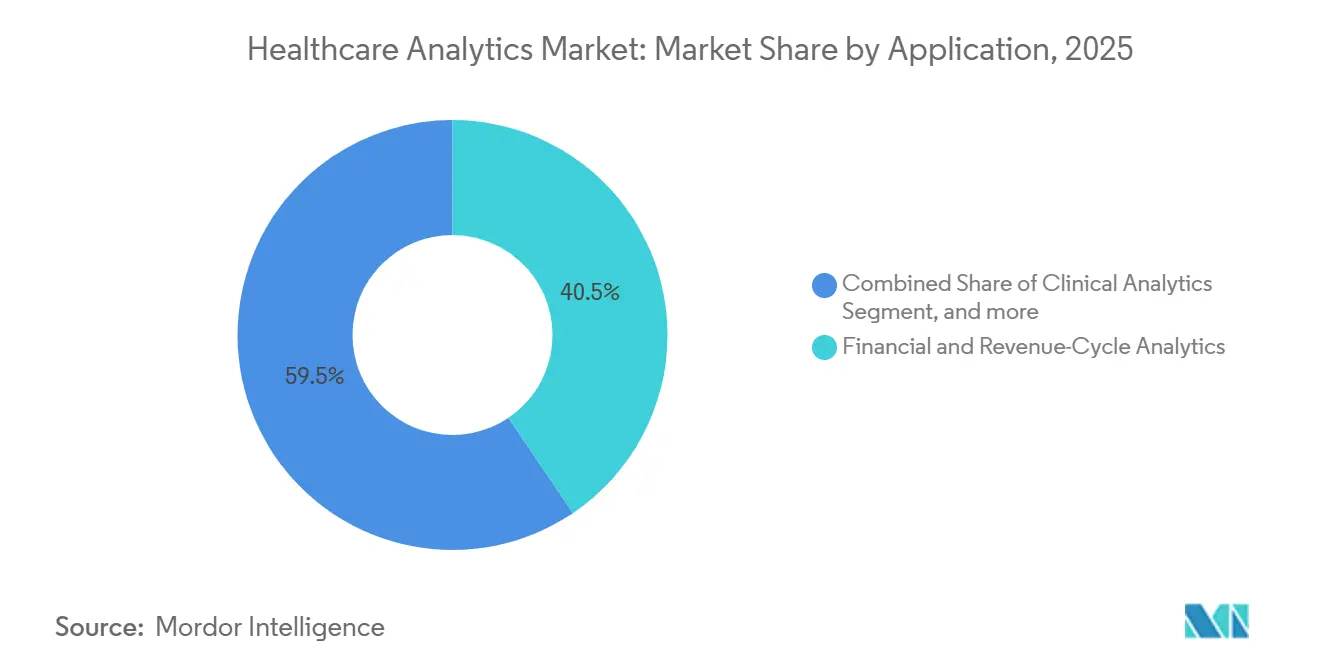

- Por aplicação, a análise financeira e de ciclo de receita respondeu por 40,54% da participação do tamanho do mercado de análise de saúde em 2025, mas o gerenciamento de saúde populacional está avançando a um CAGR de 25,64%.

- Por usuário final, as empresas de ciências da vida responderam por 44,65% do mercado em 2025, enquanto os prestadores de saúde têm previsão de crescimento mais rápido, com um CAGR de 25,76%.

- Por geografia, a América do Norte dominou com 43,76% de participação regional em 2025, e a Ásia-Pacífico tem projeção de registrar um CAGR de 23,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Regulatória em Direção ao Cuidado Baseado em Valor | +5.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Crescimento Explosivo do Volume de Dados de Saúde | +4.8% | Global | Longo prazo (≥4 anos) |

| Pressões de Contenção de Custos e Otimização do Ciclo de Receita | +3.5% | Global | Curto prazo (≤2 anos) |

| Maturidade da Nuvem e da Inteligência Artificial na Saúde | +4.3% | América do Norte, Europa, APAC | Curto prazo (≤2 anos) |

| Hiperpersonalização por meio de Evidências do Mundo Real e Dados Genômicos | +3.7% | América do Norte, Europa, APAC | Médio prazo (2 a 4 anos) |

| Afluxo de Capital de Risco em Plataformas de Dados de Saúde | +2.9% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Regulatória em Direção ao Cuidado Baseado em Valor

Os Centros de Serviços de Medicare e Medicaid expandiram seu Sistema de Pagamento por Incentivo Baseado em Mérito em 2025, impondo penalidades de receita de até 9% para os de baixo desempenho, o que acelera a adoção de plataformas de análise que preenchem automaticamente registros e identificam lacunas antes da reconciliação. Seguradoras comerciais como a UnitedHealthcare adicionaram modelos de pagamento agrupado para substituição de articulações, intensificando a demanda por pontuações de risco pré-operatório que orientam intervenções. Hospitais que respondem à volatilidade de receita instrumentaram vias cirúrgicas com painéis que exibem variações de tempo de internação e readmissão em relação aos pares. Organizações de cuidado responsável que alcançaram economias compartilhadas em 2025 reinvestiram em análises de saúde populacional para classificar beneficiários por carga de doenças crônicas e implantar enfermeiros navegadores nos grupos de maior gasto. No entanto, os hospitais rurais ficam para trás porque margens apertadas limitam os investimentos em armazéns de dados, ampliando a lacuna de desempenho em relação aos centros acadêmicos.

Crescimento Explosivo do Volume de Dados de Saúde

Os sistemas de prontuário eletrônico produziram 2.314 exabytes de dados clínicos em 2025, um salto de 34% impulsionado por dispositivos vestíveis de monitoramento remoto que transmitem sinais vitais a cada 15 minutos[1]Instituto de Engenheiros Eletricistas e Eletrônicos, "Crescimento de Dados de Sensores Vestíveis 2025," ieee.org. Os departamentos de radiologia dos EUA geraram 1,2 bilhão de estudos de imagem, com cada tomografia computadorizada contendo até 500 cortes que exigem arquivos em escala de petabytes. Os custos de sequenciamento em rápida queda, agora abaixo de USD 600 por genoma completo, trouxeram o perfil tumoral abrangente para os fluxos de trabalho rotineiros de oncologia. Os pipelines de processamento de linguagem natural convertem notas em texto livre em fenótipos estruturados, alimentando modelos de risco de sepse e infecção que superam os alertas anteriores baseados em regras. Essas tendências sobrecarregam os bancos de dados relacionais tradicionais e impulsionam a migração para armazenamentos colunares e data lakes em nuvem que desacoplam computação de armazenamento.

Maturidade da Nuvem e da Inteligência Artificial na Saúde

A Agência de Alimentos e Medicamentos dos EUA aprovou 171 dispositivos médicos habilitados por IA em 2025, validando as vias de software como dispositivo médico. A adoção de nuvem hospitalar subiu para 68% em 2025, à medida que os CTOs transferiram ambientes de backup e teste para provedores de hiperescala, prometendo disponibilidade de 99,99%. Fornecedores como Microsoft e Google agora oferecem APIs nativas de FHIR com desidentificação integrada, reduzindo a integração de meses para semanas. Grandes modelos de linguagem treinados em corpora clínicos alcançam 92% de precisão de codificação, reduzindo os atrasos de faturamento de dias para horas. Arquiteturas híbridas que mantêm identificadores localmente enquanto enviam dados desidentificados para a nuvem satisfazem os responsáveis pela privacidade, ao mesmo tempo em que fornecem clusters de GPU elásticos para cargas de trabalho de aprendizado profundo.

Hiperpersonalização por meio de Evidências do Mundo Real e Dados Genômicos

A Agência de Alimentos e Medicamentos dos EUA aprovou 14 indicações oncológicas em 2025 com base em evidências do mundo real provenientes de prontuários eletrônicos, dispensando ensaios randomizados completos para tumores raros. Patrocinadores farmacêuticos fazem parceria com Flatiron Health e Datavant para observar sequências de tratamento longitudinais e demonstrar efetividade comparativa em cânceres metastáticos. Iniciativas nacionais de sequenciamento no Reino Unido e em Singapura catalogaram 100.000 genomas cada, registrando variantes associadas à resposta a medicamentos. Os sistemas de suporte à decisão agora incorporam risco poligênico em triagens cardiovasculares, adaptando os limiares de estatinas para perfis de alto risco. Plataformas que combinam dados clínicos, genômicos e de determinantes sociais identificam pacientes em risco de não adesão à medicação, possibilitando serviços proativos integrados que reduzem o dispendioso atendimento de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | −2.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Restrições de Interoperabilidade e Sistemas Legados | −2.1% | Global, pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alto Custo Total de Propriedade para Análise Empresarial | −1.7% | Global | Médio prazo (2 a 4 anos) |

| Lacuna de Talentos em Análise Avançada e Engenharia de Dados | −1.4% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Entidades de saúde relataram 725 grandes violações ao Escritório de Direitos Civis dos EUA em 2025, um aumento de 19% em relação a 2024, com ransomware responsável por dois terços dos incidentes[2]Departamento de Saúde e Serviços Humanos dos EUA, "Relatório Anual do Portal de Violações 2025," hhs.gov. O custo médio de remediação atingiu USD 10,9 milhões, dissuadindo pequenos sistemas de centralizar dados em nuvens públicas. Os reguladores europeus impuseram EUR 1,2 bilhão em multas do GDPR a operadores de saúde durante 2025, elevando os custos de conformidade[3]. Embora as estruturas de confiança zero ganhem espaço, a modernização de prontuários eletrônicos legados leva de 18 a 24 meses e sobrecarrega os orçamentos de TI. Os protótipos de aprendizado federado oferecem alternativas que preservam a privacidade, mas a convergência desigual dos modelos e as ferramentas escassas dos fornecedores mantêm a adoção em fase experimental.

Restrições de Interoperabilidade e Sistemas Legados

Apesar do prazo da Lei de Curas dos EUA, apenas 42% dos hospitais expuseram endpoints de FHIR até o final de 2025, forçando a reconciliação manual de dados nas transições de cuidado. Setenta e três por cento das interfaces hospitalares ainda operam com mensagens HL7 v2 da década de 1990 que falham durante atualizações de fornecedores e carecem de alinhamento semântico com SNOMED CT ou LOINC. Os trabalhos de ETL noturnos em bancos de dados monolíticos introduzem latência de 12 a 24 horas, comprometendo a vigilância de sepse em tempo real. Para uma instalação de 500 leitos, a propriedade total do armazém de dados ultrapassou USD 5 milhões por ano em 2025, cobrindo licenças e pessoal. Mecanismos de código aberto como o Mirth reduziram os custos de integração piloto em até 40%, mas a implantação generalizada aguarda incentivos dos pagadores que penalizem o bloqueio de informações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Análise: Modelos Preditivos Superam Painéis Retrospectivos

A análise preditiva tem projeção de avançar a um CAGR de 24,65% de 2026 a 2031, superando a análise descritiva, que detinha 45,87% da participação do mercado de análise de saúde em 2025. Os hospitais favorecem cada vez mais pontuações de risco prospectivas que antecipam sepse ou quedas em 48 horas, permitindo rondas proativas e intervenção oportuna. A análise diagnóstica, que rastreia as causas raiz por trás de clusters de infecção, faz a ponte entre os relatórios retrospectivos e os fluxos de trabalho preditivos e orienta as equipes de melhoria da qualidade nos testes de hipóteses. Os algoritmos prescritivos, embora ainda em dígito único hoje, otimizam regimes oncológicos multimodais e cronogramas de titulação de insulina, reduzindo eventos adversos e o tempo de internação.

A mudança em direção ao preditivo está alinhada com as demandas dos pagadores por ajuste de risco prospectivo, deslocando a capitação para refletir a acuidade real do paciente. Modelos de aprendizado de máquina treinados em arquivos de cinco anos de sinistros agora pontuam acima de 0,85 de AUC para readmissão em 30 dias, superando os índices LACE brutos. Os primeiros pilotos prescritivos reduziram a hipoglicemia hospitalar em 22% em ensaios randomizados, destacando como os algoritmos podem prescrever regimes de dosagem em tempo quase real. Plataformas cognitivas que usam grandes modelos de linguagem para redigir cartas de alta recuperam horas do tempo dos clínicos e impulsionam a adoção mais ampla de análises entre bases de usuários não técnicos.

Por Componente: Serviços Crescem à Medida que a Complexidade de Implementação Aumenta

A receita de serviços tem previsão de crescer a um CAGR de 24,89%, reduzindo a diferença em relação à participação de segmento de 59,40% do software em 2025. Projetos de consultoria que mapeiam fluxos de trabalho e configuram painéis baseados em funções absorveram 35% dos gastos com serviços em 2025, ressaltando as necessidades específicas em que um modelo de sepse validado em uma UTI requer ajuste para outra com uma combinação de acuidade diferente. As ofertas gerenciadas que supervisionam o tempo de atividade do pipeline de dados, a deriva do modelo e os relatórios regulatórios cresceram 28% em relação ao ano anterior, atraindo hospitais comunitários com poucos engenheiros de dados. Enquanto isso, os gastos com hardware diminuíram à medida que a migração para a nuvem substituiu os ciclos de atualização local.

Os pacotes de software como serviço agrupam licenças, hospedagem e atualizações em taxas previsíveis por prestador, reduzindo as barreiras de entrada para pequenas práticas. A implementação de APIs de FHIR exige tarifas premium, com integradores cobrando de USD 200 a 300 por hora para especialistas certificados. O treinamento que ajuda enfermeiros a interpretar pontuações de risco aumentou a adoção em 40% em comparação com implantações apenas de tecnologia, ilustrando o valor dos investimentos em gestão de mudanças. A otimização contínua mantém os algoritmos relevantes à medida que o perfil dos pacientes muda, protegendo a participação do mercado de análise de saúde da deriva do modelo.

Por Modo de Entrega: Arquiteturas Híbridas Equilibram Controle e Elasticidade

As implantações baseadas em nuvem devem se expandir a um CAGR de 24,32%, avançando sobre a participação de receita local de 47,54% registrada em 2025. Os CTOs favorecem modelos de despesas operacionais que flexibilizam a capacidade durante picos de influenza ou surtos pandêmicos, liberando orçamentos que antes estavam vinculados a hardware. As configurações híbridas — identificadores permanecem localmente enquanto coortes desidentificadas treinam modelos na nuvem — tornaram-se predominantes em 2025 porque conciliam as preocupações com privacidade com a velocidade das GPUs de hiperescala. As leis de residência de dados na Alemanha e na Suíça continuam a ancorar alguns arquivos dentro das fronteiras nacionais.

Os provedores de nuvem aprofundaram a conformidade com a saúde em 2025, adicionando HITRUST CSF e mapeamentos explícitos de HIPAA, reduzindo as cargas de diligência prévia para entidades cobertas. Os designs multinuvem mitigam o aprisionamento a fornecedores, mas adicionam complexidade na federação de identidades e no gerenciamento de custos. Os gateways de borda que pré-agregam fluxos de dispositivos vestíveis reduziram a largura de banda da rede em 60% em pilotos de telemonitoramento rural, destacando a utilidade da computação localizada. A modernização gradual que executa alertas de beira de leito sensíveis à latência localmente e envia relatórios de qualidade em lote para a nuvem permite que os sistemas de saúde migrem sem atualizações disruptivas.

Por Aplicação: Saúde Populacional Avança à Medida que os Modelos de Pagamento Recompensam a Prevenção

O gerenciamento de saúde populacional está avançando a um CAGR de 25,64%, desafiando a participação de segmento de 40,54% da análise financeira e de ciclo de receita de 2025. As organizações de cuidado responsável dependem dessas plataformas para segmentar membros por carga crônica, prever o status de "risco crescente" e intervir antes de internações dispendiosas. A análise operacional que agiliza o fluxo de pacientes no pronto-socorro e os níveis de estoque mostrou um ROI médio de 18% em 2025, ajudando os administradores a lidar com a escassez de pessoal. A análise de fraudes economizou USD 12 bilhões para os pagadores comerciais em sinistros indevidos ao sinalizar outliers em relação aos padrões dos pares.

Os mecanismos de saúde populacional extraem indicadores de determinantes sociais, como moradia ou acesso a alimentos, de aplicativos de agentes comunitários, alimentando modelos preditivos que sinalizam o risco de não adesão antes do declínio clínico. A análise financeira que pré-pontua a probabilidade de negação reduziu os dias de contas a receber em 8 a 12%, acelerando o fluxo de caixa. As sugestões de conjuntos de pedidos no ponto de cuidado aumentaram a adesão aos protocolos de pneumonia em 15 pontos percentuais em comparação com a educação passiva. Os pagadores governamentais recuperaram USD 3,2 bilhões por meio de análises de integridade de sinistros, ressaltando o apetite regulatório por detecção avançada.

Por Usuário Final: Prestadores Aceleram à Medida que Redes Integradas se Consolidam

Os prestadores de saúde têm projeção de registrar um CAGR de 25,76%, reduzindo gradualmente a diferença em relação à participação de 44,65% dos players de ciências da vida em 2025. As fusões de sistemas criam economias de escala que justificam investimentos em armazéns de dados empresariais que integram prontuários eletrônicos díspares, sinistros e resultados relatados pelos pacientes em regiões. Os pagadores concentram a análise na detecção de fraudes e na retenção de membros, mas o crescimento se modera à medida que os mecanismos centrais de adjudicação amadurecem. As agências de saúde pública aproveitam painéis de código aberto para vigilância de surtos, embora os orçamentos mantenham sua fatia em dígitos baixos.

Os grupos ambulatoriais que ingressaram em redes clinicamente integradas obtiveram acesso compartilhado a análises em 2025, permitindo que práticas menores participem de arranjos baseados em valor. Os pagadores que usam modelos de previsão de rotatividade reduziram o cancelamento voluntário de 12 a 15% durante a inscrição aberta, preservando a receita de prêmios. Os patrocinadores de ciências da vida incorporaram alertas de correspondência de ensaios clínicos nos prontuários eletrônicos, acelerando o recrutamento e melhorando a diversidade das coortes. As redes de entrega integradas comparam sites com as médias do sistema para identificar as melhores práticas e negociar melhores descontos com fornecedores, reforçando os ciclos de adoção de análises.

Análise Geográfica

A América do Norte comandou 43,76% da participação do mercado de análise de saúde em 2025, impulsionada pelo Programa de Pagamento por Qualidade que vincula o reembolso ao relatório eletrônico de qualidade e pela aprovação da Agência de Alimentos e Medicamentos dos EUA de 171 dispositivos habilitados por IA que validaram a utilidade clínica. A estratégia de confiança de dados pan-canadense de CAD 400 milhões do Canadá federou os prontuários eletrônicos provinciais para pesquisa que preserva a privacidade, enquanto o México implantou painéis em 1.500 clínicas de atenção primária para classificar pacientes diabéticos e hipertensos por risco de complicações. O aumento da exposição a ransomware em hospitais dos EUA também catalisou investimentos em infraestrutura de análise de confiança zero.

A Ásia-Pacífico tem projeção de entregar um CAGR de 23,65% até 2031, à medida que o programa China Saudável 2030 da China exige registros interoperáveis e suporte à decisão para a gestão de antibióticos. A Índia emitiu 450 milhões de identificações digitais de saúde que integram históricos de vacinação, laboratório e prescrição em registros longitudinais, possibilitando análises entre instalações. O Japão reservou JPY 120 bilhões para subsidiar atualizações de prontuários eletrônicos em pequenas clínicas, com o objetivo de reduzir a polifarmácia por meio de alertas automatizados de interação medicamentosa. O registro nacional da Austrália acumulou 24 milhões de usuários apesar dos debates contínuos sobre privacidade, enquanto a Coreia do Sul anonimizou sinistros para estudos epidemiológicos em larga escala.

O rigoroso regime de GDPR da Europa impôs EUR 1,2 bilhão em multas a entidades de saúde durante 2025, impulsionando a demanda por criptografia homomórfica e computação segura entre múltiplas partes. A Lei de Saúde Digital da Alemanha obriga as seguradoras a reembolsar terapêuticas digitais listadas, gerando aplicativos móveis de doenças crônicas que canalizam resultados relatados pelos pacientes para mecanismos de análise. O Reino Unido investiu GBP 600 milhões em plataformas de dados federados em sistemas de cuidado integrado, compensando as preocupações com centralização ao manter os identificadores localmente. Os estados do Conselho de Cooperação do Golfo investiram USD 2,3 bilhões em intercâmbios de informações de saúde, mas as lacunas de conectividade rural retardam a implantação completa. A rede nacional de dados do Brasil estagnou em meio a ventos contrários fiscais, ressaltando o papel do financiamento na implantação de análises.

Cenário Competitivo

O mercado de análise de saúde permanece moderadamente fragmentado, com gigantes estabelecidos de prontuários eletrônicos aproveitando módulos integrados e fornecedores especializados conquistando nichos em evidências oncológicas ou detecção de fraudes. O conjunto Cogito da Epic, integrado ao seu prontuário eletrônico principal, capturou 18% das contas hospitalares em 2025 ao oferecer painéis prontos para uso de sepse e readmissão que exigem pouca configuração. A Optum utiliza dados combinados de sinistros e clínicos de 150 milhões de vidas, possibilitando insights longitudinais que os fornecedores concorrentes têm dificuldade em replicar. A absorção da Cerner pela Oracle Health adicionou uma grande base de pacientes internados ao seu portfólio em nuvem, posicionando a empresa como uma alternativa de pilha completa à Epic.

As oportunidades de espaço em branco concentram-se em análises de determinantes sociais que incorporam registros de despejo, avisos de corte de serviços públicos e pedidos de seguro-desemprego para sinalizar eventos de vida desestabilizadores antes que se transformem em episódios clínicos dispendiosos. Concorrentes ágeis como Health Catalyst e Arcadia oferecem módulos nativos em nuvem compatíveis com múltiplos prontuários eletrônicos, atraindo sistemas cautelosos com o aprisionamento a fornecedores. Os mandatos de FHIR sob a Lei de Curas reduzem os custos de troca ao permitir que aplicativos de terceiros recuperem dados de pacientes sem interfaces específicas, intensificando a rivalidade. Enquanto isso, o aumento dos ataques cibernéticos ressalta a demanda por logs de auditoria imutáveis e arquiteturas de confiança zero, áreas em que os fornecedores de análise com foco em segurança se diferenciam.

Os incumbentes se expandem por meio de aquisições e parcerias de IA. A parceria da Microsoft com a Epic incorpora grandes modelos de linguagem nos fluxos de trabalho de documentação, recuperando o tempo dos clínicos e produzindo dados estruturados que retroalimentam as análises. O braço Change Healthcare da UnitedHealth pilotou a adjudicação baseada em blockchain, reduzindo os ciclos de pagamento de 14 para 3 dias, destacando a convergência de fintech e dados de saúde. A desinvestimento da Watson Health da IBM na Merative injeta capital de private equity em análises de imagens e referências de medicamentos, sugerindo um foco renovado em IA específica de domínio.

Líderes do Setor de Análise de Saúde

Optum Inc.

Oracle Health

IBM Corporation

McKesson Corporation

IQVIA Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A OpenAI anunciou o lançamento do OpenAI para Saúde, uma iniciativa dedicada com o objetivo de apoiar clínicos, organizações de saúde e empresas de MedTech com ferramentas de inteligência artificial em conformidade com HIPAA.

- Julho de 2025: A Nordic Capital adquiriu a empresa de análise de saúde Arcadia Solutions para aproveitar o potencial da inteligência artificial para melhorar a saúde e economizar recursos.

- Junho de 2025: A Oliver Wyman, empresa de consultoria de gestão e parte da Marsh McLennan, adquiriu a Validate Health, uma empresa de análise de saúde que apoia prestadores de saúde e Organizações de Cuidado Responsável (ACOs) na melhoria do gerenciamento de custos, avaliação de riscos e desempenho operacional.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de análise de dados em saúde como todo o software, serviço e plataforma de hardware habilitante que recolhe, integra e aplica técnicas descritivas, de diagnóstico, preditivas, prescritivas ou cognitivas a dados clínicos, financeiros, operacionais, de saúde populacional e de ciências da vida gerados por prestadores, pagadores e organismos públicos em todo o mundo.

Exclusões de Âmbito: Sistemas de registos eletrónicos de saúde autónomos, contratos de externalização do ciclo de receitas, ferramentas de business intelligence não analíticas e soluções pontuais de IA limitadas à radiologia não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Análise

- Análise Descritiva

- Análise Diagnóstica

- Análise Preditiva

- Análise Prescritiva

- Análise Cognitiva / Aumentada

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Entrega

- Local

- Baseado em Nuvem

- Híbrido

- Por Aplicação

- Análise Clínica

- Análise Financeira e de Ciclo de Receita

- Análise Operacional e Administrativa

- Gerenciamento de Saúde Populacional

- Detecção de Fraudes e Análise de Risco

- Análise de Ciências da Vida / P&D

- Por Usuário Final

- Prestadores de Saúde

- Pagadores de Saúde

- Empresas de Ciências da Vida

- Agências de Saúde Pública

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam CIOs de sistemas de saúde, responsáveis de informática de pagadores, fornecedores de análise de dados e consultores de políticas regionais na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas chamadas e inquéritos estruturados validam os intervalos de preços, os pressupostos de taxa de atualização e os benchmarks de penetração que as fontes de pesquisa documental deixam pouco claros.

Pesquisa Documental

A nossa equipa júnior compila os dados de base a partir de fontes abertas de nível 1, tais como as tabelas de Despesas Nacionais de Saúde do US CMS, as contas de saúde do Eurostat, o Observatório Global de Saúde da OMS e as Estatísticas de Saúde da OCDE. Organismos setoriais como a AHIP, a Advanced Medical Technology Association e a Healthcare Information and Management Systems Society ajudam-nos a caracterizar as bases de TI instaladas e os rácios de adoção. Os relatórios 10-K das empresas, as aprovações de dispositivos pela FDA, os rastreadores de financiamento de capital de risco e os conjuntos de dados de patentes da Questel enriquecem as estimativas de difusão tecnológica. Complementamos as lacunas com dados de expedições da Volza e arquivos de notícias acedidos através do Dow Jones Factiva. Estas referências ilustram, mas não esgotam, o vasto conjunto de materiais secundários analisados.

Dimensionamento de Mercado e Previsão

Uma visão combinada de cima para baixo dos conjuntos de despesas em saúde e dos volumes de geração de dados é reconstruída, sendo depois calibrada com verificações pontuais de baixo para cima sobre implementações em prestadores, ASP de licenças × lugares ativos e receitas de serviços geridos. As variáveis-chave incluem contagens de altas de internamento, registos médios de sinistros por vida segurada, taxas de migração de instalações locais para a nuvem, quota de carga de trabalho habilitada por IA e marcos de incentivos regulatórios como o Meaningful Use e o RGPD. A regressão multivariada, orientada pelo consenso de especialistas, prevê cada fator até 2030, enquanto a análise de cenários quantifica o potencial de crescimento decorrente de mandatos adicionais de cuidados baseados em valor. Quando as auditorias de baixo para cima revelam divergências materiais, as estimativas são ajustadas para o intervalo médio dos intervalos verificados.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por três rondas de revisão por pares de analistas, verificações de variância face a índices externos de TI em saúde e reconciliação com as correções cambiais mais recentes. Atualizamos a cada doze meses, e as atualizações intercalares são desencadeadas após grandes mudanças de política, megaaquisições ou alterações de códigos de reembolso.

Por que Razão a Linha de Base de Análise de Dados em Saúde da Mordor Inspira Confiança

Os valores publicados diferem porque as empresas escolhem âmbitos, categorias de custos e cadências de atualização distintos.

Os preços dos serviços agrupados, a inclusão de análise de dados em ciências da vida e as taxas de crescimento assumidas para a nuvem são fatores frequentes de divergência.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 57,16 mil milhões USD (2025) | Mordor Intelligence | - |

| 65,64 mil milhões USD (2025) | Global Consultancy A | Exclui hardware habilitante, mas contabiliza despesas com armazenamento de dados de EMR, elevando os totais |

| 44,83 mil milhões USD (2024) | Industry Association B | Utiliza um âmbito centrado nos pagadores, omitindo a procura das ciências da vida e das agências de saúde pública |

As diferenças surgem principalmente do tratamento dos pacotes de serviços, das escolhas de moeda do ano de base e de linhas de base históricas mais curtas.

A abordagem equilibrada de cima para baixo e seletivamente de baixo para cima da Mordor, aliada a atualizações anuais e listas de variáveis transparentes, oferece aos decisores um benchmark fiável e rastreável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de análise de saúde e as perspectivas de crescimento?

O mercado estava em USD 70,00 bilhões em 2026 e tem projeção de atingir USD 192,78 bilhões até 2031, refletindo um CAGR de 22,46%.

Qual tipo de análise está se expandindo mais rapidamente?

A análise preditiva está crescendo a um CAGR de 24,65%, avançando sobre os painéis descritivos que ainda lideram em participação.

Por que os serviços estão crescendo mais rapidamente do que as licenças de software?

Os hospitais percebem que implantações bem-sucedidas precisam de serviços de integração, treinamento e manutenção de modelos, impulsionando um CAGR de 24,89% para o segmento de serviços.

Com que rapidez as implantações em nuvem estão substituindo os modelos locais?

As arquiteturas baseadas em nuvem estão avançando a um CAGR de 24,32%, à medida que os sistemas de saúde buscam escalabilidade elástica e menores despesas de capital.

Qual região adicionará mais nova receita?

A Ásia-Pacífico tem previsão de registrar um CAGR de 23,65% até 2031, graças aos mandatos nacionais de prontuários eletrônicos e aos programas de identificação de saúde em larga escala na China e na Índia.

Quem são os principais fornecedores em análise hospitalar?

Epic, Optum e Oracle Health detêm as maiores bases, com o conjunto Cogito da Epic presente em 18% dos hospitais dos EUA.

Página atualizada pela última vez em: