Tamanho e Participação do Mercado de Automação em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

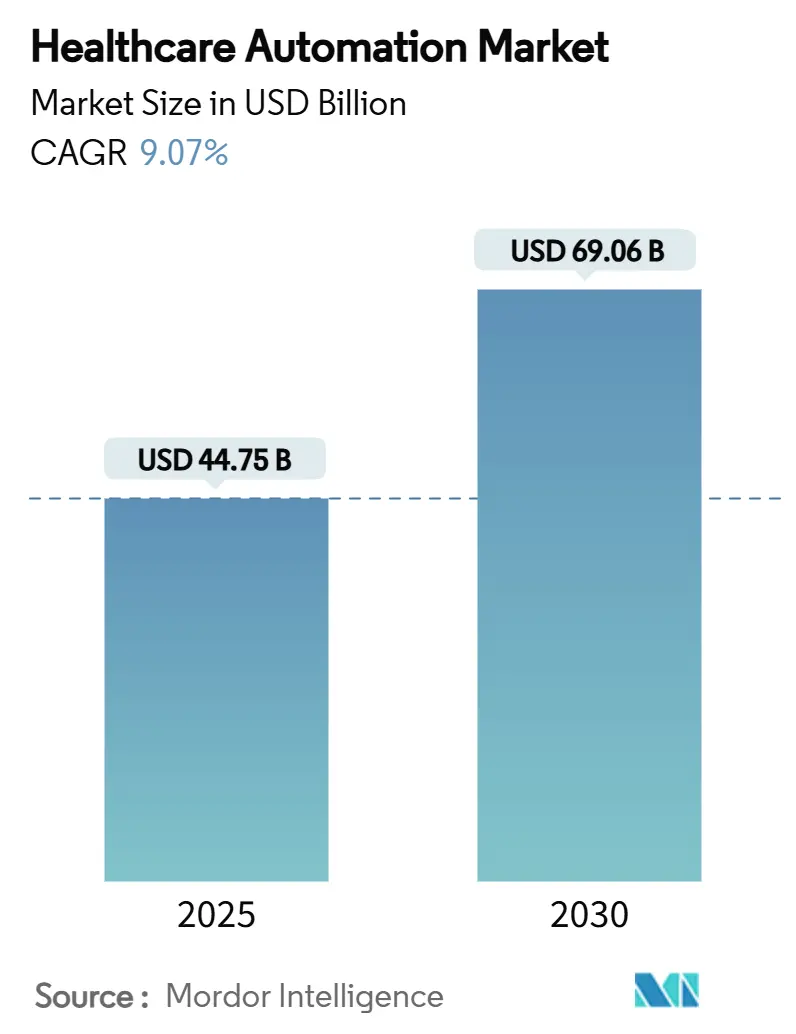

| Tamanho do Mercado (2025) | 44.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 69.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

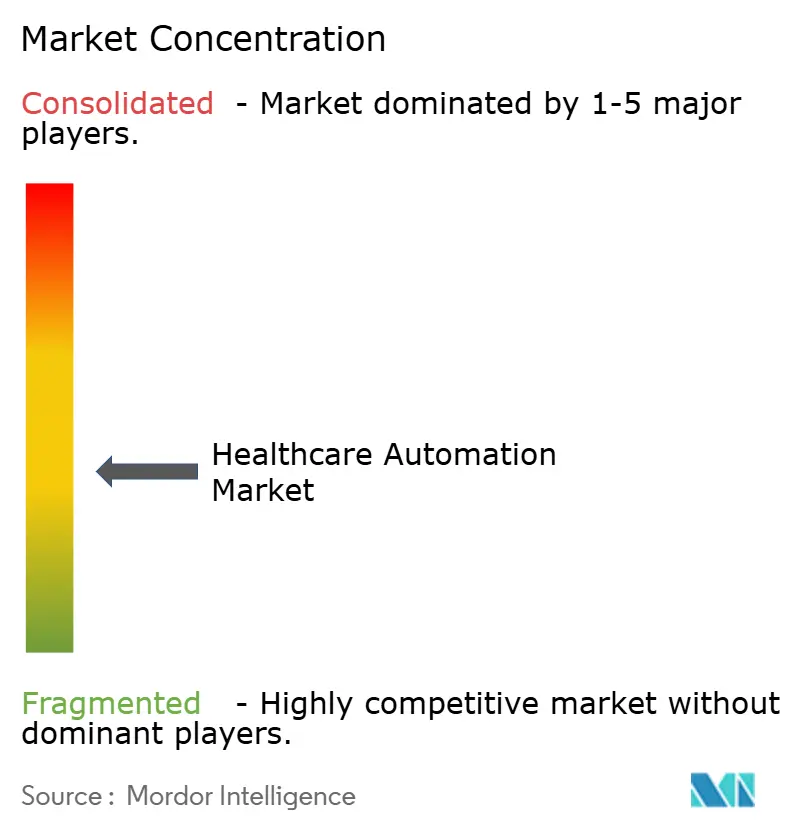

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação em Saúde por Mordor Intelligence

O tamanho do mercado de automação em saúde está em USD 44,75 bilhões em 2025 e está projetado para atingir USD 69,06 bilhões até 2030, avançando a uma CAGR de 9,07% ao longo do período de previsão. O investimento contínuo decorre da necessidade de combater a escassez de profissionais de saúde, controlar despesas com mão de obra e alcançar qualidade consistente em diferentes ambientes de atendimento. Fluxos de trabalho automatizados e padronizados reduzem erros de medicação, aceleram diagnósticos e liberam a equipe para o engajamento direto com o paciente. O hardware permanece o maior contribuinte de receita, mas os serviços gerenciados apresentam a expansão mais rápida, à medida que os provedores preferem implantações completas que reduzem a carga interna de TI. Em termos regionais, a América do Norte possui a maior base instalada, enquanto a Ásia-Pacífico registra a adoção mais rápida graças à rápida expansão da infraestrutura e às políticas governamentais favoráveis de digitalização. A consolidação entre fabricantes de dispositivos, especialistas em IA e fornecedores de prontuários eletrônicos de saúde está remodelando a dinâmica competitiva, sinalizando uma mudança em direção a plataformas integradas em vez de ferramentas isoladas.[1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos Habilitados por Inteligência Artificial e Aprendizado de Máquina (IA/AM)," fda.gov

Principais Conclusões do Relatório

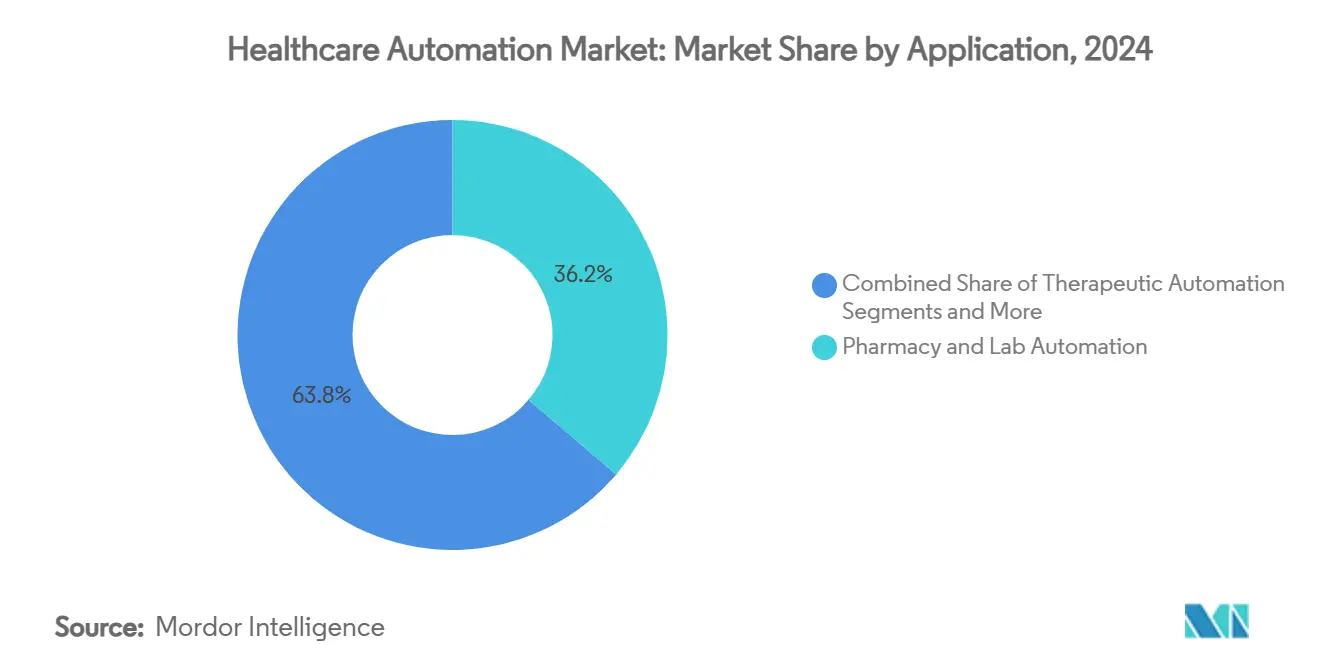

- Por aplicação, a automação de farmácia e laboratório liderou com uma participação de 36,23% em 2024, enquanto a telessaúde e o gerenciamento remoto de pacientes têm previsão de expansão a uma CAGR de 13,55% até 2030.

- Por componente, o hardware representou 51,24% da participação do mercado de automação em saúde em 2024, enquanto os serviços devem crescer mais rapidamente a 12,49% até 2030.

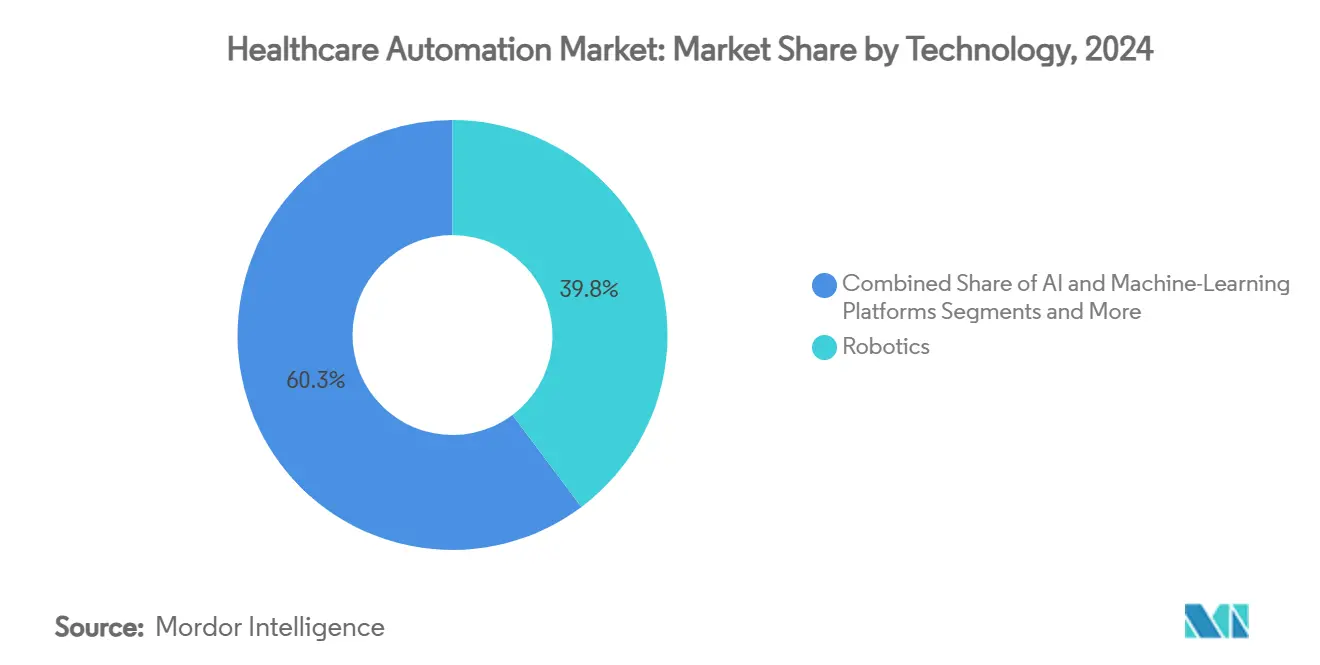

- Por tecnologia, a robótica deteve 39,75% do tamanho do mercado de automação em saúde em 2024; as plataformas de IA e aprendizado de máquina estão preparadas para uma CAGR de 13,77% entre 2025 e 2030.

- Por usuário final, hospitais e centros cirúrgicos capturaram 45,67% da demanda em 2024, embora as instalações de saúde domiciliar e moradia assistida estejam a caminho de registrar a maior CAGR de 12,73% até 2030.

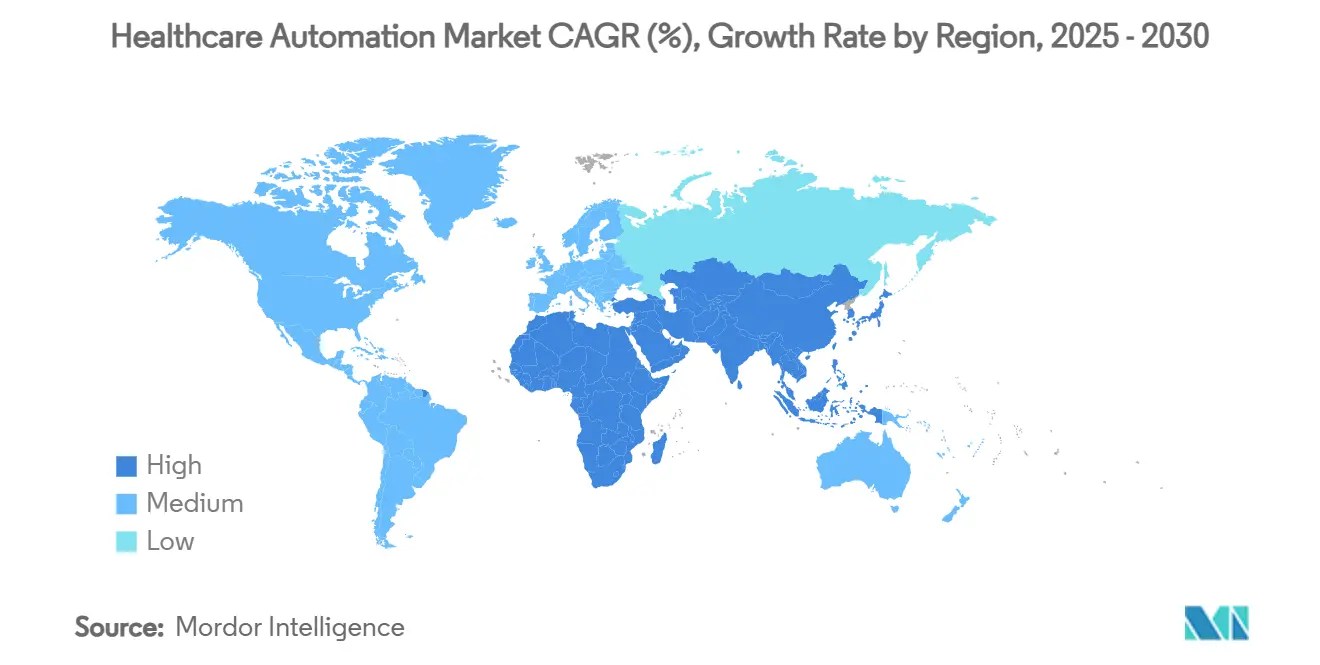

- Por geografia, a América do Norte comandou 36,24% da receita em 2024, mas a Ásia-Pacífico está projetada para liderar o crescimento com uma CAGR de 11,35% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Automação em Saúde*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Mão de Obra e Escassez de Profissionais de Saúde | + 1.8% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Necessidade de Reduzir Erros Relacionados a Medicamentos | + 1.2% | Global, prioridade em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Robôs Cirúrgicos e de Diagnóstico Baseados em IA | + 1.5% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Interoperabilidade e Automação de Prontuários Eletrônicos de Saúde | + 0.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos Descentralizados de "Micro-Hospital" que Necessitam de Automação Compacta | + 0.7% | América do Norte, programas-piloto na Europa | Longo prazo (≥ 4 anos) |

| Cuidado Baseado em Valor que Recompensa a Captura Automatizada de Métricas de Qualidade | + 0.6% | América do Norte, adoção inicial na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra e Escassez de Profissionais de Saúde

Os sistemas de saúde globais enfrentam uma lacuna de força de trabalho que a automação ajuda a fechar, realocando a equipe para funções de cuidado complexo. Somente as vagas de enfermagem impulsionaram os custos anuais de mão de obra suplementar para perto de USD 90 bilhões nos Estados Unidos, incentivando o investimento em tecnologias que automatizam documentação rotineira, dispensação e tarefas logísticas. O Japão ilustra o benefício fiscal, pois programas governamentais subsidiam robôs de cuidado que apoiam sua população envelhecida. À medida que o crescimento salarial supera a inflação geral, o retorno sobre o capital de automação permanece atraente, especialmente para provedores norte-americanos e europeus sob pressão aguda de pessoal. A implantação estratégica de robôs inteligentes, agendamento por IA e linhas automatizadas de farmácia aumenta coletivamente o rendimento sem adições proporcionais de mão de obra, melhorando a perspectiva de crescimento de médio prazo do mercado de automação em saúde.

Necessidade de Reduzir Erros Relacionados a Medicamentos

Estima-se que 1,5 milhão de americanos sofram danos evitáveis por medicamentos a cada ano, custando aos hospitais mais de USD 3,5 bilhões. Armários de dispensação automatizados, administração de medicamentos por código de barras e plataformas de prescrição verificadas por IA reduzem as taxas de erro em até 85%, ao mesmo tempo em que fornecem controle de estoque em tempo real que limita o desperdício. Instalações que integraram robótica de farmácia em circuito fechado relatam atendimento mais rápido e conformidade regulatória mais rigorosa. Resultados de segurança sólidos aceleram as decisões de compra, posicionando a automação de medicamentos como uma prioridade de estágio inicial em todo o mundo.

Adoção Rápida de Robôs Cirúrgicos e de Diagnóstico Baseados em IA

A Administração de Alimentos e Medicamentos dos EUA havia aprovado mais de 520 algoritmos médicos de IA até meados de 2024, e a robótica cirúrgica representa uma parcela em rápido crescimento dessas aprovações. Os sistemas modernos combinam precisão mecânica com feedback de aprendizado de máquina que orienta o movimento dos instrumentos e prevê complicações. Hospitais que adotam essas tecnologias alcançam internações mais curtas, menor risco de readmissão e maior eficiência do cirurgião. Robôs de diagnóstico aprimorados por IA que automatizam a morfologia sanguínea ou a avaliação de lâminas de patologia ampliam ainda mais a capacidade laboratorial. Longos ciclos de validação prolongam a rampa de receita, mas o claro benefício clínico sustenta os gastos contínuos e eleva a trajetória de longo prazo do mercado de automação em saúde.

Pressão Regulatória por Interoperabilidade e Automação de Prontuários Eletrônicos de Saúde

Mandatos como a Lei de Curas do Século XXI dos EUA exigem registros eletrônicos interoperáveis que compartilhem dados estruturados. Fluxos de dados harmonizados permitem suporte automatizado à decisão clínica, autorização prévia habilitada por RPA e relatórios de qualidade contínuos. Fornecedores como Epic e Oracle alinham arquiteturas com os padrões HL7 FHIR, abrindo caminhos para automação estreitamente integrada em ambientes hospitalares e ambulatoriais. A clareza regulatória aumenta a confiança dos compradores e fortalece a adoção de médio prazo na América do Norte e na Europa.

Análise de Impacto das Restrições do Mercado de Automação em Saúde*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Manutenção | -1.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança e Privacidade de Dados | -0.8% | Global, prioridade em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Viés Algorítmico e Responsabilidade Médico-Legal de Sistemas de IA | -0.7% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Padrões de Dispositivos Fragmentados que Dificultam a Interoperabilidade | -0.5% | Global, variando por região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Manutenção

Conjuntos abrangentes de automação podem ultrapassar USD 1 milhão para um hospital de médio porte, incluindo hardware, integração e contratos de serviço anuais que somam 15 a 20% do preço de compra. Provedores menores e aqueles em mercados emergentes lutam com tal intensidade de capital, atrasando a adoção ou limitando o escopo. Soluções hospedadas em nuvem e financiamento por assinatura atenuam parte do ônus, mas não conseguem compensar totalmente o elevado desembolso inicial, moderando a expansão de curto prazo do mercado de automação em saúde.

Vulnerabilidades de Cibersegurança e Privacidade de Dados

As organizações de saúde sofrem 25% mais incidentes cibernéticos do que outros setores, e cada novo endpoint automatizado amplia a superfície de ataque. Uma violação pode paralisar farmácias robóticas ou comprometer algoritmos de triagem por IA, criando risco direto à segurança do paciente. Estruturas de conformidade como HIPAA e GDPR exigem criptografia, segmentação e monitoramento contínuo, elevando o custo total de propriedade. A evolução persistente das ameaças sustenta essa restrição de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Automação em Saúde

Por Aplicação:

A Automação de Farmácia Impulsiona a Revolução da Segurança de MedicamentosA automação de farmácia e laboratório capturou 36,23% da participação do mercado de automação em saúde em 2024, sublinhando o urgente impulso global para prevenir erros de medicação e acelerar o processamento de amostras. A dispensação automatizada, a análise de estoque e os processadores robóticos de amostras fortalecem o controle e desbloqueiam um retorno sobre o investimento rápido, especialmente em hospitais de alto volume. A base de evidências madura do segmento e o caminho regulatório direto sustentam o influxo constante de capital.

A telessaúde e o gerenciamento remoto de pacientes é a aplicação de crescimento mais rápido, com uma CAGR de 13,55% até 2030, impulsionada pela paridade de reembolso para consultas virtuais e pela preferência dos pacientes pelo monitoramento de doenças crônicas em casa. Dispositivos conectados alimentam mecanismos de triagem por IA que alertam os médicos sobre deterioração, reduzindo internações evitáveis e nutrindo oportunidades de venda cruzada para fornecedores de plataformas. A automação de fluxo de trabalho administrativo, a robótica de diagnóstico e a logística médica ampliam coletivamente a receita endereçável, garantindo que o mercado de automação em saúde continue sua trajetória ascendente.

Por Componente:

Modelos Centrados em Serviços Aceleram a AdoçãoO hardware preservou 51,24% da receita de 2024, refletindo o elevado preço de robôs, sistemas de imagem e armários automatizados. No entanto, os serviços registram uma CAGR de 12,49%, revelando uma clara mudança em direção a implantações gerenciadas que garantem tempo de atividade e aliviam as equipes de TI hospitalares sobrecarregadas. Modelos de assinatura que cobrem instalação, treinamento clínico e atualizações de ciclo de vida transformam o CAPEX em OPEX previsível, especialmente atraente para hospitais comunitários.

As plataformas de software entregam valor crescente ao orquestrar dispositivos díspares, gerenciar fluxos de trabalho de IA e gerar relatórios de conformidade. Arquiteturas nativas em nuvem reduzem ainda mais a presença local e permitem lançamentos rápidos de recursos. Essa mudança para serviços e software eleva o pensamento de ecossistema, incentivando os provedores a adquirir de fornecedores capazes de agrupar ofertas abrangentes em todo o mercado de automação em saúde.

Por Tecnologia:

Plataformas de IA Superam a Mecânica TradicionalA robótica registrou 39,75% do tamanho do mercado de automação em saúde em 2024, ancorada por sistemas cirúrgicos maduros e robôs de farmácia. No entanto, as plataformas de IA e aprendizado de máquina avançam a uma CAGR de 13,77%, fornecendo análises preditivas, navegação autônoma e documentação em linguagem natural. As instalações adotam camadas de IA que se sobrepõem aos robôs existentes, estendendo a utilidade sem substituição total.[2]Benjamin I. Rapoport, "Níveis de Autonomia em Robôs Cirúrgicos Aprovados pela Administração de Alimentos e Medicamentos dos EUA: Uma Revisão Sistemática," npj Digital Medicine, nature.com

A automação de processos robóticos atua como uma rampa de acesso acessível, automatizando sinistros e agendamentos com complexidade mínima de integração. Imagens automatizadas, algoritmos de diagnóstico e dispositivos de IoT habilitados por sensores completam o crescimento, formando coletivamente ciclos de feedback ricos em dados que aumentam a inteligência do sistema. A competitividade dos fornecedores agora depende da profundidade dos conjuntos de ferramentas de IA, e não apenas da capacidade mecânica.

Por Usuário Final:

A Saúde Domiciliar Ganha Prioridade EstratégicaHospitais e centros cirúrgicos geraram 45,67% da demanda de 2024, devido à sua escala e ampla combinação de procedimentos. A maioria dos centros terciários já automatizou as funções principais de farmácia e de centro cirúrgico, portanto os gastos incrementais visam módulos avançados de IA e painéis interoperáveis. Os laboratórios de diagnóstico continuam expandindo a automação para lidar com o crescente volume de exames, abordando a crônica escassez de técnicos.[3]Roche Diagnostics, "Principais Tendências de Laboratório para 2025," roche.com

As instalações de saúde domiciliar e moradia assistida registram a CAGR mais rápida de 12,73%, apoiadas pela demografia de envelhecimento e pela preferência dos pagadores por ambientes de atendimento de menor custo. Centros de monitoramento remoto, dispensadores automáticos de comprimidos e chatbots de IA constroem juntos uma rede de segurança virtual que permite que os idosos permaneçam em casa por mais tempo. Clínicas ambulatoriais e pagadores também intensificam a adoção, provando que o mercado de automação em saúde se estende muito além das paredes dos hospitais.

Análise Geográfica

Mercado de Automação em Saúde da América do Norte

A América do Norte contribuiu com 36,24% da receita global em 2024, impulsionada por infraestrutura robusta, reembolsos generosos e caminhos regulatórios claros para dispositivos habilitados por inteligência artificial. Os sistemas de saúde dos Estados Unidos utilizam esquemas de pagamento baseados em valor para justificar a implantação acelerada, enquanto o Canadá enfatiza o acesso nacional e a continuidade em seu ambiente de pagador único. A intensidade de capital permanece administrável, pois a escala permite implementações em múltiplos locais que otimizam a utilização de ativos.

Mercado de Automação em Saúde da Europa

A Europa mantém uma adoção estável impulsionada pela escassez de mão de obra, mandatos rigorosos de segurança de medicamentos e estratégias digitais em toda a União Europeia. A Alemanha lidera os gastos em robótica laboratorial integrada, enquanto o Serviço Nacional de Saúde do Reino Unido financia ferramentas de agendamento por inteligência artificial e de imagem para reduzir os atrasos em procedimentos. Os países do sul da Europa demonstram interesse crescente, embora a alocação orçamentária ocorra em licitações faseadas alinhadas aos roteiros nacionais de saúde digital.

Mercado de Automação em Saúde da Ásia-Pacífico

A Ásia-Pacífico registra o maior CAGR de 11,35%, impulsionada por grandes bases populacionais, subsídios governamentais para digitalização e investimentos privados em hospitais preparados para o futuro. O 14º Plano Quinquenal da China destina recursos para infraestrutura inteligente, acelerando a instalação de farmácias automatizadas e sistemas de imagem. O Japão concentra-se em robótica para cuidados de idosos para compensar a contração da força de trabalho, e a Austrália é pioneira em diagnósticos em nuvem interoperáveis em regiões rurais. Essas dinâmicas garantem coletivamente que o mercado de automação em saúde continue a se diversificar geograficamente.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada, com fabricantes de dispositivos tradicionais competindo contra especialistas em automação focados e novos entrantes de IA nativos em nuvem. Siemens Healthineers, GE HealthCare e Medtronic ampliam a abrangência do portfólio integrando camadas de análise e contratos de serviço. Omnicell e Swisslog Healthcare mantêm profunda expertise em farmácia, enquanto Epic e Oracle incorporam conectores de automação de processos robóticos em conjuntos de prontuários eletrônicos de saúde para aprofundar a fidelização de clientes.

A consolidação se intensifica à medida que os fornecedores buscam a completude da plataforma. A aquisição de USD 139 milhões da Augmedix, empresa de documentação por IA, pela Commure em 2024 demonstrou o apetite por ativos de geração de dados que enriquecem os módulos de automação subsequentes. GE HealthCare fez parceria com a Amazon Web Services para desenvolver modelos de base que sustentam aplicações de diagnóstico em nuvem, enquanto BD uniu forças com a Biosero para integrar citometria de fluxo robótica para descoberta de medicamentos.

A diferenciação estratégica depende de APIs abertas, gestão de cibersegurança e contratos baseados em resultados, e não apenas de especificações de hardware. Os fornecedores que garantem escalabilidade contínua de hospitais de referência a clínicas satélites estão melhor posicionados para capturar valor ao longo da vida útil no crescente mercado de automação em saúde.

Líderes do Setor de Automação em Saúde

Siemens Healthineers

GE HealthCare

BD

Intuitive Surgical

Koninklijke Philips N.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Automação em Saúde

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips

- Medtronic

- Intuitive Surgical

- Stryker

- Beckton Dickinson

- Omnicell

- Mckesson

- Oracle

- Baxter

- Swisslog Healthcare

- IBM

- UiPath

- Optum

- Epic Systems

- Canon

- Johnson & Johnson

- Zebra Technologies

- Yuyama Co.

- Terumo

Desenvolvimento Recente do Setor no Mercado de Automação em Saúde

- Julho de 2025: A Scopio Labs apresentou um sistema de IA que automatiza a análise de morfologia sanguínea, eliminando a revisão manual por microscópio e melhorando o tempo de resposta diagnóstica.

- Julho de 2025: O Centro Médico Sheba uniu-se à Hippocratic AI para implantar agentes generativos que agilizam a navegação e a documentação de pacientes.

- Março de 2025: A VisiQuate adquiriu a Rotera para ampliar seu portfólio de automação do ciclo de receita baseado em IA.

- Março de 2025: A Talkdesk lançou agentes de IA desenvolvidos especificamente para automatizar fluxos de trabalho de centrais de contato na área de saúde.

Escopo do Relatório Global do Mercado de Automação em Saúde

Visão Geral da Segmentação

| Automação de Diagnóstico e Monitoramento |

| Automação Terapêutica |

| Automação de Farmácia e Laboratório |

| Automação de Logística Médica e Treinamento |

| Automação Administrativa e de Fluxo de Trabalho |

| Automação de Telessaúde e Gerenciamento Remoto de Pacientes |

| Hardware (Robôs, Dispositivos, Armários de Dispensação Automatizados) |

| Software (IA, RPA, Middleware) |

| Serviços (Implementação, Gerenciados, Treinamento) |

| Robótica |

| Plataformas de IA e Aprendizado de Máquina |

| Automação de Processos Robóticos (RPA) e Bots de Software |

| Sistemas Automatizados de Dispensação e Armazenamento de Medicamentos |

| Plataformas Automatizadas de Imagem e Diagnóstico |

| Automação por Sensores Vestíveis e IoT |

| Hospitais e Centros Cirúrgicos |

| Laboratórios de Diagnóstico |

| Farmácias de Varejo e Hospitalares |

| Clínicas Ambulatoriais e Especializadas |

| Instalações de Saúde Domiciliar e Moradia Assistida |

| Pagadores e Provedores de Seguro de Saúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Automação de Diagnóstico e Monitoramento | |

| Automação Terapêutica | ||

| Automação de Farmácia e Laboratório | ||

| Automação de Logística Médica e Treinamento | ||

| Automação Administrativa e de Fluxo de Trabalho | ||

| Automação de Telessaúde e Gerenciamento Remoto de Pacientes | ||

| Por Componente | Hardware (Robôs, Dispositivos, Armários de Dispensação Automatizados) | |

| Software (IA, RPA, Middleware) | ||

| Serviços (Implementação, Gerenciados, Treinamento) | ||

| Por Tecnologia e Tipo de Automação | Robótica | |

| Plataformas de IA e Aprendizado de Máquina | ||

| Automação de Processos Robóticos (RPA) e Bots de Software | ||

| Sistemas Automatizados de Dispensação e Armazenamento de Medicamentos | ||

| Plataformas Automatizadas de Imagem e Diagnóstico | ||

| Automação por Sensores Vestíveis e IoT | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Laboratórios de Diagnóstico | ||

| Farmácias de Varejo e Hospitalares | ||

| Clínicas Ambulatoriais e Especializadas | ||

| Instalações de Saúde Domiciliar e Moradia Assistida | ||

| Pagadores e Provedores de Seguro de Saúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de automação em saúde em 2025?

Está avaliado em USD 44,75 bilhões e está projetado para atingir USD 69,06 bilhões até 2030.

Qual segmento de aplicação lidera os gastos?

As soluções de farmácia e laboratório detêm 36,23% da receita de 2024, impulsionadas por necessidades urgentes de segurança de medicamentos e rendimento laboratorial.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 11,35% à medida que os governos financiam hospitais inteligentes e robótica de cuidado de idosos.

Por que os serviços estão se expandindo mais rapidamente do que o hardware?

Os provedores optam por modelos gerenciados e de assinatura que convertem compras de capital em despesas operacionais previsíveis, impulsionando uma CAGR de 12,49% para os serviços.

Qual é a principal restrição para uma adoção mais ampla?

Os altos custos iniciais de capital e manutenção permanecem o maior freio, especialmente para pequenos hospitais e instalações em mercados emergentes.

Como a IA está mudando a automação cirúrgica?

Os robôs aprovados pela Administração de Alimentos e Medicamentos dos EUA agora combinam precisão mecânica com algoritmos de aprendizado que orientam os trajetos dos instrumentos e preveem complicações, melhorando os resultados e a utilização.

Página atualizada pela última vez em: