Tamanho e Participação do Mercado de Simulação de Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

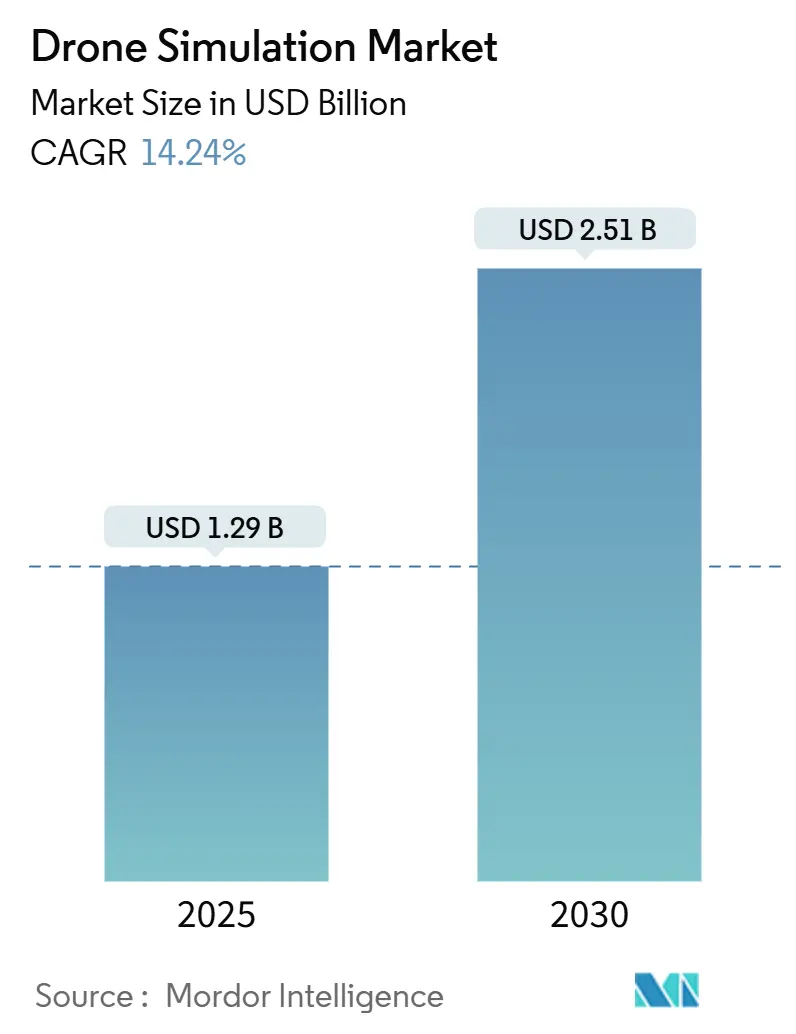

| Tamanho do Mercado (2025) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.24% CAGR |

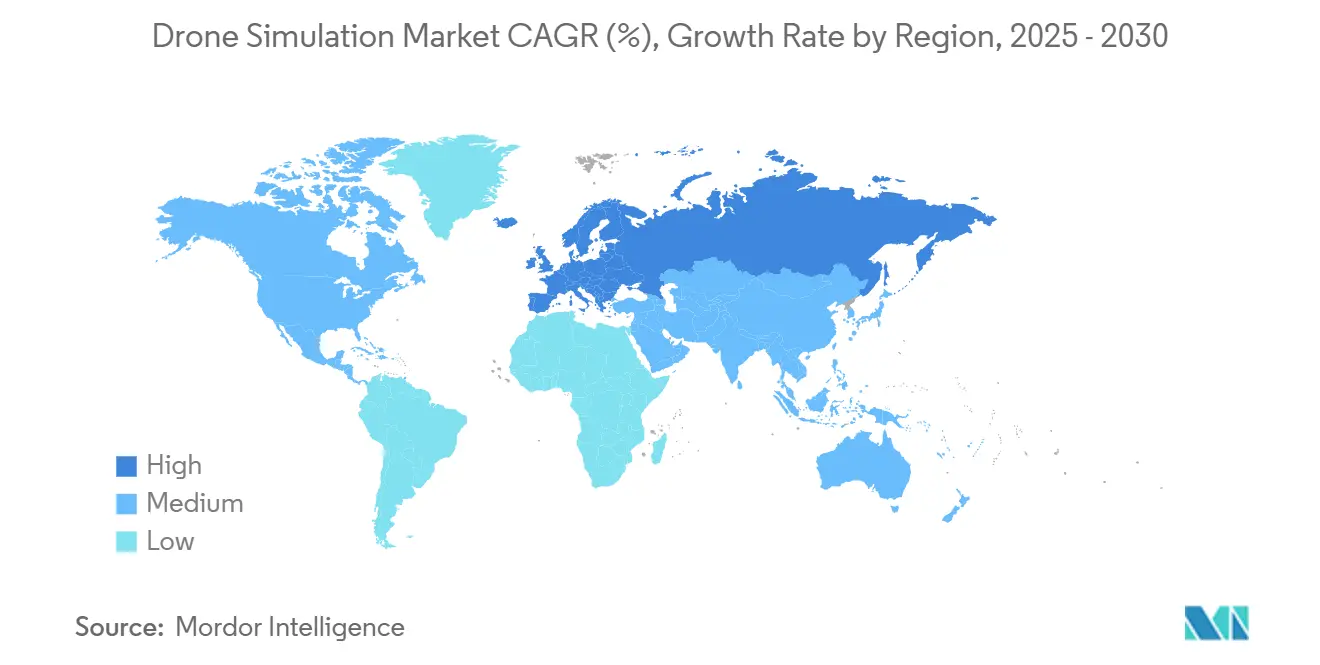

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação de Drones por Mordor Intelligence

O tamanho do mercado de simulação de drones foi de USD 1,29 bilhão em 2025 e está projetado para atingir USD 2,51 bilhões até 2030, avançando a um CAGR de 14,24%. A certificação obrigatória de piloto em comando, a expansão dos ambientes regulatórios controlados e a pontuação de simuladores exigida por seguradoras aceleram coletivamente os gastos em ecossistemas de treinamento de alta fidelidade. As empresas investem em motores com física avançada, geração de cenários com múltiplos sensores e computação GPU distribuída para atender aos requisitos de Operação Além da Linha de Visão Visual (BVLOS) e às competências de voo autônomo. A escassez na cadeia de suprimentos de GPUs premium impulsiona a migração para a nuvem, enquanto ferramentas de conteúdo de inteligência artificial fotorrealistas reduzem os custos de criação de cenários. Os fornecedores se diferenciam pela integração vertical de hardware, software e serviços, em vez de competir por preço. Oportunidades de crescimento também surgem da convergência de gêmeos digitais, onde operadores industriais validam fluxos de trabalho de manutenção, inspeção e resposta a emergências em ambientes sintéticos.

Principais Conclusões do Relatório

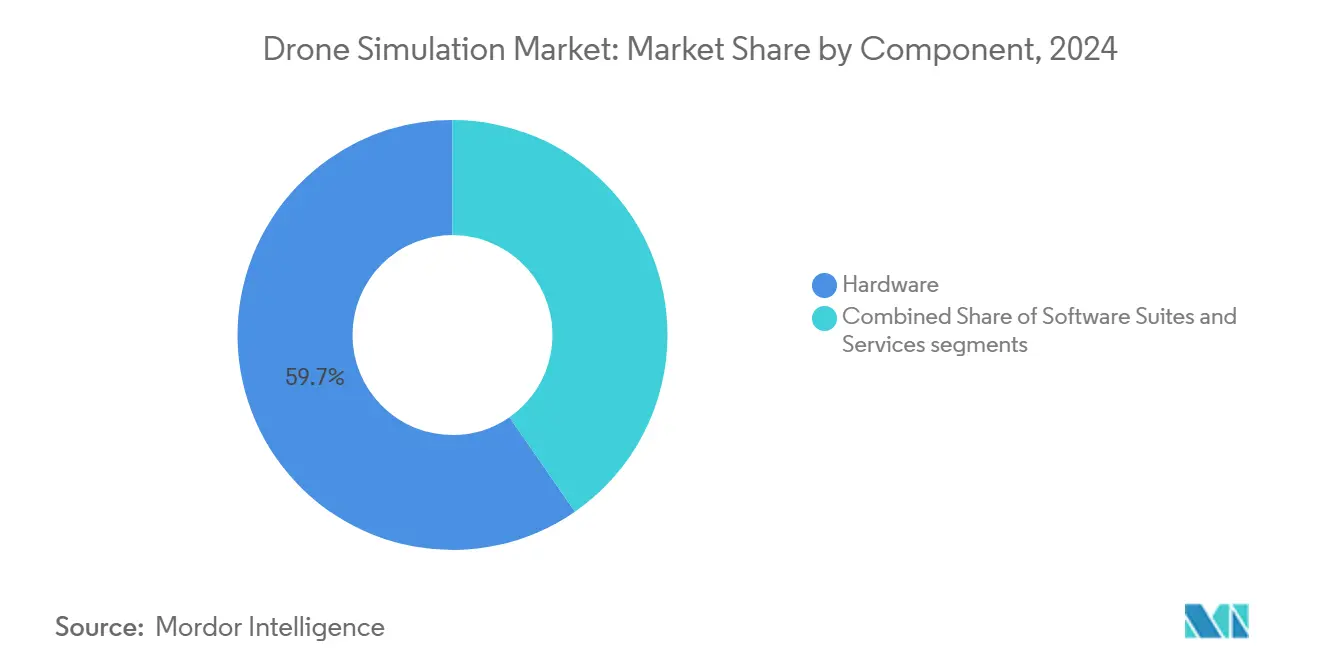

- Por componente, o hardware capturou 59,65% da participação do mercado de simulação de drones em 2024, enquanto o software deve expandir a um CAGR de 15,28% até 2030.

- Por tipo de plataforma, os simuladores de asa fixa lideraram com 59,89% de participação de receita em 2024; os simuladores híbridos/eVTOL estão projetados para avançar a um CAGR de 14,9% até 2030.

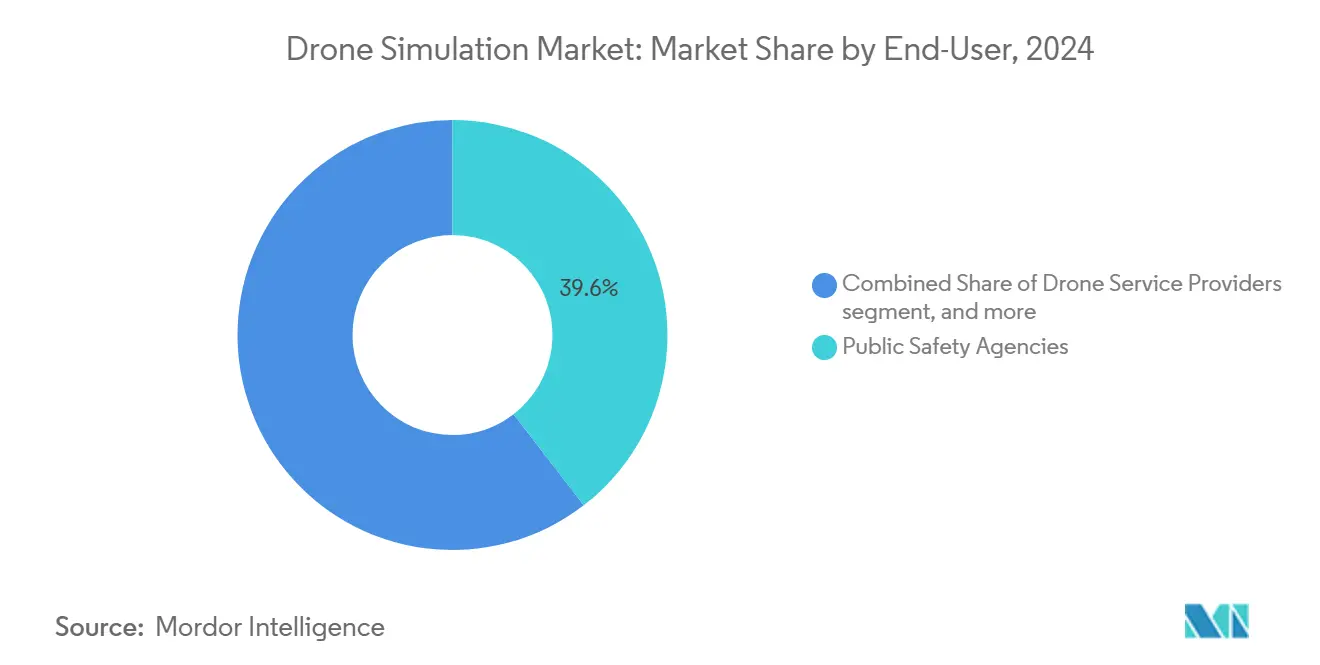

- Por usuário final, as agências de segurança pública responderam por 39,55% do mercado de simulação de drones em 2024, enquanto a logística de comércio eletrônico é o segmento de crescimento mais rápido, com um CAGR de 15,83%.

- Por modo de implantação, os sistemas locais detinham uma participação de 68,51% em 2024; as implantações em nuvem devem crescer a um CAGR de 16,93% durante o período de previsão.

- Por geografia, a América do Norte dominou com uma participação de 41,31% em 2024, enquanto a Europa deve registrar o maior CAGR regional de 14,82% até 2030.

Tendências e Perspectivas do Mercado Global de Simulação de Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Certificação obrigatória de piloto em comando para VANTs comerciais | +3.20% | Global com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão dos ambientes controlados de entrega de drones na última milha | +2.80% | América do Norte, Europa, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Integração de gêmeos digitais de drones em plataformas industriais de IoT | +2.10% | Polos industriais globais | Longo prazo (≥ 4 anos) |

| Seguradoras exigindo pontuação de risco baseada em simuladores | +1.90% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Geração de cenários fotorrealistas impulsionada por inteligência artificial | +2.40% | Polos tecnológicos globais | Curto prazo (≤ 2 anos) |

| Plataformas de simulação nativas em nuvem reduzindo barreiras de entrada | +1.80% | Regiões com infraestrutura de nuvem robusta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Certificação Obrigatória de Piloto em Comando para VANTs Comerciais

Os reguladores globais agora exigem horas registradas em simuladores antes que operações BVLOS ou autônomas recebam aprovação. As revisões da FAA à Parte 107 e o quadro de Cenários de Treinamento Específico (STS) da EASA exigem demonstrações de proficiência baseadas em cenários, incluindo procedimentos de emergência, coordenação de múltiplas aeronaves e tomada de decisão em condições meteorológicas adversas.[1]Agência Europeia para a Segurança da Aviação, "Drones – Sistemas de Aeronaves Não Tripuladas," EASA, easa.europa.eu As autoridades nacionais do Canadá, Austrália e Singapura estão elaborando regras semelhantes. À medida que os requisitos de certificação se tornam mais rigorosos, os operadores aguardam plataformas credenciadas, impulsionando ciclos de aquisição entre escolas de treinamento, agências de segurança pública e programas corporativos de drones. A atualização contínua de currículos padronizados consolida receitas recorrentes de licenciamento de software e impulsiona a demanda por hardware modular que os instrutores podem reconfigurar entre classes de aeronaves.

Expansão dos Ambientes Controlados de Entrega de Drones na Última Milha

Os governos utilizam modelos de ambientes controlados para acelerar implantações de prova de conceito enquanto gerenciam riscos de segurança pública. Hong Kong aprovou 38 projetos-piloto de baixa altitude em março de 2025, abrangendo tarefas de resgate, logística e inspeção.[2]Governo da Região Administrativa Especial de Hong Kong, "Projetos-Piloto de Ambiente Regulatório Controlado para Fomentar a Economia de Baixa Altitude," info.gov.hk A iniciativa BEYOND dos EUA e os corredores de faixa aberta da Autoridade de Aviação Civil do Reino Unido seguem lógica semelhante, concedendo isenções BVLOS somente após validação virtual de rotas de voo. Os operadores devem ensaiar contingências de tráfego intenso e protocolos de perda de link em ambientes sintéticos, impulsionando as vendas de módulos de orquestração de múltiplos drones e plugins de gerenciamento unificado de tráfego (UTM). O aumento dos volumes de encomendas e as proporções de um piloto para muitas aeronaves elevam ainda mais as necessidades de capacidade de simulação.

Integração de Gêmeos Digitais de Drones em Plataformas Industriais de IoT

Indústrias com ativos intensivos combinam telemetria de drones com sensores de plantas para construir gêmeos digitais que preveem o desgaste de equipamentos, programam manutenções e testam respostas a emergências. Plataformas da Duality AI e outros fornecedores industriais de IoT incorporam motores baseados em física capazes de simular o fluxo descendente do rotor em chaminés de queima, permitindo inspeções em áreas perigosas sem interromper a produção. A convergência requer APIs que alimentam dados operacionais em tempo real em loops de simulação, criando demanda por middleware de padrão aberto e aceleradores de computação de borda.

Seguradoras Exigindo Pontuação de Risco Baseada em Simuladores

As seguradoras lideradas pela i3 Underwriting agora condicionam a cobertura de casco e responsabilidade civil a relatórios de proficiência gerados por simuladores que avaliam os tempos de resposta dos pilotos e a adesão a alertas de geocerca. As seguradoras integram pontuações de resultados de cenários em modelos atuariais, forçando os operadores comerciais a manter horas mínimas de treinamento em plataformas aprovadas. À medida que os dados de índice de sinistros se acumulam, as faixas de desconto de seguros recompensam os clientes pela simulação contínua, incentivando renovações de assinaturas e alimentando um ciclo de retroalimentação que reforça a fidelização à plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões globais harmonizados de treinamento | -1.60% | Operações transfronteiriças globais | Longo prazo (≥ 4 anos) |

| Altas taxas de licenciamento para dados de terreno urbano de alta resolução | -1.20% | Regiões desenvolvidas com alta densidade urbana | Médio prazo (2 a 4 anos) |

| Restrições de fornecimento de GPU para simulação em nuvem em larga escala | -1.80% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em ambientes de simulação baseados em SaaS | -1.40% | Setores de defesa e governo em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões Globais Harmonizados de Treinamento

A OACI trabalha em direção a estruturas globais, mas persistem interpretações nacionais divergentes, forçando operadores multinacionais a retreinar equipes para cada jurisdição.[3]Organização da Aviação Civil Internacional, "Sistemas de Aeronaves Não Tripuladas (UAS)," icao.int Pilotos europeus que convertem licenças nacionais para certificados EASA enfrentam burocracia extensa, enquanto os mercados da Ásia-Pacífico ainda refinam as regras BVLOS. Requisitos fragmentados inflam os custos de conformidade e complicam os caminhos de certificação de software, atrasando a expansão de frotas transfronteiriças e, assim, moderando o crescimento do mercado de simulação de drones.

Altas Taxas de Licenciamento para Dados de Terreno Urbano de Alta Resolução

Cenários de entrega urbana e de primeiros socorristas exigem malhas 3D com resolução inferior a 25 cm. Fornecedores como a Getmapping cobram taxas anuais superiores a USD 50.000 pela cobertura de cidades inteiras. Pequenos fornecedores de simulação têm dificuldade em absorver esses custos, reduzindo as bibliotecas geográficas e limitando o treinamento específico por localização. A pressão de preços também desencoraja novos entrantes, restringindo a concorrência e desacelerando a diversificação de conteúdo necessária para que o mercado de simulação de drones atenda a casos de teste regulatórios diversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware respondeu por 59,65% do tamanho do mercado de simulação de drones em 2024, pois cockpits imersivos, GPUs premium e controles de voo hápticos permaneceram essenciais para a fidelidade de nível de defesa. A escassez de GPUs, no entanto, limita o crescimento unitário do hardware e intensifica o escrutínio do custo total de propriedade. As suítes de software, crescendo a um CAGR de 15,28%, aproveitam a elasticidade da nuvem para renderizar aerodinâmica complexa sem silício local. Os fornecedores incorporam editores de cenários sem código, integrações de API abertas e faturamento por uso, transferindo o poder de compra para os gestores de frotas em vez das equipes de aquisição de TI.

Os modelos centrados em software desbloqueiam fluxos de receita recorrentes por meio de assinaturas de conteúdo e atualizações de conformidade, corroendo a vantagem de margem do hardware inicial. Os pipelines de renderização de borda ingerem feeds de sensores em streaming para sincronizar gêmeos digitais com plantas reais, aprofundando o bloqueio empresarial. À medida que as tensões na cadeia de suprimentos persistem, os compradores migram para pilhas com prioridade em software que podem ser executadas em clientes leves de commodities, impulsionando a influência do segmento de software no mercado de simulação de drones.

Por Tipo de Plataforma: Liderança de Asa Fixa Desafiada pela Inovação Híbrida

Os simuladores de asa fixa detinham 49,89% da participação do mercado de simulação de drones em 2024, favorecidos para missões de carga de longo alcance, levantamento e agrícolas que exigem modelagem aerodinâmica sofisticada. O comportamento de asas de alta razão de aspecto sob turbulência de onda de montanha exige motores de física robustos que incumbentes como a ANSYS fornecem. No entanto, as plataformas híbridas/eVTOL, expandindo a um CAGR de 14,9%, atraem investidores de mobilidade urbana que buscam otimizar os regimes de transição entre voo pairado e voo para frente.

Os currículos de treinamento híbrido exigem cenários que cubram congestionamento em vertipórticos em telhados, redundância de módulos de energia e redução de ruído — um domínio mais rico do que os programas clássicos de asa fixa. Os fornecedores respondem com modelos de geometria variável e editores de leis de controle multidomínio. Os simuladores multirrotor permanecem populares para SKUs de nível básico, mas o impulso de receita muda para o híbrido devido a licenças empresariais de maior valor, reforçando as apostas competitivas dentro do mercado de simulação de drones.

Por Usuário Final: Segurança Pública Lidera Enquanto o Comércio Eletrônico Acelera

As agências de segurança pública comandaram 39,55% do mercado de simulação de drones em 2024. Equipes de bombeiros, polícia e busca e salvamento praticam operações noturnas, sobrevoos de incêndios florestais e resposta coordenada tripulada-não tripulada em simuladores seguros. Subsídios e fundos de segurança nacional continuam a subsidiar pacotes completos. Por outro lado, a logística de comércio eletrônico mostra a trajetória mais rápida com um CAGR de 15,83%, impulsionada pelas promessas dos varejistas de janelas de entrega de 15 minutos e pela disposição dos reguladores de emitir isenções de ambientes controlados após avaliações de risco respaldadas por simuladores.

Os segmentos industrial e de energia adotam a taxas estáveis para ensaio de inspeção de ativos. As instituições acadêmicas expandem as matrículas em cursos de piloto remoto, alimentando a receita de serviços para currículos personalizados. A crescente variedade de aplicações incentiva os fornecedores a agrupar bibliotecas de cenários em casos de uso, cultivando oportunidades de venda cruzada em todo o mercado de simulação de drones.

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Dominância Local

As implantações locais retiveram uma participação de 68,51% em 2024, pois os ministérios de defesa e os operadores de infraestrutura crítica priorizaram a soberania dos dados. O feedback háptico sensível à latência e os perfis de voo classificados ainda residem em instalações seguras. No entanto, as instalações em nuvem cresceram a um CAGR de 16,93% à medida que os padrões de criptografia, as arquiteturas de confiança zero e os centros de dados bloqueados por região satisfazem os responsáveis pelo risco corporativo.

Como exemplificado pelo FlytBase AI-R, as estruturas de computação de borda dividem as cargas de trabalho, mantendo os pacotes classificados por sensor localmente enquanto transmitem modelos atmosféricos de clusters em nuvem. A análise de custo por hora de voo favorece o dimensionamento em nuvem para frotas comerciais sujeitas a sazonalidade. À medida que a capacidade de GPU gradualmente se libera, os paradigmas de implantação híbrida aceleram o pipeline de conversão, alinhando-se com as tendências mais amplas de adoção de SaaS empresarial e impulsionando o mercado de simulação de drones.

Análise Geográfica

A América do Norte capturou 41,31% do mercado de simulação de drones em 2024, sustentada pelo programa BEYOND da FAA, pelas aquisições da DIU e pelos ecossistemas maduros de financiamento de capital de risco. Os principais contratantes de defesa integram simuladores em faixas mais amplas de treinamento ao vivo, virtual e construtivo. Ao mesmo tempo, as grandes empresas de tecnologia refinam motores de código aberto que alimentam a pesquisa e o desenvolvimento acadêmico e comercial. As seguradoras dos EUA lideram a subscrição vinculada a simuladores, consolidando ainda mais a demanda doméstica.

A Europa deve registrar um CAGR de 14,82% até 2030, à medida que os Cenários de Treinamento Específico harmonizados da EASA oferecem aos operadores roteiros de certificação mais claros. Os órgãos nacionais de aviação agilizam os corredores BVLOS para entregas médicas na França, Alemanha e países nórdicos, impulsionando as compras de suítes de treinamento agnósticas de plataforma. As bolsas de pesquisa da UE financiam micromodelos meteorológicos gerados por inteligência artificial para apoiar casos de segurança de mobilidade aérea urbana, criando benefícios indiretos para os fornecedores de simulação.

A Ásia-Pacífico avança com a crescente adoção de drones na China, Japão e Índia. O ambiente controlado de 38 projetos de Hong Kong demonstra o compromisso governamental, enquanto os incentivos do programa Fabricado na Índia geram fornecedores domésticos de simuladores aliados a fabricantes de equipamentos originais locais. Os ministérios do Japão financiam módulos de treinamento de resposta a tsunamis, e o regulador de aviação civil da Austrália pilota o reconhecimento transfronteiriço de proficiência. Coletivamente, essas iniciativas cultivam um fluxo de crescimento diversificado para o mercado de simulação de drones em toda a região.

Cenário Competitivo

O mercado de simulação de drones permanece moderadamente fragmentado, pois incumbentes aeroespaciais, integradores de defesa, hiperescaladores de nuvem e startups ágeis disputam o controle de ponta a ponta da pilha de simulação. A ANSYS e a CAE aproveitam décadas de conhecimento em física e certificação para garantir contratos de alta fidelidade em defesa e companhias aéreas.[4]CAE Inc., "Soluções de Treinamento para Aviação Civil," cae.com As gigantes da tecnologia contribuem com motores de código aberto que aceleram a experimentação, mas monetizam por meio do consumo em nuvem.

As startups se diferenciam com pipelines de conteúdo gerado por inteligência artificial e modelos de SaaS com crescimento conforme o uso. Aquisições recentes — a Shield AI comprando a Sentient Vision Systems e a Red Cat absorvendo a FlightWave — sinalizam uma onda de consolidação voltada para agrupar percepção, autonomia e treinamento. As parcerias abundam: a Zen Technologies se une à AVT Simulation para penetrar nos canais de defesa dos EUA, e a Draganfly se alinha com a Volatus para codesenvolver simuladores de inspeção offshore.

A estratégia competitiva favorece a integração vertical abrangendo núcleos de física, bibliotecas de cenários, painéis de gerenciamento de aprendizagem e kits de ferramentas de credenciamento. O desconto de preços permanece contido; os compradores valorizam a conformidade regulatória e a amplitude do conteúdo em detrimento dos baixos custos iniciais. Os fornecedores investem em SDKs amigáveis ao desenvolvedor e ecossistemas de marketplace para fomentar a criação de módulos de terceiros, reforçando a fidelização à plataforma e expandindo o mercado total acessível de simulação de drones.

Líderes do Setor de Simulação de Drones

SZ DJI Technology Co., Ltd.

ANSYS, Inc

CAE Inc.

AirSim (Microsoft Corporation)

Simlat Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Ansys, parte da Synopsys, e a NVIDIA estabeleceram um acordo de licenciamento para integrar e suportar a tecnologia Omniverse nas soluções de simulação da Ansys. A integração do NVIDIA Omniverse™ permite que a Ansys forneça aos clientes acesso direto às tecnologias e bibliotecas do Omniverse, com foco inicial em dinâmica de fluidos computacional (CFD) e soluções autônomas.

- Agosto de 2025: A Ucrânia desenvolveu o Simulador de Voo de Drones Ucraniano (UFDS), o primeiro software de treinamento especializado para operadores de drones FPV. O simulador inclui módulos de treinamento para interceptadores e sistemas cinéticos de contramedidas contra drones, incluindo o VARTA DroneHunter.

Escopo do Relatório Global do Mercado de Simulação de Drones

| Suítes de Software |

| Hardware |

| Serviços |

| Simuladores de Drones Multirrotor |

| Simuladores de Drones de Asa Fixa |

| Simuladores Híbridos e eVTOL |

| Provedores de Serviços de Drones |

| Empresas Industriais e de Energia |

| Empresas de Comércio Eletrônico e Logística |

| Agências de Segurança Pública |

| Instituições Acadêmicas e de Treinamento |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Suítes de Software | ||

| Hardware | |||

| Serviços | |||

| Por Tipo de Plataforma | Simuladores de Drones Multirrotor | ||

| Simuladores de Drones de Asa Fixa | |||

| Simuladores Híbridos e eVTOL | |||

| Por Usuário Final | Provedores de Serviços de Drones | ||

| Empresas Industriais e de Energia | |||

| Empresas de Comércio Eletrônico e Logística | |||

| Agências de Segurança Pública | |||

| Instituições Acadêmicas e de Treinamento | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de simulação de drones?

Foi avaliado em USD 1,29 bilhão em 2025 e deve atingir USD 2,51 bilhões até 2030, avançando a um CAGR de 14,24%.

Qual segmento está crescendo mais rapidamente dentro dos simuladores de drones?

As suítes de software, impulsionadas pela entrega em nuvem, estão avançando a um CAGR de 15,28%.

Por que as seguradoras estão interessadas em dados de simulação?

As seguradoras utilizam pontuações de proficiência derivadas de simuladores para calibrar prêmios e reduzir índices de sinistros.

Qual região está projetada para registrar o maior crescimento?

A Europa, beneficiando-se das regras harmonizadas da EASA, deve crescer a um CAGR de 14,82%.

Como as ferramentas de inteligência artificial impactam o conteúdo de simulação?

A inteligência artificial generativa reduz o tempo de criação de cenários, permitindo ambientes fotorrealistas que melhoram a prontidão dos pilotos.

Qual modo de implantação está ganhando força além da defesa?

As plataformas baseadas em nuvem, apoiadas por criptografia aprimorada e designs de borda híbridos, mostram a adoção mais rápida.

Página atualizada pela última vez em: