Tamanho e Participação do Mercado de Simulação de Helicóptero de Combate

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

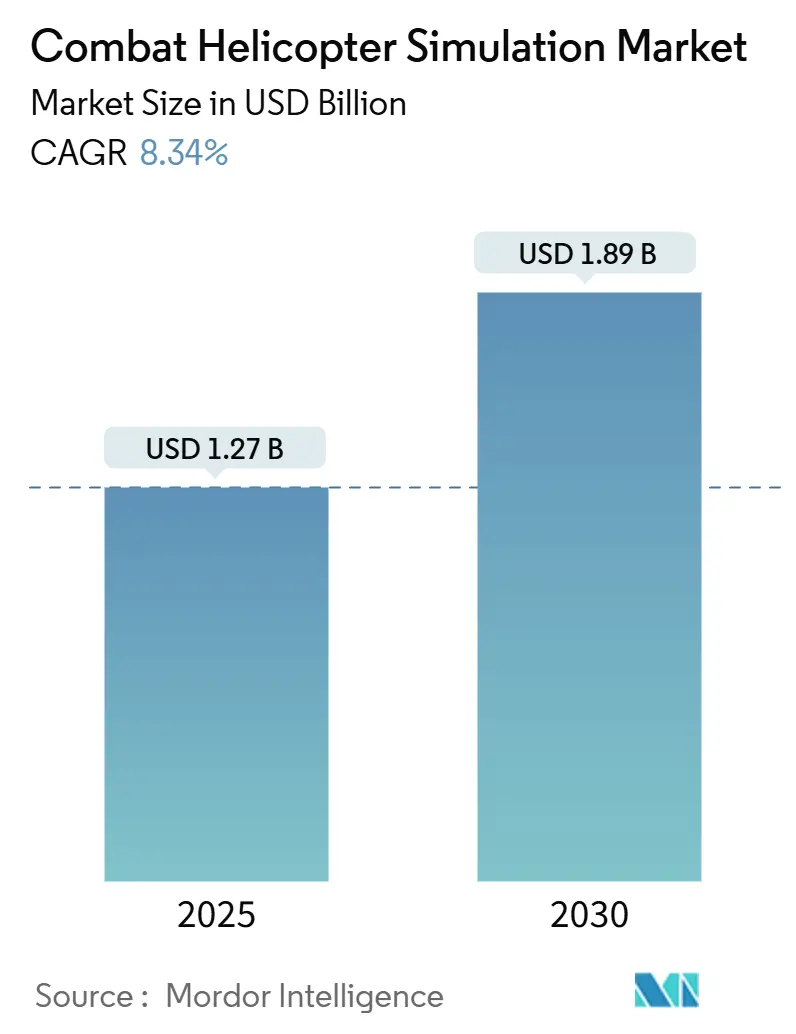

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação de Helicóptero de Combate por Mordor Intelligence

O mercado de simulação de helicóptero de combate atingiu USD 1,27 bilhão em 2025 e tem previsão de expansão para USD 1,89 bilhão até 2030, traduzindo-se em um CAGR de 8,34%. Os ministérios da defesa estão ampliando o treinamento sintético para reduzir os custos de voo real, melhorar a segurança e acelerar o rendimento. Ao mesmo tempo, os fornecedores integram realidade virtual, inteligência artificial e dispositivos modulares em contêineres para oferecer treinamento no ponto de necessidade. A modernização contínua da frota e uma aguda escassez global de pilotos levam as forças armadas a adquirir simuladores de alta fidelidade que replicam novos conjuntos de aviônica e sistemas de missão. Fornecedores com contratos de serviço de longa duração e soluções de treinamento implantadas avançadamente desfrutam de posições defensáveis, pois os clientes priorizam disponibilidade, suporte ao ciclo de vida e atualização tecnológica rápida. À medida que as forças militares da Ásia-Pacífico modernizam suas frotas de asa rotativa e investem em infraestrutura de treinamento indígena, a demanda regional está superando a média global, incentivando os fornecedores a formar joint ventures, oferecer acordos de compensação e localizar capacidades de manutenção.

Principais Conclusões do Relatório

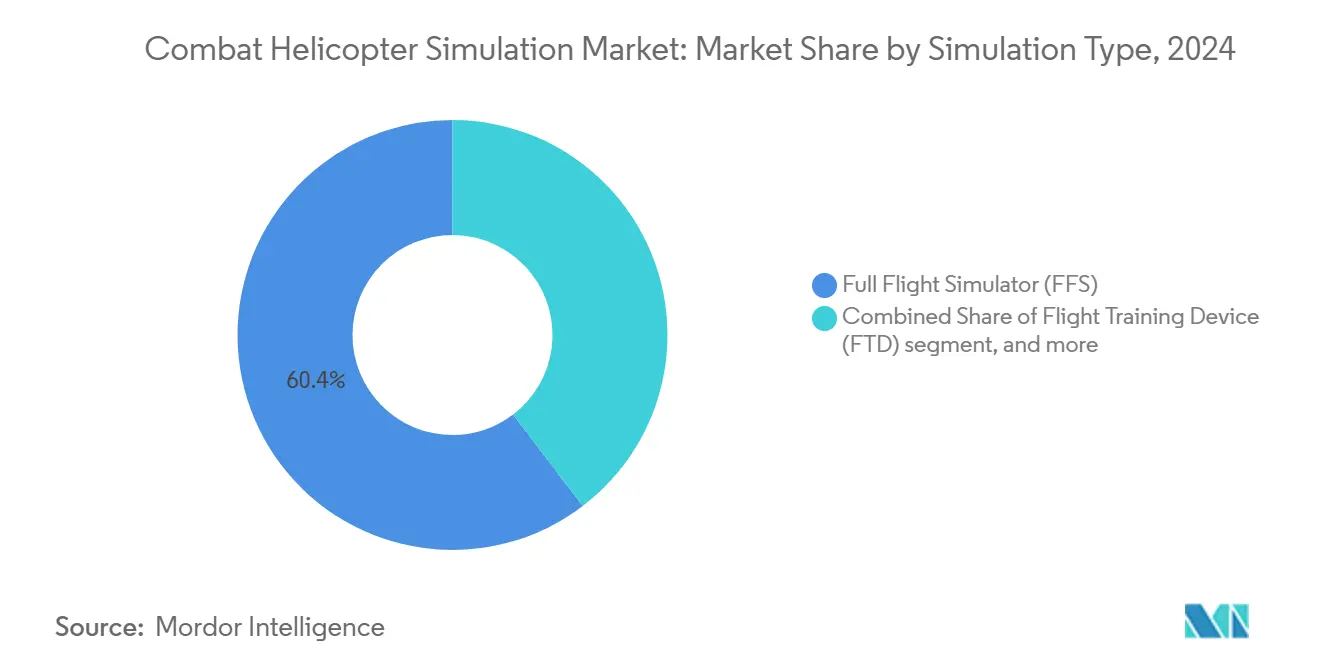

- Por tipo de simulação, os simuladores de voo completo (SVC) lideraram com 60,36% de participação na receita em 2024, enquanto os treinadores de RV/realidade mista registraram o CAGR mais rápido de 12,45% até 2030.

- Por componente, os serviços representaram 42,48% do tamanho do mercado de simulação de helicóptero de combate em 2024, e o software tem projeção de crescimento a um CAGR de 10,80% até 2030.

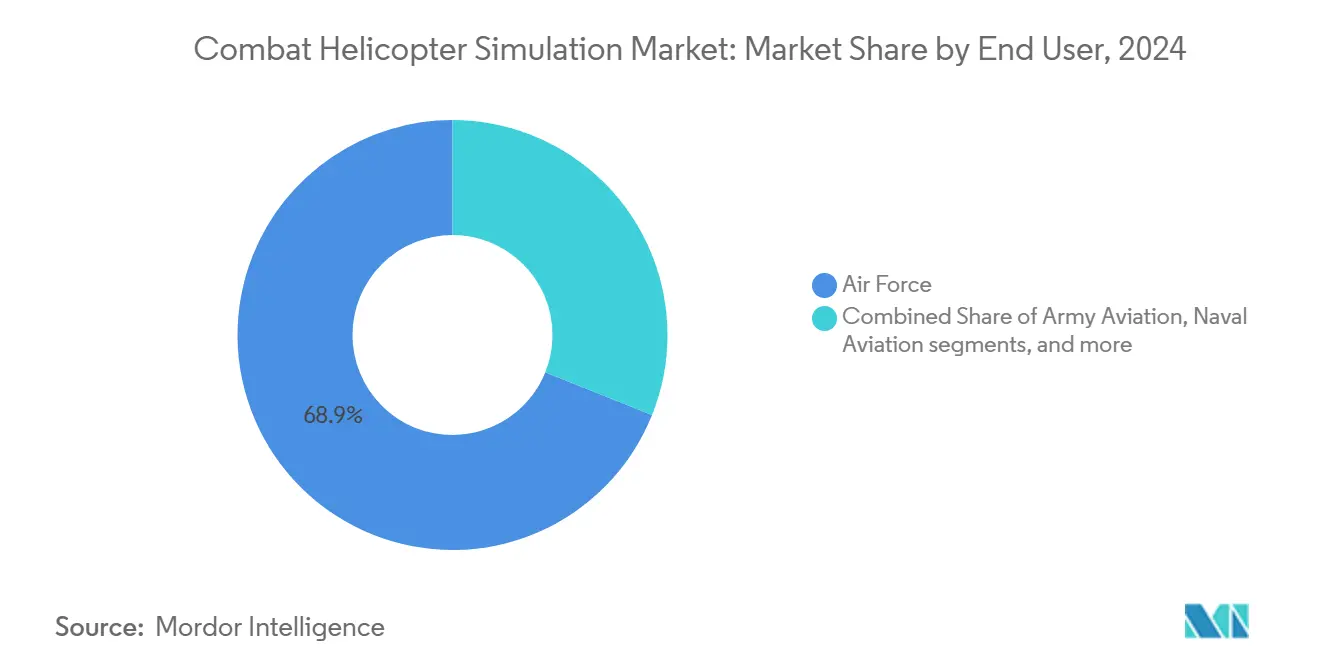

- Por usuário final, as aplicações da força aérea comandaram 68,93% da participação do mercado de simulação de helicóptero de combate em 2024; a aviação naval avança a um CAGR de 11,68% até 2030.

- Por solução de treinamento, os produtos detiveram 56,71% de participação do tamanho do mercado de simulação de helicóptero de combate em 2024, enquanto os serviços se expandem a um CAGR de 9,45% até 2030.

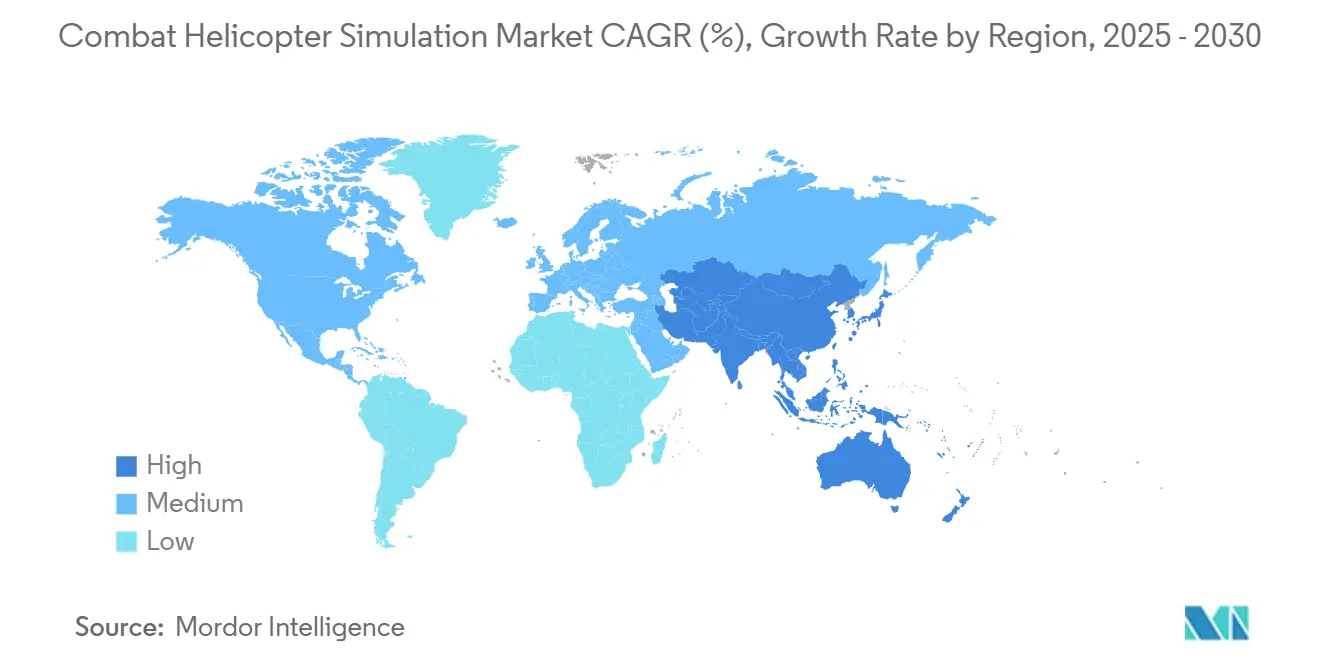

- Geograficamente, a América do Norte capturou 38,27% da receita em 2024, e a Ásia-Pacífico tem previsão de registrar um CAGR de 8,48% entre 2025 e 2030.

Tendências e Perspectivas Globais do Mercado de Simulação de Helicóptero de Combate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com defesa na prontidão de pilotos de asa rotativa | +1.80% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de treinamento econômico reduzindo horas de voo real e riscos | +1.50% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Adoção rápida de treinadores imersivos de RV/RA e realidade mista | +1.40% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda impulsionada pela modernização da frota por pacotes de dados de simulação atualizados | +1.20% | Global | Longo prazo (≥ 4 anos) |

| Geração de cenários adaptativos baseada em IA para ensaio de missão personalizado | +1.10% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Simuladores em contêineres implantados avançadamente reduzindo custos de infraestrutura | +0.90% | Global (forças expedicionárias) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Defesa na Prontidão de Pilotos de Asa Rotativa

Os orçamentos militares continuam a crescer à medida que os governos respondem à evolução das ameaças à segurança e às deficiências de pessoal. O Exército dos EUA prorrogou seu contrato de Suporte ao Treinamento Avançado de Voo de Helicóptero até 2030 para treinar cerca de 900 aviadores estudantes por ano nas variantes CH-47F, UH-60M e AH-64E.[1]CAE, "Prorrogação do Suporte ao Treinamento Avançado de Voo de Helicóptero," asdnews.com Aquisições comparáveis são visíveis na Índia e nas Filipinas, onde simuladores Seahawk e Black Hawk foram encomendados para acelerar os programas de formação de pilotos indígenas. O plano de defesa do Japão para o exercício fiscal de 2025 reserva fundos adicionais para o treinamento de conversão do AH-64E, sinalizando que os gastos da Ásia-Pacífico estão se expandindo além da aquisição inicial em direção a operações sustentadas de simuladores. Contratos de serviço de longa duração garantem gastos previsíveis em quadros de instrutores, suporte de software e peças de reposição, proporcionando aos fornecedores uma clara trajetória de crescimento. À medida que as dotações plurianuais se tornam a norma, os fornecedores obtêm melhor visibilidade sobre os ciclos de atualização e podem alinhar os roteiros de P&D com os perfis de financiamento dos clientes.

Necessidade de Treinamento Econômico Reduzindo Horas de Voo Real e Riscos

Os custos por hora de voo para helicópteros de ataque e utilitários rotineiramente excedem USD 10.000, tornando os simuladores uma alternativa atraente para procedimentos de emergência, operações com óculos de visão noturna e ensaio de missões complexas. O treinador em contêiner CH-53K da Lockheed Martin oferece capacidade de cueing de movimento, visual e de rede dentro de um contêiner de transporte que pode ser transportado por via aérea para bases avançadas, economizando gastos com infraestrutura e preservando aeronaves operacionais para missões. As iniciativas "Pilot Training Next" da Força Aérea dos EUA validam ainda mais dispositivos de mesa e de RV que utilizam hardware comercial, mas ainda atendem aos resultados curriculares.[2]Lockheed Martin, "Dispositivo de Treinamento CH-53K em Contêiner," lockheedmartin.com A modelagem de custos por analistas de programas mostra que os dispositivos em contêineres podem reduzir o investimento em instalações em 30-40% e diminuir o consumo de combustível por saída ao transferir até 60% dos eventos do programa para ambientes sintéticos. A redução da exposição a acidentes também mantém os prêmios de seguro e as reservas de manutenção sob controle, uma métrica cada vez mais importante para os escritórios de supervisão orçamentária. Apesar das restrições de capital, essas economias tangíveis fortalecem o argumento econômico para a expansão das frotas de simuladores.

Adoção Rápida de Treinadores Imersivos de RV/RA e Realidade Mista

Os sistemas de realidade virtual agora atendem aos padrões de crédito regulatório. O VxR da Leonardo tornou-se o primeiro treinador de helicóptero baseado em RV a obter a qualificação FAA FTD Nível 7, abrindo caminho para habilitação de tipo creditável e treinamento recorrente em dispositivos imersivos. A Loft Dynamics obteve uma aprovação correspondente da FAA para seu treinador H125, demonstrando que displays compactos montados na cabeça e cabines acionadas eletricamente podem replicar sinais de manobra sem plataformas de movimento completo. A plataforma VERIS da TRU Simulation reduz o espaço físico em 80% e o custo de treinamento em mais de 50%, proporcionando aos responsáveis por aquisições um retorno imediato sobre o investimento. A Unidade de Inovação em Defesa entregou mais de 200 estações de realidade mista ao Comando de Educação e Treinamento Aéreo, sublinhando a confiança institucional nas soluções com display montado na cabeça. À medida que a EASA e outros reguladores se alinham com os precedentes da FAA, o mercado endereçável para dispositivos de RV creditáveis se ampliará em toda a OTAN e nas nações parceiras.

Demanda Impulsionada pela Modernização da Frota por Pacotes de Dados de Simulação Atualizados

As atualizações de aeronaves de asa rotativa, como o motor T901 instalado nas frotas UH-60M, alteram os envelopes de desempenho e exigem o reajuste correspondente dos simuladores. Da mesma forma, kits de autonomia como o MATRIX introduzem novos regimes de voo que os pilotos devem dominar em ambientes sintéticos antes de operar em aeronaves reais. A CAE agora oferece serviços de pacotes de dados por assinatura que fornecem atualizações trimestrais para modelos de voo, lógica de aviônica e bibliotecas de ameaças, garantindo alinhamento contínuo com as linhas de base de software da frota. Os clientes que adotam atualizações incrementais de bloco — por exemplo, o roteiro AH-64E Versão 6 — preferem simuladores com capacidade de reconfiguração rápida para evitar lacunas de treinamento durante os períodos de retrofit de aeronaves. Esses ciclos de modernização geram receita recorrente para atualizações de banco de dados, requalificação cruzada de instrutores e modificações de hardware, muitas vezes superando o valor da venda original do dispositivo ao longo de uma vida útil de 20 anos. Como muitas plataformas de asa rotativa permanecerão em serviço além de 2040, a demanda contínua por atualizações garante um mercado de pós-venda estável para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida de dispositivos Nível D | -1.20% | Global (forças militares menores) | Curto prazo (≤ 2 anos) |

| Escassez de instrutores e mantenedores qualificados de simuladores | -0.80% | Ásia-Pacífico, Global | Médio prazo (2-4 anos) |

| Enjoo de movimento/ciber limitando longas sessões de RV | -0.60% | Global | Curto prazo (≤ 2 anos) |

| Exposição à cibersegurança de simuladores em rede/nuvem | -0.50% | Global (redes classificadas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida de Dispositivos Nível D

Um único simulador de helicóptero de combate Nível D pode exigir desembolsos de capital próximos a USD 40 milhões e gerar custos operacionais superiores a USD 1.000 por hora, limitando a adoção entre forças menores. A manutenção do sistema de movimento, as interfaces de aviônica proprietárias e a sustentação de software impulsionam o custo total de propriedade mesmo após a aquisição inicial. Essa economia leva os compradores a optar por dispositivos de base fixa ou de RV para o treinamento em estágio inicial, reservando a exposição ao Nível D para pontos críticos do envelope e ensaio de missão.

Escassez de Instrutores e Mantenedores Qualificados de Simuladores

Aviadores militares experientes com credenciais instrucionais continuam em falta, particularmente nos emergentes centros da Ásia-Pacífico, onde novos centros de treinamento estão entrando em operação mais rapidamente do que os programas de formação de mão de obra conseguem responder. Os mantenedores técnicos também exigem certificações específicas de plataforma para realizar a manutenção de bases de movimento hidráulico, geradores de imagem e pilhas de rede. As forças armadas dependem de pessoal fornecido pelo OEM quando o quadro orgânico não está disponível, aumentando as despesas operacionais e estendendo os prazos de implantação.[3]Escritório de Responsabilidade Governamental, "Gestão de Contratos de Treinamento em Simuladores de Aeronaves," gao.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Simulação: Crescimento da RV se Acelera, Simuladores de Voo Completo Mantêm a Primazia

O SVC detém 60,36% da participação do mercado de simulação de helicóptero de combate em 2024 devido à fidelidade incomparável, sinais de movimento integrados e uso obrigatório para emprego de armas e manobras de emergência. Eles permanecem indispensáveis para aeronaves como AH-64E e CH-53K, que exigem movimento de seis eixos e cueing de visão externa. Os treinadores de RV/realidade mista registram o CAGR mais rápido de 12,45%, pois as soluções com display montado na cabeça obtêm crédito regulatório e reduzem drasticamente a área física das instalações. A Força Aérea dos EUA implantou 225 sistemas de realidade mista em quatro bases para ampliar o rendimento do treinamento sem construir novos edifícios.[4]DVIDS, "Entrega de Dispositivo de Treinamento Imersivo da DIU," dvidshub.net A pressão macroeconômica para otimizar orçamentos direciona os eventos de nível inicial e de atualização para dispositivos de headset, mas as plataformas de movimento ainda dominam o ensaio de missões complexas, garantindo demanda equilibrada entre ambas as categorias.

A arquitetura de realidade mista de segunda geração combina visuais de domo com emulação de sensores baseada em headset, permitindo cenários de artilharia, carga suspensa e ambiente visual degradado dentro de um único dispositivo. Os motores de jogos comerciais reduzem os ciclos de desenvolvimento de cenários, enquanto as unidades em contêineres suportam operações distribuídas. À medida que os órgãos de certificação ampliam a orientação da Parte 60 e da EASA CS-FSTD-H para abranger dispositivos imersivos, frotas híbridas que combinam simuladores de movimento para tarefas avançadas com conjuntos de RV para treinamento inicial se tornarão padrão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Dominância dos Serviços Encontra Ascensão do Software

Os serviços geraram 42,48% da receita em 2024, sublinhando a importância dos quadros de instrutores turnkey, manutenção do ciclo de vida e gestão de programas. A extensão do contrato da CAE com o Exército dos EUA até 2030 abrange pilotos instrutores, avaliadores de manutenção e atualizações curriculares, garantindo fluxos de caixa plurianuais. O software se expande a um CAGR de 10,8% com base em motores de avaliação habilitados por IA, gestão de aprendizado baseada em nuvem e utilitários de cibersegurança. O FlightSmart da FlightSafety captura mais de 4.000 pontos de telemetria por segundo para automatizar o debriefing e personalizar a remediação. A demanda por hardware se estabiliza à medida que headsets de RV e bases de movimento compactas reduzem o conteúdo metálico por dispositivo, mas os ciclos periódicos de atualização para geradores de imagem e atuadores de movimento protegem as vendas de base.

Os pacotes de serviço de ciclo de vida agora incluem atualizações de blocos de aviônica, atualização de biblioteca de ameaças e monitoramento remoto de saúde que prevê o tempo médio entre falhas, melhorando a disponibilidade do dispositivo e aprofundando o bloqueio do fornecedor.

Por Usuário Final: Forças Aéreas Dominam, Aviação Naval Supera o Crescimento

As organizações da Força Aérea representaram 68,93% da receita de 2024, impulsionadas por frotas de bimotor multimissão e alto rendimento de formandos. Programas como a expansão anual do Exército dos EUA para graduar 900 aviadores exigem aquisição simultânea de simuladores, sistemas de sala de aula e serviços de instrutores. As atualizações contínuas dos blocos de aviônica do AH-64E, UH-60M e CH-47F manterão a demanda pelo tamanho do mercado de simulação de helicóptero de combate elevada para os destacamentos de treinamento da Força Aérea ao longo da década. Os tomadores de decisão também favorecem Simuladores de Missão Completa em rede que podem se conectar com ativos de asa fixa para exercícios conjuntos de todos os domínios, um fator que sustenta o investimento de capital apesar do crescente uso de RV. A aviação naval cresce a um CAGR de 11,68%, impulsionada pela modernização do H-60R embarcado e pela ênfase na guerra antissubmarina no Indo-Pacífico. O programa SH-60R integra sonar de mergulho, táticas de enlace de dados e procedimentos de pouso em convés que apenas simuladores de alta fidelidade podem replicar. Os Comandos de Frota também exigem sinais de movimento especializados para praticar pousos em ambiente visual degradado em conveses em movimento, um nicho que apenas um punhado de fornecedores pode suportar. Os centros operados por OEM e a Aviação do Exército mantêm uma participação significativa para o treinamento de pilotos de teste de manutenção e voos de demonstração para clientes, reforçando um mix diversificado de usuários finais que sustenta receita estável de pós-venda para atualização de pacotes de dados e programas de atualização de instrutores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Solução de Treinamento: Vendas de Capital Lideram, "Treinamento como Serviço" Ganha Impulso

Os produtos contribuíram com 56,71% da receita de 2024, pois os clientes adquiriram novos dispositivos para substituir hardware obsoleto e equipar variantes emergentes de helicópteros. Os serviços crescem a um CAGR de 9,45% até 2030, refletindo uma mudança em direção a modelos baseados em disponibilidade, nos quais os fornecedores garantem o rendimento sob métricas de desempenho. Os contratos de suporte de longo prazo agrupam quadros de instrutores, atualizações de software e manutenção proativa, criando fluxos de caixa previsíveis enquanto aliviam os operadores dos encargos de pessoal. Os treinadores em contêineres impulsionam ainda mais a adoção de serviços porque as equipes do OEM viajam com os dispositivos, permitindo que os usuários paguem uma taxa diária em vez de adiantar despesas de capital. O mesmo modelo se estende a ferramentas de debriefing de IA hospedadas na nuvem que cobram por aluno, estreitando o vínculo entre pagamento e resultados de treinamento. As cláusulas de logística baseada em desempenho recompensam os fornecedores por superar os limites de tempo de atividade do simulador, levando-os a investir em sensores de monitoramento remoto de saúde e análises preditivas. À medida que as forças militares adotam mandatos de cibersegurança de confiança zero, os prestadores de serviços também assumem a responsabilidade pela acreditação e gestão de patches, aprofundando a dependência dos clientes em relação à expertise terceirizada.

Análise Geográfica

A América do Norte reteve uma participação de receita de 38,27% em 2024, beneficiando-se de linhas de aquisição sustentadas e infraestrutura madura de simuladores em Fort Novosel, Hurlburt Field e Estações Aéreas do Corpo de Fuzileiros Navais. A rede de treinadores em contêiner CH-53K exemplifica dispositivos de alta fidelidade implantados avançadamente que se alinham com a doutrina expedicionária.

A Europa mantém uma base instalada considerável apoiada por OEMs domésticos como Leonardo e Airbus Helicopters. A Força Aérea Real dos Países Baixos comissionou simuladores AH-64E no início de 2024, e a Alemanha atualizou os dispositivos Sea King MK41 para estender a vida útil. Os programas de interoperabilidade da OTAN agrupam bancos de dados de missão e incentivam padrões comuns de certificação, reduzindo o custo por unidade para novas aquisições.

A Ásia-Pacífico registra o CAGR mais rápido de 8,48%, pois Índia, Japão, Coreia do Sul, Filipinas e Austrália modernizam suas frotas de aeronaves de asa rotativa. A CAE entregará simuladores Seahawk à Marinha Indiana, marcando uma localização regional mais profunda. A substituição do MRH-90 da Austrália e a indução do UH-X do Japão sinalizam futuros pedidos de simuladores à medida que os programas de treinamento indígenas se expandem. Os compradores regionais frequentemente negociam pacotes de compensação para montagem local e desenvolvimento de instrutores, aprofundando a presença dos OEMs.

O Oriente Médio e a África mostram demanda estável vinculada aos ciclos de atualização do UH-60M e AH-64E, enquanto a América Latina atrai aquisições esporádicas alinhadas com o Financiamento Militar Estrangeiro dos EUA e iniciativas de combate ao narcotráfico. Apesar do menor volume, ambas as regiões buscam dispositivos robustos e de baixa manutenção que suportem condições austeras.

Cenário Competitivo

O mercado de simulação de helicóptero de combate exibe alta concentração. CAE Inc., Lockheed Martin Corporation, Thales Group e RTX Corporation entregam coletivamente mais de uma parcela significativa dos sistemas globais de movimento e base fixa. O contrato pluridecadal da CAE com o Exército sublinha o poder dos relacionamentos de serviço de longo prazo. A Lockheed Martin se diferencia por meio de treinadores de alta fidelidade em contêineres que se alinham com o design de força expedicionária. A plataforma de realidade mista VERIS da TRU Simulation reduz o espaço físico em 80% e o custo de treinamento em mais de 50%, atraindo clientes com restrições orçamentárias.

Os disruptores emergentes no front de RV incluem Loft Dynamics e Leonardo, cada um obtendo créditos da FAA que validam dispositivos baseados em headset. A FlightSafety faz parceria com a IBM para incorporar análises de IA, convertendo insights de big data em aprendizado adaptativo. Sua estratégia competitiva centra-se na geração rápida de cenários, rede segura e pacotes de serviço de ciclo de vida que capturam receita contínua.

Líderes do Setor de Simulação de Helicóptero de Combate

CAE Inc.

Thales Group

Lockheed Martin Corporation

Indra Sistemas, S.A.

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CAE garantiu uma extensão de USD 180 milhões para fornecer Suporte ao Treinamento Avançado de Voo de Helicóptero para o Exército dos EUA até 2030.

- Janeiro de 2025: O treinador de RV VxR da Leonardo obteve a qualificação FAA FTD Nível 7, tornando-se o primeiro dispositivo imersivo de helicóptero a atingir esse padrão.

- Setembro de 2024: A CAE Inc. ganhou um contrato para fornecer simuladores Seahawk à Marinha Indiana.

- Julho de 2024: O treinador de RV H125 da Loft Dynamics tornou-se o primeiro dispositivo imersivo de helicóptero qualificado pela FAA nos EUA.

Escopo do Relatório Global do Mercado de Simulação de Helicóptero de Combate

| Simulador de Voo Completo (SVC) |

| Dispositivo de Treinamento de Voo (DTV) |

| Treinador de RV/Realidade Mista |

| Hardware |

| Software |

| Serviços |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval |

| OEMs e Integradores de Defesa |

| Produtos |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Simulação | Simulador de Voo Completo (SVC) | ||

| Dispositivo de Treinamento de Voo (DTV) | |||

| Treinador de RV/Realidade Mista | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval | |||

| OEMs e Integradores de Defesa | |||

| Por Solução de Treinamento | Produtos | ||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de simulação de helicóptero de combate em 2025 e onde estará em 2030?

Está avaliado em USD 1,27 bilhão em 2025 e tem previsão de atingir USD 1,89 bilhão até 2030, refletindo um CAGR de 8,34%.

Qual categoria de simulador detém a maior participação de receita atualmente?

Os Simuladores de Voo Completo (SVC) comandam 60,36% das receitas de 2024.

Qual região geográfica está se expandindo mais rapidamente até 2030?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 8,48%, superando todas as outras regiões.

Por que as forças de defesa estão acelerando o uso de treinadores de RV?

Os sistemas de RV com display montado na cabeça reduzem o custo de treinamento, diminuem as necessidades de instalações e agora possuem crédito da FAA/EASA para horas registráveis.

Qual segmento de usuário final está apresentando o crescimento mais rápido?

A Aviação Naval está prevista para crescer a um CAGR de 11,68% até 2030 com base na crescente demanda por helicópteros embarcados.

Qual tecnologia-chave está melhorando a instrução personalizada de pilotos?

Os motores de cenários adaptativos baseados em IA analisam milhares de pontos de dados em tempo real para adaptar as missões às lacunas de habilidade de cada aviador.

Página atualizada pela última vez em: