Tamanho e Participação do Mercado de Drones de Passageiros

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.64% CAGR |

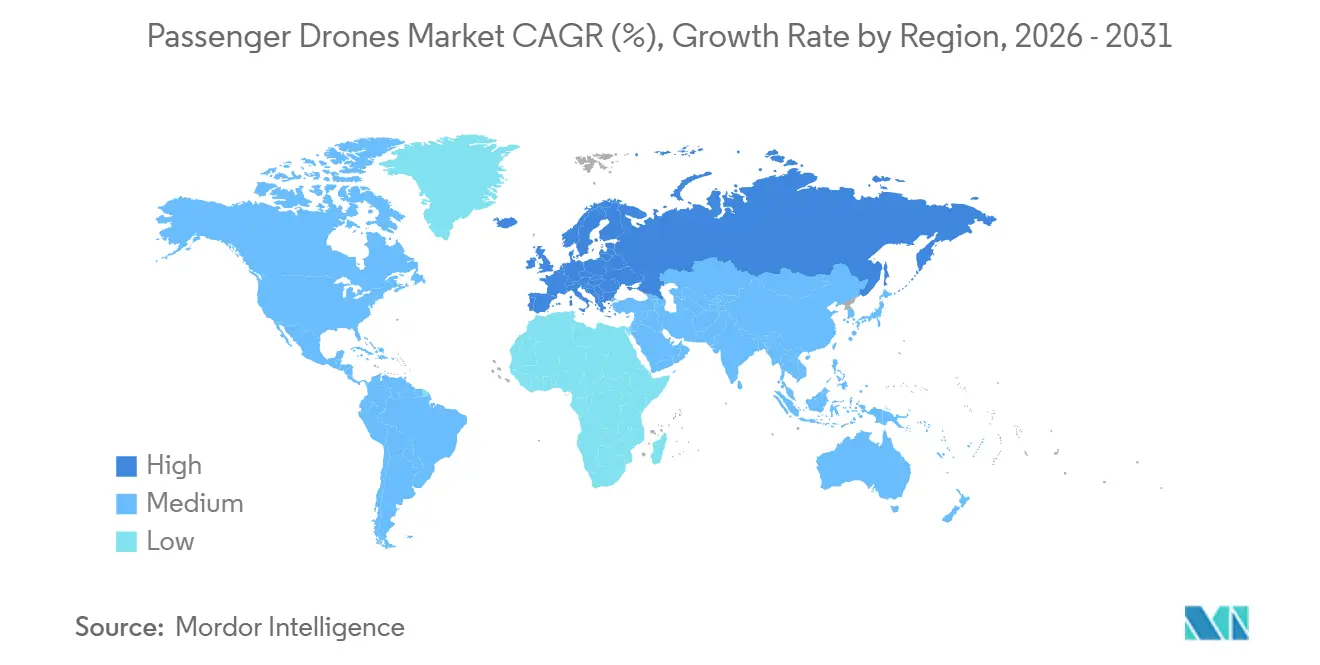

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones de Passageiros por Mordor Intelligence

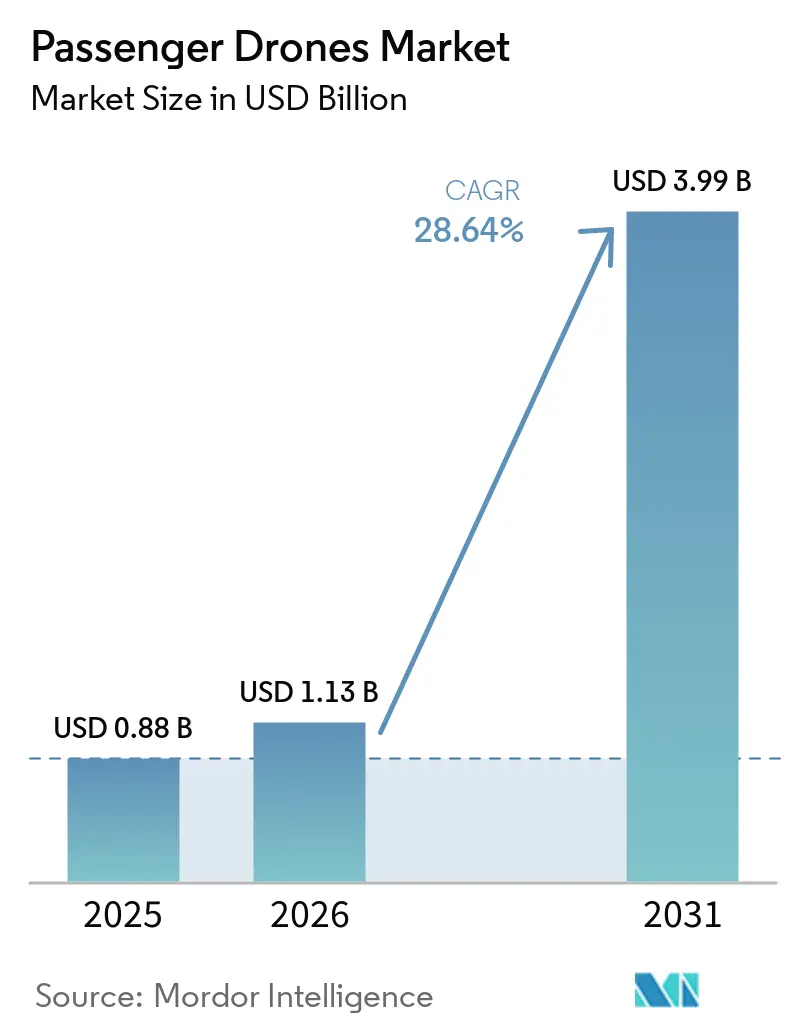

O tamanho do mercado de drones de passageiros está projetado para expandir de USD 0,88 bilhão em 2025 e USD 1,13 bilhão em 2026 para USD 3,99 bilhões até 2031, registrando um CAGR de 28,64% durante o período de previsão. A atividade comercial entrou em uma nova fase em 2026, com serviços de drones de passageiros com venda de passagens já operando em mais de 1 cidade simultaneamente, marcando uma ruptura clara com a fase anterior de voos de teste e programas de demonstração. O mercado está sendo impulsionado pela comercialização mais rápida de aeronaves totalmente elétricas para rotas urbanas curtas, por vias de certificação mais claras por parte das principais autoridades de aviação e por projetos de vertipórtios que estão transformando corredores planejados em ativos de transporte físico. A concorrência ainda é ampla, mas o campo está se estreitando, pois apenas um grupo menor de fabricantes consegue arcar com os custos, o trabalho de certificação e a coordenação de infraestrutura necessários para a escala comercial. A massa das baterias e os cronogramas de certificação desiguais entre a FAA, a EASA, a CAAC e a JCAB ainda limitam o alcance das rotas, a flexibilidade de carga útil e a implantação transfronteiriça. Mesmo com essas restrições, o mercado de drones de passageiros superou a fase de validação de conceitos e entrou em um período definido por serviços em operação, corridas de certificação e expansão de infraestrutura.

Principais Conclusões do Relatório

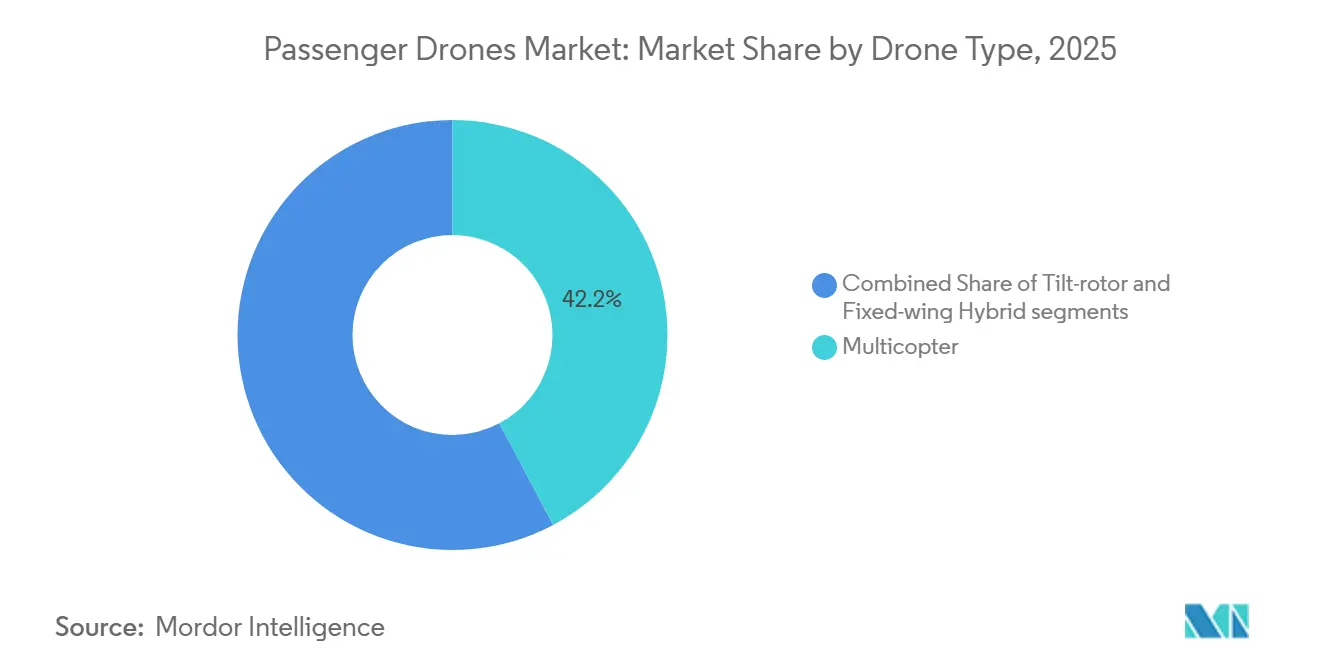

- Por tipo de drone, os multirrotores detinham 42,24% de participação em 2025, enquanto os tilt-rotors estão projetados para expandir a um CAGR de 30,12% até 2031.

- Por capacidade de assentos, as plataformas com mais de 4 assentos representaram 49,23% do tamanho do mercado de drones de passageiros em 2025, enquanto o segmento de 2 a 4 assentos está previsto para crescer a um CAGR de 31,16% até 2031.

- Por modo de operação, as aeronaves pilotadas detinham 66,47% de participação do mercado em 2025 e também estão previstas para registrar o maior CAGR de 29,71% até 2031.

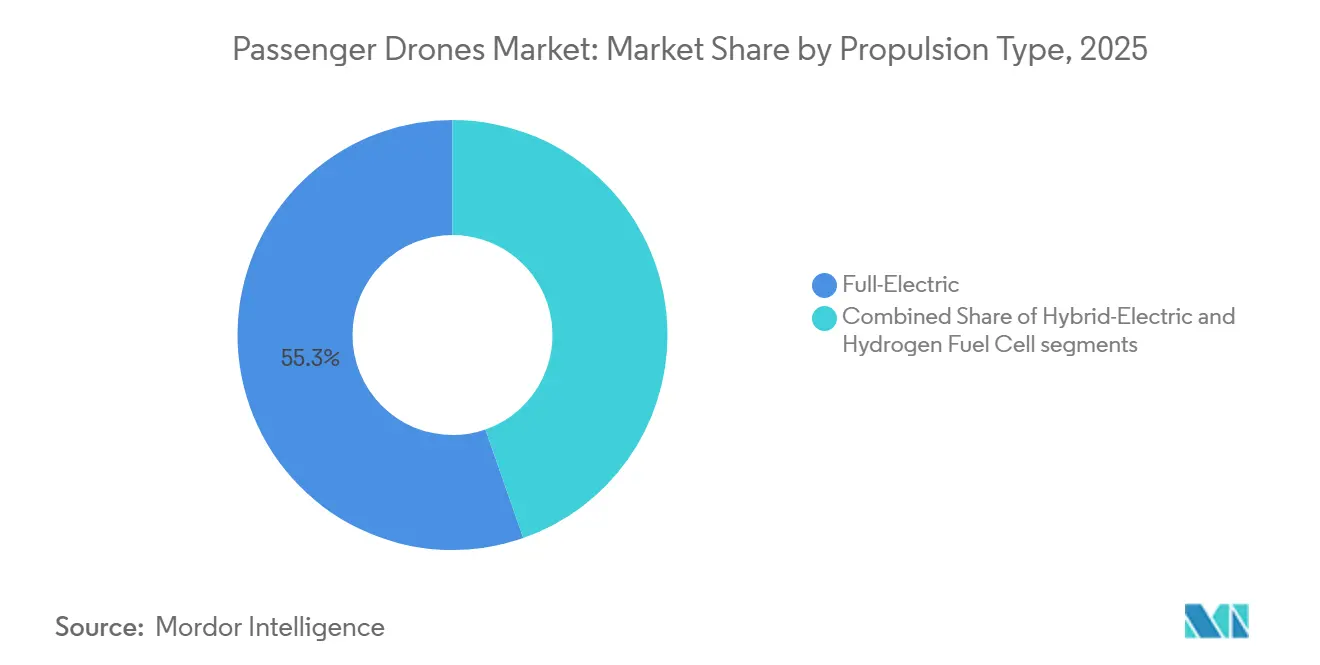

- Por tipo de propulsão, as plataformas totalmente elétricas lideraram com 55,34% de participação em 2025, enquanto a propulsão por célula de combustível de hidrogênio está prevista para avançar a um CAGR de 31,47% até 2031.

- Por aplicação, os táxis aéreos urbanos representaram 53,33% do mercado de drones de passageiros em 2025 e estão projetados para expandir a um CAGR de 30,06% até 2031.

- Por geografia, a América do Norte detinha 38,77% de participação em 2025, enquanto a Europa está prevista para crescer ao CAGR mais rápido de 29,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drones de Passageiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços na densidade energética de baterias e reduções de custos | +5.7% | Global, com ganhos iniciais na China, nos EUA e na Alemanha | Curto prazo (≤ 2 anos) |

| Congestionamento do tráfego urbano catalisando a demanda por Mobilidade Aérea Urbana | +4.1% | Global, concentrado na América do Norte, Europa e megacidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sandboxes regulatórios de apoio e programas-piloto | +3.4% | América do Norte e UE como principais, com extensão para os Emirados Árabes Unidos, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços no controle de voo autônomo derivados da defesa | +2.9% | América do Norte e Europa, com transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ecossistemas de vertipórtios apoiados pelo setor imobiliário | +2.8% | Emirados Árabes Unidos, EUA, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Demanda por mobilidade executiva de zero emissão impulsionada por critérios ambientais, sociais e de governança corporativa | +2.2% | Centros corporativos globais, América do Norte, Europa, Estados do Golfo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento do Tráfego Urbano Catalisando a Demanda por Mobilidade Aérea Urbana

O congestionamento urbano está criando um caso econômico mais forte para a mobilidade aérea de curto alcance em grandes cidades, ajudando o mercado de drones de passageiros a se aproximar do uso comercial regular. O planejamento de rotas não é mais moldado exclusivamente pelos desenvolvedores de aeronaves, pois autoridades aeroportuárias, agências de transporte e incorporadoras imobiliárias agora influenciam onde serão localizados os pontos de embarque, pouso e recarga de passageiros. O sinal mais forte de curto prazo é que a infraestrutura está sendo construída antes que as frotas atinjam ampla escala, o que reduz a lacuna entre a certificação e o lançamento do serviço no mercado de drones de passageiros. A Autoridade de Estradas e Transportes de Dubai e a Skyports Infrastructure anunciaram a conclusão técnica do primeiro vertipórtio comercial do mundo no Aeroporto Internacional de Dubai em abril de 2026, vinculado a uma rede de 4 nós que inclui Dubai Marina, Dubai Mall e Palm Jumeirah.[1]Skyports Infrastructure, "Pronto para Táxi Aéreo, o Primeiro Vertipórtio Comercial do Mundo no Aeroporto Internacional de Dubai Atinge a Conclusão Técnica," Comunicado de Imprensa da Skyports Infrastructure, skyports.net As cidades que se antecipam nessas redes estão construindo vantagens operacionais que serão difíceis de igualar para mercados mais lentos, uma vez que os direitos de tráfego, o acesso a imóveis e os ecossistemas de parceiros já estiverem estabelecidos.

Avanços na Densidade Energética de Baterias e Reduções de Custos

A melhoria das baterias continua sendo a alavanca técnica mais importante para o mercado de drones de passageiros, pois a economia das rotas, a carga útil, o tempo de reabastecimento e a configuração das aeronaves dependem dela. Uma maior densidade energética também torna as plataformas totalmente elétricas mais práticas para o serviço urbano, pois estende o alcance útil sem exigir uma mudança para longe dos sistemas de propulsão de zero emissão. A EHang declarou ter concluído o primeiro teste de voo de bateria de estado sólido em eVTOL do mundo em novembro de 2024, utilizando uma aeronave EH216-S com densidade energética de 480 Wh/kg. Esse resultado é relevante porque sistemas de bateria de maior densidade podem ampliar a janela comercial para rotas urbanas curtas e também podem fortalecer a posição dos fabricantes já próximos da certificação. O mercado de drones de passageiros provavelmente sentirá esse impulsionador primeiro nas geografias onde as cadeias de suprimento de baterias, a fabricação de aeronaves e a atividade de certificação já estão avançando em paralelo.

Sandboxes Regulatórios de Apoio e Programas-Piloto

O mercado de drones de passageiros está se beneficiando de uma mudança na postura regulatória, pois as autoridades estão passando de orientações de alto nível para estruturas operacionais que apoiam a implantação antecipada de serviços. A EASA emitiu a Decisão ED 2025/010/R e orientações relacionadas em 2025, fornecendo ao mercado europeu um conjunto de regras mais abrangente para aeronaves tripuladas com capacidade VTOL.[2]Agência Europeia para a Segurança da Aviação, "Decisão ED 2025/010/R, Introdução de um Quadro Regulatório para a Operação de Drones, Permitindo a Mobilidade Aérea Inovadora com Aeronaves Tripuladas com Capacidade VTOL," Biblioteca de Documentos da EASA, easa.europa.eu Em março de 2026, a Joby anunciou ter sido selecionada para iniciar operações no âmbito do Programa-Piloto de Integração de eVTOL da Casa Branca, que apoia atividades de pré-certificação em vários estados, permitindo que os operadores acumulem experiência operacional, coletem dados de segurança e se preparem para a demanda em paralelo com as etapas finais de certificação. O mercado ganha impulso à medida que os programas regulatórios encurtam o tempo entre a prontidão da aeronave e a primeira receita comercial.

Ecossistemas de Vertipórtios Apoiados pelo Setor Imobiliário

O desenvolvimento de vertipórtios tornou-se uma das variáveis não relacionadas a aeronaves mais importantes no mercado de drones de passageiros, pois o serviço não pode escalar sem acesso confiável a locais de decolagem, pouso, recarga e processamento de passageiros. A base de financiamento desses ativos está se expandindo além da aviação, pois aeroportos, agências de transporte urbano e incorporadoras imobiliárias estão tratando os vertipórtios como parte de planos mais amplos de mobilidade e uso do solo. A Corporação de Aeroportos da Coreia e o Instituto de Pesquisa Aeroespacial da Coreia iniciaram as obras em março de 2026 do primeiro vertipórtio de Mobilidade Aérea Urbana da região metropolitana de Seul no KINTEX em Goyang, no âmbito do programa de Demonstração da Fase 2 do K-UAM.[3]Corporação de Aeroportos da Coreia via Seoul Economic Daily, "Primeiro Vertipórtio de Mobilidade Aérea Urbana da Região Metropolitana de Seul Tem Obras Iniciadas Este Mês," Seoul Economic Daily, en.sedaily.com A Skyports também confirmou em abril de 2026 que o vertipórtio comercial do Aeroporto Internacional de Dubai havia atingido a conclusão técnica, indicando que a infraestrutura está avançando em mais de 1 geografia de adoção antecipada simultaneamente. À medida que esses projetos avançam, o mercado de drones de passageiros torna-se mais fácil de avaliar para operadores e investidores, pois os planos de rotas estão vinculados a ativos visíveis em vez de conceitos futuros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incertezas de certificação e padrões de segurança | -3.6% | Global, mais agudo na América do Norte e na Europa, onde os padrões das autoridades de aviação civil são mais rigorosos | Longo prazo (≥ 4 anos) |

| Compensações entre carga útil e alcance impulsionadas pela massa das baterias | -2.0% | Global, mais restritivo para os segmentos de Ônibus Interurbano e Mais de 4 Assentos | Médio prazo (2-4 anos) |

| Degradação do desempenho das baterias em clima frio | -1.3% | América do Norte, Rússia, Norte da Europa | Médio prazo (2-4 anos) |

| Risco reputacional impulsionado por redes sociais em incidentes | -1.1% | Global, amplificado nos mercados norte-americanos e europeus de alta conectividade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incertezas de Certificação e Padrões de Segurança

A certificação continua sendo o freio estrutural mais pesado sobre o mercado de drones de passageiros, pois os desenvolvedores de aeronaves ainda enfrentam diferentes vias técnicas nas principais jurisdições. Um fabricante que avança em 1 sistema regulatório não pode presumir uma transferência tranquila ou rápida para outro, o que eleva os custos e atrasa a entrada no mercado. A estrutura operacional da EASA de 2025 foi um passo importante para a Europa, mas a coexistência de abordagens separadas da FAA, EASA, CAAC e JCAB ainda mantém os encargos de conformidade elevados para programas globais. O resultado é que os fabricantes frequentemente percorrem filas de aprovação sequenciais em vez de lançar em vários mercados principais simultaneamente. Isso desacelera a implantação de frotas, pressiona as necessidades de capital e mantém o mercado de drones de passageiros dependente de um grupo menor de empresas capazes de suportar longos ciclos de certificação.

Degradação do Desempenho das Baterias em Clima Frio

O clima frio reduz o desempenho das baterias, limitando a confiabilidade das rotas durante todo o ano em partes da América do Norte e do Norte da Europa, criando um problema para o mercado de drones de passageiros, pois o desempenho das aeronaves depende fortemente da saída das baterias, do gerenciamento térmico e do comportamento de recarga. As operações em climas frios também exigem infraestrutura adicional nos vertipórtios para o condicionamento das baterias, o que aumenta os custos e a complexidade operacional. Isso significa que as redes comerciais iniciais têm maior probabilidade de se concentrar em climas quentes ou moderados, mesmo quando o congestionamento é severo em cidades mais frias. O efeito prático é que o mercado de drones de passageiros pode se expandir primeiro em áreas com condições de bateria mais favoráveis, nem sempre nas áreas com a demanda urbana mais forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Drone: Multirrotores Lideram, mas Tilt-Rotors Estão Acelerando

Os multirrotores detinham 42,24% da participação do mercado de drones de passageiros em 2025, e essa liderança refletiu um layout mecânico mais simples, ciclos de validação mais curtos e menor complexidade de treinamento para as operações comerciais iniciais. Sua configuração está mais alinhada com rotas urbanas curtas, onde o comportamento estável de decolagem e pouso importa mais do que a eficiência de cruzeiro em longas distâncias. Isso conferiu aos multirrotores uma vantagem prática de certificação no curto prazo, pois os reguladores estão examinando de perto os pontos de falha de sustentação motorizada e a segurança operacional. O EH216-S da EHang apoia esse padrão, pois é um projeto de multirrotor e tornou-se a primeira plataforma eVTOL a obter certificação de tipo comercial e certificação de produção da CAAC.

Os tilt-rotors são o tipo de drone de crescimento mais rápido no mercado de drones de passageiros, com um CAGR projetado de 30,12% no período de 2026 a 2031. Sua vantagem reside em melhor eficiência de cruzeiro em velocidades mais altas, tornando-os mais adequados para rotas de corredor que se estendem além de curtos percursos urbanos. A Joby avançou para os testes de voo TIA em conformidade com a FAA em 2026, o que mantém as arquiteturas de tilt-rotor centrais na corrida de certificação ocidental. A Archer também está impulsionando a mesma configuração por meio da preparação para o lançamento comercial, o que mostra que grande parte do setor de drones de passageiros ainda vê os tilt-rotors como o design mais adequado para redes de rotas mais longas e densas. As aeronaves híbridas de asa fixa permanecem o subsegmento menor, pois seu caso de uso é mais restrito e se adapta melhor a missões interurbanas e de transporte especializado do que à implantação urbana inicial.

Por Capacidade de Assentos: Configurações de Grande Porte Dominam, Segmento Intermediário Cresce Mais Rápido

As aeronaves com mais de 4 assentos representaram 49,23% do mercado de drones de passageiros em 2025, indicando que operadores e fabricantes ainda estão mirando formatos onde a economia por assento melhora com maior ocupação. Este segmento se adapta melhor aos casos de uso de táxi aéreo urbano, ônibus interurbano, transporte VIP e suporte de emergência do que os conceitos menores de mobilidade pessoal. Layouts de cabine maiores também atraem usuários corporativos porque podem transportar delegações em vez de viajantes individuais. O VT35 da EHang, apresentado em outubro de 2025 com um alcance-alvo de 200 km e compatibilidade com a infraestrutura de vertipórtio existente do EH216-S, reforça o impulso em direção a programas de mobilidade de maior capacidade.

O segmento de 2 a 4 assentos é a parte de crescimento mais rápido do mercado de drones de passageiros, com um CAGR de 31,16% até 2031. Este formato ocupa um meio-termo prático porque pode atender a vertipórtios urbanos com restrições de espaço, ao mesmo tempo em que gera receita suficiente por voo para sustentar operações comerciais. O Midnight da Archer é construído em torno dessa lógica, com um layout de piloto mais quatro passageiros e um perfil de rota projetado para ligações densas entre aeroporto e cidade. As aeronaves pessoais menores permanecem o segmento comercial menos desenvolvido, embora novas vias regulatórias nos EUA possam tornar os formatos de sustentação motorizada leve para dois ocupantes mais fáceis de acessar ao longo do tempo. Em todas as classes de assentos, o setor de drones de passageiros está equilibrando a economia por voo com as restrições de infraestrutura, o comprimento das rotas e o cronograma de certificação, em vez de simplesmente buscar o número máximo de passageiros.

Por Modo de Operação: Operações Pilotadas Definem a Comercialização de Curto Prazo

As aeronaves pilotadas representaram 66,47% do mercado de drones de passageiros em 2025 e também apresentam o maior CAGR projetado de 29,71% até 2031. Essa combinação incomum reflete uma realidade regulatória básica, pois o serviço comercial de passageiros ainda depende de um piloto em comando na maioria das principais vias de aprovação. A participação da Joby no programa eIPP da Casa Branca em 2026 também mostra que as operações iniciais nos EUA estão sendo estruturadas em torno do serviço pilotado, em vez da implantação totalmente autônoma. Em termos práticos, o mercado de drones de passageiros está avançando primeiro pelo modelo operacional que reguladores, seguradoras e autoridades públicas estão mais dispostos a aceitar.

Os sistemas semiautônomos situam-se entre as normas operacionais atuais e o objetivo de autonomia de longo prazo, com supervisão remota e automação a bordo compartilhando as tarefas de voo. Essa arquitetura oferece um caminho de transição realista, permitindo que os fabricantes desenvolvam capacidade de automação sem exigir que os reguladores aceitem um salto completo para o serviço de passageiros sem piloto. A China é a exceção clara no mercado de drones de passageiros, pois a EHang já lançou operações de passageiros autônomas pagas em Guangzhou e Hefei sem um piloto a bordo. O serviço totalmente autônomo na América do Norte e na Europa provavelmente levará mais tempo, pois os reguladores ainda exigem mais dados de segurança e testes de equivalência antes da aprovação comercial ampla. A divisão por modo de operação mostra que o cronograma comercial é determinado mais pela prontidão de certificação do que pela ambição técnica dos desenvolvedores de aeronaves.

Por Tipo de Propulsão: Totalmente Elétrico Lidera, Célula de Combustível de Hidrogênio Acelera

A propulsão totalmente elétrica detinha 55,34% de participação em 2025, e essa liderança decorre de uma arquitetura de trem de força mais simples, melhor prontidão da cadeia de suprimentos e maior adequação aos perfis de rotas urbanas curtas. As aeronaves mais avançadas em certificação ou comercialização, incluindo o EH216-S da EHang, o S4 da Joby e o Midnight da Archer, estão todas vinculadas a sistemas totalmente elétricos. Isso significa que cada etapa regulatória alcançada por esses programas líderes também fortalece a posição de curto prazo da propulsão elétrica no mercado de drones de passageiros. As aeronaves totalmente elétricas também se alinham bem com a direção política de zero emissão e com a infraestrutura agora sendo planejada em torno da recarga urbana e do giro nos vertipórtios.

A propulsão por célula de combustível de hidrogênio é o segmento de propulsão de crescimento mais rápido, com um CAGR de 31,47% de 2026 a 2031. Seu apelo vem da promessa de maior alcance com zero emissões diretas, o que é especialmente relevante à medida que o mercado de drones de passageiros avança para missões de corredor e interurbanas. A ZeroAvia anunciou um polo de fabricação na Escócia em maio de 2025 para escalar sistemas de propulsão hidrogênio-elétrica, e a FAA já havia publicado condições especiais para seu motor elétrico de 600 kW.[4]ZeroAvia, "ZeroAvia Construirá Polo de Fabricação na Escócia," ZeroAvia, zeroavia.com Essa combinação sugere que o desenvolvimento do hidrogênio está passando da ambição em estágio laboratorial para a preparação industrial, mesmo que a implantação em rotas ainda dependa da expansão da infraestrutura. Os sistemas híbrido-elétricos permanecem uma importante opção de transição porque podem suportar missões mais longas antes que as redes de suporte ao hidrogênio se tornem amplamente disponíveis.

Por Aplicação: Táxi Aéreo Urbano Ancora o Mercado, Consolidando Sua Dominância

Os táxis aéreos urbanos representaram 53,33% do mercado em 2025 e também estão projetados para registrar o CAGR de aplicação mais rápido de 30,06% até 2031. Essa liderança decorre de uma forte adequação entre os limites atuais das baterias e os comprimentos de rota de 15 km a 50 km, onde o transporte aéreo pode economizar tempo significativo em relação às alternativas rodoviárias. Os corredores urbanos também oferecem um potencial de precificação mais claro, pois rotas de alta renda e com congestionamento intenso podem suportar tarifas premium com mais facilidade do que redes mais longas ou menos densas. A atividade da Joby em 2026 mostra como uma plataforma pode ser posicionada em vários mercados urbanos ao mesmo tempo, por meio de Dubai, dos estados do programa eIPP da Casa Branca e de operações vinculadas a Nova York com suporte de infraestrutura adquirida.

O ônibus interurbano permanece a aplicação com maior potencial de receita por viagem. Ainda assim, também enfrenta o caminho mais longo para a comercialização ampla, pois necessita de maior alcance e de uma rede mais completa em ambas as extremidades da rota. O turismo aéreo emergiu como um caminho inicial de receita útil em alguns mercados, pois o risco de rota é menor e a demanda do consumidor pode ser concentrada em locais controlados. As operações de turismo de observação da EHang na China e as atividades de expansão no Japão, Qatar e Tailândia mostram como esse caminho pode apoiar o aprendizado comercial antes que a mobilidade urbana mais ampla esteja totalmente madura. Os serviços médicos de emergência também estão ganhando atenção, pois vias regulatórias adaptadas e casos de uso dedicados podem se abrir antes que as redes urbanas em massa atinjam plena escala. Em todas as aplicações, o mercado está se concentrando nos casos de uso que melhor se alinham com a tecnologia atual e a prontidão regulatória, em vez de tentar comercializar todos os perfis de missão de uma vez.

Análise Geográfica

A América do Norte detinha 38,77% da participação de mercado em 2025, refletindo a profunda base de capital privado da região, o trabalho ativo de certificação e a ampla base de infraestrutura. Os EUA permanecem o centro dessa posição porque o quadro comercial da FAA e o ecossistema de capital do país continuam a atrair os principais programas ocidentais. A seleção da Joby no âmbito do programa eIPP da Casa Branca em março de 2026 transformou a comercialização inicial nos EUA de um objetivo futuro em uma via operacional ativa em até 10 estados. Essa mudança é relevante porque o mercado de drones de passageiros na América do Norte agora tem vínculos mais claros entre o apoio federal, a prontidão das aeronaves e o planejamento de implantação em nível de rota.

A Europa é o segmento regional de crescimento mais rápido, com um CAGR projetado de 29,91% no período de 2026 a 2031. As decisões da EASA de 2025 no âmbito do novo quadro regulatório para VTOL forneceram à Europa uma estrutura operacional mais abrangente e ajudaram a reduzir a incerteza para desenvolvedores e operadores. O Reino Unido também é relevante porque a Vertical Aerospace está avançando em uma trajetória que pode apoiar o movimento posterior de frotas transfronteiriças, uma vez que as aprovações estejam em vigor.

A Ásia-Pacífico abriga as operações comercialmente mais avançadas no mercado de drones de passageiros, pois a China já está operando serviços de passageiros autônomos com venda de passagens em 2026. A EHang lançou serviços comerciais do EH216-S em Guangzhou e Hefei em março de 2026, tornando a China o primeiro mercado a ter operações de drones de passageiros autônomos geradores de receita nessa escala. O Japão também está avançando, e a SkyDrive tornou-se a primeira desenvolvedora de eVTOL do país a receber a certificação de Organização de Design Aprovada da JCAB em abril de 2026. A Coreia do Sul adicionou outro sinal de infraestrutura quando o primeiro vertipórtio de Mobilidade Aérea Urbana da região metropolitana de Seul, o KINTEX, teve suas obras iniciadas em março de 2026 no âmbito do programa nacional de demonstração. O Oriente Médio está se desenvolvendo rapidamente, com o vertipórtio concluído de Dubai e a via dos Emirados Árabes Unidos para o Midnight da Archer por meio de uma abordagem de Certificado de Tipo Restrito. A América do Sul permanece pequena, mas a densa estrutura urbana do Brasil e a familiaridade com a mobilidade por helicóptero mantêm-no relevante como um futuro mercado de adoção, uma vez que o reconhecimento bilateral e a disponibilidade de aeronaves certificadas melhorem.

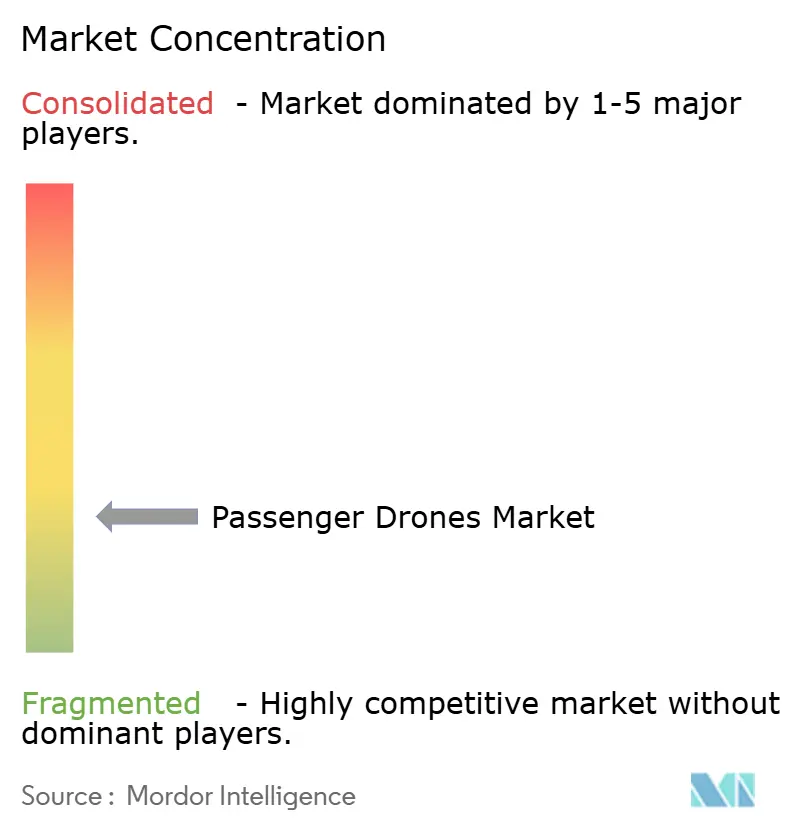

Cenário Competitivo

O mercado de drones de passageiros permanece fragmentado porque mais de uma dúzia de programas de fabricantes de equipamentos originais ainda estão ativos em projetos de multirrotor, tilt-rotor e híbrido, e nenhuma empresa controla mais do que uma participação de baixos dois dígitos nas vendas globais de aeronaves ativas. Mesmo assim, o processo de certificação está separando progressivamente as empresas com caminhos comerciais reais daquelas que ainda operam no estágio de conceito ou de testes limitados. A EHang é o exemplo mais claro dessa mudança, pois entregou 221 unidades de eVTOL no exercício fiscal de 2025 e registrou seu primeiro trimestre com lucro segundo os princípios contábeis geralmente aceitos no quarto trimestre de 2025. A empresa também lançou serviços com venda de passagens em Guangzhou e Hefei em março de 2026, o que lhe conferiu uma posição comercial que nenhum par ocidental ainda igualou.

Nos mercados ocidentais, a Joby e a Archer permanecem entre os concorrentes mais visíveis, pois ambas estão combinando o trabalho de certificação com o planejamento comercial em nível de rota. A Joby concluiu o Estágio 4 da FAA e iniciou os testes de voo TIA com sua primeira aeronave em conformidade com a FAA, o que a mantém na vanguarda da corrida de certificação nos EUA. A Archer obteve a aceitação total de Meios de Conformidade pela FAA e também está usando os Emirados Árabes Unidos como um caminho de entrada comercial mais antecipado por meio de sua estratégia de Certificado de Tipo Restrito com a Abu Dhabi Aviation. Esses movimentos mostram que as empresas não estão mais esperando por um único evento de certificação tudo ou nada e estão, em vez disso, construindo opções de receita em jurisdições que podem avançar mais rapidamente.

A diferenciação estratégica no mercado de drones de passageiros está agora centrada no acesso ao fornecimento de baterias, nas parcerias com vertipórtios e no controle do software de autonomia. O modelo da EHang é notável porque vincula o desenvolvimento de aeronaves, o desenvolvimento de baterias com parceiros e os relacionamentos com operadores em uma estrutura mais estreitamente integrada. A Joby está tomando um caminho diferente, vinculando o progresso das aeronaves com a capacidade de integração do espaço aéreo e forte liquidez, apoiada por uma posição de caixa de USD 2,5 bilhões no primeiro trimestre de 2026. Outra oportunidade permanece nos serviços médicos de emergência e nas operações de ônibus interurbano, onde nenhum fabricante ainda garantiu um contrato em escala comercial. As empresas que se engajarem mais cedo nesses casos de uso mais restritos, mas práticos, podem encontrar um caminho mais claro para uma implantação diferenciada do que aquelas focadas apenas nos corredores de táxi urbano mais concorridos. O cenário competitivo ainda está aberto, mas a vantagem está se deslocando para as empresas que conseguem gerenciar certificação, infraestrutura e financiamento como um programa coordenado único, em vez de fluxos de trabalho separados.

Líderes do Setor de Drones de Passageiros

Joby Aero, Inc.

Volocopter GmbH

Guangzhou EHang Intelligent Technology Co. Ltd.

Archer Aviation Inc.

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Autoridade Geral de Aviação Civil dos Emirados Árabes Unidos e a Archer Aviation concordaram em fazer a transição do Midnight para um programa de Certificado de Tipo Restrito, fornecendo uma via estabelecida para as primeiras operações comerciais de táxi aéreo em Abu Dhabi com a Abu Dhabi Aviation como operadora de lançamento, avançando o serviço gerador de receita da Archer antes da certificação de tipo completa pela FAA.

- Abril de 2026: A Autoridade de Estradas e Transportes de Dubai e a Skyports Infrastructure anunciaram a conclusão técnica do primeiro vertipórtio comercial do mundo no Aeroporto Internacional de Dubai, uma instalação de 3.100 metros quadrados com dois pads de decolagem e pouso que formam o hub central de uma rede de quatro nós que se estende até Dubai Marina, Dubai Mall e Palm Jumeirah.

- Abril de 2026: A SkyDrive tornou-se a primeira desenvolvedora dedicada de eVTOL do Japão a receber a certificação de Organização de Design Aprovada da JCAB, permitindo que a empresa realize inspeções de design e pós-design internamente e acelerando materialmente seu processo de certificação de tipo em direção a uma meta de serviço comercial em 2028.

- Março de 2026: A Joby Aviation concluiu sua auditoria SR3 com a FAA. Iniciou os testes de voo TIA usando sua primeira aeronave em conformidade com a FAA, um marco fundamental no caminho para a certificação de tipo, enquanto simultaneamente foi selecionada como parceira no programa eIPP da Casa Branca, permitindo operações de pré-certificação em até 10 estados.

Escopo do Relatório Global do Mercado de Drones de Passageiros

Os drones de passageiros são veículos aéreos não tripulados projetados para transportar pessoas. Esses drones são equipados com tecnologias avançadas para garantir segurança, eficiência e conveniência no transporte urbano e interurbano.

O mercado de drones de passageiros é segmentado por tipo de drone, capacidade de assentos, modo de operação, tipo de propulsão, aplicação e geografia. Por tipo de drone, o mercado é segmentado em multirrotor, tilt-rotor e híbrido de asa fixa. Por capacidade de assentos, o mercado é categorizado em monolugar, 2 a 4 assentos e mais de 4 assentos. Por modo de operação, o mercado é dividido em pilotado, semiautônomo e totalmente autônomo. Por tipo de propulsão, o mercado é segmentado em totalmente elétrico, híbrido-elétrico e célula de combustível de hidrogênio. Por aplicação, o mercado é classificado em táxi aéreo urbano, ônibus interurbano, turismo aéreo, serviços médicos de emergência e transporte VIP. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de drones de passageiros nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Multirrotor |

| Tilt-Rotor |

| Híbrido de Asa Fixa |

| Monolugar |

| 2 a 4 Assentos |

| Mais de 4 Assentos |

| Pilotado |

| Semiautônomo |

| Totalmente Autônomo |

| Totalmente Elétrico |

| Híbrido-Elétrico |

| Célula de Combustível de Hidrogênio |

| Táxi Aéreo Urbano |

| Ônibus Interurbano |

| Turismo Aéreo |

| Serviços Médicos de Emergência |

| Transporte VIP |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Drone | Multirrotor | ||

| Tilt-Rotor | |||

| Híbrido de Asa Fixa | |||

| Por Capacidade de Assentos | Monolugar | ||

| 2 a 4 Assentos | |||

| Mais de 4 Assentos | |||

| Por Modo de Operação | Pilotado | ||

| Semiautônomo | |||

| Totalmente Autônomo | |||

| Por Tipo de Propulsão | Totalmente Elétrico | ||

| Híbrido-Elétrico | |||

| Célula de Combustível de Hidrogênio | |||

| Por Aplicação | Táxi Aéreo Urbano | ||

| Ônibus Interurbano | |||

| Turismo Aéreo | |||

| Serviços Médicos de Emergência | |||

| Transporte VIP | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento na adoção de drones de passageiros até 2031?

O crescimento está sendo apoiado pelos lançamentos de serviços comerciais em 2026, por vias de certificação mais claras, melhor desempenho das baterias e pela construção real de vertipórtios que está transformando planos de rotas em ativos operacionais.

Qual o tamanho que o espaço de drones de passageiros pode atingir até 2031?

O tamanho do mercado de drones de passageiros está projetado para atingir USD 3,99 bilhões até 2031, a partir de USD 1,13 bilhão em 2026, com um CAGR de 28,64% no período de 2026 a 2031.

Qual tipo de aeronave está liderando a demanda atual?

Os multirrotores lideraram com 42,24% de participação em 2025 porque são mecanicamente mais simples e mais adequados para a implantação urbana inicial e as necessidades de certificação.

Qual caso de uso é mais importante para a implantação comercial?

O táxi aéreo urbano é o principal caso de uso, com 53,33% de participação em 2025 e o CAGR de aplicação projetado mais rápido de 30,06% até 2031.

Qual região está à frente em prontidão comercial?

A América do Norte liderou com 38,77% de participação em 2025, mas a China na Ásia-Pacífico tem as operações comerciais ao vivo mais avançadas porque a EHang lançou serviços autônomos com venda de passagens em 2026.

Por que a certificação ainda é o principal desafio para os fabricantes?

Diferentes sistemas de aprovação entre a FAA, a EASA, a CAAC e a JCAB forçam as empresas a gerenciar vias separadas, o que eleva os custos, desacelera a entrada e estreita o campo de concorrentes viáveis.

Página atualizada pela última vez em: