Tamanho e Participação do Mercado de Logística e Transporte por Drones

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

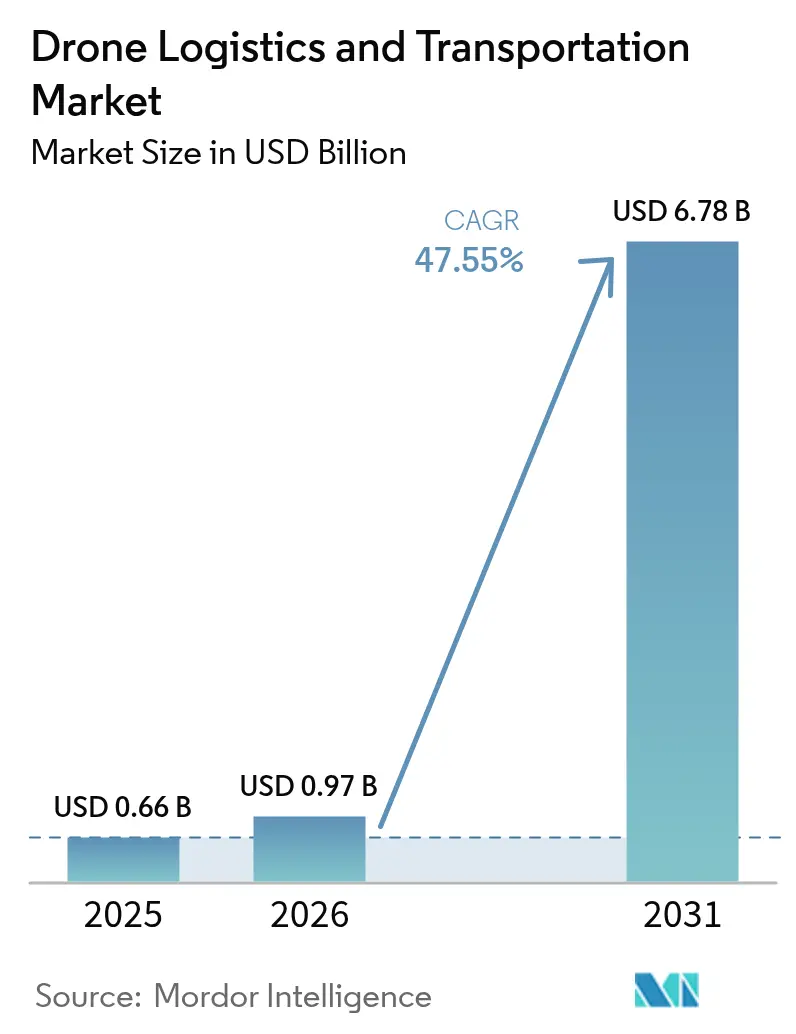

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 47.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística e Transporte por Drones pela Mordor Intelligence

O tamanho do mercado de logística e transporte por drones em 2026 é estimado em USD 0,97 bilhão, crescendo a partir do valor de 2025 de USD 0,66 bilhão, com projeções para 2031 indicando USD 6,78 bilhões, crescendo a um CAGR de 47,55% no período de 2026 a 2031. Essa aceleração vertiginosa reflete a transição comercial de pilotos de prova de conceito para redes de rotas densas capazes de operar além da linha de visada visual. O aprofundamento da penetração do comércio eletrônico, os ventos regulatórios favoráveis nos Estados Unidos, na Europa e na Ásia-Pacífico, e os ganhos constantes na densidade energética das baterias de lítio-enxofre formam um ciclo de reforço que impulsiona o mercado de serviços de transporte por drones em direção à escala. Líderes nativos em tecnologia, como Wing e Zipline, ultrapassaram a marca de um milhão de entregas, demonstrando resiliência operacional e paridade de custos com o transporte rodoviário em corredores selecionados. Os operadores de encomendas tradicionais estão se protegendo contra a disrupção por meio de parcerias e investimentos minoritários, criando um cenário competitivo misto em que as capacidades de plataforma frequentemente superam o tamanho da frota. A oportunidade central reside agora na extensão dos envelopes de voo — abrangendo tanto o alcance quanto a carga — sem comprometer a autonomia da bateria, um desafio que cientistas de materiais e startups de propulsão estão trabalhando para resolver em ritmo acelerado.

Principais Conclusões do Relatório

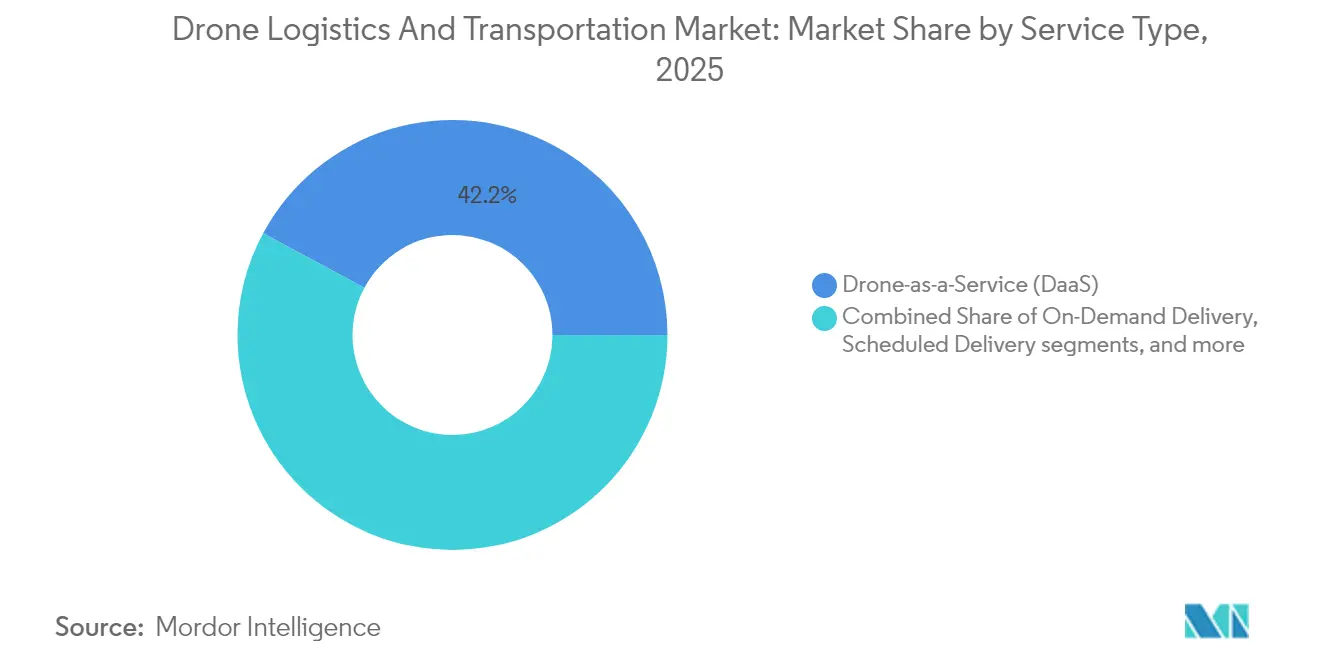

- Por tipo de serviço, o Drone como Serviço (DaaS) capturou 42,15% da participação do mercado de serviços de transporte por drones em 2025. Os serviços de entrega sob demanda estão avançando a um CAGR de 50,10% até 2031.

- Por aplicação, o varejo e a logística detinham 45,60% do tamanho do mercado de serviços de transporte por drones em 2025. A entrega de suprimentos médicos está se expandindo a um CAGR de 51,35% até 2031.

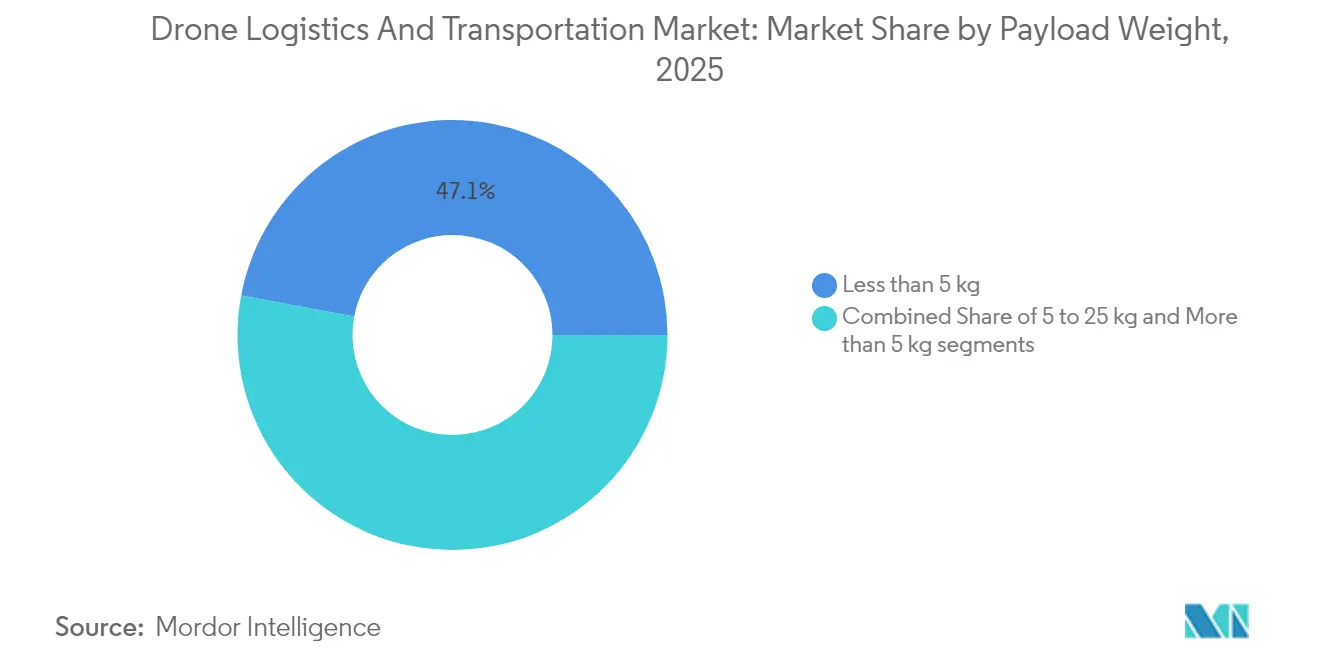

- Por peso de carga, as remessas abaixo de 5 kg comandavam uma participação de 47,05% do tamanho do mercado de serviços de transporte por drones em 2025. As classes de carga acima de 5 kg estão projetadas para se expandir a um CAGR de 48,60% até 2031.

- Por alcance, os voos de curto alcance detinham 55,10% da participação do mercado de serviços de transporte por drones em 2025, enquanto as missões de longo alcance estão previstas para crescer a um CAGR de 49,15%.

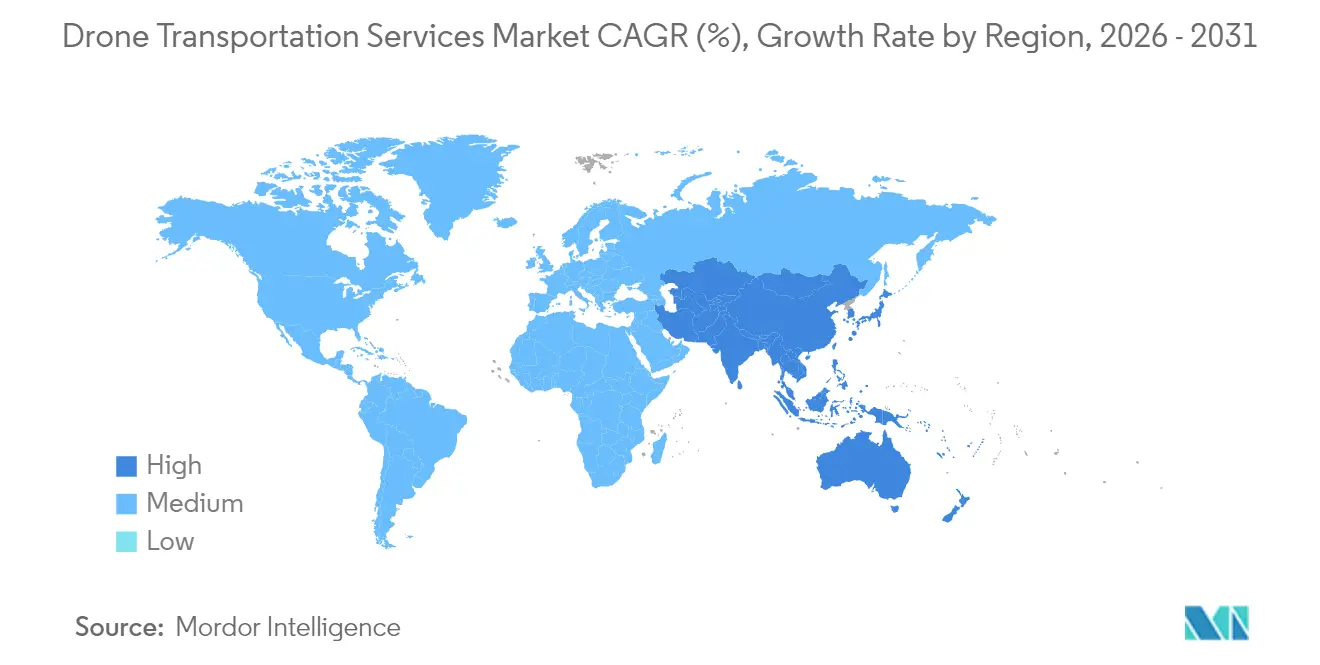

- Por geografia, a América do Norte liderou com 37,85% de participação na receita em 2025; a Ásia-Pacífico está prevista para se expandir a um CAGR de 51,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística e Transporte por Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por comércio eletrônico e soluções de entrega aérea na última milha | +12.5% | Global; maior na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços nas regulamentações de operações além da linha de visada visual e aprovações de voo autônomo | +10.8% | América do Norte e Europa como pioneiros | Curto prazo (até 2 anos) |

| Melhorias aceleradas na densidade energética das baterias de drones | +8.2% | Clusters globais de pesquisa e desenvolvimento | Médio prazo (2 a 4 anos) |

| Mandatos globais de sustentabilidade promovendo logística de baixo carbono | +6.9% | Europa e América do Norte como núcleo; expandindo para a Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Expansão de corredores de entrega médica por drones em regiões carentes | +5.4% | África Subsaariana, América do Norte rural, Ásia-Pacífico remota | Médio prazo (2 a 4 anos) |

| Integração de drones com inteligência artificial em sistemas autônomos de armazém | +4.7% | América do Norte e Europa, com a China escalando rapidamente | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Comércio Eletrônico e Soluções de Entrega Aérea na Última Milha

Os volumes do varejo online continuam a estabelecer novos recordes, e o tráfego urbano denso torna cada vez mais difícil o cumprimento de entregas em menos de uma hora apenas com vans e bicicletas. Os drones contornam o congestionamento voando em linhas diretas do hub até a porta do cliente, comprimindo as janelas de entrega para menos de 20 minutos em uma viagem de ida e volta de 16 km em testes realizados pela Wing e pelo Walmart. Os multirrotores movidos a bateria também permitem que os comerciantes evitem sobretaxas de diesel, o que é especialmente atraente em mercados com limites de emissão cada vez mais rígidos. À medida que os consumidores se acostumam com ciclos rápidos de finalização de compra até a chegada, as plataformas de comerciantes passam a encarar a logística aérea como um serviço essencial, e não como um benefício experimental. A comercialização inicial em Dallas-Fort Worth, Shenzhen e Camberra mostra que a densidade de pedidos aumenta sempre que a entrega por drones é ativada, o que implica que a disposição dos clientes em pagar é autêntica e repetível. Em conjunto, essas dinâmicas apontam para um ciclo de retroalimentação positivo em que os efeitos de rede reduzem os custos por entrega, impulsionando ainda mais a adoção de soluções do mercado de serviços de transporte por drones.

Avanços nas Regulamentações de Operações Além da Linha de Visada Visual e Aprovações de Voo Autônomo

Os reguladores passaram de pilotos cautelosos em ambientes controlados para regras nacionais codificadas que tratam as aeronaves não tripuladas como parte do espaço aéreo cotidiano. A proposta de Parte 108 da FAA aplica um modelo de supervisão corporativa que transfere a responsabilidade de conformidade do piloto individual para a entidade operadora, desbloqueando escala e reduzindo as proporções de mão de obra. O certificado de Operações Complexas de Nível 1 do Canadá, em vigor a partir de novembro de 2025, oferece reconhecimento recíproco a operadores em jurisdições aliadas, reduzindo a burocracia para missões transfronteiriças. O quadro de Cenários Padrão da EASA na Europa permite autorizações baseadas em risco sem isenções caso a caso completas, sinalizando uma mudança de permissões excepcionais para aprovações de rotina. Essas mudanças fecham a lacuna de política que antes obrigava os operadores a designar um observador por aeronave e restringir as operações ao horário diurno. A aceleração nas aprovações apoia diretamente a expansão global do mercado de serviços de transporte por drones.

Melhorias Aceleradas na Densidade Energética das Baterias de Drones

As químicas de lítio-enxofre e ânodo de silício estão agora superando 285 Wh/kg em pacotes comerciais, aproximadamente dobrando o armazenamento de energia das células de íon de lítio comuns.[1]Commercial UAV News, "Pacotes de Baterias de Alta Densidade Energética Entram nas Frotas Comerciais," commercialuavnews.com Uma maior energia específica estende o alcance, eleva os limites de carga e estabiliza o tempo de voo em condições de vento. Iniciativas de fabricação doméstica, como a linha de produção americana da Lyten, também visam aliviar as preocupações com a segurança da cadeia de suprimentos relacionadas à importação de minerais críticos. As instituições de pesquisa complementam a indústria com eletrólitos de estado sólido que mitigam a fuga térmica, um passo essencial para os reguladores que exigem ganhos de segurança demonstráveis antes de aprovar cargas mais pesadas. À medida que os avanços químicos se filtram para as células de mercado de massa, os operadores podem selecionar combinações de bateria e carga com base na economia da missão, e não em limitações tecnológicas, ampliando o mercado endereçável total de serviços de transporte por drones.

Mandatos Globais de Sustentabilidade Promovendo Logística de Baixo Carbono

As câmaras municipais europeias estão endurecendo as regras das zonas de baixas emissões, pressionando as frotas de última milha a se afastarem das vans a diesel. Os drones elétricos que consomem energia da rede — cuja intensidade de carbono é em média inferior à dos motores de combustão na maioria das regiões — se alinham perfeitamente com as metas de ESG corporativas e os orçamentos de carbono obrigatórios. Estudos de caso de empresas mostram que a substituição de drones por uma parcela das rotas de vans pode reduzir as emissões de CO₂ relacionadas à entrega em mais de 90% quando a energia provém de redes com predominância de fontes renováveis. Além da regulamentação climática, muitas áreas metropolitanas impõem taxas de congestionamento que penalizam os veículos rodoviários, mas isentam as aeronaves não tripuladas leves. Essa assimetria regulatória amplifica a vantagem de custo da entrega aérea e incentiva os comerciantes a transferir volume rapidamente, fortalecendo ainda mais a demanda no mercado de serviços de transporte por drones.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios regulatórios e de integração do espaço aéreo limitando a escala comercial | -8.9% | Global; maior onde as regras permanecem provisórias | Curto prazo (até 2 anos) |

| Preocupações públicas com segurança, ruído e violação de privacidade aérea | -4.3% | Mercados de alta renda com populações densas | Médio prazo (2 a 4 anos) |

| Restrições econômicas devido à capacidade de carga limitada e ao alcance operacional | -6.7% | Global, com maior impacto em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Cadeias de suprimentos voláteis para lítio e outros minerais críticos para baterias | -3.8% | Global, com impacto particular em regiões dependentes de baterias | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Desafios Regulatórios e de Integração do Espaço Aéreo Limitando a Escala Comercial

Mesmo nos Estados Unidos, os operadores ainda precisam de isenções para múltiplos voos simultâneos, e o hardware de detecção e desvio adiciona custo e peso. As autoridades de controle de tráfego aéreo enfrentam restrições de capacidade ao tentar integrar milhares de veículos autônomos em sistemas de gerenciamento de tráfego de aeronaves não tripuladas que nunca foram projetados para tal densidade. As alocações de espectro fragmentadas complicam os links de telemetria transfronteiriços, aumentando o custo da implantação global de frotas. Onde existem regras provisórias, os prazos de conformidade podem se estender além dos ciclos de financiamento de startups, forçando as empresas em estágio inicial a desacelerar a contratação e a expansão de rotas. As economias menores que copiam as regras dos grandes mercados correm o risco de criar obstáculos de conformidade sem os volumes de tráfego necessários para amortizar os custos de certificação. Essas realidades reduzem vários pontos da curva de crescimento do mercado de serviços de transporte por drones até que a política harmonizada e a infraestrutura de gerenciamento de tráfego de aeronaves não tripuladas entrem plenamente em operação.

Preocupações Públicas com Segurança, Ruído e Violação de Privacidade Aérea

A aceitação dos moradores determina se os locais de decolagem e pouso podem ser posicionados próximos o suficiente dos clientes para preservar a vantagem de tempo dos drones. Estudos acústicos mostram que a assinatura sonora aguda do rotor é percebida como mais irritante do que o tráfego rodoviário em níveis de decibéis semelhantes, elevando o risco de oposição local. Os defensores da privacidade também pressionam pelo uso de geofencing para impedir que câmeras gravem quintais privados, potencialmente complicando o design de rotas em bairros densos. O clima é outro fator agravante: a capacidade média global de voo é de apenas 5,7 horas por dia para multirrotores padrão, com vento e precipitação causando interrupções no serviço.[2]Nature Scientific Reports, "Restrições Climáticas sobre a Capacidade de Voo Global de Drones," nature.com Como resultado, os operadores devem investir em divulgação comunitária, estruturas otimizadas para ruído e tolerância a todas as condições climáticas, adicionando despesas de capital de curto prazo ao mercado de serviços de transporte por drones.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Drone como Serviço Ancora a Adoção Inicial

O Drone como Serviço (DaaS) representa atualmente 42,15% da participação do mercado de serviços de transporte por drones, ressaltando a preferência por modelos com baixo investimento em ativos por parte de varejistas e clínicas que preferem terceirizar as operações de voo a adquirir e certificar frotas. Os provedores baseados em ativos absorvem o risco de conformidade e utilizam hardware amortizado em múltiplos clientes, alcançando melhores taxas de utilização de aeronaves do que qualquer transportador individual poderia atingir. O apelo do modelo é amplificado em ambientes regulados, onde o detentor do certificado deve comprovar a aeronavegabilidade contínua; a distribuição de custos entre dezenas de transportadores reduz a tarifa por entrega. Em paralelo, a entrega sob demanda — que abrange encomendas avulsas despachadas em minutos após o pedido — apresenta a trajetória mais rápida, com um CAGR de 50,10%, à medida que os gigantes do comércio eletrônico estendem promessas de entregas em menos de uma hora para códigos postais suburbanos. Esse imperativo de velocidade reformula a forma como os centros de distribuição são localizados, favorecendo nós menores e distribuídos que reduzem a distância dos trechos de voo.

Os serviços programados permanecem relevantes para rotas previsíveis, como entregas de correspondência em campi, coletas de amostras clínicas e transporte de estoque entre micro-armazéns. Essas rotas repetitivas proporcionam receita estável que amortece os operadores contra a volatilidade dos picos de demanda do consumidor. As ofertas de frota médica e de resgate, embora de nicho em termos de volume, obtêm preços premium porque o tempo de atividade é uma métrica crítica para a vida. Suas estruturas especializadas frequentemente carregam energia e aviônica redundantes, elevando o custo de capital por aeronave bem acima dos drones voltados para o varejo. No entanto, os ministérios da saúde e as ONGs estão dispostos a arcar com os custos para atender comunidades remotas, garantindo que este subsegmento mantenha um lugar duradouro no mercado de serviços de transporte por drones.

Por Aplicação: Entrega Médica Avança à Frente do Domínio do Varejo

As entregas de varejo e logística retêm uma fatia de 45,60% da receita do tamanho do mercado de serviços de transporte por drones em 2025, impulsionadas pelo agrupamento denso de pedidos e pelos pipelines preexistentes de clique até a porta. No entanto, os vetores de crescimento estão se deslocando para missões médicas, que estão crescendo a um CAGR de 51,35% graças às vias regulatórias aceleradas que priorizam o transporte que salva vidas. Os departamentos estaduais de saúde frequentemente concedem corredores de operações além da linha de visada visual abrangentes para sangue, vacinas e amostras laboratoriais, permitindo que operadores como a Zipline alcancem tempos de resposta em minutos para clínicas na África rural e em Salt Lake City suburbana. Os hospitais valorizam os pods com controle de temperatura que os drones podem transportar, reduzindo a deterioração e cortando as taxas de falta de estoque, o que justifica tarifas de serviço mais elevadas.

Os aplicativos de entrega de alimentos também experimentam vigorosamente, aproveitando os mesmos telhados urbanos usados para entregas de comércio eletrônico. O MIT Technology Review acompanhou mais de 100.000 pedidos autônomos de refeições em Shenzhen em 2022, indicando que o apetite do consumidor por conveniência aérea vai além de gadgets por impulso. Equilibrar o peso da carga com o isolamento térmico para refeições quentes é um desafio de design ainda em evolução para os operadores. No entanto, esses casos de uso coletivamente expandem a base endereçável, reforçando o apelo multissegmento do mercado de serviços de transporte por drones.

Por Peso de Carga: Abaixo de 5 kg Lidera, mas Cargas Mais Pesadas Ganham Impulso

Os pacotes abaixo de 5 kg representam 47,05% da receita atual, espelhando de perto o peso de produtos farmacêuticos, eletrônicos pequenos e refeições prontas — os primeiros segmentos a adotar drones em escala. Os limites de elevação estabelecidos pelos reguladores e as restrições estruturais das estruturas de quadrirrotor tornam este intervalo o ponto ideal econômico por enquanto. No entanto, a faixa de 5 a 25 kg está crescendo a um CAGR de 48,60% à medida que configurações de rotor inclinável e aeronaves híbridas de asa fixa entram em operação. Essas plataformas se baseiam em pesquisas que posicionam a carga acima do centro de gravidade do drone, reduzindo os desvios de rolagem e arfagem a quase zero em ar turbulento. Para os transportadores industriais, elevar uma carga de 20 kg significa que uma única missão pode substituir uma viagem inteira de van, uma troca de custo convincente que impulsiona a adoção para cima.

Acima de 25 kg, a economia depende da densidade de energia das baterias e das autorizações regulatórias. Aeronaves protótipo de carga pesada, como o R6000 de rotor inclinável da China, capaz de voos de várias horas, permanecem em implantação limitada, mas prenunciam uma onda de drones de carga destinados a rotas de frete entre cidades. À medida que os eletrólitos de estado sólido atingem a maturidade comercial, o tamanho do mercado de serviços de transporte por drones para cargas mais pesadas se expandirá, possibilitando novas classes de serviço, desde o reabastecimento de mercearias até a logística de peças de reposição.

Por Alcance: Voos Curtos Dominam Enquanto os Voos de Corredor Aceleram

As missões de curto alcance abaixo de 19 km representam 55,10% da receita do mercado de serviços de transporte por drones em 2025, refletindo as zonas de teste urbanas e os reguladores cautelosos. Os operadores tendem a instalar hubs de micro-distribuição dentro dos limites da cidade para manter os trechos de voo curtos e cumprir as regras de operação dentro da linha de visada visual existentes. O progresso em células de energia de maior densidade, combinado com docas automatizadas de troca de bateria, permite missões de médio alcance de 40 a 65 km sem intervenção humana. Esses voos abrem cinturões suburbanos onde as rotas de van eram antes consideradas mais baratas devido às economias de escala.

As missões de longo alcance acima de 65 km, com um CAGR de 49,15%, dependem de ativos de asa fixa otimizados para resistência. Um exemplo: o projeto de prova de conceito de 27 km do Riverside Health System para a Ilha Tangier reduziu o tempo de trânsito de suprimentos médicos de horas de barco para minutos de avião. As subvenções governamentais para conectividade rural financiam muitos desses corredores, comprovando a viabilidade antes que os operadores privados comprometam capital. À medida que a segregação do espaço aéreo em alta altitude se torna prática por meio de redes de gerenciamento de tráfego de aeronaves não tripuladas, o mercado de serviços de transporte por drones pode aproveitar trechos entre cidades antes reservados para pequenas aeronaves.

Análise Geográfica

A América do Norte permanece a líder em receita com 37,85% de participação em 2025, ancorada por redes de distribuição maduras e uma FAA que codifica progressivamente os privilégios de operações além da linha de visada visual. A adoção liderada por varejistas define o ritmo; o Walmart opera despacho de drones a partir de 100 lojas em cinco estados, atendendo milhões de domicílios em um raio de 10 km. Os corredores de saúde adicionam volume adicional, com a UPS entregando prescrições da CVS usando aeronaves certificadas do Flight Forward. Os Estados Unidos também se beneficiam de pesquisa e desenvolvimento de duplo uso liderada pela defesa, acelerando a transferência de tecnologia para estruturas comerciais. As regras canadenses de novembro de 2025 adicionarão até 150 kg de certificações de peso médio, preparando o terreno para rotas de carga interprovinciais que ampliam ainda mais o tamanho do mercado de serviços de transporte por drones da América do Norte.

A Ásia-Pacífico, expandindo-se a um CAGR de 51,90%, já abriga as maiores densidades de pedidos urbanos, tornando a região uma candidata privilegiada para substitutos aéreos. A política de economia de baixa altitude da China prepara a demanda ao destinar uma contribuição ao PIB de CNY 2 trilhões (USD 278 bilhões) até 2030. O licenciamento municipal de Shenzhen permite que drones atravessem clusters de arranha-céus, uma flexibilidade regulatória sem paralelo em outros lugares. A flexibilização gradual do Japão para voos noturnos e os pilotos de entrega de vacinas da Índia nos estados montanhosos do Nordeste ilustram a diversidade de casos de uso. Os clusters de fabricação de hardware em Guangdong e Nagoia encurtam as cadeias de suprimentos, permitindo iteração rápida que acelera ainda mais o mercado de serviços de transporte por drones.

A Europa adota uma postura mais cautelosa, priorizando a segurança e o gerenciamento de ruído. O regulamento harmonizado da EASA facilita as operações transfronteiriças dentro da União Europeia, mas os municípios locais ainda impõem limites de altitude rígidos que podem restringir a utilização da frota. No entanto, o continente abriga mais de 1,6 milhão de operadores registrados, sinalizando um robusto pipeline de talentos. As agendas de sustentabilidade também impulsionam a adoção: muitas cidades isentam as taxas de congestionamento rodoviário para empresas que se comprometem com metas de entrega aérea, inclinando os modelos de custo total de propriedade a favor dos drones. Regiões emergentes como a África Subsaariana aproveitam o potencial de salto tecnológico da tecnologia, exemplificado pela rede nacional de entrega de sangue de Ruanda operada pela Zipline. A combinação de infraestrutura rodoviária escassa e alta urgência médica cria um nicho defensável, expandindo a presença global do mercado de serviços de transporte por drones além das economias industrializadas.

Cenário Competitivo

A intensidade competitiva no mercado de serviços de transporte por drones é moderada, com os gigantes tradicionais de encomendas e os disruptores financiados por capital de risco disputando influência regulatória e reconhecimento dos clientes. A United Parcel Service e a FedEx exploram os centros de distribuição existentes e os relacionamentos de faturamento para integrar rotas de drones de forma contínua em ofertas omnicanal. O braço Flight Forward da UPS obteve a certificação Parte 135 antecipadamente, permitindo voos com receita que a colocam à frente de muitos novos entrantes em termos de prontidão para conformidade. A FedEx, por sua vez, canaliza USD 2 bilhões em projetos de redução de emissões, incluindo sistemas autônomos de carga eVTOL que poderiam se integrar ao seu modelo de hub e spoke.

No lado dos disruptores, a Zipline International Inc. e a Wing Aviation LLC se diferenciam por possuir pilhas de hardware e software. A Plataforma 1 da Zipline se destaca em precisão de longo alcance com entrega por paraquedas, enquanto a Plataforma 2 usa microguinchos com cabo para portas suburbanas. A Wing opera um design de dupla propulsão capaz de cruzeiro a 105 km/h, posicionando-a bem para cargas de mercearia. Embora mais lenta para sair do portão, a Amazon Prime Air possui dados incomparáveis sobre intenção de compra, dando-lhe um caminho claro para otimizar o posicionamento de estoque e voar trechos mais curtos. Especialistas em nichos industriais, como a Volansi, se especializam em produtos farmacêuticos de cadeia fria. A Corvus Robotics oferece drones autônomos de armazém que vinculam diretamente os módulos de digitalização de estoque aos de planejamento de voo, demonstrando a estratificação de nicho do setor.

Líderes do Setor de Logística e Transporte por Drones

Zipline International Inc.

Matternet, Inc.

Drone Delivery Canada Corp.

Wing Aviation LLC (Alphabet Inc.)

United Parcel Service of America, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Wing Aviation LLC e Walmart anunciaram planos para expandir os serviços de entrega por drones para 100 lojas em cinco áreas metropolitanas nos Estados Unidos. O tempo de entrega alvo é inferior a 19 minutos.

- Abril de 2025: Zipline International Inc. lançou os drones Plataforma 2 (P2) para entregas de varejo e saúde. Esses drones podem transportar até 3,6 kg de carga em um raio de 16 km e concluir entregas em 30 minutos usando um sistema de entrega "Zip" com cabo.

Escopo do Relatório Global do Mercado de Logística e Transporte por Drones

Os drones são veículos aéreos não tripulados (VANTs) de diferentes tamanhos e capacidades de carga projetados para fins específicos. Os drones logísticos são projetados principalmente para entregar carga aos usuários finais. O estudo de mercado inclui drones ou VANTs para transporte e logística.

O mercado de logística e transporte por drones é segmentado por setor, aplicação e geografia. Por setor, o mercado é segmentado em comercial e militar. Por aplicação, o mercado é segmentado em varejo e logística, entrega de alimentos e suprimentos médicos. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de logística e transporte por drones nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Drone como Serviço (DaaS) |

| Entrega sob Demanda |

| Entrega Programada |

| Serviços de Frota Médica/Resgate |

| Varejo e Logística |

| Entrega de Alimentos |

| Suprimentos Médicos |

| Menos de 5 kg |

| 5 a 25 kg |

| Mais de 25 kg |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Drone como Serviço (DaaS) | ||

| Entrega sob Demanda | |||

| Entrega Programada | |||

| Serviços de Frota Médica/Resgate | |||

| Por Aplicação | Varejo e Logística | ||

| Entrega de Alimentos | |||

| Suprimentos Médicos | |||

| Por Peso de Carga | Menos de 5 kg | ||

| 5 a 25 kg | |||

| Mais de 25 kg | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de logística e transporte por drones?

O tamanho do mercado de logística e transporte por drones é de USD 0,97 bilhão em 2026 e está previsto para atingir USD 6,78 bilhões até 2031 a um CAGR de 47,55%.

Qual é a velocidade de crescimento da demanda por entrega por drones na Ásia-Pacífico?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 51,90% entre 2026 e 2031, superando todas as outras regiões.

Qual modelo de serviço domina o mercado de logística e transporte por drones atualmente?

O Drone como Serviço detém a maior participação em 2025, com 42,15%, graças ao seu apelo de baixo investimento em ativos para varejistas e clínicas.

Qual é o principal avanço regulatório que possibilita a escala?

A transição para estruturas de supervisão corporativa, como a Parte 108 da FAA e os Cenários Padrão da EASA, torna as frotas de múltiplos drones em operações além da linha de visada visual comercialmente viáveis.

Por que as entregas médicas estão ganhando tração tão rápida?

As aprovações abrangentes para transporte crítico à vida e as reduções comprovadas nas taxas de falta de estoque e desperdício impulsionam as missões médicas a um CAGR de 51,35% até 2031.

Qual classe de carga está crescendo mais rapidamente?

A faixa de 5 a 25 kg está crescendo a um CAGR de 48,60%, impulsionada por inovações em rotores inclináveis e aeronaves híbridas de asa fixa que ampliam os casos de uso comercial.

Página atualizada pela última vez em: