Tamanho e Participação do Mercado de Software para Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Drones por Mordor Intelligence

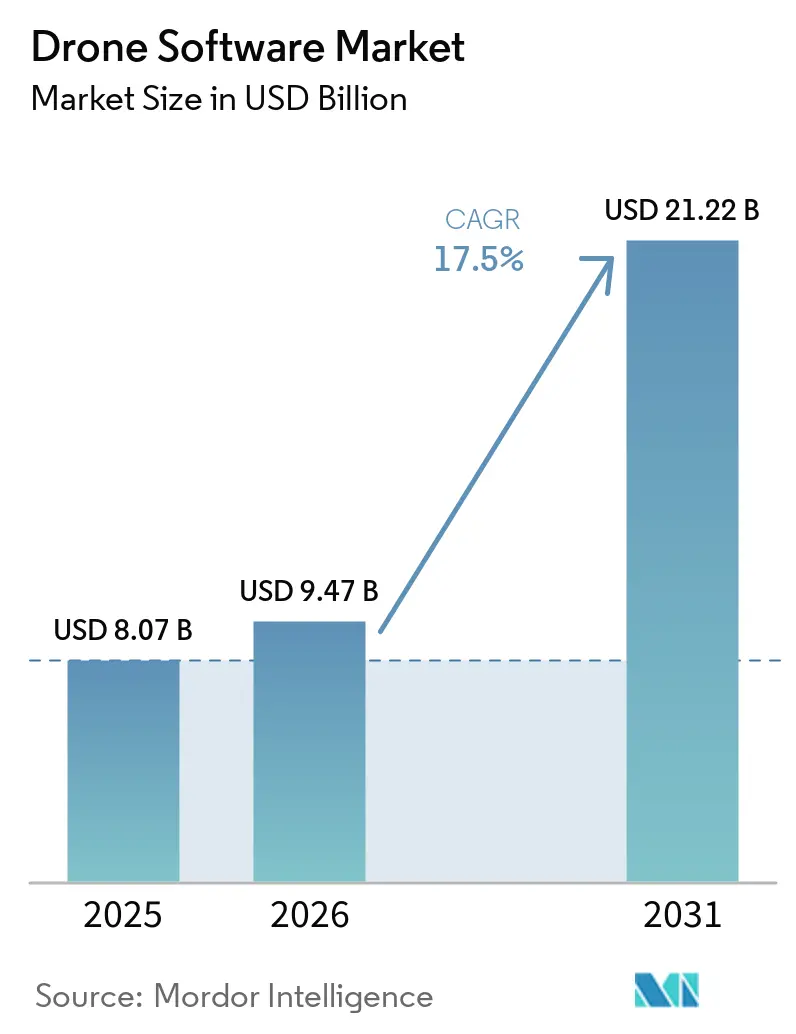

O mercado de software para drones foi avaliado em USD 8,07 bilhões em 2025, USD 9,47 bilhões em 2026, e está projetado para atingir USD 21,22 bilhões até 2031, crescendo a um CAGR de 17,50% ao longo de 2026-2031. O crescimento no mercado de software para drones está sendo moldado por regras operacionais mais claras, maior inteligência embarcada e uma demanda mais forte de usuários comerciais que agora desejam voos autônomos de rotina em vez de missões conduzidas por pilotos. O centro econômico do mercado de software para drones também se afastou das vendas de aeronaves, à medida que as margens de hardware se estreitaram. Ao mesmo tempo, planejamento de missões, orquestração de frotas, inferência embarcada e análise oferecem uma economia recorrente mais sólida por sistema implantado, direcionando os orçamentos empresariais no mercado de software para drones para assinaturas plurianuais, especialmente em construção, serviços públicos e agricultura de precisão, onde o valor do software continua após a aquisição da aeronave. Atrasos regulatórios, restrições de aquisição vinculadas à soberania e regras locais de conformidade de dados ainda estão desacelerando partes do mercado de software para drones. No entanto, o uso automatizado de imagens em sinistros de seguros está criando um fluxo de demanda constante, menos vinculado aos ciclos da construção ou da agricultura.

Principais Conclusões do Relatório

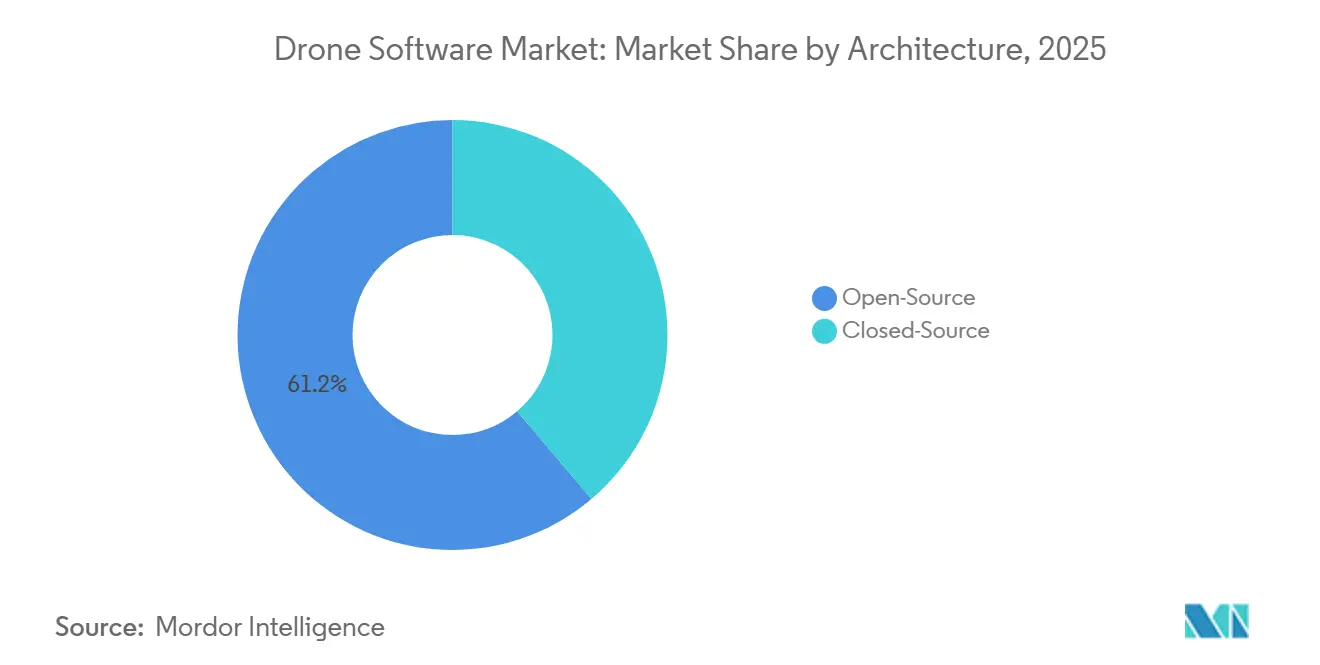

- Por arquitetura, o código aberto detinha 61,18% do mercado de software para drones em 2025, enquanto o código fechado está projetado para crescer a um CAGR de 19,94% até 2031.

- Por aplicação, o processamento de dados e análise representou 43,35% do mercado de software para drones em 2025, enquanto entrega e logística devem se expandir a um CAGR de 17,85% até 2031.

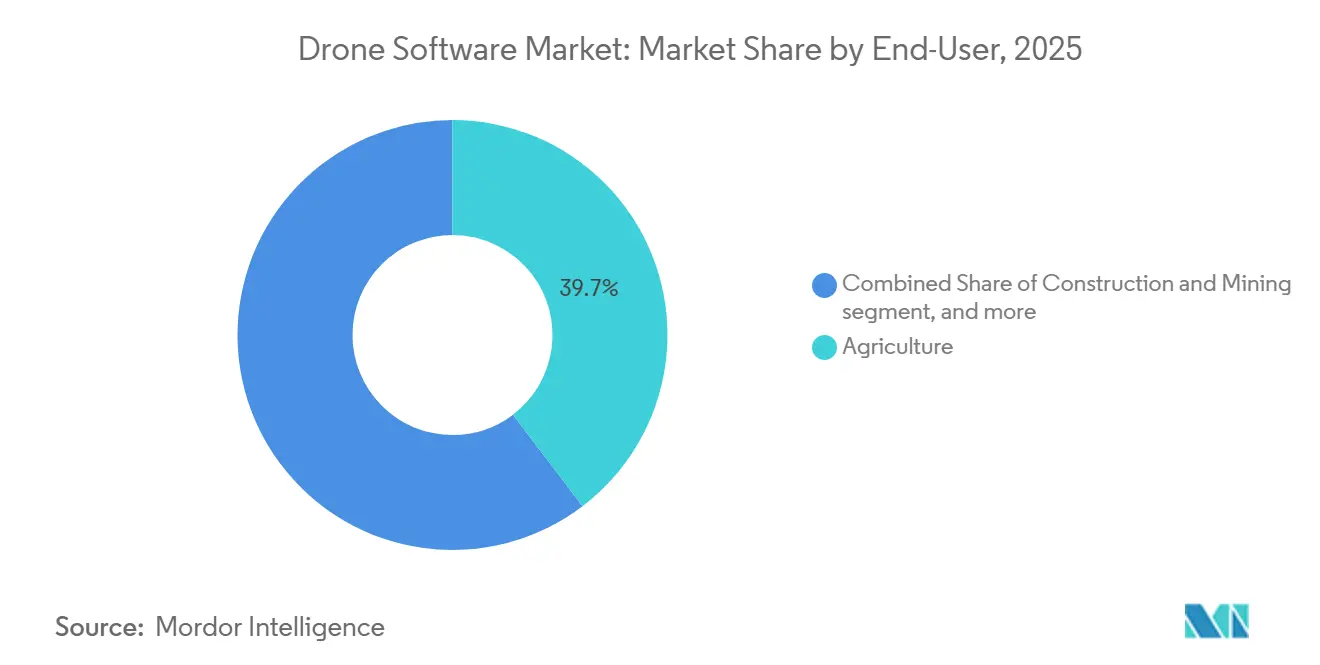

- Por usuário final, a agricultura representou 39,66% do mercado de software para drones em 2025, enquanto logística e transporte estão projetados para crescer a um CAGR de 18,47% até 2031.

- Por modo de implantação, o embarcado detinha uma participação de 64,48% do mercado de software para drones em 2025, enquanto o baseado em solo está projetado para crescer a um CAGR de 18,72% até 2031.

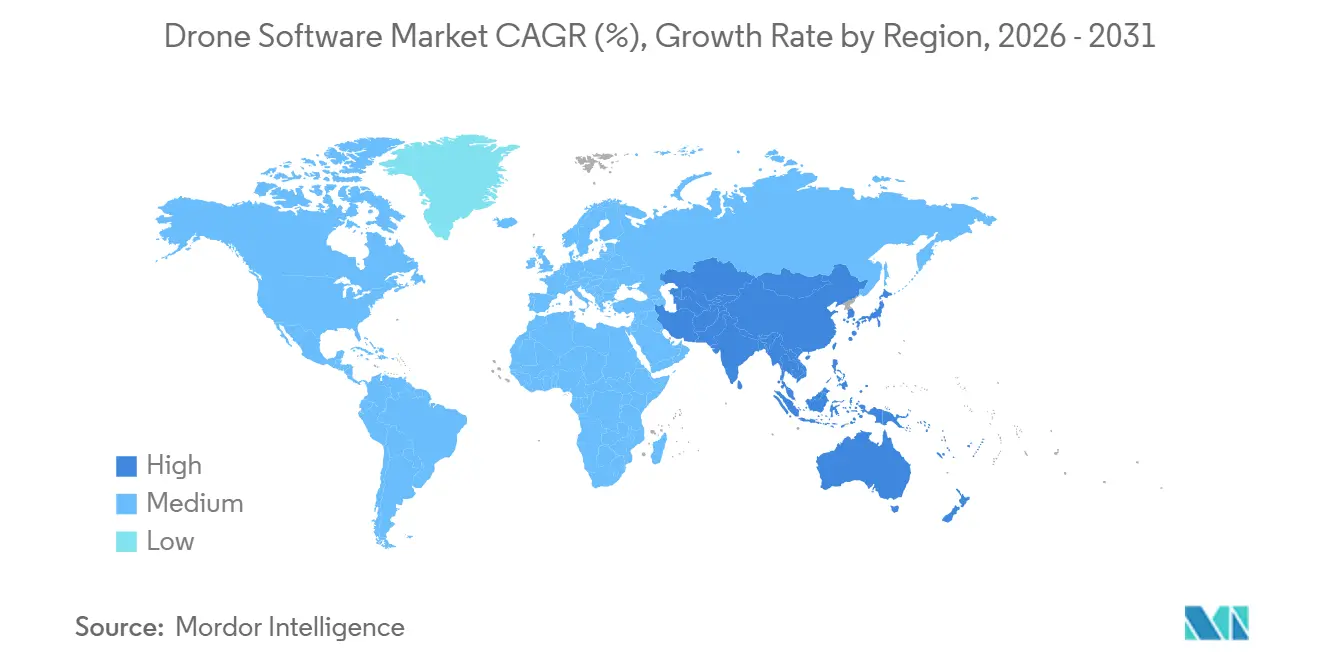

- Por geografia, a América do Norte detinha 39,93% do mercado de software para drones em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 20,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software para Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação BVLOS da FAA prevista para 2026 | +2.5% | América do Norte principalmente, com efeitos de sinalização para a EASA e a CAAC | Longo prazo (≥ 4 anos) |

| Chips de IA de borda embarcados em drones com preço abaixo de USD 30 no custo dos materiais | +2.2% | Global, com produção concentrada na Ásia-Pacífico e os maiores ganhos de implantação na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Queda rápida no custo por kWh de baterias de íon de lítio, permitindo missões mais longas | +2.0% | Global, com ganhos concentrados nos corredores de entrega da América do Norte, UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Onda de subsídios de tecnologia agrícola em economias emergentes da Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, incluindo Índia, China, Japão e Filipinas, com transbordamento secundário para a América do Sul | Curto prazo (≤ 2 anos) |

| Gêmeos digitais obrigatórios para projetos de infraestrutura na UE a partir de 2026 | +1.5% | Núcleo da UE, com transbordamento para o Reino Unido, Noruega e programas de infraestrutura dos estados do Golfo | Médio prazo (2-4 anos) |

| Descontos em prêmios de seguro vinculados a imagens automatizadas de sinistros | +1.0% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Marco BVLOS da Parte 108 da FAA Está Criando um Mercado Endereçável de Software Definido

O mercado de software para drones está ganhando um caminho comercial mais claro à medida que a FAA move as operações BVLOS para uma estrutura regulatória mais formal. A FAA publicou seu NPRM da Parte 108 em agosto de 2025, delineando caminhos baseados em desempenho para operações de menor e maior risco, juntamente com requisitos de software para desconflição estratégica, monitoramento de conformidade e serviços de dados de terceiros.[1]Administração Federal de Aviação e Administração de Segurança nos Transportes, "Normalização das Operações de Sistemas de Aeronaves Não Tripuladas Além da Linha de Visão Visual," Registro Federal, federalregister.gov Isso é relevante porque a conformidade no mercado de software para drones não se limita mais ao controle de voo e agora se estende a relatórios, registro de eventos e supervisão do operador. As aprovações de operações com múltiplos drones da Skydio com usuários do setor público demonstram que um único operador pode supervisionar múltiplas aeronaves, ressaltando a necessidade de software de gerenciamento de frotas e consciência situacional.[2]Skydio, "A Revolução BVLOS Continua, Apresentando Operações com Múltiplos Drones," Skydio, skydio.com

A regulamentação também cria demanda recorrente de software, pois os requisitos de relatórios mensais e divulgação de incidentes se alinham melhor com modelos de assinatura do que com vendas de licenças únicas. A regra final não cumpriu o prazo legal de fevereiro de 2026, portanto as decisões de compra de curto prazo permanecem cautelosas, mas a direção regulatória ainda apoia a autonomia escalável no mercado de software para drones.

A Integração de IA de Borda a Baixo Custo de Materiais Está Reformulando a Capacidade Embarcada

O mercado de software para drones também está se movendo em direção a uma arquitetura mais nativa de borda, à medida que a inferência embarcada se torna acessível para frotas comerciais. Os menores custos de computação estão tornando viáveis a evasão de obstáculos, a classificação de objetos e a navegação autônoma sem dependência constante da nuvem, o que muda a forma como os fornecedores projetam tanto o software de aeronaves quanto os fluxos de trabalho empresariais. Isso também muda onde o valor é capturado no mercado de software para drones, pois as equipes de software podem incorporar mais funcionalidades na aeronave em vez de em camadas de processamento remoto. Ao mesmo tempo, manter mais dados na aeronave reduz a exposição às regras de transferência de dados transfronteiriça. No entanto, isso também enfraquece alguns dos fossos de dados centralizados que os fornecedores de software construíram em torno da análise em nuvem. O resultado é um mercado que recompensa cada vez mais a arquitetura híbrida, com inteligência embarcada lidando com decisões imediatas e sistemas externos gerenciando agregação, orquestração e análise de longo ciclo.

Os Subsídios de Tecnologia Agrícola na Ásia-Pacífico Estão Construindo uma Base de Demanda de Software

Os programas de apoio público em toda a região Ásia-Pacífico estão fortalecendo a demanda por software para drones na agricultura. Os programas de subsídios na Índia, China e Japão estão incentivando uma adoção mais ampla de drones, expandindo a frota instalada que posteriormente necessita de ferramentas de planejamento, análise agronômica e registros de uso, pois a primeira camada de software na agricultura é frequentemente fornecida junto com a aeronave. Ao mesmo tempo, análises de maior valor geralmente requerem um esforço de vendas separado, suporte em idioma local e comprovação clara de produtividade. O mercado de software para drones, portanto, se beneficia em etapas, com ferramentas de planejamento de voo e operações avançando primeiro, e módulos de rendimento, prescrição e análise de solo escalando posteriormente. A agricultura já era o maior usuário final em 2025, portanto a implantação liderada por subsídios cria um pipeline que apoia a receita futura de assinaturas à medida que os operadores avançam além das operações básicas de pulverização. O padrão é especialmente importante na Ásia-Pacífico, onde a adoção em volume é impulsionada por políticas públicas em vez de puramente pela demanda da iniciativa privada.

Os Fluxos de Trabalho de Imagens Vinculados a Seguros Estão Expandindo os Casos de Uso Comercial

O setor de seguros está criando um caso de uso mais estável para o mercado de software para drones do que muitos projetos de infraestrutura que se movem com os ciclos de gastos de capital. Imagens automatizadas e fluxos de trabalho de sinistros oferecem às seguradoras um motivo para investir em operações de voo repetíveis, captura de dados padronizada e ferramentas de revisão mais rápidas. Isso apoia a demanda por software de planejamento de missões, processamento de imagens e integração que pode transferir os resultados dos drones para os sistemas de sinistros sem transferências manuais. Também amplia a base de clientes do mercado de software para drones, pois a receita não está mais vinculada exclusivamente a topógrafos, concessionárias de serviços públicos ou grandes empresas de construção. À medida que mais seguradoras vinculam a coleta de imagens ao controle de custos e à velocidade do serviço, os fornecedores de software ganham um sinal de demanda duradouro que persiste mesmo quando os gastos desaceleram em outros setores comerciais. O processamento de sinistros é uma das vias mais estáveis para a expansão de software no mercado de software para drones.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos certificados em software para sistemas de aeronaves não tripuladas | -2.1% | Global, aguda na América do Norte e na UE, onde a certificação BVLOS eleva o nível de qualificação exigido | Médio prazo (2-4 anos) |

| Leis mais rígidas de ciberssoberania que restringem a exportação de dados | -1.8% | Global, com os fluxos de dados entre EUA e China mais afetados e as regras de residência de dados da UE adicionando fricção | Longo prazo (≥ 4 anos) |

| Litígios persistentes sobre privacidade pública na UE e nos EUA | -1.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento das taxas de gerenciamento de espectro para links comerciais de drones | -0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Ciberssoberania Estão Fragmentando a Arquitetura Global de Software

As regras de ciberssoberania estão tornando o mercado de software para drones menos uniforme entre fronteiras. As ações de política dos EUA em 2025 direcionaram as aquisições federais e os controles de exportação para sistemas de aeronaves não tripuladas alinhados domesticamente, levando os fornecedores de software a pensar em termos de pilhas de conformidade separadas em vez de uma única plataforma global, criando trabalho extra no mercado de software para drones porque a integração em nuvem, o suporte de firmware, as funções de registro e os pipelines de atualização podem precisar de revisão quando componentes regulamentados estão envolvidos. O ônus é maior para os operadores que trabalham em contratos governamentais, de infraestrutura e de logística em mais de uma jurisdição. Esses clientes precisam cada vez mais de uma pilha para contratos públicos nos EUA, outra para residência de dados europeia e outra para as regras de identificação chinesas. Isso aumenta os custos para fornecedores menores e empurra o mercado de software para drones em direção a ferramentas de middleware e conformidade que possam atender às demandas regulatórias locais.

As Lacunas de Talentos Certificados em Software para Sistemas de Aeronaves Não Tripuladas Estão Limitando a Expansão

O mercado de software para drones também enfrenta uma restrição prática de mão de obra, pois o trabalho certificado em software para sistemas de aeronaves não tripuladas requer simultaneamente habilidades em sistemas embarcados, consciência de cibersegurança e conhecimento de processos de espaço aéreo. A proposta da Parte 108 da FAA formalizou funções de supervisão e coordenação, ressaltando a necessidade de pessoal treinado tanto no lado do operador quanto do fornecedor, desacelerando a integração empresarial porque as equipes dos clientes frequentemente precisam de suporte do fornecedor para integração, configuração e relatórios, em vez de lidar com essas tarefas internamente. Isso também pressiona as margens no mercado de software para drones porque o quadro de serviços profissionais pode crescer mais rápido do que a receita de produtos durante grandes implantações. A familiaridade com código aberto não resolve totalmente esse problema, pois engenheiros que conhecem pilhas comunitárias nem sempre estão preparados para implantações comerciais documentadas, certificáveis e regulamentadas. O problema é mais visível na América do Norte e na Europa, onde os limites de conformidade são mais elevados e os usuários empresariais esperam uma expansão mais rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: O Ecossistema de Código Aberto Lidera, o Código Fechado Ganha Terreno Empresarial

A arquitetura de código aberto detinha 61,18% da participação do mercado de software para drones em 2025, tornando-se o maior tipo de arquitetura. Essa liderança reflete a ampla adoção do PX4 e do ArduPilot como camadas base para sistemas comerciais personalizados em agricultura, inspeção e segurança pública. A força das opções de código aberto vai além dos menores custos de licenciamento, pois os operadores de frotas mistas também valorizam a interoperabilidade agnóstica de hardware e a flexibilidade para desenvolvedores. Essa vantagem é importante no setor de software para drones porque as frotas empresariais frequentemente combinam aeronaves de múltiplos fabricantes e ainda precisam de uma lógica de missão e abordagem de controle comuns. O segmento também se beneficia de um profundo ecossistema de desenvolvedores que suporta testes rápidos, personalização e extensão de módulos sem forçar os compradores a depender de um único fornecedor de hardware.

As plataformas de código fechado estão projetadas para crescer a um CAGR de 19,94% até 2031, tornando-as o segmento de arquitetura de crescimento mais rápido no mercado de software para drones. Os clientes empresariais estão impulsionando essa mudança porque desejam maior responsabilidade do fornecedor, suporte contratual e camadas de segurança auditáveis que ficam acima das funções de controle de voo. O posicionamento comercial da Auterion reflete esse padrão, com uma camada de gerenciamento proprietária construída sobre um núcleo de código aberto e respaldada por uma Série B de USD 130 milhões anunciada em setembro de 2025.[3]Auterion, "Auterion Capta USD 130 Milhões em Série B com seu Software Habilitado por IA, Potencializando Hardware Comercial de Baixo Custo em Escala, Transformando a Guerra," Auterion, auterion.com O processo de Aceitação de Aeronavegabilidade proposto pela FAA provavelmente apoiará ainda mais esse movimento, pois a conformidade documentada e a rastreabilidade favorecem fornecedores que podem entregar versões controladas e cadeias de responsabilidade claras. Com o tempo, o mercado de software para drones provavelmente manterá ambos os modelos, com o código aberto permanecendo como substrato de desenvolvimento e as camadas de código fechado capturando uma parcela maior dos gastos empresariais regulamentados.

Por Aplicação: A Análise Ancora a Receita, a Logística Emerge como a Próxima Oportunidade de Escala

O processamento de dados e análise representou 43,35% do mercado de software para drones em 2025, tornando-se o maior segmento de aplicação. Sua liderança reflete a maturidade dos fluxos de trabalho de fotogrametria, sensoriamento remoto e inspeção que já estão incorporados nas operações de construção, serviços públicos e agricultura. O segmento abrange medição volumétrica, análise de culturas, inspeção térmica e documentação de sinistros, tornando-o adequado para uma gama mais ampla de casos de uso do que outras aplicações. A DroneDeploy expandiu essa camada de valor em outubro de 2025 ao lançar o Progress AI, Safety AI e Inspection AI, incluindo acompanhamento de progresso em mais de 50 projetos de construção simultâneos, geração mais rápida de relatórios e identificação de mais de 90.000 riscos de segurança.[4]DroneDeploy, "DroneDeploy Apresenta Produtos de IA Agêntica e Robótica no Horizons 2025," DroneDeploy, dronedeploy.com A aplicação também suporta valores de contrato mais elevados porque os resultados de análise se movem cada vez mais diretamente para sistemas de ERP, ativos e relatórios, em vez de parar na captura de imagens.

Entrega e logística estão projetadas para crescer a um CAGR de 17,85% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de software para drones. Esse crescimento depende do avanço do BVLOS porque a otimização de rotas, a desconflição de tráfego e o despacho de múltiplos drones só escalam quando os operadores podem ir além das missões visíveis pelo piloto. Mapeamento e levantamento permanecem um fluxo de receita estável porque os fluxos de trabalho de infraestrutura e documentação de projetos mantêm a demanda consistente em ambientes regulamentados. O software de controle de voo e operações de frotas também está ganhando terreno à medida que as aprovações de operações com múltiplos drones se expandem, o que aumenta a necessidade de ferramentas de orquestração e camadas de supervisão em tempo real. Treinamento e simulação também devem ganhar peso à medida que o setor de software para drones se adapta às expectativas formais de operação, relatórios e treinamento sob a Parte 108.

Por Usuário Final: A Agricultura Mantém Vantagem de Escala, a Logística Acelera Mais Rapidamente

A agricultura representou 39,66% do mercado de software para drones em 2025, tornando-se o maior segmento de usuário final. A demanda de software neste segmento vem do mapeamento de pulverização por prescrição, contagem de plantas, monitoramento de campos e lógica de aplicação de taxa variável. Os programas de apoio público na Ásia-Pacífico estão financiando a compra de aeronaves, criando uma base mais ampla de usuários que posteriormente precisam de ferramentas de análise, planejamento e manutenção de registros. Logística e transporte estão projetados para crescer a um CAGR de 18,47% até 2031, impulsionados pela automação de armazéns, roteamento de última milha e modelos de drone em caixa que dependem de controle de software sempre ativo. Um desafio fundamental permanece no preço, pois operadores menores apoiados por subsídios em mercados emergentes não podem pagar as mesmas taxas de análise que grandes fazendas comerciais na América do Norte ou na Austrália, portanto os fornecedores precisam de preços escalonados em vez de um único modelo global.

Construção e mineração continuam sendo grandes compradores de software porque a captura de realidade e a medição de movimentação de terra estão agora incorporadas nos fluxos de trabalho de projetos em grandes canteiros. A DroneDeploy aprofundou essa posição em maio de 2026 ao expandir sua parceria com a PCL Construction para padronizar a captura de realidade em mais de 1.000 projetos ativos, ao mesmo tempo em que relatou mais de 20 trilhões de pés quadrados de dados visuais de canteiros capturados de forma cumulativa. Energia e serviços públicos continuam a oferecer demanda recorrente atraente de software porque os ciclos de inspeção são frequentes e os proprietários de ativos preferem assinaturas de longo prazo a avaliações pontuais. O monitoramento ambiental e seguros também está se tornando mais estruturado, o que apoia a demanda por ferramentas repetíveis de captura, análise e integração, enquanto mídia e entretenimento permanece o menor segmento de usuário final por receita. Em todo o mercado de software para drones, a agricultura fornece escala presente, enquanto a logística oferece a trajetória mais clara para uma expansão mais rápida.

Por Modo de Implantação: O Embarcado Lidera, o Baseado em Solo Desbloqueia Escala de Rede

A implantação embarcada representou 64,48% do mercado de software para drones em 2025, tornando-se o modo de implantação dominante. Essa liderança reflete a demanda empresarial por evasão de obstáculos em tempo real, navegação autônoma e execução de comandos que não podem depender da latência da nuvem. Também se alinha com preocupações de soberania e privacidade porque a inferência local reduz a necessidade de mover dados de missão entre fronteiras ou por meio de servidores de terceiros. A arquitetura funciona especialmente bem em ambientes operacionais regulamentados ou sensíveis, onde a confiabilidade da missão e o processamento local importam mais do que o amplo acesso à nuvem. À medida que a computação embarcada melhora, mais valor de software provavelmente permanecerá na aeronave, fortalecendo o papel das camadas operacionais embarcadas no mercado de software para drones.

A implantação baseada em solo está projetada para crescer a um CAGR de 18,72% até 2031, tornando-se o modo de implantação de crescimento mais rápido. Esse crescimento vem da orquestração de frotas baseada em nuvem, gerenciamento remoto de missões e sistemas de drone em caixa que precisam de controle de docking, atualizações de firmware e planejamento centralizado. Os sistemas baseados em solo também são mais adequados para agregar telemetria de frotas maiores, onde os volumes de dados excedem o que pode ser processado inteiramente na aeronave. A direção de longo prazo do mercado de software para drones aponta para um modelo híbrido, com sistemas embarcados lidando com decisões imediatas e camadas baseadas em solo gerenciando análise de frotas, agendamento de missões e integração empresarial. Esse equilíbrio provavelmente definirá como os grandes programas comerciais de drones escalarão na próxima fase de adoção.

Análise Geográfica

A América do Norte detinha 39,93% da participação do mercado de software para drones em 2025, tornando-se o maior mercado regional. A região se beneficia do ambiente operacional de sistemas de aeronaves não tripuladas comerciais mais avançado entre as principais economias e de uma forte demanda empresarial em construção, serviços públicos, seguros e segurança pública. A proposta da Parte 108 da FAA é especialmente importante porque define as necessidades de software BVLOS como categorias de produtos distintas, incluindo desconflição estratégica, monitoramento de conformidade e serviços de dados de terceiros. O apoio político dos EUA a sistemas de drones alinhados domesticamente também está influenciando a seleção de fornecedores e o comportamento de aquisição, o que favorece fornecedores de software que podem documentar conformidade e rastreabilidade. Essa combinação de estrutura regulatória, orçamentos empresariais e alinhamento relacionado à defesa mantém a América do Norte no centro do mercado de software para drones.

A Europa manteve uma posição significativa no mercado de software para drones em 2025 e continua a evoluir rapidamente por meio de regulamentação e padrões de aquisição. As regras da EASA continuam sendo a espinha dorsal operacional, mas a adoção de gêmeos digitais no gerenciamento de infraestrutura está se tornando o gatilho mais direto de demanda de software. A A2D Cloud demonstra claramente essa preferência regional ao combinar detecção de defeitos impulsionada por IA com fluxos de trabalho de gêmeos digitais hospedados domesticamente para usuários de infraestrutura. O RGPD e a emergente Lei de IA da UE também estão empurrando os fornecedores em direção a recursos de privacidade por design, o que aumenta os custos de conformidade, mas fortalece a demanda por arquiteturas de análise seguras e soberanas.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de software para drones, com um CAGR projetado de 20,26% até 2031. O padrão de crescimento da região difere do da América do Norte porque a adoção é impulsionada mais pela criação de volume liderada por políticas do que apenas pela demanda da iniciativa privada. Os padrões nacionais da China sobre identificação operacional e registro com nome real, emitidos no final de 2025 e em vigor a partir de 1º de maio de 2026, estão criando um ciclo direto de atualização de conformidade para fabricantes e fornecedores de software. Os programas de apoio agrícola da Índia também estão construindo uma base de hardware mais ampla que deverá se traduzir em demanda futura por ferramentas de análise e planejamento. Ao mesmo tempo, a América do Sul, o Oriente Médio e a África permanecem menores em termos totais, mas ainda oferecem espaço para expansão, especialmente onde a agricultura em grande escala cria uma forte adequação para software de agricultura de precisão.

Cenário Competitivo

O mercado de software para drones apresenta concentração moderada no nível de plataforma, mas permanece fragmentado em aplicações específicas e fluxos de trabalho verticais. DJI, DroneDeploy, Pix4D e Esri têm bases instaladas sólidas porque combinam software com ecossistemas de desenvolvedores, integrações e, em alguns casos, alinhamento de hardware. A divisão de estratégia mais clara é entre plataformas amplas que estão aprofundando a profundidade de recursos e fornecedores especializados que se concentram em um único problema operacional. O lançamento trimestral de abril de 2026 da DroneDeploy é um bom exemplo porque adicionou suporte para uploads de mapas processados do Pix4D e de outros fornecedores terceiros, ampliando as capacidades de análise sem forçar os clientes a um fluxo de trabalho de captura fechado. Esse tipo de estratégia de integração fortalece a retenção no mercado de software para drones ao permitir que os clientes mantenham os fluxos de trabalho existentes enquanto expandem o uso de software.

A Auterion representa outro padrão competitivo importante no mercado de software para drones, onde a interoperabilidade de nível de defesa está sendo transferida para uma oportunidade comercial. Sua Série B de setembro de 2025 destacou a confiança dos investidores em um modelo que combina fundamentos de controle de voo de código aberto com uma camada comercial de gerenciamento e autonomia. A posição da empresa também reflete uma mudança mais ampla em direção a plataformas auditáveis e com suporte que atendem às necessidades de aquisição empresarial e governamental. À medida que as expectativas de conformidade da FAA se tornam mais formais, fornecedores maiores com equipes de certificação e capacidade de documentação devem ganhar uma vantagem estrutural sobre players de nicho menores.

As aprovações de operações com múltiplos drones da Skydio com usuários do setor público mostram como uma vantagem competitiva no mercado de software para drones também pode vir do fornecimento de operações escaláveis em ambientes reais. Esse tipo de comprovação operacional importa porque os compradores querem cada vez mais software que possa gerenciar várias aeronaves, não apenas uma missão por vez. Ao mesmo tempo, nichos de aplicação como análise de inspeção, inteligência agrícola e orquestração de frotas urbanas permanecem abertos o suficiente para que especialistas conquistem orçamentos dedicados. O resultado competitivo no mercado de software para drones está, portanto, sendo moldado menos pela liderança em um único produto e mais pela profundidade de conformidade, amplitude de integração, adequação vertical e capacidade de suportar operações empresariais recorrentes.

Líderes do Setor de Software para Drones

SZ DJI Technology Co., Ltd.

Pix4D SA

Esri Global, Inc.

DroneDeploy, Inc.

Parrot SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A DroneDeploy expandiu sua parceria com a PCL Construction para padronizar os fluxos de trabalho de captura de realidade em mais de 1.000 projetos ativos. Esse movimento reforçou seu papel como uma plataforma líder de inteligência em construção em escala. Além disso, a empresa anunciou que havia superado 20 trilhões de pés quadrados de dados visuais de canteiros capturados de forma cumulativa, criando o maior conjunto de dados visuais de construção do mundo.

- Março de 2026: A Autoridade de Energia de Nova York recebeu aprovação da FAA para operações BVLOS com múltiplos drones, permitindo que um único Piloto Remoto em Comando supervisione múltiplos drones Skydio X10 simultaneamente, expandindo o caso de uso de gerenciamento de frotas de segurança pública e serviços públicos da Skydio além do precedente de setembro de 2025 com o LVMPD.

- Novembro de 2025: A Rheinmetall concluiu um investimento minoritário na Auterion, fortalecendo sua colaboração estratégica com o AuterionOS para sistemas autônomos escaláveis de nível de defesa. Esse investimento seguiu a rodada de financiamento Série B de USD 130 milhões da Auterion, liderada pela Bessemer Venture Partners em setembro de 2025, que avaliou a empresa em mais de USD 600 milhões.

Escopo do Relatório Global do Mercado de Software para Drones

O mercado de software para drones é um setor focado no desenvolvimento, implantação e uso de soluções de software para aprimorar a funcionalidade, eficiência e capacidades dos drones em uma variedade de aplicações e setores.

O mercado de software para drones é segmentado por arquitetura, aplicação, usuário final, modo de implantação e geografia. Por arquitetura, o mercado é segmentado em código aberto e código fechado. Por aplicação, o mercado é categorizado em mapeamento e levantamento, inspeção e manutenção, processamento de dados e análise, entrega e logística, controle de voo e operações de frotas, e treinamento e simulação. Por usuário final, o mercado é dividido em agricultura, construção e mineração, energia e serviços públicos, logística e transporte, mídia e entretenimento, e monitoramento ambiental e seguros. Por modo de implantação, o mercado é segmentado em embarcado e baseado em solo. O relatório também cobre os tamanhos de mercado e previsões para o mercado de software para drones nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Código Aberto |

| Código Fechado |

| Mapeamento e Levantamento |

| Inspeção e Manutenção |

| Processamento de Dados e Análise |

| Entrega e Logística |

| Controle de Voo e Operações de Frotas |

| Treinamento e Simulação |

| Agricultura |

| Construção e Mineração |

| Energia e Serviços Públicos |

| Logística e Transporte |

| Mídia e Entretenimento |

| Monitoramento Ambiental e Seguros |

| Embarcado |

| Baseado em Solo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Arquitetura | Código Aberto | ||

| Código Fechado | |||

| Por Aplicação | Mapeamento e Levantamento | ||

| Inspeção e Manutenção | |||

| Processamento de Dados e Análise | |||

| Entrega e Logística | |||

| Controle de Voo e Operações de Frotas | |||

| Treinamento e Simulação | |||

| Por Usuário Final | Agricultura | ||

| Construção e Mineração | |||

| Energia e Serviços Públicos | |||

| Logística e Transporte | |||

| Mídia e Entretenimento | |||

| Monitoramento Ambiental e Seguros | |||

| Por Modo de Implantação | Embarcado | ||

| Baseado em Solo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software para drones até 2031?

O mercado de software para drones está projetado para atingir USD 21,22 bilhões até 2031, ante USD 8,07 bilhões em 2025, com um CAGR de 17,50% ao longo de 2026-2031.

Qual região lidera a demanda por software para drones atualmente?

A América do Norte liderou com uma participação de 39,93% em 2025 devido ao seu ecossistema maduro de sistemas de aeronaves não tripuladas comerciais, maiores gastos empresariais e regulamentação ativa em torno das operações BVLOS.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está prevista para crescer mais rapidamente, a um CAGR de 20,26% até 2031, apoiada pela adoção liderada por subsídios, apoio político e atualizações de software impulsionadas por conformidade.

Qual aplicação gera mais receita em software para drones?

O processamento de dados e análise foi o maior segmento de aplicação em 2025 com uma participação de 43,35%, apoiado por fluxos de trabalho de construção, serviços públicos, agricultura e inspeção.

O que está impulsionando uma adoção mais rápida no software de entrega e logística?

Entrega e logística estão projetadas para crescer a um CAGR de 17,85% até 2031, à medida que o avanço do BVLOS suporta a otimização de rotas, a desconflição de tráfego e o despacho de múltiplos drones.

Por que o código aberto ainda é dominante nas plataformas de drones?

O código aberto detinha 61,18% do mercado em 2025 porque as empresas valorizam a interoperabilidade agnóstica de hardware, o amplo suporte de desenvolvedores e a implantação flexível em frotas mistas.

Página atualizada pela última vez em: