Tamanho e Participação do Mercado de Drones de Inspeção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones de Inspeção por Mordor Intelligence

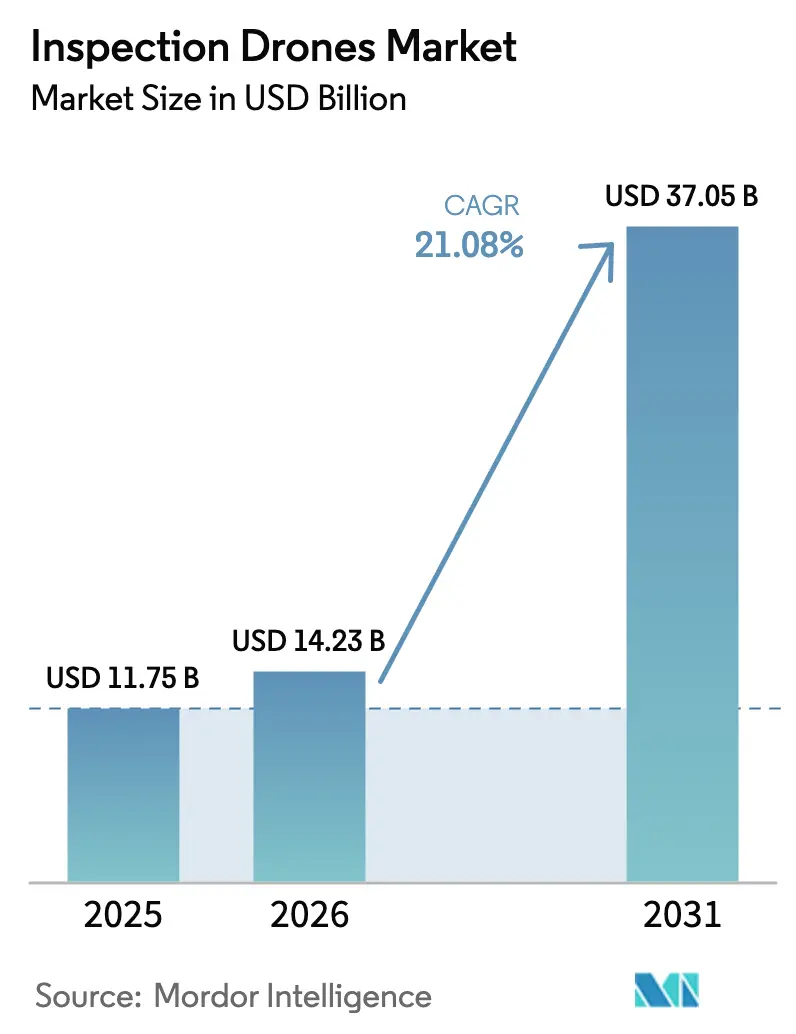

O tamanho do mercado de drones de inspeção foi avaliado em USD 11,75 bilhões em 2025 e estima-se que cresça de USD 14,23 bilhões em 2026 para atingir USD 37,05 bilhões até 2031, a um CAGR de 21,08% durante o período de previsão (2026-2031). O impulso regulatório em torno das regras de operação além da linha de visada (BVLOS), a queda nos preços de sensores e baterias e a necessidade de modernizar infraestruturas envelhecidas estão acelerando as decisões de aquisição e remodelando a dinâmica competitiva no mercado de drones de inspeção. Estruturas aéreas híbridas que combinam a funcionalidade de decolagem e pouso vertical com a eficiência de cruzeiro de asa fixa redefinem a economia das missões, enquanto ofertas centradas em software transformam imagens brutas em insights de manutenção preditiva. Concessionárias de energia, operadores de petróleo e gás e agências de segurança pública estão priorizando patrulhas autônomas de longo alcance, e os links de satélite agora ampliam os envelopes operacionais muito além da cobertura celular. Embora os riscos cibernéticos e as regulamentações globais fragmentadas moderem a adoção no curto prazo, o setor de drones de inspeção continua atraindo capital e parcerias com foco em inteligência artificial, análise em nuvem e orquestração de frotas.

Principais Conclusões do Relatório

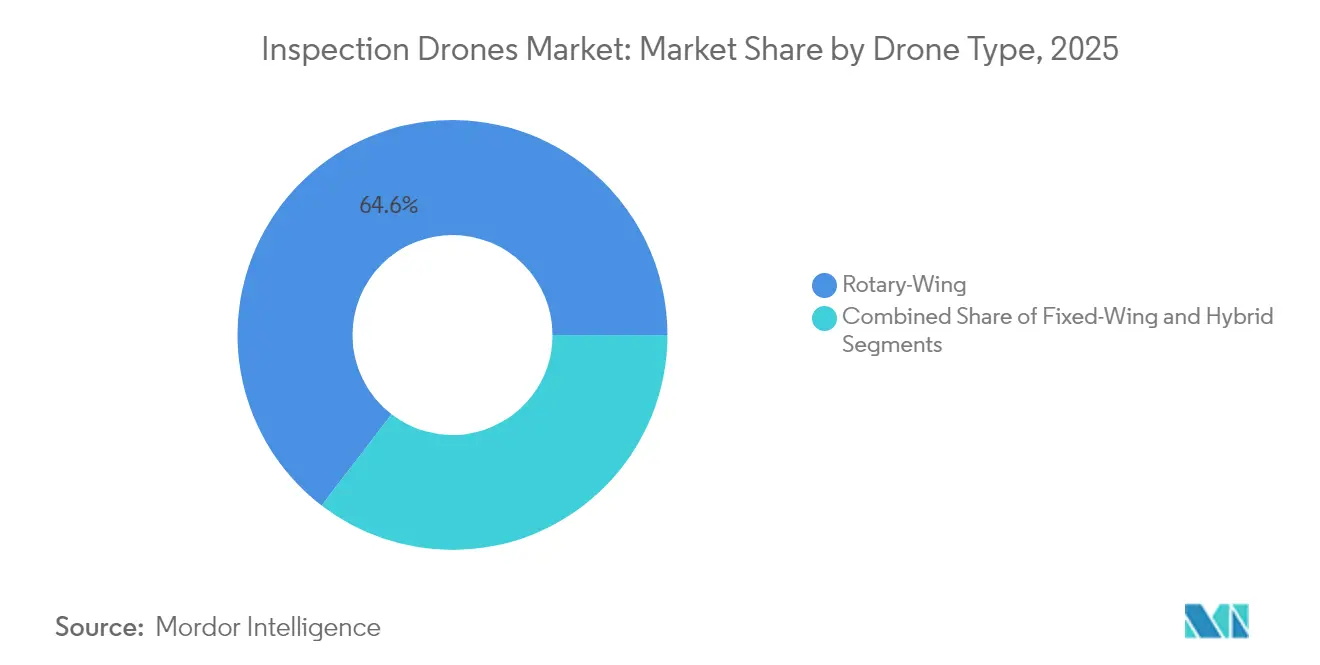

- Por tipo de drone, as plataformas de asa rotativa lideraram com 64,58% de participação no mercado de drones de inspeção em 2025; os drones híbridos devem se expandir a um CAGR de 22,94% até 2031.

- Por setor de uso final, a agricultura deteve 26,94% do tamanho do mercado de drones de inspeção em 2025, enquanto a aplicação da lei avança a um CAGR de 23,35% até 2031.

- Por solução, os serviços responderam por 42,45% da receita em 2025; as plataformas de software registraram o crescimento mais rápido, a um CAGR de 21,74% até 2031.

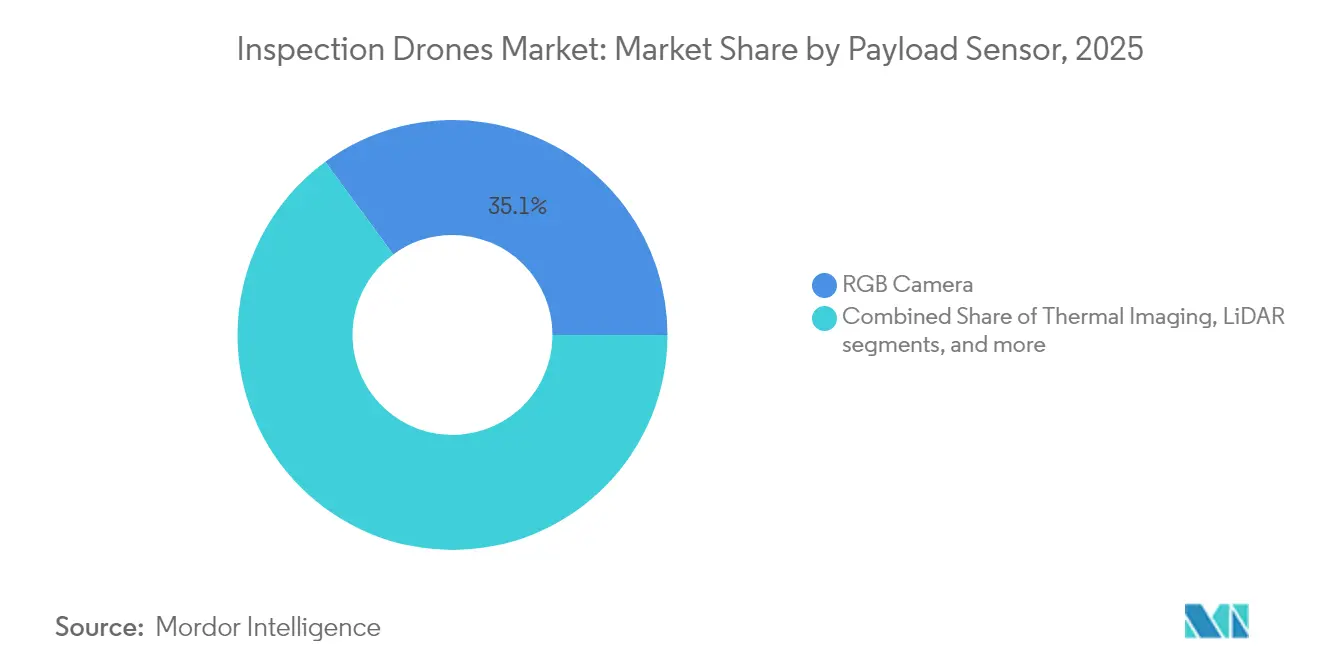

- Por carga útil, as câmeras RGB capturaram 35,08% do tamanho do mercado de drones de inspeção em 2025, enquanto o LiDAR deve crescer a um CAGR de 22,48%.

- Por capacidade de alcance, os voos de curto alcance (menos de 5 km) comandaram 52,04% da demanda em 2025, mas a faixa de médio alcance (5–20 km) está crescendo a um CAGR de 22,12%.

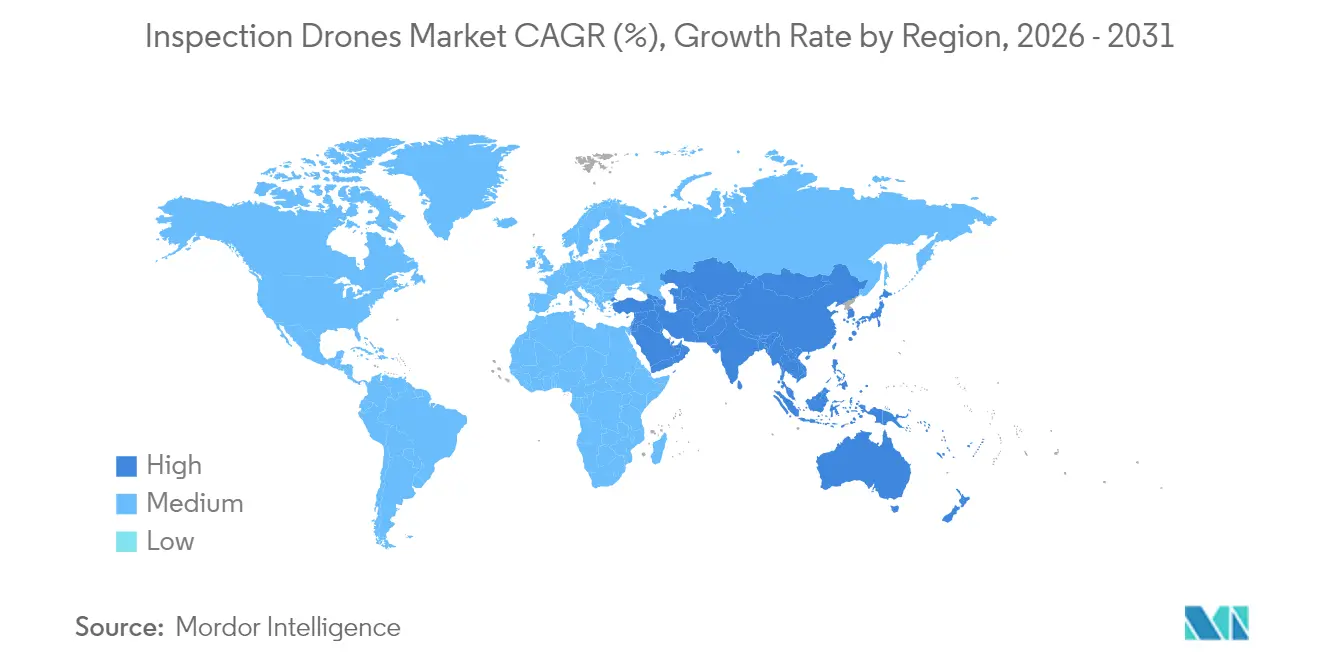

- Por geografia, a América do Norte contribuiu com 37,32% da receita global em 2025; a Ásia-Pacífico está posicionada para um CAGR de 20,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Drones de Inspeção

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flexibilização regulatória das aprovações de BVLOS | +4.2% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Queda nos custos de sensores e baterias melhorando o retorno sobre o investimento | +3.8% | Global, liderança de custo da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Infraestrutura energética envelhecida exigindo inspeções frequentes | +3.1% | América do Norte, União Europeia | Longo prazo (≥4 anos) |

| Integração de plataformas de análise de defeitos habilitadas por inteligência artificial | +2.9% | Mercados desenvolvidos globais | Médio prazo (2-4 anos) |

| Adoção pelo setor de seguros de dados de risco derivados de drones | +2.4% | América do Norte, União Europeia, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comunicações via satélite para drones habilitando operações além da rede | +1.8% | Locais remotos e offshore em todo o mundo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Flexibilização regulatória das aprovações de BVLOS

A flexibilização das regulamentações de operação além da linha de visada (BVLOS) está impulsionando a expansão do mercado de drones de inspeção. A Administração Federal de Aviação (FAA) aumentou as isenções de BVLOS de 1.229 em 2020 para 26.870 em 2023 por meio de isenções, certificados de transportadora aérea e dispensas, indicando maior confiança na segurança dos drones e nas capacidades autônomas no Mercado de Drones de Inspeção. Em fevereiro de 2025, a DroneDeploy recebeu aprovação para realizar inspeções automatizadas de BVLOS de infraestrutura crítica, incluindo centros de dados, em todo os Estados Unidos, acelerando ainda mais o Mercado de Drones de Inspeção. As regras preliminares da FAA e as emendas do Canadá de 2025 eliminam o custo e o ônus de pessoal de observadores visuais, permitindo inspeções contínuas de corredores para oleodutos e linhas de transmissão, fortalecendo as perspectivas do Mercado de Drones de Inspeção. O Departamento de Polícia de Elk Grove já realizou mais de 1.000 missões BVLOS em toda a cidade com um tempo médio de resposta de 3,5 minutos.[1]Fritz Reber & Nate Lange, "O Alvorecer do DFR 2.0: A Polícia de Elk Grove Voa para o Futuro," Police1, police1.com A isenção nacional nos Estados Unidos da Cyberhawk dobrou sua capacidade diária de levantamento de ativos, ressaltando a alavancagem comercial criada pela flexibilidade do BVLOS.[2]Abi Wylie, "Isenção de BVLOS Concedida para Operações Remotas Ampliadas de Drones," Unmanned Systems Technology, unmannedsystemstechnology.com Uma liberalização semelhante está em andamento em toda a União Europeia, preparando o terreno para redes de serviços verdadeiramente continentais. A redução da dependência de observadores visuais e isenções caso a caso diminui os gargalos operacionais e os custos de implantação, permitindo uma adoção mais ampla de drones para inspeção de ativos de longa distância. Essa flexibilização regulatória das operações de operação além da linha de visada (BVLOS) impulsiona o crescimento do mercado.

Queda nos custos de sensores e baterias melhorando o retorno sobre o investimento

A redução dos custos de sensores e baterias impulsiona a maior adoção de drones de inspeção em todos os setores. A produção em massa e o progresso tecnológico reduziram os preços de câmeras de alta resolução, sensores de imagem térmica, módulos LiDAR e sistemas avançados de navegação. Além disso, melhorias nas tecnologias de baterias de íons de lítio e de estado sólido aumentaram a densidade de energia enquanto reduziram o custo por watt-hora, resultando em maiores tempos de voo e melhor produtividade das missões. Células de lítio-enxofre (Li-S) com mais de 285 Wh/kg ampliam a autonomia em até 100%, permitindo patrulhas de dia inteiro em infraestruturas isoladas sem trocas em campo. A miniaturização de cargas hiperespectrais agora coloca o perfil de nutrientes em nível de fazenda ao alcance de produtores de médio porte, e sensores de gás integrados eliminam as paradas de calibração que antes desencorajavam inspeções em espaços confinados. A curva de custos fortalece a proposta de valor do mercado de drones de inspeção em relação a helicópteros tripulados. A eficiência de custos melhora o retorno sobre o investimento (ROI) dos usuários finais ao reduzir despesas de capital e minimizar substituições de equipamentos e tempo de inatividade. Pequenas e médias empresas que anteriormente não podiam arcar com inspeções por drones estão agora adotando essa tecnologia. A combinação de custos de hardware reduzidos e desempenho aprimorado torna as inspeções baseadas em drones mais acessíveis, contribuindo para o crescimento do mercado.

Infraestrutura energética envelhecida exigindo inspeções frequentes

O mercado global de drones de inspeção está se expandindo devido ao envelhecimento da infraestrutura energética, incluindo oleodutos, torres de transmissão, turbinas eólicas e plataformas offshore. Esses ativos, instalados há décadas, estão sofrendo fadiga estrutural, corrosão e desgaste. O aumento dos requisitos regulatórios e dos padrões de segurança obriga os operadores de energia a realizar inspeções mais frequentes e completas. Mais de 70% dos ativos de transmissão da América do Norte são anteriores a 1985, levando as concessionárias a migrar de escaladas manuais para varreduras autônomas por drones que comprimem os ciclos de inspeção de semanas para dias.[3]Amy Fischbach, "Aproveitando o Poder da Inteligência Artificial para Inspeções," T&D World, tdworld.com Os operadores de redes europeias replicam essas estratégias à medida que a integração de energias renováveis eleva os limites de confiabilidade. Os métodos de inspeção manual são caros, demorados e perigosos. Os drones de inspeção permitem avaliações mais rápidas, seguras e econômicas de infraestruturas de difícil acesso. Esses drones fornecem imagens de alta resolução, dados térmicos e diagnósticos em tempo real que melhoram o planejamento de manutenção e a prevenção de falhas. O uso crescente de drones para monitorar infraestruturas envelhecidas impulsiona a demanda no mercado de drones de inspeção.

Integração de plataformas de análise de defeitos habilitadas por inteligência artificial

As plataformas de análise de defeitos habilitadas por inteligência artificial impulsionam o crescimento no mercado de drones de inspeção ao converter dados de inspeção em insights acionáveis, aprimorando significativamente o panorama do Mercado de Drones de Inspeção. Essas plataformas utilizam algoritmos de aprendizado de máquina para analisar dados visuais, térmicos e de LiDAR coletados durante inspeções de infraestrutura, criando novos fluxos de valor no Mercado de Drones de Inspeção. A tecnologia detecta microfissuras, corrosão, deformação e outros defeitos de forma mais rápida e consistente do que os métodos de análise manual, melhorando a eficiência em todo o Mercado de Drones de Inspeção. A integração de análises de inteligência artificial reduz o tempo de análise manual, minimiza erros e permite estratégias de manutenção preditiva. Essas plataformas transformam as inspeções em processos digitais ao integrar fluxos de trabalho de drones, fornecendo alertas em tempo real e análise de tendências para gestores de ativos em todo o Mercado de Drones de Inspeção. Modelos de visão computacional agora detectam fissuras, corrosão e anomalias térmicas com até 85% de precisão, convertendo imagens em ordens de manutenção acionáveis em minutos.[4]Skydio, "Eleve as Inspeções com Drones Alimentados por Inteligência Artificial: Parceria Skydio & Levatas," Skydio, skydio.com A inteligência artificial generativa amplia conjuntos de dados de treinamento limitados para automatizar avaliações de túneis e subestações, abrindo caminho para fluxos de trabalho totalmente não tripulados no Mercado de Drones de Inspeção. A crescente demanda por capacidades analíticas impulsiona a adoção de drones e o desenvolvimento de software alimentado por inteligência artificial, contribuindo para a expansão do Mercado de Drones de Inspeção.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias globais fragmentadas | -2.1% | Global, com custos de conformidade regional variados | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança em pipelines de nuvem de drones | -1.8% | Global, com preocupações elevadas em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Autonomia limitada para missões de inspeção com carga pesada | -1.5% | Global, afetando particularmente aplicações de longo alcance | Curto prazo (≤ 2 anos) |

| Oposição pública próxima a infraestruturas críticas | -1.2% | América do Norte e Europa, com preocupações de privacidade e segurança | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Globais Fragmentadas

A natureza fragmentada das regulamentações globais de drones restringe o crescimento do mercado de drones de inspeção e representa desafios estruturais para o Mercado de Drones de Inspeção. Apesar da crescente demanda por inspeções com drones em todos os setores, as regulamentações variadas entre e dentro dos países criam desafios operacionais para prestadores de serviços e fabricantes de drones no Mercado de Drones de Inspeção. Diferentes requisitos para permissões de voo, operações além da linha de visada, privacidade de dados e certificação de pilotos resultam em atrasos, maiores custos de conformidade e áreas operacionais limitadas. Essas variações regulatórias afetam particularmente setores altamente regulamentados, como energia, serviços públicos e transporte, impactando projetos transfronteiriços e a capacidade de escalar operações de inspeção por drones. Enquanto a FAA e o Transporte Canadá avançam, os estados membros da União Europeia mantêm regras divergentes de licenciamento e aeronavegabilidade, e as políticas restritivas de espaço aéreo da China contrastam com a postura pró-inspeção do Japão. Os operadores multinacionais devem, portanto, manter múltiplas equipes de conformidade, elevando os custos indiretos e complicando a logística para missões de longo alcance que cruzam fronteiras. A falta de padrões harmonizados de BVLOS limita os planos de expansão e desencoraja novos entrantes menores. A ausência de regulamentações globalmente padronizadas dificulta o desenvolvimento de sistemas de inspeção autônomos e operações de drones de longo alcance. As empresas devem implementar estratégias diferentes em vários mercados, reduzindo a eficiência operacional e limitando a expansão internacional.

Vulnerabilidades de Cibersegurança em Pipelines de Nuvem de Drones

As vulnerabilidades de cibersegurança em sistemas de nuvem de drones restringem o mercado de drones de inspeção, particularmente à medida que os drones se integram a sistemas de IoT e plataformas de análise em nuvem. Os drones de inspeção coletam dados visuais e estruturais sensíveis transmitidos por ambientes de nuvem para análise, armazenamento e geração de relatórios. Essa transmissão de dados cria potenciais pontos de entrada para ameaças cibernéticas, incluindo acesso não autorizado, interceptação de dados, falsificação e manipulação de rotas de voo. Setores como energia, defesa e infraestrutura enfrentam riscos significativos devido aos seus requisitos de confidencialidade de dados e integridade operacional. Ataques de desautenticação, falsificação de GPS e ataques intermediários expõem frotas de inspeção a roubo de dados e comprometimento de missões, especialmente quando imagens são transmitidas para mecanismos de análise baseados em nuvem. Os proprietários de infraestruturas críticas permanecem cautelosos porque uma única violação pode comprometer ativos de segurança nacional. Como resultado, os operadores devem investir em links de comando e controle reforçados, criptografia de ponta a ponta e arquiteturas de confiança zero, adicionando custos que podem atrasar ou reduzir as decisões de implantação. A falta de protocolos de criptografia padronizados e estruturas seguras de transmissão de dados aumenta os riscos de segurança. Essas vulnerabilidades podem interromper operações, resultar em penalidades regulatórias e prejudicar a confiança dos clientes, tornando a cibersegurança um desafio significativo para a adoção de drones de inspeção em setores de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Drone: Estruturas aéreas híbridas redefinem os envelopes de missão

As aeronaves de asa rotativa geraram 64,58% da receita de 2025, mas as configurações híbridas estão no caminho para um CAGR de 22,94% até 2031, à medida que os operadores exigem estabilidade em pairamento e pernas de cruzeiro superiores a 50 km. O avanço dos híbridos elevará o tamanho do mercado de drones de inspeção associado a ativos de corredor, como oleodutos e linhas ferroviárias. Ao mesmo tempo, os projetos de asa fixa permanecem essenciais para levantamentos de muito longo alcance. O protótipo de asa soprada por rotor da Sikorsky, atingindo velocidade de cruzeiro de 86 nós, evidencia o potencial de desempenho.

A flexibilidade operacional sustenta a adoção de híbridos. Uma única estrutura aérea agora realiza varreduras de subestações confinadas ao amanhecer e sobrevoos de oleodutos de 80 km à tarde, reduzindo a complexidade da frota. Operadores regionais da Ásia-Pacífico já implantaram eVTOLs híbridos a turbina a gás para superar os limites das baterias e a redução de desempenho por umidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: O impulso da segurança pública complementa a escala da agricultura

A agricultura reteve 26,94% dos gastos de 2025 graças às missões de saúde de culturas e pulverização, mas os orçamentos de aplicação da lei estão crescendo mais rapidamente, a um CAGR de 23,35%, à medida que os municípios formalizam a doutrina de drone como primeiro respondente. O marco de 20.000 chamadas do Departamento de Polícia de Chula Vista valida chegadas mais rápidas e menor risco para os agentes. As concessionárias de energia permanecem clientes perenes, enquanto os setores de entretenimento diversificam os fluxos de receita. A convergência acelera a difusão tecnológica. A imagem térmica aperfeiçoada para buscas de fugitivos melhora o monitoramento do bem-estar animal, e os índices multiespectrais de culturas auxiliam as varreduras forenses policiais. A participação no mercado de drones de inspeção liderada pela agricultura se estreitará à medida que os projetos de segurança pública escalarem nacionalmente.

Por Solução: O software transforma dados em valor preventivo

Os contratos de serviço capturaram 42,45% da receita em 2025, mas a receita de software está crescendo a um CAGR de 21,74%, à medida que os clientes preferem painéis de assinatura que sinalizam defeitos automaticamente e criam relatórios de conformidade. Quando os fluxos de trabalho de inteligência artificial reduzem o trabalho de revisão de imagens em 70%, o tamanho do mercado de drones de inspeção gerado por SaaS cresce ainda mais rápido do que os totais de horas de voo. Complementos de blockchain agora selam evidências de inspeção para reguladores, enquanto otimizadores inspirados em computação quântica reduzem os orçamentos de energia das rotas de voo. A comoditização do hardware reavalia as margens. Os clientes compram cada vez mais drones prontos para uso e licenciam análises de fornecedores especializados, levando os prestadores de serviços a agrupar o acesso à nuvem com operações de campo para proteger sua participação.

Por Tipo de Carga/Sensor: A adoção de LiDAR acelera os gêmeos digitais 3D

As câmeras RGB detinham uma participação de 35,08% em 2025, mas as unidades LiDAR estão se expandindo a um CAGR de 22,48%, à medida que os proprietários de ativos exigem malhas de sub-centímetro para gêmeos digitais. O tamanho do mercado de drones de inspeção vinculado ao LiDAR decorre de varreduras 3D de pontas de pás que identificam fissuras milimétricas antes que se propaguem. Os arranjos térmicos permanecem o padrão para detecção de pontos quentes em alta tensão, enquanto os equipamentos hiperespectrais avançam além das fazendas de pesquisa para o mapeamento mineral. A queda de custos é decisiva. Os módulos LiDAR de estado sólido agora custam menos de USD 8.000, abrindo a adoção para frotas de serviço de médio porte. Sensores integrados de gás e produtos químicos desbloqueiam trabalhos em espaços confinados onde apenas imagens RGB não conseguem quantificar o risco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Alcance: O BVLOS desbloqueia o crescimento de médio alcance

Os voos abaixo de 5 km ainda dominam com 52,04% de participação, mas as isenções de BVLOS permitem saídas de 5 a 20 km que crescem a um CAGR de 22,12% e ampliam a receita associada do mercado de drones de inspeção. Os operadores agora podem concluir patrulhas de oleodutos de 320 milhas (cerca de 515 km) em um único dia usando uma sequência de saídas de médio alcance. As missões de longo alcance acima de 20 km permanecem um nicho até que regras transfronteiriças harmonizadas amadureçam. A economia favorece os perfis de médio alcance. Um drone mais duas baterias agora substitui um comboio de caminhão e equipe em desertos remotos, reduzindo os custos logísticos em até 40%. Os links de comando via satélite garantem cobertura onde o sinal celular desaparece, ampliando ainda mais a base de clientes alcançável.

Análise Geográfica

A América do Norte entregou 37,32% da receita global de 2025, impulsionada por políticas progressistas da FAA, investimentos em modernização da rede elétrica e forte financiamento de capital de risco, posicionando-a como líder no Mercado de Drones de Inspeção. O tamanho do mercado de drones de inspeção da região também se beneficia de densas redes de oleodutos de petróleo e gás que exigem mapeamento frequente. As regras atualizadas do Canadá permitem que drones de 25 kg voem em BVLOS sem certificados de voo, reduzindo as barreiras de entrada.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 20,96% até 2031, à medida que o ecossistema de manufatura da China sustenta a acessibilidade do hardware e o Japão pilota a inteligência artificial para inspeção de túneis. Os incentivos de manufatura inteligente da Índia estimulam inspeções de telhados de fábricas, chaminés de queima e ferrovias. Parcerias como a expansão da Terra Drone com a Saudi Aramco ilustram o transbordamento da demanda para o Oriente Médio.

A Europa mantém crescimento estável, embora as variações nacionais no licenciamento de pilotos e na hospedagem de dados compliquem a escala. As implantações de parques eólicos offshore no Mar do Norte e no Mediterrâneo continuam a exigir verificações rotineiras de pás e subestações que favorecem os híbridos de BVLOS. Enquanto isso, a África e a América Latina adotaram drones para auditorias de linhas de energia, onde o acesso terrestre é difícil.

Panorama Competitivo

A fragmentação do mercado persiste porque as necessidades dos clientes variam amplamente por setor, geografia e requisitos de segurança de dados. A DJI ancora o hardware, mas carece de plataformas específicas por setor, permitindo que Cyberhawk Innovations Ltd., Terra Drone Corporation, Aerodyne Group e Skydio, Inc. capturem valor por meio de análises verticalmente integradas. As parcerias definem a estratégia: a Skydio, Inc. combina sua estrutura aérea X10 com a inteligência artificial de detecção de anomalias da Levatas, enquanto a Terra Drone se associa à Mitsui em metrologia de tanques offshore. Os novos entrantes perseguem nichos com foco em inteligência artificial. A Hammer Missions, com sede no Reino Unido, captou GBP 1,4 milhão (USD 1,89 milhão) para automatizar inspeções de fachadas para clientes imobiliários nos Estados Unidos, mostrando que o software pode abrir portas regionais sem fabricação própria de drones. Especialistas em links de satélite e inovadores em baterias completam o ecossistema.

Líderes do Setor de Drones de Inspeção

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

Aerodyne Group

Cyberhawk Innovations Ltd.

Yuneec (ATL Drone)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DroneDeploy lançou novos recursos de produto, incluindo o Snapshot, capacidades aprimoradas de automação de inspeção e um sistema de Inteligência Artificial de Segurança aprimorado. A atualização suporta padrões de segurança locais e específicos da empresa e melhora os fluxos de trabalho para monitoramento térmico, visual e de 360 graus do local.

- Junho de 2025: A Lamarr.AI fez parceria com a Michigan Central e a Newlab para lançar um programa de monitoramento por drones para edifícios municipais em Detroit. O programa utiliza inspeções aéreas alimentadas por inteligência artificial para identificar melhorias de eficiência energética em instalações governamentais locais.

- Maio de 2025: A MFE Inspection Solutions fez parceria com a Skydio e obteve uma isenção abrangente de operação além da linha de visada (BVLOS) da FAA. Essa autorização permite que realizem inspeções remotas por drones em todo os Estados Unidos usando drones Skydio X10 e estações de ancoragem, possibilitando demonstrações de monitoramento remoto por meio de sistemas de drones automatizados.

- Maio de 2025: A Terra Drone firmou um memorando de entendimento com a Saudi Aramco para realizar testes de inspeção por drones em instalações de petróleo e gás. O acordo delineia planos para implementar monitoramento operacional abrangente até 2027, potencialmente estabelecendo um dos contratos de inspeção mais significativos da Terra Drone.

- Março de 2025: A Sikorsky validou o sistema aéreo não tripulado de asa soprada por rotor, alcançando 40 transições de decolagem e pouso vertical e velocidade de cruzeiro de 86 nós para futuras patrulhas de oleodutos.

Escopo do Relatório Global do Mercado de Drones de Inspeção

| Drones de Asa Rotativa |

| Drones de Asa Fixa |

| Híbrido |

| Construção |

| Agricultura |

| Energia e Eletricidade |

| Entretenimento |

| Aplicação da Lei |

| Outras Aplicações |

| Hardware |

| Software |

| Serviços |

| Câmera RGB |

| Imagem Térmica |

| LiDAR |

| Multiespectral/Hiperespectral |

| Sensores de Gás e Produtos Químicos |

| Curto Alcance (Menos de 5 km) |

| Médio Alcance (5 a 20 km) |

| Longo Alcance (Mais de 20 km) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Drone | Drones de Asa Rotativa | ||

| Drones de Asa Fixa | |||

| Híbrido | |||

| Por Setor de Uso Final | Construção | ||

| Agricultura | |||

| Energia e Eletricidade | |||

| Entretenimento | |||

| Aplicação da Lei | |||

| Outras Aplicações | |||

| Por Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Carga Útil | Câmera RGB | ||

| Imagem Térmica | |||

| LiDAR | |||

| Multiespectral/Hiperespectral | |||

| Sensores de Gás e Produtos Químicos | |||

| Por Capacidade de Alcance | Curto Alcance (Menos de 5 km) | ||

| Médio Alcance (5 a 20 km) | |||

| Longo Alcance (Mais de 20 km) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de drones de inspeção e suas perspectivas de crescimento?

O mercado de drones de inspeção foi avaliado em USD 14,23 bilhões em 2026 e deve atingir USD 37,05 bilhões até 2031, avançando a um CAGR de 21,08%.

Quais fatores estão impulsionando a adoção mais rápida de drones de inspeção?

Os catalisadores de crescimento mais fortes são a flexibilização regulatória dos voos de BVLOS, a queda nos custos de baterias e sensores, as inspeções obrigatórias para infraestruturas energéticas envelhecidas e o lançamento de plataformas de análise de defeitos alimentadas por inteligência artificial.

Por que os drones híbridos estão ganhando espaço em relação aos modelos tradicionais de asa rotativa?

As estruturas aéreas híbridas oferecem agilidade de decolagem e pouso vertical aliada à eficiência de cruzeiro de asa fixa, permitindo inspeções de corredor de longo alcance sem sacrificar a capacidade de pairamento, e devem crescer a um CAGR de 22,94% até 2031.

Quais setores de uso final atualmente gastam mais em drones de inspeção?

A agricultura lidera com 26,94% de participação de mercado, mas os programas de aplicação da lei estão se expandindo mais rapidamente, a um CAGR de 23,35%, à medida que as cidades adotam modelos de drone como primeiro respondente.

Como as plataformas de software estão remodelando a cadeia de valor dos drones de inspeção?

As análises orientadas por inteligência artificial convertem imagens em tarefas de manutenção acionáveis, reduzem as horas de revisão manual em até 70% e impulsionam o CAGR de 21,74% do segmento de software — superando o crescimento tanto do hardware quanto dos serviços.

Quais são as principais restrições que retardam uma implantação mais ampla de inspeção por drones?

As regulamentações globais fragmentadas, os riscos de cibersegurança em pipelines de nuvem de drones, a autonomia limitada para missões com carga pesada e a oposição local à privacidade próxima a infraestruturas críticas são as principais barreiras.

Quais regiões oferecem as maiores oportunidades de expansão no curto prazo?

A América do Norte mantém a maior participação de receita, com 37,32%, graças às políticas favoráveis da FAA, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 20,96% até 2031, à medida que a industrialização e as regulamentações de apoio aceleram a demanda.

Página atualizada pela última vez em: