Tamanho e Participação do Mercado de Drones de Consumo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

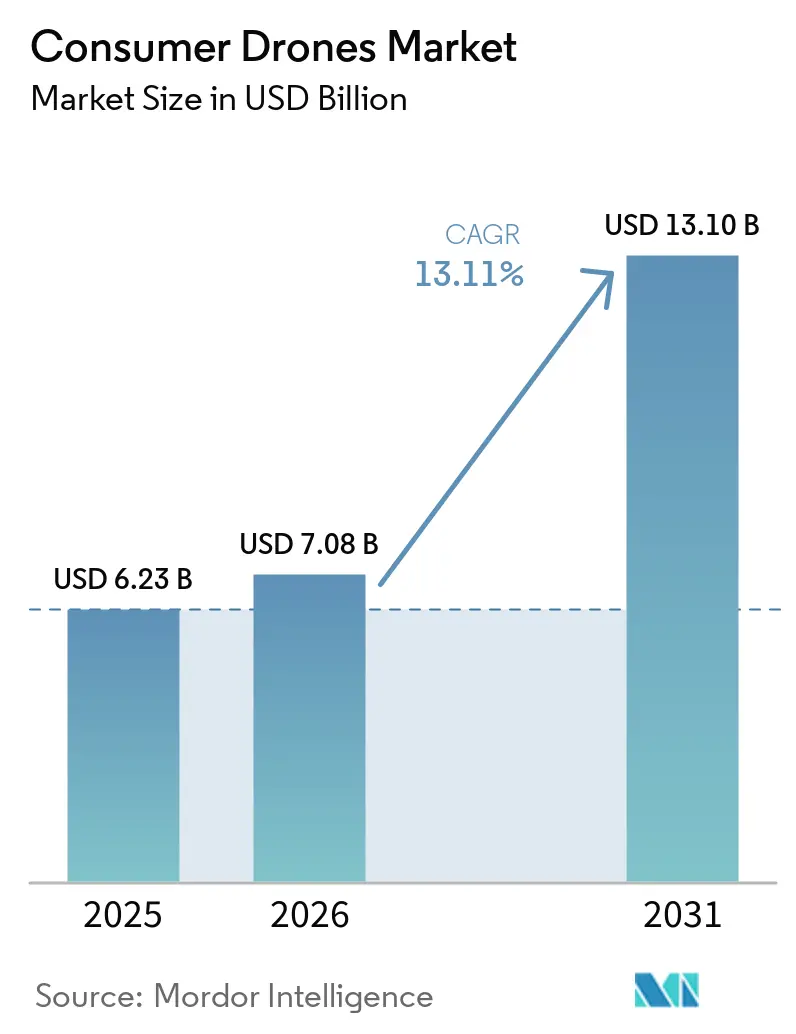

| Tamanho do Mercado (2026) | 7.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.11% CAGR |

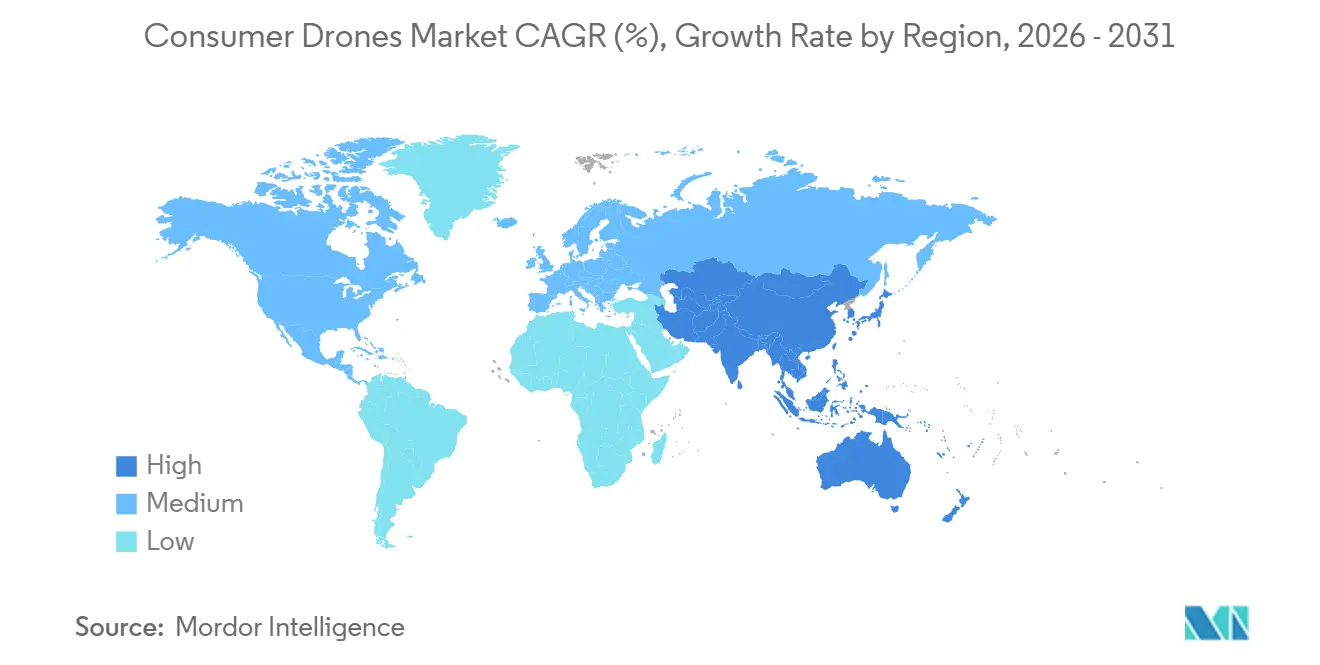

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

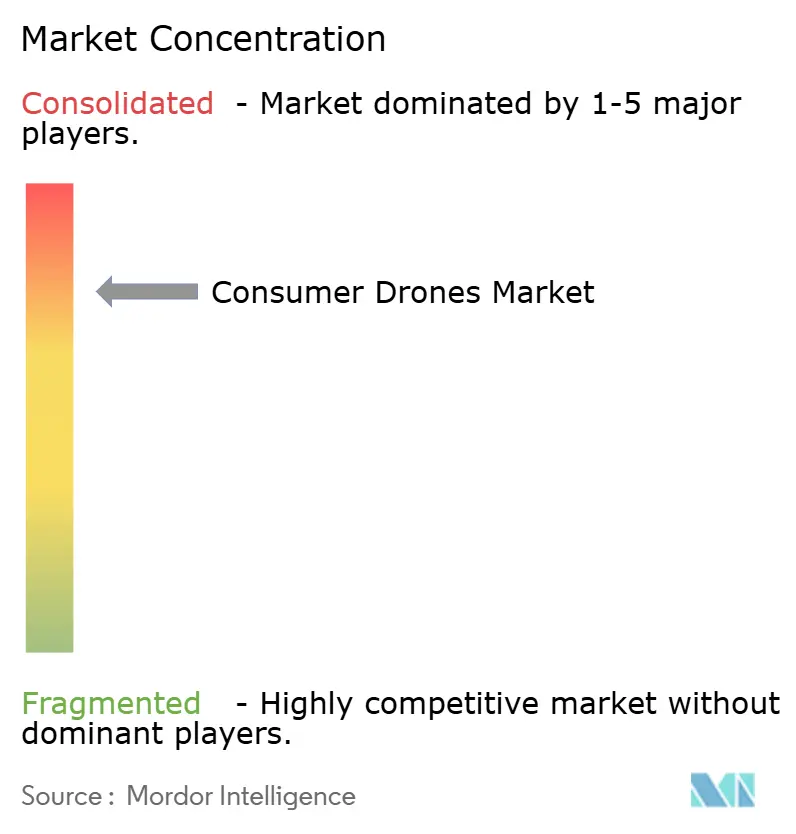

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones de Consumo por Mordor Intelligence

O tamanho do mercado de drones de consumo foi avaliado em USD 6,23 bilhões em 2025, e está projetado para crescer de USD 7,08 bilhões em 2026 para USD 13,10 bilhões até 2031, crescendo a um CAGR de 13,11% de 2026 a 2031. O crescimento está sendo sustentado pela redução dos custos de baterias e pelos módulos de câmera mais baratos, que permitem às marcas adicionar maior tempo de voo, qualidade de imagem e recursos de segurança sem elevar os preços de varejo. A criação de conteúdo aéreo em mídias de formato curto, de viagem e de estilo de vida mantém a demanda ampla, especialmente entre compradores de primeira viagem que desejam produtos simples e leves. Regras que facilitam o uso recreativo de drones abaixo de 250 g estão direcionando o design de produtos para modelos dobráveis mais leves e ampliando a base de compradores potenciais. O mercado de drones de consumo também está se tornando mais orientado por software, à medida que as marcas competem em rastreamento de sujeitos, detecção de obstáculos e estabilidade de transmissão, em vez de apenas no hardware de câmera. Os limites de envio de baterias de lítio e as faixas de rádio congestionadas manterão o caminho de crescimento irregular, mesmo com a demanda por substituição tornando-se mais regular.

Principais Conclusões do Relatório

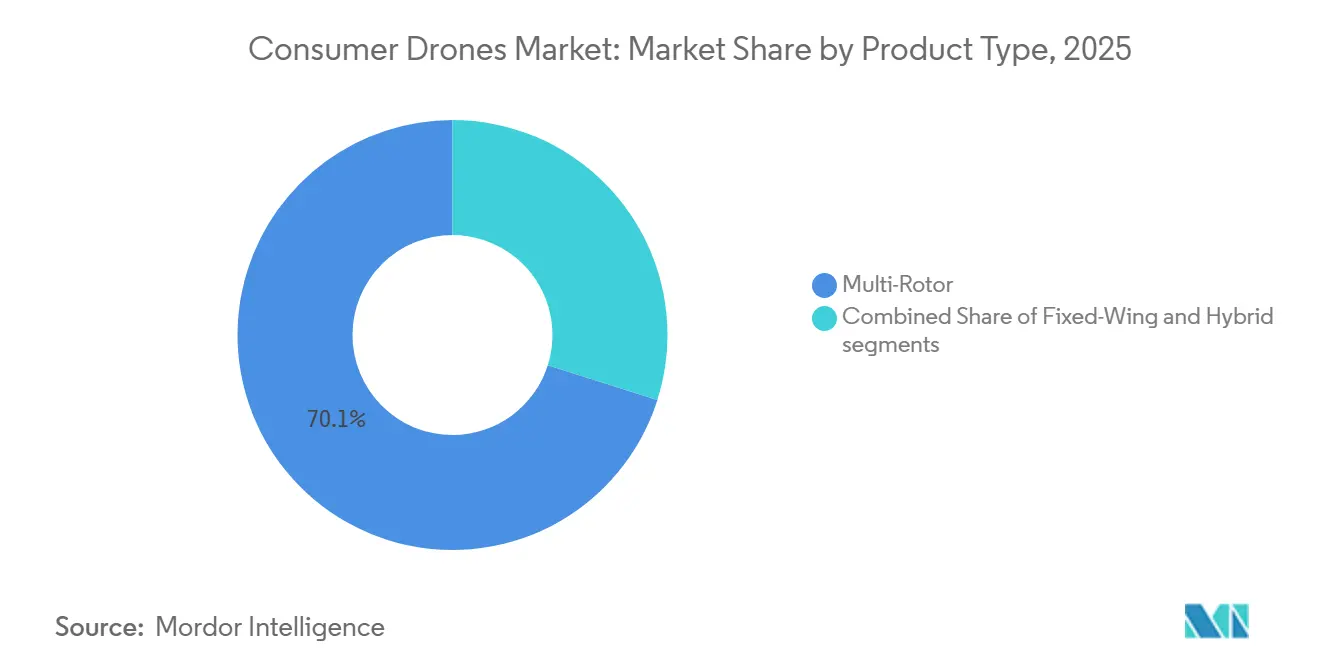

- Por tipo de produto, os drones multirrotor lideraram com 70,11% de participação na receita em 2025, enquanto os drones de asa fixa têm previsão de expansão a um CAGR de 15,22% até 2031.

- Por alcance de voo, os drones abaixo de 4 km representaram 57,62% do mercado de drones de consumo em 2025, enquanto os drones acima de 8 km têm previsão de crescimento a um CAGR de 14,11% até 2031.

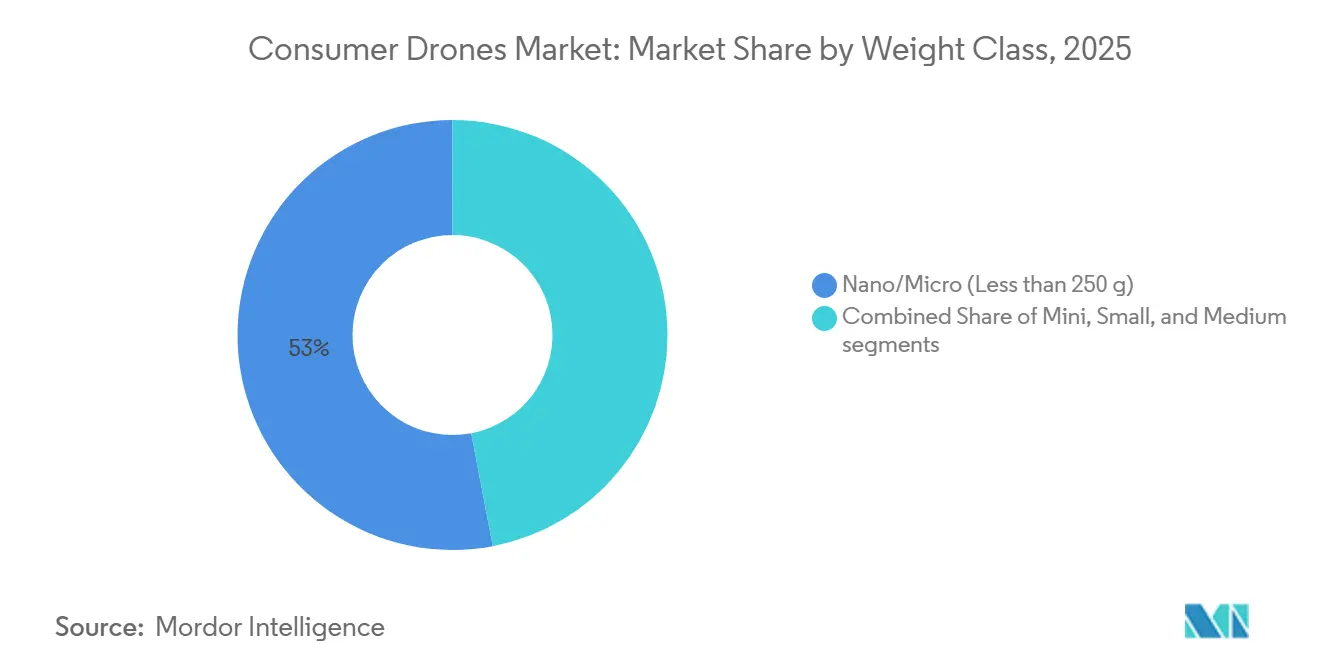

- Por classe de peso, os drones nano e micro detinham 53,00% da participação do mercado de drones de consumo em 2025, enquanto os drones pequenos têm projeção de crescimento a um CAGR de 13,98% até 2031.

- Por aplicação, fotografia e videografia representaram 61,78% do mercado de drones de consumo em 2025, enquanto corridas e esportes têm projeção de crescimento a um CAGR de 14,56% até 2031.

- Por geografia, a América do Norte representou 37,65% da receita global em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 15,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Drones para Consumidores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida no custo de baterias de íons de lítio e ganhos em densidade de energia | +3.5% | Global, especialmente China e América do Norte | Médio prazo (2 a 4 anos) |

| Módulos de câmera de alta qualidade tornando-se componentes de commodities | +2.5% | Global, mais forte na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Crescente popularidade das ligas de corrida de drones FPV | +1.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ciclos de substituição semelhantes aos de smartphones emergindo | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Cultura de influenciadores impulsionada por jovens em plataformas de mídia social | +2.0% | Global, mais forte na América do Norte e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Maior disponibilidade de drones acessíveis e fáceis de usar | +2.2% | Global, expansão para América do Sul e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda Rápida no Custo de Baterias de Íons de Lítio Redefine a Economia dos Drones

A deflação no custo das baterias está tornando o mercado de drones de consumo mais fácil de acessar tanto para marcas quanto para compradores. Custos mais baixos de baterias reduzem a lista de materiais e criam espaço para maior tempo de voo, melhor resfriamento e gerenciamento de energia mais seguro sem forçar preços de prateleira mais altos, o que importa mais em dispositivos de entrada e médio alcance, onde uma pequena mudança no custo de hardware pode decidir se um produto alcança um comprador de primeira viagem. Isso também muda a forma como as marcas pensam sobre acessórios, porque pacotes de baterias aprimorados podem se tornar compras recorrentes em vez de itens únicos incluídos no pacote. A DJI demonstrou que o design de baterias pode moldar a proposta de valor ao promover uma opção de Bateria de Voo Inteligente Plus para sua nova série Lito e vinculá-la ao tempo de voo estendido. À medida que esse padrão se espalha, o mercado continuará a se expandir em uma faixa mais ampla de preços sem sacrificar a profundidade de recursos.

Módulos de Câmera como Componentes de Commodities Ampliam o Mercado de Massa

O hardware de câmera avançou muito mais rapidamente para o mercado de massa do que há alguns anos, mudando como o mercado de drones de consumo é precificado e empacotado. A DJI introduziu o Mini 5 Pro em setembro de 2025 com um sensor CMOS de 1 polegada em um corpo de quase 249 g, demonstrando como imagens avançadas poderiam ser compactadas em um fator de forma leve para o consumidor.[1]DJI, "DJI Traz Primeiros do Mundo ao Céu com o Mini 5 Pro," PR Newswire, prnewswire.com Essa mudança reduz a antiga lacuna entre produtos premium e convencionais e faz com que a qualidade de imagem pareça um requisito inicial em vez de um complemento premium. Uma vez que os compradores esperam forte qualidade de vídeo a preços mais baixos, as marcas têm menos espaço para defender margens apenas com hardware de câmera. A SkyRover reforçou essa direção em março de 2026 ao introduzir um modelo abaixo de 249 g com preço inferior a USD 300, com desvio de obstáculos frontal, vídeo 4K/60fps e transmissão HD de 12 km. O resultado é que o mercado de drones de consumo agora recompensa a facilidade de software, a filmagem automatizada e a transmissão confiável mais do que as especificações brutas do sensor.

As Ligas de Corrida de Drones FPV Institucionalizam uma Nova Categoria de Demanda do Consumidor

As corridas FPV organizadas estão dando ao mercado de drones de consumo uma base de participação mais duradoura do que um ciclo de hobby casual normalmente proporciona. A MultiGP afirmou que sua rede do International Open 2025 incluía mais de 30.000 pilotos registrados e 500 capítulos ativos em todo o mundo, o que mostra que a atividade agora tem escala, eventos recorrentes e uma estrutura comunitária clara.[2]MultiGP Drone Racing League, "International Open 2025," MultiGP Drone Racing League, multigp.com Isso importa porque a competição estruturada mantém os pilotos comprando peças de reposição, atualizando óculos e migrando para aeronaves mais avançadas ao longo do tempo. Também traz usuários mais jovens para a categoria por meio de eventos, clubes e capítulos locais, em vez de compras únicas de gadgets. A MultiGP expandiu ainda mais esse alcance ao sediar seu primeiro Campeonato Europeu em Aichtal, Alemanha, em setembro de 2025, com pilotos de 18 países. À medida que essa camada organizada se aprofunda, o mercado de drones de consumo ganha um funil mais forte, desde produtos FPV de nível básico até produtos de entusiastas e de imagem de maior valor.

A Cultura de Influenciadores em Mídias Sociais Acelera o Consumo Aspiracional de Drones

A cultura de vídeos de formato curto tornou as imagens aéreas mais familiares para os consumidores convencionais, e essa mudança está puxando o mercado de drones de consumo para além dos primeiros adotantes. Os compradores não estão apenas buscando qualidade de imagem, mas também produtos fáceis de carregar, fáceis de aprender e fáceis de publicar, o que ajudou os drones de câmera leves a migrarem de dispositivos especializados para eletrônicos de estilo de vida. A DJI aproveitou essa demanda em abril de 2026, lançando o Lito 1 e o Lito X1 como produtos abaixo de 249 g voltados para iniciantes, destinados a criadores aéreos de primeira viagem. A camada social também encurta o tempo entre os ciclos de produtos, porque novos modos, novos sensores e novas mudanças de design rapidamente se tornam visíveis por meio de avaliações e conteúdo de criadores. Esse padrão faz o mercado se comportar mais como categorias adjacentes de eletrônicos pessoais, onde aspiração e visibilidade importam quase tanto quanto a utilidade básica.

Análise de Impacto das Restrições do Mercado de Drones para Consumidores*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro nas faixas ISM de 2,4 GHz e 5 GHz | -1.2% | América do Norte e União Europeia, expansão para mercados urbanos densos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições de envio de baterias de lítio se intensificam | -0.8% | Global, mais forte nas rotas de comércio eletrônico transfronteiriço da Ásia-Pacífico para América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Risco de litígios relacionados à privacidade do consumidor | -0.9% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Escassez de técnicos de reparo qualificados em drones | -0.7% | Global, mais aguda na China, Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento de Espectro Limita a Confiabilidade em Implantações Densas

O mercado de drones de consumo ainda depende fortemente de faixas de espectro congestionadas compartilhadas com Wi-Fi, Bluetooth e um conjunto cada vez maior de dispositivos conectados. Isso cria um problema prático para usuários em cidades, parques e locais de eventos, onde o ruído de sinal pode afetar a confiança no controle e a estabilidade do vídeo. A FCC adotou regras iniciais em julho de 2024 para operações de drones na faixa de 5030 a 5091 MHz, mas essa estrutura é voltada para operações avançadas licenciadas, e não para voos recreativos cotidianos.[3]Comissão Federal de Comunicações, "FCC Adota Regras Iniciais para Operações de Drones na Faixa de 5 GHz," Comissão Federal de Comunicações, fcc.gov Como resultado, o segmento central do consumidor permanece exposto aos limites do ambiente ISM aberto, mesmo com a discussão política avançando, o que importa porque os compradores não julgam um drone apenas pelo seu alcance listado; eles o julgam pela estabilidade da conexão no uso comum. Até que o acesso ao espectro melhore para uma base de usuários mais ampla, o mercado de drones de consumo continuará a enfrentar um teto de confiabilidade em ambientes densos.

As Regras de Envio de Baterias da IATA Adicionam Complexidade Logística Transfronteiriça

O mercado de drones de consumo também enfrenta uma restrição mais silenciosa na cadeia de suprimentos devido a regras mais rígidas sobre o transporte de baterias. A IATA tornou obrigatório a partir de 1º de janeiro de 2026 que células e baterias de íons de lítio embaladas com equipamentos acima de 2,7 Wh não excedam 30% do estado de carga quando oferecidas para transporte aéreo, salvo aprovação específica. Isso cria etapas adicionais de descarga, documentação e manuseio para marcas que enviam produtos acabados através das fronteiras. O impacto é maior para empresas que dependem do atendimento direto de comércio eletrônico a partir de centros de produção asiáticos para a América do Norte e Europa. Grandes players podem absorver isso mais facilmente por meio de armazéns de destino e sistemas de conformidade mais rígidos. Ao mesmo tempo, os entrantes menores enfrentam um ônus maior por unidade, tornando a disciplina logística um fator competitivo importante no mercado de drones de consumo, e não apenas uma questão operacional de retaguarda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Drones para Consumidores

Por Tipo de Produto:

A Dominância do Multirrotor Mascara a Disrupção da Asa FixaOs drones multirrotor representaram 70,11% da receita em 2025, mantendo-os firmemente no centro do mercado de drones de consumo. Sua força vem da decolagem vertical, fácil sustentação, designs dobráveis compactos e um estilo de voo que combina com fotografia e uso recreativo cotidiano. Eles também se encaixam bem na direção de produtos leves que agora define grande parte da categoria convencional. Para a maioria dos compradores, uma plataforma multirrotor continua sendo o caminho mais simples para vídeo estável e baixa fricção de aprendizado.

Os drones de asa fixa têm previsão de crescimento a um CAGR de 15,22% até 2031, indicando que uma parcela menor do mercado de drones de consumo está buscando maior alcance e resistência. Esses produtos atraem mais usuários prossumidores que se preocupam com cobertura de área e trajetos de voo mais longos do que com sustentação estacionária. Os designs híbridos ficam entre os dois grupos e estão lentamente ganhando relevância porque combinam eficiência de trânsito com capacidade de sustentação. O principal desafio é que o lado de asa fixa e híbrido ainda tem um pipeline de produtos mais fino do que a base multirrotor. Mesmo assim, o mercado de drones de consumo provavelmente verá maior diferenciação à medida que a navegação autônoma melhora e usuários com maior habilidade buscam aeronaves que façam mais do que capturar imagens curtas e locais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alcance de Voo:

A Utilidade de Curto Alcance Ancora o Mercado, o Longo Alcance Mira o Próximo NívelOs drones com alcances de voo abaixo de 4 km representaram 57,62% da receita em 2025, ressaltando o quanto o mercado de drones de consumo ainda depende do uso em escala de bairro e de viagem. Essa parte da categoria atende às necessidades de usuários casuais que desejam portabilidade, configuração fácil e menor fricção regulatória. Também se encaixa no perfil de peso das aeronaves de consumo mais leves e mais amplamente vendidas. Para compradores convencionais, o uso prático importa mais do que a distância extrema, portanto os produtos de curto alcance mantêm a base de volume mais ampla.

O segmento acima de 8 km tem previsão de expansão a um CAGR de 14,11% até 2031, proporcionando ao mercado de drones de consumo uma clara faixa de crescimento premium. O que os compradores realmente estão pagando aqui é vídeo ao vivo estável e maior confiança no link, não apenas a distância máxima mostrada na embalagem. A DJI destacou essa direção premium em março de 2026 ao lançar o Avata 360 com transmissão O4+ capaz de vídeo 1080p/60fps a até 20 km. Esse tipo de conjunto de recursos aproxima o desempenho de longo alcance do mainstream entusiasta. À medida que o setor de drones de consumo avança, a confiabilidade da transmissão provavelmente importará mais do que apenas o escalonamento bruto do alcance.

Por Classe de Peso:

A Gravidade Abaixo de 250 g Remodela a Arquitetura do SetorOs drones nano e micro pesando menos de 250 g capturaram 53,00% da receita de 2025, ressaltando o quanto a regulamentação está moldando decisivamente o mercado. Nos EUA, a FAA afirma que os pilotos recreativos não precisam registrar drones pesando menos de 0,55 lb (cerca de 250 g), um limite prático que empurrou as marcas para designs mais leves.[4] Essa regra remove a fricção no ponto de compra e torna os produtos de baixo peso mais fáceis de comercializar para usuários de primeira viagem. Também explica por que os quadricópteros dobráveis permanecem a arquitetura preferida na categoria convencional.

O segmento de drones pequenos, pesando de 2 kg a menos de 5 kg, tem previsão de crescimento a um CAGR de 13,98% até 2031, indicando que o mercado de drones de consumo não está se movendo em apenas uma direção. Um grupo de usuários de maior capacidade está disposto a aceitar etapas adicionais de registro e conformidade em troca de maior resistência ao vento, maior flexibilidade de carga útil e melhor desempenho de imagem. A DJI reforçou a pressão na extremidade leve ao lançar o Mini 5 Pro em setembro de 2025, alinhado com as prioridades de design abaixo de 250 g. A divisão está se tornando mais clara: o mercado de massa escolhe portabilidade e facilidade, enquanto uma base prossumidora menor paga por capacidade. Essa divergência está remodelando como o mercado de drones de consumo aloca o desenvolvimento de produtos entre modelos de nível básico, de viagem e de entusiasta.

Por Aplicação:

A Dominância da Fotografia Cede Espaço à Aceleração das CorridasFotografia e videografia representaram 61,78% da receita de aplicações em 2025, mantendo a criação de conteúdo no centro do mercado de drones de consumo. Imagens de viagem, vídeos de estilo de vida, visuais imobiliários e mídias pessoais representam a maior parte da demanda da categoria. Esse segmento permanece grande porque as imagens aéreas tornaram-se familiares para compradores comuns, em vez de ficarem limitadas a especialistas. Ao mesmo tempo, sua liderança não está mais se expandindo tão facilmente porque imagens de alta qualidade se espalharam para faixas de preço mais baixas.

Corridas e esportes têm previsão de crescimento a um CAGR de 14,56% até 2031, tornando o mercado de drones de consumo seu caso de uso de crescimento mais rápido. As ligas FPV organizadas adicionam participação recorrente, compras de substituição e progressão de habilidades, todos os quais sustentam a demanda contínua por equipamentos. O lado da fotografia permanecerá o volume central, mas o setor de drones de consumo está se expandindo para uma categoria de hardware mais participativa que inclui competição, simulação e aprendizado. Isso importa porque os usuários que começam com FPV frequentemente migram para outros tipos de aeronaves à medida que sua confiança cresce. O resultado é que o mercado de drones de consumo está se ampliando de uma ferramenta de câmera para uma plataforma de voo pessoal mais variada.

Análise Geográfica

Mercado de Drones para Consumidores na América do Norte

A América do Norte respondeu por 37,65% da receita global em 2025, tornando-se o maior mercado regional de drones para consumidores. A região se beneficia de uma grande base instalada de usuários recreativos e de uma cultura que integra facilmente viagens, atividades ao ar livre e criação de conteúdo digital. A FAA informou que havia mais de 860.000 UAS registrados até agosto de 2024 em seu Conceito de Operações de Integração de Drones, o que demonstra a escala da base de usuários subjacente.[5] Esse mesmo documento também aponta para um futuro arcabouço operacional que poderá ampliar os casos de uso de drones ao longo do tempo. No curto prazo, o mercado de drones para consumidores na América do Norte continua sendo moldado por requisitos de conformidade, ciclos de atualização e forte demanda por parte de domicílios criadores de conteúdo.

Mercado de Drones para Consumidores na APAC

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 15,01% até 2031, tornando-se o mercado regional de drones para consumidores com crescimento mais acelerado. A China continua sendo a principal base de fabricação e desenvolvimento de produtos de drones para consumidores, proporcionando à região grande profundidade de oferta e ciclos rápidos de renovação de produtos. A Índia também está se tornando mais relevante à medida que a atenção das políticas públicas aumenta e a base de usuários se expande, com o Ministério da Aviação Civil publicando o Projeto de Lei Civil de Drones 2025 em setembro de 2025. O Japão e a Austrália contribuem com demanda entusiasta, recreação ao ar livre e maior aceitação de eletrônicos premium.

Mercado de Drones para Consumidores na EMEA e na América do Sul

A Europa permanece como uma parte madura, porém em crescimento constante, do mercado de drones para consumidores, pois os compradores se beneficiam de regras operacionais transfronteiriças mais claras e de um conjunto maior de produtos em conformidade. França, Alemanha e Reino Unido ancoram a demanda, enquanto a Europa Oriental é mais irregular devido às diferenças nas condições comerciais e no poder de compra entre os países. A América do Sul ainda é menor em termos de receita, mas a queda nos preços de importação e o acesso mais amplo a modelos acessíveis estão melhorando as condições de entrada. O Oriente Médio e a África permanecem como a região em estágio mais inicial, com os mercados do Golfo e a África do Sul como os principais focos de demanda no mercado mais amplo de drones para consumidores.

Cenário Competitivo

O mercado de drones de consumo permanece concentrado no topo da categoria porque um player de ecossistema ainda define o ritmo em amplitude de produtos, integração de software e frequência de lançamentos. A DJI continua a cobrir as necessidades de entrada, viagem e FPV com uma pilha de produtos que é difícil para a maioria dos rivais igualar na mesma velocidade. Em abril de 2026, a DJI lançou o Lito 1 e o Lito X1 como drones abaixo de 250 g voltados para iniciantes, expandindo seu alcance para criadores de primeira viagem e usuários casuais. Em setembro de 2025, a DJI também elevou a qualidade de imagem em dispositivos leves com o Mini 5 Pro, com sensor CMOS de 1 polegada. Esses movimentos mostram por que o mercado de drones de consumo ainda está sendo moldado por um líder que compete em várias faixas de preço.

Abaixo do nível líder, o restante do mercado de drones de consumo está dividido entre marcas que geralmente se especializam em vez de dominar. Algumas empresas competem em preços mais baixos e alcance de comércio eletrônico, enquanto outras se concentram em FPV, compradores sensíveis à privacidade ou nichos orientados à conformidade. Essa estrutura torna a densidade de recursos importante, mas também significa que a facilidade de software e o suporte pós-venda podem decidir se uma marca mantém um usuário além da primeira compra.

A competição está, portanto, indo além das listas de hardware e em direção ao controle do ecossistema. Uma marca que oferece aplicativos de voo intuitivos, suporte confiável de firmware e uma ampla gama de acessórios pode manter os compradores em sua plataforma por mais tempo do que aquela que compete apenas nas especificações da câmera. Os rivais ainda têm aberturas em preços de entrada, especialização em FPV, produtos voltados para educação e mercados onde conformidade ou fornecimento local importa mais do que a profundidade total do ecossistema. O mercado de drones de consumo também provavelmente permanecerá irregular por região, porque o tratamento regulatório e os modelos de distribuição diferem acentuadamente entre América do Norte, Europa e Ásia-Pacífico. Isso deixa espaço para marcas menores, mas a camada superior da competição ainda favorece empresas com escala, profundidade de software e um ciclo de lançamento consistente.

Líderes do Setor de Drones de Consumo

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

Yuneec (ATL Drone)

Parrot Drones SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Drones para Consumidores

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Yuneec (ATL Drone)

- Holy Stone

- RYZE Tech Co., Ltd.

- Freefly Systems Inc.

- Zero Zero Robotics

- WALKERA (Guangzhou Huake Technology Co., Ltd.)

- FIMI Technology Ltd.

- Shenzhen Potensic Intelligent Co., Ltd.

- BETAFPV

- Jianjian Technology Co., Ltd.

- Guangdong Syma Model Aircraft Industrial Co., Ltd.

Desenvolvimento Recente do Setor no Mercado de Drones para Consumidores

- Abril de 2026: A DJI lançou os drones de consumo Lito 1 e Lito X1, uma nova série abaixo de 250 g voltada para iniciantes, destinada a criadores aéreos de primeira viagem, expandindo o mercado endereçável de consumidores da DJI para incluir novatos em conteúdo de mídia social que buscam uma plataforma de entrada isenta de regulamentação e com detecção de obstáculos.

- Março de 2026: A DJI lançou o Avata 360, um drone FPV flagship com sensores CMOS duplos equivalentes a 1 polegada, vídeo 360° em 8K/60fps e transmissão O4+ de 20 km, com disponibilidade global a partir de abril de 2026. Este lançamento marca a entrada da DJI na categoria FPV imersiva 360°, competindo diretamente com o A1 da Antigravity, lançado no final de 2025.

- Janeiro de 2026: A restrição obrigatória de 30% do estado de carga da IATA para remessas de baterias de íons de lítio entrou em vigor sob a 67ª edição do Regulamento de Mercadorias Perigosas, aumentando materialmente a complexidade logística para o comércio eletrônico transfronteiriço de drones de consumo e exigindo o redesenho dos processos da cadeia de suprimentos dos fabricantes que enviam unidades com baterias instaladas.

Escopo do Relatório Global do Mercado de Drones de Consumo

Os drones de consumo atendem a necessidades pessoais e não comerciais, com foco principalmente em fotografia aérea, videografia e voo recreativo. Variando de drones de nível básico com preço abaixo de USD 100 a plataformas avançadas com câmeras 4K/8K que podem custar mais de USD 500, esses dispositivos fáceis de usar, frequentemente multirrotor, são populares entre hobbyistas e criadores.

O mercado de drones de consumo é segmentado por tipo de produto, alcance de luz, classe de peso, aplicação e geografia. Por faixa de produto, o mercado é segmentado em multirrotor, asa fixa e híbrido. Por alcance de voo, o mercado é segmentado em menos de 4 km, 4 a 8 km e mais de 8 km. Por classe de peso, o mercado é segmentado em nano/micro, mini, pequeno e médio. Por aplicação, o mercado é segmentado em fotografia e videografia, corridas e esportes, recreativo, observação ambiental e de vida selvagem, e educação e treinamento. O relatório também cobre os tamanhos de mercado e previsões para o mercado de drones de consumo nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

Visão Geral da Segmentação

| Multirrotor |

| Asa Fixa |

| Híbrido |

| Menos de 4 km |

| 4 a 8 km |

| Mais de 8 km |

| Nano/Micro (Menos de 250 g) |

| Mini (250 g a Menos de 2 kg) |

| Pequeno (2 a Menos de 5 kg) |

| Médio (Mais de 5 kg) |

| Fotografia e Videografia |

| Corridas e Esportes |

| Recreativo |

| Observação Ambiental e de Vida Selvagem |

| Educação e Treinamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Multirrotor | ||

| Asa Fixa | |||

| Híbrido | |||

| Por Alcance de Voo | Menos de 4 km | ||

| 4 a 8 km | |||

| Mais de 8 km | |||

| Por Classe de Peso | Nano/Micro (Menos de 250 g) | ||

| Mini (250 g a Menos de 2 kg) | |||

| Pequeno (2 a Menos de 5 kg) | |||

| Médio (Mais de 5 kg) | |||

| Por Aplicação | Fotografia e Videografia | ||

| Corridas e Esportes | |||

| Recreativo | |||

| Observação Ambiental e de Vida Selvagem | |||

| Educação e Treinamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de receita para drones de consumo em 2031?

O mercado de drones de consumo tem previsão de atingir USD 13,10 bilhões até 2031, subindo de USD 7,08 bilhões em 2026 a um CAGR de 13,11%.

Qual tipo de produto lidera as vendas atualmente?

Os drones multirrotor lideram a categoria com 70,11% de participação na receita em 2025, porque atendem bem às necessidades de fotografia, viagem e voo casual.

Qual aplicação está crescendo mais rapidamente?

Corridas e esportes é a aplicação de crescimento mais rápido, com um CAGR projetado de 14,56% até 2031, auxiliado por ligas FPV organizadas e demanda recorrente de entusiastas.

Por que os drones abaixo de 250 g são tão importantes?

Eles simplificam a propriedade e o uso para compradores recreativos em mercados-chave, e isso impulsionou os drones nano e micro para 53% da receita de 2025.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 15,01% até 2031, sustentada pela profundidade de fabricação, ciclos de atualização de produtos e adoção crescente nos principais países.

Quais são os principais riscos que afetam a demanda futura?

As principais restrições são regras mais rígidas de envio de baterias de lítio, espectro congestionado em ambientes densos, preocupações com privacidade e capacidade desigual de suporte de serviços.

Página atualizada pela última vez em: