Tamanho e Participação do Mercado de Micro Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Micro Drones por Mordor Intelligence

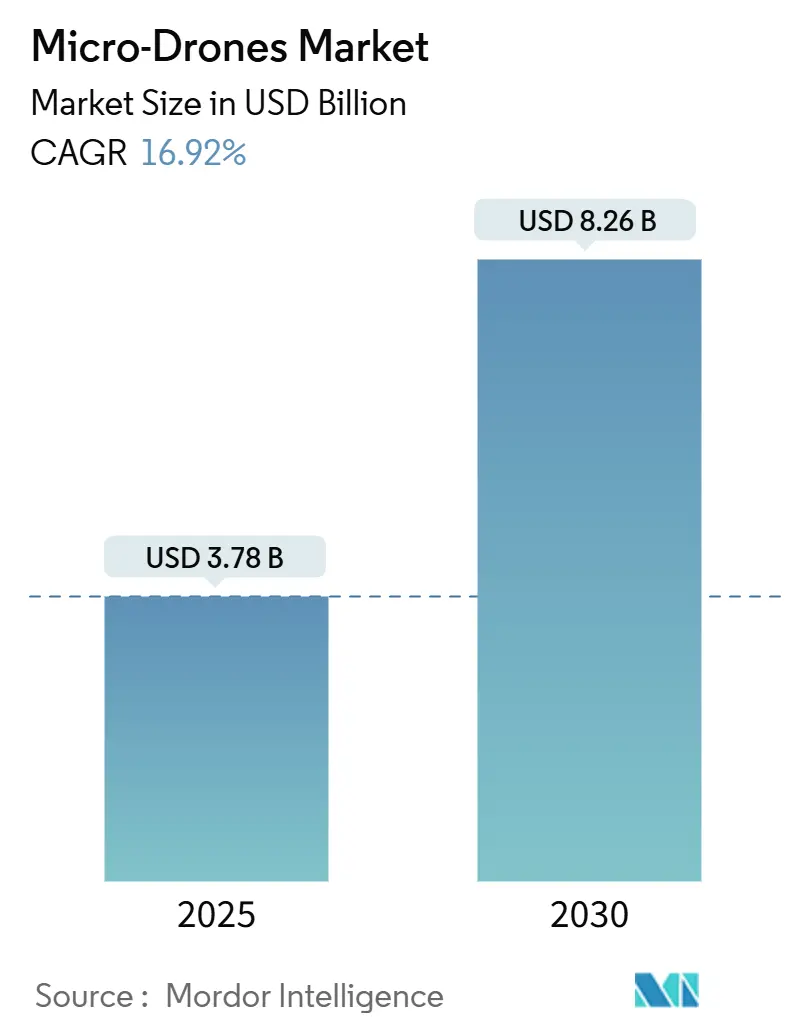

O tamanho do mercado de micro-drones é avaliado em USD 3,78 bilhões em 2025 e está projetado para atingir USD 8,26 bilhões até 2030, avançando a um CAGR de 16,92%. O crescimento acelerado decorre de avanços na miniaturização que reduziram os custos dos componentes em 18% ao mesmo tempo em que melhoraram o desempenho, viabilizando novos casos de uso comercial. As plataformas de asa rotativa dominam as implantações atuais porque sua agilidade de decolagem vertical permite operações em ambientes internos, enquanto baterias de alta densidade energética e inteligência artificial embarcada continuam a ampliar os perfis de missão. A adoção inicial na agricultura de precisão, automação de armazéns e inspeção de infraestrutura ressalta o retorno tangível sobre o investimento da tecnologia à medida que as empresas migram para a gestão de ativos orientada por dados. Os choques na cadeia de suprimentos durante 2024 catalisaram estratégias de integração vertical entre os principais fabricantes, reforçando a importância do acesso seguro a semicondutores.

Principais Conclusões do Relatório

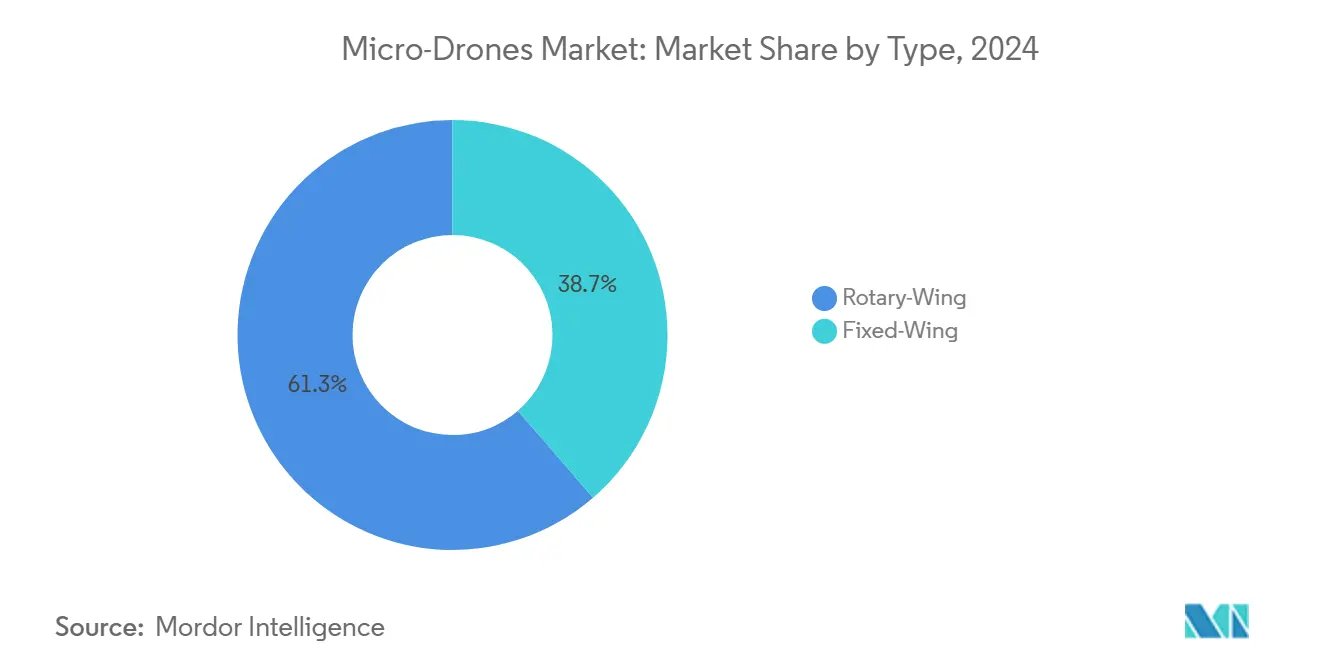

- Por tipo, os sistemas de asa rotativa capturaram 61,34% da participação do mercado de micro-drones em 2024 e devem se expandir a um CAGR de 17,24% até 2030.

- Por classe de peso, as plataformas abaixo de 1 kg têm previsão de crescimento a um CAGR de 17,89%, enquanto a categoria de 1 a 2 kg reteve 53,43% da participação do tamanho do mercado de micro-drones em 2024.

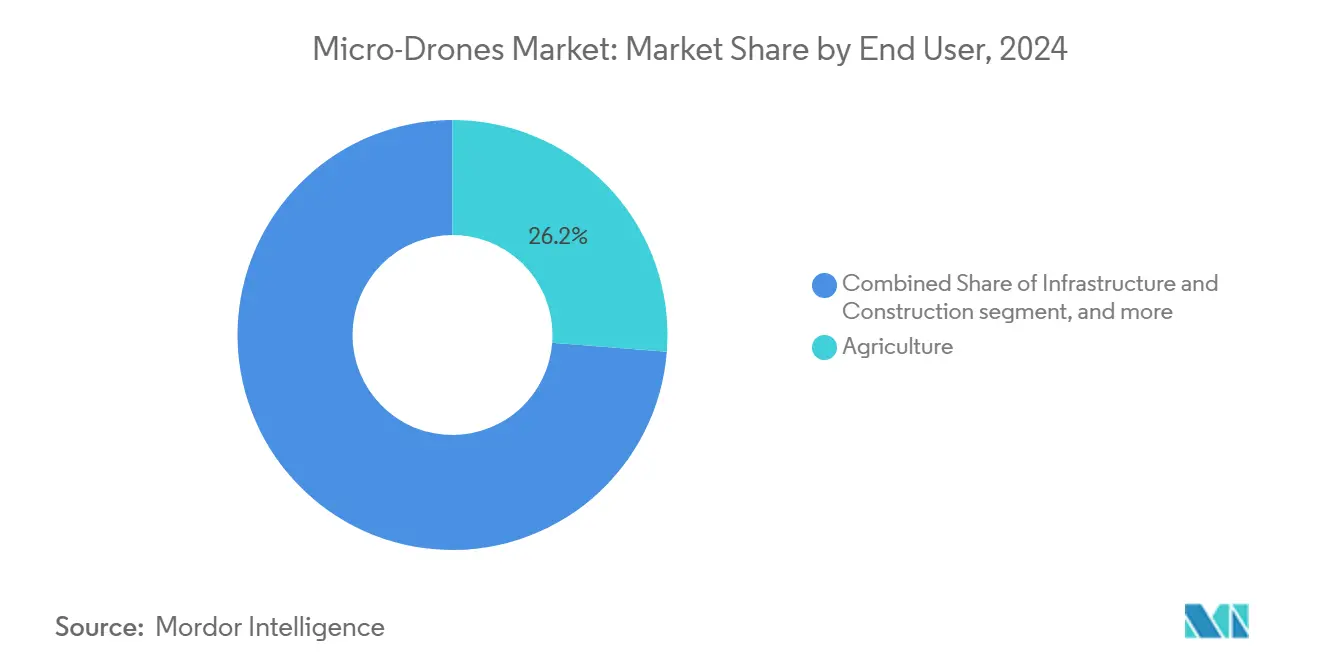

- Por usuário final, a agricultura deteve 26,24% da participação de receita em 2024; logística e entrega representam a aplicação de crescimento mais rápido com um CAGR de 19,75% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 36,43% em 2024, enquanto a Ásia-Pacífico está definida para registrar um CAGR de 19,56% até 2030.

Tendências e Perspectivas do Mercado Global de Micro Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços nas tecnologias de miniaturização e redução nos custos dos componentes | +2.5% | Global; polo de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente adoção comercial de micro-drones em diversos setores | +3.1% | América do Norte e Europa liderando, Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Crescente adoção de micro-drones em aplicações de agricultura de precisão | +2.8% | Global com forte adesão na América do Norte, Europa e Índia | Médio prazo (2 a 4 anos) |

| Expansão do uso global em atividades de inspeção e manutenção de infraestrutura | +2.2% | América do Norte e Europa como núcleo, serviços públicos da Ásia-Pacífico em crescimento | Médio prazo (2 a 4 anos) |

| Aumento da implantação para gestão interna de estoque e operações de armazém | +1.9% | América do Norte e Europa; polos logísticos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de aplicações de inteligência de enxame para resposta e recuperação em desastres | +1.8% | Global; uso inicial em regiões propensas a desastres | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços nas Tecnologias de Miniaturização e Redução nos Custos dos Componentes

Trabalhos inovadores em microatuadores e baterias de alta densidade agora suportam plataformas prontas para voo com peso inferior a 100 g e alimentadas exclusivamente por nanomotores movidos a luz. Combinados com estruturas impressas em 3D e cadeias de suprimentos consolidadas, os fabricantes reduziram os gastos com peças em 18%. Essas economias tornam os voos de agricultura de precisão economicamente viáveis mesmo para pequenos agricultores, onde os custos de monitoramento por hectare caíram acentuadamente. Barreiras de capital mais baixas atraem prestadores de serviços a escalar frotas rapidamente, acelerando o ciclo virtuoso de adoção que sustenta o mercado de micro-drones.

Crescente Adoção Comercial de Micro Drones em Diversos Setores

As empresas implantam micro-drones para otimizar processos intensivos em mão de obra e obter visibilidade de dados em tempo real. Em armazéns, voos autônomos de contagem de estoque reduzem o tempo de auditoria de inventário em 85%.[1]Corvus Robotics, "Automação de Armazém por Meio de Tecnologia de Micro Drones," Corvus Robotics, corvus-robotics.com Empresas de energia utilizam cargas de imageamento de alta resolução para inspecionar linhas de transmissão, pontes e fazendas solares, reduzindo os custos de inspeção manual em 40% ao mesmo tempo em que melhoram a segurança dos trabalhadores.[2]Sociedade de Energia e Potência do IEEE, "Inspeção de Infraestrutura com Micro Drones," ieee-pes.org A diversidade de propostas de valor específicas por setor impulsiona a demanda por cargas úteis personalizadas e análises orientadas por inteligência artificial, impulsionando a penetração do mercado de micro-drones.

Crescente Adoção em Aplicações de Agricultura de Precisão

Os operadores agrícolas adotaram micro-drones em escala durante 2024, com as plataformas da DJI tratando mais de 100 milhões de hectares em todo o mundo. A pulverização de precisão reduziu os volumes de pesticidas em 30%, alinhando-se aos mandatos ambientais sem comprometer a produtividade. Sensores multiespectrais detectam deficiências nutricionais antes do olho nu, permitindo medidas corretivas antes que os sintomas de estresse apareçam. Esses ganhos repercutem em regiões agrícolas desenvolvidas e emergentes, sustentando o crescimento contínuo no mercado de micro-drones.

Expansão do Uso em Atividades de Inspeção e Manutenção de Infraestrutura

Os operadores de redes elétricas utilizam câmeras térmicas a bordo de micro-drones para identificar isoladores com falha, reduzindo as interrupções não planejadas em 60%. Voos em espaços confinados dentro de pontes, dutos e tanques industriais substituem tarefas perigosas de acesso por corda, aumentando a segurança dos trabalhadores ao mesmo tempo em que capturam imagens detalhadas para registros de gêmeos digitais. Algoritmos de manutenção preditiva absorvem dados de drones para programar intervenções somente quando necessário, prolongando a vida útil dos ativos e reduzindo o OPEX.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas regulatórias internacionais de drones fragmentadas e rigorosas | –1.2% | Global; gravidade varia por região | Médio prazo (2 a 4 anos) |

| Limitações na autonomia da bateria e capacidade de carga útil | –1.5% | Global em todas as classes de peso | Curto prazo (≤ 2 anos) |

| Crescentes preocupações globais em torno da privacidade de dados e riscos de segurança | –0.8% | Principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Congestionamento do espectro de radiofrequência afetando a comunicação e o controle de enxames | –0.7% | Áreas urbanas e industriais densas em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Internacionais de Drones Fragmentadas e Rigorosas

Regras díspares complicam as operações de frotas multinacionais. Na União Europeia, as regulamentações abrangentes da EASA exigem licenciamento de pilotos e registro de aeronaves, elevando os custos de conformidade.[3]Agência Europeia para a Segurança da Aviação, "Regulamentações Abrangentes de Drones," easa.europa.eu Os operadores precisam navegar por permissões variadas de operação além da linha de visão visual (BVLOS) e limites de altitude em cada jurisdição, atrasando os cronogramas de implantação. Os esforços de harmonização continuam, mas o mosaico regulatório modera a expansão de curto prazo do mercado de micro-drones.

Limitações na Autonomia da Bateria e Capacidade de Carga Útil

As células de íon de lítio (Li-ion) atingem um platô próximo a 300 Wh/kg, limitando a autonomia média de voo a 25 minutos sob cargas úteis comerciais. Protótipos semissólidos atingem 350 Wh/kg, mas ainda são muito caros para implantação em frotas. Os operadores ainda equilibram compensações entre conjuntos de sensores e longevidade da missão, restringindo alguns perfis de inspeção e entrega. O investimento contínuo em pesquisa e desenvolvimento visa superar a lacuna de autonomia que restringe a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Asa Rotativa Impulsiona Aplicações Versáteis

As plataformas de asa rotativa comandaram 61,34% da receita em 2024, validando sua adequação para pairamento de precisão, decolagem vertical e voos em espaços restritos. Essa configuração está projetada para registrar um CAGR de 17,24%, sustentando mais da metade do tamanho previsto do mercado de micro-drones para serviços aéreos que exigem manobrabilidade. Os modelos de asa fixa persistem em funções que requerem longa autonomia e cobertura de grandes áreas, mas híbridos tecnológicos como os tilt-rotors borram as linhas de categoria.

A pesquisa e o desenvolvimento contínuos em carenagens de ventilador em duto e rotores compostos aumentam a segurança para missões internas, como ciclos de inventário e inspeções de plantas. Atualizações de firmware de controle de voo permitem vetorização de empuxo refinada, ampliando a aplicabilidade da asa rotativa para tarefas emergentes como o plantio de sementes de precisão. À medida que as capacidades de software superam as inovações puras de estrutura, a diferenciação de plataformas dependerá de pilhas de navegação autônoma que exploram a agilidade da asa rotativa para fornecer insights ricos em dados.

Por Classe de Peso: O Segmento Abaixo de 1 kg Acelera por Meio de Vantagens Regulatórias

Os sistemas abaixo de 1 kg desfrutam de regras mais flexíveis em muitos países, catalisando uma perspectiva de CAGR de 17,89%. Embora a faixa de 1 a 2 kg ainda compreendesse 53,43% do tamanho do mercado de micro-drones em 2024, as aeronaves mais leves oferecem cada vez mais paridade em qualidade de sensores e processamento embarcado. Os fabricantes integram chips de aprendizado de máquina que antes exigiam estruturas mais pesadas, comprimindo capacidades em designs do tamanho da palma da mão.

Os compradores corporativos gravitam em direção à faixa abaixo de 1 kg para minimizar a burocracia e os custos de seguro. As instituições de ensino adotam essas unidades para currículos de STEM, ampliando o pool de talentos para futuras operações de drones. A lacuna de desempenho em relação às categorias mais pesadas se estreita à medida que a miniaturização de componentes continua, encorajando as organizações a padronizar frotas em torno de classes ultraleves.

Por Usuário Final: Agricultura Lidera Enquanto a Logística Acelera

A agricultura gerou 26,24% da receita do mercado de micro-drones em 2024, ancorada por ganhos quantificáveis em produtividade e economia de produtos químicos. Os preços mais altos de fertilizantes e a escassez de mão de obra sustentam o impulso de investimento no gerenciamento computadorizado de culturas. A análise de dados de drones se funde com softwares agronômicos para produzir mapas de tratamento de taxa variável, incorporando sistemas não tripulados firmemente nos fluxos de trabalho agrícolas modernos.

Logística e entrega, no entanto, prometem a ascensão mais acentuada com um CAGR de 19,75% à medida que os projetos piloto escalam redes de entrega de última milha. Os armazéns implantam drones internos para transportar amostras de SKU para os separadores, capturar instantâneos de inventário em tempo real e reduzir os ciclos de contagem de dias para horas. Ambientes regulatórios experimentais nos Estados Unidos, no Japão e nos Emirados Árabes Unidos facilitam corredores de entrega BVLOS, preparando lançamentos comerciais mais amplos.

Análise Geográfica

A América do Norte respondeu por 36,43% da receita global em 2024, beneficiando-se da clareza sob a Parte 107 da FAA e de um ecossistema de prestadores de serviços apoiados por capital de risco.[4]Administração Federal de Aviação, "Operações Comerciais de Drones da Parte 107," faa.gov As grandes operações agrícolas no Centro-Oeste complementaram a demanda, enquanto empresas de infraestrutura e energia aceleraram os contratos de inspeção. O investimento em autonomia baseada em inteligência artificial por startups do Vale do Silício continua a reforçar a liderança regional.

Espera-se que a Ásia-Pacífico registre um CAGR de 19,56% até 2030, impulsionado por clusters de fabricação em Shenzhen e Taipei que comprimem os custos de produção. Programas governamentais na China, no Japão e na Índia financiam serviços aéreos de cidades inteligentes e modernização agrícola, criando canais de aquisição de alto volume. As missões comerciais constituem 92% dos voos regionais, indicando um foco maduro no valor empresarial em vez de recreação.

A Europa segue um caminho de crescimento moderado sob o conjunto de regras harmonizado da EASA, que equilibra inovação e conformidade com a segurança. Mandatos rigorosos de privacidade de dados impõem diligência adicional, mas os corredores de drones transfronteiriços planejados no âmbito da iniciativa U-space da União Europeia visam simplificar as operações. Os mercados emergentes na América do Sul, no Oriente Médio e na África testemunham mudanças progressivas de política — a ANAC do Brasil e a GCAA dos Emirados Árabes Unidos aceleraram as estruturas de licenciamento — abrindo caminho para que os projetos piloto regionais escalem assim que o financiamento de infraestrutura se alinhe.

Cenário Competitivo

A concentração do setor permanece moderada, com SZ DJI Technology Co., Ltd. sustentando a liderança em volume devido à fabricação verticalmente integrada e aos ecossistemas proprietários de controle de voo. Inovadores norte-americanos como a Skydio se especializam em inteligência artificial de desvio de obstáculos, conquistando nichos em inspeções de defesa e serviços públicos. A escassez de semicondutores em 2024 levou ao estoque estratégico e ao design interno de chipsets entre os principais fornecedores.

A concorrência se volta cada vez mais para a orquestração de software, inteligência de enxame e plataformas de análise de dados, em vez de velocidades puras de estrutura ou autonomia. A atividade de patentes mostra registros acelerados em navegação baseada em visão, SLAM em tempo real e robótica em nuvem, sublinhando uma transição da pilotagem manual para frotas de micro-drones totalmente autônomas.

Os fornecedores globais diversificam a receita por meio de modelos de serviços gerenciados, agrupando arrendamentos de hardware com assinaturas de análise que convertem despesas de capital em custos operacionais previsíveis. Essa mudança para receita recorrente pressiona os revendedores tradicionais, mas promove uma integração mais profunda com os clientes, elevando as barreiras de troca e redefinindo os relacionamentos entre clientes e fornecedores no mercado de micro-drones.

Líderes do Setor de Micro Drones

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Skydio, Inc.

Yuneec International Co. Ltd. (ATL Global Holding AG)

Autel Robotics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A DJI apresentou o Mini 5 Pro, com um sensor de 1 polegada em um mini drone com câmera, uma Bateria de Voo Inteligente com até 36 minutos de tempo de voo e capacidades aprimoradas de ActiveTrack 360°. O drone do tamanho da palma da mão pesa menos de 249 gramas.

- Setembro de 2023: A DJI apresentou seu drone Mini 4 Pro. O drone apresenta capacidades aprimoradas de detecção de obstáculos, um sensor de visão omnidirecional de 360° e sistemas APAS que fornecem desvio abrangente de colisões e segurança de voo.

Escopo do Relatório Global do Mercado de Micro Drones

| Asa Fixa |

| Asa Rotativa |

| Menos de 1 kg |

| 1 a 2 kg |

| Agricultura |

| Infraestrutura e Construção |

| Mídia e Entretenimento |

| Logística e Entrega |

| Energia e Serviços Públicos |

| Meio Ambiente e Vida Selvagem |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Asa Fixa | ||

| Asa Rotativa | |||

| Por Classe de Peso | Menos de 1 kg | ||

| 1 a 2 kg | |||

| Por Usuário Final | Agricultura | ||

| Infraestrutura e Construção | |||

| Mídia e Entretenimento | |||

| Logística e Entrega | |||

| Energia e Serviços Públicos | |||

| Meio Ambiente e Vida Selvagem | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de micro-drones?

O tamanho do mercado de micro-drones é de USD 3,78 bilhões em 2025.

Com que velocidade o mercado deve crescer nos próximos cinco anos?

Está previsto que se expanda a um CAGR de 16,92%, atingindo USD 8,26 bilhões até 2030.

Qual tipo de drone lidera a adoção comercial?

As plataformas de asa rotativa detêm 61,34% da participação de receita devido à sua agilidade de decolagem vertical e precisão de pairamento.

Por que os drones abaixo de 1 kg estão ganhando popularidade?

Eles se beneficiam de requisitos regulatórios mais leves e agora oferecem desempenho de sensores antes limitado a modelos mais pesados.

Qual setor está projetado para crescer mais rapidamente no uso de drones?

Logística e entrega de última milha apresentam o maior CAGR de 19,75% até 2030, à medida que os projetos piloto se transformam em operações em escala.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está definida para registrar um CAGR de 19,56%, impulsionada por vantagens de custo de fabricação e programas governamentais proativos.

Página atualizada pela última vez em: