Tamanho e Participação do Mercado de Serviços de Drones

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 29.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 109.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 29.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Drones por Mordor Intelligence

O tamanho do mercado de serviços de drones atingiu USD 29,9 bilhões em 2025 e está projetado para alcançar USD 109,246 bilhões até 2030, refletindo uma CAGR de 29,58% ao longo do horizonte de previsão. A aceleração regulatória, a análise de dados impulsionada por inteligência artificial e as aprovações de operações Além da Linha de Visada Visual (BVLOS) com custo-eficiência estão convergindo para impulsionar a adoção empresarial nos setores de energia, construção, agricultura e segurança pública. A América do Norte permanece líder em receita, impulsionada pelo momentum das isenções da FAA. Ao mesmo tempo, espera-se que a região Ásia-Pacífico registre o crescimento mais acentuado, à medida que a China e outras economias abrem corredores de baixa altitude para operações comerciais. As concessionárias de energia mantêm frotas de drones ocupadas com manutenção baseada em condições, que reduz os custos de inspeção de redes em mais da metade e eleva a precisão de detecção de anomalias em 78%. Os projetos de VTOL Híbrido de Decolagem e Pouso Vertical, que oferecem alcance de 800 km e links de comando via satélite, ampliam o raio comercial para regiões offshore, montanhosas e desérticas.

Principais Conclusões do Relatório

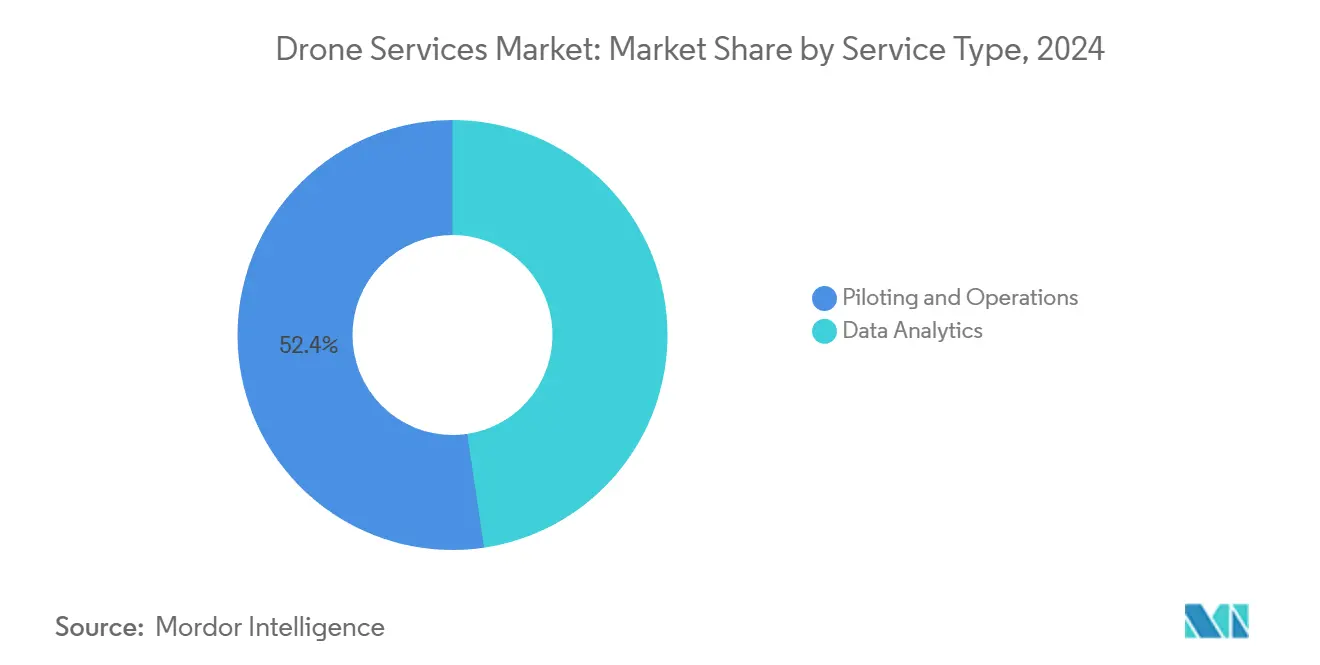

- Pilotagem e operações detinham 52,35% da participação do mercado de serviços de drones em 2024, enquanto a análise de dados está prevista para acelerar a uma CAGR de 31,34% até 2030.

- Energia e serviços públicos capturaram 32,18% da receita em 2024, enquanto infraestrutura e construção estão prontas para expandir a uma CAGR de 30,14% até 2030.

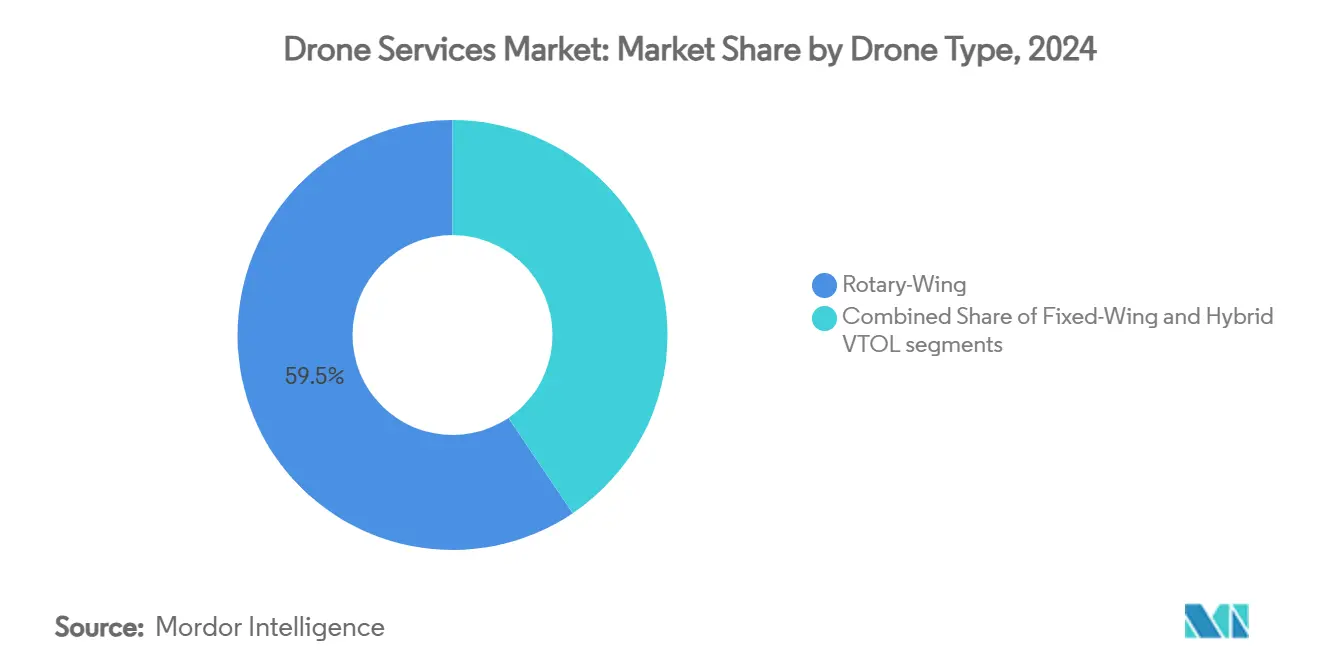

- As plataformas de asa rotativa controlavam 59,45% das vendas de 2024, mas os sistemas VTOL híbridos estão projetados para avançar a uma CAGR de 34,54% até 2030.

- Os voos em Linha de Visada Visual representaram 53,37% da atividade atual; espera-se que as operações BVLOS registrem uma CAGR de 28,76% ao longo do período de perspectiva.

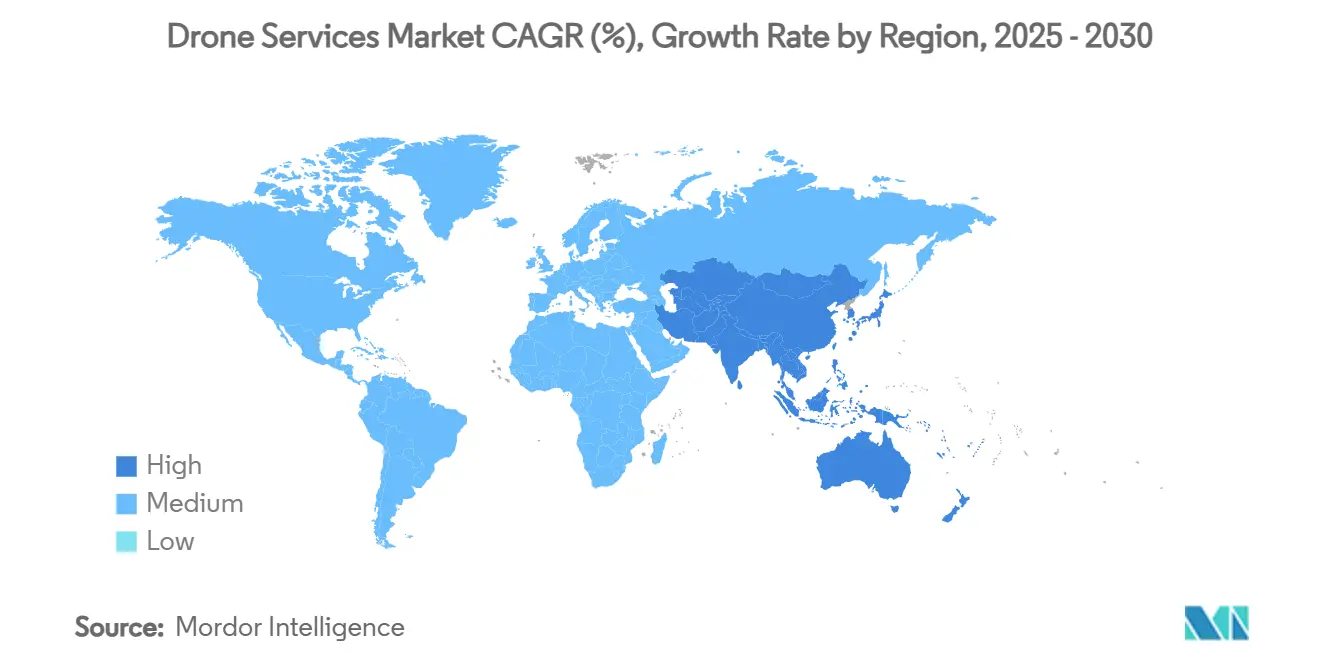

- A América do Norte gerou 41,97% do faturamento de 2024, e a Ásia-Pacífico está no caminho certo para uma CAGR de 30,25% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Drones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por inspeção de ativos de alta frequência em energia e serviços públicos | +8.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Declínio rápido do custo por hora de voo para operações BVLOS | +7.2% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de análises impulsionadas por IA desbloqueando soluções de ponta a ponta | +6.8% | Global | Médio prazo (2-4 anos) |

| Aceleração regulatória de corredores de mobilidade aérea urbana | +5.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Comunicação satélite-drone habilitando cobertura offshore | +4.1% | Energia offshore global | Médio prazo (2-4 anos) |

| Programas de compensação de carbono favorecendo a logística por drones em detrimento de quilômetros terrestres | +3.2% | UE, América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Inspeção de Ativos de Alta Frequência em Energia e Serviços Públicos

Operadores de linhas de energia, gasodutos e ativos de energia renovável reformularam a manutenção em torno de varreduras aéreas automatizadas. O programa multifuncional da Dominion Energy inspeciona fazendas solares, redes afetadas por tempestades e usinas nucleares ininterruptamente. Ao mesmo tempo, a frota da Georgia Power sinalizou 5.174 anomalias em 7.000 estruturas, o triplo do número alcançado pelas equipes terrestres, e reduziu em 60% os orçamentos anuais de O&M.[1] T&D World Staff, "Como os Drones Estão Revolucionando as Inspeções de Linhas de Energia: A História de Sucesso da Georgia Power," tdworld.com Cargas úteis de detecção de metano ampliam a cobertura para gasodutos propensos a vazamentos, atendendo a regulamentações ambientais mais rígidas e protegendo o valor para os acionistas. O resultado é uma mudança de reparos reativos para gestão preditiva do ciclo de vida, que prolonga a vida útil dos ativos e reduz as penalidades por interrupção.

Declínio Rápido do Custo por Hora de Voo para Operações BVLOS

A Transport Canada removeu os certificados de voo especial para missões BVLOS complexas de Nível 1 em novembro de 2025, reduzindo os prazos de entrega e os gastos com conformidade. O próximo framework Parte 108 da FAA espelha essa flexibilidade. Ao mesmo tempo, o link de banda L da Iridium sustentou a primeira isenção para patrulhas remotas de gasodutos nos Estados Unidos, consolidando caminhos confiáveis de comando e controle.[2]Iridium Communications Inc., "Drones Conectados Iridium Recebem Primeira Isenção da FAA para Operações Comerciais BVLOS," iridium.com Combinados com lançadores drone-em-uma-caixa disponíveis 24 horas por dia, 7 dias por semana, os custos de missão de ponta a ponta ficam bem abaixo dos benchmarks de helicópteros tripulados, abrindo casos de negócios anteriormente marginais em corredores pouco habitados e plataformas offshore.

Integração de Análises Impulsionadas por IA Desbloqueando Soluções de Ponta a Ponta

Modelos de visão computacional incorporados em processadores de borda agora classificam falhas estruturais, estresse em culturas ou riscos em cenas de emergência em tempo real, transformando drones de coletores de dados em tomadores de decisão. Operadores de armazéns como a Anyline comprimem auditorias completas de código de barras de baias em turnos de operador único, enquanto sistemas de pulverização agrícola reduzem os volumes de pesticidas em 30% sem penalidades de rendimento.[3]MDPI Editors, "Uma Revisão da Tecnologia de Drones e Processos de Operação na Pulverização de Culturas Agrícolas," mdpi.com As equipes de construção sobrepõem malhas LiDAR em arquivos BIM para identificar desvios na escala milimétrica, evitando retrabalhos custosos e mantendo os cronogramas em dia. Esses fluxos de trabalho de IA elevam os custos de mudança e solidificam a fidelidade à plataforma.

Aceleração Regulatória do Corredor de Mobilidade Aérea Urbana

O conjunto de regras AAM da EASA de maio de 2024, o SFAR de aeronaves de propulsão elétrica da FAA e o Projeto de Lei do Senado 1662 da Flórida favorável a vertiportos criam conjuntamente um caminho previsível para rotas de passageiros e carga eVTOL.[4]Agência Europeia para a Segurança da Aviação, "Táxis Aéreos como Transporte Urbano," easa.europa.eu O sentimento público já é positivo, com 83% dos europeus apoiando táxis aéreos urbanos. Estados como Oklahoma preveem USD 5,6 bilhões em atividade vinculada a AAM e 4.600 novos empregos até 2045, sublinhando o magnetismo econômico da autorização de corredores ao redor das principais metrópoles.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões regulatórios fragmentados entre países | −4.8% | Global | Longo prazo (≥ 4 anos) |

| Autonomia limitada de bateria para drones de carga pesada | −3.6% | Logística global | Médio prazo (2-4 anos) |

| Preocupações públicas com privacidade e proteção de dados | −2.4% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Interferência persistente de GPS em zonas de conflito | −1.9% | Europa Oriental e Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Regulatórios Fragmentados entre Países

Operadores que lidam com os regulamentos da FAA, da EASA e de mercados emergentes precisam obter múltiplas certificações de pilotos, homologações de hardware e endossos de seguros, inibindo a escala transfronteiriça. A revisão do Canadá em 2025 diverge dos esquemas de classificação de classe da UE, forçando as frotas a carregar documentação redundante e inflacionando os custos de conformidade. O lançamento assíncrono atrasa as RFPs empresariais para corredores de entrega continentais e mantém as frotas menores no âmbito doméstico.

Autonomia Limitada de Bateria para Drones de Carga Pesada

As baterias de íons de lítio atingem limites de densidade de energia que restringem as relações realistas de carga útil por tempo de voo. As químicas experimentais de lítio-enxofre prometem 2x de armazenamento por quilograma, mas ainda estão na fase de protótipo. Um multirrotor de 20 kg hoje tem em média 45 minutos de voo, tornando as viagens de ida e volta acima de 15 km comercialmente marginais. Até que as células melhorem ou os trens de força híbridos amadureçam, as trocas frequentes e a redução de desempenho em clima frio restringem o escalonamento logístico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Plataforma, Recuperação de MRO

Pilotagem e operações capturaram 52,35% da participação do mercado de serviços de drones em 2024, sublinhando a supervisão intensiva em mão de obra ainda exigida pela maioria das regulamentações de aviação. A Análise de Dados está projetada para avançar a uma CAGR de 31,34% até 2030, o ritmo mais rápido entre todas as categorias de serviço, sinalizando uma mudança em direção à monetização de insights em vez de horas de voo. A crescente adoção de estações de ancoragem autônomas de fornecedores como Percepto e Skydio deve reduzir a demanda por pilotos e comprimir a base de custos das operações tradicionais. Programas como o Drone como Primeiro Respondente 2.0 de Elk Grove, Califórnia, já permitem que um operador supervisione várias aeronaves autônomas simultaneamente, demonstrando como os Centros de Informação em Tempo Real centralizados podem escalar a cobertura sem crescimento proporcional de mão de obra. À medida que as regulamentações evoluem para modelos de supervisão corporativa, espera-se que o tamanho do mercado de serviços de drones para pilotagem e operações cresça mais lentamente do que as ofertas centradas em análises, mesmo permanecendo vital para a gestão de segurança.

A computação de borda e os links 5G agora permitem que os drones processem feeds LiDAR, térmicos e multiespectrais durante o voo, convertendo pixels brutos em ordens de serviço acionáveis antes do pouso. A tecnologia de Espectrômetro Ultralight Aerotransportado exemplifica essa evolução ao detectar metano e CO2 em tempo real, permitindo que empresas como a TotalEnergies se alinhem com metas ambiciosas de emissões. Os modelos de visão computacional rotineiramente entregam 78% mais precisão na detecção de falhas do que as revisões manuais, enquanto reduzem o tempo de inatividade elétrica em 35%. Esses ganhos reduzem os custos de tratamento de dados e aceleram os ciclos de decisão, fortalecendo a posição competitiva dos provedores que oferecem plataformas de análise de ponta a ponta. As empresas, consequentemente, veem a entrega de insights como o principal gerador de valor, relegando a execução de voos a uma função habilitadora em vez da principal fonte de receita.

Por Vertical da Indústria: Liderança em Energia Versus Aceleração na Construção

Energia e serviços públicos entregaram 32,18% do faturamento de 2024, sublinhando o papel central do segmento nos mandatos de modernização da rede e conformidade com vazamentos de metano. A participação do mercado de serviços de drones para essa vertical se beneficia de ciclos de inspeção constantes que convertem CAPEX em orçamentos de OPEX previsíveis. Drones equipados com zoom óptico e sensores térmicos revisam condutores, isoladores e vegetação de faixa de servidão, reduzindo as taxas de fretamento de helicópteros e diminuindo a exposição ao risco das equipes.

Infraestrutura e construção comanda o crescimento mais rápido com uma CAGR de 30,14%. Modelos de fotogrametria e LiDAR compatíveis com BIM comparados com os desenhos conforme planejado identificam discrepâncias milimétricas precocemente, evitando retrabalhos custosos. Megaprojetos na APAC e no Oriente Médio agora incorporam varreduras aéreas semanais como entregas contratuais, integrando drones em fluxos de trabalho de gêmeos digitais que reduzem o desvio de cronograma.

Por Tipo de Drone: Dominância Rotativa Desafiada pela Inovação Híbrida

As aeronaves de asa rotativa retiveram 59,45% das vendas de 2024 graças à superior capacidade de pairar e elevação vertical, adequando-se a inspeções de curto alcance e lançamentos de precisão. Sua modularidade permite trocas de carga útil, como câmeras, detectores de gás e pulverizadores, em minutos, mantendo a utilização elevada. No entanto, o alcance limitado mantém o escopo da missão local.

As estruturas VTOL híbridas estão se expandindo a uma CAGR de 34,54%, combinando a eficiência de cruzeiro de asa fixa com a elevação rotativa. O Cavorite X7 da Horizon Aircraft alcançou voo de transição a 450 km/h e alcance de 800 km, marcando um ponto de inflexão para corredores de carga entre cidades. O tamanho do mercado de serviços de drones para plataformas híbridas poderá ultrapassar USD 20 bilhões até 2030 se os prazos de certificação forem cumpridos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alcance Operacional: Linha de Visada Visual Agora, Além da Linha de Visada Visual a Seguir

A Linha de Visada Visual detém 53,37% da atividade de 2024, impulsionada por licenças de fácil obtenção e casos de uso comercial imediatos, como filmagens imobiliárias e pulverização de pequenas fazendas. O segmento permanece relevante para o espaço aéreo urbano denso, onde os reguladores limitam as manobras autônomas.

O BVLOS está avançando a uma CAGR de 28,76% e provavelmente ultrapassará a Linha de Visada Visual assim que a Parte 108 e regras similares codificarem a supervisão de agências corporativas. O tamanho do mercado de serviços de drones para entregas BVLOS de suprimentos médicos sozinho está previsto para ultrapassar USD 6 bilhões até 2030, impulsionado por hospitais como a Cleveland Clinic que planeja entregas rotineiras de prescrições.

Análise Geográfica

A América do Norte reteve 41,97% da receita de 2024 graças à orientação federal coerente, aceitação de seguros e uma base profunda de adotantes empresariais iniciais. A FAA registrou 300 submissões de programas Drone como Primeiro Respondente até meados de 2025, ilustrando o apetite municipal por avaliação autônoma de incidentes.[5]Police1, "Programas de Drone como Primeiro Respondente se Expandem em 2025," police1.com Concessionárias como Georgia Power e Dominion Energy fornecem casos exemplares de retorno sobre investimento, enquanto Oklahoma prevê um impulso de USD 5,6 bilhões proveniente de corredores de mobilidade aérea avançada.

A região Ásia-Pacífico está projetada para crescer a uma CAGR de 30,25% até 2030. A escala de fabricação mantém os preços de hardware baixos, e os governos da China, Japão, Coreia do Sul e Índia financiam corredores piloto cobrindo logística, saúde e agricultura. As reservas de levantamento topográfico e os pacotes de pulverização de precisão ancoram carteiras de pedidos consideráveis, com operadores de levantamento esperando que o tamanho do mercado regional de serviços de drones ultrapasse USD 2,5 bilhões até 2033.

A Europa combina as regras harmonizadas da EASA com um forte mandato de sustentabilidade. Mais de 1,6 milhão de operadores estão registrados sob o framework comum, e 83% dos cidadãos pesquisados veem os táxis aéreos positivamente. Os mecanismos de precificação de carbono e a topografia urbana densa conferem aos drones uma vantagem clara para entregas de curta distância. Projetos pioneiros offshore no Mar do Norte e no Báltico ampliam os casos de uso para carga pesada além da inspeção para incluir a logística de peças de reposição.

Cenário Competitivo

O mercado de serviços de drones permanece moderadamente fragmentado, com as cinco principais empresas controlando uma parcela significativa da receita global; no entanto, a consolidação está em andamento. A aquisição de USD 300 milhões da Dedrone pela Axon impulsiona as ofertas de segurança pública ao fundir a detecção de disparos com análises contra sistemas aéreos não tripulados. A fusão da Volatus Aerospace com a Drone Delivery Canada ilustra a racionalização da cadeia de suprimentos voltada para corredores nacionais de encomendas.

Participantes tradicionais do setor aeroespacial, como a aquisição da Ascent AeroSystems pela Robinson Helicopter, indicam que os fabricantes de equipamentos originais legados estão diversificando seus mercados de aeronaves de rotor com portfólios não tripulados. As startups se diferenciam por meio de IA, processamento de borda e cargas úteis especializadas, como imageadores hiperespectrais para mineração ou espectrômetros ultralight de análise de gás para auditorias ambientais.

Os provedores capazes de apresentar registros de voo sem incidentes de vários anos, autorizações BVLOS robustas e plataformas de dados completas ocupam o nível premium do mercado de serviços de drones. Os clientes estão cada vez mais concedendo contratos agrupados que combinam operações de voo, análises em nuvem e manutenção, reduzindo assim o número de fornecedores e aumentando os custos de mudança.

Líderes do Setor de Serviços de Drones

Aerodyne Group Limited

Terra Drone Corporation

Cyberhawk Innovations Limited

Wing Aviation LLC

DroneDeploy, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arrive AI, especializada em redes de entrega autônoma, firmou parceria com a Skye Air Mobility, principal plataforma de entrega hiperlocal por drones da Índia. A colaboração se concentra na implementação de soluções de entrega automatizadas no crescente mercado de tecnologia de drones da Índia.

- Abril de 2025: Pulverizadores de drones no Kansas trataram 10,3 milhões de acres, gerando USD 215 milhões em receita agrícola.

- Abril de 2025: A Draganfly Inc., desenvolvedora de soluções e sistemas de drones, foi selecionada pela SafeLane Global Ltd. como seu principal fornecedor de sistemas aéreos não tripulados e levantamento aéreo.

- Novembro de 2024: A Salam Kisan, uma plataforma de tecnologia agrícola, garantiu a licitação do Governo de Maharashtra, Índia, e da Maharashtra Agro-Industries Development Corporation (MAIDC) para serviços de pulverização por drones. Por meio de seu modelo de drone como serviço, a empresa visa expandir a agricultura de precisão em todo o estado.

Escopo do Relatório Global do Mercado de Serviços de Drones

| Pilotagem e Operações |

| Análise de Dados |

| Construção e Infraestrutura |

| Agricultura e Silvicultura |

| Energia e Serviços Públicos |

| Aplicação da Lei e Segurança Pública |

| Entrega Médica e de Encomendas |

| Outros (Mineração, Imóveis, Mídia) |

| Asa Rotativa |

| Asa Fixa |

| VTOL Híbrido |

| Linha de Visada Visual (VLOS) |

| Além da Linha de Visada Visual (BVLOS) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Serviço | Pilotagem e Operações | ||

| Análise de Dados | |||

| Por Setor do Usuário Final | Construção e Infraestrutura | ||

| Agricultura e Silvicultura | |||

| Energia e Serviços Públicos | |||

| Aplicação da Lei e Segurança Pública | |||

| Entrega Médica e de Encomendas | |||

| Outros (Mineração, Imóveis, Mídia) | |||

| Por Tipo de Drone | Asa Rotativa | ||

| Asa Fixa | |||

| VTOL Híbrido | |||

| Por Alcance Operacional | Linha de Visada Visual (VLOS) | ||

| Além da Linha de Visada Visual (BVLOS) | |||

| Por Geografia (Valor) | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de drones?

O tamanho do mercado de serviços de drones atingiu USD 29,9 bilhões em 2025 e está projetado para alcançar USD 109,246 bilhões até 2030.

Qual segmento domina o mercado de serviços de drones?

Pilotagem e operações atualmente lideram com 52,35% da receita, pois a supervisão intensiva em mão de obra ainda é exigida pela maioria das regulamentações de aviação.

Qual é a área de aplicação de crescimento mais rápido?

Os serviços de infraestrutura e construção estão previstos para crescer a uma CAGR de 30,14% até 2030, à medida que as auditorias de canteiro de obras habilitadas por IA se tornam padrão.

Quando as operações BVLOS se tornarão mainstream?

A Parte 108 da FAA, esperada para março de 2026, deve padronizar as regras BVLOS; os volumes de isenções já indicam escalonamento rápido em toda a América do Norte.

O que limita as implantações de drones de carga pesada?

Os limites de densidade de energia das baterias restringem as combinações de carga útil e alcance, embora sistemas de propulsão híbrida elétrica e a hidrogênio estejam em desenvolvimento.

Qual região verá o maior crescimento?

A Ásia-Pacífico está definida para expandir a uma CAGR de 30,25%, impulsionada por corredores de espaço aéreo dedicados, escala de fabricação e vastas necessidades de entrega rural.

Página atualizada pela última vez em: