Tamanho e Participação do Mercado de Drones de Entrega

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.69% CAGR |

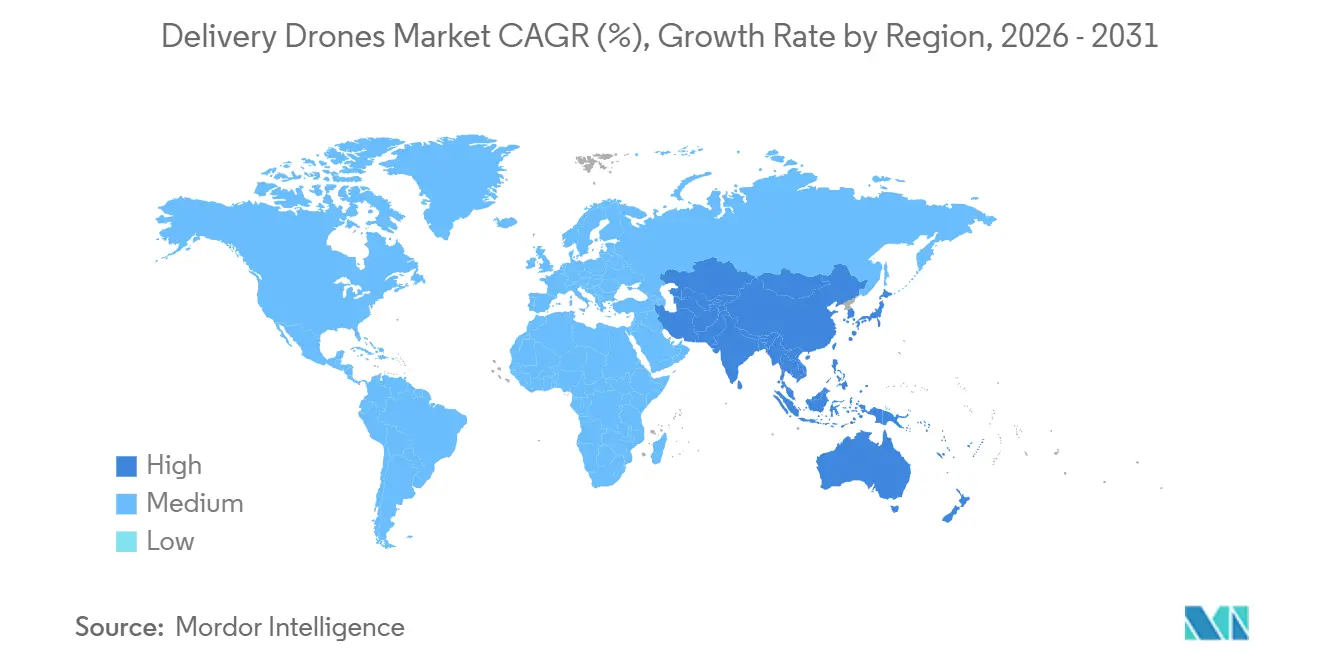

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones de Entrega por Mordor Intelligence

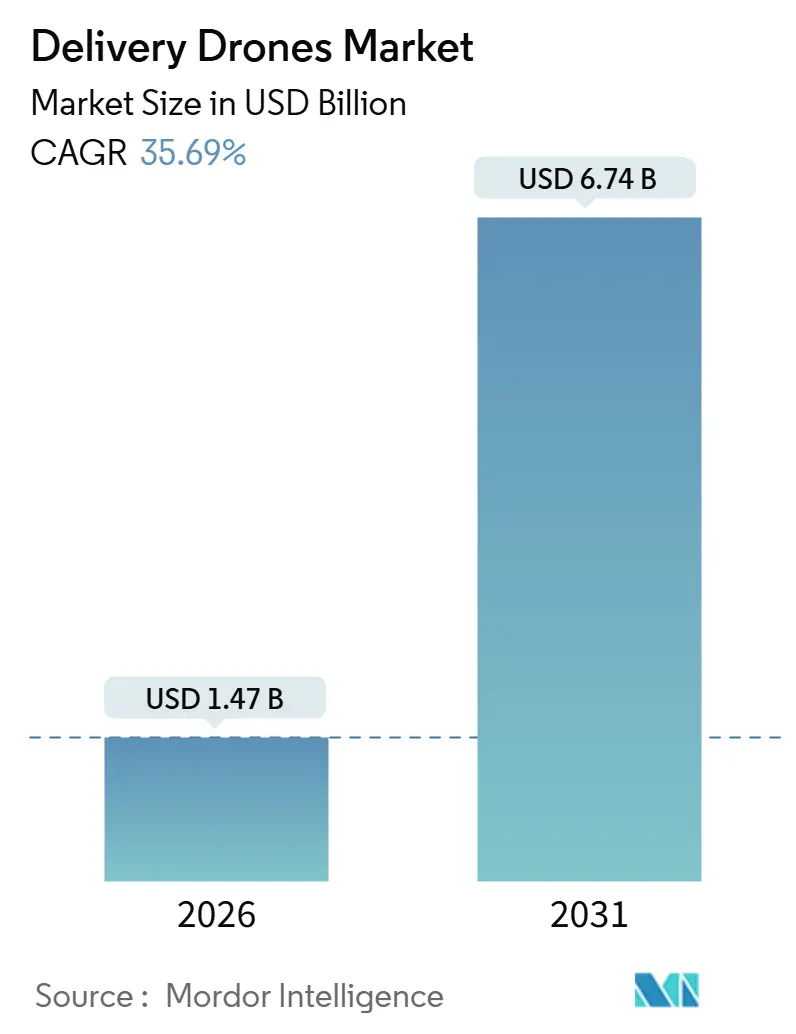

O tamanho do mercado de drones de entrega atingiu USD 1,47 bilhão em 2026 e está projetado para alcançar USD 6,74 bilhões até 2031, expandindo-se a uma CAGR de 35,69% ao longo do período de previsão. O rápido avanço nas regulamentações de voo além da linha de visão, a demanda por entregas no mesmo dia e as inovações em sistemas VTOL híbridos aceleram conjuntamente a adoção nos corredores de varejo, saúde e industrial. As aeronaves de asa rotativa atualmente dominam as rotas urbanas densas, enquanto os sistemas de asa fixa de longo alcance estão se expandindo em redes rurais onde a logística terrestre permanece ineficiente. Os aportes de capital de varejistas, operadores de encomendas expressas e investidores de capital de risco estão reduzindo os ciclos de experimentação e levando os operadores a implantarem serviços em múltiplas cidades. Ao mesmo tempo, os gargalos na integração do espaço aéreo e os limites de carga concentram a expansão entre empresas bem capitalizadas, capazes de absorver os custos de certificação.

Principais Conclusões do Relatório

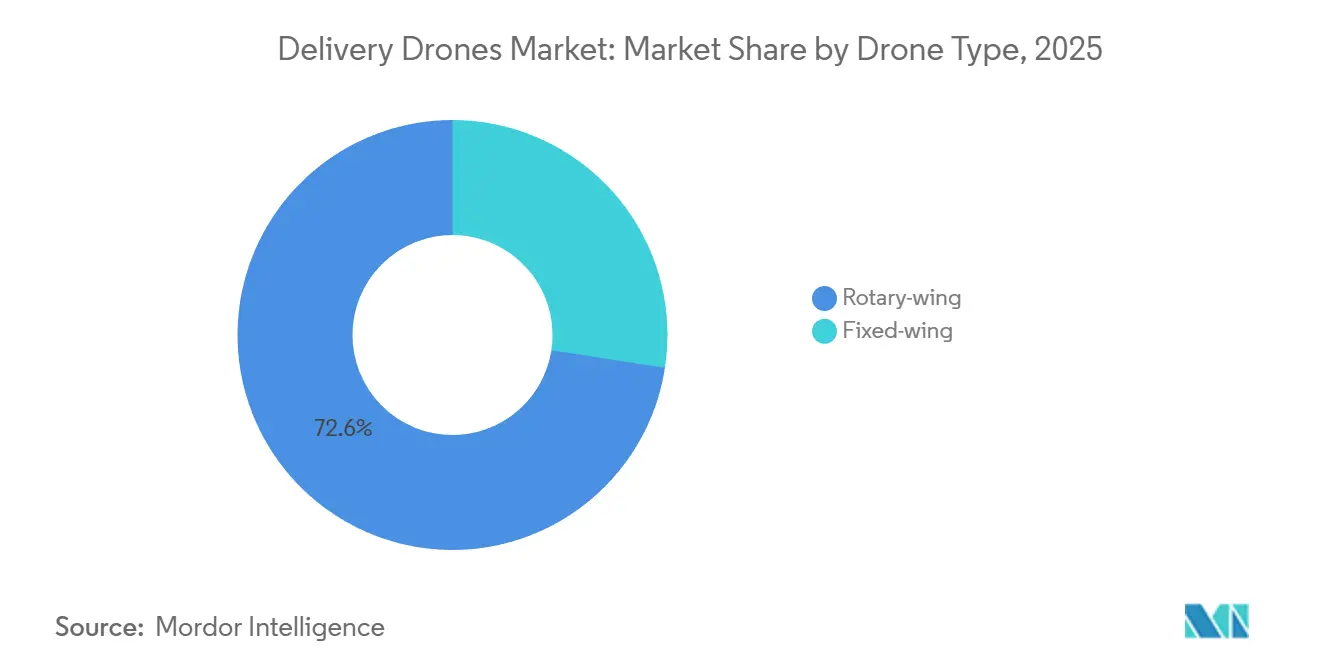

- Por tipo de drone, as plataformas de asa rotativa lideraram com 72,56% de participação na receita em 2025, enquanto os sistemas de asa fixa têm previsão de crescer a uma CAGR de 29,15% entre 2026 e 2031.

- Por capacidade de carga, as unidades abaixo de 5 kg representaram 65,71% da participação no tamanho do mercado de drones de entrega em 2025; os drones com mais de 10 kg estão preparados para expandir a uma CAGR de 31,9% até 2031.

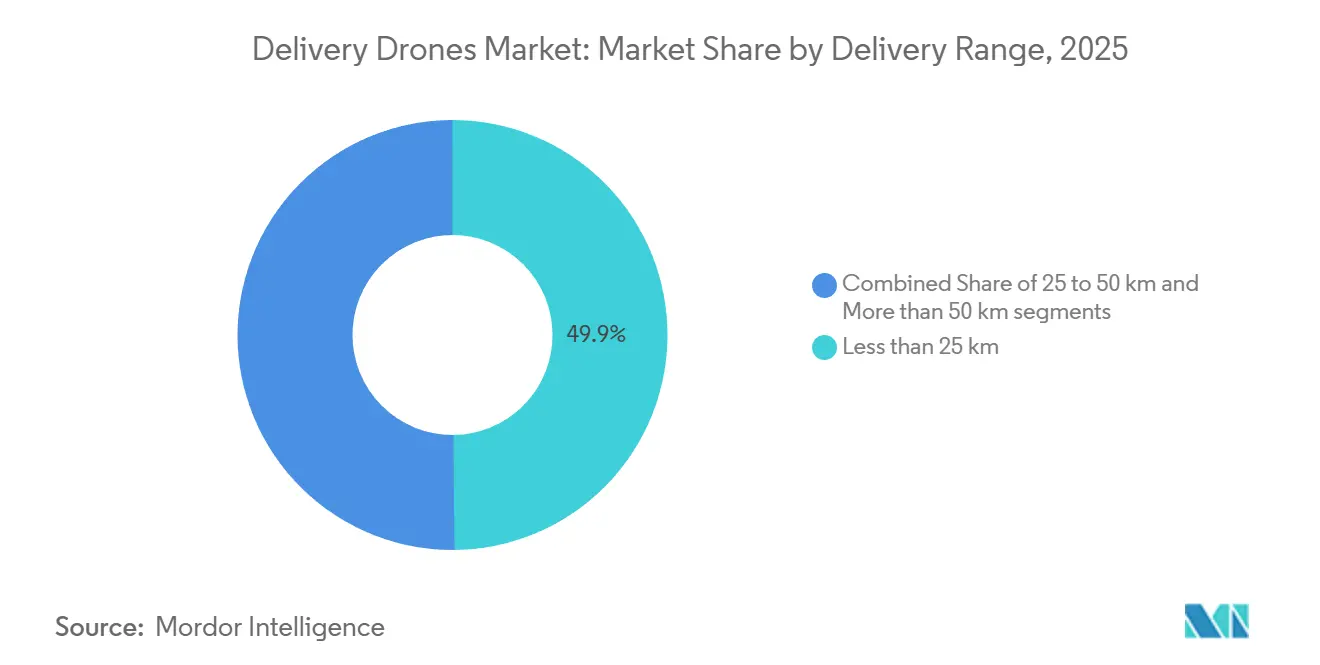

- Por alcance de entrega, as missões abaixo de 25 km capturaram 49,85% de participação em 2025, enquanto os voos acima de 50 km estão definidos para avançar a uma CAGR de 29,5% até 2031.

- Por usuário final, o varejo e o comércio eletrônico responderam por 51,83% da demanda em 2025; a logística de saúde e farmacêutica deve crescer a uma CAGR de 28,35% até 2031.

- Por geografia, a América do Norte respondeu por 42,84% da receita em 2025, enquanto a região Ásia-Pacífico está projetada para crescer a uma CAGR de 33,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drones de Entrega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada por atendimento de comércio eletrônico no mesmo dia em centros urbanos densamente povoados | +8.2% | Global; especialmente América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Necessidade crescente de soluções confiáveis de entrega de saúde em áreas geograficamente isoladas e carentes | +7.1% | MEA e APAC rural | Médio prazo (2-4 anos) |

| Expansão global de marcos regulatórios que permitem operações comerciais de drones de entrega | +6.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Reduções de custos operacionais por meio de entregas de última milha mais eficientes em ambientes de alto tráfego | +5.9% | Global, foco urbano | Longo prazo (≥ 4 anos) |

| Maior adoção de práticas logísticas sustentáveis impulsionada por metas de emissões corporativas e governamentais | +4.4% | Global, liderança da UE e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em sistemas VTOL híbridos que permitem missões de entrega de maior alcance e mais flexíveis | +6.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Atendimento de Comércio Eletrônico no Mesmo Dia em Centros Urbanos Densamente Povoados

Os consumidores urbanos esperam cada vez mais a entrega em até duas horas, um padrão que as frotas terrestres não conseguem cumprir durante os picos de congestionamento. Os drones evitam o tráfego de superfície, permitindo que os varejistas despachem a partir de centros de microatendimento localizados próximos às áreas centrais. A Walmart expandiu seu programa com a Wing Aviation para 100 lojas nos EUA em junho de 2025, indicando que a logística aérea passou de uma fase de testes para um serviço central.[1]Walmart Inc., "Notícias Corporativas da Walmart," walmart.com A economia unitária melhora à medida que os custos por encomenda caem para USD 2,00 quando a densidade da frota atinge escala, em comparação com USD 13,50 para rotas de última milha baseadas em caminhões.[2]McKinsey & Company, "O Futuro da Entrega de Última Milha," mckinsey.com A escassez de mão de obra amplifica essa vantagem, especialmente nas cidades da América do Norte e da Europa, onde os salários permanecem elevados. Como resultado, o mercado de drones de entrega está se integrando profundamente às estratégias de varejo omnicanal para proteger a fidelidade dos clientes.

Necessidade Crescente de Soluções Confiáveis de Entrega de Saúde em Áreas Geograficamente Isoladas e Carentes

As lacunas nas estradas atrasam o fornecimento de insumos essenciais para clínicas rurais, levando os sistemas de saúde a recorrer a drones para um serviço previsível e rápido. A Zipline International Inc. superou 1 milhão de voos autônomos, transportando sangue e vacinas por Ruanda, Gana e condados remotos dos EUA.[3]Zipline International, "Plataforma de Entrega por Drone da Zipline," flyzipline.com Uma parceria de 2025 com a Cleveland Clinic reduziu os prazos de entrega de prescrições de horas para minutos para pacientes no subúrbio de Ohio. A Índia designou corredores dedicados para cargas médicas sob suas Regras de Drones, acelerando a adoção em distritos de difícil acesso.[4]Ministério da Aviação Civil da Índia, "Regras e Regulamentos de Drones," civilaviation.gov.in Esses programas demonstram que os drones podem superar a infraestrutura rodoviária limitada, reforçando assim as perspectivas de crescimento do mercado de drones de entrega nas economias emergentes.

Expansão Global de Marcos Regulatórios que Permitem Operações Comerciais de Drones de Entrega

Os reguladores estão migrando de isenções ad hoc para certificados padronizados, reduzindo as barreiras de entrada. A FAA aprovou a DroneUp para operações ao abrigo da Parte 135 em dezembro de 2024, permitindo voos de rotina além da linha de visão. A categoria certificada da EASA, finalizada em 2024, fornece regras claras de aeronavegabilidade que espelham os requisitos da aviação tripulada. A Administração de Aviação Civil da China (CAA) abriu mais de 200 rotas fixas para a JD Logistics, integrando missões não tripuladas ao espaço aéreo controlado. Os padrões harmonizados encurtam os ciclos de entrada no mercado, permitindo que os operadores ampliem as frotas em múltiplos países.

Reduções de Custos Operacionais por Meio de Entregas de Última Milha Mais Eficientes em Ambientes de Alto Tráfego

As atividades de última milha respondem por 41% dos gastos com logística, e o congestionamento urbano agrava os custos de combustível e mão de obra. Os drones eliminam multas de estacionamento na calçada e tempo de marcha lenta ao voar diretamente até os pátios dos clientes. A PwC projeta que os custos poderiam cair para USD 2,00 por encomenda quando a automação amadurecer, superando a economia dos serviços de entrega tradicionais mesmo após contabilizar a depreciação das baterias. A implantação da Wing Aviation pela DoorDash na Virgínia e na Carolina do Norte durante 2025 ressalta o potencial de margem para marcas de serviços de alimentação em subúrbios extensos. Custos variáveis mais baixos se traduzem em competitividade de preços, apoiando a expansão do mercado de drones de entrega em diversos segmentos de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração complexa do espaço aéreo com os sistemas de aviação civil existentes, limitando a escalabilidade operacional | -4.8% | Regiões de espaço aéreo denso em todo o mundo | Médio prazo (2-4 anos) |

| Baixa capacidade de carga restringindo o potencial de receita em segmentos de entrega de alto volume | -3.9% | Global | Curto prazo (≤ 2 anos) |

| Preocupações públicas persistentes com privacidade e ruído em áreas residenciais densamente povoadas | -2.7% | Global, foco urbano | Longo prazo (≥ 4 anos) |

| Altos requisitos de investimento inicial em frota, representando barreiras para pequenas e médias empresas | -3.1% | Global, impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Complexa do Espaço Aéreo com os Sistemas de Aviação Civil Existentes Limitando a Escalabilidade Operacional

O gerenciamento de tráfego não tripulado ainda está em fase de testes piloto, restringindo a densidade de rotas próximas a aeroportos movimentados. O conceito de corredores de voo dinâmicos da FAA ainda carece de plena interoperabilidade com os sistemas de aeronaves tripuladas, forçando os operadores a limitar a frequência nos céus metropolitanos. As regras do espaço U da EASA exigem geofencing e protocolos obrigatórios de prevenção de colisões; no entanto, as taxas de adoção diferem entre os estados membros, resultando em um design de serviço fragmentado. Pesquisas da NASA indicam que os algoritmos atuais conseguem lidar com apenas centenas, e não milhares, de voos de drones simultâneos. Até que as redes de gerenciamento de tráfego não tripulado escaláveis amadureçam, o crescimento do mercado de drones de entrega em regiões densamente povoadas ficará aquém de seu potencial técnico.

Baixa Capacidade de Carga Restringindo o Potencial de Receita em Segmentos de Alto Volume

A maioria dos drones comerciais pesa menos de 5 kg, o que impede o transporte econômico de cestas de compras a granel ou eletrônicos de consumo. O FlyCart 30 da DJI levanta uma carga de 30 kg, mas sacrifica a autonomia pelo peso, limitando seu raio de voo. O Wingcopter 198 equilibra uma carga de 6 kg com 75 km de alcance, mas permanece uma solução de nicho para a área de saúde. Sem avanços na densidade de energia das baterias ou na propulsão híbrida, a receita por sortida permanece limitada, moderando as perspectivas mais amplas do setor de drones de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Drone: Plataformas de Asa Fixa Ampliam o Alcance e Reduzem os Custos Unitários

As aeronaves de asa rotativa responderam por 72,56% das remessas em 2025. Elas se destacam onde os telhados funcionam como zonas de entrega e o espaço na calçada é escasso. No entanto, os sistemas de asa fixa, com previsão de crescimento a uma taxa anual de 29,15%, planam durante o cruzeiro, reduzindo drasticamente o consumo de energia por quilômetro. O P2 da Zipline International Inc. percorre 100 km com uma única carga, permitindo que os operadores atendam a múltiplos condados a partir de um único hub. Essa economia de alcance é fundamental na malha de transporte irregular da Ásia-Pacífico, onde a JD Logistics utiliza drones de asa fixa em 200 rotas rurais. Os órgãos reguladores estão agora canalizando as aprovações da Parte 135 para projetos que combinam longa autonomia e capacidades automatizadas de detecção e desvio. Consequentemente, o mercado de drones de entrega está se inclinando para aeronaves híbridas que mesclam a sustentação rotativa com o cruzeiro de asa fixa, reduzindo a lacuna operacional entre quarteirões urbanos e clínicas distantes.

A expansão da asa fixa reformula a matemática do planejamento de frotas. Os operadores podem desativar várias bases de curto alcance e, em vez disso, operar um único local de lançamento centralizado. Essa consolidação libera capital para a densidade de rotas e serviços de valor agregado, como pods de cadeia de frio para vacinas. Os modelos de asa rotativa ainda dominam a entrega imediata de restaurantes e as promessas urbanas de menos de 15 minutos, de modo que a adoção se torna uma decisão de portfólio em vez de uma troca binária. Os roteiros futuros de plataformas incorporam asas modulares que se desprendem para missões de pairamento puro, indicando uma arquitetura adaptável que se flexibiliza com os picos de demanda no mercado de drones de entrega.

Por Capacidade de Carga: Encomendas Leves Prevalecem Enquanto Aplicações de Carga Pesada Emergem

As remessas abaixo de 5 kg detinham uma participação de 65,71% em 2025, alinhando-se com prescrições, kits de refeição e pequenos bens de consumo que cabem nos compartimentos padrão das aeronaves. Os gestores de frota favorecem essa classe porque as baterias, a lógica de controle e os mecanismos de entrega são de prateleira, e atendem à maioria das autoridades de aviação sem exigir longas fases de prova de conceito. A faixa de 5 a 10 kg cresce à medida que as redes de supermercados experimentam pedidos de cestas médias e as regulamentações amadurecem em torno dos padrões de embalagem. Os drones com mais de 10 kg avançarão a uma CAGR de 31,9%, ainda que a partir de uma base menor, atendendo a plataformas offshore ou canteiros de obras onde os helicópteros historicamente dominaram.

As compensações de engenharia permanecem acentuadas. Cada quilograma adicional reduz o tempo de voo, a menos que a densidade de energia aumente. Os protótipos híbridos a gasolina-elétrico prometem alívio, embora os prazos de certificação sejam mais longos. Os nichos de carga pesada, portanto, cobram um prêmio por seus serviços, cobrindo custos mais elevados de manutenção e seguro de risco. Com o tempo, à medida que a eficiência do trem de força melhorar, os limites de peso aumentarão, preparando o terreno para uma adoção mais ampla de carga pesada em todo o mercado de drones de entrega.

Por Alcance de Entrega: Rotas de Longa Distância Reduzem a Contagem de Hubs em Regiões Esparsas

As rotas abaixo de 25 km representaram 49,85% das sortidas de 2025. Elas se adequam às áreas metropolitanas onde a densidade de clientes permite que um único drone complete vários ciclos por hora. A faixa de 25 a 50 km abrange as periferias peri-urbanas onde as vans terrestres apresentam eficiência reduzida. Os voos acima de 50 km acelerarão a uma taxa de 29,50% ao ano, à medida que os ministérios da saúde e as empresas de energia conectam locais amplamente dispersos. Os layouts de hub e spoke da Zipline International Inc. em Ruanda reduzem os nós da cadeia de suprimentos em até 80%, uma economia que pode ser aplicada a partes da América Latina e do Sudeste Asiático.

As missões de longo alcance exigem links de comunicação via satélite (satcom) redundantes, transponders ADS-B e pousos automáticos à prova de falhas para atender às regras da Parte 135 e da categoria certificada da EASA. Os operadores que atendem a esses parâmetros obtêm uma vantagem duradoura, pois os licenciadores raramente concedem rotas sobrepostas no mesmo corredor. Esse bloqueio competitivo reforça a visibilidade da receita e ressalta por que o mercado de drones de entrega recompensa os pioneiros que garantem certificações de longa distância.

Por Setor do Usuário Final: A Saúde Define o Ritmo para o Crescimento de Alto Valor

O varejo e o comércio eletrônico geraram 51,83% do volume de voos em 2025, impulsionados pela crescente demanda dos consumidores por janelas de entrega de duas horas. Ainda assim, espera-se que a saúde registre uma CAGR de 28,35% até 2031, refletindo uma maior disposição para pagar pela urgência e pelas garantias de custódia da cadeia. A Zipline International Inc. entrou no mercado de entrega de prescrições nos EUA com a Walmart Health, um endosso que catalisa pagadores e prestadores em sua busca por menores taxas de readmissão. Operadores de alimentos e mercearia, como a Manna, concentram-se em clusters suburbanos onde a densidade de restaurantes compensa os valores de ticket mais baixos. Os compradores industriais, de grandes empresas de petróleo a consórcios de mineração, representam uma fatia menor, mas comandam preços elevados por peças de missão crítica que mantêm as linhas de produção em funcionamento.

A supervisão regulatória varia. As cargas médicas devem aderir às leis de manuseio farmacêutico, que exigem embalagens adicionais e controles de temperatura. As remessas de varejo evitam essas camadas, facilitando a escalabilidade, mas as margens são mais estreitas. Os participantes do mercado agora particionam as frotas por segmento, adaptando os módulos de carga das aeronaves, a telemetria e a documentação de conformidade para atender a necessidades específicas. Essa disciplina de segmentação está aguçando as vantagens competitivas em todo o mercado de drones de entrega.

Análise Geográfica

A América do Norte permanece a maior base regional com uma participação de 42,84% em 2025, graças às decisões progressistas da FAA, ao robusto gasto do consumidor e aos investimentos da Prime Air (Amazon.com, Inc.), da Wing e da Walmart. As arquiteturas urbanas acomodam plataformas de entrega em telhados e nós de microatendimento integrados às pegadas de varejo existentes. Os casos de uso na área de saúde prosperam no Alasca, nos Apalaches e nos condados desérticos, onde o acesso rodoviário é sazonal, ancorando a demanda de longo alcance. O financiamento de capital de risco se concentra nos polos tecnológicos dos EUA, permitindo iterações de hardware e software que se propagam para parceiros globais. Apesar de sua liderança, a região enfrenta um espaço aéreo congestionado, o que complica as aprovações de rotas e modera o ritmo de expansão no mercado de drones de entrega.

A região Ásia-Pacífico está preparada para o crescimento mais rápido, com uma CAGR de 33,68% até 2031. A China integrou os drones à rede da JD Logistics, conectando fazendas rurais a centros de triagem urbanos em mais de 200 corredores fixos. O esquema de Incentivo Vinculado à Produção da Índia oferece subsídios para fabricação e design local, atraindo startups para nichos sensíveis a custos, como entregas de insumos agrícolas. O Japão aprovou as operações multiprefeiturais da Rakuten Group, Inc., sinalizando convergência regulatória com os padrões de segurança ocidentais. Os déficits de infraestrutura na Indonésia e nas Filipinas destacam ainda mais os drones como substitutos para rotas de caminhões não pavimentadas ou de salto entre ilhas. Consequentemente, o mercado de drones de entrega vê a APAC superar melhorias incrementais e adotar a logística aérea como a cadeia de suprimentos de primeira escolha em províncias remotas.

A Europa desfruta de alinhamento de políticas sob a EASA, o que facilita serviços transfronteiriços fluidos à medida que os operadores escalam de pegadas locais para regionais. As operações da Manna na Irlanda e no Reino Unido avançaram quando ela obteve uma isenção da FAA dos EUA, ilustrando os benefícios da harmonização transatlântica. A política ambiental acelera a adoção de credenciais de baixa emissão, com transportadoras aproveitando essas credenciais para ganhar licitações de frete municipal. O crescimento permanece moderado pelo ativismo em prol da privacidade e pelo espaço aéreo controlado denso, mas a alta renda per capita sustenta taxas de entrega premium. Coletivamente, essas dinâmicas sustentam uma expansão constante, porém moderada, do mercado de drones de entrega na Europa. Ao mesmo tempo, a América Latina, o Oriente Médio e a África avançam por meio de pilotos menores liderados pela área de saúde, que escalarão à medida que a clareza regulatória melhorar.

Cenário Competitivo

A concorrência global está dividida entre gigantes tecnológicos verticalmente integrados, incluindo Wing Aviation LLC (Alphabet Inc.), Zipline International Inc., Flytrex Inc., SZ DJI Technology Co., Ltd. e United Parcel Service of America, Inc. A Prime Air (Amazon.com, Inc.) e a Wing da Alphabet dedicam recursos a fuselagens proprietárias, software de otimização de rotas e nós de atendimento dedicados, usando a escala do comércio eletrônico para amortizar os custos de P&D. A Zipline International Inc. e a Wingcopter GmbH abordam a logística de saúde e rural, aproveitando a autonomia de asa fixa e os módulos de cadeia de frio para criar nichos defensáveis. A UPS Flight Forward e a FedEx Corporation experimentam corredores de encomendas rurais, mas ainda avaliam os drones em relação a aeronaves tripuladas e caminhões na economia mais ampla da frota. Juntos, esses players elevam o patamar de inovação, aprofundando as barreiras técnicas de entrada para os recém-chegados ao mercado de drones de entrega.

As parcerias estratégicas se multiplicam; por exemplo, a Walmart se alinhou tanto com a Wing quanto com a Zipline International Inc. para uma cobertura mais ampla, a Kroger testou a Drone Express para entregas de mercearia, e a Uber investiu na Flytrex Inc. para integrar entregas aéreas ao seu aplicativo Eats. A carga pesada permanece um espaço aberto onde o FlyCart 30 da DJI atende à demanda industrial, e startups como a Speedbird Aero constroem equipamentos personalizados para grandes empresas de petróleo. A propriedade intelectual relacionada à detecção e desvio e ao gerenciamento de baterias emerge como um diferenciador, com empresas patenteando pilhas de aviônica para impedir o acesso de concorrentes. A proficiência em certificação, evidente na aprovação da Parte 135 da DroneUp em 2024, serve como uma barreira regulatória, permitindo que os pioneiros aumentem sua participação de mercado antes que os recém-chegados naveguem por auditorias demoradas.

A fragmentação regional persiste à medida que as agências de aviação locais emitem sobreposições de mapas exclusivas, alocações de espectro e requisitos de seguro. Os operadores com plataformas de planejamento de voo baseadas em nuvem que ingerem essas variáveis em tempo real escalarão mais rapidamente. As fusões e os investimentos minoritários estão ganhando ritmo, refletindo uma corrida para adquirir equipes escassas de pilotos, engenheiros de integração e pessoal regulatório. Nos próximos cinco anos, o mercado de drones de entrega provavelmente se consolidará em torno de algumas redes de múltiplos continentes, complementadas por franquias regionais especializadas.

Líderes do Setor de Drones de Entrega

Wing Aviation LLC (Alphabet Inc.)

Zipline International Inc.

Flytrex Inc.

SZ DJI Technology Co., Ltd.

United Parcel Service of America, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Wing Aviation LLC, subsidiária da Alphabet Inc., e a Walmart anunciaram a maior expansão de entrega por drone do mundo, adicionando 100 lojas em cinco áreas metropolitanas nos EUA.

- Maio de 2025: A DoorDash fez parceria com a Wing Aviation LLC (uma empresa da Alphabet Inc.) para lançar um serviço de entrega por drone no Arboretum Shopping Center em Charlotte, Estados Unidos, permitindo que os clientes façam pedidos em uma seleção de restaurantes.

- Março de 2025: A Prime Air (Amazon.com, Inc.) retomou suas operações de entrega por drone no Texas e no Arizona após uma suspensão temporária no início de 2025. A empresa pretende alcançar 500 milhões de entregas anuais por drone até 2030.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de drones de entrega como o valor anual de veículos aéreos não tripulados recém-fabricados, especificamente certificados ou destinados ao transporte de mercadorias, e os sistemas turnkey associados que permitem entregas autónomas ou com pilotagem remota de encomendas, produtos alimentares ou material médico. Estão excluídos os sistemas utilizados exclusivamente para fotografia, cartografia, defesa ou voo recreativo.

Exclusão de Âmbito: Os serviços pós-venda de drones e os robôs terrestres estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Drone

- Asa rotativa

- Asa fixa

- Por Capacidade de Carga

- Menos de 5 kg

- 5 a 10 kg

- Mais de 10 kg

- Por Alcance de Entrega

- Menos de 25 km

- 25 a 50 km

- Mais de 50 km

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- Alimentação e Mercearia

- Logística de Saúde e Farmacêutica

- Postal e Encomendas Expressas

- Industrial e Construção

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam engenheiros de OEM de drones, gestores de logística de última milha, reguladores de tráfego aéreo e subscritores de seguros na América do Norte, Europa, Ásia-Pacífico e no Golfo. Estas conversas verificam limites de carga útil, taxas de missão realistas e obstáculos à adoção, permitindo-nos colmatar lacunas deixadas pela investigação documental e alinhar pressupostos com a realidade no terreno.

Investigação Documental

Começamos com revisões estruturadas de fontes públicas de primeiro nível, como os ficheiros do registo de aeronaves da FAA, os códigos de exportação do UN Comtrade para HS 8806, os indicadores de densidade de encomendas do Banco Mundial, os processos regulatórios da European Union Aviation Safety Agency e as listas de aprovação BVLOS da Civil Aviation Administration of China. Os relatórios 10-K de empresas, apresentações a investidores, imprensa de referência e registos de patentes complementam estes conjuntos de dados e revelam volumes de produção, preços médios de venda e pontos de inflexão regulatória. Extrações proprietárias do D&B Hoovers e do Dow Jones Factiva enriquecem as divisões de receitas e as rondas de financiamento. Esta lista é ilustrativa e não exaustiva; muitas fontes adicionais suportam verificações de dados e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma construção top-down ancorada em frotas de drones comerciais registados e volumes de encomendas de comércio eletrónico por país é verificada através de uma consolidação seletiva bottom-up de fornecedores com base em unidades expedidas multiplicadas por ASPs médios ponderados. Variáveis-chave como contagens de isenções BVLOS, médias de encomendas por missão, tendências de preços de iões de lítio, missões de cadeia de frio na área da saúde e mandatos de redução de carbono alimentam uma regressão multivariada que estende as perspetivas até 2030. Quando as estimativas bottom-up ficam aquém dos totais oficiais de comércio, fatores de ajustamento informados por entrevistas primárias colmatam a diferença.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os resultados do modelo são submetidos a verificações de anomalias em relação a rastreadores independentes de expedições e totais aduaneiros. Revisores sénior examinam os nós de alta variância e voltamos a contactar as fontes quando surgem indicadores de alerta. Os relatórios são atualizados anualmente, com atualizações intercalares caso alterações de política ou tecnologia modifiquem materialmente os volumes.

Por que Razão a Linha de Base da Mordor para Drones de Entrega Garante Fiabilidade

As cifras publicadas diferem frequentemente porque os editores escolhem combinações únicas de produtos, bases cambiais e cadências de atualização. Reconhecemos estas divergências de forma transparente.

Os principais fatores de divergência incluem a inclusão variável de receitas de serviços, âmbitos exclusivamente de hardware, diferentes intervalos de carga útil e instantâneos cambiais pontuais que outros congelam durante vários anos, ao passo que a Mordor reatualiza o seu modelo anualmente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,08 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,87 mil milhões (2023) | Global Consultancy A | Exclui drones >10 kg e combina ASPs de 2023 sem atualização de inflação |

| USD 2,31 mil milhões (2024) | Industry Association B | Combina hardware e taxas de entrega como serviço, inflacionando o valor de base |

| USD 0,69 mil milhões (2024) | Regional Consultancy C | Utiliza anúncios de pré-encomenda em vez de dados de produção verificados |

Estes contrastes demonstram por que razão os decisores preferem o âmbito disciplinado, a transparência de variáveis e a recalibração anual da Mordor, que em conjunto proporcionam uma linha de base de mercado equilibrada e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de drones de entrega em 2026?

O tamanho do mercado de drones de entrega atingiu USD 1,47 bilhão em 2026 e tem previsão de alcançar USD 6,74 bilhões até 2031 a uma CAGR de 35,69%.

Qual tipo de drone atualmente domina as entregas comerciais?

As plataformas de asa rotativa lideraram com 72,56% de participação na receita em 2025, preferidas para missões de entrega em telhados e em áreas urbanas densas.

Qual é a oportunidade regional de crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a uma CAGR de 33,68% até 2031, impulsionada pelas rotas rurais da China e pelos incentivos à fabricação da Índia.

Por que os prestadores de serviços de saúde estão adotando drones?

Os drones reduzem os tempos de entrega de sangue, vacinas e prescrições de horas para minutos em áreas onde o acesso rodoviário é limitado, melhorando os resultados dos pacientes.

Quais marcos regulatórios os operadores devem acompanhar?

Os certificados da Parte 135 da FAA nos EUA e as aprovações da categoria certificada da EASA na Europa agora fornecem caminhos padronizados para operações de rotina além da linha de visão.

Página atualizada pela última vez em: