Tamanho e Participação do Mercado de Aplicações em Nuvem no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

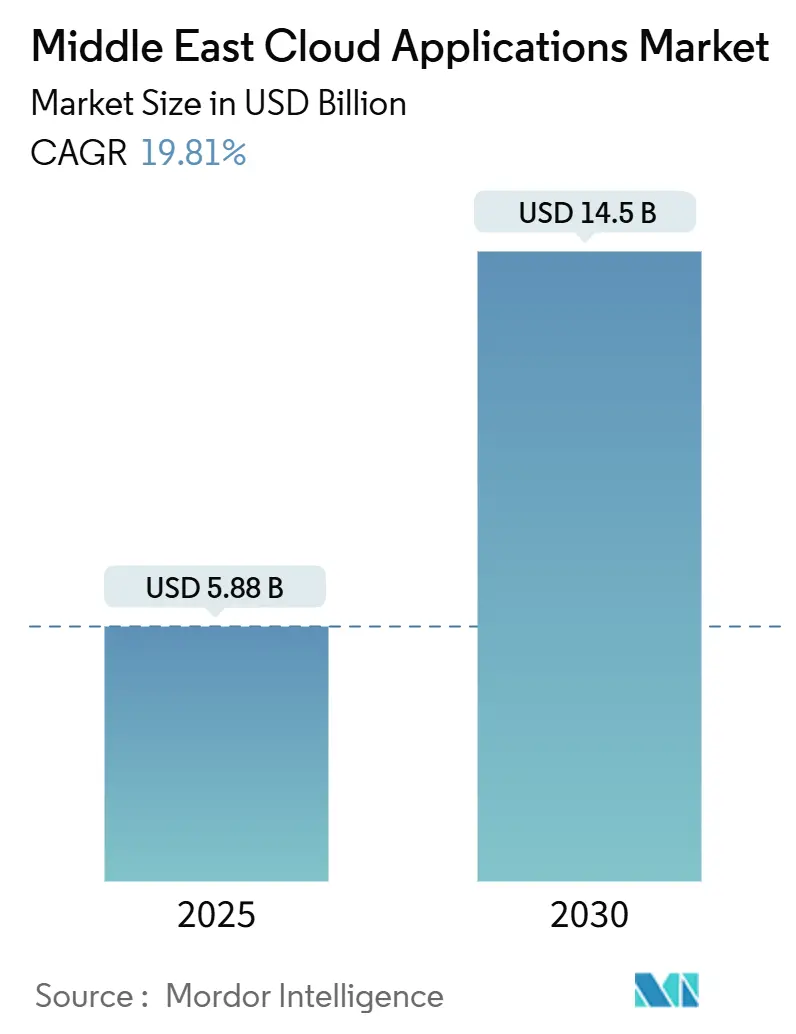

| Tamanho do Mercado (2025) | 5.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicações em Nuvem no Oriente Médio por Mordor Intelligence

O tamanho do mercado de aplicações em nuvem no Oriente Médio está projetado para alcançar USD 5,88 bilhões em 2025 e deve expandir para USD 14,50 bilhões até 2030, registrando um CAGR de 19,81%. O crescimento robusto reflete agendas soberanas de economia digital, a acelerada adoção do trabalho híbrido e o aprofundamento do apoio de capital de risco a startups de software nativos em árabe. A localização de data centers de hiperescala, as reformas regulatórias favoráveis à nuvem e a crescente demanda por interfaces em árabe impulsionadas por IA moldam as estratégias dos fornecedores e desbloqueiam nova demanda endereçável. A intensidade competitiva permanece moderada à medida que os provedores globais asseguram alianças regionais, enquanto os especialistas locais aproveitam a expertise em conformidade e a proximidade cultural para ganhar participação de mercado. Os riscos macroeconômicos persistem, com mandatos de soberania de dados, custos operacionais relacionados à energia e escassez de talentos complicando os roteiros de migração empresarial. No entanto, o impulso geral de expansão mantém o mercado de aplicações em nuvem no Oriente Médio firmemente em uma trajetória de dois dígitos.

Principais Conclusões do Relatório

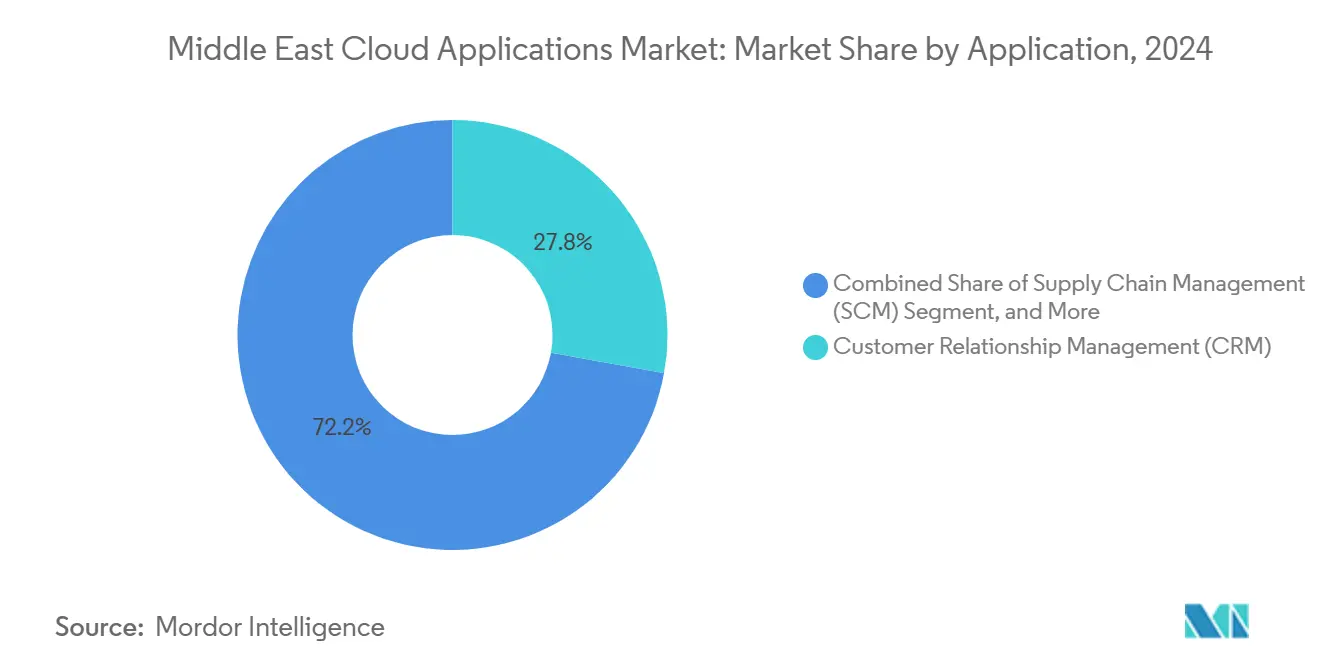

- Por aplicação, o gerenciamento de relacionamento com o cliente liderou com 27,83% da participação do mercado de aplicações em nuvem no Oriente Médio em 2024; o planejamento de recursos empresariais está projetado para crescer a um CAGR de 19,92% até 2030.

- Por modelo de implantação, o segmento de nuvem pública deteve 71,34% do tamanho do mercado de aplicações em nuvem no Oriente Médio em 2024, enquanto as configurações de nuvem híbrida devem avançar a um CAGR de 20,69% até 2030.

- Por porte da organização, as grandes empresas responderam por 62,76% da participação do mercado de aplicações em nuvem no Oriente Médio em 2024, enquanto as pequenas e médias empresas registraram o maior CAGR de 21,34% até 2030.

- Por setor do usuário final, o setor bancário, de serviços financeiros e seguros (BFSI) capturou 22,43% do tamanho do mercado de aplicações em nuvem no Oriente Médio em 2024; o varejo e o comércio eletrônico crescem a um CAGR de 19,93% até 2030.

- Por país, a Arábia Saudita comandou 37,61% da participação do mercado de aplicações em nuvem no Oriente Médio em 2024, enquanto o Catar registra o CAGR mais rápido de 20,11% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Aplicações em Nuvem no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agendas de transformação digital lideradas pelo governo | +4.2% | Arábia Saudita, Emirados Árabes Unidos, Catar com repercussão no Kuwait e no Bahrein | Médio prazo (2 a 4 anos) |

| Adoção acelerada de SaaS pelo trabalho remoto e híbrido | +3.1% | Centros de negócios dos Emirados Árabes Unidos e da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Crescimento de marcos regulatórios favoráveis à nuvem | +2.8% | Países do CCG, adoção antecipada nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de capital de risco em startups regionais de SaaS | +2.0% | Ecossistemas de capital de risco dos Emirados Árabes Unidos e da Arábia Saudita; Egito e Jordânia | Médio prazo (2 a 4 anos) |

| Localização de data centers de hiperescala e interfaces em árabe de baixa latência | +1.9% | Arábia Saudita e Emirados Árabes Unidos como primários; secundário em mercados de língua árabe | Longo prazo (≥ 4 anos) |

| Demanda por módulos em árabe impulsionados por IA em suítes de CRM e ERP | +1.7% | Mercados de língua árabe, adoção premium no CCG | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Agendas de Transformação Digital Lideradas pelo Governo

Os gastos públicos orientados por visões estratégicas aceleram as aquisições em nuvem. A Arábia Saudita destinou USD 20 bilhões para infraestrutura digital no âmbito da Visão 2030, exigindo que as empresas listadas apresentem planos de transformação digital até 2025. Os Emirados Árabes Unidos buscam 100% de entrega de serviços públicos digitais até 2025, enquanto a Estratégia de IA 2031 de Abu Dhabi prioriza o processamento em língua árabe. Essas políticas ampliam a demanda empresarial por aplicações seguras e habilitadas em árabe e ancoram pipelines de projetos plurianuais.

Adoção Acelerada de SaaS pelo Trabalho Remoto e Híbrido

O uso de aplicações em nuvem empresariais nos Emirados Árabes Unidos cresceu 340% em 2024, à medida que as empresas incorporaram suítes de colaboração para apoiar modelos de trabalho híbrido, de acordo com os resultados da pesquisa da du Enterprise. O Emirates NBD integrou o Microsoft Teams com ferramentas bancárias principais para fornecer a 40.000 funcionários acesso remoto regulamentado, ilustrando como os módulos de CRM e colaboração convergem em torno das necessidades de conformidade. [1]Emirates NBD, "Relatório Anual 2024," emiratesnbd.com As normas sustentadas de trabalho flexível mantêm pressão ascendente sobre as assinaturas de SaaS.

Crescimento de Marcos Regulatórios Favoráveis à Nuvem

A Lei de Proteção de Dados dos Emirados Árabes Unidos de 2021 e a Lei de Proteção de Dados Pessoais da Arábia Saudita de 2024 esclarecem o processamento transfronteiriço e fortalecem a confiança na adoção de nuvem pública. Os esquemas de reconhecimento mútuo do CCG padronizam os benchmarks de segurança, reduzindo os custos de conformidade para implementações em múltiplos países. [2]Organização de Padronização do CCG, "Esquema de Certificação de Critérios Comuns do CCG," gso.org.sa O plano de cibersegurança do Catar para 2024-2030 codifica uma postura de prioridade à nuvem, alinhando os incentivos dos setores público e privado.

Aumento do Financiamento de Capital de Risco em Startups Regionais de SaaS

As empresas de SaaS do Oriente Médio atraíram USD 1,2 bilhão em 2024, um salto de 280% em relação ao ano anterior. A Wafeq, com sede em Riade, obteve USD 8 milhões para expandir software de contabilidade em língua árabe, enquanto a Cercli, de Dubai, captou USD 4 milhões para plataformas de RH adaptadas à legislação trabalhista do CCG. Os influxos de capital energizam a inovação localizada e intensificam a concorrência com os incumbentes globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com residência e soberania de dados | -2.3% | Arábia Saudita e Emirados Árabes Unidos mais rigorosos; moderado em todo o CCG | Longo prazo (≥ 4 anos) |

| Escassez de talentos locais qualificados em nuvem | -1.8% | Em toda a região, aguda na Arábia Saudita e no Catar | Médio prazo (2 a 4 anos) |

| Padrões de integração fragmentados com TI legada | -1.4% | Empresas dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2 a 4 anos) |

| Altos custos de eletricidade para o custo total de propriedade de nuvem privada | -0.9% | Economias do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Residência e Soberania de Dados

Os mandatos de processamento local prolongam os ciclos de migração. A Lei Global de Hub de IA da Arábia Saudita e as regras de residência do setor financeiro dos Emirados Árabes Unidos obrigam os bancos a implantar arquiteturas híbridas, elevando os custos e acrescentando 18 meses ao cronograma de transição do Capital Bank Jordan. [3]Capital Bank Jordan, "Relatório Anual 2024," capitalbank.jo Os padrões nacionais divergentes restringem as implantações contínuas em todo o CCG e inibem as economias de escala.

Escassez de Talentos Locais Qualificados em Nuvem

A Oracle comprometeu-se a treinar 350.000 profissionais em nuvem até 2026, mas as escassez imediatas no mercado de trabalho inflacionam os orçamentos dos projetos e prolongam os prazos. Programas como o SAMAI da Arábia Saudita visam 20.000 especialistas em IA até 2030, mas as lacunas no pipeline persistem. A limitada disponibilidade de desenvolvedores bilíngues restringe a entrega de módulos nativos em árabe, desacelerando a adoção entre as forças de trabalho não anglófonas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Liderança do CRM Impulsiona a Localização em Árabe

O Gerenciamento de Relacionamento com o Cliente reteve 27,83% da participação do mercado de aplicações em nuvem no Oriente Médio em 2024, impulsionado pela crescente demanda por serviços bancários omnicanal e comércio eletrônico. O Planejamento de Recursos Empresariais (ERP) registra o CAGR mais rápido de 19,92%, à medida que as empresas buscam visibilidade integrada de finanças, cadeia de suprimentos e RH. A Americana Restaurants adotou o Oracle Fusion Cloud Applications para harmonizar as operações em 2.000 estabelecimentos, comprovando que os painéis em árabe habilitados por IA elevam a produtividade dos funcionários.

Os roteiros de CRM de segunda geração agora incorporam análise de sentimentos e bots de voz sintonizados com os dialetos do Golfo. Os fornecedores que refinam modelos de linguagem natural alcançam taxas de renovação mais altas, à medida que as empresas priorizam o engajamento do cliente culturalmente alinhado. Enquanto isso, os fornecedores de ERP agrupam fluxos de trabalho pré-configurados de IVA e faturamento eletrônico, reduzindo o tempo de geração de valor para os fabricantes regionais. A forte economia de SaaS e os modelos de licenciamento com pagamento conforme o crescimento ampliam a acessibilidade, reforçando a primazia do CRM e do ERP em diversos setores.

Por Modelo de Implantação: Configurações Híbridas se Aceleram

As opções de nuvem pública representaram 71,34% do tamanho do mercado de aplicações em nuvem no Oriente Médio em 2024. No entanto, as instalações híbridas expandem-se a um CAGR de 20,69% porque satisfazem as regras de soberania sem abrir mão da escalabilidade global. A Microsoft e a du comprometeram AED 2 bilhões (USD 544 milhões) para a construção de data centers nos Emirados Árabes Unidos, permitindo que as empresas mantenham conjuntos de dados sensíveis no país enquanto utilizam os serviços de IA do Azure.

As empresas de telecomunicações, bancos e prestadores de serviços de saúde aproveitam as arquiteturas de zona dupla para segmentar as cargas de trabalho por nível de risco. Os nós de borda em Riade, Dubai e Doha reduzem a latência para aplicações de comércio móvel, melhorando a experiência do cliente. A adoção híbrida também se alinha com estratégias de aquisição multinuvem que reduzem a dependência de fornecedores e otimizam os custos. Com o tempo, a participação de mercado de aplicações em nuvem no Oriente Médio de nuvem puramente privada diminuirá à medida que as concessionárias e os ministérios governamentais transferirem cargas de trabalho não críticas para o exterior, reduzindo o capex.

Por Porte da Organização: A Aceleração das PMEs Democratiza o Acesso

As grandes empresas detinham 62,76% da participação do mercado de aplicações em nuvem no Oriente Médio em 2024, ancoradas por orçamentos de transformação plurianuais. No entanto, as PMEs registram um CAGR de 21,34%, impulsionadas pelos mandatos governamentais de faturamento eletrônico e pelos preços freemium de SaaS. O tamanho do mercado de aplicações em nuvem no Oriente Médio capturado pelas PMEs está previsto para triplicar até 2030, introduzindo uma demanda vibrante por painéis simplificados e integração de autoatendimento em árabe.

A Al Futtaim Logistics, uma provedora de logística de porte médio, implantou módulos de nuvem da SAP para orquestrar remessas transfronteiriças enquanto satisfazia os diferentes códigos aduaneiros do CCG. As startups locais de SaaS emulam esse modelo, oferecendo pacotes amigáveis para PMEs que integram pagamentos móveis, automação de IVA e chatbots em árabe. Os bancos regionais complementam a tendência ao incluir vouchers de aplicações em nuvem em pacotes de empréstimos para PMEs, reduzindo o atrito na adoção e aprofundando a fidelização.

Por Setor do Usuário Final: O Crescimento do Varejo Transforma o Comércio

O BFSI controlou 22,43% do tamanho do mercado de aplicações em nuvem no Oriente Médio em 2024, impulsionado por APIs de open banking e imperativos de integração digital. O varejo e o comércio eletrônico registram um CAGR de 19,93%, à medida que os comerciantes omnicanal implantam ferramentas de análise de estoque, fidelidade e última milha. O programa tecnológico de USD 272 milhões do Emirates NBD sublinhou o apetite do setor financeiro por CRM nativo em nuvem, serviços de risco e chat com IA.

As redes de moda e supermercados enriquecem as lojas virtuais com pesquisa em árabe e gateways de pagamento do CCG. Os prestadores de serviços de saúde digitalizam prontuários eletrônicos, adicionando voz para texto em árabe para os clínicos. Os adotantes do setor manufatureiro concentram-se em SaaS de manutenção preditiva para mitigar choques na cadeia de suprimentos. Em todos os setores, a demanda converge em módulos prontos para conformidade e de baixa latência que elevam a experiência do cliente e a resiliência operacional.

Análise Geográfica

O impulso na Arábia Saudita decorre dos gastos governamentais anuais consistentes em tecnologia de mais de USD 20 bilhões, integrados com os compromissos do Fundo de Investimento Público com data centers de hiperescala. A adoção nos Emirados Árabes Unidos permanece acima das médias regionais, apoiada por corredores de comércio digital transfronteiriço que elevam a demanda por SaaS multilíngue e multimoeda. A Estratégia Nacional de Desenvolvimento do Catar aloca 15% dos orçamentos estatais de tecnologia para serviços em nuvem, garantindo terreno fértil para pilotos de fintech e tecnologia em saúde.

O domínio da cibersegurança de Israel impulsiona a adoção de primitivos de SaaS criptografados, que são exportados para os parceiros do CCG por meio dos canais dos Acordos de Abraão. A Turquia aproveita seus laços de união aduaneira com a UE para posicionar Istambul como um gateway para serviços de nuvem híbrida. O Egito e a Jordânia capitalizam as taxas salariais favoráveis e a força de trabalho de língua árabe para conquistar contratos de serviços gerenciados de conglomerados do Golfo. Os integradores de sistemas de múltiplos mercados refinam manuais que conciliam a conformidade localizada com arquiteturas de microsserviços compartilhados, promovendo uma nuvem regional federada, porém escalável.

O fornecimento de hidrocarbonetos a preços mais baixos na Arábia Saudita compensa os custos de resfriamento, enquanto as tarifas de energia mais altas em Omã prejudicam a economia da nuvem privada. As implantações de zonas de borda no Bahrein e no Kuwait superam os obstáculos de latência para aplicações de streaming e fintech. Os marcos de aquisição governamental estipulam cada vez mais métricas de pegada de carbono, incentivando os fornecedores a adicionar créditos de energia renovável, uma tendência que provavelmente se espalhará pelo mercado de aplicações em nuvem no Oriente Médio.

Cenário Competitivo

O cenário de fornecedores é moderadamente fragmentado. Microsoft, Oracle, AWS e SAP ancoram o nível superior, fazendo parceria com campeões locais como du, G42, e& e STC para navegar pelas regras de soberania de dados. O plano de infraestrutura de AED 2 bilhões da Microsoft-du, o pacto de expansão regional de USD 1 bilhão da AWS-e& e a implantação bancária multinacional da Oracle-Mashreq ilustram esse alinhamento.

A profundidade da localização diferencia os concorrentes. Os players globais incorporam UX em árabe, fluxos de trabalho de IVA e módulos de finanças compatíveis com a Sharia; os especialistas locais como Wafeq e Cercli respondem com ciclos de personalização mais rápidos e menores custos de integração. A concorrência de preços centra-se em serviços de valor agregado, como segurança gerenciada, ferramentas de migração de dados e análises verticalizadas, em vez de taxas de assinatura base. As preocupações com a dependência de fornecedores levam as empresas a adotar estruturas multinuvem, elevando as plataformas de corretagem de serviços e observabilidade.

As perspectivas de fusões e aquisições aumentam à medida que os conglomerados do Golfo ricos em capital buscam marcas de SaaS impulsionadas por IA para fortalecer as iniciativas de campeões nacionais. Os motivos de aquisição de talentos sustentam negócios transfronteiriços, especialmente para equipes de processamento de linguagem natural em árabe. No horizonte, as políticas de IA soberana poderiam deslocar o equilíbrio de poder em direção aos operadores que se comprometem com o treinamento e a governança de modelos na região, remodelando ainda mais o cenário competitivo do mercado de aplicações em nuvem no Oriente Médio.

Líderes do Setor de Aplicações em Nuvem no Oriente Médio

Oracle Corporation

SAP SE

Salesforce, Inc.

Microsoft Corporation

Workday, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nvidia anunciou sua iniciativa de Fábricas de IA para a Arábia Saudita, fornecendo capacidade de computação soberana para o treinamento de modelos de linguagem em árabe

- Abril de 2025: A Microsoft e a du comprometeram AED 2 bilhões (USD 544 milhões) para novas zonas de data centers nos Emirados Árabes Unidos para impulsionar o crescimento da nuvem híbrida

- Março de 2025: A Microsoft revelou planos para uma região Azure habilitada por IA no Kuwait para apoiar os mandatos de nuvem do setor público

- Novembro de 2024: A Pure Data Centres fez parceria com a Dune Vaults para construir instalações de hiperescala na Arábia Saudita, aprimorando as opções de hospedagem em conformidade

Escopo do Relatório do Mercado de Aplicações em Nuvem no Oriente Médio

| Gerenciamento de Relacionamento com o Cliente (CRM) |

| Planejamento de Recursos Empresariais (ERP) |

| Gerenciamento de Capital Humano (HCM) |

| Gerenciamento da Cadeia de Suprimentos (SCM) |

| Experiência do Cliente e Colaboração |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Saúde |

| Manufatura |

| Governo e Setor Público |

| TI e Telecomunicações |

| Outros Setores do Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Israel |

| Turquia |

| Jordânia |

| Egito |

| Restante do Oriente Médio |

| Por Aplicação | Gerenciamento de Relacionamento com o Cliente (CRM) |

| Planejamento de Recursos Empresariais (ERP) | |

| Gerenciamento de Capital Humano (HCM) | |

| Gerenciamento da Cadeia de Suprimentos (SCM) | |

| Experiência do Cliente e Colaboração | |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Porte da Organização | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico | |

| Saúde | |

| Manufatura | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Outros Setores do Usuário Final | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Israel | |

| Turquia | |

| Jordânia | |

| Egito | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de aplicações em nuvem no Oriente Médio?

O mercado está avaliado em USD 5,88 bilhões em 2025 e está previsto para alcançar USD 14,50 bilhões até 2030 a um CAGR de 19,81%.

Qual categoria de aplicação lidera os gastos na região?

O Gerenciamento de Relacionamento com o Cliente lidera os gastos, detendo 27,83% de participação em 2024.

Por que os modelos de nuvem híbrida estão ganhando popularidade entre as empresas do Golfo?

As configurações híbridas satisfazem as rígidas regras de residência de dados enquanto oferecem acesso aos serviços de nuvem globais, resultando em um CAGR de 20,69% até 2030.

Qual país registra o crescimento mais rápido na adoção de aplicações em nuvem?

O Catar registra o maior CAGR de 20,11% graças aos investimentos na economia digital pós-Copa do Mundo.

Como a escassez de talentos afeta as implantações em nuvem?

A limitada disponibilidade de arquitetos de nuvem locais infla os custos e prolonga os cronogramas dos projetos, reduzindo o CAGR geral em um estimado de 1,8%.

Qual movimento estratégico ilustra o crescente investimento de hiperescala na região?

O empreendimento de AED 2 bilhões da Microsoft e da du para expandir os data centers dos Emirados Árabes Unidos exemplifica o compromisso de hiperescala com o crescimento regional.

Página atualizada pela última vez em: