Tamanho e Participação do Mercado de Backup em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.84% CAGR |

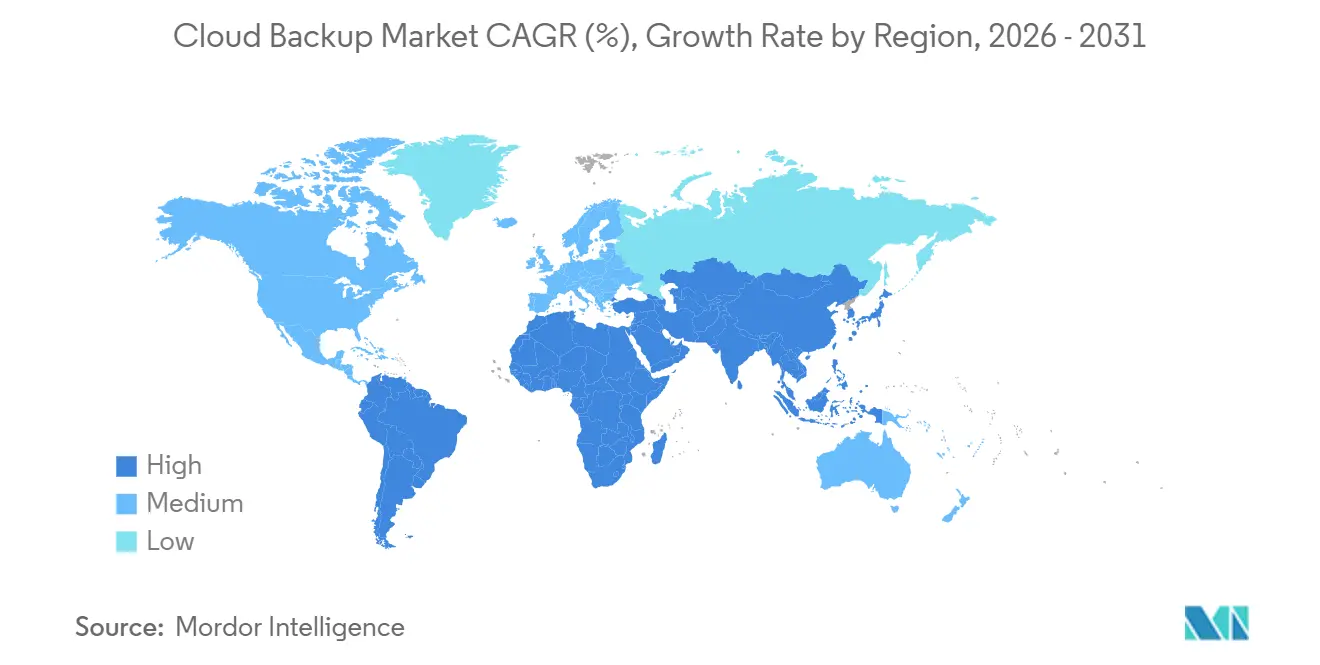

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

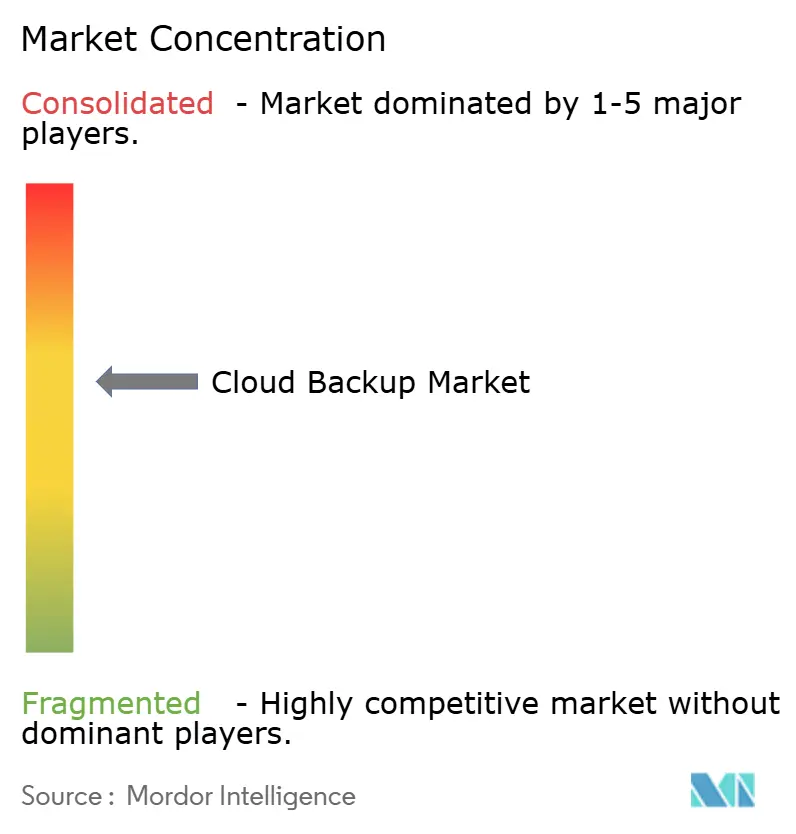

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Backup em Nuvem por Mordor Intelligence

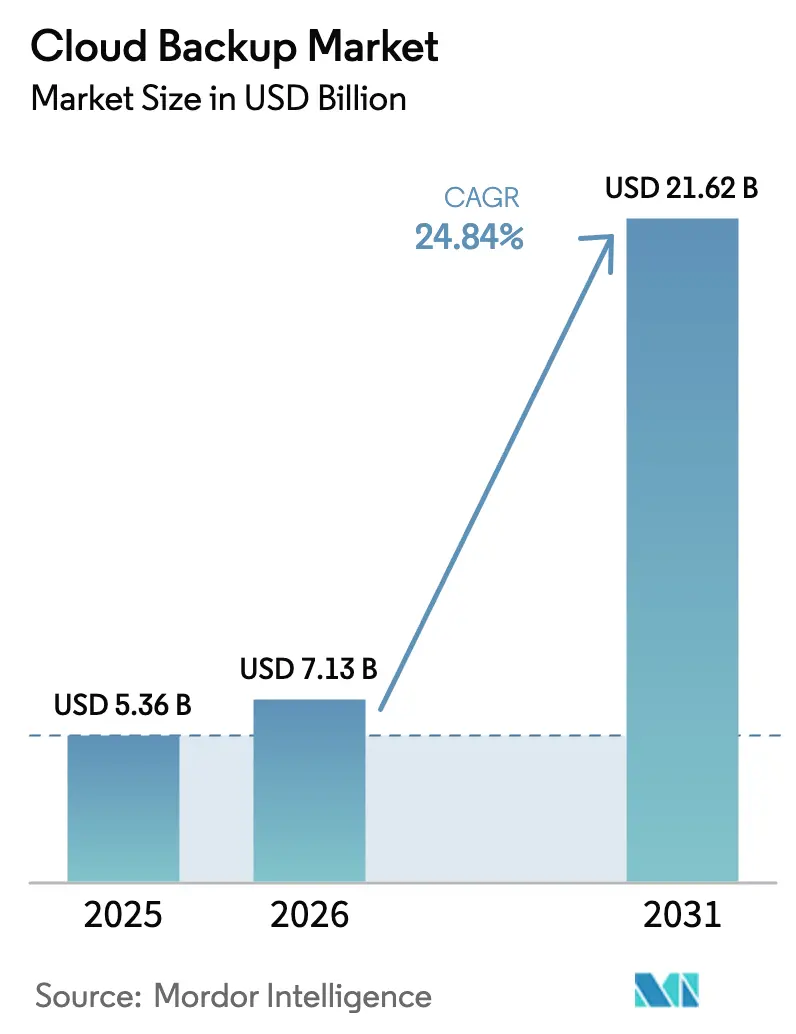

O tamanho do Mercado de Backup em Nuvem foi avaliado em USD 5,36 bilhões em 2025 e estima-se que cresça de USD 7,13 bilhões em 2026 para atingir USD 21,62 bilhões até 2031, a um CAGR de 24,84% durante o período de previsão (2026-2031).

A escalada da extorsão cibernética, a rápida proliferação de SaaS e as rígidas regras de resiliência de dados estão acelerando a migração de bibliotecas de fitas para repositórios elásticos em nuvem. A consolidação ganha ritmo à medida que os fornecedores buscam escala para competir com os pacotes dos hiperescaladores, enquanto a precificação baseada em consumo realinha os gastos com o crescimento dos dados. Os mandatos de localização estão fragmentando as arquiteturas em cofres dentro dos países, o armazenamento imutável tornou-se requisito básico para seguros contra ransomware, e os especialistas em serviços gerenciados estão capitalizando sobre a complexidade operacional, especialmente entre as pequenas e médias empresas. Essas dinâmicas reforçam o impulso de adoção de longo prazo em todos os principais setores verticais.

Principais Conclusões do Relatório

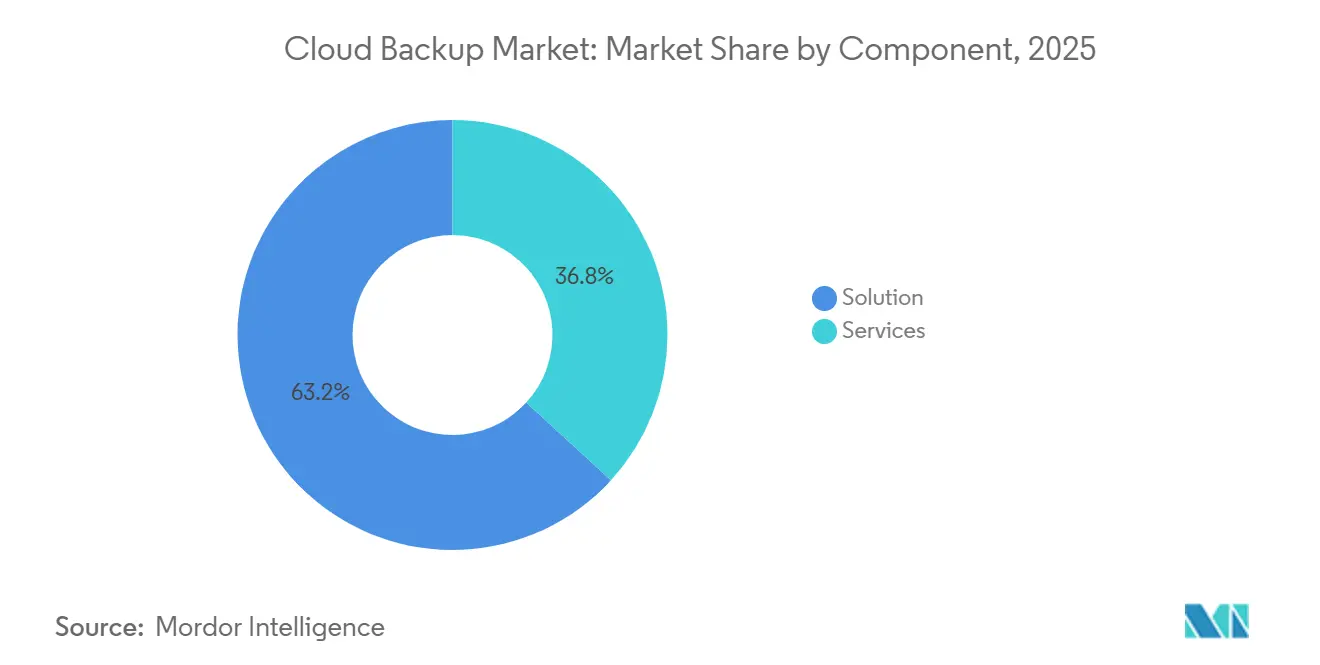

- Por componente, licenças de solução e assinaturas de armazenamento detinham 63,19% do mercado de backup em nuvem em 2025, enquanto os serviços estão se expandindo mais rapidamente a um CAGR de 25,99% até 2031.

- Por modelo de implantação, a nuvem pública liderou com 48,41% da receita de 2025, enquanto a nuvem híbrida apresenta o maior crescimento projetado a um CAGR de 25,59% até 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros representaram 26,06% da demanda de 2025; a área de saúde tem previsão de avançar a um CAGR de 26,71% até 2031.

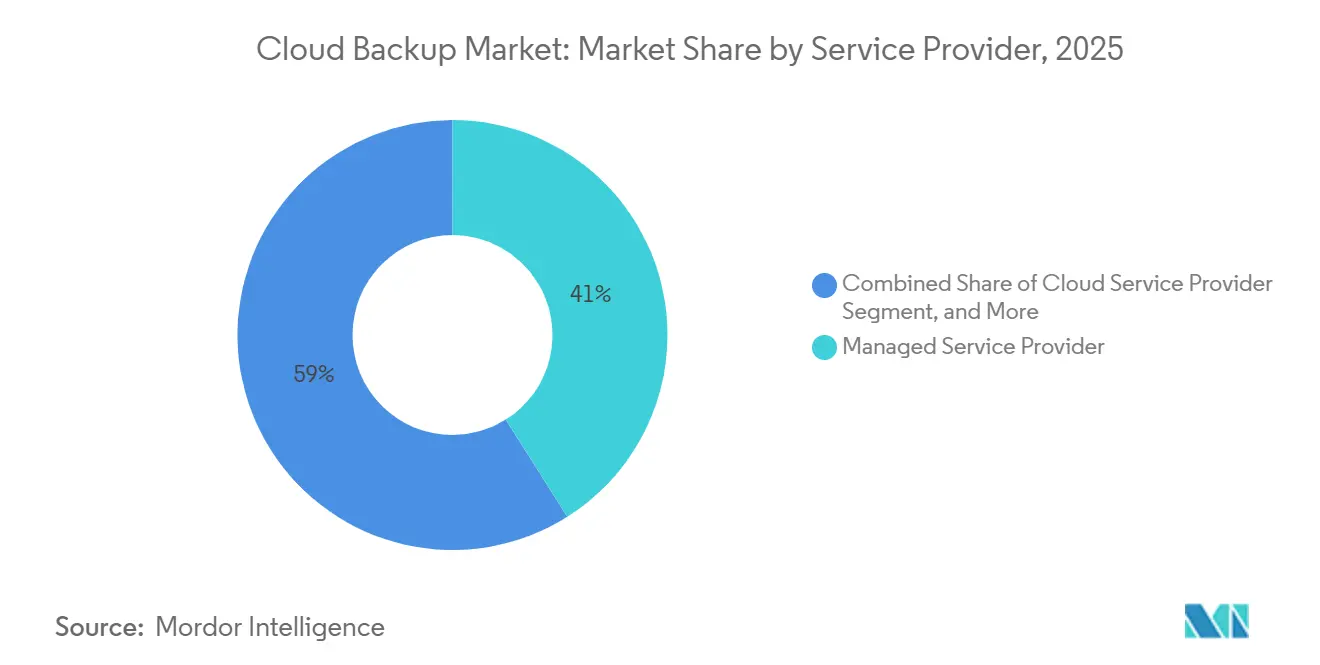

- Por provedor de serviços, os provedores de serviços gerenciados capturaram 41,04% de participação em 2025 e têm projeção de expansão a um CAGR de 26,32%, superando os provedores de nuvem e telecomunicações.

- Por tamanho de organização, as grandes empresas representaram 57,22% da receita em 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a um CAGR de 26,19% até 2031.

- Por geografia, a América do Norte respondeu por 35,06% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 26,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Backup em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Massivo na Geração de Dados Exigindo Armazenamento Acessível e Escalável | +5.20% | Global, com intensidade máxima na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Empresarial Acelerada de Plataformas SaaS Impulsionando a Demanda por Backup Integrado | +4.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos Níveis de Maturidade em Computação em Nuvem em Toda a Empresa | +4.10% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior Foco Regulatório em Mandatos de Proteção de Dados e Resiliência | +3.90% | Europa (GDPR), América do Norte (CCPA, HIPAA), Ásia-Pacífico (PIPL, DPDP) | Curto prazo (≤ 2 anos) |

| Aumento na Adoção de Armazenamento Imutável para Conformidade com Seguros contra Ransomware | +3.60% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Uso Crescente de Classificação de Dados Baseada em IA para Otimizar a Pegada de Backup | +2.80% | América do Norte e Europa como adotantes iniciais, com absorção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Massivo na Geração de Dados Exigindo Armazenamento Acessível e Escalável

As empresas criaram 120 zettabytes de dados em 2024, sobrecarregando os arrays de capacidade fixa. O backup em nuvem baseado em consumo alinha o custo com os conjuntos de dados ativos e elimina os ciclos de atualização de hardware a cada três anos. As camadas de objetos frios dos hiperescaladores, como o Amazon S3 Glacier Instant Retrieval, oferecem preços abaixo de um centavo por gigabyte, permitindo retenção por décadas sem gastos desproporcionais.[1]AMAZON, "Preços do Amazon S3," aws.amazon.com O cache de borda que transmite apenas blocos alterados mitiga as limitações de largura de banda, enquanto a análise da telemetria de backup apoia o planejamento proativo de capacidade. Esses fatores sustentam coletivamente a demanda contínua pelo mercado de backup em nuvem.

Adoção Empresarial Acelerada de Plataformas SaaS Impulsionando a Demanda por Backup Integrado

O Microsoft 365 superou 400 milhões de assentos pagos em 2024, mas o modelo de responsabilidade compartilhada da Microsoft exclui a proteção na camada de aplicação.[2]MICROSOFT, "Modelo de Responsabilidade Compartilhada do Microsoft 365," learn.microsoft.com As empresas, portanto, implantam ferramentas com reconhecimento de carga de trabalho que capturam instantâneos de dados do Exchange, SharePoint e OneDrive fora da janela de 93 dias da lixeira. Lacunas semelhantes existem para o Salesforce e o Google Workspace, e a empresa média agora utiliza 130 ferramentas SaaS. Mecanismos de política unificados que orquestram instantâneos granulares em APIs distintas tornaram-se críticos, elevando o mercado de backup em nuvem como pilar central da governança de SaaS.

Crescimento dos Níveis de Maturidade em Computação em Nuvem em Toda a Empresa

Os backups em nuvem híbrida e multinuvem sustentam 78% das implantações de 2025, exigindo cobertura para clusters locais, instâncias de hiperescaladores e cargas de trabalho Kubernetes em um único plano de controle. O gerenciamento entregue como SaaS elimina agentes específicos de cada site, reduzindo o tempo médio de recuperação. Os ambientes de contêineres exigem instantâneos que incluam volumes persistentes mais metadados de configuração, enquanto a portabilidade de políticas ajuda as empresas a evitar o aprisionamento tecnológico em meio a portfólios de provedores em expansão. Essa maturidade acelera a demanda recorrente pelo mercado de backup em nuvem.

Maior Foco Regulatório em Mandatos de Proteção de Dados e Resiliência

O Artigo 32 do GDPR exige restauração rápida, o Regulamento S-P dos EUA estabelece prazos de 30 dias para notificação de violações, e a diretiva 23-01 da CISA exige cópias imutáveis para sistemas federais.[3]COMISSÃO DE VALORES MOBILIÁRIOS DOS ESTADOS UNIDOS, "Alterações ao Regulamento S-P," sec.gov A PIPL da China e a DPDP da Índia impõem armazenamento dentro do país, fragmentando as arquiteturas em cofres nacionais. As entidades de saúde também devem satisfazer os requisitos de criptografia e auditoria da HIPAA. A complexidade de conformidade eleva o backup de uma apólice de seguro a uma prioridade de nível de conselho, reforçando a expansão do mercado de backup em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Rigorosas de Soberania de Dados e Transferência Transfronteiriça | -2.40% | Europa (GDPR), China (PIPL), Índia (DPDP), Brasil (LGPD) | Curto prazo (≤ 2 anos) |

| Preocupações Persistentes de Privacidade e Segurança em Torno de Nuvens Multilocatárias | -1.80% | Global, com maior escrutínio na Europa e América do Norte | Médio prazo (2-4 anos) |

| Escalada das Tarifas de Saída de Dados dos Hiperescaladores Dificultando a Economia de Recuperação | -2.10% | Global, com impacto particular em implantações multinuvem e híbridas | Médio prazo (2-4 anos) |

| Escassez de Soluções de Backup de Nível de Borda para Cargas de Trabalho de Tecnologia Operacional | -1.30% | Centros de manufatura na Ásia-Pacífico, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Rigorosas de Soberania de Dados e Transferência Transfronteiriça

A PIPL da China obriga que os dados pessoais permaneçam no país, enquanto a DPDP da Índia capacita o governo a designar categorias restritas. Os exportadores europeus devem verificar as leis de vigilância de países terceiros antes da transferência, inflando os custos de due diligence. Essas regras levam as multinacionais a duplicar repositórios em diferentes jurisdições, aumentando os custos de infraestrutura, mas ao mesmo tempo estimulando os gastos regionais dentro do mercado de backup em nuvem.

Escalada das Tarifas de Saída de Dados dos Hiperescaladores Dificultando a Economia de Recuperação

AWS, Azure e Google cobram USD 0,08-0,12 por gigabyte para tráfego de saída. Uma única restauração de 100 terabytes, portanto, incorre em até USD 12.000, desestimulando exercícios de teste de rotina. Embora a Amazon tenha removido as taxas de saída para migrações permanentes em 2024, as operações de recuperação padrão continuam sendo cobradas, levando as empresas a adotar topologias híbridas onde as cópias primárias ficam armazenadas localmente. Investigações antitruste pendentes podem suavizar essa restrição, mas as tarifas atualmente moderam as curvas de adoção do mercado de backup em nuvem em setores com alto volume de saída de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem com a Complexidade de Integração

Os contratos de solução representaram 63,19% da receita em 2025, mas os serviços têm previsão de crescimento mais rápido a um CAGR de 25,99%. O tamanho do mercado de backup em nuvem para serviços reflete a crescente demanda por design de arquitetura, criação de scripts de políticas e testes gerenciados. As empresas que gerenciam SaaS multilocatário, clusters de contêineres e mainframes legados terceirizam a integração para especialistas, elevando os valores dos contratos. Os fornecedores incorporam IA para classificar dados e atribuir camadas de retenção automaticamente, aprimorando a postura de conformidade enquanto reduzem a sobrecarga de armazenamento.

O crescimento dos serviços é reforçado por assinaturas de consumo que agrupam armazenamento, software e suporte. A Metallic cobra por carga de trabalho protegida, o que simplifica a aquisição para as equipes financeiras. A validação independente da integridade do backup tornou-se um requisito regulatório padrão, impulsionando os serviços de auditoria de terceiros. Os Provedores de Serviços Gerenciados com certificações ISO 27001 ou SOC 2 capturam contratos premium, apoiando a expansão de longo prazo do mercado de backup em nuvem.

Por Modelo de Implantação: Configurações Híbridas Equilibram Soberania e Elasticidade

A nuvem pública liderou a demanda de 2025 com 48,41%, mas a nuvem híbrida tem projeção de avançar a um CAGR de 25,59% à medida que as empresas conciliam os mandatos de localização dentro do país com a economia dos hiperescaladores. A participação do mercado de backup em nuvem para designs híbridos aumenta quando os reguladores prescrevem a localização de dados enquanto os conselhos insistem em redundância fora do local. A topologia híbrida também suporta recuperação em camadas: as cargas de trabalho de missão crítica são restauradas a partir de cópias locais em minutos, enquanto os dados de arquivo são recuperados de repositórios em nuvem ao longo de horas.

A computação de borda amplia a relevância híbrida. Lojas, plantas e torres replicam instantâneos locais para nuvens centrais durante janelas fora do horário de pico, preservando a largura de banda disponível. A Lei de Dados da UE, em vigor em 2024, obriga os provedores a habilitar a portabilidade, reduzindo o risco de migração e fortalecendo ainda mais a adoção híbrida. No geral, a escolha flexível de implantação continua sendo um critério de compra líder no mercado de backup em nuvem.

Por Setor do Usuário Final: A Área de Saúde Acelera em Meio ao Aumento de Ransomware

Os serviços bancários, financeiros e de seguros forneceram 26,06% da receita de 2025, impulsionados pelos objetivos de recuperação do Basileia III e pelas regras de criptografia do PCI DSS. A área de saúde está posicionada para o CAGR mais rápido de 26,71% até 2031, à medida que os ataques de ransomware se multiplicam e as seguradoras exigem cópias imutáveis antes de subscrever apólices. O tamanho do mercado de backup em nuvem para a área de saúde, portanto, se amplia materialmente, auxiliado por recursos de cofre que isolam os pontos de recuperação das credenciais operacionais.

Manufatura, mídia, varejo e compradores governamentais adicionam ventos favoráveis. As empresas de mídia protegem vídeos em escala de petabytes, os varejistas protegem dados distribuídos de pontos de venda, e as agências cumprem os benchmarks do NIST SP 800-53. Cada vertical exibe combinações de cargas de trabalho diferenciadas, mas todas convergem para fluxos de trabalho de recuperação imutáveis e integrados por API que sustentam a demanda total pelo mercado de backup em nuvem.

Por Provedor de Serviços: Os PSGs Dominam a Distribuição por Canal

Os Provedores de Serviços Gerenciados detinham 41,04% de participação em 2025 e têm previsão de crescimento a um CAGR de 26,32%. O poder de compra agregado permite que os PSGs negociem descontos de armazenamento e ofereçam plataformas de backup como serviço de marca branca. O programa da Veeam inscreveu mais de 35.000 parceiros, exemplificando a alavancagem de escala. As operadoras de telecomunicações e os hiperescaladores oferecem opções nativas, mas sua velocidade de recursos fica atrás dos especialistas de melhor categoria, mantendo uma saudável diferenciação dos PSGs.

Os complementos de recuperação cibernética aumentam as margens: hospedagem de cofres, resposta a incidentes e exercícios trimestrais reforçam o valor além do armazenamento de commodities. À medida que as empresas buscam previsibilidade de despesas operacionais, os pacotes de assinatura estão substituindo a cobrança por incidente, sustentando a receita de longo prazo dos PSGs e ampliando sua posição dentro do mercado de backup em nuvem.

Por Tamanho de Organização: As PMEs Adotam a Simplicidade Nativa da Nuvem

As grandes empresas responderam por 57,22% da receita em 2025, mas as PMEs têm projeção de superá-las a um CAGR de 26,19% até 2031. Os pacotes de taxa fixa sem tarifas de saída ressoam com empresas com restrições orçamentárias. O crescimento anual de 25% da Backblaze sublinha esse impulso. Modelos de política automatizados, conectores SaaS pré-construídos e painéis baseados em navegador substituem a equipe especializada, permitindo que as PMEs alcancem resiliência de nível empresarial.

Por outro lado, ambientes complexos mantêm as grandes empresas investidas em plataformas de alto nível. Instantâneos consistentes com banco de dados para Oracle e SAP, além de exportações detalhadas de auditoria para a Lei Sarbanes-Oxley, impulsionam as renovações de licenças premium. Ambos os grupos, portanto, sustentam uma demanda em camadas, ampliando a base de usuários do mercado de backup em nuvem.

Análise Geográfica

A América do Norte deteve 35,06% da receita de 2025 graças à adoção precoce da nuvem e ao planejamento maduro de continuidade. A HIPAA, a Lei Sarbanes-Oxley e as leis estaduais de violação de dados criam urgência de conformidade, enquanto as densas infraestruturas dos hiperescaladores reduzem a latência e permitem restaurações dentro da região. A Ásia-Pacífico tem projeção de expansão a um CAGR de 26,89% até 2031, o mais rápido do mundo. A PIPL da China e a DPDP da Índia impõem armazenamento dentro do país, fragmentando as arquiteturas, mas ao mesmo tempo estimulando gastos localizados que impulsionam o mercado de backup em nuvem em ambas as nações.

O cenário europeu é definido pelo GDPR mais as Cláusulas Contratuais Padrão que exigem controles granulares de exportação. Os provedores que hospedam dados dentro das zonas de disponibilidade da UE desfrutam de preferência nas aquisições, e os arquivos imutáveis ajudam a satisfazer as solicitações de "direito ao apagamento" do Artigo 17 sem comprometer a integridade dos registros. A América do Sul, o Oriente Médio e a África permanecem incipientes, mas atraentes. A LGPD do Brasil espelha o GDPR, impulsionando requisitos de criptografia e relatórios; os estados do Golfo estão construindo nuvens soberanas para atrair investimento estrangeiro direto.[4]AMAZON, "Infraestrutura Global," aws.amazon.com

As cargas de trabalho sensíveis à latência levam as empresas a replicar em múltiplas regiões. A AWS conta com 33 regiões globais e o Azure opera mais de 60, permitindo o posicionamento refinado de cofres. Os microcentros de dados de borda em lojas, fábricas ou torres de telecomunicações adicionam outra camada, exigindo instantâneos locais antes de sincronizar com repositórios centrais. Essas nuances geográficas reforçam coletivamente os robustos pipelines regionais para o mercado de backup em nuvem.

Cenário Competitivo

O mercado de backup em nuvem apresenta concentração moderada. Os hiperescaladores Amazon Web Services, Microsoft, Google, IBM e Oracle exploram pilhas integradas, mas os especialistas Veeam, Veritas, Commvault, Cohesity, Rubrik, Acronis, Druva e Arcserve permanecem competitivos por meio de armazenamento imutável, orquestração contra ransomware e instantâneos com reconhecimento de aplicação. O IPO da Rubrik em abril de 2024 captou USD 752 milhões a uma avaliação de USD 5,6 bilhões, financiando a expansão do cofre de recuperação cibernética. A fusão Cohesity-Veritas em dezembro de 2024 produziu uma entidade de USD 7 bilhões com 12.000 clientes.

Os temas estratégicos incluem a mudança de licenças perpétuas para assinaturas, classificação de dados orientada por IA e planejamento preditivo de capacidade. A conclusão pela Veeam em dezembro de 2025 da aquisição da Securiti por USD 1,73 bilhão incorpora rotulagem automatizada de sensibilidade que classifica dados de baixa prioridade em armazenamento frio. Oportunidades de espaço em branco persistem na proteção de borda e de tecnologia operacional para redes de manufatura e energia, e na cobertura para plataformas SaaS emergentes como Workday e ServiceNow.

As startups enfatizam arquiteturas de confiança zero, exigindo autenticação multifator para exclusões e registros de gravação única que sinalizam ações não autorizadas. À medida que os hiperescaladores agrupam backup elementar em contratos mais amplos de IaaS, os especialistas se diferenciam por meio de tempos de restauração mais rápidos, granularidade de políticas e inteligência multiplataforma. Essa interação sustenta uma competição saudável e inovação contínua em todo o mercado de backup em nuvem.

Líderes do Setor de Backup em Nuvem

IBM Corporation

Backblaze Inc.

Barracuda Networks, Inc.

Microsoft Corporation

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Veeam concluiu a aquisição da Securiti por USD 1,73 bilhão, integrando classificação de dados orientada por IA para automatizar a atribuição de políticas e a classificação de armazenamento.

- Outubro de 2025: A Veeam anunciou planos de adquirir a Securiti por USD 1,73 bilhão para aprimorar as capacidades de relatórios de conformidade.

- Fevereiro de 2025: A Microsoft realizou um investimento estratégico na Veeam para aprofundar a integração com o Azure para proteção do Microsoft 365.

- Dezembro de 2024: A Cohesity finalizou sua fusão com a Veritas, criando um fornecedor de gestão de dados de USD 7 bilhões com USD 1,5 bilhão em receita recorrente anual.

Escopo do Relatório Global do Mercado de Backup em Nuvem

O Relatório do Mercado de Backup em Nuvem é Segmentado por Componente (Solução, Serviços), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, TI e Telecomunicações, Mídia e Entretenimento, Varejo, Saúde, Manufatura, Governo e Setor Público, Educação, Outros Setores do Usuário Final), Provedor de Serviços (Provedor de Serviços Gerenciados, Provedor de Serviços em Nuvem, Provedor de Telecomunicações e Comunicações, Outros Provedores de Serviços), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Varejo |

| Saúde |

| Manufatura |

| Governo e Setor Público |

| Educação |

| Outros Setores do Usuário Final |

| Provedor de Serviços Gerenciados |

| Provedor de Serviços em Nuvem |

| Provedor de Telecomunicações e Comunicações |

| Outros Provedores de Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Solução | |

| Serviços | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| TI e Telecomunicações | ||

| Mídia e Entretenimento | ||

| Varejo | ||

| Saúde | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Provedor de Serviços | Provedor de Serviços Gerenciados | |

| Provedor de Serviços em Nuvem | ||

| Provedor de Telecomunicações e Comunicações | ||

| Outros Provedores de Serviços | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de backup em nuvem?

O tamanho do mercado de backup em nuvem atingiu USD 7,13 bilhões em 2026 e tem previsão de crescer para USD 21,62 bilhões até 2031.

Qual CAGR é esperado para os gastos com backup em nuvem até 2031?

A receita global tem projeção de crescimento a um CAGR de 24,84% entre 2026 e 2031, refletindo a demanda sustentada por armazenamento com resiliência cibernética.

Qual modelo de implantação está se expandindo mais rapidamente?

O backup em nuvem híbrida tem projeção de registrar o maior CAGR de 25,59% à medida que as organizações equilibram os mandatos de soberania com a elasticidade dos hiperescaladores.

Por que a área de saúde está vendo uma adoção rápida de backup?

Os provedores de saúde enfrentam ataques de ransomware intensificados e pré-requisitos de seguros mais rigorosos que exigem backups imutáveis e regularmente testados, impulsionando um CAGR de 26,71%.

Como as tarifas de saída de dados estão influenciando a arquitetura?

As tarifas de saída contínuas de USD 0,08-0,12 por gigabyte tornam as restaurações em grande escala dispendiosas, levando muitas empresas a adotar designs híbridos que mantêm as cópias primárias armazenadas localmente.

Quem domina a distribuição por canal nos serviços de backup?

Os Provedores de Serviços Gerenciados detêm a maior participação de 41,04% graças ao poder de compra agregado e às ofertas de valor agregado de recuperação cibernética.

Página atualizada pela última vez em: