Tamanho e Participação do Mercado de Gêmeo Digital para END

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeo Digital para END por Mordor Intelligence

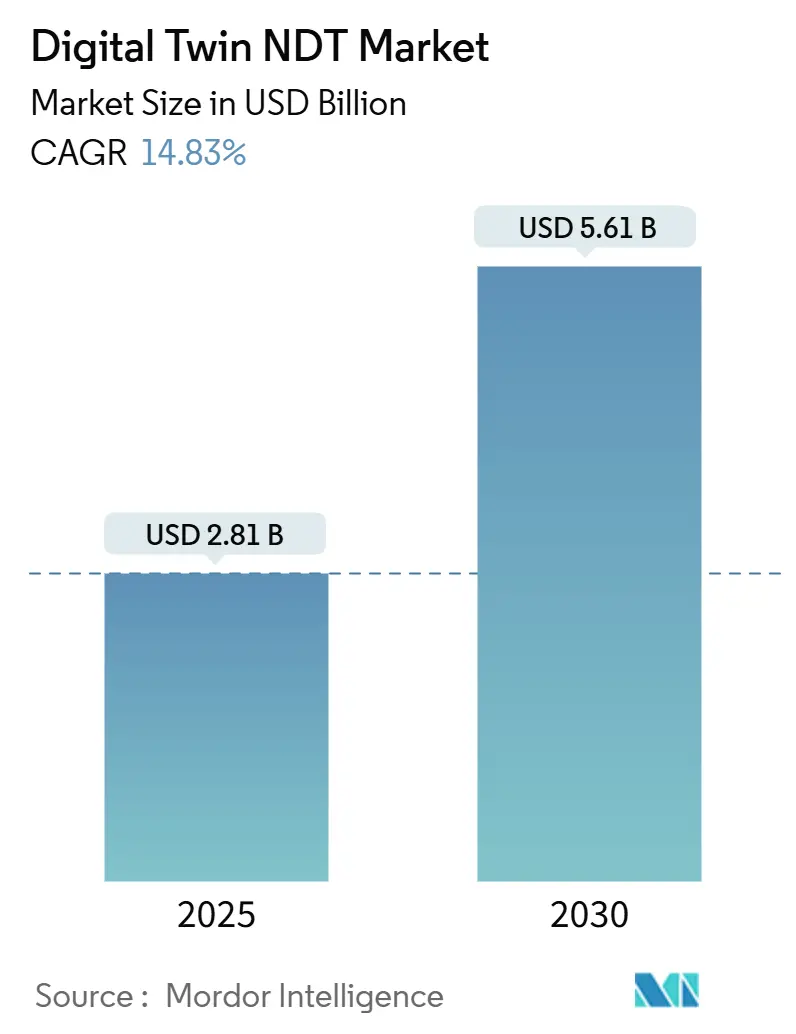

O tamanho do mercado de gêmeo digital para END foi de USD 2,81 bilhões em 2025 e está projetado para atingir USD 5,61 bilhões até 2030, crescendo a um CAGR de 14,83% de 2025 a 2030. Essa perspectiva robusta reflete a convergência de modelagem física de alta fidelidade, sensores avançados, conectividade 5G e computação de borda, que está desbloqueando visibilidade em tempo real sobre a integridade de ativos para operadores em setores de capital intensivo. Os primeiros adotantes confirmam que réplicas virtuais aceleram a detecção de defeitos, reduzem o tempo de inatividade não planejado e prolongam a vida útil dos equipamentos, motivando investimentos subsequentes mesmo em mercados sensíveis a custos. Os órgãos reguladores estão reforçando o impulso ao enquadrar registros digitais de dados de inspeção como um caminho de conformidade para normas de segurança e ambientais. A dinâmica competitiva permanece fluida à medida que gigantes de software industrial, fornecedores de análise de nicho e especialistas em hardware correm para incorporar capacidades de inteligência artificial e gêmeos híbridos que aprimoram a precisão de detecção e reduzem os ciclos de inspeção. Esses fatores sustentam coletivamente um crescimento de dois dígitos, apesar do escrutínio sobre despesas de capital em nível macro nos setores de energia e manufatura.

Principais Conclusões do Relatório

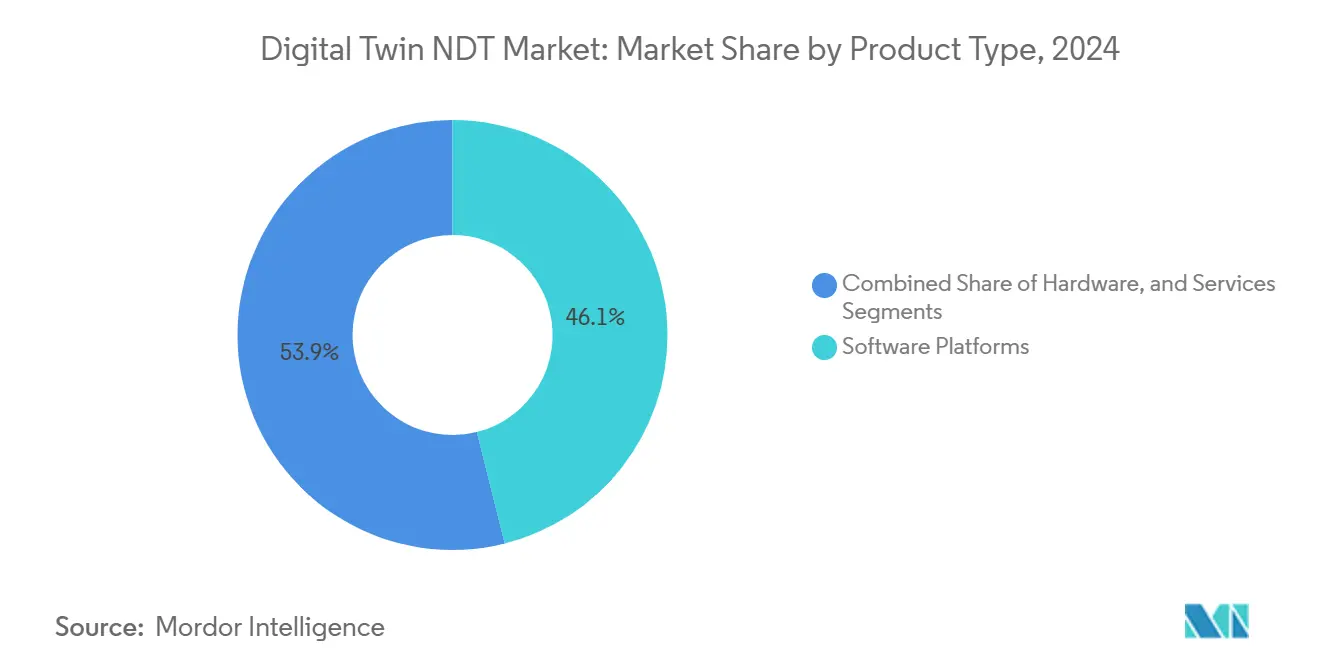

- Por tipo de produto, as plataformas de software lideraram com uma participação de receita de 46,1% em 2024, enquanto os componentes de hardware devem avançar a um CAGR de 17,8% até 2030.

- Por tecnologia, a modelagem baseada em física comandou 41,2% da participação do mercado de gêmeo digital para END em 2024, enquanto os gêmeos híbridos estão projetados para expandir a um CAGR de 16,6% até 2030.

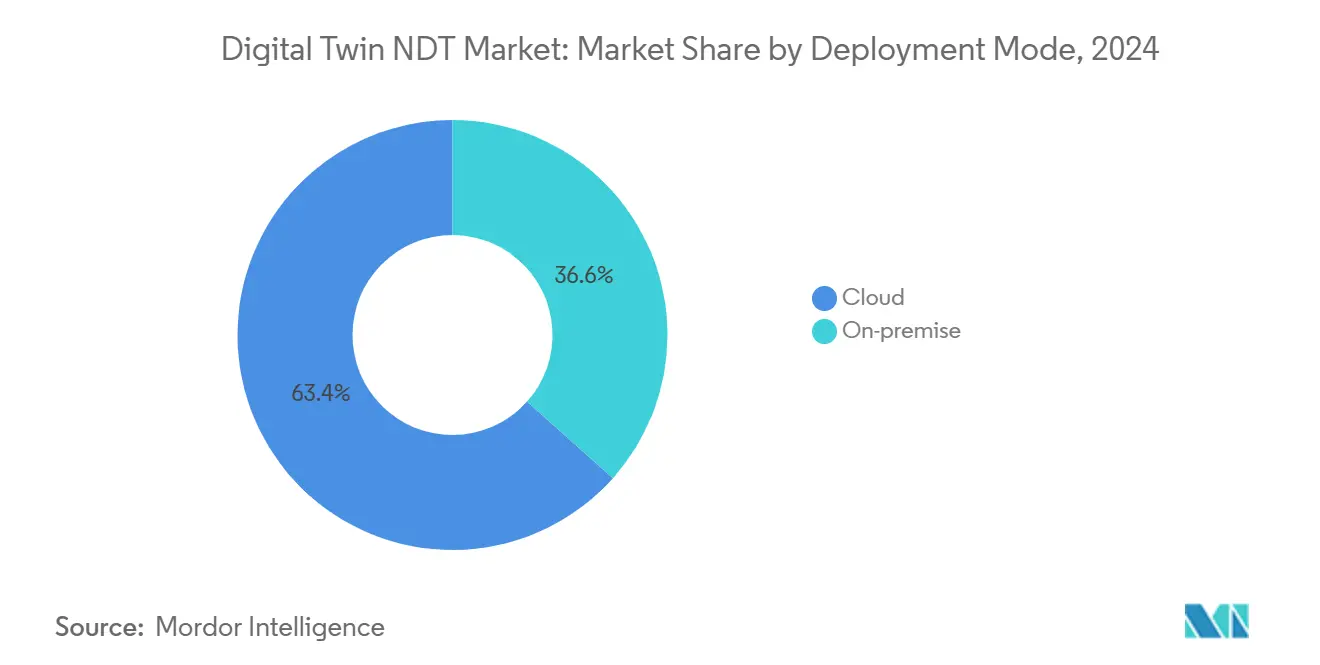

- Por modo de implantação, as soluções em nuvem capturaram 63,4% do tamanho do mercado de gêmeo digital para END em 2024 e devem crescer a um CAGR de 20,5% até 2030.

- Por setor do usuário final, os dutos de petróleo e gás responderam por 24,6% do tamanho do mercado de gêmeo digital para END em 2024, enquanto os setores automotivo e de transporte devem registrar o maior CAGR de 16,9% de 2024 a 2030.

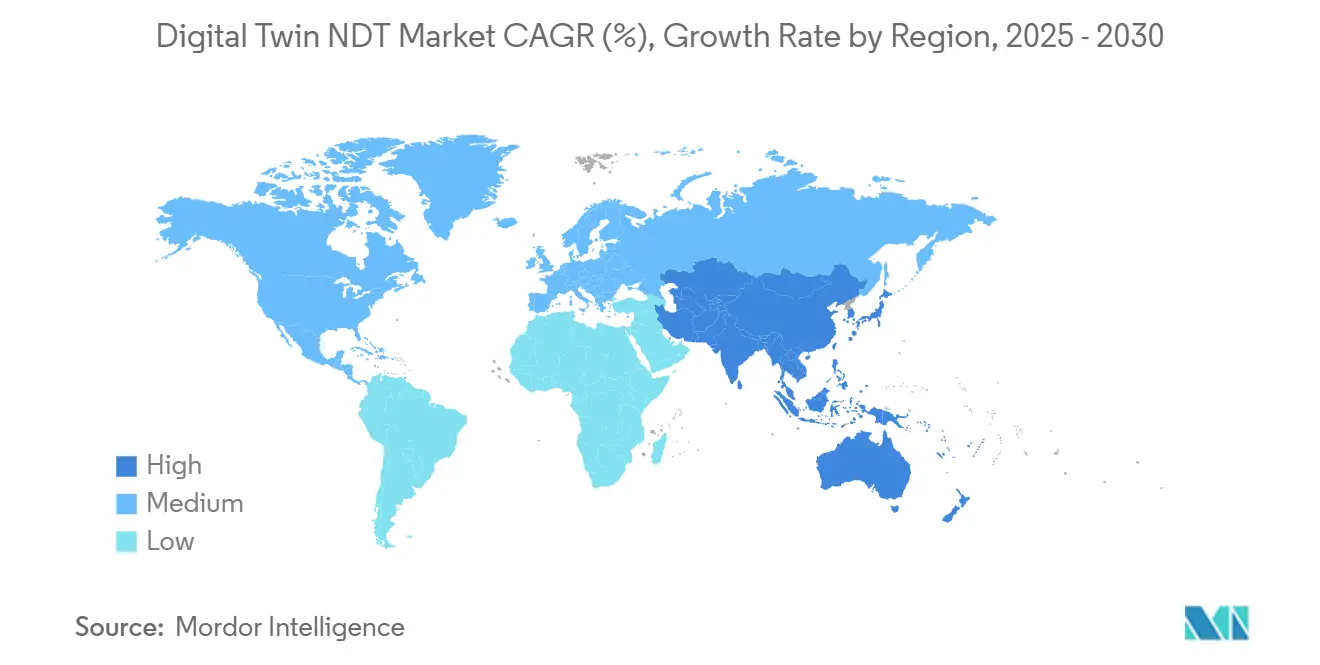

- Por geografia, a América do Norte deteve uma participação de receita de 36,2% em 2024; a região Ásia-Pacífico está posicionada para registrar um CAGR de 16,1% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Gêmeo Digital para END

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por monitoramento em tempo real da saúde de ativos em dutos de petróleo e gás | +2.8% | Global, com concentração na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| Adoção rápida de estratégias de manutenção preditiva em MRO aeroespacial | +2.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eficiências de custo provenientes do comissionamento virtual de robôs industriais | +1.9% | Centros de manufatura globais, particularmente Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Convergência de 5G e computação de borda, habilitando gêmeos de alta fidelidade | +2.4% | Mercados desenvolvidos inicialmente, com transbordamento para economias emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações emergentes que exigem registros digitais de dados de inspeção (Lei de IA da UE) | +1.6% | Europa como primária, com efeitos de transbordamento regulatório globalmente | Curto prazo (≤ 2 anos) |

| Integração de análise de dados de emissão acústica para detecção de microfissuras | +1.3% | Regiões de manufatura avançada globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Monitoramento em Tempo Real da Saúde de Ativos em Dutos de Petróleo e Gás

Os operadores de dutos estão fazendo a transição de inspeções baseadas em calendário para vigilância contínua que integra feeds de sensores com modelos orientados por física. A interrupção da Colonial Pipeline em 2021 destacou o custo da detecção tardia, levando os reguladores a promover programas de integridade sempre ativos. As plataformas modernas ingerem sinais de pressão, temperatura e fluxo, executam simulações transientes e sinalizam anomalias meses antes das ferramentas legadas. Os operadores relatam menos escavações e métricas de perda por vazamento mais rigorosas, enquanto as seguradoras citam menores pagamentos por incidentes. Os reguladores agora referenciam o monitoramento habilitado por gêmeo digital como um caminho de melhores práticas para conformidade ambiental.[1]Administração de Segurança de Materiais Perigosos e Dutos, "Regulamentações e Orientações de Segurança de Dutos," phmsa.dot.gov

Adoção Rápida de Estratégias de Manutenção Preditiva em MRO Aeroespacial

Os fabricantes originais de aeronaves e as entidades de manutenção, reparo e revisão implantam gêmeos específicos de frota que modelam fadiga, ciclos térmicos e perfis de voo para otimizar a manutenção e o reparo. A Boeing documentou uma queda de 25% nos custos de manutenção em seu programa 787 após incorporar o agendamento baseado em gêmeo, enquanto o IntelligentEngine da Rolls-Royce espelha cada motor para prever necessidades de serviço. A Administração Federal de Aviação aceita intervalos de manutenção orientados por dados que atendem às regras de aeronavegabilidade, removendo a incerteza regulatória e acelerando a adoção pelas companhias aéreas.[2]Administração Federal de Aviação, "Circulares Consultivas e Orientações Regulatórias," faa.gov À medida que as viagens se recuperam, as transportadoras priorizam a utilização, estimulando ainda mais os gastos com suítes de gêmeos preditivos.

Convergência de 5G e Computação de Borda Habilitando Gêmeos de Alta Fidelidade

Os links 5G de latência ultrabaixa, combinados com nós de borda, permitem a sincronização em milissegundos entre dados de campo e modelos virtuais, movendo a computação para mais perto dos ativos. Os testes de campo da Qualcomm em fábricas inteligentes demonstram que os alarmes de vibração podem fechar o ciclo em menos de 10 ms, evitando falhas de ferramentas. O Projeto de Parceria de 3ª Geração codificou perfis de rede sensíveis ao tempo que garantem comportamento determinístico para gêmeos industriais.[3]Projeto de Parceria de 3ª Geração, "Arquitetura e Padrões do Sistema 5G," 3gpp.org Concessionárias e operadores de parques eólicos estão pilotando arquiteturas semelhantes para o gerenciamento da saúde das pás, onde correções em frações de segundo evitam falhas em cascata.

Eficiências de Custo Provenientes do Comissionamento Virtual de Robôs Industriais

Os gêmeos digitais permitem que os engenheiros depurem código, otimizem trajetórias e validem intertravamentos de segurança em um ambiente virtual. A Siemens relata ciclos de aceleração de linha 30% mais curtos e 60% menos horas de comissionamento em oficinas de carroceria automotiva que integram sua pilha de simulação. Os fabricantes podem evitar surpresas em estágios avançados e renovar ferramentas durante turnos inativos, minimizando assim a folga de produção. Os fabricantes originais de robótica agora incluem controladores prontos para gêmeos, facilitando ainda mais a adoção e ampliando o mercado de gêmeo digital para END.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões de dados interoperáveis entre fabricantes originais de equipamentos de END | -1.8% | Global, com desafios particulares em ambientes de múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Alto investimento inicial para infraestrutura de computação de nível de simulação | -1.4% | Mercados sensíveis a custos, particularmente economias emergentes | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética associados a inspeções remotas baseadas em gêmeos | -1.1% | Global, com preocupações elevadas na infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Escassez de pessoal de END qualificado em ciência de dados e modelagem baseada em física | -1.3% | Global, com escassez aguda em setores industriais especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Dados Interoperáveis entre Fabricantes Originais de Equipamentos de END

Muitos dispositivos ultrassônicos, de corrente parasita e radiográficos produzem formatos proprietários que dificultam a análise contínua. Os operadores ficam presos a um único fornecedor ou financiam middleware custoso, ambos os quais diluem o retorno sobre o investimento. A Sociedade Americana para Ensaios Não Destrutivos e os grupos de trabalho da ISO 23247 estão elaborando esquemas abertos; no entanto, o progresso é lento devido à concorrência entre fornecedores.[4]Organização Internacional de Normalização, "Estrutura de Gêmeo Digital ISO 23247 para Manufatura," iso.org Até que os padrões amadureçam, os integradores de sistemas devem fazer a ponte entre silos de dados, o que limita a escalabilidade do mercado de gêmeo digital para END.

Alto Investimento Inicial para Infraestrutura de Computação de Nível de Simulação

A construção de ambientes de gêmeos para ativos complexos frequentemente requer clusters de alto desempenho com múltiplos nós e aceleração por GPU. Os desembolsos de capital podem ultrapassar USD 5 milhões para grandes refinarias ou estaleiros, o que pode paralisar projetos em contextos com orçamento restrito. As expansões em nuvem reduzem os custos de entrada, mas levantam preocupações sobre soberania de dados e latência para inspeções críticas em termos de tempo. Alguns bancos regionais agora combinam financiamento de equipamentos com serviços de gêmeos baseados em assinatura, mas a adoção permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas de Software Impulsionam a Liderança de Mercado

O tamanho do mercado de gêmeo digital para END para vendas de plataformas de software atingiu 46,1% da receita total em 2024. Interfaces ricas em recursos que combinam solucionadores de elementos finitos, mecanismos de aprendizado de máquina e orquestração de fluxo de trabalho ancoram a diferenciação dos fornecedores. Ciclos de atualização contínua e modelos de assinatura estabilizam a receita enquanto permitem que os usuários escalem suas licenças. Os serviços seguem de perto, pois os operadores de plantas buscam suporte de integração, treinamento e calibração contínua de modelos. O setor de hardware é o de crescimento mais rápido, com um CAGR de 17,8%, impulsionado por sensores de vibração de grau MEMS e matrizes acústicas com núcleos de inteligência artificial embarcados que trazem inteligência para a borda. Os fornecedores que integram análise de borda em placas de sensores encurtam os ciclos de retroalimentação e reduzem as necessidades de largura de banda, destacando uma mudança em direção a arquiteturas distribuídas que ampliam o mercado de gêmeo digital para END.

Por Tecnologia: Modelos Baseados em Física Mantêm Dominância

Os gêmeos orientados por física capturaram 41,2% da participação do mercado de gêmeo digital para END em 2024, sendo preferidos em domínios regulamentados que exigem evidências transparentes e baseadas em primeiros princípios. Suas saídas determinísticas asseguram a engenheiros e auditores que as previsões de defeitos estão alinhadas com os fundamentos da ciência dos materiais. Os gêmeos orientados por dados se destacam onde as relações são não lineares ou mal modeladas, como a delaminação de compósitos, mas carecem de profundidade explicativa. Os gêmeos híbridos, atualmente líderes com um CAGR de 16,6%, mesclam os dois ao utilizar inteligência artificial para ajustar as condições de contorno em tempo real, produzindo insights rápidos e verificáveis. Essa convergência suporta casos de uso mais amplos e permite a conformidade em diversos códigos industriais, sustentando a expansão de longo prazo do mercado de gêmeo digital para END.

Por Modo de Implantação: Soluções em Nuvem Aceleram a Adoção

A hospedagem em nuvem respondeu por 63,4% da receita de 2024 e permanece o segmento de crescimento mais rápido, com um CAGR de 20,5%, à medida que as organizações aproveitam a computação elástica sem possuir sua própria infraestrutura. O Microsoft Azure Digital Twins e o Amazon Web Services IoT TwinMaker pré-constroem conectores para historiadores industriais, acelerando a inicialização de pilotos. Verticais sensíveis à segurança, como a defesa, ainda preferem clusters locais, mas estão cada vez mais hibridizando ao relegar a computação pesada para a nuvem enquanto armazenam dados brutos localmente. Os nós de borda que realizam análises de primeira passagem habilitam alarmes em menos de um segundo, reduzindo as taxas de saída de dados da nuvem e, assim, apertando o custo total de propriedade, o que por sua vez amplia a adoção do mercado de gêmeo digital para END.

Por Setor do Usuário Final: Petróleo e Gás Lidera Enquanto o Setor Automotivo Acelera

Os operadores de petróleo e gás detinham uma participação de 24,6% do mercado de gêmeo digital para END em 2024, impulsionados pela necessidade de lidar com dutos envelhecidos e cumprir metas de segurança agressivas. Os programas de integridade habilitados por gêmeos permitem diagnósticos remotos em vastas redes, reduzindo a necessidade de deslocamentos de veículos e as emissões de gases de efeito estufa associadas. As concessionárias de energia implantam lógica semelhante em turbinas e caldeiras para mitigar interrupções forçadas e equilibrar a intermitência das fontes de energia renovável. O setor automotivo e de transporte é o motor de crescimento de destaque, com um CAGR de 16,9%, impulsionado principalmente por gêmeos de bateria de veículos elétricos que antecipam a degradação das células e orientam a carga ideal. Os operadores ferroviários e proprietários de frotas seguem o exemplo, adotando cronogramas de manutenção baseados em condição para manter os ativos em operação por períodos mais longos. Essa diversificação setorial consolida um perfil de demanda resiliente para o mercado de gêmeo digital para END.

Análise Geográfica

A América do Norte manteve sua posição de liderança com uma participação de receita de 36,2% em 2024, pois os pioneiros em segurança aeroespacial e de dutos codificaram fluxos de trabalho de gêmeo digital em seus sistemas de qualidade. Os incentivos federais em torno da proteção de infraestrutura crítica validam ainda mais os gastos. As empresas de transporte intermediário do Canadá implantam gêmeos para monitorar a corrosão sob isolamento, enquanto o polo automotivo do México integra o comissionamento virtual para acelerar os lançamentos de modelos. A demanda constante do mercado de reposição garante que o mercado regional de gêmeo digital para END permaneça lucrativo.

O ambiente altamente regulamentado da Europa apoia a adoção generalizada, particularmente na cadeia de suprimentos automotiva da Alemanha e nas plataformas de petróleo e gás offshore da Noruega. A Lei de IA da União Europeia formaliza as regras de rastreabilidade, incentivando os fabricantes a adotarem registros de inspeção baseados em gêmeos. Os fornecedores que certificam a conformidade com os padrões emergentes ganham preferência em licitações públicas, consolidando uma posição estratégica. Os estaleiros da Europa Oriental iniciam pilotos para agilizar as inspeções de casco, prenunciando ganhos de volume até 2030.

A região Ásia-Pacífico é a de crescimento mais rápido, com uma perspectiva de CAGR de 16,1%. A China canaliza subsídios da internet industrial para complexos siderúrgicos e petroquímicos que digitalizam suas linhas de teste. Os esquemas de incentivo vinculados à produção da Índia estão estimulando investimentos em fábricas de semicondutores, onde a detecção de defeitos em escala submicron se beneficia de gêmeos híbridos. O Japão e a Coreia do Sul estendem sua expertise em eletrônica para END baseado em drones e análise de microfissuras, aprofundando os ecossistemas locais. Os governos do Sudeste Asiático patrocinam gêmeos de pontes em cidades inteligentes para evitar falhas catastróficas em meio ao estresse climático, criando uma pista fértil para o mercado de gêmeo digital para END.

Cenário Competitivo

O mercado de gêmeo digital para END é moderadamente fragmentado, sem que nenhum fornecedor controle uma parcela significativa da receita; no entanto, as cinco principais empresas respondem coletivamente por uma parcela substancial da receita global. A Siemens Digital Industries Software e a Ansys aproveitam amplos solucionadores de física, juntamente com grandes bases instaladas, para vender módulos de gêmeos de forma cruzada. Em contraste, a Hexagon e a PTC focam em pilhas nativas da nuvem que se integram a sistemas de planejamento de recursos empresariais. Startups como a Akselos se especializam em solucionadores estruturais sem malha que afirmam ter acelerações de mil vezes, atraindo parcerias com grandes empresas de petróleo.

As alianças estratégicas estão florescendo à medida que as empresas de software se unem a fabricantes originais de sensores para oferecer soluções completas. O movimento da Siemens em setembro de 2025 para adquirir propriedade intelectual de emissão acústica ilustra uma tentativa de controlar todo o pipeline de análise. Os depósitos de patentes rastreados pela Comissão Eletrotécnica Internacional revelam um aumento de atividade em estruturas de fusão de sensores e inteligência artificial de borda, sublinhando ciclos de inovação rápidos. Os fornecedores que alinham produtos aos padrões de gêmeos da IEC e da ISO ganham um impulso de credibilidade antecipado entre os clientes regulamentados. Os integradores de serviços, como a Accenture Technology, buscam agrupar componentes de múltiplos fornecedores, facilitando a dor de integração e impulsionando a maturidade do mercado final.

Os hiperescaladores de nuvem intensificam a concorrência ao lançar plataformas de gêmeos verticalmente integradas com preços de pagamento por uso que subcotam as licenças perpétuas. Em resposta, os provedores tradicionais de software de engenharia lançam opções de nível de assinatura e APIs abertas para manter a participação de mercado. Os especialistas em hardware se diferenciam ao incorporar análise no sensor, garantindo receita recorrente de atualização de firmware e reforçando a fidelidade dentro do mercado de gêmeo digital para END.

Líderes do Setor de Gêmeo Digital para END

Olympus Corporation

Siemens Digital Industries Software

Ansys Inc.

GE Digital (General Electric Company)

Dassault Systèmes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Siemens Digital Industries Software anunciou um investimento de USD 150 milhões para reforçar sua análise de emissão acústica baseada em gêmeos e abrir centros de pesquisa e desenvolvimento na Índia e na Alemanha.

- Agosto de 2025: A General Electric Digital lançou a plataforma Predix Digital Twin para ativos de geração de energia, citando extensões de vida útil de turbinas de até 20%.

- Julho de 2025: A Ansys Inc. adquiriu a Akselos SA por USD 75 milhões, adicionando solucionadores de alto desempenho sem malha para monitoramento de estruturas offshore.

- Junho de 2025: A Boeing implantou gêmeos digitais de linha completa em sua montagem do 737 MAX, relatando uma redução projetada de 15% no tempo de construção.

Escopo do Relatório Global do Mercado de Gêmeo Digital para END

| Plataformas de Software |

| Serviços |

| Hardware (Sensores, Sistemas de Aquisição de Dados) |

| Gêmeos de Modelagem Baseada em Física |

| Gêmeos Orientados por Dados (IA/AM) |

| Gêmeos Híbridos |

| Local |

| Nuvem |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Plataformas de Software | ||

| Serviços | |||

| Hardware (Sensores, Sistemas de Aquisição de Dados) | |||

| Por Tecnologia | Gêmeos de Modelagem Baseada em Física | ||

| Gêmeos Orientados por Dados (IA/AM) | |||

| Gêmeos Híbridos | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento esperada do mercado de gêmeo digital para END entre 2025 e 2030?

O mercado está projetado para registrar um CAGR de 14,83%, expandindo de USD 2,81 bilhões em 2025 para USD 5,61 bilhões até 2030.

Qual categoria de produto gera atualmente a maior receita?

As plataformas de software contribuem com a maior participação, de 46,1% da receita de 2024, refletindo seu papel central na criação e gestão de gêmeos.

Qual segmento apresenta o maior crescimento até 2030?

O setor automotivo e de transporte lidera com um CAGR de 16,9%, impulsionado pelo monitoramento de baterias de veículos elétricos e programas de manutenção preditiva.

Qual região oferece a oportunidade de expansão mais rápida?

A região Ásia-Pacífico está prevista para crescer a um CAGR de 16,1%, impulsionada por investimentos em infraestrutura em larga escala e incentivos governamentais para a Indústria 4.0.

Por que os gêmeos híbridos estão ganhando atenção?

Eles combinam a precisão baseada em física com o reconhecimento de padrões por inteligência artificial, fornecendo insights rápidos e explicáveis que se adaptam à medida que os dados operacionais evoluem.

Página atualizada pela última vez em: