Tamanho e Participação do Mercado de END Habilitado por IoT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

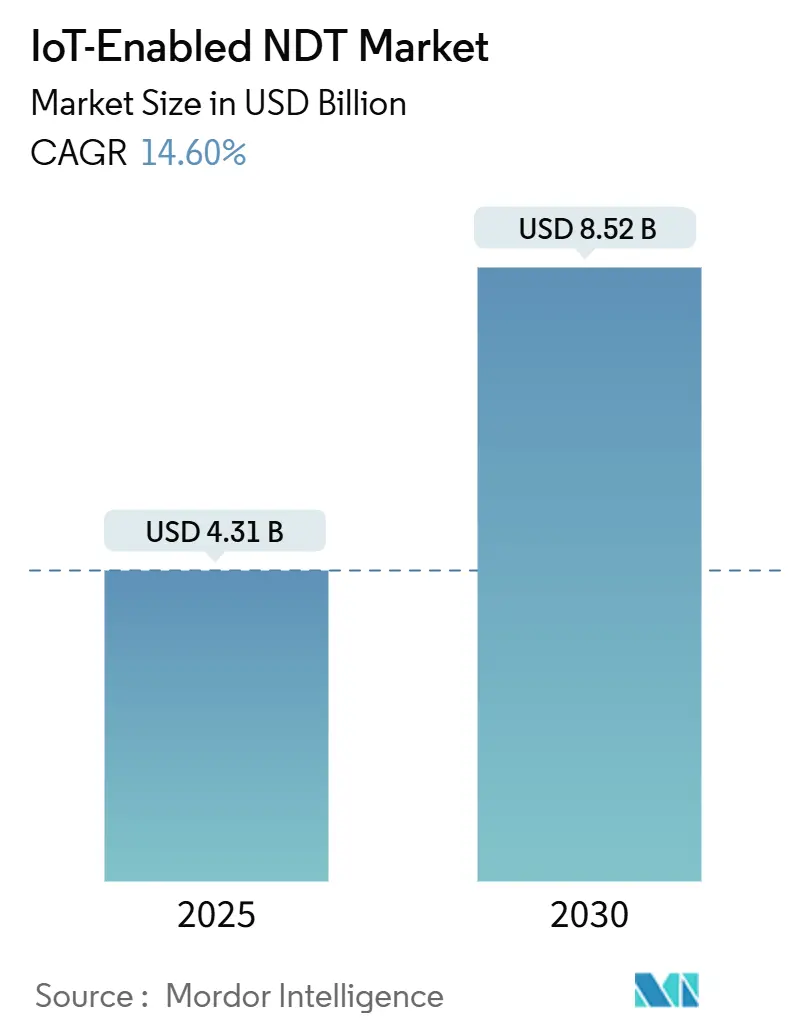

| Tamanho do Mercado (2025) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.60% CAGR |

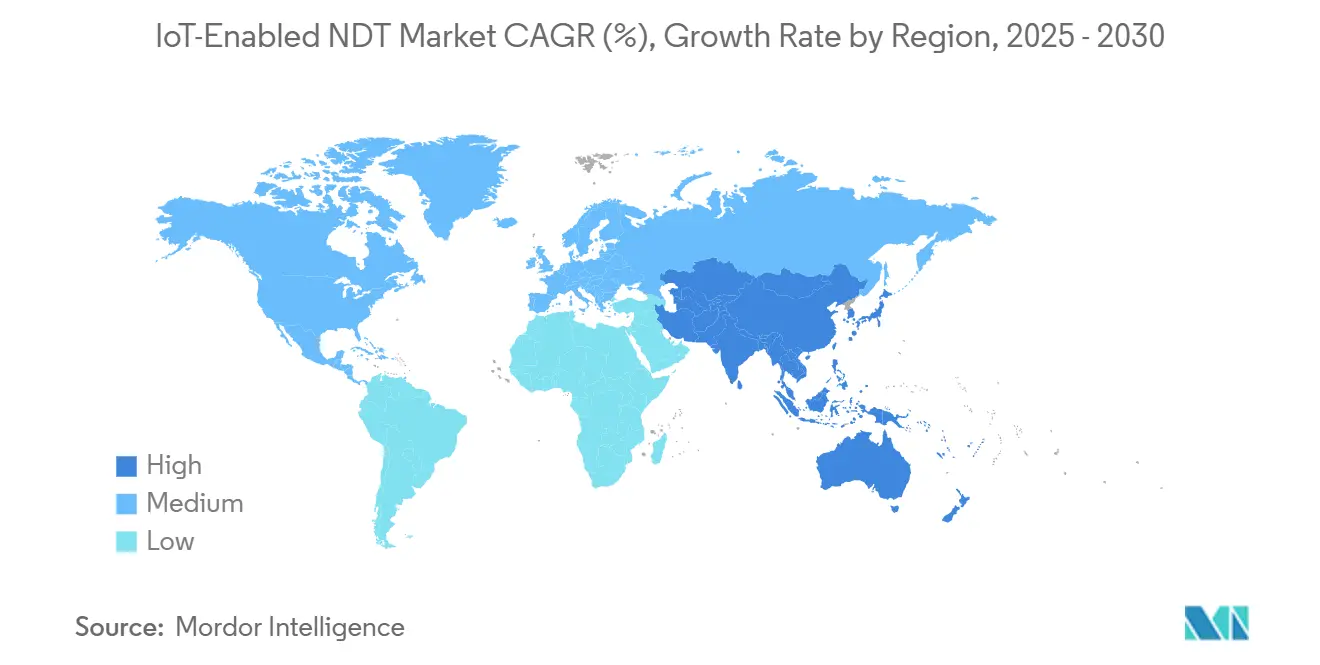

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

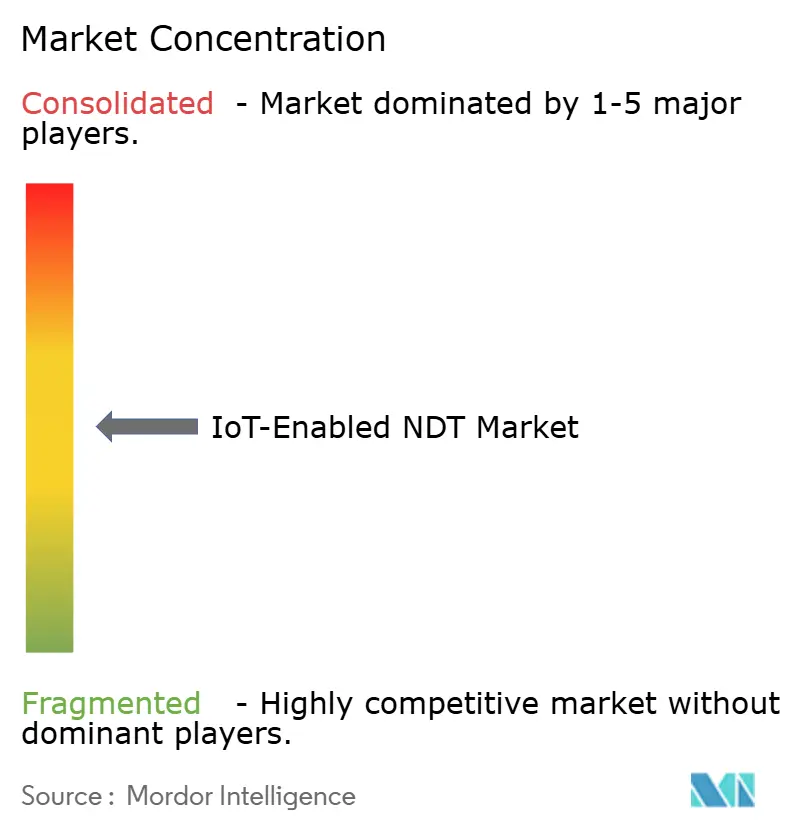

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END Habilitado por IoT pela Mordor Intelligence

O tamanho do mercado de END habilitado por IoT é estimado em USD 4,31 bilhões em 2025 e está projetado para atingir USD 8,52 bilhões até 2030, registrando um CAGR de 14,6%. A expansão reflete a convergência de programas obrigatórios de digitalização, maturidade da computação de borda e a crescente necessidade de detecção de defeitos em tempo real que evita paralisações na produção. O foco regulatório intensificado na manutenção preditiva em ambientes perigosos acelera as compras de pioneiros, enquanto as implantações de redes 5G privadas reduzem as barreiras de latência e permitem a implantação de densidades massivas de sensores. Estruturas integradas de nuvem e borda reduzem o custo total de propriedade, incentivando projetos de modernização em instalações industriais existentes que anteriormente dependiam de rondas de inspeção manual. Ao mesmo tempo, parcerias entre fabricantes tradicionais de END e provedores de nuvem em hiperescala aprimoram a interoperabilidade de dados, um desafio de longa data para operadores que gerenciam frotas de inspeção com múltiplas tecnologias.

Principais Conclusões do Relatório

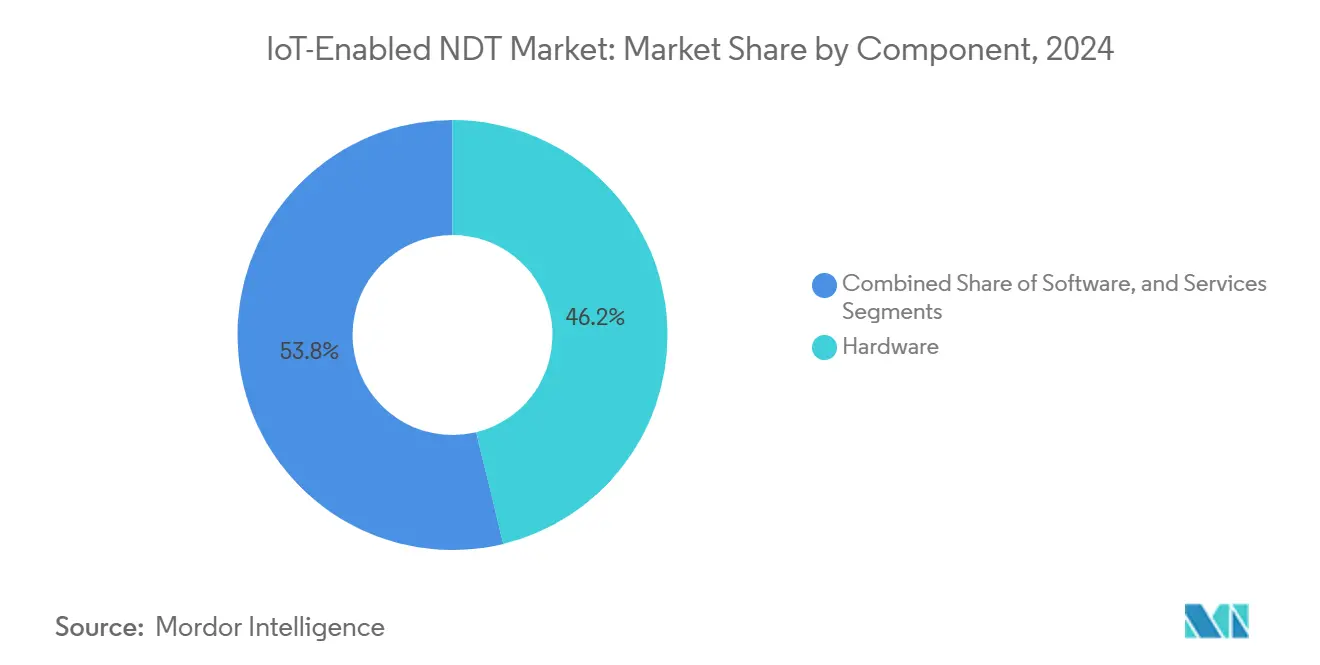

- Por componente, o hardware contribuiu com 46,2% da participação do mercado de END habilitado por IoT em 2024, enquanto os serviços estão projetados para registrar um CAGR de 16,4% até 2030.

- Por método de ensaio, o ensaio por ultrassom deve liderar o mercado de END habilitado por IoT, representando 28,3% do tamanho do mercado em 2024. Enquanto isso, o ensaio por correntes parasitas está previsto para avançar a um CAGR de 19,3% até 2030.

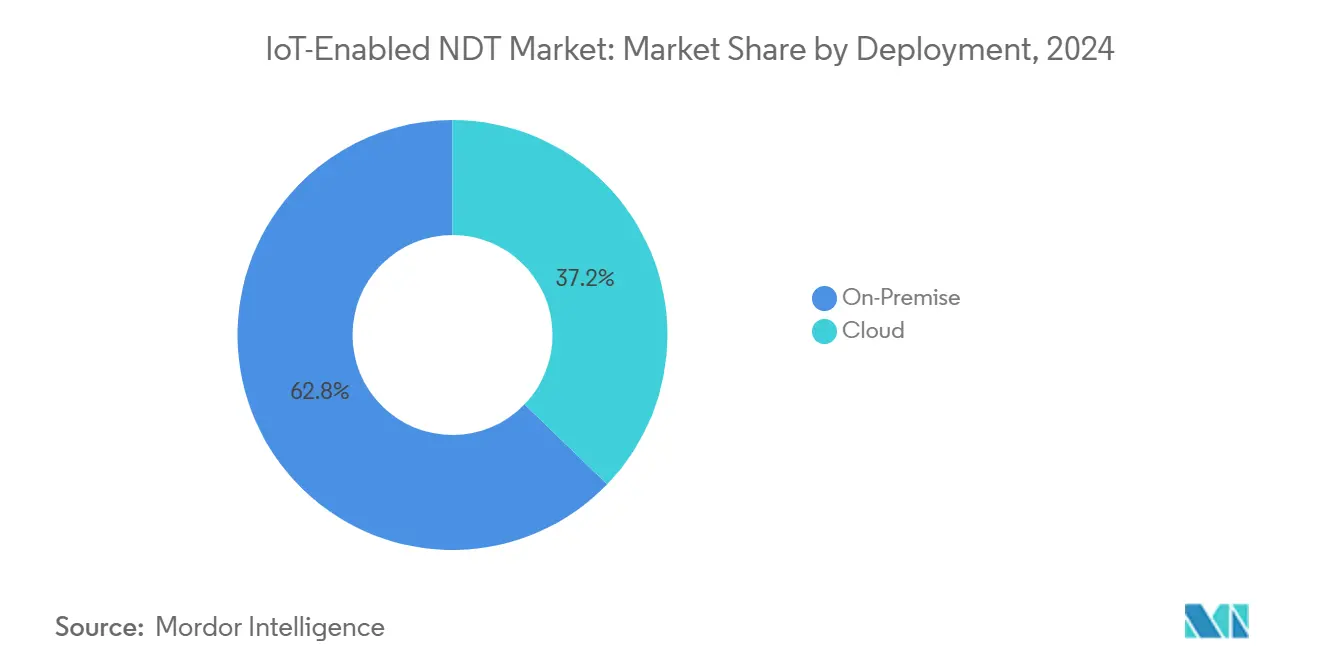

- Por implantação, as arquiteturas locais representaram 62,8% do tamanho do mercado de END habilitado por IoT em 2024; no entanto, a implantação em nuvem está posicionada para o maior crescimento, com um CAGR de 19,7% no mesmo período.

- Por indústria do usuário final, o setor de petróleo e gás dominou com uma participação de 24,6% no mercado de END habilitado por IoT em 2024, enquanto os setores automotivo e de transporte estão projetados para registrar um CAGR de 18,9% até 2030.

- Por geografia, a América do Norte liderou com uma participação de receita de 34,5% em 2024, e a região Ásia-Pacífico está projetada para expandir a um CAGR de 15,8% até 2030.

Tendências e Perspectivas do Mercado Global de END Habilitado por IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de sensores de IA de borda | +2.8% | Global – adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Queda no custo dos módulos de conectividade em nuvem | +2.1% | Global – maior impulso na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos para integridade remota de ativos | +3.2% | América do Norte e Oriente Médio – expandindo-se globalmente para o setor offshore | Longo prazo (≥ 4 anos) |

| Transição para manutenção preditiva | +2.9% | Global – acelerada em polos de manufatura | Médio prazo (2 a 4 anos) |

| Expansão de redes 5G privadas | +1.8% | América do Norte e Europa – sendo implantadas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Miniaturização de sondas de arranjo em fase | +1.7% | Centros de produção automotiva e aeroespacial em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Sensores de IA de Borda Reduzindo as Necessidades de Energia

Os chips de inferência baseados em borda reduzem o consumo de energia em até 70% em comparação com o streaming dependente de nuvem, permitindo vida útil de bateria de vários anos em instalações offshore.[1]Fraunhofer Institute, "Integração de IA de Borda em Sistemas de Inspeção Industrial," fraunhofer.de Algoritmos de autoaprendizagem adaptam-se continuamente às propriedades dos materiais, permitindo que a precisão de detecção de defeitos em soldas atinja 95% enquanto opera com consumo de energia inferior a 5 watts. Essas características desbloqueiam o monitoramento contínuo em ativos perigosos ou isolados onde a instalação de cabos é impraticável e o acesso para manutenção é dispendioso. A adoção também se expande em inspeções com restrições de mobilidade, como arranjos ultrassônicos montados em drones que inspecionam pás de turbinas eólicas. Os fornecedores agora integram processadores neuromórficos diretamente nas cabeças das sondas, eliminando a necessidade de gateways de borda separados e simplificando a implantação.

Queda no Custo dos Módulos de Conectividade em Nuvem

Os preços dos módulos para rádios NB-IoT e LTE-M caíram 40% entre 2022 e 2025, reduzindo as barreiras de modernização em plantas industriais existentes sensíveis ao preço. A conectividade acessível suporta análises centralizadas que consolidam dados de inspeção de múltiplos locais, reduzindo a sobrecarga de TI local. Os links de IoT via satélite estendem a cobertura a plataformas offshore e minas no deserto, ampliando a base de clientes endereçável além das redes terrestres. Estudos de caso documentam economias de 30% no custo total de propriedade quando os operadores migram de instrumentos independentes para frotas de inspeção conectadas que recebem atualizações de firmware pelo ar. As empresas de aluguel de equipamentos agora incluem assinaturas de conectividade nas mensalidades, convertendo despesas de capital em despesas operacionais previsíveis.

Mandatos para Integridade Remota de Ativos em Locais Perigosos

As regras revisadas de 2024 da Administração de Segurança de Materiais Perigosos e Dutos exigem monitoramento contínuo em áreas de alta consequência, tornando os sistemas de END habilitados por IoT uma obrigação de conformidade e não uma atualização discricionária.[2]Pipeline and Hazardous Materials Safety Administration, "Atualização dos Regulamentos de Gestão de Integridade," phmsa.dot.gov Estatutos semelhantes no Mar do Norte e nos países do Conselho de Cooperação do Golfo incorporam cláusulas de integridade remota de ativos nas rodadas de licenciamento. Para os operadores, a certeza regulatória justifica contratos plurianuais, eliminando a volatilidade orçamentária que historicamente paralisou projetos de inspeção. Os pipelines de fornecedores estão se estreitando à medida que as equipes de compras priorizam soluções certificadas capazes de fornecer dados criptografados em tempo real aos reguladores, deslocando o cenário competitivo em direção a fornecedores com integrações seguras em nuvem.

Transição de Modelos de Manutenção Baseada em Tempo para Manutenção Preditiva

Os fabricantes relatam 25% menos gastos com manutenção e 70% menos falhas inesperadas após substituir inspeções baseadas em calendário por estratégias monitoradas por condição habilitadas por dados de END em streaming. Os feeds contínuos de dados alimentam modelos de aprendizado de máquina que sinalizam preventivamente tendências de degradação, permitindo a manutenção durante paralisações planejadas. A maior visibilidade do processo reduz os estoques de peças de reposição e aumenta a eficácia geral dos equipamentos, levando os departamentos financeiros a apoiar as implantações de IoT. A mudança cultural eleva o END de uma caixa de seleção regulatória a uma alavanca de lucro operacional, alinhando os orçamentos de inspeção com as métricas de eficiência de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança em dispositivos de END legados | −1.9% | Global – crítico em infraestrutura essencial | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre fornecedores | −1.4% | Global – ambientes industriais com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Alto CAPEX inicial para modernização de instalações existentes | −2.3% | Economias emergentes e maduras com ativos envelhecidos | Longo prazo (≥ 4 anos) |

| Largura de banda limitada em ambientes offshore | −1.1% | Petróleo e gás remotos, mineração em águas profundas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Dispositivos de END Legados

Sessenta por cento das sondas analógicas instaladas apresentam falhas exploráveis quando adaptadores de rede são instalados, criando novas superfícies de ataque em dutos, refinarias e usinas de energia. A remediação requer inicialização segura, firmware criptografado e controles de acesso baseados em função, que os microcontroladores mais antigos não suportam. Os proprietários de ativos em cadeias de suprimentos nucleares e de defesa frequentemente mantêm políticas de isolamento de rede, atrasando as migrações para IoT até que kits de proteção certificados estejam disponíveis. Os prêmios de seguro para interrupções causadas por ataques cibernéticos aumentaram em 2025, levando os operadores a acelerar as substituições de dispositivos enquanto pressionam seus orçamentos de capital.

Lacunas de Interoperabilidade entre Ecossistemas de Fornecedores

Esquemas de dados fragmentados exigem que os operadores mantenham painéis paralelos para resultados de ultrassom, correntes parasitas e termografia, limitando assim sua capacidade de obter insights holísticos sobre a saúde dos ativos.[3]IEEE Standards Association, "Padrões de Interoperabilidade de IoT Industrial," ieee.org Pontes de middleware personalizadas inflam os cronogramas dos projetos e complicam a manutenção de longo prazo. Embora o grupo de trabalho OPC UA para Field eXchange prometa semântica comum, extensões proprietárias permanecem prevalentes à medida que os fornecedores defendem a propriedade intelectual. Os clientes cada vez mais estipulam conformidade com API aberta em licitações, incentivando joint ventures entre fabricantes de sensores e plataformas em nuvem que podem apresentar data lakes unificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – Serviços Emergem como o Acelerador de Crescimento

Os serviços estão projetados para manter um CAGR de 16,4% até 2030, à medida que os operadores migram da propriedade de dispositivos para contratos baseados em desempenho, nos quais os fornecedores garantem limites de detecção de defeitos. O hardware permanece a maior fonte de receita, mas sondas multifuncionais com maior vida útil moderam a necessidade de ciclos de substituição. As ofertas de inspeção como serviço combinam locação de sensores, calibração periódica e suporte analítico 24 horas por dia, 7 dias por semana, transferindo o risco dos engenheiros de planta para provedores especializados. Os fabricantes menores adotam esse modelo porque converte a manutenção imprevisível em encargos mensais fixos e fornece acesso a escassa expertise em END. Os fornecedores aumentam as margens ao adicionar assinaturas de inteligência artificial sobre as taxas básicas de monitoramento, criando fluxos de receita recorrente que compensam a comoditização do hardware.

Os gêmeos digitais aprofundam ainda mais o consumo de serviços, à medida que os dados de inspeção em tempo real alimentam modelos de simulação que preveem a fadiga dos ativos. Os insights resultantes sustentam extensões de garantia, uma proposta de valor que os operadores recompensam monetariamente. Os serviços de treinamento fornecidos por meio de headsets de realidade aumentada encurtam as curvas de aprendizado para técnicos no local e geram renda auxiliar para os fabricantes de equipamentos originais. Em setores regulamentados, os serviços de verificação de terceiros permanecem cruciais, garantindo que os resultados das análises preditivas estejam alinhados com os requisitos das autoridades de certificação. O mercado de END habilitado por IoT se beneficia desse ecossistema porque cada camada adicional de serviço amplia o valor do contrato ao longo da vida útil, ao mesmo tempo que fortalece os relacionamentos entre fornecedores e clientes.

Por Método de Ensaio – O Ensaio por Correntes Parasitas Acelera por meio da Miniaturização

O ensaio por ultrassom representou 28,3% da receita de 2024, sublinhando sua versatilidade em vários materiais, incluindo metais, compósitos e soldas. No entanto, o CAGR de 19,3% do ensaio por correntes parasitas reflete avanços em bobinas de circuito impresso que reduzem as dimensões das sondas e permitem verificações inline de alta velocidade em linhas de estampagem automotiva. Os sistemas radiográficos portáteis enfrentam obstáculos de licenciamento relacionados à segurança radiológica, o que retarda sua adoção em corredores de manufatura densamente povoados. A inspeção visual está evoluindo rapidamente à medida que algoritmos de redes neurais convolucionais classificam defeitos em milissegundos, reduzindo a subjetividade do operador.

A termografia está ganhando força para painéis elétricos em operação porque detecta pontos quentes sem contato físico, minimizando assim o tempo de inatividade e os riscos potenciais. Os sensores de emissão acústica ampliam as janelas de manutenção para pás de turbinas eólicas ao detectar microfissuras antes que se propaguem. A tomografia computadorizada, embora ainda de alto custo, é agora utilizada na garantia de qualidade de manufatura aditiva, particularmente para geometrias internas inacessíveis a técnicas de superfície. Em todas essas modalidades, APIs padronizadas permitem a fusão de dados, possibilitando a validação cruzada que aumenta a confiança na detecção. A crescente variedade de métodos aumenta a demanda geral por software integrado capaz de priorizar alertas com base em métricas combinadas de probabilidade.

Por Implantação – O Impulso da Nuvem se Consolida na Escalabilidade e Profundidade Analítica

As configurações locais permanecem dominantes devido a loops de controle sensíveis à latência e políticas rigorosas de soberania de dados, mas as implantações em nuvem estão crescendo a um CAGR de 19,7% à medida que as atualizações de largura de banda se proliferam. Os gateways de borda pré-processam localmente formas de onda ultrassônicas de alto volume, encaminhando apenas análises comprimidas para a nuvem — uma estratégia que equilibra o tempo de resposta com a eficiência de armazenamento. Os ambientes de nuvem multilocatário permitem que plantas de médio porte aproveitem a IA de nível empresarial sem incorrer em custos significativos de infraestrutura.

Os órgãos reguladores aceitam cada vez mais o armazenamento criptografado em nuvem para registros de inspeção, eliminando um obstáculo anterior em setores altamente auditados. Os microsserviços nativos de nuvem incorporam rapidamente novos algoritmos, encurtando assim os ciclos de inovação em comparação com dispositivos de borda bloqueados por firmware. Os fornecedores se beneficiam monetariamente da precificação por assinatura que suaviza a receita e financia lançamentos contínuos de recursos. As capacidades de recuperação de desastres inerentes à infraestrutura em hiperescala influenciam ainda mais os proprietários de ativos críticos em direção à adoção da nuvem. Como resultado, o mercado de END habilitado por IoT está testemunhando uma mudança nos critérios de avaliação, dos custos iniciais de hardware para o valor analítico ao longo da vida útil.

Por Indústria do Usuário Final – Automotivo Lidera o Crescimento, Petróleo e Gás Mantém a Escala

O petróleo e gás manteve uma participação de 24,6% em 2024 devido à necessidade constante de redes de dutos e plataformas offshore de manter a integridade estrutural sob rigorosa supervisão regulatória. O segmento automotivo e de transporte, no entanto, registra o maior CAGR de 18,9%, impulsionado pelas linhas de produção de baterias para veículos elétricos que exigem soldas e ligações adesivas sem defeitos. O setor aeroespacial continua a investir em inspeção de compósitos para atender às diretrizes de aeronavegabilidade, enquanto as concessionárias de energia utilizam varreduras ultrassônicas e termográficas contínuas para estender a vida útil de turbinas a vapor envelhecidas.

As indústrias de defesa implantam sondas sem fio criptografadas em fábricas de munições, priorizando zero faíscas e compatibilidade eletromagnética. As empresas de construção incorporam sensores acústicos passivos em novas pontes, alinhando-se com os objetivos de resiliência das cidades inteligentes. As fábricas de semicondutores utilizam ultrasonics a laser para inspeção de wafers, visando precisão em nível nanométrico. As empresas de mineração utilizam sondas IoT robustecidas que suportam vibração e poeira, alimentando centros de análise centralizados localizados a centenas de quilômetros de distância. As restrições operacionais exclusivas de cada setor estimulam pacotes de soluções personalizados, ampliando os canais de receita para provedores que mantêm famílias de produtos versáteis.

Análise Geográfica

A América do Norte contribuiu com 34,5% da receita de 2024, impulsionada principalmente pelos Estados Unidos, onde os estatutos atualizados de integridade de dutos exigem monitoramento contínuo. As redes 5G privadas dentro dos hangares de montagem aeroespacial suportam uploads em rajada de imagens radiográficas de alta resolução, melhorando os tempos de ciclo de controle de qualidade. Os operadores de areias betuminosas do Canadá implantam sondas de IA de borda que toleram temperaturas abaixo de zero, garantindo inspeção contínua durante os meses de inverno. Os consórcios acadêmico-industriais regionais aceleram a transferência de tecnologia, assegurando cadeias de suprimentos domésticas para sensores de missão crítica.

Espera-se que a região Ásia-Pacífico registre um CAGR de 15,8% até 2030, à medida que os megaprogramas de infraestrutura na China e na Índia incorporam a inspeção por IoT desde as fases de projeto. Os subsídios para fábricas inteligentes na Coreia do Sul e na Tailândia impulsionam a adoção antecipada entre os fornecedores automotivos de Nível 1. As concessionárias japonesas modernizam arranjos ultrassônicos em barragens e túneis envelhecidos, refletindo os mandatos nacionais de resiliência. As instalações remotas de GNL da Austrália dependem de dispositivos conectados via satélite para superar as redes terrestres irregulares, ilustrando como a geografia regional molda as arquiteturas de implantação.

A Europa mantém o impulso por meio de estatutos ambientais rigorosos que exigem a detecção em tempo real de emissões e vazamentos em corredores químicos. O roteiro Industrie 4.0 da Alemanha oferece incentivos fiscais para análises em nuvem, enquanto a França pilota projetos de dutos de hidrogênio monitorados por sensores acústicos de fibra óptica. A Lei de Dados Industriais da União Europeia esclarece o compartilhamento de dados transfronteiriços, eliminando a ambiguidade de conformidade que antes retardava a migração para a nuvem. O Oriente Médio e a África utilizam END habilitado por IoT para mitigar a corrosão induzida por areia em dutos no deserto, enquanto os mineradores sul-americanos empregam sondas alimentadas por energia solar para monitorar barragens de rejeitos localizadas nas alturas dos Andes, sublinhando a adaptabilidade da tecnologia em climas diversos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação está se acelerando à medida que os fabricantes de equipamentos fazem parceria com provedores de nuvem em hiperescala para integrar hardware, software e análises em uma única oferta. A aquisição da Novosound Ltd. pela Olympus Corporation adiciona transdutores baseados em MEMS ao seu portfólio, permitindo sondas mais leves adequadas para inspeções por drone. A expansão de capacidade de USD 45 milhões da Eddyfi Technologies Inc. adiciona linhas automatizadas de sala limpa para sensores de arranjo em fase miniaturizados, posicionando a empresa para atender às demandas just-in-time de clientes automotivos.[4]Eddyfi Technologies, "Anúncio de Expansão de Manufatura," eddyfi.com

A Waygate Technologies GmbH vence contratos plurianuais de dutos ao combinar gateways de borda criptografados com painéis hospedados no Microsoft Azure, ilustrando o crescente valor das certificações de cibersegurança. A MISTRAS Group Inc. orienta os clientes para sua plataforma em nuvem por meio de licenças de IA freemium que se convertem em níveis pagos após demonstrar reduções significativas no tempo de inatividade. Especialistas em drones como a Skyspecs Inc. garantem aportes de capital, sinalizando a confiança dos investidores nos modelos de inspeção aérea que complementam as técnicas terrestres.

Os depósitos de patentes se concentram em sondas de filme piezoelétrico, coletores de vibração autopropulsionados e inversão de forma de onda otimizada por IA, sublinhando uma corrida para se diferenciar além da mera conectividade. Os fornecedores que oferecem acesso por API aberta ganham cada vez mais licitações competitivas à medida que os operadores priorizam a flexibilidade do ecossistema em detrimento do bloqueio de fonte única. A tendência empurra os fabricantes de instrumentos tradicionais para parcerias de software ou fusões diretas, remodelando o tabuleiro competitivo ao longo do horizonte de previsão.

Líderes do Setor de END Habilitado por IoT

Eddyfi Technologies Inc.

Waygate Technologies GmbH

Zetec Inc.

Olympus Corporation

MISTRAS Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Eddyfi Technologies Inc. anunciou uma expansão de USD 45 milhões de sua instalação de manufatura em Quebec, Canadá, para aumentar a capacidade de produção de sondas de arranjo em fase habilitadas por IoT em 200%.

- Agosto de 2025: A Olympus Corporation concluiu a aquisição da Novosound Ltd. por USD 85 milhões, obtendo acesso a tecnologias avançadas de sensores ultrassônicos e algoritmos de classificação de defeitos baseados em IA.

- Julho de 2025: A Waygate Technologies GmbH garantiu um contrato de USD 120 milhões com um grande operador de petróleo e gás para fornecer serviços abrangentes de monitoramento de integridade de dutos em 2.000 quilômetros de infraestrutura offshore.

- Junho de 2025: A MISTRAS Group Inc. lançou sua nova plataforma de análise preditiva baseada em nuvem, integrando algoritmos de aprendizado de máquina com dados de inspeção em tempo real de sensores habilitados por IoT.

Escopo do Relatório Global do Mercado de END Habilitado por IoT

| Hardware |

| Software |

| Serviços |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Local |

| Nuvem |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Marítimo e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Química e Petroquímica | |||

| Marítimo e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de END habilitado por IoT em 2025?

O tamanho do mercado de END habilitado por IoT está projetado para atingir USD 4,31 bilhões até 2025.

Qual é a taxa de crescimento esperada para soluções de ensaio não destrutivo baseadas em IoT?

O mercado está previsto para expandir a um CAGR de 14,6% entre 2025 e 2030.

Qual região apresenta o crescimento mais rápido para tecnologias de END conectadas?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 15,8% até 2030.

Qual método de ensaio está crescendo mais rapidamente?

O ensaio por correntes parasitas está projetado para registrar o maior CAGR de 19,3% devido à miniaturização das sondas.

Por que os serviços estão ganhando impulso em comparação com as vendas de hardware?

Os operadores preferem contratos baseados em resultados que combinam dispositivos, análises e expertise, impulsionando um CAGR de 16,4% para os serviços.

Quais são os principais desafios de cibersegurança para implementações de END habilitado por IoT?

As sondas legadas carecem de criptografia e inicialização segura, expondo as instalações a vulnerabilidades que exigem mitigação dispendiosa.

Página atualizada pela última vez em: