Tamanho e Participação do Mercado de Isoladores Digitais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

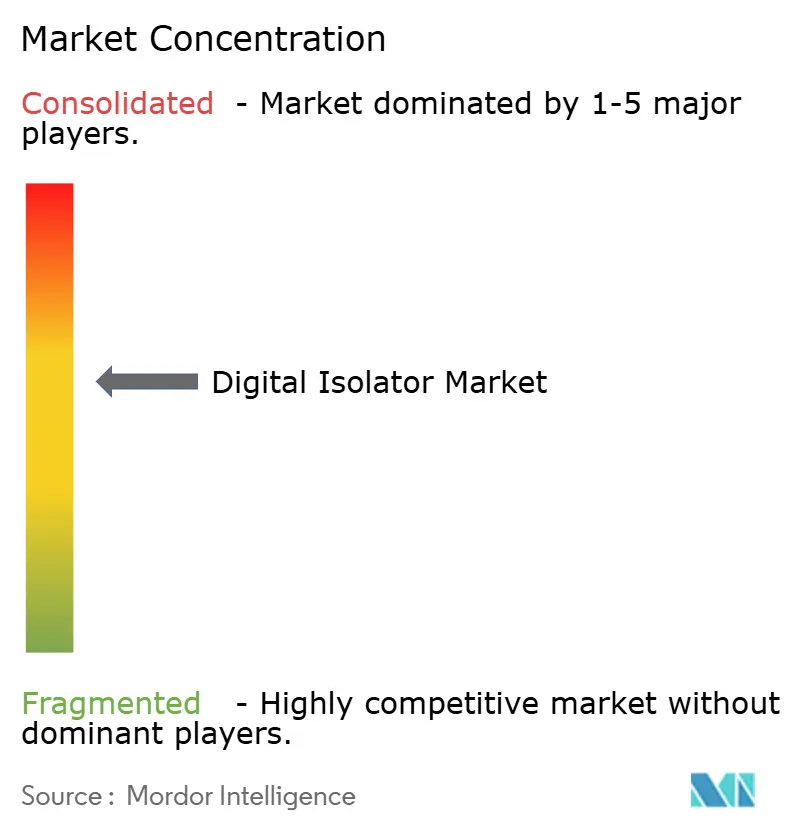

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isoladores Digitais por Mordor Intelligence

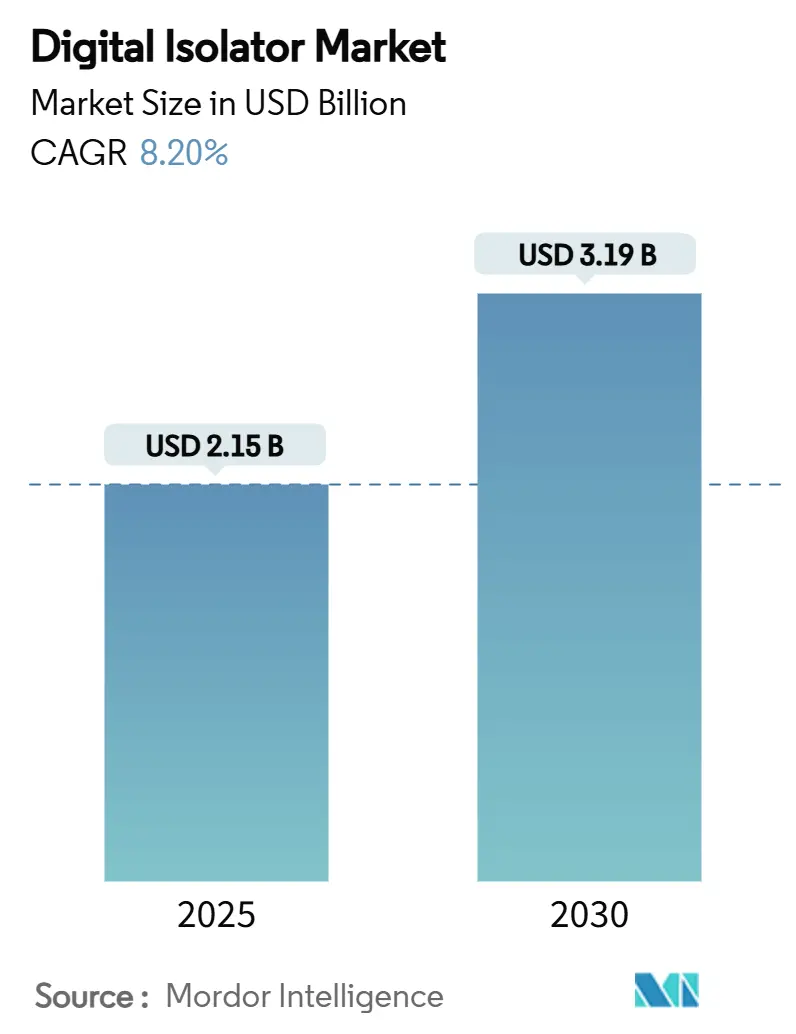

O tamanho do mercado de isoladores digitais está em USD 2,15 bilhões em 2025 e está no caminho para atingir USD 3,19 bilhões até 2030, refletindo um CAGR de 8,2% durante o período de previsão. O crescimento provém de investimentos rápidos na Indústria 4.0, plataformas de veículos elétricos em aceleração e mandatos rigorosos de segurança de dispositivos médicos que estão impulsionando uma mudança dos optoacopladores para isolamento capacitivo e magnético avançado. Projetos de automação industrial exigem cada vez mais isolamento que suporte taxas de dados acima de 150 Mbps enquanto mantém capacidade de surto em nível de quilovolt, o que impulsiona diretamente o mercado de isoladores digitais. Fabricantes de equipamentos originais automotivos que adotam sistemas de bateria de 800 V precisam de isolamento de driver de gate que suporte valores de dv/dt acima de 50 kV/µs, ampliando as oportunidades de receita para fornecedores que oferecem barreiras reforçadas. Fabricantes de dispositivos médicos buscam proteção reforçada contra vazamento sob a norma IEC 60601-1, criando demanda constante por isolamento à base de poliimida classificado para 5 kVrms. Por fim, a transição do acoplamento óptico para o digital reduz o consumo de energia em até 90%, o que se alinha com as prioridades de eficiência energética de dispositivos de borda e sensores alimentados por bateria.

Principais Conclusões do Relatório

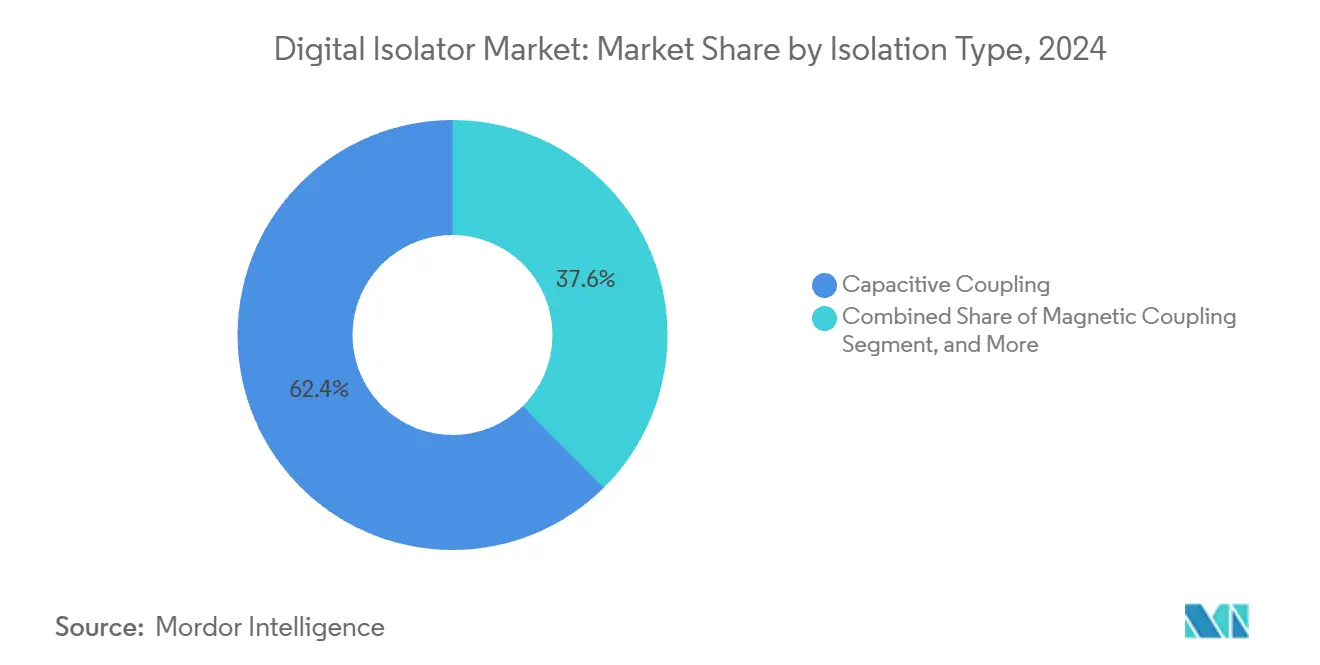

- Por tipo de isolamento, o acoplamento capacitivo liderou com 62,4% de participação na receita em 2024; as soluções magnetorresistivas gigantes estão projetadas para expandir a um CAGR de 11,4% até 2030.

- Por contagem de canais, 4 canais lideraram o mercado com uma participação de 31,6% em 2024, enquanto 8 canais registraram o maior CAGR projetado de 9,8% até 2030.

- Por taxa de dados, o segmento de taxa de dados de 25–75 Mbps representou 52,7% do tamanho do mercado de isoladores digitais em 2024. O segmento com taxa de dados superior a 75 Mbps apresentou o crescimento mais rápido, a um CAGR de 11,7%, até 2030.

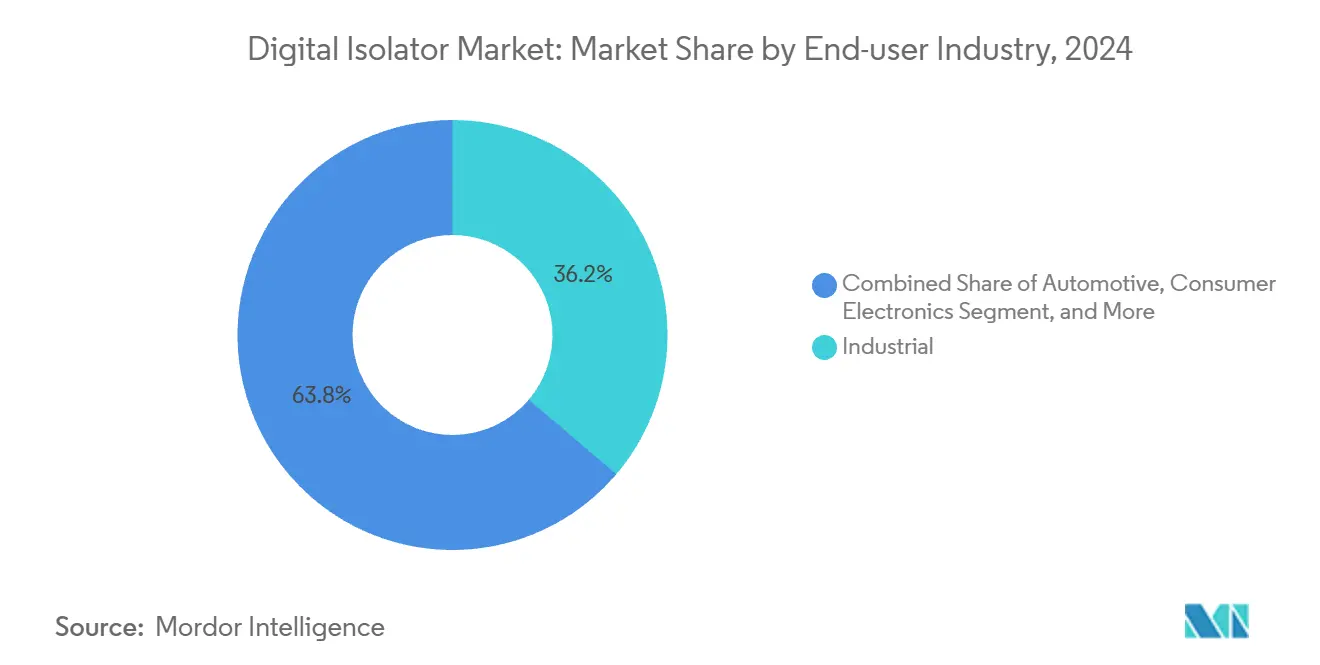

- Por indústria de uso final, a automação industrial representou 36,2% da participação do mercado de isoladores digitais em 2024, enquanto as aplicações automotivas foram projetadas para ter o maior CAGR de 12,1% até 2030.

- Por aplicação, as aplicações de driver de gate representaram 30,3% do tamanho do mercado de isoladores digitais em 2024; as categorias de USB e outras interfaces devem apresentar o crescimento mais rápido, a um CAGR de 10,3%, até 2030.

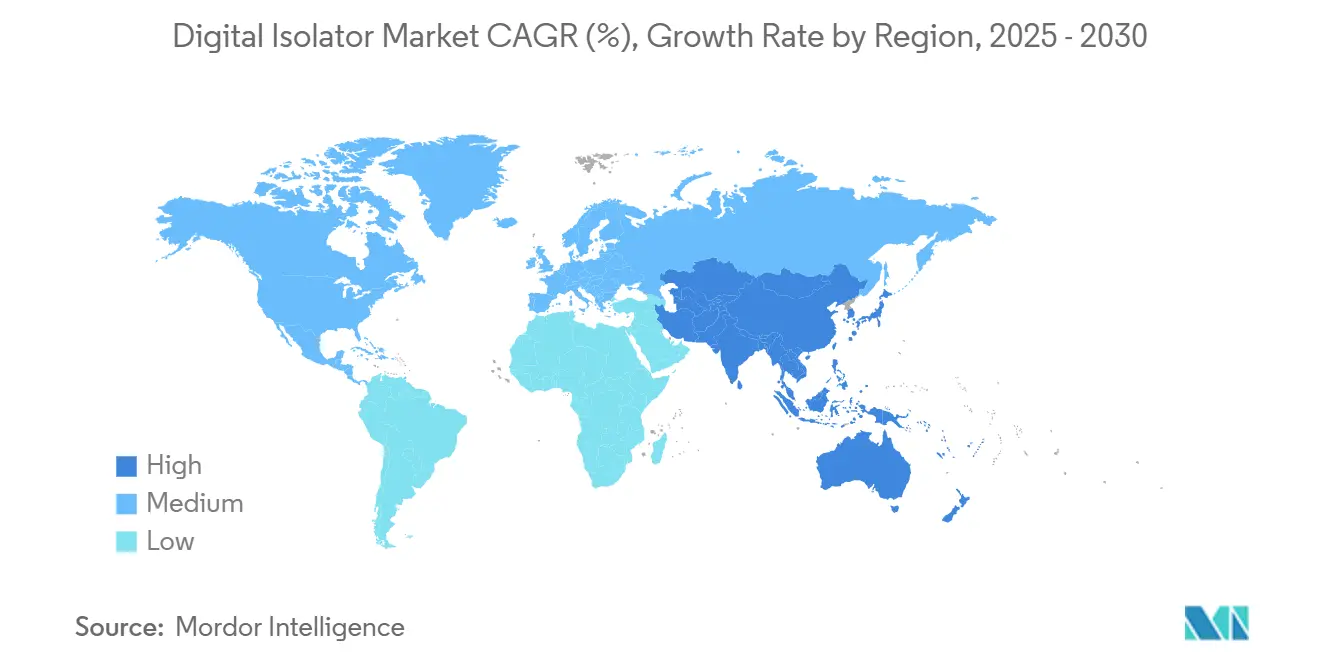

- Por geografia, a região Ásia-Pacífico comandou 47,8% do tamanho do mercado de isoladores digitais em 2024 e está projetada para avançar a um CAGR de 10,6% até 2030.

Tendências e Perspectivas Globais do Mercado de Isoladores Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção na automação industrial e na Indústria 4.0 | +1.8% | Global, com a APAC liderando a adoção | Médio prazo (2-4 anos) |

| Demanda de veículos elétricos e híbridos por drivers de gate isolados | +2.1% | APAC como núcleo, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Necessidade crescente de isolamento de sinal em dispositivos médicos | +1.2% | Mercados regulatórios da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Transição de isoladores ópticos para isoladores digitais | +1.5% | Global, acelerada em segmentos industriais | Médio prazo (2-4 anos) |

| Projetos de banda larga (SiC/GaN) criando ambientes de alto dv/dt | +0.9% | Fabricação na APAC, implantação global | Longo prazo (≥ 4 anos) |

| Isolamento galvânico orientado à cibersegurança para resiliência a EMI | +0.7% | Infraestrutura crítica da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção na Automação Industrial e na Indústria 4.0

As fábricas inteligentes conectam milhares de sensores, acionamentos e controladores que devem trocar dados com latência de sub-microssegundo enquanto suportam transientes de quilovolt. Os projetistas, portanto, especificam isoladores capacitivos ou magnéticos que fornecem imunidade eletromagnética robusta em embalagens até 40% menores do que os optoacopladores legados. As implantações de Ethernet-APL em plantas químicas e de petróleo e gás aumentam ainda mais os requisitos de densidade de canais, incentivando isoladores multicanais que integram oito barreiras em um único encapsulamento SOIC.

Necessidade Crescente de Isolamento de Sinal em Dispositivos Médicos

O aperto da norma IEC 60601-1 em 2024 levou os fabricantes de dispositivos a limites de vazamento abaixo de 10 µA para circuitos conectados ao paciente, levando a isoladores digitais reforçados construídos em filme de poliimida classificado para 5 kVrms.[1]Administração de Alimentos e Medicamentos dos EUA, "Compatibilidade Eletromagnética de Dispositivos Médicos," fda.gov Equipamentos de telessaúde baseados em USB agora precisam de throughput de 480 Mbps com isolamento galvânico, uma especificação atendida por componentes da classe ADuM3160 que também reduzem o consumo de energia em 80% em comparação com optoacopladores.

Transição de Isoladores Ópticos para Isoladores Digitais

Os optoacopladores perdem 50% do CTR ao longo de uma década de uso, enquanto as barreiras de dióxido de silício ou poliimida mantêm o tempo dentro das especificações por 40 anos. Os isoladores capacitivos oferecem ganhos quádruplos na taxa de dados e 90% menos energia em espera, permitindo sensores industriais alimentados por bateria e ferramentas de diagnóstico portáteis.

Projetos de banda larga (SiC/GaN) criando ambientes de alto dv/dt

Semicondutores de banda larga, como o carboneto de silício (SiC) e o nitreto de gálio (GaN), estão impulsionando avanços na eletrônica de potência ao permitir taxas de dv/dt superiores a 100 kV/µs, desafiando assim os componentes de isolamento tradicionais. Isoladores digitais com CMTI acima de 150 kV/µs garantem a integridade do sinal em sistemas de alta velocidade. À medida que a adoção de SiC e GaN em trens de força de veículos elétricos, inversores solares e acionamentos industriais cresce, os fornecedores estão aprimorando materiais dielétricos e embalagens de isolamento com classificações de resistência a surtos de até 6 kV. Esses isoladores, com baixo atraso de propagação e desvio mínimo, são críticos para o tempo preciso em malhas de controle PWM, tornando-os essenciais para segurança e desempenho em sistemas de conversão de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço na eletrônica de consumo | -1.40% | Global, particularmente na fabricação da APAC | Curto prazo (≤ 2 anos) |

| Ciclos de qualificação de segurança funcional automotiva | -0.80% | Cadeias de suprimentos automotivas globais | Longo prazo (≥ 4 anos) |

| Categorias fragmentadas de dispositivos de consumo limitam economias de escala | -0.60% | Fabricação na APAC | Curto prazo (≤ 2 anos) |

| Prazos de aprovação conservadores favorecem a tecnologia legada | -0.70% | Setores críticos de segurança globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço na Eletrônica de Consumo

Os fabricantes de equipamentos originais de smartphones e wearables estão buscando cortes agressivos na lista de materiais, tornando os optoacopladores adequados para isolamento não crítico mesmo que consumam mais energia. Fornecedores locais na China e no Sudeste Asiático oferecem variantes de baixo custo, o que intensifica as guerras de preços e retarda a adoção de isoladores digitais premium. [2]Associação da Indústria de Semicondutores, "Estado da Indústria de Semicondutores dos EUA," semiconductors.org

Ciclos de Qualificação de Segurança Funcional Automotiva

Os programas ISO 26262 exigem validação de vários anos com extensa documentação de FMEA e compromissos de continuidade de fornecimento de 15 anos, o que aumenta os custos e prolonga o tempo de comercialização de novas tecnologias de isolamento.[3]Microchip Technology, "Segurança Funcional Automotiva ISO 26262," microchip.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Isolamento: O Acoplamento Capacitivo Mantém a Liderança

Os isoladores capacitivos capturaram 62,4% da participação do mercado de isoladores digitais em 2024, graças às barreiras de dióxido de silício compatíveis com CMOS classificadas para até 5,7 kVrms. Espera-se que esta categoria registre crescimento constante de um dígito, pois a automação industrial e a saúde permanecem fiéis ao seu perfil de baixo consumo de energia. Os dispositivos magnetorresistivos gigantes registram o CAGR mais rápido de 11,4%, impulsionados pelos sistemas de tração de veículos elétricos que exigem imunidade robusta a ruídos em ambientes de comutação de banda larga.[4]Allegro MicroSystems, "Tecnologia de Magnetorresistência por Tunelamento," allegromicro.com As opções de transformador magnético ganham uma participação moderada ao oferecer imunidade a transientes de modo comum superior a 100 kV/µs, o que é adequado para inversores de acionamento de motores. Os optoacopladores continuam a declinar devido ao envelhecimento do LED e à capacidade limitada de taxa de dados.

Os sensores GMR de segunda geração agora atingem sensibilidade de nano-tesla em faixas de temperatura automotiva, abrindo novos fluxos de receita em unidades de gerenciamento de bateria que precisam de propagação de classe de microssegundo.[5]NVE Corporation, "Sensores Digitais GMR e TMR," nve.com Os fornecedores capacitivos respondem com pilhas de poliimida reforçadas que aumentam a vida útil do isolamento a 125 °C. No geral, as transições tecnológicas mantêm o mercado de isoladores digitais dinâmico, ao mesmo tempo que oferecem aos fabricantes de equipamentos originais múltiplos caminhos para equilibrar custo, velocidade e durabilidade.

Por Contagem de Canais: A Integração Impulsiona a Eficiência

Os produtos de quatro canais representaram 31,6% do mercado de isoladores digitais em 2024, equilibrando a área da placa de circuito impresso e a flexibilidade para projetos de lógica programável e gateway de sensores. Os dispositivos de oito canais desfrutam de um CAGR de 9,8% até 2030 porque os monitores de PLC e de string de bateria exigem alta densidade de canais em gabinetes compactos. As peças de dois canais permanecem populares em servo-acionamentos de nível básico e sondas médicas, enquanto as variantes de seis canais visam placas de controle de motores. A integração multicanal permite desvio de atraso correspondente, o que é crítico para o tempo de gate de meia ponte.

Os avanços na ligação de matrizes empilhadas permitem que os fabricantes incorporem oito barreiras reforçadas em um SOIC largo, reduzindo o espaço na placa em 20% em comparação com pares discretos. Essa vantagem de embalagem melhora o rendimento de produção e reduz o tempo de teste, sustentando novas reduções de custo unitário que fortalecem o mercado de isoladores digitais até 2030.

Por Taxa de Dados: Interfaces de Alta Velocidade Aceleram

Os isoladores de nível intermediário de 25-75 Mbps detinham 52,7% da receita de 2024 porque a maioria dos sensores industriais e das linhas CAN-FD automotivas opera dentro desta faixa. No entanto, a demanda do mercado de isoladores digitais acima de 75 Mbps está crescendo a um CAGR de 11,7% à medida que o USB 3.0 e o Ethernet-APL ampliam as larguras de banda dos canais. Os fornecedores agora qualificam isoladores USB de 480 Mbps com reforço de 2,5 kVrms para carrinhos de imagem médica e estações de teste de fábrica. As placas de rede de data centers que migram para 400 GbE precisam de isolamento para circuitos de monitoramento e controle de troca a quente, o que impulsiona ainda mais as vendas de alta velocidade.

Os dispositivos de baixa velocidade abaixo de 25 Mbps ainda servem funções de tradução de nível e de manutenção onde a corrente quiescente abaixo de 100 µA é crítica. Assim, o mercado de isoladores digitais atende a um espectro de compensações entre velocidade e energia, em vez de forçar um único roteiro de alta velocidade.

Por Indústria de Uso Final: O Setor Industrial Permanece no Topo, o Automotivo Avança

A automação industrial manteve uma participação de receita de 36,2% em 2024, ajudada por nós de computação de borda que exigem proteção em nível de kV contra transientes de gabinetes de acionamento. Espera-se que a eletrônica automotiva registre o maior CAGR de 12,1%, graças aos inversores de veículos elétricos, carregadores embarcados e módulos de BMS sem fio que exigem barreiras galvânicas reforçadas. Os operadores de telecomunicações e data centers também adotam isoladores digitais para proteger os transceivers de alta velocidade de loops de terra, e esses segmentos se tornam motores de crescimento secundários.

A adoção na eletrônica de consumo permanece esporádica devido a preocupações com preços, embora os headsets emergentes de AR/VR com conexões USB-C de alta velocidade possam mudar a equação. Os padrões de compra de dispositivos médicos permanecem resilientes porque as novas edições da norma IEC 60601-1 apertam os limites de vazamento a cada ciclo de revisão. O setor aeroespacial e de defesa sustenta demanda de baixo volume e alta margem por matrizes de isoladores tolerantes à radiação.

Por Aplicação: Os Drivers de Gate Dominam, mas as Interfaces Emergem

Os circuitos de driver de gate coletaram 30,3% da receita de 2024, refletindo a centralidade do isolamento na eletrônica de potência, desde inversores solares até servo-acionamentos robóticos. Os isoladores de interface para USB, HDMI e links proprietários mostram um CAGR de 10,3% porque os PCs industriais e os sistemas de imagem hospitalar precisam de separação de segurança de rede de alta taxa de transferência. O feedback de conversores CC/CC e os ADCs e DACs isolados permanecem aplicações de nível intermediário.

Os estágios de potência baseados em SiC ou GaN agora são fornecidos com drivers integrados e isoladores digitais que coordenam proteção, relatório de falhas e entrega de carga em um único pacote. Essa tendência aumenta o conteúdo por módulo e sustenta o crescimento de longo prazo para o setor de isoladores digitais.

Análise Geográfica

A Ásia-Pacífico gerou 47,8% do tamanho do mercado de isoladores digitais em 2024 devido aos subsídios de veículos elétricos da China e às capacidades de embalagem de CI de precisão do Japão. As fábricas regionais fornecem peças capacitivas reforçadas e GMR que atendem ao AEC-Q100, dando aos fabricantes de equipamentos originais locais vantagens de custo e logística. Os incentivos governamentais para a produção doméstica de semicondutores ajudam ainda mais os fornecedores a ganhar participação nas implantações de automação industrial em todo o Sudeste Asiático.

A América do Norte permanece a segunda maior região, pois as fábricas modernizam os controles da Indústria 4.0 e os prestadores de serviços de saúde atualizam os equipamentos conectados ao paciente para isolamento reforçado. A Lei CHIPS de 2024 acelera a capacidade local de wafer, o que garante o fornecimento para aplicações de missão crítica e apoia o mercado de isoladores digitais até 2030. A demanda também vem de data centers que precisam de controle isolado em racks de distribuição de energia de 48 V a 54 V.

A Europa mostra uma adoção constante porque as diretivas de eletrificação da UE empurram os fabricantes de equipamentos originais automotivos em direção a arquiteturas de 800 V e sistemas de armazenamento de energia residencial que dependem de isolamento seguro. Os conglomerados industriais alemães e franceses continuam a migrar de optoacopladores para soluções capacitivas para matrizes de sensores de manutenção preditiva. Os centros emergentes de EMS da Europa Oriental adicionam opções de montagem competitivas em preço, ampliando o consumo regional.

Cenário Competitivo

O mercado de isoladores digitais exibe concentração moderada. A Analog Devices capitaliza sua plataforma iCoupler e mantém um amplo portfólio qualificado para o setor automotivo que abrange produtos capacitivos e de transformador. A Texas Instruments compete com dispositivos emuladores de opto que permitem a substituição direta de optoacopladores legados, simplificando as migrações de projeto. A Silicon Labs se diferencia com opções de ultrabaixo consumo de energia adequadas para dispositivos de bateria, enquanto a Infineon se concentra em drivers de gate de alta corrente agrupados com MOSFETs de potência SiC.

Concorrentes asiáticos como NOVOSENSE e BrightKing exploram a proximidade com as cadeias de suprimentos de veículos elétricos e entregam produtos AEC-Q econômicos, pressionando os titulares no preço. As disputas de patentes em torno do GaN e do isolamento reforçado refletem a concorrência crescente, como ilustrado pelo litígio em andamento da Infineon com a Innoscience. Os fornecedores capazes de fornecer isolamento, conversão de energia e monitoramento em um único chipset ganham um caminho para o bloqueio de design-win, influenciando as decisões de aquisição nos setores industrial e automotivo.

Os movimentos estratégicos incluem o lançamento em 2025 pela Infineon de unidades EiceDRIVER de 20 A para inversores de tração, o investimento de USD 60 bilhões da Texas Instruments em fábricas nos EUA que garante capacidade local para isoladores, e a expansão dos projetos de referência de BMS sem fio da Silicon Labs. No geral, a amplitude do portfólio, os processos de qualidade automotiva e a integração vertical impulsionam a vantagem competitiva no mercado de isoladores digitais.

Líderes do Setor de Isoladores Digitais

Texas Instruments Incorporated

Analog Devices, Inc.

Silicon Laboratories Inc.

Infineon Technologies AG

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vishay apresentou amplificadores de isolamento com imunidade a transientes de modo comum líder do setor para aplicações de precisão.

- Junho de 2025: A Saelig lançou os isoladores USB 2.0/3.0 Intona 7055 classificados para 5 kVrms para uso em automação e medicina.

- Abril de 2025: A Infineon introduziu transistores de potência de nitreto de gálio com diodos Schottky integrados visando sistemas de energia de telecomunicações.

- Maio de 2025: A NOVOSENSE lançou uma família de isoladores digitais de grau automotivo projetada para veículos de nova energia.

Escopo do Relatório Global do Mercado de Isoladores Digitais

| Acoplamento Capacitivo |

| Acoplamento Magnético |

| Magnetorresistivo Gigante (GMR) |

| Isolamento Óptico (baseado em LED) |

| Outros Tipos de Isolamento |

| 2 Canais |

| 4 Canais |

| 6 Canais |

| 8 Canais |

| Outras Contagens de Canais |

| Menos de 25 Mbps |

| 25 - 75 Mbps |

| Superior a 75 Mbps |

| Industrial |

| Automotivo |

| Telecomunicações e Data Centers |

| Eletrônica de Consumo |

| Médico |

| Aeroespacial e de Defesa |

| Outras Indústrias de Uso Final |

| Conversores CC/CC |

| Drivers de Gate |

| ADCs e DACs |

| USB e Outras Interfaces |

| Fornecimento de Energia e Gerenciamento de Bateria |

| Comunicações Seriais Isoladas |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tipo de Isolamento | Acoplamento Capacitivo | ||

| Acoplamento Magnético | |||

| Magnetorresistivo Gigante (GMR) | |||

| Isolamento Óptico (baseado em LED) | |||

| Outros Tipos de Isolamento | |||

| Por Contagem de Canais | 2 Canais | ||

| 4 Canais | |||

| 6 Canais | |||

| 8 Canais | |||

| Outras Contagens de Canais | |||

| Por Taxa de Dados | Menos de 25 Mbps | ||

| 25 - 75 Mbps | |||

| Superior a 75 Mbps | |||

| Por Indústria de Uso Final | Industrial | ||

| Automotivo | |||

| Telecomunicações e Data Centers | |||

| Eletrônica de Consumo | |||

| Médico | |||

| Aeroespacial e de Defesa | |||

| Outras Indústrias de Uso Final | |||

| Por Aplicação | Conversores CC/CC | ||

| Drivers de Gate | |||

| ADCs e DACs | |||

| USB e Outras Interfaces | |||

| Fornecimento de Energia e Gerenciamento de Bateria | |||

| Comunicações Seriais Isoladas | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de isoladores digitais?

O tamanho do mercado de isoladores digitais é de USD 2,15 bilhões em 2025.

Qual CAGR é esperado para o mercado de isoladores digitais entre 2025 e 2030?

Prevê-se que o mercado cresça a um CAGR de 8,2% até 2030.

Qual região lidera o mercado de isoladores digitais?

A Ásia-Pacífico lidera com 47,8% de participação na receita em 2024 e a maior perspectiva de CAGR de 10,6%.

Qual tecnologia de isolamento detém a maior participação?

O acoplamento capacitivo domina com 62,4% de participação de mercado em 2024.

Qual indústria de uso final está crescendo mais rapidamente para os isoladores digitais?

A eletrônica automotiva apresenta o maior CAGR de 12,1% até 2030 devido à adoção de veículos elétricos.

Por que os isoladores digitais estão substituindo os optoacopladores?

Os isoladores digitais oferecem taxas de dados mais altas, menor consumo de energia e vida útil mais longa sem degradação do LED.

Página atualizada pela última vez em: