Tamanho e Participação do Mercado de Gêmeo Digital em Finanças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

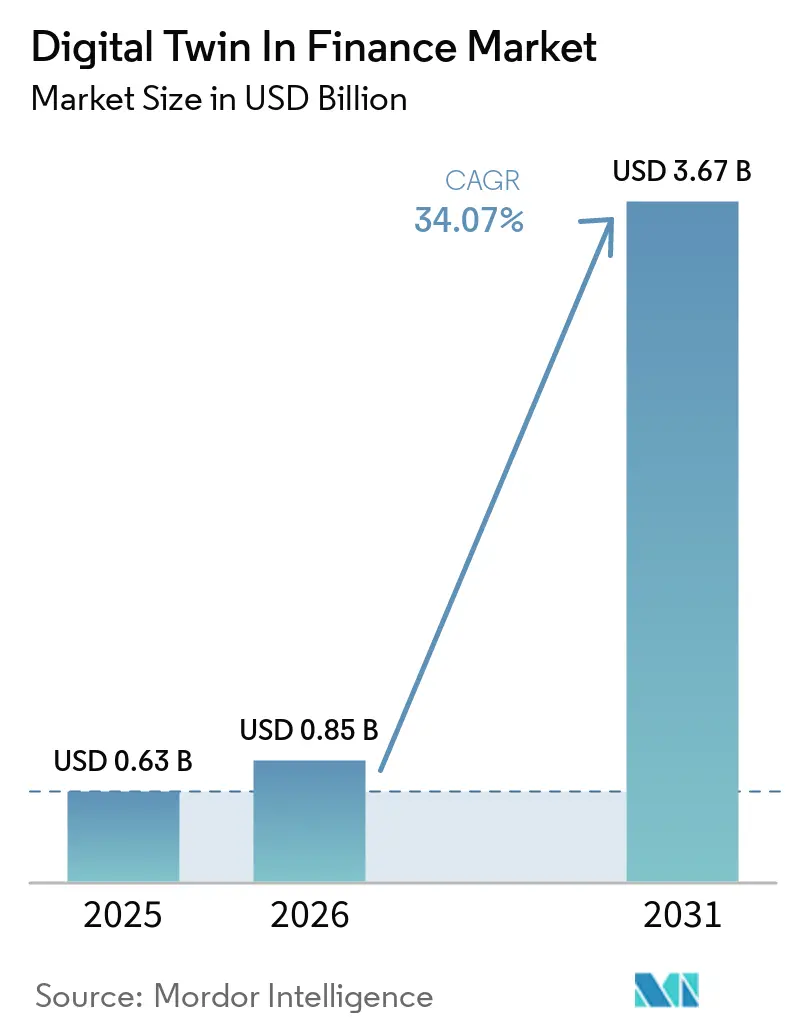

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.07% CAGR |

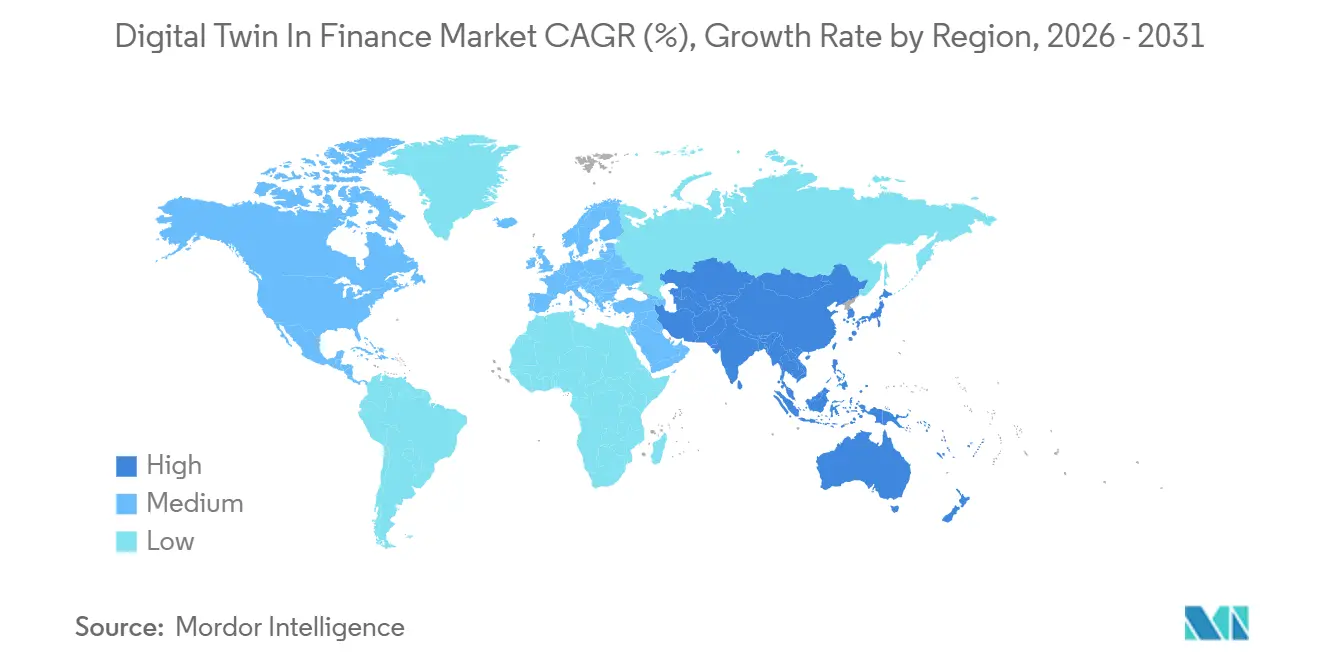

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeo Digital em Finanças por Mordor Intelligence

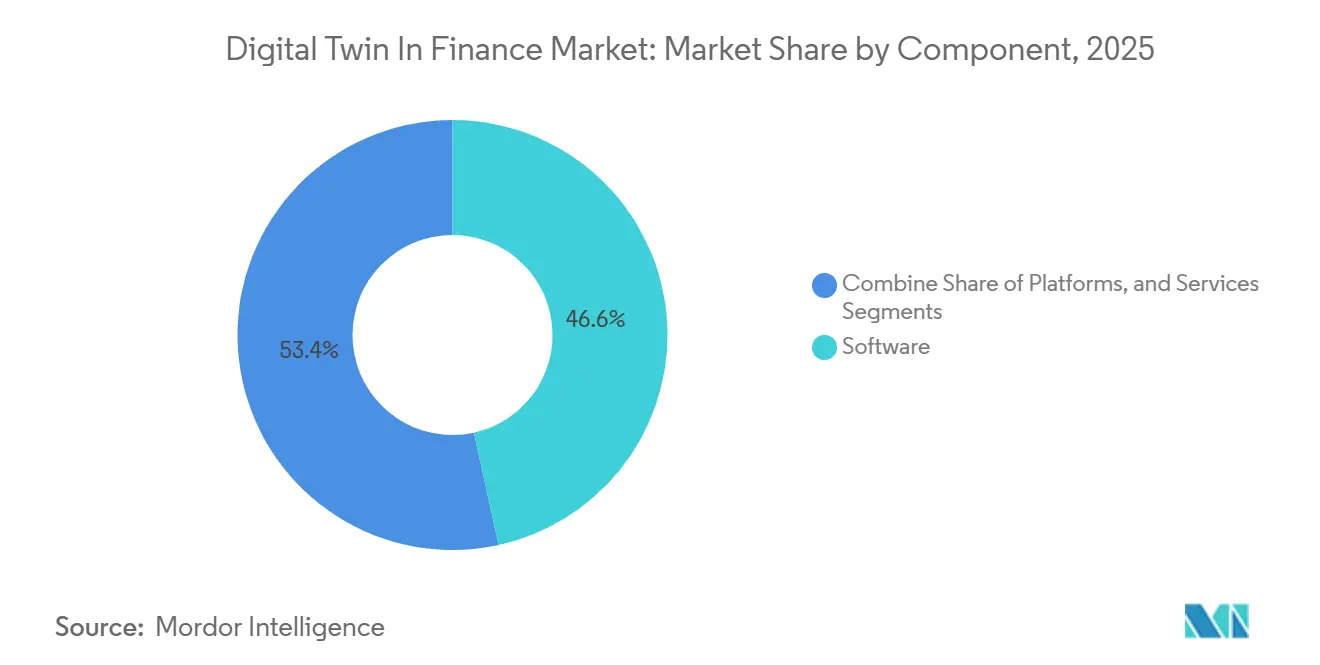

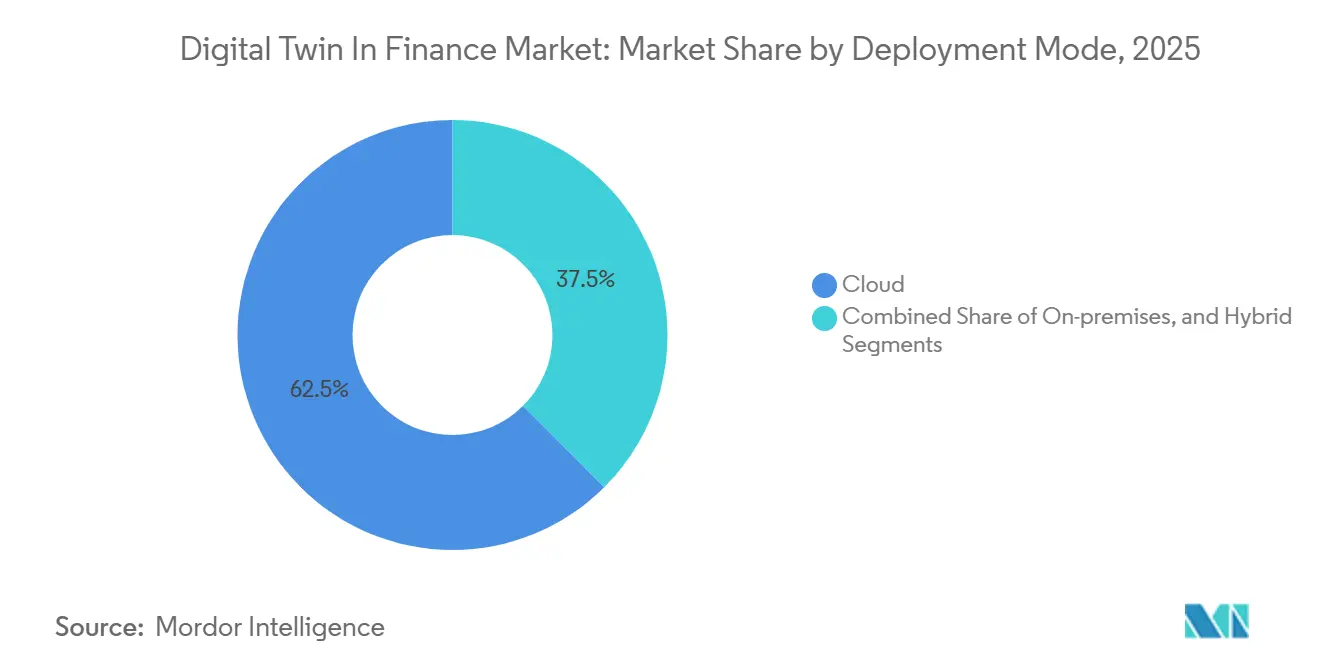

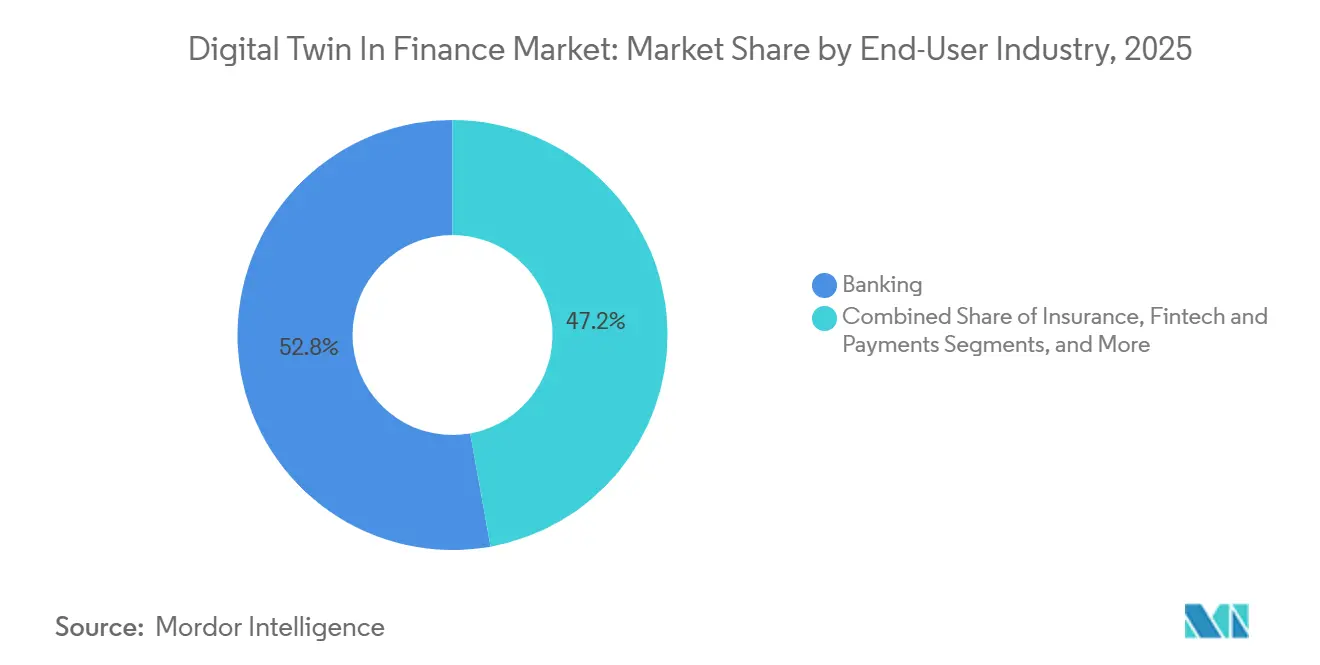

O tamanho do mercado de gêmeo digital em finanças está projetado em USD 0,63 bilhão em 2025, USD 0,85 bilhão em 2026, e deve atingir USD 3,67 bilhões até 2031, crescendo a uma CAGR de 34,07% de 2026 a 2031. Bancos, seguradoras e empresas de mercados de capitais estão se movendo rapidamente porque réplicas virtuais permitem testes de estresse em tempo real de portfólios, fluxos de pagamento e processos operacionais. O software manteve a maior participação de receita de 46,57% em 2025, mas as plataformas com prioridade em API estão escalando mais rapidamente ao conectar análises nativas em nuvem a núcleos legados. Os gêmeos de gestão de riscos dominaram a demanda inicial, enquanto os gêmeos de detecção de fraudes estão agora se expandindo a 34,98% à medida que a IA agêntica reduz as taxas de falsos alarmes. Implantações em nuvem híbrida, arquiteturas modulares e preços por consumo estão reduzindo as barreiras de entrada, permitindo que instituições de pequeno e médio porte experimentem uma oferta de gêmeo digital no mercado de finanças sem grandes replatformizações.

Principais Conclusões do Relatório

- Por componente, o software liderou com 46,57% da participação do mercado de gêmeo digital em finanças em 2025, enquanto as plataformas têm previsão de crescer a uma CAGR de 35,03% até 2031.

- Por aplicação, a gestão de riscos deteve 30,21% da participação do mercado de gêmeo digital em finanças em 2025 e a detecção e prevenção de fraudes está avançando a uma CAGR de 34,98% durante 2026-2031.

- Por modo de implantação, a nuvem capturou 62,47% da participação do mercado de gêmeo digital em finanças em 2025; as configurações híbridas têm projeção de registrar uma CAGR de 35,09% até 2031.

- Por tamanho de organização, as grandes empresas comandaram 71,63% da participação do mercado de gêmeo digital em finanças em 2025, mas as PMEs têm projeção de expandir a uma CAGR de 34,91% no mesmo horizonte.

- Por setor de usuário final, o setor bancário gerou 52,82% da participação do mercado de gêmeo digital em finanças em 2025, enquanto o setor de fintechs e pagamentos deve crescer a uma CAGR de 34,88% até 2031.

- Por geografia, a América do Norte liderou com 35,19% da participação do mercado de gêmeo digital em finanças em 2025 e a Ásia-Pacífico deve crescer a uma CAGR de 35,14% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gêmeo Digital em Finanças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por Gestão de Riscos em Tempo Real em Alta | +7.2% | Global; adoção antecipada na América do Norte e Europa; crescente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Nuvem e IA no Setor de Serviços Bancários, Financeiros e de Seguros | +6.8% | Global; forte na América do Norte e Europa; crescimento híbrido na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Gêmeos de Clientes Orientados à Personalização | +5.4% | América do Norte, Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Foco em Eficiência de Processos e Redução de Custos | +5.1% | Global; mais forte na América do Norte e Europa; em expansão entre as PMEs da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Testes de Estresse em Ambientes Regulatórios Controlados | +4.3% | Europa, América do Norte, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Gêmeos Digitais de Cenários ESG e Climáticos | +3.9% | Europa, América do Norte, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Gestão de Riscos em Tempo Real em Alta

Bancos centrais e instituições sistemicamente importantes dependem agora de gêmeos de redes de pagamento que simulam choques de liquidez intradiários em milissegundos, uma capacidade comprovada pelas implantações da FNA no Banco da Inglaterra e no Payments Canada.[1]FNA, "Gêmeos Digitais de Liquidação Bruta em Tempo Real," fna.fi A plataforma Aladdin Risk da BlackRock processa aproximadamente 5.000 fatores multiativos diariamente e utiliza copilotos de IA para gerar automaticamente cenários de estresse, reduzindo o esforço dos analistas em 10 a 15 horas por semana. A Moody's Analytics adicionou o Peril Metrics em 2026, combinando inteligência de propriedades com ciência de catástrofes para permitir que seguradoras ressegurem portfólios no nível de localização individual. A agenda do Comitê de Basileia para 2025-2026 sinaliza que os supervisores em breve codificarão padrões de validação, acelerando a adoção obrigatória. Esses fatores impulsionam conjuntamente o gêmeo digital no mercado de finanças, pois as empresas devem demonstrar capital e liquidez resilientes sob eventos extremos, mas plausíveis.

Adoção de Nuvem e IA no Setor de Serviços Bancários, Financeiros e de Seguros

A computação elástica e os fluxos de trabalho de IA agêntica atingiram escala de produção quando os modelos de nuvem híbrida conciliaram as regras de soberania com a demanda por GPU. A Nuvem Híbrida DingTalk proporcionou um retorno sobre o investimento de 2,7× e 40% de economia de custos para instituições de Hong Kong, ao mesmo tempo em que atendia aos mandatos locais de dados. A IBM demonstra a federação de gêmeos em múltiplas nuvens para permitir que os bancos façam failover instantaneamente caso um provedor de hiperescala falhe. A Microsoft habilitou fluxos de trabalho de IA para setores regulamentados em março de 2026, alinhando-se ao Regulamento de Resiliência Operacional Digital da União Europeia. O DBS Bank reduziu o processamento de conheça seu cliente em 33% e aumentou a conversão de personalização em 29% usando gêmeos generativos que sintetizam transações e sentimentos. A computação rápida e em conformidade desbloqueia novas profundidades de simulação, impulsionando o gêmeo digital no mercado de finanças.

Gêmeos de Clientes Orientados à Personalização

Bancos de varejo e gestores de patrimônio estão construindo gêmeos individuais que preveem eventos de vida, lacunas de fluxo de caixa e tolerância ao risco, possibilitando ofertas hiperdirecionadas. O Barclays começou a testar gêmeos ExpectAI para pequenas empresas em 2026, adaptando facilidades de capital de giro e empréstimos verdes. Um estudo publicado em Scientific Reports mostrou que um gêmeo de financiamento da cadeia de suprimentos aumentou a precisão de previsão para 94,7% e economizou USD 8,3 milhões por ano em 850.000 transações mensais. As seguradoras agora ajustam os prêmios em tempo real ao conectar gêmeos a sistemas de telemetria e dispositivos vestíveis, elevando os índices combinados em até 10 pontos percentuais nas implantações iniciais. A Stand Insurance ingere previsões de incêndios florestais e furacões para reprecificar horas antes do impacto, protegendo capital e clientes. Esse nível de percepção individualizada consolida a fidelidade dos clientes e amplia a receita por usuário, impulsionando o crescimento adicional no mercado de gêmeo digital em finanças.

Foco em Eficiência de Processos e Redução de Custos

As instituições visam cortes de custos de 20 a 30% ao automatizar tarefas de middle e back office por meio de gêmeos de processos. O Atom Bank economizou mais de GBP 1 milhão (USD 1,27 milhão) anualmente ao otimizar a presença de agências com o auxílio da Universidade de Durham. Um banco regional reduziu pela metade o tempo de processamento de empréstimos usando um gêmeo de subscrição que preencheu automaticamente cartões de pontuação de risco. A PUY reconcilia 1 bilhão de transações diariamente em T+0 com 98% de automação, liberando a equipe de tesouraria para a otimização de liquidez. A Deloitte e o BMO modelaram 500 agências em gêmeos 3D Matterport, evitando visitas físicas aos locais e milhares de horas de trabalho. As economias tangíveis encurtam os períodos de retorno do investimento e tornam a implantação de um gêmeo digital no mercado de finanças um imperativo de nível de conselho de administração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Cibersegurança | -3.6% | Global; mais rigoroso na Europa e América do Norte; crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados | -3.2% | Global; particularmente aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Alto Custo Inicial e Retorno sobre Investimento Incerto | -2.8% | Global; impacto maior sobre as PMEs em regiões em desenvolvimento | Médio prazo (2 a 4 anos) |

| Exposição à Conformidade por Viés Algorítmico | -2.1% | América do Norte e Europa; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

Os gêmeos de clientes agrupam transações granulares e comportamentos inferidos, tornando-os alvos lucrativos para hackers e levantando desafios de consentimento. O Relatório Final FR/17/2025 da IOSCO enquadrou os gêmeos como tokens não nativos e sinalizou lacunas legais em torno da propriedade de dados quando o gêmeo e a fonte divergem. O Bankee Social Bank evitou NTD 300 milhões (USD 9,8 milhões) em fraudes, mas enfrentou escrutínio sobre a inferência de grafos sociais sem aprovação explícita.[2]Bankee Social Bank, "Sistema Antifraude de IA 4D," bankee.com.tw A Lucinity constatou que 71% das empresas utilizam ferramentas de fraude baseadas em gêmeos, mas os reguladores questionam se os períodos de retenção violam as regras de minimização. Uma grande violação poderia expor algoritmos proprietários, transformando a segurança de um custo de controle em uma necessidade estratégica que modera a adoção de gêmeos digitais no mercado de finanças.

Complexidade de Integração com Sistemas Legados

A maioria dos bancos globais ainda opera núcleos de cartão de crédito ou depósito em mainframes que são atualizados uma vez por noite, conflitando com a cadência de segundos dos gêmeos. O gêmeo de transações da Matera atinge 12.000 mensagens por segundo para RTP e stablecoins, mas requer reconciliação de duplo livro-razão paralelo durante a migração. O Legend Bank construiu um espelho em tempo real para supervisionar o tráfego de parceiros, adicionando camadas de middleware que geram latência. O pacote Enterprise Advantage da IBM combina middleware de IA com escassas habilidades em COBOL, mas os projetos ainda se estendem por 12 a 24 meses. As instituições presas entre os altos custos de replatformização e estados de dados desatualizados avançam lentamente, limitando assim uma parte do potencial geral do gêmeo digital no mercado de finanças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Ganham Espaço à Medida que a Modularidade Supera os Monólitos

As plataformas devem crescer a uma CAGR de 35,03%, graças a microsserviços combináveis que permitem implantações incrementais e integrações rápidas. A participação de 46,57% do software em 2025 refletiu motores de simulação legados agrupados em suítes empresariais, mas o SAP Signavio e o Microsoft Azure Digital Twins agora expõem endpoints abertos que desenvolvedores terceiros podem consumir. Os serviços acompanham a adoção de plataformas, pois os bancos ainda precisam de especialistas em mapeamento de processos e explicabilidade de modelos.

A economia dos fornecedores favorece a escala: cada novo conector a um trilho de pagamento aumenta a fidelidade à plataforma, incentivando compromissos plurianuais. A aquisição da Percipient pela Accenture em 2025 sugere que os integradores esperam que os programas de plataforma ancorem os pipelines de consultoria.[3]Accenture, "Aquisição da Percipient," accenture.com Os investidores ecoaram essa visão quando a Twin Health captou USD 283 milhões, avaliando seu gêmeo de saúde metabólica acima de USD 1 bilhão e sinalizando alcance intersetorial. Como resultado, as plataformas estão a caminho de capturar uma participação de mercado desproporcional no mercado de gêmeo digital em finanças ao longo do horizonte de previsão.

Por Aplicação: Detecção de Fraudes Cresce com os Avanços da IA Agêntica

Os gêmeos de gestão de riscos representaram 30,21% da receita em 2025, mas os gêmeos de fraudes registrarão a CAGR mais rápida de 34,98% à medida que os trilhos em tempo real eliminam as janelas de revisão em lote. Os Modelos de Sequência Focada da FICO constroem gêmeos comportamentais que reduzem os falsos positivos para pagamentos instantâneos. A Aveni relatou 60% menos ruído de alertas e 22% mais casos confirmados, permitindo que a equipe seja redirecionada para investigações mais aprofundadas.

Os gêmeos de experiência do cliente incorporados em aplicativos móveis ajustam interfaces com base no sentimento e comportamento previstos. Os gêmeos de automação de processos, como o reconciliador da PUY, movem a liquidação de T+1 para T+0, reduzindo o risco operacional. Os gêmeos de conformidade geram automaticamente modelos de testes de estresse, facilitando as submissões supervisórias. A especialização vertical está crescendo porque um gêmeo de hipoteca deve modelar os prazos de depósito em garantia, enquanto um gêmeo de financiamento comercial deve emular os incoterms e os marcos de embarcações. Essas necessidades específicas reforçam a expansão do gêmeo digital no mercado de finanças para soluções específicas por aplicação.

Por Modo de Implantação: Configurações Híbridas Resolvem Tensões de Soberania

A nuvem representou 62,47% da receita em 2025, mas as configurações híbridas têm previsão de crescer a uma CAGR de 35,09% à medida que as regras de residência de dados se tornam mais rígidas. A Nuvem Híbrida DingTalk demonstrou que as instituições podem manter dados de identificação pessoal localmente enquanto aproveitam a computação em picos na nuvem pública. O lançamento pela Microsoft em 2026 do suporte a fluxos de trabalho de IA agêntica em sua plataforma híbrida se alinha diretamente às regras de continuidade regulatória europeias e asiáticas.

Os sistemas locais ainda dominam as mesas de negociação proprietárias que não aceitam o risco de colocação compartilhada. A Matera permite que a computação seja executada localmente enquanto sincroniza agregados anonimizados com a nuvem, equilibrando a latência com a recuperação de desastres. Os fornecedores de infraestrutura agora fornecem dispositivos de borda pré-carregados com ambientes de execução de gêmeos, uma tendência que provavelmente diversificará as ofertas de gêmeos digitais no mercado de finanças em diferentes regimes de conformidade.

Por Tamanho de Organização: PMEs Aceleram à Medida que os Preços por Consumo Reduzem as Barreiras

As grandes empresas representaram 71,63% dos gastos em 2025, mas as PMEs crescerão a uma CAGR de 34,91% porque os modelos pré-construídos reduzem os ciclos de prova de conceito de trimestres para semanas. O projeto piloto de gêmeo para PMEs do Barclays demonstra que os bancos de primeira linha veem os portfólios de pequenas empresas como um ambiente de testes para experimentação em escala. O South Indian Bank relatou que 98,5% das transações eram digitais e citou iniciativas de gêmeos como fundamentais para operações regionais contínuas.

Os fornecedores verticais de software como serviço adaptam gêmeos para a gestão de caixa de restaurantes ou giro de estoque no varejo, permitindo que empresas menores assinem em vez de licenciar. Os grandes bancos, em contrapartida, combinam gêmeos com a consolidação de data lakes e desenvolvimentos de IA que ainda consomem orçamentos plurianuais. A abordagem bifurcada cria motores de crescimento paralelos dentro do mercado geral de gêmeo digital em finanças.

Por Setor de Usuário Final: Fintechs Disruptam à Medida que os Trilhos em Tempo Real Exigem Gêmeos Instantâneos

O setor bancário representou 52,82% da receita em 2025, mas as fintechs e pagamentos apresentarão a maior CAGR de 34,88%, pois as stablecoins e os trilhos 24×7 exigem gêmeos em milissegundos. A plataforma da Matera registra 12.000 transações por segundo para RTP, FedNow e stablecoins lastreadas em USD. A FNA opera gêmeos de liquidação bruta em tempo real para múltiplos operadores de pagamento globais, consolidando a presença de gêmeos em infraestruturas sistêmicas.

As seguradoras implantam gêmeos de perdas por catástrofes, como evidenciado pelo investimento de USD 1 bilhão da AIG, que reduziu seu índice de despesas para 31,1%. Os gestores de ativos dependem de gêmeos de garantias, com a plataforma de recompra da Broadridge liquidando USD 300 bilhões em transações diárias. A convergência das linhas do setor significa que qualquer instituição que lide com fluxos de dinheiro críticos no tempo deve adotar gêmeos, mantendo a expansão do gêmeo digital no mercado de finanças de forma ampla em todos os subsetores.

Análise Geográfica

A América do Norte deteve 35,19% da participação do mercado de gêmeo digital em finanças em 2025, graças à profunda infraestrutura de nuvem, ao talento qualificado em IA e aos ambientes regulatórios controlados. Os corretores-distribuidores dos Estados Unidos utilizam gêmeos de garantias para atender às próximas divulgações climáticas, enquanto o Payments Canada adota gêmeos de liquidação bruta em tempo real da FNA para cenários de estresse. O Aladdin Risk da BlackRock processa 5.000 fatores diariamente, sinalizando um forte apetite por escala. O Peril Metrics da Moody's permite que as seguradoras dos Estados Unidos ajustem portfólios de propriedades no nível de parcela. As leis estaduais de privacidade impõem lógica de consentimento nos gêmeos de clientes, moldando os recursos de implantação.[4]BlackRock, "Plataforma Aladdin Risk," blackrock.com

A Europa avança com base na clareza regulatória em vez de escala. O Ambiente Regulatório Controlado de Títulos Digitais do Reino Unido habilitou projetos piloto de livro-razão em 2023, e o Projeto Piloto de Tecnologia de Registro Distribuído da União Europeia licenciou quatro operadores no início de 2025. O foco do Comitê de Basileia na digitalização implica o desenvolvimento de conjuntos formais de testes de validação. O Lloyds Banking Group e a Mapfre implementaram gêmeos de resiliência para cumprir os prazos da Diretiva de Relatórios de Sustentabilidade Corporativa. A pesquisa do Banque de France vincula a exposição a inundações à probabilidade de inadimplência, impulsionando os bancos em direção a gêmeos ESG. Os fundos soberanos do Oriente Médio utilizam gêmeos climáticos da RiskThinking.ai para reduzir os buffers de capital em 20%. As empresas africanas de dinheiro móvel experimentam gêmeos de liquidez, enquanto os supervisores sul-americanos monitoram projetos piloto no exterior antes de elaborar regulamentações.

A Ásia-Pacífico registra a CAGR mais rápida de 35,14% à medida que os reguladores domésticos aprovam bancos digitais que devem monitorar riscos em tempo real. A Interface de Pagamentos Unificada da Índia processa mais de 12 bilhões de transações mensais, o que exige detecção de fraudes em frações de segundo. O DBS reduziu os tempos de conheça seu cliente em um terço usando gêmeos generativos. A aquisição da Percipient pela Accenture aprofunda o talento de implementação local. O CTBC Bank de Taiwan e o Bankee Social Bank implantam gêmeos antifraude com 98,7% de precisão. A Nuvem Híbrida DingTalk demonstra ganhos de custo e conformidade em Hong Kong. As regras regionais da Autoridade Monetária de Singapura e do Banco de Reserva da Índia orientam as avaliações de risco de fornecedores, tornando as implantações híbridas a norma e sustentando o impulso do gêmeo digital no mercado de finanças.

Cenário Competitivo

O mercado de gêmeo digital no setor financeiro é moderadamente concentrado. Os titulares de software empresarial e as nuvens de hiperescala vencem grandes negócios de transformação, enquanto as fintechs especializadas capturam oportunidades de médio porte com software como serviço de implantação rápida. A AIG investiu USD 1 bilhão e fez parceria com a Palantir para construir um gêmeo de ontologia, o que reduziu seu índice de despesas em 90 pontos-base e aumentou a receita de subscrição em 22%.[5]AIG, "Estratégia de IA em Primeiro Lugar," aig.com Tais histórias de sucesso levam os concorrentes a seguir o mesmo caminho.

A diferenciação tecnológica gira em torno da ingestão em tempo real e da explicabilidade. A Matera processa 12.000 mensagens por segundo e suporta stablecoins, enquanto o Enterprise Advantage da IBM oferece middleware de IA para conectar núcleos baseados em COBOL a gêmeos em nuvem. O relatório da IOSCO de 2025 sobre propriedade de dados obriga os fornecedores a incorporar trilhas de auditoria imutáveis para o conforto supervisório. Empresas menores reduzem os preços por meio de faturamento baseado em uso, expandindo a adoção de gêmeos digitais no mercado de finanças e ganhando acesso ao mercado de bancos comunitários e seguradoras regionais.

As oportunidades de espaço em branco incluem gêmeos de finanças islâmicas que modelam índices de participação nos lucros, gêmeos de microsseguros que reprecificam cobertura paramétrica usando dados meteorológicos de satélite e gêmeos de tesouraria que otimizam a liquidez intradiária. Os investidores reconhecem o potencial de valorização: a Twin Health ultrapassou uma avaliação de USD 1 bilhão em 2025. As consultorias alinham pipelines de serviços plurianuais em torno de implantações de plataformas, e os fornecedores de computação de borda agrupam dispositivos que atendem aos mandatos de soberania. A intensidade competitiva está, portanto, aumentando, mas a especialização ainda deixa espaço para novos entrantes em fluxos de trabalho de nicho.

Líderes do Setor de Gêmeo Digital em Finanças

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

Altair Engineering Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Microsoft anunciou fluxos de trabalho de IA agêntica para setores regulamentados, visando a automação de cenários em conformidade com o Regulamento de Resiliência Operacional Digital da União Europeia.

- Fevereiro de 2026: A Moody's Analytics lançou o Peril Metrics, combinando a Inteligência de Propriedades CAPE com a ciência de catástrofes da RMS para recalibrar modelos de risco de propriedades.

- Fevereiro de 2026: A AIG apresentou uma estratégia de IA em primeiro lugar de USD 1 bilhão ancorada pelo Palantir Foundry e pela Anthropic, reduzindo seu índice de despesas para 31,1% e aumentando a receita de subscrição.

- Janeiro de 2026: A IBM introduziu o middleware Enterprise Advantage para conectar núcleos de mainframe a gêmeos nativos em nuvem para instituições que enfrentam janelas de integração de 12 a 24 meses.

- Setembro de 2025: A FICO lançou os Modelos de Sequência Focada que constroem gêmeos comportamentais para detectar fraudes em pagamentos com menos falsos positivos.

Escopo do Relatório Global do Mercado de Gêmeo Digital em Finanças

O Relatório do Mercado de Gêmeo Digital em Finanças é Segmentado por Componente (Software, Plataformas, Serviços), Aplicação (Gestão de Riscos, Experiência do Cliente e Personalização, Otimização e Automação de Processos, Conformidade e Relatórios Regulatórios, Detecção e Prevenção de Fraudes), Modo de Implantação (Nuvem, Local, Híbrido), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Setor de Usuário Final (Bancário, Seguros, Mercados de Capitais e Banco de Investimento, Fintechs e Pagamentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Plataformas |

| Serviços |

| Gestão de Riscos |

| Experiência do Cliente e Personalização |

| Otimização e Automação de Processos |

| Conformidade e Relatórios Regulatórios |

| Detecção e Prevenção de Fraudes |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancário |

| Seguros |

| Mercados de Capitais e Banco de Investimento |

| Fintechs e Pagamentos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Plataformas | ||

| Serviços | ||

| Por Aplicação | Gestão de Riscos | |

| Experiência do Cliente e Personalização | ||

| Otimização e Automação de Processos | ||

| Conformidade e Relatórios Regulatórios | ||

| Detecção e Prevenção de Fraudes | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor de Usuário Final | Bancário | |

| Seguros | ||

| Mercados de Capitais e Banco de Investimento | ||

| Fintechs e Pagamentos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gêmeo digital em finanças até 2031?

O mercado tem previsão de atingir USD 3,67 bilhões até 2031, crescendo a uma CAGR de 34,07% entre 2026 e 2031.

Qual segmento de componente deve crescer mais rapidamente?

As ofertas de plataformas têm projeção de expandir a uma CAGR de 35,03% à medida que as instituições preferem arquiteturas modulares com prioridade em API.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos equilibram os mandatos de soberania de dados com a necessidade de computação elástica, reduzindo os custos de infraestrutura enquanto atendem às regras de conformidade.

Com que rapidez as PMEs estão adotando gêmeos digitais?

Os gastos de pequenas e médias empresas devem crescer a uma CAGR de 34,91% porque os preços por consumo e os modelos pré-construídos encurtam os ciclos de prova de conceito.

Qual aplicação oferece o maior crescimento?

Os gêmeos de detecção e prevenção de fraudes estão avançando a uma CAGR de 34,98%, impulsionados pela IA agêntica que reduz os falsos positivos nos trilhos de pagamento em tempo real.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico deve registrar uma CAGR de 35,14%, impulsionada por autorizações de bancos digitais, volumes recordes de transações da Interface de Pagamentos Unificada e mandatos de infraestrutura soberana de IA.

Página atualizada pela última vez em: