Tamanho e Participação do Mercado de END Habilitado por IA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

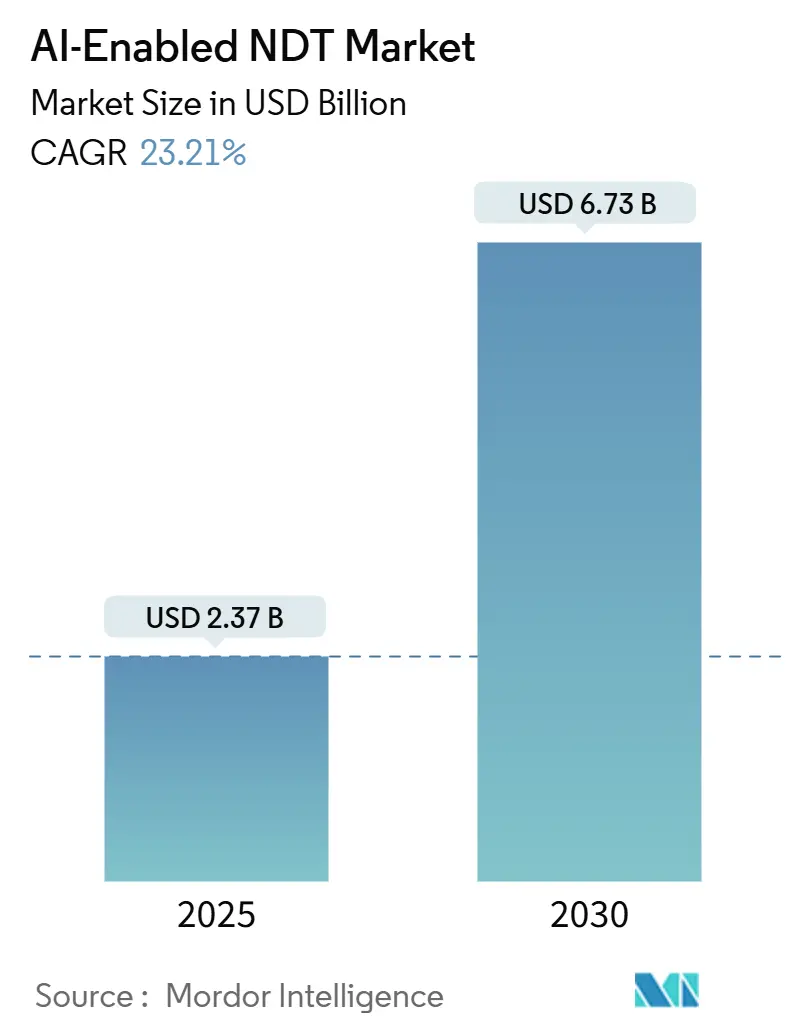

| Tamanho do Mercado (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END Habilitado por IA por Mordor Intelligence

O tamanho do mercado de END habilitado por IA foi de USD 2,37 bilhões em 2025 e está projetado para atingir USD 6,73 bilhões até 2030, crescendo a uma CAGR de 23,21% de 2025 a 2030. Robustos programas de CAPEX em petróleo e gás, mudanças lideradas por veículos elétricos na fabricação automotiva e avanços em visão computacional que comprimem os ciclos de inspeção estão expandindo a base de clientes endereçável para plataformas de inspeção por IA. A detecção mais rápida de defeitos reduz os dias de paralisação, enquanto as opções de computação em nuvem e na borda fornecem aos proprietários de ativos escolhas de processamento elástico que reduzem o custo total de propriedade. Fornecedores que agrupam kits de ferramentas de IA explicável com robótica agora conquistam contratos multissite, e os órgãos reguladores estão gradualmente codificando orientações que legitimam as decisões assistidas por algoritmos. As persistentes ameaças de cibersegurança, no entanto, obrigam os operadores a isolar redes críticas de inspeção e a favorecer fornecedores que oferecem criptografia verificável.

Principais Conclusões do Relatório

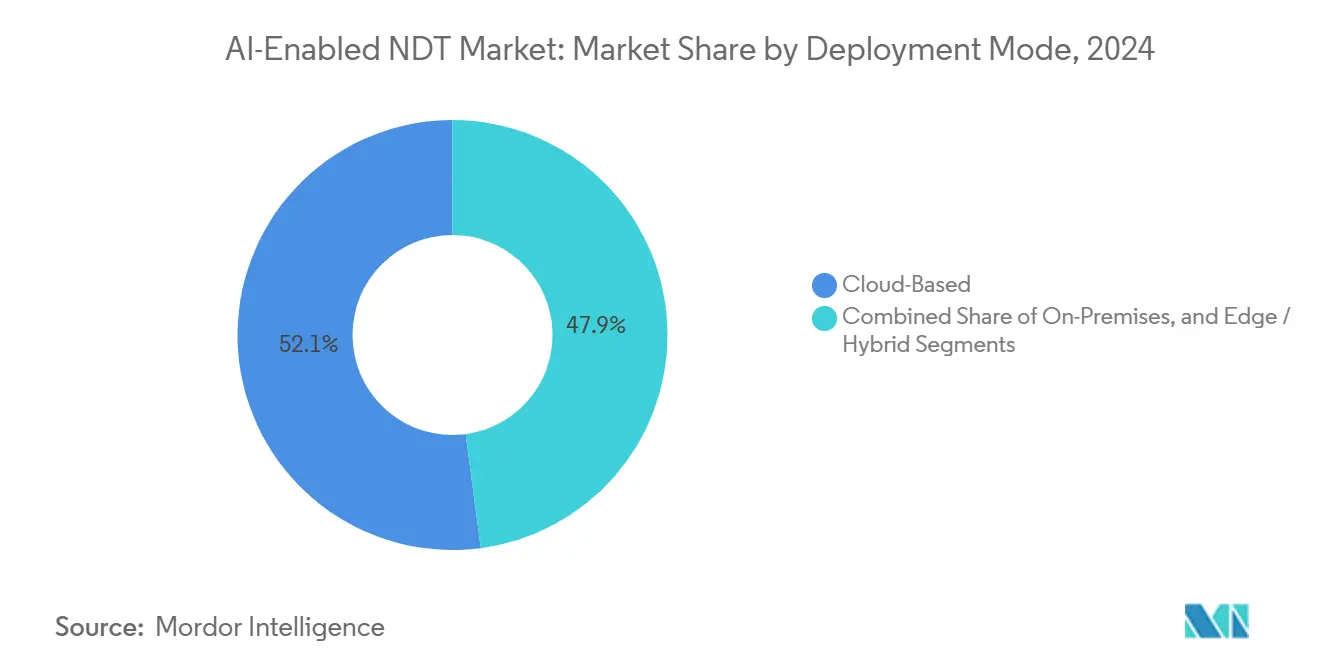

- Por modo de implantação, os serviços em nuvem lideraram com 52,1% de participação na receita em 2024, enquanto as arquiteturas de borda e híbridas estão projetadas para registrar uma CAGR de 28,3% até 2030.

- Por componente, os serviços detinham 78,7% da participação do mercado de END habilitado por IA em 2024; o software está previsto para expandir a 30,5% até 2030.

- Por método de ensaio, o ensaio por ultrassom capturou 28,4% do tamanho do mercado de END habilitado por IA em 2024; o ensaio por correntes parasitas está projetado para avançar a uma CAGR de 26,4% até 2030.

- Por usuário final, o setor de petróleo e gás dominou com uma participação de receita de 24,8% em 2024, enquanto o setor automotivo e de transporte está definido para acelerar a uma CAGR de 29,7% entre 2025 e 2030.

- Por geografia, a América do Norte respondeu por 36,4% do mercado de END habilitado por IA em 2024, e a região Ásia-Pacífico está prevista para crescer a uma CAGR de 25,3% até 2030.

Tendências e Perspectivas Globais do Mercado de END Habilitado por IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanço dos algoritmos de visão computacional reduz o tempo de inspeção | +4.2% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por manutenção preditiva em indústrias de processo | +3.8% | Global, mais forte em regiões de petróleo e gás (Oriente Médio, América do Norte) | Médio prazo (2-4 anos) |

| Integração de IA com robótica para inspeção em áreas perigosas | +3.1% | Corredores industriais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a padrões de gestão de integridade de ativos | +2.9% | Global, regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de redes neurais informadas pela física para caracterização de defeitos | +2.7% | Regiões de manufatura avançada (Alemanha, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Proliferação de gêmeos digitais que permitem análises de END em malha fechada | +2.4% | Líderes da Indústria 4.0 (Alemanha, Estados Unidos e China) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanço dos Algoritmos de Visão Computacional Reduz o Tempo de Inspeção

As redes neurais convolucionais agora podem detectar descontinuidades superficiais tão pequenas quanto 1 mm em segundos, superando a repetibilidade humana e liberando os inspetores para tarefas de ordem superior.[1]Conselho Editorial do IEEE, "Visão Computacional para Detecção Automatizada de Defeitos," ieeexplore.ieee.org Os modelos Transformer processam imagens radiográficas em 4K em tempo quase real, eliminando gargalos de produção em linhas de forjamento aeroespacial. A precisão de classificação atinge rotineiramente 95%, um ganho de 10 a 15 pontos percentuais em relação à interpretação manual, o que sustenta a redução de 40% no tempo médio de ciclo relatada pelos produtores de pás de turbinas. Órgãos de normalização, como a Seção V da ASME, estão elaborando anexos que definem a validação aceitável de chamadas automatizadas, sinalizando uma aceitação mais ampla enquanto mantêm a aprovação humana para soldas críticas.

Crescente Demanda por Manutenção Preditiva em Indústrias de Processo

Refinarias de petróleo e craqueadores petroquímicos estão abandonando as paralisações baseadas em calendário em favor de janelas baseadas em condições orquestradas por alertas de END habilitado por IA, o que reduz o tempo de inatividade não planejado em até 50% e economiza de USD 1 a 5 milhões por interrupção evitada.[2]Shell Technology Center, "Estudos de Caso de Manutenção Preditiva," shell.com Leituras de espessura por ultrassom, espectros de vibração e termogramas de infravermelho são integrados em painéis em nuvem que preveem perda de espessura de parede ou falha de rolamento com semanas de antecedência. A integração com ERP enfileira automaticamente as requisições de peças sobressalentes, e as equipes financeiras vinculam as probabilidades de risco a modelos de fluxo de caixa, transformando os dados de inspeção em alavancas estratégicas de orçamento.

Integração de IA com Robótica para Inspeção em Áreas Perigosas

Drones, rastreadores de tubulações e robôs com rodas magnéticas equipados com cabeças de inspeção por IA agora oferecem cobertura 24 horas por dia, 7 dias por semana em zonas explosivas ou radioativas, eliminando a necessidade de licenças de entrada em espaços confinados e reduzindo os prêmios de seguro. Pacotes de computação de borda nessas máquinas pré-processam fluxos de sensores para que apenas anomalias sinalizadas cheguem à nuvem, reduzindo drasticamente os custos de largura de banda e permitindo ciclos de decisão em tempo real que direcionam os robôs a reescanear áreas suspeitas de forma autônoma. Estudos de caso em plataformas offshore demonstram um aumento de 2 vezes no comprimento de solda inspecionado por turno com zero exposição humana.

Mudança em Direção a Padrões de Gestão de Integridade de Ativos

Regulamentações como a API 580 exigem estruturas de risco quantificadas que dependem de feedback contínuo de inspeção. As plataformas de IA apresentam curvas de probabilidade de falha vinculadas à pressão operacional, taxa de corrosão e anomalias históricas, fornecendo aos operadores uma base defensável para adiar ou antecipar paradas.[3]Instituto Americano de Petróleo, "API 580 Inspeção Baseada em Risco," api.org Os auditores agora solicitam trilhas de evidências geradas por máquinas, pressionando os fornecedores a incorporar módulos de explicabilidade que registram as contribuições de peso de características por trás de cada decisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de conjuntos de dados de falhas rotuladas para treinamento de algoritmos | -2.8% | Global, particularmente aguda em setores especializados | Médio prazo (2-4 anos) |

| Alto custo inicial de equipamentos de END prontos para IA | -2.1% | Mercados sensíveis a custos (economias emergentes, PMEs) | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança em plataformas de inspeção conectadas | -1.9% | Global, elevado em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre a explicabilidade dos modelos de IA | -1.6% | Mercados desenvolvidos com requisitos rigorosos de conformidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Conjuntos de Dados de Falhas Rotuladas para Treinamento de Algoritmos

O aprendizado supervisionado depende de bibliotecas de falhas curadas com verdade dimensional; no entanto, preocupações com propriedade e a captura limitada de morfologias raras de trincas deixam muitos setores com escassez de dados. Os ciclos de desenvolvimento se estendem por 12 a 18 meses à medida que os fornecedores realizam campanhas de falhas sintéticas ou negociam conjuntos de dados anonimizados.[4]Instituto Nacional de Padrões e Tecnologia, "Desafios de Conjuntos de Dados de IA Industrial," nist.gov Até que as iniciativas de aprendizado federado escalem, a generalização de modelos entre ligas e geometrias de componentes ficará para trás, desacelerando a adoção em aplicações nucleares e de dispositivos médicos onde a tolerância a defeitos é implacável.

Alto Custo Inicial de Equipamentos de END Prontos para IA

As reformas de instalações frequentemente excedem USD 500.000, abrangendo sondas de arranjo em fase, servidores de borda com GPU e assinaturas anuais em nuvem que representam 20 a 30% do gasto original. As PMEs com orçamento restrito adiam as compras apesar das projeções atraentes de retorno sobre o investimento, prolongando assim os ciclos de substituição de equipamentos analógicos que carecem de capacidades de transmissão e computação. Modelos de arrendamento e ofertas de inspeção como serviço estão surgindo como soluções provisórias, mas ainda não penetraram nos mercados emergentes sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação – Domínio da Nuvem Persiste Enquanto a Borda Ganha Impulso

As plataformas em nuvem detinham 52,1% do mercado de END habilitado por IA em 2024, fornecendo fazendas de GPU elásticas que aceleram o treinamento de modelos e coordenam atualizações multissite. Muitas grandes empresas globais agora encaminham terabytes de capturas ultrassônicas para centros de dados regionalmente conformes, alcançando paridade de algoritmos em redes de refinarias. O tamanho do mercado de END habilitado por IA atribuído às implantações em nuvem está projetado para atingir USD 3,4 bilhões até 2030, à medida que o faturamento SaaS se alinha com os orçamentos de OPEX. As topologias de borda e híbridas, no entanto, registram uma CAGR vigorosa de 28,3%, com caixas de inferência robustecidas que reduzem a latência de ida e volta abaixo de 50 milissegundos para inspeções autônomas por drone. Os fornecedores agrupam software de autocura que sincroniza com a nuvem durante as janelas de conectividade, garantindo a integridade da versão e reduzindo a sobrecarga de TI. Os modelos híbridos dividem o pré-processamento no local e a análise avançada fora do local, equilibrando confidencialidade e economia de computação em instalações nucleares, de defesa e offshore.

Os chipsets de borda de segunda geração comprimem redes transformer em envelopes de energia de 15 W, permitindo que rastreadores movidos a bateria realizem missões de oito horas sem necessidade de trocas. Essa flexibilidade arquitetural elimina gargalos de largura de banda em minas remotas, onde os links de satélite custam USD 8 por GB, gerando programas piloto que estão previstos para aumentar a participação do mercado de END habilitado por IA para a borda para 19% até 2030.

Por Componente – Serviços Lideram, mas o Software se Torna o Motor Mais Rápido

Os serviços mantiveram uma presença dominante de 78,7% na receita em 2024, pois o ajuste fino de modelos personalizados, a conformidade com normas e a aprovação de Nível III continuam sendo intensivos em mão de obra. As empresas de inspeção agrupam validação de algoritmos, capacitação de técnicos e proteção cibernética em contratos de serviços gerenciados plurianuais. Com o pipeline de novas contratações escasso, os fornecedores estão investindo em módulos de e-learning que reduzem o tempo de certificação em 30%. O software, por sua vez, apresenta uma CAGR de 30,5%, à medida que plataformas de baixo código permitem que os integradores arrastem e soltem fluxos de trabalho de inspeção e acessem bibliotecas de falhas pré-treinadas. As licenças de assinatura se reduzem aos orçamentos de plantas por item de linha, acelerando a penetração na manufatura discreta. À medida que os OEMs incorporam aceleradores de IA em sondas e câmeras, as vendas de equipamentos se mantêm estáveis, mas cedem valor agregado para atualizações de firmware e complementos de análise. Os consumíveis — como cunhas, acoplantes e blocos de calibração — acompanham o crescimento da base instalada, mas frequentemente são comoditizados.

Por Método de Ensaio – Correntes Parasitas Avançam com Sinergia de IA em Tempo Real

O ensaio por ultrassom ainda comandava 28,4% da receita de 2024, sua liderança sustentada por endossos de códigos de meio século e inovações em arranjo em fase. Os módulos de IA agora otimizam automaticamente a direção do feixe para compensar as microestruturas anisotrópicas de soldas, elevando a cobertura volumétrica para 98% e reduzindo a sensibilidade à espessura de parede em tubulações de gás ácido. O tamanho do mercado de END habilitado por IA para plataformas ultrassônicas está definido para superar USD 2 bilhões até 2030, à medida que os principais códigos de equipamentos sob pressão ampliam os anexos de IA.

As correntes parasitas, impulsionadas por uma CAGR de 26,4%, se alinham perfeitamente com filtros convolucionais que analisam assinaturas de impedância de alta frequência para identificar trincas superficiais em furos de rebites aeroespaciais. A inversão acelerada por GPU reduz o processamento pós-varredura de 5 minutos para 15 segundos. Os fluxos de trabalho emergentes combinam correntes parasitas pulsadas com imagem térmica, sintetizando conjuntos de dados multimodais que aumentam as pontuações de confiança. Os segmentos de radiografia, partículas magnéticas e termografia integram pilhas de detecção de objetos que sinalizam automaticamente agrupamentos de porosidade ou delaminações; no entanto, seu crescimento fica para trás devido a protocolos de segurança mais rigorosos ou aplicações de alto volume limitadas.

Por Setor do Usuário Final – Automotivo e Transporte Impulsiona a Adoção da Próxima Onda

Os proprietários de petróleo e gás controlavam 24,8% da participação do mercado de END habilitado por IA em 2024, à medida que os operadores digitalizavam seus ativos de dutos e upstream para cumprir os compromissos de mitigação de vazamentos de metano. Orçamentos robustos e décadas de cultura de END catalisaram a adoção de classificadores de trincas por aprendizado profundo e preditores de crescimento de corrosão. O setor automotivo e de transporte, no entanto, é o de crescimento mais rápido, com uma CAGR de 29,7%. As gigafábricas utilizam bobinas de correntes parasitas em linha e câmeras de infravermelho, conectadas a modelos transformer, para inspecionar terminais de bateria e soldas a laser a uma velocidade de esteira de 1 metro por segundo. Os chassis de alumínio leve requerem arranjos ultrassônicos de alta frequência, e os OEMs exigem prova estatística de taxas de zero defeito antes da ampliação de escala.

As concessionárias de geração de energia integram IA em varreduras de pás de turbinas e monitoramento termográfico de caldeiras, prevenindo interrupções forçadas que podem custar USD 500.000 diariamente. As empresas aeroespaciais qualificam redes neurais informadas pela física que simulam a propagação de ultrassom por laminados compostos, reduzindo pela metade o ciclo de retrabalho. As fábricas de eletrônicos são um nicho emergente focado na detecção de trincas submicrométricas em microvias, alinhando-se com ópticas de IA otimizadas para geometrias de semicondutores.

Análise Geográfica

A América do Norte reteve 36,4% da receita de 2024 graças a USD 200 bilhões em gastos anuais de manutenção de plantas que financiam pilotos de inspeção avançada. Usuários emblemáticos como a Boeing reduziram os prazos de radiografia de fuselagem em 25% usando classificadores hospedados na nuvem, enquanto as grandes empresas de dutos midstream aproveitam análises em linha em tempo real para agendar escavações somente quando as pontuações de anomalia excedem os limites de risco. Agências federais, como a PHMSA, estão desenvolvendo portais de envio de dados que aceitam estimativas de perda de espessura de parede derivadas de IA, legitimando assim a implantação de algoritmos.

A Ásia-Pacífico é a região de alta velocidade, avançando a uma CAGR de 25,3%, à medida que China, Japão e Coreia do Sul incorporam nós de inspeção por IA em USD 4,2 trilhões de produção manufatureira. Os megaprojetos de infraestrutura governamental impulsionam a demanda por inspeções em construções ferroviárias, de pontes e de terminais de GNL. Startups locais de robótica fazem parceria com hiperescaladores de nuvem para lançar plataformas verticalmente integradas embaladas para exportação em toda a ASEAN, aumentando a densidade de talentos regional e incentivando a pesquisa e desenvolvimento de algoritmos indígenas.

A Europa segue um caminho estável, impulsionada por subsídios da Indústria 4.0 que reembolsam as PMEs por seus investimentos em digitalização. Os fabricantes de automóveis alemães integram fluxos de dados de arranjo em fase ultrassônico ao MES para sinalizar falhas de solda em 120 segundos, reduzindo o desperdício. Regulamentações, como as revisões da Diretiva de Máquinas da UE, fazem referência a níveis de risco de IA, incentivando os fornecedores a manter registros de decisão transparentes. O Oriente Médio e a África dependem fortemente do petróleo e gás, mas também estão testemunhando uma adoção incipiente em petroquímica e energias renováveis; enquanto isso, os mandatos de cibersegurança exigem nós de inferência no local. A América do Sul mostra projetos piloto em inspeção de caminhões de mineração, com a adoção limitada pela volatilidade cambial.

Cenário Competitivo

A consolidação do mercado permanece moderada. A Baker Hughes integrou fornecedores de kits de ferramentas de IA para incorporar a análise Cordant Edge em suas frotas de inspeção legadas, fornecendo painéis unificados para clientes de dutos. A Waygate Technologies investiu USD 50 milhões em um laboratório em Munique que desenvolve redes informadas pela física adaptadas a compósitos aeroespaciais. A MISTRAS Group adquiriu a InspectionAI para aprimorar a cobertura de visão computacional de infraestrutura civil, sinalizando uma expansão horizontal além do setor de petróleo e gás.

A diferenciação gira em torno de módulos de IA explicável. A Zetec codifica camadas de convolução específicas para correntes parasitas que geram mapas de saliência, enquanto a Evident Corporation integra visualizadores de formação de feixe no OmniScan X3 64, permitindo que os auditores rastreiem as origens da amplitude. As startups se concentram em setores verticais estreitos, como manufatura aditiva ou microeletrônica, onde os titulares carecem de expertise no domínio. As alianças em nuvem com hiperescaladores concedem computação escalável; no entanto, as regras de soberania de dados em defesa e energia restringem as arquiteturas de migração direta, favorecendo pilhas híbridas. Os cinco principais fornecedores respondem por aproximadamente 45% da receita de 2024, refletindo um campo moderadamente concentrado onde especialistas em nichos ainda conquistam posições.

Líderes do Setor de END Habilitado por IA

Baker Hughes Company

Waygate Technologies GmbH

Eddyfi NDT Inc

MISTRAS Group Inc

Evident Corporation (Olympus)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Baker Hughes lançou o Cordant Edge para análise de dutos em tempo real, combinando inspeção em linha com painéis em nuvem que classificam a urgência de reparos.

- Dezembro de 2024: A Waygate Technologies destinou USD 50 milhões para abrir um centro de IA em Munique para pesquisa de inspeção informada pela física.

- Novembro de 2024: A MISTRAS Group adquiriu a InspectionAI por USD 35 milhões para incorporar visão computacional ao monitoramento de saúde estrutural.

- Outubro de 2024: A Evident Corporation lançou o OmniScan X3 64 com processamento de arranjo em fase por IA embarcada.

Escopo do Relatório Global do Mercado de END Habilitado por IA

| Baseado em Nuvem |

| Local |

| Borda / Híbrido |

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Marítimo e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Borda / Híbrido | |||

| Por Componente | Equipamentos | ||

| Software | |||

| Serviços | |||

| Consumíveis | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transporte | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Químico e Petroquímico | |||

| Marítimo e Construção Naval | |||

| Eletrônicos e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de END habilitado por IA deve crescer até 2030?

Prevê-se que o mercado de END habilitado por IA se expanda de USD 2,37 bilhões em 2025 para USD 6,73 bilhões até 2030, traduzindo-se em uma CAGR de 23,21%.

Qual modelo de implantação está ganhando impulso ao lado das soluções em nuvem?

As arquiteturas de borda e híbridas são as de crescimento mais rápido, com uma CAGR projetada de 28,3%, à medida que as inspeções sensíveis à latência transferem o processamento para mais perto dos ativos.

O que impulsiona a rápida adoção de END habilitado por IA na produção automotiva?

As plantas de veículos elétricos requerem inspeção em tempo real de soldas de bateria e materiais leves, impulsionando os setores automotivo e de transporte a uma CAGR de 29,7%.

Por que os conjuntos de dados de falhas rotuladas são críticos para a precisão dos modelos de IA?

Bibliotecas de defeitos de alta qualidade com verdade de campo permitem o aprendizado supervisionado; no entanto, sua escassez atrasa a generalização de algoritmos entre setores.

Qual região adicionará os maiores novos gastos em ferramentas de inspeção habilitadas por IA?

A região Ásia-Pacífico, avançando a uma CAGR de 25,3%, deve superar outras regiões devido à digitalização da manufatura em larga escala e aos programas de desenvolvimento de infraestrutura.

Página atualizada pela última vez em: