Tamanho e Participação do Mercado de Nuvem Financeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

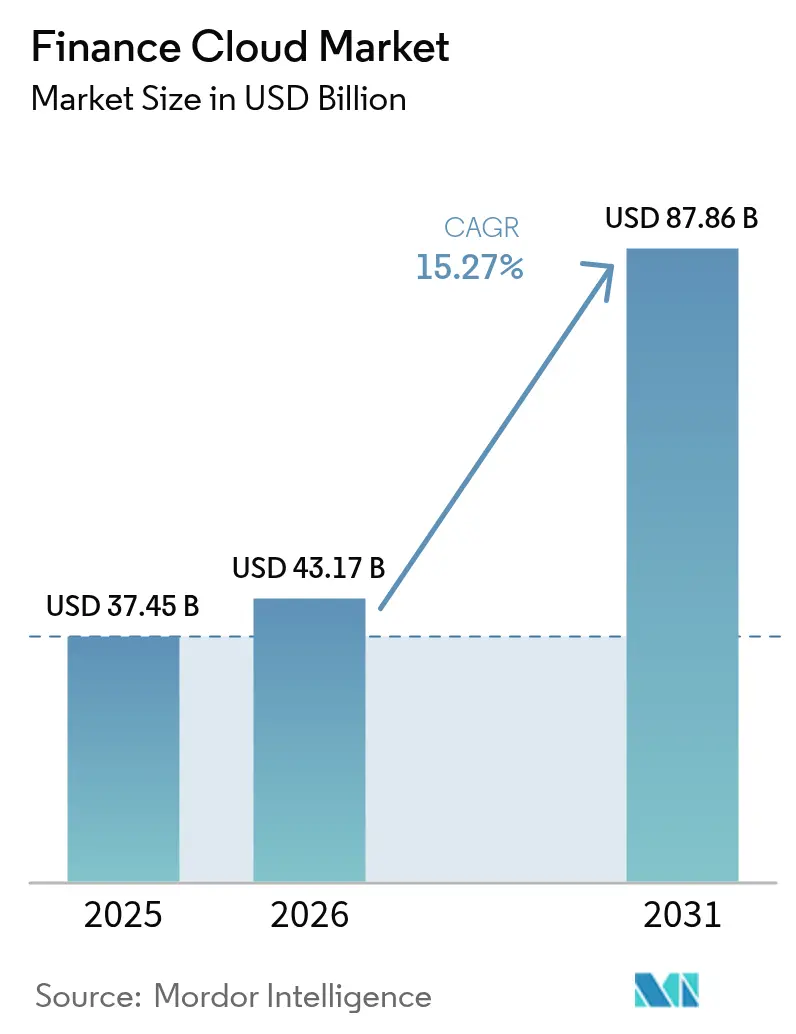

| Tamanho do Mercado (2026) | 43.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Financeira por Mordor Intelligence

O tamanho do mercado de nuvem financeira deve crescer de USD 37,45 bilhões em 2025 para USD 43,17 bilhões em 2026 e está previsto para atingir USD 87,86 bilhões até 2031, a um CAGR de 15,3% no período 2026-2031. As crescentes expectativas dos consumidores orientadas ao digital, a supervisão regulatória mais rigorosa e a maturação dos frameworks de segurança em nuvem estão impulsionando a migração generalizada de cargas de trabalho financeiras essenciais para nuvens públicas e híbridas. O Regulamento de Resiliência Operacional Digital (DORA) da União Europeia, por si só, exige controles de risco de TIC aprimorados para cerca de 22.000 entidades financeiras e seus parceiros tecnológicos, acelerando a modernização de plataformas em toda a região[1]Autoridade Bancária Europeia, "Portal do Regulamento de Resiliência Operacional Digital," eba.europa.eu. Ao mesmo tempo, 98% das instituições financeiras globalmente já utilizam pelo menos um serviço de nuvem, ante 91% em 2020, confirmando que o mercado de nuvem financeira atingiu massa crítica. As implementações de IA Generativa em infraestrutura de nuvem agora sustentam tudo, desde a reconciliação automatizada até a modelagem preditiva de fluxo de caixa, transformando os provedores de nuvem em parceiros estratégicos para diferenciação competitiva. Os bancos norte-americanos destinam orçamentos tecnológicos de vários bilhões de dólares para migrar milhares de aplicações, enquanto as instituições da Ásia-Pacífico escalam núcleos nativos de nuvem para atender a enormes bases de clientes digitais — tudo isso mantém o mercado de nuvem financeira em uma trajetória de crescimento acentuado.

Principais Conclusões do Relatório

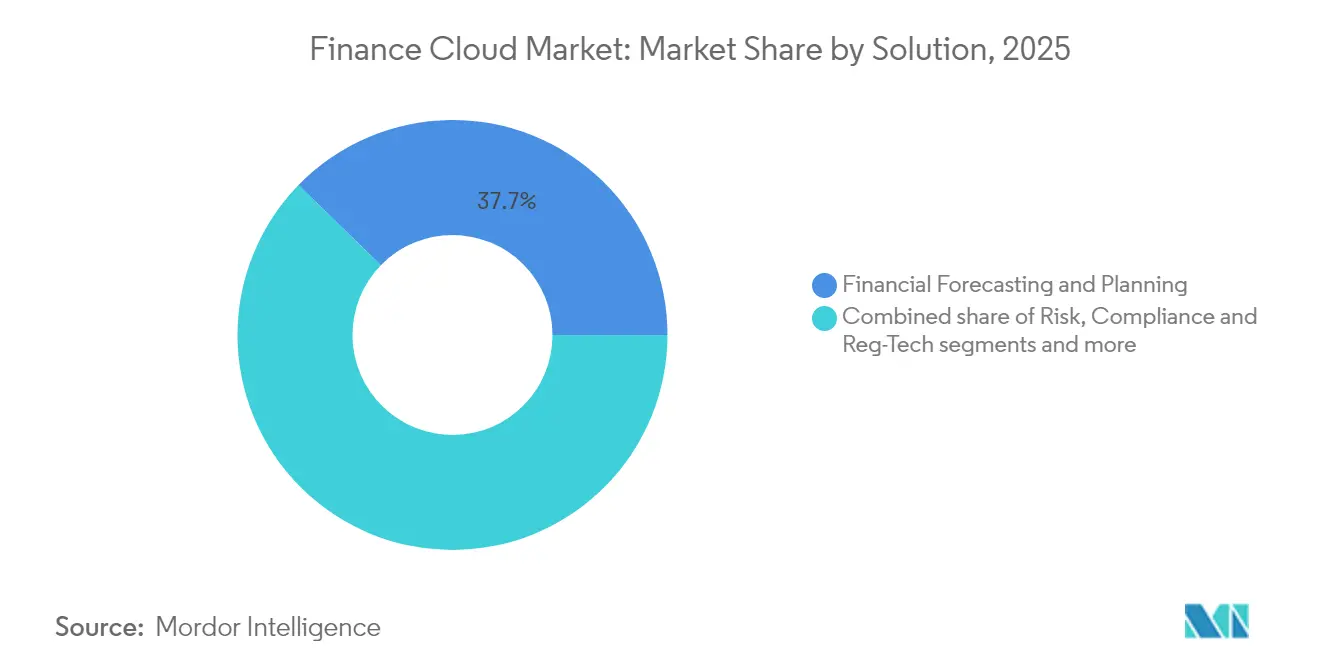

- Por solução, Previsão e Planejamento Financeiro liderou com 37,70% de participação na receita em 2025; Risco, Conformidade e RegTech está projetado para expandir a um CAGR de 15,62% até 2031.

- Por modelo de implantação, a Nuvem Pública deteve 56,90% da participação do mercado de nuvem financeira em 2025, enquanto as configurações de Nuvem Híbrida/Multinuvem estão previstas para avançar a um CAGR de 16,55% até 2031.

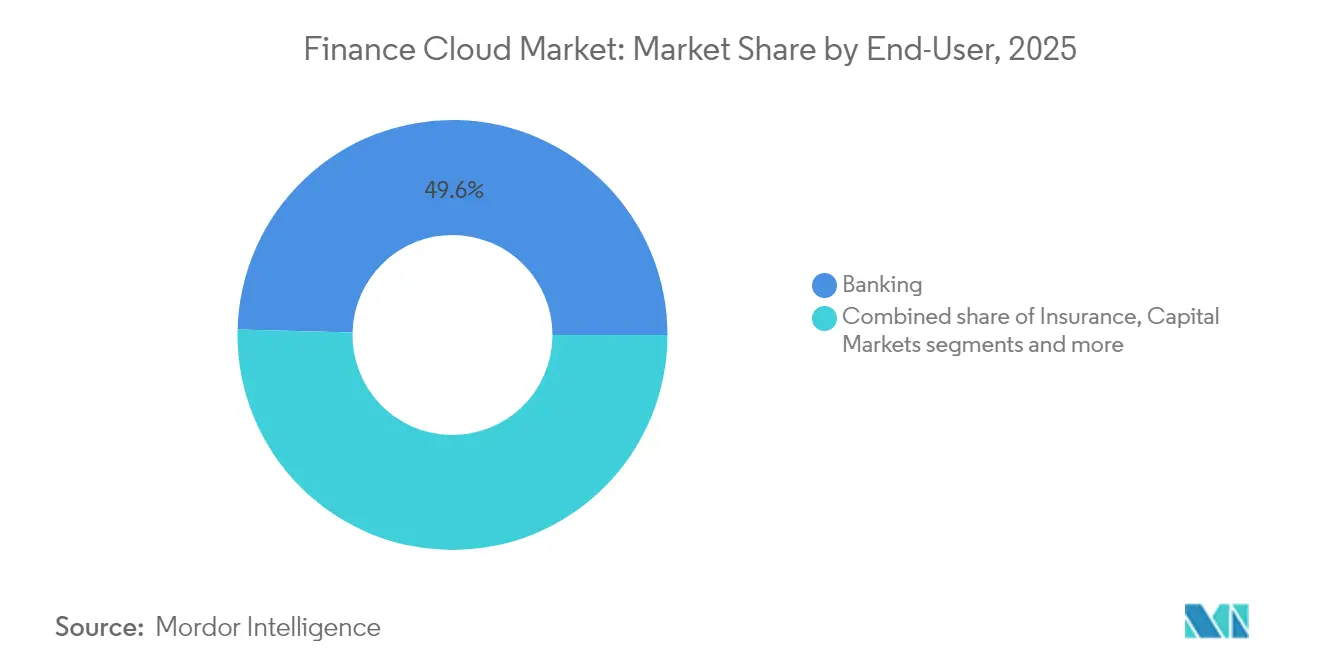

- Por usuário final, o setor bancário comandou 49,60% da participação do tamanho do mercado de nuvem financeira em 2025; as FinTechs e os neobancos estão posicionados para crescer a um CAGR de 16,12% até 2031.

- Por porte da organização, as grandes empresas responderam por 70,55% da participação do tamanho do mercado de nuvem financeira em 2025; as PMEs exibem o crescimento mais rápido, a um CAGR de 16,84%.

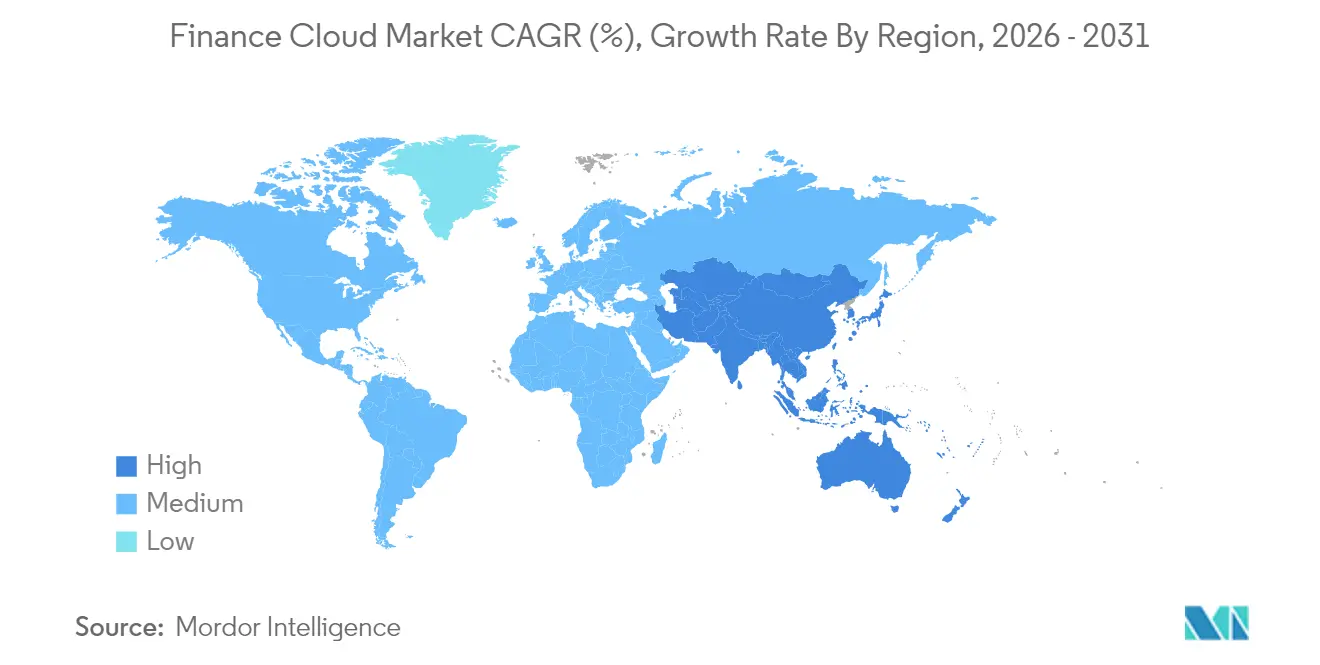

- Por geografia, a América do Norte contribuiu com 40,60% da receita de 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido, de 15,96%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Finance Cloud*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de melhoria na gestão do relacionamento com o cliente | +2.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por eficiência operacional no setor financeiro | +3.2% | Global, pronunciada na Europa e América do Norte | Curto prazo (≤2 anos) |

| Pressão regulatória por transparência e relatórios em tempo real | +4.1% | Europa liderando, expandindo globalmente | Curto prazo (≤2 anos) |

| Análises financeiras de autoatendimento habilitadas por IA Generativa | +2.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Adoção de FinOps para otimizar gastos com nuvem | +1.8% | Global, adoção antecipada na América do Norte | Longo prazo (≥4 anos) |

| Plataformas de nuvem setorial para verticais de BFSI | +2.2% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Melhoria na Gestão do Relacionamento com o Cliente

Os conjuntos de CRM baseados em nuvem oferecem às instituições financeiras visibilidade em tempo real sobre padrões comportamentais, permitindo ofertas hiperpersonalizadas que melhoram a retenção em mercados competitivos. Os bancos da Ásia-Pacífico operam plataformas de nuvem capazes de suportar dezenas de milhões de sessões simultâneas, como ilustrado pelo núcleo de microsserviços do AIBank, que atende a mais de 100 milhões de clientes. Em paralelo, os credores norte-americanos integram análises em nuvem com mecanismos de fidelidade para reduzir a rotatividade que ainda afeta mais de 60% das instituições legadas. Como os dados financeiros são altamente regulamentados, os fornecedores se diferenciam por meio de criptografia integrada à plataforma, trilhas de auditoria e controles de residência de dados que satisfazem os reguladores, ao mesmo tempo que permitem a orquestração entre canais. À medida que o valor vitalício do cliente se torna um KPI fundamental, o mercado de nuvem financeira ganha mais impulso com a disposição dos bancos de substituir ferramentas de CRM obsoletas por alternativas elásticas e prontas para IA.

Demanda por Eficiência Operacional no Setor Financeiro

Mover cargas de trabalho financeiras para nuvens baseadas em consumo converte despesas de capital em custos operacionais variáveis, liberando recursos para inovação de produtos. As instituições que concluíram migrações completas para a nuvem relatam reduções de 20-30% nos ciclos de fechamento de fim de mês e ganhos semelhantes na velocidade de relatórios regulatórios. A automação nativamente incorporada nos ERPs em nuvem elimina lançamentos manuais, enquanto a computação sem servidor lida com picos imprevisíveis nos volumes de pagamentos sem degradação de desempenho. A Discover Financial Services, por exemplo, depende de um ambiente híbrido para flexibilizar recursos durante os picos de gastos sazonais. À medida que as margens se estreitam, os índices de custo-receita agora aparecem nos painéis da diretoria ao lado da receita, reforçando a narrativa de eficiência que continuará a impulsionar o mercado de nuvem financeira.

Pressão Regulatória por Transparência e Relatórios em Tempo Real

Desde janeiro de 2025, o DORA obriga os bancos europeus a registrar, testar e reportar incidentes de TIC em tempo quase real. O regulamento sujeita diretamente os provedores de nuvem terceiros críticos à supervisão regulatória, levando as instituições a adotar plataformas em conformidade equipadas com captura automatizada de evidências de auditoria, registros imutáveis e controles de residência de dados entre jurisdições. Frameworks semelhantes de resiliência operacional estão em fase de elaboração na América do Norte e na Ásia-Pacífico, criando um efeito dominó que favorece arquiteturas de nuvem que oferecem bibliotecas de controles integradas. Os fornecedores que incorporam validação contínua de segurança, feeds de inteligência de ameaças e redes de confiança zero estão posicionados para capturar uma parcela desproporcional de carteira dentro do mercado de nuvem financeira.

Análises Financeiras de Autoatendimento Habilitadas por IA Generativa

A IA Generativa incorporada em conjuntos de ERP e EPM em nuvem oferece geração conversacional de insights, permitindo que usuários de negócios consultem razões ou gerem previsões por meio de prompts em linguagem natural. O lançamento de Primavera 2025 do Workday introduziu Contas a Pagar com Inteligência Artificial e outros 350 recursos que reduziram os tempos de processamento de faturas e aceleraram os fechamentos financeiros. A FIS seguiu com o Treasury GPT, um assistente baseado em Azure que ganhou prêmios de inovação do setor[2]FIS Global, "Treasury GPT Vence o Prêmio TMI," fisglobal.com. As implantações de grandes modelos de linguagem precisam de GPUs escaláveis e armazenamento de alta largura de banda que as nuvens públicas fornecem sob demanda, garantindo uma nova camada de crescimento para o mercado de nuvem financeira. No entanto, os bancos devem implementar frameworks rigorosos de governança de modelos e qualidade de dados para satisfazer os auditores, uma área em que as nuvens empresariais novamente oferecem serviços pré-configurados.

Análise de Impacto das Restrições do Mercado de Finance Cloud*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de ameaças cibernéticas baseadas em nuvem | −2.1% | Global, intensificado na América do Norte e Europa | Curto prazo (≤2 anos) |

| Complexidade de integração com núcleos legados | −1.8% | Global, agudo em mercados com infraestrutura mais antiga | Médio prazo (2-4 anos) |

| Lacuna de talentos em FinOps em nuvem e engenharia de dados | −1.3% | Global, grave na Ásia-Pacífico e regiões emergentes | Longo prazo (≥4 anos) |

| Aprisionamento a fornecedor e excesso de custos de IA Generativa | −0.9% | Principalmente mercados desenvolvidos com alta adoção de nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ameaças Cibernéticas Baseadas em Nuvem

Os serviços financeiros continuam sendo o principal alvo de ataques sofisticados, e os ambientes de nuvem ampliam a superfície de ameaças. Os reguladores dos EUA relatam incidentes de ransomware crescentes que perturbam infraestruturas de pagamento críticas, levando os bancos a dobrar os investimentos em arquiteturas de confiança zero e plataformas de detecção estendida. A migração de dados sensíveis sem o correspondente aprimoramento de segurança expõe as instituições a multas regulatórias que podem superar os orçamentos anuais de TI. Os provedores de nuvem respondem com computação confidencial, criptografia com raiz em hardware e projetos de nuvem soberana, mas a implementação desses controles adiciona custo e complexidade, moderando a aceleração de curto prazo no mercado de nuvem financeira.

Complexidade de Integração com Núcleos Legados

Aproximadamente 90% dos bancos europeus ainda operam partes de seu razão ou pilha de pagamentos em plataformas com mais de uma década de existência. Conectar esses monólitos com microsserviços em nuvem exige conjuntos de habilidades escassos de mainframe para Kubernetes e longos períodos de execução paralela que inflacionam os custos dos projetos. As instituições, portanto, adotam estratégias de coexistência em fases — migrando primeiro as cargas de trabalho não essenciais e gradualmente refatorando o núcleo — estendendo os prazos de realização. As ferramentas emergentes de conversão de código por IA prometem automatizar a refatoração, mas ainda estão começando a atingir maturidade de produção. Esse acúmulo de integração continua a limitar o potencial de crescimento no mercado de nuvem financeira durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Finance Cloud

Por Solução:

Dominância do Planejamento em Meio à Aceleração do RegTechO segmento de Previsão e Planejamento Financeiro reteve 37,70% da receita em 2025, refletindo a necessidade universal de modelagem de cenários em um contexto de alta volatilidade econômica. Os conjuntos de EPM baseados em nuvem permitem que as equipes financeiras gerem previsões contínuas em milhares de centros de custo, elevando a tomada de decisões orientada por dados. Os modelos integrados baseados em direcionadores atualizam as perspectivas de lucro instantaneamente após choques de taxas ou câmbio, reforçando a urgência da migração. Concomitantemente, Risco, Conformidade e RegTech é a linha de solução de crescimento mais rápido, avançando a um CAGR de 15,62% até 2031, impulsionada pelo DORA e regimes comparáveis. Os fornecedores incorporam bibliotecas regulatórias prontas para API para que as instituições possam enviar dados granulares de transações aos supervisores com relatórios de um clique. Os recursos de monitoramento contínuo de controles reduzem as cargas de trabalho de preparação para auditoria, convertendo orçamentos de conformidade diretamente em demanda para o mercado de nuvem financeira.

As plataformas de Contabilidade Principal e Razão Geral permanecem indispensáveis, atuando como âncoras de sistema de registro para todos os outros módulos de finanças em nuvem. As ferramentas de Tesouraria e Gestão de Caixa ganham novo impulso à medida que os mercados de financiamento voláteis priorizam a visibilidade de liquidez em tempo real. O Citigroup, por exemplo, expandiu seu espaço de trabalho de tesouraria em nuvem para agregar posições de caixa globais minuto a minuto. As aplicações de Folha de Pagamento e Finanças de Força de Trabalho se beneficiam da estreita convergência entre finanças e RH; o lançamento mais recente do Workday agrupa o planejamento de headcount com análises de gastos, sublinhando como os conjuntos integrados melhoram o alinhamento empresarial. À medida que os fornecedores empacotam essas capacidades em estruturas de dados unificadas, os pipelines de upsell se expandem, impulsionando fluxos de receita sustentáveis dentro do mercado de nuvem financeira.

Por Modelo de Implantação:

Liderança da Nuvem Pública com Impulso HíbridoAs nuvens públicas controlaram 56,90% da receita de 2025 devido à presença global dos hiperescaladores, às certificações de segurança avançadas e aos roteiros de inovação contínua. Os bancos adotam rotineiramente bancos de dados PaaS gerenciados para acelerar o lançamento de novos produtos sem provisionar hardware. No entanto, a dependência de um único provedor levanta preocupações de resiliência, impulsionando a adoção de Nuvem Híbrida e Multinuvem a um CAGR de 16,55%. Os credores europeus, atentos ao risco de concentração delineado pelos reguladores, dividem cada vez mais as cargas de trabalho entre pelo menos dois fornecedores, enquanto mantêm mecanismos de negociação de latência ultrabaixa em nuvens privadas. A plataforma de pagamentos da Form3 exemplifica essa estratégia, abstraindo a lógica de roteamento para que os bancos possam alternar endpoints entre nuvens durante interrupções.

As nuvens privadas permanecem vitais para casos de uso com requisitos rigorosos de desempenho ou soberania de dados. O JPMorgan Chase está investindo USD 2 bilhões em quatro novos centros de dados de nuvem privada que ancoram computações de risco sensíveis à latência. Pilhas de observabilidade unificadas e política como código reduzem o atrito operacional em ambientes mistos, tornando o híbrido verdadeiramente contínuo. Como o discurso regulatório agora faz referência explícita a "planos de saída", as instituições favorecem cargas de trabalho em contêineres e APIs abertas para evitar o aprisionamento a fornecedores, um desenvolvimento que amplia ainda mais a oportunidade endereçável para o mercado de nuvem financeira.

Por Usuário Final:

Estabilidade Bancária Contrasta com o Dinamismo das FinTechsAs instituições bancárias tradicionais entregaram 49,60% da receita de 2025, refletindo sua escala e gastos obrigatórios com conformidade. Os programas de modernização do núcleo migram sistemas de depósito e trilhos de pagamento para arquiteturas elásticas, liberando largura de banda de inovação para parcerias de finanças incorporadas. As FinTechs e os neobancos, no entanto, registram o maior CAGR, de 16,12%, demonstrando como os núcleos nativos de nuvem permitem ciclos de iteração mais rápidos e custos por conta mais baixos. Um estudo do MDPI de 2024 constatou que os credores exclusivamente digitais podem lançar novos recursos 4-5 vezes mais rapidamente do que seus pares. Essa agilidade força os incumbentes a acelerar a adoção, sustentando um círculo virtuoso de demanda dentro do mercado de nuvem financeira.

As seguradoras implantam modelos de aprendizado de máquina em nuvem para refinar a subscrição e automatizar a triagem de sinistros, enquanto as empresas de mercados de capitais precisam de estruturas de dados de baixa latência para negociação algorítmica e agregação de risco em tempo quase real. A Nasdaq e a AWS lançaram o conjunto Eqlipse para modernizar a infraestrutura de mercado, sinalizando ampla prontidão do lado comprador e vendedor para execução em nuvem. Coletivamente, esses segmentos diversificam as fontes de crescimento e ampliam a resiliência do setor de nuvem financeira contra desacelerações cíclicas em qualquer vertical isolada.

Por Porte da Organização:

Escala Empresarial Encontra a Agilidade das PMEsAs grandes empresas contribuíram com 70,55% da receita em 2025, aproveitando orçamentos de transformação plurianuais e de vários milhões de dólares. As operações globais complexas precisam de residência de dados regional, disponibilidade 24×7 e controles granulares de segregação de funções que as principais plataformas agora incorporam de forma nativa. Os comitês de risco de governança, portanto, aprovam a adoção em toda a empresa, reforçando o tamanho do mercado de nuvem financeira. No entanto, as PMEs crescem mais rapidamente, a um CAGR de 16,84%, à medida que os fornecedores introduzem níveis de pagamento conforme o crescimento e planos de contas de melhores práticas pré-configurados. Os pacotes de Tesouraria como Serviço combinam pagamentos, painéis de liquidez e hedge cambial em um único portal, eliminando a necessidade de pessoal especializado.

As PMEs representam 99% das empresas da OCDE, e pesquisas mostram que mais de 40% ainda sofrem com lacunas de crédito ou fluxo de caixa. As plataformas de nuvem que integram feeds bancários, análises preditivas de cobrança de faturas e opções de financiamento incorporado desbloqueiam insights de capital de giro anteriormente reservados para grandes corporações. Como a implementação é leve, as implantações em PMEs geralmente são concluídas em semanas, permitindo que os fornecedores escalem por meio de canais digitais. Esse modelo de alto volume e baixo contato amplia o mercado de nuvem financeira além do segmento superior, ao mesmo tempo que cria fluxos de receita recorrentes atraentes para os provedores.

Análise Geográfica

Mercado de Finance Cloud na América do Norte

A América do Norte reteve 40,60% da receita de 2025 graças a orçamentos tecnológicos robustos e à clareza regulatória que favorece a migração acelerada. Os Estados Unidos ancoram a região, com o JPMorgan Chase alocando sozinho 17 bilhões de USD anualmente em tecnologia e migrando 6.000 aplicações para plataformas em nuvem. O Canadá segue com diretrizes de open banking que incentivam ecossistemas de API seguros, enquanto os bancos mexicanos adotam a nuvem para atender aos padrões de relatórios transfronteiriços. A colaboração público-privada em estruturas de cibersegurança e identidade digital reduz ainda mais os riscos de adoção, fortalecendo o mercado de finance cloud na região. Os provedores aproveitam uma densa presença de data centers para atender aos limites de latência inferiores a 10 milissegundos exigidos pelos operadores de alta frequência.

Mercado de Finance Cloud na APAC

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 15,96% até 2031. Os planos de economia digital apoiados pelos governos colocam a nuvem no centro das agendas de inclusão financeira, sustentando um valor de economia digital regional que se espera atingir 1 trilhão de USD até 2030. O AIBank da China demonstra a escalabilidade da nuvem ao atender mais de 100 milhões de clientes em uma plataforma conteinerizada. A política de nuvem pública da Índia agora permite que entidades reguladas hospedem dados essenciais no exterior sob chaves de criptografia rigorosas, desbloqueando uma adoção mais ampla de hiperescaladores. O Japão e a Austrália endossam modelos de nuvem setorial que fornecem artefatos de conformidade pré-certificados para órgãos supervisores locais. Aliadas às crescentes metas de receita baseadas em tarifas — os bancos da APAC esperam que as adjacências digitais forneçam 40% dos pools de lucro até 2030 —, essas tendências garantem um potencial de crescimento sustentado para o mercado de finance cloud.

Mercado de Finance Cloud na EMEA e América do Sul

A Europa acelera a modernização da nuvem sob o mandato de resiliência operacional da DORA, afetando aproximadamente 22.000 organizações financeiras. Alemanha, França e Reino Unido implementam estruturas de testes compartilhadas para simulações de incidentes cibernéticos, incentivando a adoção de plataformas que automatizam a coleta de evidências. As regiões de nuvem soberana operadas por grandes provedores satisfazem as cláusulas de soberania de dados, enquanto estratégias multifornecedor mitigam o risco sistêmico. A América do Sul registra alto crescimento, impulsionada pelos bancos digitais sem agências do Brasil, como o Nubank, que registrou um lucro de 2 bilhões de USD em 2024 operando inteiramente em infraestrutura de nuvem. A adoção no Oriente Médio e na África cresce rapidamente; 83% das empresas financeiras da MENA já executam cargas de trabalho em nuvem e esperam economias anuais de 21,14 milhões de USD em dois anos. Os bancos do Conselho de Cooperação do Golfo alinham os mandatos nacionais de nuvem com ambiciosos roteiros de transformação digital, consolidando novos nichos de demanda para o mercado de finance cloud.

Panorama regulatório

O mercado de finance cloud opera sob requisitos crescentes de resiliência operacional, terceirização e governança de IA que influenciam a forma como as cargas de trabalho regulamentadas são arquitetadas. Na União Europeia, o Regulamento (UE) 2022/2554 (Lei de Resiliência Operacional Digital, DORA) é aplicado desde janeiro de 2025. Ele exige que as entidades financeiras mantenham registros detalhados dos acordos com prestadores terceirizados de TIC, testem a resiliência e reportem incidentes relacionados a TIC, ao mesmo tempo em que traz os principais prestadores terceirizados de TIC (incluindo grandes empresas de computação em nuvem) para estruturas de supervisão dedicadas.

Em 2026, a pressão regulatória também aumenta em torno da padronização e integridade de dados para relatórios regulamentados e do uso de IA em operações financeiras. Nos Estados Unidos, a SEC emitiu regras finais em 2026 para implementar padrões de dados conjuntos sob o Financial Data Transparency Act (FDTA), estabelecendo uma agenda de interoperabilidade para dados regulatórios que reforça a demanda por gestão de dados e rastreabilidade padronizada e nativa em nuvem. Paralelamente, a Lei de IA da UE (Regulamento (UE) 2024/1689) introduz requisitos horizontais de IA, e as autoridades financeiras da UE têm publicado interpretações setoriais (incluindo um parecer do BCE em 2026) que pressionam bancos e seus fornecedores de nuvem a fortalecer a governança de modelos, controles e auditabilidade, além dos controles tradicionais de risco de TIC.

Análise da cadeia de valor

A cadeia de valor de finance cloud começa com provedores de hiperescala e infraestrutura (computação, armazenamento, GPUs, redes, identidade, criptografia e controles de residência de dados). Ela então se estende por plataformas em nuvem (bancos de dados, integração, observabilidade e policy-as-code) e camadas de aplicações financeiras que abrangem ERP/EPM, tesouraria, ferramentas de risco e conformidade, e pilhas de nuvem setoriais adaptadas ao setor de BFSI. Parceiros de implementação e operação (integradores de sistemas, provedores de serviços gerenciados e especialistas em processos) configuram controles como registro de logs, trilhas de auditoria imutáveis e fluxos de trabalho de incidentes exigidos por regimes como a DORA, enquanto instituições financeiras e FinTechs permanecem como o ponto de ancoragem da demanda por meio de programas de modernização de vários anos.

Cada vez mais, a cadeia é moldada pela interoperabilidade do ecossistema e pela gestão da concentração de terceiros. Parcerias em 2026 destacam como as capacidades de IA e dados estão sendo incorporadas aos fluxos de trabalho do CFO por meio de marketplaces de fornecedores e alianças, incluindo a OneStream expandindo sua parceria estratégica com a Microsoft e a Genpact expandindo sua aliança com o Google Cloud para soluções agênticas. Os requisitos de garantia externa, testes de resiliência e supervisão de terceiros também se intensificam à medida que as autoridades expandem o escrutínio além dos bancos para fornecedores-chave de tecnologia, aumentando o valor da conformidade, da gestão de evidências de auditoria e das capacidades de planejamento de saída, tanto para fornecedores quanto para compradores.

Cenário Competitivo

O mercado de nuvem financeira apresenta concentração moderada, com uma combinação de fornecedores de nuvem em hiperescala, incumbentes de software empresarial e especialistas nativos de nuvem disputando participação. A Oracle reportou USD 12,5 bilhões em novos contratos vinculados à IA e aprofundou sua aliança com a Microsoft para hospedar bancos de dados Oracle dentro das regiões do Azure, permitindo que os clientes co-localizem camadas de dados e aplicações. A Amazon Web Services se associou à Nasdaq para co-desenvolver o conjunto Eqlipse, sinalizando uma estratégia de plataforma vertical voltada para clientes de mercados de capitais. A IBM ampliou sua postura de FinOps adquirindo a Kubecost, fornecedora de gestão de custos de Kubernetes, e lançando projetos de nuvem soberana adaptados à conformidade com o DORA[4]IBM, "IBM Lança Capacidades de Nuvem Soberana," ibm.com.

Os fornecedores especializados injetam tensão competitiva. A Planful atende a mais de 1.300 clientes com ferramentas de planejamento aprimoradas por IA que prometem atualizações de cenários em menos de um segundo, enquanto as startups de Tesouraria como Serviço visam os espaços em branco das PMEs. A atividade de private equity se intensifica: a Vista Equity Partners absorverá a Acumatica até o terceiro trimestre de 2025 para acelerar a inovação de produtos em torno de módulos de ERP com IA em primeiro lugar. As tendências de consolidação continuam à medida que os provedores menores lutam com os crescentes custos de conformidade e computação em GPU, empurrando-os para parcerias ou aquisições. Os vencedores do mercado se diferenciam cada vez mais quantificando as economias de eficiência; vários bancos relatam ciclos de fechamento de livros 25% mais rápidos após a implementação de conjuntos de automação de IA em nuvem. No geral, o sucesso dos fornecedores depende de certificações de segurança, expansão de centros de dados locais e da capacidade de incorporar artefatos de conformidade de ponta a ponta que reduzem os riscos de adoção para compradores regulamentados.

Líderes do Setor de Nuvem Financeira

IBM Corporation

Microsoft Corporation

Salesforce.com Inc.

SAP SE

Oracle Corporation(Netsuite)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Finance Cloud

- Oracle Corporation(Netsuite)

- SAP

- Microsoft

- Salesforce

- IBM

- Workday

- Sage Intacct

- Unit4 / FinancialForce

- Intuit

- Anaplan

- Workiva

- BlackLine

- Coupa

- Xero

- FIS

- Fiserv

- Temenos

- Finastra

- Acumatica

- AWS

- Google Cloud

- Huawei

Oportunidades de mercado e perspectivas futuras

A supervisão de resiliência operacional está criando espaço concreto para o design de nuvem pronto para conformidade, monitoramento contínuo de controles e ferramentas de risco de terceiros incorporadas às plataformas financeiras. Uma prova de conceito importante de 2026 é o Critical Third Parties (Designation) Regulations 2026 do Reino Unido, que designa entidades da Amazon Web Services, Google Cloud, Microsoft e Oracle como Terceiros Críticos sob supervisão conjunta da FCA, do Bank of England e da PRA. Isso desloca as expectativas de conformidade em direção à resiliência demonstrável e à auditabilidade na camada de infraestrutura compartilhada. Isso amplia a demanda por soluções que automatizam a captura de evidências, mapeiam serviços terceirizados para funções empresariais críticas e operacionalizam planos de saída em ambientes públicos e híbridos.

Um segundo conjunto de oportunidades vem das operações financeiras habilitadas por IA que dependem de infraestrutura de nuvem escalável, mas exigem governança, qualidade de dados e controles de modelo mais fortes para satisfazer auditores e supervisores. As alianças e ecossistemas de produtos de 2026 em torno de IA agêntica e inteligência financeira (por exemplo, parcerias de hyperscalers que apoiam fluxos de trabalho financeiros corporativos) destacam o apetite dos compradores por ganhos de produtividade em áreas como automação de contas a pagar, suporte à decisão de tesouraria e previsão. Ao mesmo tempo, elas aumentam a demanda por rastreabilidade de dados imposta por políticas, ferramentas de explicabilidade e padrões de integração seguros em pilhas de múltiplos fornecedores. Fornecedores que empacotam bibliotecas de controles específicos do setor, opções de implantação soberana e multirregional, e camadas de integração neutras em relação a fornecedores que reduzem o risco de concentração e dependência de fornecedor único tendem a ganhar tração à medida que esses requisitos passam de orientações para critérios de aquisição.

Desenvolvimento Recente do Setor no Mercado de Finance Cloud

- Julho de 2026: O Reino Unido promulgou o Critical Third Parties (Designation) Regulations 2026, designando entidades da AWS, Google Cloud, Microsoft e Oracle para supervisão direta pela FCA, Bank of England e PRA. O regulamento formaliza a atenção de supervisão sobre a resiliência da infraestrutura de nuvem compartilhada que sustenta cargas de trabalho financeiras regulamentadas. Fornecedores de nuvem e plataformas financeiras enfrentam expectativas mais altas para controles prontos para auditoria, coordenação de resposta a incidentes e planejamento de saída confiável em implantações regulamentadas no Reino Unido.

- Maio de 2025: A IBM Cloud introduziu capacidades de nuvem soberana e infraestrutura de IA de alto desempenho voltadas para setores regulamentados. O lançamento alinha os roteiros de produtos com os requisitos de resiliência operacional e as restrições de soberania de dados que figuram com destaque nas decisões de aquisição de finance cloud. Também fortalece o posicionamento da IBM para compradores que buscam arquiteturas de referência regulamentadas por design, em vez de construções genéricas em nuvem.

- Setembro de 2024: A Oracle lançou uma aplicação de sustentabilidade para o Fusion Cloud EPM que integra dados do Fusion Cloud ERP e da Oracle SCM para apoiar fluxos de trabalho de relatórios corporativos. O lançamento estende o escopo da finance cloud além do fechamento e planejamento essenciais para processos de divulgação adjacentes à conformidade que exigem pipelines de dados governados. Para compradores de ERP/EPM multimodulares, isso reforça a consolidação de suítes como caminho para dados padronizados e relatórios auditáveis.

Mercado de Finance Cloud Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Neste estudo, o mercado de finance cloud abrange as receitas obtidas com software, plataformas e infraestrutura entregues em nuvem, usados para executar cargas de trabalho financeiras e de conformidade em instituições financeiras, incluindo contabilidade, risco, tesouraria, relatórios e processos essenciais relacionados.

Exclusões de escopo: exclui ferramentas genéricas de produtividade de escritório e serviços de nuvem horizontais não financeiros que não são adquiridos para casos de uso financeiro regulamentado.

Visão geral da segmentação

- Por Solução

- Contabilidade Principal e Razão Geral

- Previsão e Planejamento Financeiro

- Risco, Conformidade e RegTech

- Tesouraria e Gestão de Caixa

- Folha de Pagamento e Finanças de Força de Trabalho

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida / Multinuvem

- Por Usuário Final

- Bancos

- Seguros

- Mercados de Capitais

- FinTech / Neobancos

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um mapa de demanda a partir de sinais públicos, já que os gastos com nuvem costumam ser divulgados em categorias amplas de tecnologia. Baseamo-nos em fontes como registros da SEC e relatórios anuais, apresentações a investidores, publicações oficiais de reguladores e orientações de bancos centrais ou supervisores sobre terceirização e resiliência operacional para entender o que é migrado para a nuvem e sob quais controles.

Para ancorar o modelo, também consultamos materiais como publicações do NIST sobre nuvem e segurança, documentação da ISO para padrões de mensagens financeiras, periódicos revisados por pares sobre adoção de nuvem em serviços financeiros e atualizações de associações setoriais em que são discutidos risco de nuvem, residência de dados e requisitos de auditoria. Para contexto financeiro no nível das empresas e acompanhamento de grandes contratos, também usamos bases de dados por assinatura para inteligência financeira corporativa, notícias e dados financeiros, e bases de dados de patentes. Essas fontes documentais não são exaustivas, e referências públicas adicionais foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar as premissas documentais sobre o que os compradores consideram finance cloud, o que está agrupado em contratos de vários anos e como as cargas de trabalho são divididas entre ambientes públicos, privados e híbridos. Conversamos com uma combinação de responsáveis por programas de nuvem, líderes de TI financeira, partes interessadas em segurança e risco, e parceiros de implementação para confirmar o ritmo de adoção, os movimentos de preços e os padrões típicos de renovação e expansão nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | APAC: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a adoção de nuvem em serviços financeiros é reconstruída a partir de fundos de gastos empresariais em TI e nuvem, e depois refinada usando participações de penetração e migração de cargas de trabalho específicas para funções financeiras regulamentadas. Esses totais foram então verificados por meio de aproximações bottom-up seletivas, como faixas de preços amostradas para cargas de trabalho financeiras comuns, padrões de tamanho de negócios a partir de conversas com canais, e divisões de receita de fornecedores onde são divulgadas.

As principais entradas usadas no modelo incluem o número de instituições financeiras regulamentadas por região, a intensidade de migração para nuvem em cargas de trabalho essenciais de finanças e risco, a duração típica dos contratos e o período de ramp-up, a receita média por carga de trabalho para componentes de assinatura e baseados em uso, e o ritmo da modernização impulsionada pela conformidade (por exemplo, controles de resiliência e terceirização que alteram o momento das migrações). Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas sobre gastos macro em TI, cronogramas regulatórios e a velocidade esperada de migração de cargas de trabalho sensíveis, e depois calibramos a trajetória final para corresponder aos sinais de adoção e precificação ouvidos nas entrevistas. Quando faltavam detalhes bottom-up, as lacunas foram tratadas por meio de proporções proxy conservadoras que foram verificadas com pelo menos duas perspectivas independentes de entrevistas antes de serem usadas no modelo final.

Validação de dados e ciclo de atualização

Os resultados foram triangulados por meio de múltiplas verificações, incluindo a verificação cruzada dos gastos implícitos em nuvem por instituição, a comparação das taxas de crescimento com tendências públicas de gastos em TI e o teste de estresse de premissas-chave, como o ritmo de migração e a progressão de preços de assinatura. Quando os números pareciam inconsistentes, revisitamos os fatores determinantes, verificamos novamente as entradas em relação a novos sinais documentais e recontatamos entrevistados selecionados para confirmar se uma mudança era real ou ruído de tempo.

Antes da aprovação final, um segundo analista revisa toda a lógica do modelo e as premissas-chave, seguido de verificações de variância no nível de região e caso de uso. O relatório é atualizado anualmente e também é atualizado quando ocorrem eventos materiais, como grandes mudanças regulatórias ou alterações drásticas nos padrões de contratação de nuvem. Imediatamente antes da entrega, as últimas atualizações públicas são revisadas novamente para que os clientes recebam a visão mais atual.

Tamanho do mercado de finance cloud da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de finance cloud podem parecer muito distantes porque cada publicador traça o limite em um lugar diferente e, em seguida, usa um conjunto diferente de sinais de demanda para dimensionar os números. As diferenças geralmente aparecem no que é contado como finance cloud, quais grupos de compradores estão incluídos e como a receita de assinatura versus uso é temporizada.

Evidências como o aumento de 2025 para 2026 nos gastos de mercado reportados e verificações cruzadas sobre a migração de cargas de trabalho financeiras regulamentadas mantêm a Mordor Intelligence vinculada às compras de nuvem feitas para resultados financeiros e de conformidade, em vez de orçamentos mais amplos de transformação digital.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 43,17 bilhões de USD (2026) | |

| Consultoria Global A | 53,29 bilhões de USD (2026) | Usa um escopo mais amplo que se inclina para plataformas de gestão de patrimônio e clientes e pode incorporar casos de uso adjacentes de engajamento e finanças incorporadas, o que aumenta o gasto endereçável além das cargas de trabalho financeiras regulamentadas. |

| Editora do Setor B | 43,78 bilhões de USD (2025) | Ancora a série a um ano-base diferente e pode aplicar premissas de ritmo de preços e adoção mais rápidas nos primeiros anos, o que pode alterar o valor específico do ano, mesmo que a direção de longo prazo seja semelhante. |

Nos três valores, a maior parte da dispersão é explicada por limites de escopo e escolhas de temporização, e não por uma divergência sobre o fato de a adoção de nuvem estar crescendo nos serviços financeiros. Ao manter as etapas rastreáveis a sinais de demanda dos compradores, realidades contratuais e inclusões claramente declaradas, a estimativa final permanece prática de reproduzir e fácil de verificar quanto à consistência.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nuvem financeira?

O mercado de nuvem financeira está em USD 43,17 bilhões em 2026 e está projetado para crescer para USD 87,86 bilhões até 2031.

Qual modelo de implantação lidera o mercado de nuvem financeira?

As soluções de nuvem pública atualmente dominam com 56,90% de participação de mercado, embora as configurações de nuvem híbrida e multinuvem estejam se expandindo mais rapidamente, a um CAGR de 16,55%.

Como o DORA influencia a adoção da nuvem financeira na Europa?

O DORA impõe controles de risco de TIC mais rigorosos e relatórios em tempo real, levando os bancos europeus a implementar plataformas de nuvem em conformidade equipadas com recursos automatizados de auditoria e resiliência.

Por que as PMEs estão adotando plataformas de nuvem financeira rapidamente?

A precificação de pagamento conforme o crescimento, a automação incorporada de IA e os pacotes de Tesouraria como Serviço permitem que as PMEs acessem ferramentas financeiras de nível empresarial sem grandes investimentos iniciais, impulsionando um CAGR de 16,84%.

Qual é o papel da IA generativa no mercado de nuvem financeira?

A IA Generativa impulsiona análises de autoatendimento, contas a pagar inteligentes e assistentes de tesouraria conversacionais, aumentando a eficiência operacional e fortalecendo o argumento de negócios para a migração para a nuvem.

Quem são os principais players do mercado de nuvem financeira?

Os principais provedores incluem Oracle, Amazon Web Services, Microsoft, IBM, SAP e empresas especializadas como Planful e Acumatica, cada uma se diferenciando por capacidades de IA e arquiteturas prontas para conformidade.

Página atualizada pela última vez em: