Tamanho e Participação do Mercado de Gêmeo Digital dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 10.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 37.66% CAGR |

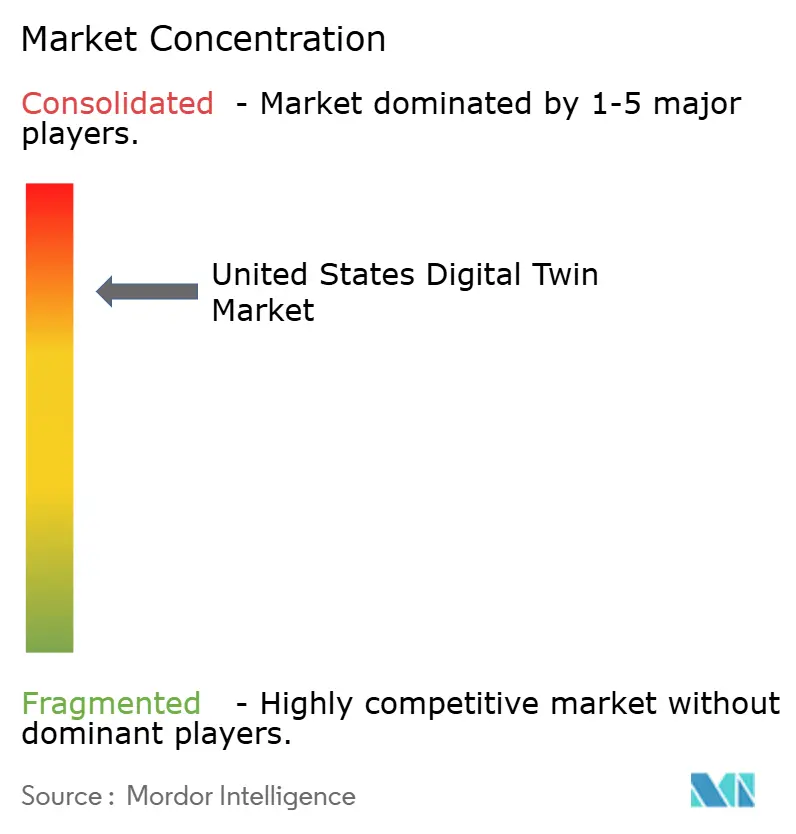

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeo Digital dos Estados Unidos por Mordor Intelligence

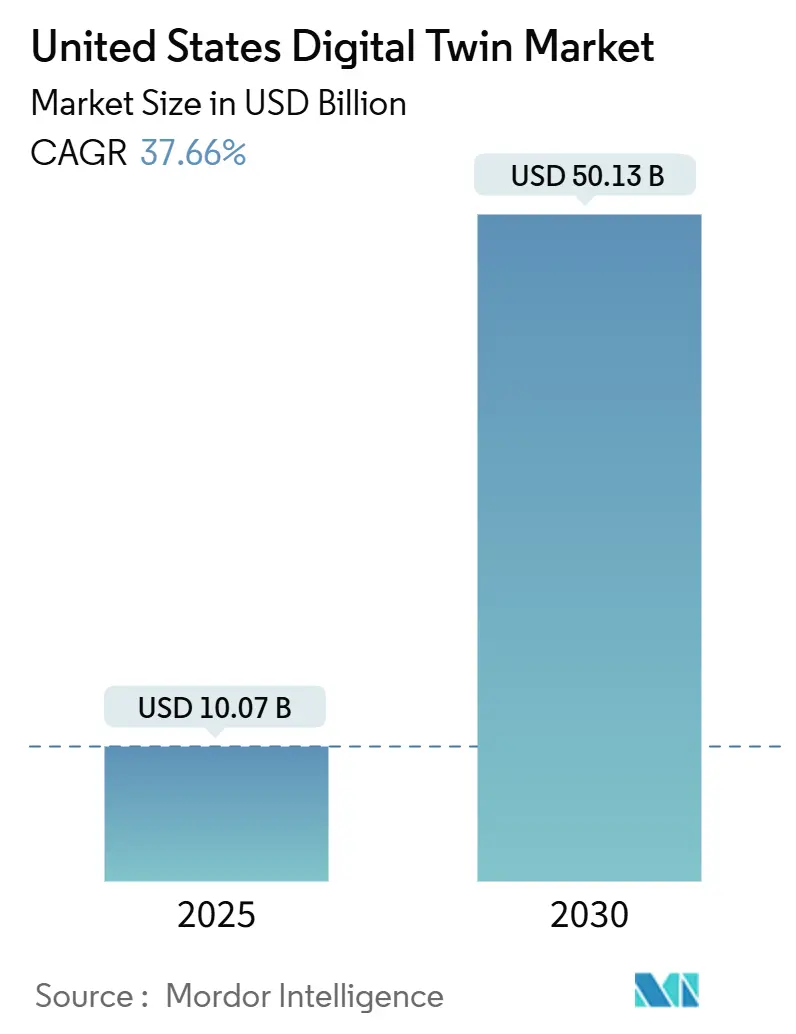

O tamanho do mercado de gêmeo digital dos Estados Unidos é de USD 10,07 bilhões em 2025 e está projetado para atingir USD 50,13 bilhões até 2030, refletindo uma CAGR de 37,66%. O crescimento decorre de mandatos federais de infraestrutura, subsídios para fábricas de semicondutores e regulamentações médicas de aprovação acelerada que reposicionam os gêmeos digitais como infraestrutura estratégica, e não como ferramentas analíticas opcionais. A adoção na manufatura permanece forte, mas a rápida expansão em projetos de cidades inteligentes, saúde e serviços públicos está ampliando a demanda. Os hiperescaladores de nuvem continuam a agrupar pacotes de Internet das Coisas (IoT) prontos para gêmeos digitais, comprimindo os prazos de implantação e criando bloqueios de gravidade de dados. Ao mesmo tempo, as arquiteturas híbridas estão se expandindo rapidamente à medida que as empresas equilibram requisitos de latência, conformidade e cibersegurança. As tarifas sobre GPUs que elevam os custos de simulação, juntamente com a complexidade de integração em instalações legadas, moderam a trajetória de curto prazo do mercado, mas não compensam seu impulso estrutural.

Principais Conclusões do Relatório

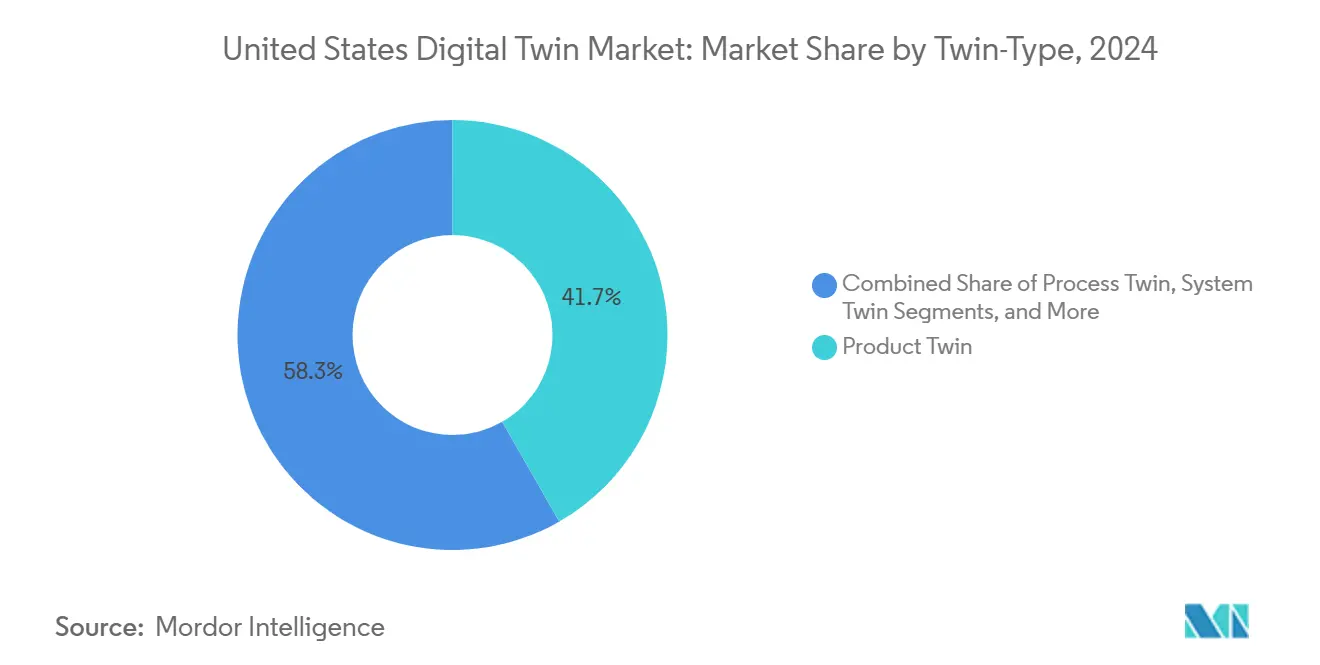

- Por tipo de gêmeo, os gêmeos de produto detinham 41,73% da participação do mercado de gêmeo digital dos EUA em 2024; os gêmeos de sistema avançam a uma CAGR de 38,44% até 2030.

- Por aplicação, a manutenção preditiva representou 38,85% da participação do tamanho do mercado de gêmeo digital dos EUA em 2024, enquanto a otimização de fluxos de trabalho empresariais está prevista para crescer a uma CAGR de 38,11% até 2030.

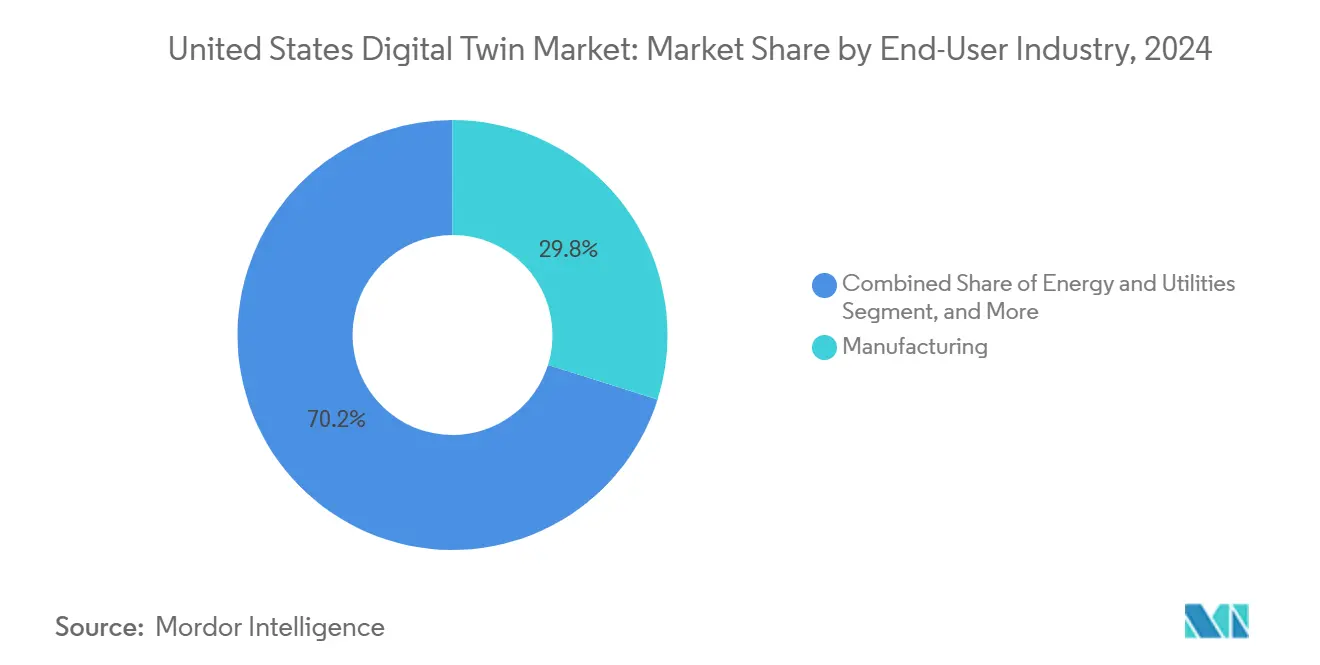

- Por setor do usuário final, a manufatura liderou com 32,83% de participação do tamanho do mercado de gêmeo digital dos EUA em 2024 e está se expandindo a uma CAGR de 37,99% entre 2025-2030.

- Por modelo de implantação, a implantação em nuvem capturou 70,62% da participação de receita em 2024 no mercado de gêmeo digital dos EUA; as arquiteturas híbridas registram a maior CAGR projetada de 39,11% até 2030.

Tendências e Perspectivas do Mercado de Gêmeo Digital dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de gêmeos de manutenção preditiva na manufatura dos EUA | +6.2% | Nacional, concentrado no cinturão industrial do Centro-Oeste | Médio prazo (2-4 anos) |

| Hiperescaladores de nuvem agrupando pacotes de IoT prontos para gêmeos digitais | +4.8% | Nacional, com ganhos iniciais em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Mandatos federais de infraestrutura e financiamento de cidades inteligentes exigem entregas de gêmeos digitais | +3.1% | Nacional, priorizando comunidades carentes | Longo prazo (≥ 4 anos) |

| Vias de aprovação acelerada da FDA para gêmeos de planejamento cirúrgico específicos para pacientes | +2.9% | Nacional, concentrado em polos de dispositivos médicos | Médio prazo (2-4 anos) |

| Subsídios dos EUA para fábricas de semicondutores exigindo gêmeos digitais para otimização de rendimento | +2.7% | Localizações de fábricas no Sudoeste e Nordeste | Longo prazo (≥ 4 anos) |

| Descontos de seguradoras para instalações que utilizam gêmeos de eficiência energética | +1.8% | Nacional, com ênfase em zonas climáticas de alto risco | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Gêmeos de Manutenção Preditiva na Manufatura dos EUA

Os custos de paralisações não planejadas em instalações automotivas e aeroespaciais chegam a USD 50.000 por hora, motivando a transição da manutenção reativa para a prescritiva. Os gêmeos digitais simulam múltiplos modos de falha e sequenciam reparos durante as pausas de produção, reduzindo as despesas de manutenção em 30% quando integrados a sistemas de planejamento de recursos empresariais. A queda nos preços de sensores de IoT, de 40% ao ano, estende essas capacidades aos fabricantes de médio porte, ampliando a base endereçável do mercado de gêmeo digital dos EUA. Os primeiros adotantes refinam então algoritmos proprietários que sincronizam a saúde dos ativos com os cronogramas de entrega, criando vantagens competitivas duradouras. As implantações nacionais se concentram no Centro-Oeste, onde os fornecedores se agrupam em torno de fabricantes de equipamentos originais automotivos e de máquinas pesadas.

Hiperescaladores de Nuvem Agrupando Pacotes de IoT Prontos para Gêmeos Digitais

O Microsoft Azure Digital Twins e o Amazon IoT TwinMaker incorporam funções de modelagem, visualização e ingestão de dados nas assinaturas de nuvem existentes, reduzindo o trabalho de integração e elevando os custos de migração. Modelos setoriais pré-configurados encurtam os prazos de implantação para seis meses e atraem pequenas e médias empresas que não dispõem de equipes de TI dedicadas. À medida que as cargas de trabalho se acumulam, a gravidade dos dados incentiva uma migração mais ampla para a nuvem, aprofundando a fidelidade à plataforma e aumentando o valor vitalício do cliente. Os hiperescaladores também fazem parcerias com fornecedores de automação industrial para incorporar serviços de borda dentro do hardware de fábrica, integrando ainda mais o mercado de gêmeo digital dos EUA às pilhas de tecnologia operacional essenciais.

Mandatos Federais de Infraestrutura e Financiamento de Cidades Inteligentes Exigem Entregas de Gêmeos Digitais

A Lei de Investimento em Infraestrutura e Empregos vincula o financiamento de projetos acima de USD 50 milhões à entrega de gêmeos digitais interoperáveis.[1]Departamento de Transportes dos EUA, "Governo Biden Anuncia Quase USD 5 Bilhões Disponíveis para Estados e Comunidades," transportation.gov A estipulação injeta demanda de longo prazo no mercado de gêmeo digital dos EUA, especialmente para projetos de água, transporte e energia em comunidades carentes. As cidades favorecem cada vez mais plataformas de ponta a ponta em detrimento de soluções pontuais, valorizando fornecedores com credenciais comprovadas em contratos governamentais. Estados como a Califórnia complementam as diretrizes federais com seus próprios mandatos para gêmeos de infraestrutura hídrica, criando uma cascata de projetos orientados por conformidade em todo o setor de serviços públicos. Empresas de software menores sem experiência no setor público enfrentam custos mais elevados de participação em licitações, impulsionando a consolidação do mercado.

Vias de Aprovação Acelerada da FDA para Gêmeos de Planejamento Cirúrgico Específicos para Pacientes

A orientação da FDA de 2024 encurta os ciclos de aprovação de 24 meses para oito meses, incentivando as empresas de dispositivos médicos a incorporar gêmeos digitais nos fluxos de trabalho cirúrgicos.[2]Agência de Alimentos e Medicamentos dos EUA, "Gêmeos Digitais para Dispositivos Médicos," fda.gov Estudos clínicos iniciais mostram uma queda de 25% nas complicações operatórias quando os cirurgiões planejam procedimentos com gêmeos anatômicos. Os fornecedores capazes de validar resultados por meio de evidências do mundo real obtêm uma vantagem regulatória, e as plataformas com grandes conjuntos de dados de resultados de pacientes alcançam avaliações premium. As especialidades cardiovascular e ortopédica são as beneficiárias imediatas, mas a oncologia e a neurologia estão previstas para inclusão à medida que os marcos de validação amadurecem. A política consolida a saúde como um nó de alto crescimento dentro do mercado de gêmeo digital dos EUA mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e proteção de propriedade intelectual | -2.7% | Nacional, agudo nos setores de defesa e saúde | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas legados em instalações existentes | -1.8% | Nacional, concentrado em regiões industriais maduras | Médio prazo (2-4 anos) |

| Escassez de auditores de "governança de modelos" retardando implantações regulamentadas | -1.4% | Nacional, particularmente nos polos financeiros e de saúde do Nordeste | Médio prazo (2-4 anos) |

| Aumento das tarifas sobre GPUs inflacionando os custos computacionais para gêmeos de alta fidelidade | -1.2% | Nacional, com maior impacto em aplicações de computação intensiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Proteção de Propriedade Intelectual

Os gêmeos conectados ampliam as superfícies de ataque, e 67% das empresas industriais relataram incidentes relacionados em 2024.[3]Agência de Cibersegurança e Segurança de Infraestrutura, "Aviso de Cibersegurança AA24-102A," cisa.gov Os contratantes de defesa devem isolar dados sensíveis sob o Regulamento Internacional de Tráfego de Armas, levando muitos a preferir implantações locais ou híbridas, apesar das vantagens de custo da nuvem. Os fornecedores menores frequentemente carecem de equipes de segurança dedicadas, adicionando sobrecarga de conformidade que estreita seu campo competitivo. Essas pressões moldam os critérios de compra, com certificações como o FedRAMP tornando-se fatores determinantes para oportunidades no setor público e para setores de alto risco dentro do crescente mercado de gêmeo digital dos EUA.

Complexidade de Integração com Sistemas Legados em Instalações Existentes

Plantas com média de 15 a 20 anos de operação dependem de protocolos diversos e formatos de dados proprietários. A integração de controladores lógicos programáveis (CLPs) legados com plataformas de gêmeos digitais em tempo real infla os custos do projeto em até 60% em relação a construções em campo verde.[4]Instituto Nacional de Padrões e Tecnologia, "O NIST Lança Estrutura para Sistemas de Manufatura com Gêmeos Digitais," nist.gov Os fornecedores capazes de entregar hardware, middleware e serviços de ponta a ponta tornam-se parceiros preferenciais, pois os compradores buscam responsabilidade única. As empresas de médio porte com recursos de TI limitados gravitam em torno de kits de gateway pré-montados e interfaces de baixo código, mas a demanda sustentada ainda se inclina para provedores maduros com bases instaladas extensas. Essa dinâmica sustenta a fragmentação moderada do mercado de gêmeo digital dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gêmeo: Gêmeos de Sistema Aceleram a Otimização Holística

Os gêmeos de sistema representam uma CAGR de 38,44% de 2025 a 2030, à medida que as empresas passam do monitoramento de componentes para a orquestração de ativos. Um operador líder de parques eólicos aumentou a produção total de energia em 10% após coordenar os controles das turbinas por meio de um gêmeo de nível de sistema, um retorno que justifica as taxas premium de software. Enquanto isso, os gêmeos de produto retêm a maior participação em 2024, de 41,73%, especialmente em aeroespacial e automotivo, onde a precisão geométrica orienta a fabricação de alta tolerância. Os gêmeos de nível de processo ganham tração em operações contínuas, como mistura química, otimizando receitas em relação aos custos flutuantes de insumos. Os modelos de nível de ativo e componente permanecem valiosos para manutenção de nicho, mas correm o risco de comoditização à medida que os preços dos sensores caem e as bibliotecas analíticas se padronizam.

Os gêmeos de sistema elevam o mercado de gêmeo digital dos EUA ao criar efeitos de rede: cada nova máquina conectada multiplica as combinações operacionais potenciais, aumentando a utilidade marginal da plataforma. Os primeiros adotantes usam essa conectividade para simular cenários de programação, roteamento de produção e cargas de energia simultaneamente, aumentando a eficiência em toda a empresa. Os fornecedores capazes de traduzir telemetria em tempo real em insights acionáveis de nível de sistema, portanto, ganham poder de precificação duradouro, ampliando a lacuna de desempenho entre pacotes integrados e ferramentas de visualização independentes.

Por Aplicação: Otimização Empresarial Redefine a Inteligência Operacional

A manutenção preditiva detinha 38,85% de participação do tamanho do mercado de gêmeo digital dos EUA em 2024, graças ao claro valor de prevenção de custos. No entanto, a otimização de fluxos de trabalho empresariais está crescendo a uma CAGR de 38,11% até 2030, à medida que as empresas estendem a simulação além da saúde dos equipamentos para a resiliência da cadeia de suprimentos e a alocação de estoque. Os gêmeos de monitoramento de desempenho frequentemente servem como etapa de entrada, fornecendo visibilidade antes de um suporte de decisão mais amplo. Os gêmeos de design de produto encurtam o tempo de lançamento no mercado ao virtualizar protótipos, permitindo que os engenheiros iterem digitalmente em vez de por meio de testes físicos dispendiosos.

A mudança em direção à otimização em escala empresarial sublinha a maturação dos gêmeos digitais de painéis descritivos para motores prescritivos. Os parceiros de consultoria empacotam modelos de domínio, como sequenciamento discreto de fábrica ou balanceamento de rede de energia, em bibliotecas reutilizáveis. À medida que essas bibliotecas acumulam feedback do mundo real, os mecanismos de recomendação melhoram, integrando ciclos de melhoria contínua diretamente nas operações. Essa evolução incorpora a tecnologia de gêmeos digitais na camada estratégica das organizações, aumentando sua centralidade no mercado de gêmeo digital dos EUA.

Por Setor do Usuário Final: A Manufatura Sustenta a Liderança Dupla

A manufatura comandou 32,83% da participação de receita em 2024 e permanece o segmento vertical de expansão mais rápida, com CAGR de 37,99%, ilustrando tanto escala quanto velocidade. O setor aeroespacial impulsiona a demanda por simulação de alta fidelidade, enquanto os fabricantes de equipamentos originais automotivos implantam gêmeos digitais para sincronizar a logística just-in-time com a automação de plantas. A saúde acelera com base na clareza regulatória da FDA; os hospitais modelam fluxos de pacientes, resultados cirúrgicos e utilização de equipamentos. Os serviços públicos implantam gêmeos de rede para gerenciar a intermitência das energias renováveis e prever janelas de manutenção para ativos de transmissão envelhecidos.

A postura integrativa da manufatura, abrangendo ciclo de vida do produto, produção, qualidade e serviço pós-venda, cria ecossistemas aderentes que favorecem fornecedores de pacotes completos. As grandes empresas integram gêmeos digitais a sistemas de planejamento de recursos empresariais e sistemas de execução de manufatura, estabelecendo ciclos ciberfísicos que refinam automaticamente os parâmetros de produção. Esses ciclos de feedback incorporados integram profundamente as soluções de gêmeos digitais ao DNA corporativo, reforçando a dominância do segmento dentro do mercado de gêmeo digital dos EUA mais amplo.

Por Modelo de Implantação: Arquiteturas Híbridas Combinam Desempenho com Controle

As plataformas de nuvem detêm 70,62% de participação em 2024 devido à economia dos hiperescaladores e aos serviços gerenciados que reduzem drasticamente o custo total de propriedade para empresas menores. As soluções híbridas superam todas as demais, com CAGR de 39,11%, graças à necessidade de gerenciamento de latência local e conformidade com a soberania de dados. As linhas de produção de alto valor processam loops de controle na borda, enquanto delegam o treinamento de modelos de inteligência artificial e a análise de longo prazo para a nuvem. Os operadores de defesa e farmacêuticos mantêm clusters estritamente locais para atender às salvaguardas regulatórias, mostrando que as escolhas de implantação se mapeiam estreitamente à tolerância ao risco.

Os principais fornecedores agora oferecem soluções convergidas, Azure Stack para a Microsoft e Outposts para a Amazon, que estendem interfaces de programação de aplicações idênticas do núcleo da nuvem até a borda do cliente. Essa consistência reduz o atrito de integração e acelera a implantação de projetos. À medida que as redes privadas 5G proliferam, os nós de borda adquirem maior densidade computacional, abrindo um caminho de migração para ainda mais cargas de trabalho de gêmeos digitais. A flexibilidade arquitetural resultante sustenta a adoção crescente em múltiplos setores, mantendo o impulso no mercado de gêmeo digital dos EUA.

Análise Geográfica

O Sul domina as instalações atuais, impulsionado por polos aeroespaciais no Texas, Alabama e Flórida, além de atualizações de infraestrutura energética vinculadas a subsídios federais de modernização da rede elétrica. As fábricas de semicondutores no Arizona e no Texas, financiadas pela Lei CHIPS, incorporam gêmeos digitais de otimização de rendimento durante as fases de instalação de ferramentas, criando projetos âncora que se propagam pelos ecossistemas de fornecedores. Incentivos estaduais favoráveis e estatutos de direito ao trabalho aceleram a construção de novas plantas, concentrando a demanda inicial por gêmeos de nível de sistema que orquestram operações em campo verde.

O Nordeste retém peso em pesquisa e expertise de domínio. Massachusetts abriga inovadores de dispositivos médicos e laboratórios universitários que prototipam gêmeos algorítmicos para medicina personalizada [MIT.EDU]. As instituições financeiras de Nova York experimentam gêmeos de risco operacional que testam fluxos de transações contra choques cibernéticos ou de mercado. As bases industriais em campo marrom na Pensilvânia e em Nova Jersey requerem serviços de integração profunda, permitindo margens mais elevadas de serviços profissionais para os fornecedores. A sede da FDA em Maryland acelera os fluxos de trabalho de validação clínica, reforçando a proeminência regional da saúde.

O Centro-Oeste, enraizado na indústria automotiva e de máquinas pesadas, impulsiona casos de uso de manufatura discreta. Michigan, Ohio e Illinois reformam linhas de estampagem e montagem com gêmeos de nível de ativo, avançando constantemente em direção a modelos de sistema de toda a planta. O agrupamento de fornecedores de primeiro nível promove padrões de compartilhamento de dados que simplificam simulações multiempresariais. O Oeste concentra o desenvolvimento de plataformas: as startups do Vale do Silício projetam motores de gêmeos digitais, enquanto os gigantes aeroespaciais de Washington implementam gêmeos operacionais em grande escala. A colaboração inter-regional emerge à medida que os fornecedores com sede nas costas fazem parcerias com clientes de manufatura no interior, propagando as melhores práticas por todo o mercado de gêmeo digital dos EUA.

Cenário Competitivo

A concorrência se divide em três níveis. Os titulares de automação industrial, General Electric, Siemens, Rockwell Automation, aproveitam a profunda expertise de domínio e o hardware instalado para vender extensões de software habilitadas para gêmeos digitais. Os hiperescaladores de nuvem Microsoft e Amazon buscam economias de plataforma; seus serviços agrupados expandem o valor total do contrato enquanto reduzem os custos de computação por unidade, corroendo as vantagens de preço dos provedores independentes. Empresas especializadas como PTC, Ansys e Materialise defendem nichos verticais por meio de algoritmos proprietários e históricos regulatórios.

A convergência estratégica é visível: a aquisição pela GE dos ativos de gêmeos digitais de infraestrutura da Bentley Systems mescla dados operacionais com modelos de engenharia civil, enquanto a expansão de USD 3,2 bilhões do Azure Digital Twins da Microsoft incorpora inteligência artificial generativa que cria automaticamente modelos a partir de entradas mínimas de dados. O Omniverse Cloud da NVIDIA democratiza a simulação com GPU, desbloqueando gêmeos de alta fidelidade para pequenos fabricantes sem clusters locais de computação de alto desempenho. O espaço em branco restante inclui ofertas simplificadas para empresas de médio porte e integrações empacotadas para plantas em campo marrom, ambas as quais os fornecedores abordam cada vez mais por meio de interfaces de baixo código e kits de hardware pré-validados.

A fragmentação moderada persiste, mas a aderência à plataforma está aumentando. Uma vez que um gêmeo digital ancora fluxos de trabalho de decisão críticos, planejamento de produção, balanceamento de energia ou programação cirúrgica, as organizações hesitam em migrar, consolidando as posições dos titulares. A necessidade de certificações de cibersegurança e qualificações de fornecedores governamentais estreita ainda mais o conjunto de fornecedores viáveis para projetos financiados federalmente, elevando gradualmente as barreiras de entrada no mercado de gêmeo digital dos EUA.

Líderes do Setor de Gêmeo Digital dos Estados Unidos

General Electric Company

Siemens AG

Microsoft Corporation

IBM Corporation

Dassault Systèmes SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft comprometeu USD 3,2 bilhões para estender o Azure Digital Twins com automação de modelos de inteligência artificial generativa e modelos setoriais.

- Dezembro de 2024: A General Electric adquiriu o portfólio de gêmeos digitais de infraestrutura da Bentley Systems por USD 1,8 bilhão, integrando capacidades de obras civis.

- Novembro de 2024: A Amazon Web Services lançou o IoT TwinMaker Edge para loops de controle industrial com latência inferior a 10 milissegundos.

- Outubro de 2024: A Siemens investiu USD 2,1 bilhões em novos centros de pesquisa e desenvolvimento de gêmeos digitais nos EUA, com foco em automotivo e aeroespacial.

Escopo do Relatório do Mercado de Gêmeo Digital dos Estados Unidos

| Gêmeo de Produto |

| Gêmeo de Processo |

| Gêmeo de Sistema |

| Gêmeo de Ativo/Componente |

| Manutenção Preditiva |

| Monitoramento de Desempenho |

| Design e Desenvolvimento de Produto |

| Otimização Empresarial / de Fluxo de Trabalho |

| Manufatura |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| Nuvem |

| Local |

| Híbrido / Borda-Nuvem |

| Por Tipo de Gêmeo | Gêmeo de Produto |

| Gêmeo de Processo | |

| Gêmeo de Sistema | |

| Gêmeo de Ativo/Componente | |

| Por Aplicação | Manutenção Preditiva |

| Monitoramento de Desempenho | |

| Design e Desenvolvimento de Produto | |

| Otimização Empresarial / de Fluxo de Trabalho | |

| Por Setor do Usuário Final | Manufatura |

| Aeroespacial e Defesa | |

| Saúde e Ciências da Vida | |

| Energia e Serviços Públicos | |

| Outros Setores do Usuário Final | |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Híbrido / Borda-Nuvem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gêmeo digital dos EUA?

O tamanho do mercado de gêmeo digital dos EUA é de USD 10,07 bilhões em 2025 e está previsto para atingir USD 50,13 bilhões até 2030.

Qual segmento detém a maior participação entre os tipos de gêmeos?

Os gêmeos de produto lideram com 41,73% de participação em 2024, refletindo sua dominância em aplicações aeroespaciais e automotivas de alta precisão.

Por que as implantações híbridas estão crescendo tão rapidamente?

As arquiteturas híbridas combinam o controle de latência local com a análise baseada em nuvem, impulsionando uma CAGR de 39,11% à medida que as empresas equilibram desempenho e necessidades de soberania de dados.

Como os mandatos federais estão influenciando a adoção?

Os requisitos da Lei de Infraestrutura e da Lei CHIPS tornam os gêmeos digitais obrigatórios para grandes projetos de cidades inteligentes e fábricas de semicondutores subsidiadas, acelerando fortemente a adoção.

Quais são as principais barreiras à implementação?

O risco de cibersegurança e a complexidade de integração de sistemas legados em instalações existentes permanecem as duas principais restrições à velocidade de implantação no curto prazo.

Página atualizada pela última vez em: