Tamanho e Participação do Mercado de Transformação Digital dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

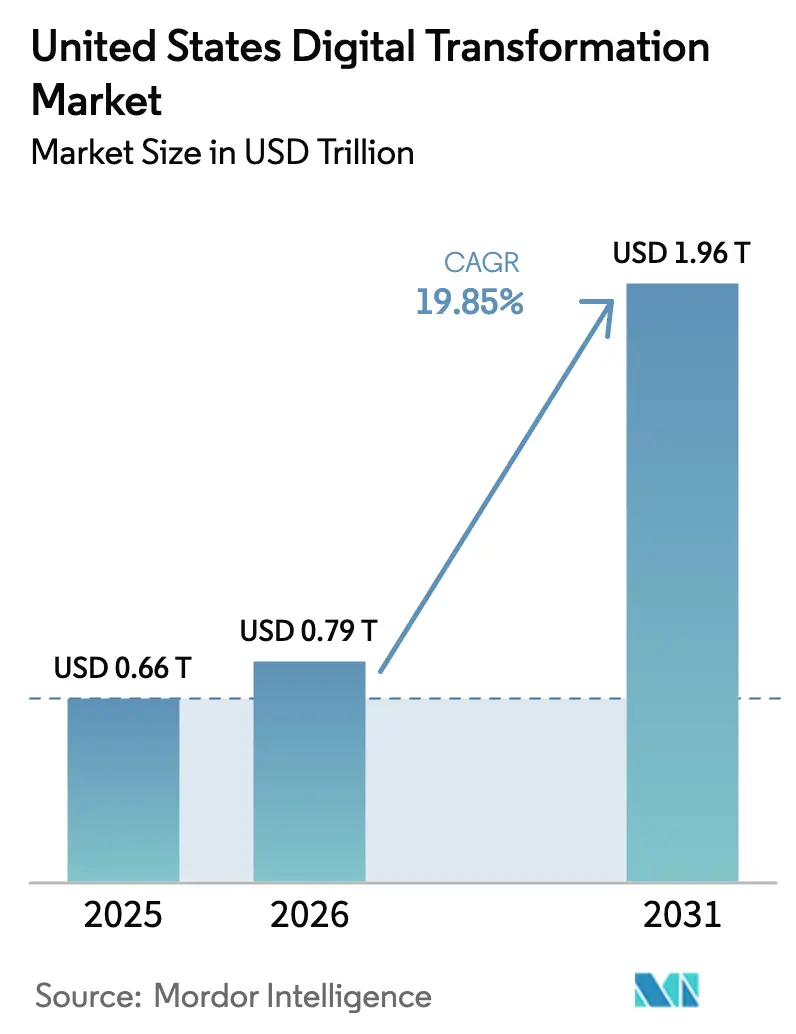

| Tamanho do mercado no ano base (2025) | 0.66 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de transformação digital dos Estados Unidos foi avaliado em USD 0,66 trilhão em 2025 e estima-se que cresça de USD 0,79 trilhão em 2026 para atingir USD 1,96 trilhão até 2031, a um CAGR de 19,85% durante o período de previsão (2026-2031). A acelerada migração para a nuvem no âmbito do programa FedRAMP 20x está reduzindo os prazos de autorização federal, sinalizando assim uma demanda mais forte por soluções prontas para a nuvem.[1]Administração de Serviços Gerais, "A GSA anuncia o FedRAMP 20x," gsa.gov A adoção de IA generativa saltou de 55% para 78% das empresas em um ano, elevando as prioridades de investimento em análise de dados e abrindo novas avenidas de crescimento em experiências personalizadas para o cliente. Os estados do Sul estão superando o crescimento do PIB nacional, criando novos polos regionais para gastos com tecnologia. O avanço da saúde em direção a modelos de porta de entrada digital e os mandatos de interoperabilidade apoiados pelo CMS estão canalizando novo capital para plataformas voltadas ao paciente. Enquanto isso, as empresas estão lidando com USD 2,41 trilhões em custos anuais de dívida técnica que atrasam os roteiros de integração.

Principais Conclusões do Relatório

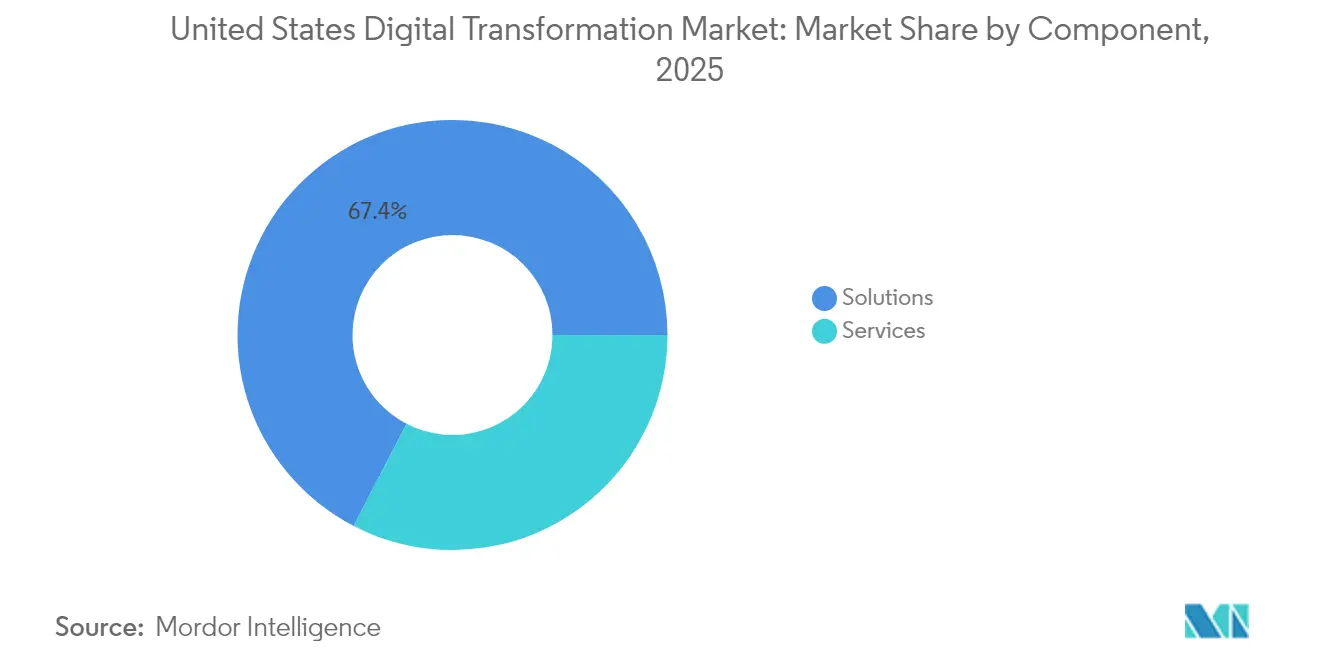

- Por componente, as soluções detinham 67,40% da participação do mercado de transformação digital dos Estados Unidos em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 20,74% até 2031.

- Por modo de implantação, os sistemas locais responderam por 50,12% do tamanho do mercado de transformação digital dos Estados Unidos em 2025; a implantação em nuvem avança a um CAGR de 20,35% até 2031.

- Por porte empresarial, as grandes empresas detinham 69,20% de participação no tamanho do mercado de transformação digital dos Estados Unidos em 2025, enquanto as PMEs registram o CAGR mais rápido de 20,62%.

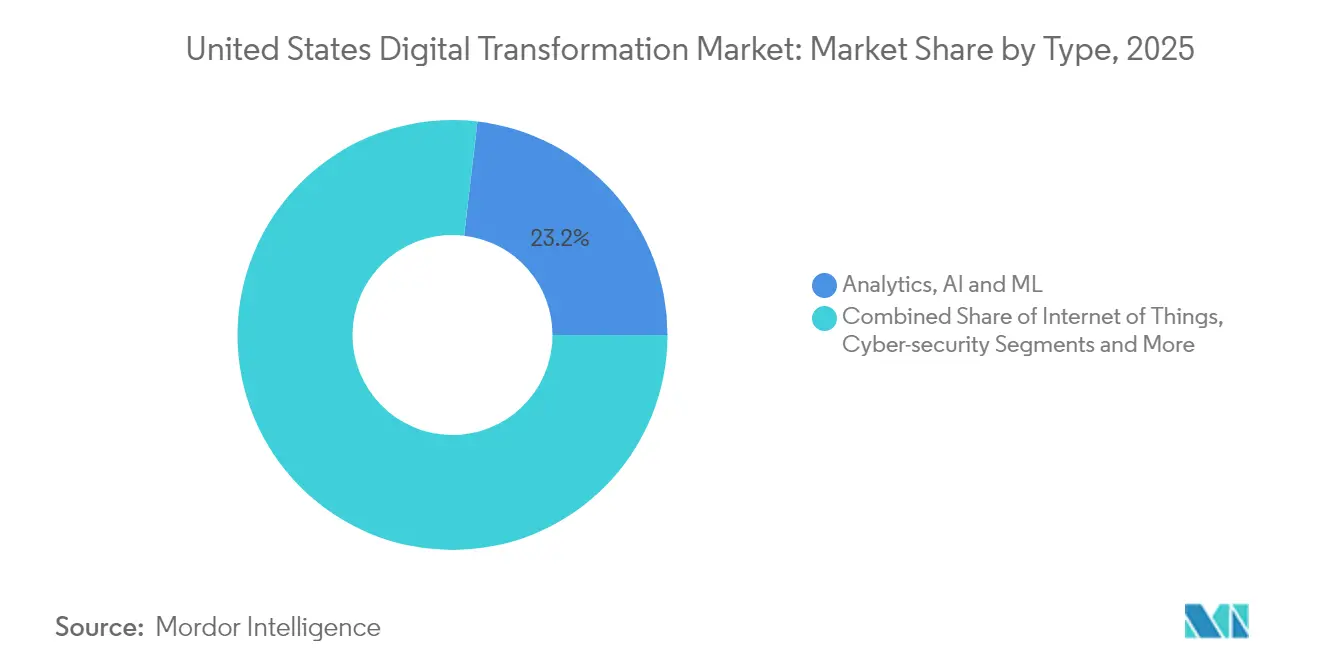

- Por tipo de tecnologia, análise de dados, IA e ML lideraram com 23,15% de participação na receita em 2025; a realidade estendida tem projeção de crescimento a um CAGR de 25,25%.

- Por setor de usuário final, o BFSI detinha 20,85% da participação do mercado de transformação digital dos Estados Unidos em 2025; saúde e ciências da vida deve crescer a um CAGR de 21,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Federais Cloud-Smart e FedRAMP | +3.2% | Polos federais do Nordeste e do Oeste | Médio prazo (2-4 anos) |

| Adoção de IA generativa para experiência do cliente hiperpersonalizada | +6.5% | Adotantes iniciais do Oeste e do Nordeste | Curto prazo (≤ 2 anos) |

| "Porta de entrada digital" financiada pelo CMS na saúde | +2.8% | Sistemas hospitalares do Sul e do Meio-Oeste | Médio prazo (2-4 anos) |

| Adoção de IoT e gêmeo digital pela onda de relocalização industrial | +4.1% | Polos de manufatura do Meio-Oeste e do Sul | Longo prazo (≥ 4 anos) |

| Investimentos em plataformas de dados ESG sob as regras da SEC | +1.9% | Centros financeiros nacionais | Médio prazo (2-4 anos) |

| Implantações de 5G SA habilitando computação de borda | +1.8% | Núcleos urbanos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas Federais Cloud-Smart e FedRAMP

O FedRAMP 20x elimina o patrocínio de agências para cargas de trabalho de baixo impacto e automatiza as revisões de segurança, permitindo que as migrações federais para a nuvem sejam concluídas 60% mais rapidamente. Os gastos civis em TI alocam USD 74 bilhões para modernização em 2025, com USD 12,7 bilhões reservados para segurança cibernética. Os fornecedores que pré-certificam soluções sob a Lei de Autorização FedRAMP codificada obtêm status de fornecedor preferencial, impulsionando a demanda derivada entre agências estaduais e locais.

Adoção de IA Generativa para Experiência do Cliente Hiperpersonalizada

Setenta e oito por cento das empresas norte-americanas incorporam agora IA generativa, produzindo um ROI de 3,7× à medida que grupos da Fortune 500 ampliam ferramentas de chat e design baseadas em OpenAI. Até o final de 2025, 25% das empresas planejam implantações baseadas em agentes que automatizam tarefas de linha de frente. Modelos de linguagem de grande escala específicos para cada setor em saúde, finanças e varejo mantêm a conformidade enquanto elevam a qualidade do serviço.

Financiamento da "Porta de Entrada Digital" Apoiado pelo CMS na Saúde

As regras de interoperabilidade do CMS somadas à expansão do Cuidado Responsável colocam 53,4% dos pacientes do Medicare em modelos de cuidado coordenado.[2]Centros de Serviços Medicare e Medicaid, "MLNC de 16-01-2025," cms.gov Os projetos-piloto de Hospital em Casa relatam menor mortalidade e menores gastos pós-alta, levando 358 hospitais em 39 estados a adotar plataformas de cuidado remoto. Os provedores de tecnologia que garantem fluxos de dados compatíveis com HL7 FHIR conquistam novos contratos de integração com prontuários eletrônicos.

Adoção de IoT e Gêmeo Digital pela Onda de Relocalização Industrial nos EUA

Sessenta e seis por cento dos fabricantes elaboraram planos de relocalização e esperam USD 4,7 trilhões em investimentos até 2025. Os gêmeos digitais otimizam os ciclos de manutenção preditiva, enquanto a convergência de 5G e computação de borda suporta ciclos de garantia de qualidade críticos em termos de latência. Os executivos também associam a relocalização a objetivos de sustentabilidade ambiental, alinhando os roteiros tecnológicos com os scorecards de ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mosaico de leis de privacidade estaduais | -2.1% | Califórnia e outros estados com legislação rigorosa | Médio prazo (2-4 anos) |

| Dependência de mainframes legados em bancos de primeira linha | -1.9% | Centros financeiros do Nordeste | Longo prazo (≥ 4 anos) |

| Escassez de talentos em segurança na nuvem | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Dívida técnica da era pandêmica | -2.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mosaico de Leis de Privacidade Estaduais (CPRA etc.)

Dezenove estados promulgaram estatutos abrangentes de privacidade, e as equipes de fiscalização na Califórnia, Texas e Virgínia elevam o risco de conformidade. Os gastos com conformidade aumentam de 30% a 50% para empresas que operam em múltiplos estados, com as PMEs suportando custos proporcionalmente mais altos na ausência de um único marco federal.

Dependência de Mainframes Legados em Bancos de Primeira Linha

Mais de 60% dos orçamentos de TI bancária ainda financiam cargas de trabalho de "manutenção do banco", limitando o capital para inovação. A migração para núcleos nativos em nuvem requer estratégias de redução de riscos em fases — simplificação de processos, refatoração de código e adição de camadas de APIs — mantendo a resiliência regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam Soluções na Corrida pelo Crescimento

As soluções responderam por uma participação dominante de 67,40% do mercado de transformação digital dos Estados Unidos em 2025, sustentadas por investimentos empresariais em plataformas de nuvem, segurança cibernética e análise de dados. O segmento de serviços, no entanto, tem previsão de registrar um CAGR de 20,74% à medida que as empresas recorrem a consultorias para integração, ajuste de modelos de IA e operações gerenciadas. Uma crescente lacuna de competências em ciência de dados — citada por 53% dos líderes de TI — reforça a demanda por expertise externa.

A demanda por otimização contínua está reformulando os portfólios de serviços, de instalações únicas para contratos baseados em resultados. Os provedores agrupam consultorias de gestão de mudanças e governança de IA que aceleram o tempo de geração de valor. À medida que a maturidade digital cresce, espera-se que o tamanho do mercado de transformação digital dos Estados Unidos para serviços reduza a diferença de receita em relação às soluções até 2031.

Por Modo de Implantação: Adoção da Nuvem Acelera Apesar da Dominância Local

As plataformas locais retiveram 50,12% do tamanho do mercado de transformação digital dos Estados Unidos em 2025, refletindo regras rígidas de soberania de dados no BFSI e na saúde. As soluções em nuvem, crescendo a um CAGR de 20,35%, beneficiam-se da simplificação do FedRAMP e de projetos de nuvem híbrida. As interconexões Oracle-Google permitem que as empresas executem bancos de dados OCI junto ao Google Analytics sem taxas entre nuvens.

As arquiteturas híbridas combinam o controle local com a computação elástica de nuvem pública, mitigando preocupações de latência e conformidade enquanto suportam cargas de trabalho de IA. Até 2031, o equilíbrio entre os modelos de implantação é plausível à medida que a segurança na nuvem se consolida e as cargas de trabalho de missão crítica gradualmente saem das pilhas legadas.

Por Porte Empresarial: PMEs Reduzindo a Divisão Digital

As grandes corporações capturaram 69,20% da participação do mercado de transformação digital dos Estados Unidos em 2025, graças a orçamentos mais robustos e equipes de inovação dedicadas. No entanto, as PMEs expandem-se a um rápido CAGR de 20,62% à medida que a nuvem com pagamento conforme o uso e o SaaS específico por setor reduzem os custos de entrada. As nuvens de saúde alinhadas ao CMS, por exemplo, estão no caminho para 70% de adoção até meados da década.

As PMEs utilizam projetos-piloto direcionados — bots de atendimento ao cliente, automação de fluxo de trabalho — para gerar retornos rápidos antes de escalar. Os ecossistemas de fornecedores agora oferecem projetos prontos para uso e pacotes de financiamento que aliviam os encargos de gestão de mudanças. Essa tendência reduz a lacuna de maturidade digital, embora a escassez de competências e a complexidade de conformidade ainda moderem a velocidade das PMEs.

Por Tipo: Realidade Estendida Emerge como Líder de Crescimento

As ferramentas de análise de dados, IA e ML detinham 23,15% da receita em 2025, ancorando modelos operacionais orientados por insights. Plataformas de IA generativa como o GALE da Kore.ai fornecem agora kits de ferramentas de baixo código que democratizam a implantação de modelos avançados.

O CAGR de 25,25% da realidade estendida reflete novos casos de uso industriais e clínicos habilitados pelo 5G. Cirurgiões ensaiam procedimentos em simuladores imersivos, e técnicos de fábrica dependem de sobreposições de RA para orientação em tempo real. Os gastos com segurança cibernética acompanham o ritmo, pois somente a saúde registrou 809 incidentes de violação em 2023, intensificando a demanda por estruturas de confiança zero. A computação de borda completa a pilha com processamento de baixa latência para dispositivos conectados.

Por Setor de Usuário Final: Saúde Acelera a Adoção Digital

O BFSI liderou os gastos com uma participação de 20,85% do mercado de transformação digital dos Estados Unidos em 2025, canalizando recursos para a modernização de bancos centrais, finanças incorporadas e análise de fraudes. Os desafiantes de fintech forçam os incumbentes a comprimir os ciclos de lançamento e elevar a experiência do usuário em serviços bancários móveis.

Saúde e ciências da vida tem projeção de crescimento a um CAGR de 21,78%, impulsionada pelos incentivos do CMS e por diagnósticos com IA em primeiro lugar. O lançamento de microsserviços de saúde prontos para uso pela NVIDIA em março de 2025 demonstra o foco do fornecedor em pilhas de IA específicas para o domínio. A manufatura segue de perto à medida que as agendas de relocalização e de fábrica inteligente expandem as pegadas de IoT. Os departamentos governamentais aproveitam as nuvens aprovadas pelo FedRAMP para digitalizar os serviços ao cidadão.

Análise Geográfica

O Nordeste permanece um núcleo para a transformação financeira e de biotecnologia, com Nova York e Boston sustentando pesados investimentos em IA e análise de dados. Setenta e sete por cento dos executivos de saúde da região listam a IA como principal vetor de investimento. O crescimento populacional mais lento modera os projetos orientados ao consumidor, mas a demanda corporativa mantém os orçamentos digitais intactos.

Os estados do Sul exibem o momentum econômico mais rápido, com um crescimento do PIB de 4,3% de 2020 a 2024 e 78% da criação de empregos pós-pandemia. Texas e Flórida atraem hiperescaladores e startups por meio de incentivos fiscais e custos de vida mais baixos. O crescimento dos gastos do consumidor de 7,4% sustenta a alta adoção de comércio móvel e plataformas de streaming. As lacunas de infraestrutura em áreas rurais e a escassez de competências digitais permanecem prioridades de política pública.

O Meio-Oeste equilibra o legado manufatureiro com otimismo cauteloso: 71% dos líderes do mercado intermediário têm uma perspectiva positiva no nível da empresa, mas apenas 40% são otimistas em relação à economia mais ampla. As agendas de reindustrialização estimulam implantações de IoT, IA e manutenção preditiva. O Oeste ancora a inovação nacional, mas as fábricas de semicondutores enfrentam problemas de envelhecimento da força de trabalho, pois 55% dos funcionários têm mais de 45 anos. Os avanços de IA do Vale do Silício se difundem por todo o país, sustentando o volante tecnológico do mercado de transformação digital dos Estados Unidos.

Cenário Competitivo

O mercado é semiconsolidado. Amazon Web Services controla 32% do IaaS de nuvem dos EUA, seguida pela Microsoft Azure com 23% e pelo Google Cloud com 10%. Os hiperescaladores intensificam as parcerias para penetrar em setores regulamentados; os acordos de múltiplas nuvens da Oracle permitem que os clientes co-localizem bancos de dados OCI na AWS ou no Google para vantagens de latência e licenciamento.

IBM, ServiceNow e Salesforce buscam profundidade em soluções verticais, adicionando camadas de IA e capacidades de baixo código para conquistar posições em domínios específicos. Integradores de sistemas como a Accenture ampliam seu alcance por meio de aquisições de estúdios de design que aceleram o lançamento de produtos digitais — por exemplo, a aquisição da Work & Co em janeiro de 2024.

Fornecedores especializados em IA ganham participação em nichos como comércio conversacional, forçando os incumbentes a acelerar os ciclos de roteiro ou adquirir empresas para preencher lacunas de funcionalidades. A inovação em precificação — créditos de nuvem baseados em compromisso, serviços vinculados a resultados — emerge como arma nas renovações empresariais. As estratégias de ecossistema agora incluem sandboxes de co-inovação onde os clientes testam pilhas de múltiplos fornecedores antes da entrada em produção.

Líderes do Setor de Transformação Digital dos Estados Unidos

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Aramco assinou MoUs no valor de USD 90 bilhões com líderes de tecnologia dos EUA, combinando a adoção de nuvem da AWS com a infraestrutura de IA da NVIDIA e o 5G da Qualcomm para digitalizar as operações upstream.

- Maio de 2025: A SolarWinds lançou o SolarWinds AI, incorporando controles de privacidade por design para ajudar as equipes de TI a otimizar a observabilidade de múltiplas nuvens.

- Abril de 2025: O Cloud Software Group comprometeu USD 1,65 bilhão com a Microsoft Azure e co-desenvolveu ferramentas de espaço de trabalho de IA aprimoradas pelo Citrix.

- Abril de 2025: A Informatica estendeu o Gerenciamento de Dados Mestres ao Google BigQuery, acelerando pipelines de dados confiáveis para cargas de trabalho de IA generativa.

Escopo do Relatório do Mercado de Transformação Digital dos Estados Unidos

A transformação digital é o processo de incorporação de tecnologias digitais como análise de dados, inteligência artificial, aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, segurança cibernética, computação em nuvem e de borda, e outros (gêmeo digital, mobilidade e conectividade) em diversos setores de usuários finais.

O mercado de transformação digital dos EUA é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, segurança cibernética, computação em nuvem e de borda, e outros [gêmeo digital, mobilidade e conectividade]) e setor de usuário final [manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros setores de usuários finais (educação, mídia e entretenimento, meio ambiente etc.)]. Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos mencionados acima.

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Análise de Dados, IA e ML |

| Internet das Coisas (IoT) |

| Segurança Cibernética |

| Computação em Nuvem e de Borda |

| Realidade Estendida (XR) |

| Blockchain |

| Robótica Industrial |

| Manufatura Aditiva / Impressão 3D |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Petróleo, Gás e Utilidades |

| Telecomunicações e Serviços de TI |

| Governo e Setor Público |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Componente | Soluções |

| Serviços | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Tipo | Análise de Dados, IA e ML |

| Internet das Coisas (IoT) | |

| Segurança Cibernética | |

| Computação em Nuvem e de Borda | |

| Realidade Estendida (XR) | |

| Blockchain | |

| Robótica Industrial | |

| Manufatura Aditiva / Impressão 3D | |

| Por Setor de Usuário Final | BFSI |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Petróleo, Gás e Utilidades | |

| Telecomunicações e Serviços de TI | |

| Governo e Setor Público | |

| Outros | |

| Por Região | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital dos Estados Unidos?

O mercado é avaliado em USD 0,79 trilhão em 2026 e tem previsão de atingir USD 1,96 trilhão até 2031

Qual segmento está crescendo mais rapidamente no mercado de transformação digital dos Estados Unidos?

As tecnologias de realidade estendida registram o maior CAGR de 2026 a 2031, de 25,25%, impulsionadas por casos de uso industriais e de saúde habilitados pelo 5G.

Como as iniciativas federais estão influenciando a adoção?

O FedRAMP 20x acelera as aprovações de nuvem, reduzindo o tempo de autorização em 60% e estimulando a adoção entre agências e seus fornecedores.

Por que as PMEs estão ganhando impulso?

A precificação de nuvem baseada em consumo, o SaaS específico por setor e os serviços de gestão de mudanças prontos para uso permitem que as PMEs busquem projetos digitais direcionados e cresçam a um CAGR de 20,62%.

Quais desafios regulatórios podem desacelerar o progresso?

Um mosaico de 19 leis estaduais de privacidade eleva os custos de conformidade em até 50%, especialmente para empresas que operam em múltiplas jurisdições.

Quais regiões estão atraindo os maiores novos investimentos?

Os estados do Sul lideram devido ao crescimento do PIB de 4,3% e a um salto de 10% na criação de empregos desde 2020, atraindo tanto empresas de tecnologia quanto talentos qualificados.

Página atualizada pela última vez em: