Tamanho e Participação do Mercado de Humanos Digitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

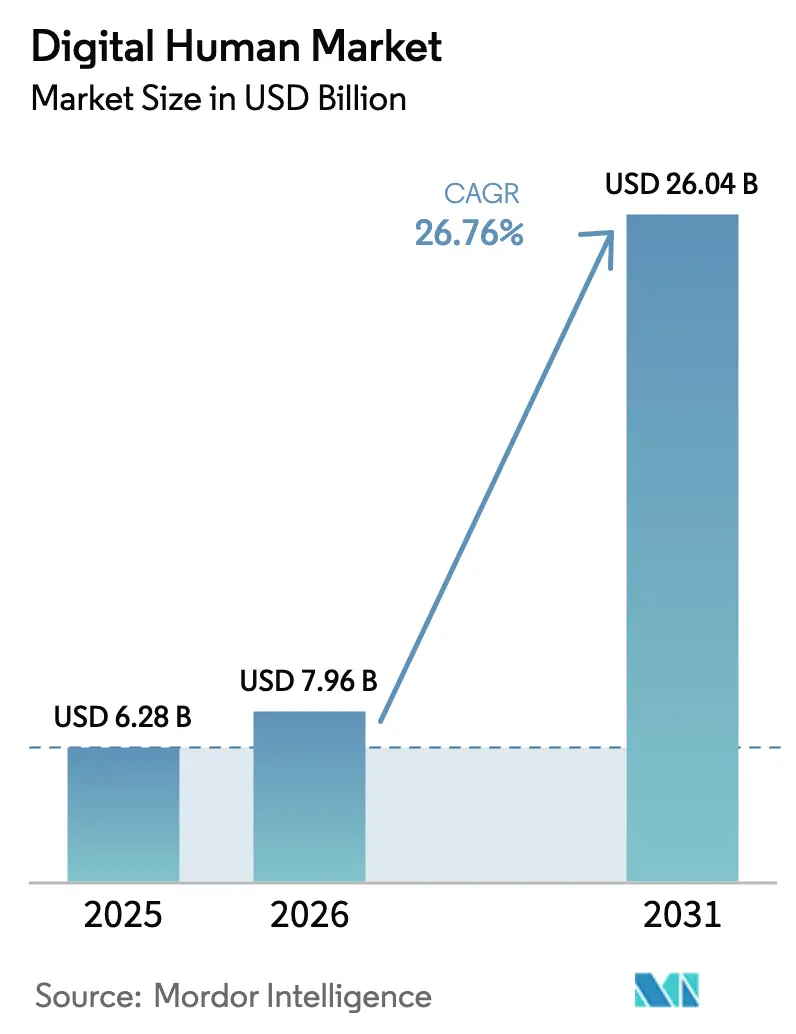

| Tamanho do Mercado (2026) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Humanos Digitais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Humanos Digitais aumente de USD 6,28 bilhões em 2025 para USD 7,96 bilhões em 2026 e atinja USD 26,04 bilhões até 2031, crescendo a um CAGR de 26,76% no período de 2026-2031. Essa ascensão acelerada é impulsionada pela migração das empresas de chatbots baseados em regras para avatares conversacionais fotorrealistas que automatizam interações de serviço de alto contato. A adoção é ainda apoiada pela queda nos custos de inferência de GPU, pela maturação dos pipelines de captura volumétrica e pela crescente familiaridade dos consumidores com interfaces imersivas em jogos, comércio e telessaúde. O agrupamento estratégico de ferramentas de criação de avatares em plataformas de IA mais amplas está comprimindo os prazos de implantação, enquanto a nova clareza regulatória sobre mídia sintética está facilitando a adoção em nível de conselho em setores altamente regulamentados. A concorrência está se intensificando à medida que hiperescaladores, fornecedores de motores de jogos e estúdios especializados disputam a propriedade intelectual em torno da renderização neural em tempo real e da clonagem de voz. Ao mesmo tempo, as empresas buscam retorno sobre o investimento mensurável, direcionando a demanda para humanos digitais interativos que reduzem escaladas em centrais de atendimento, aumentam as taxas de conversão e desbloqueiam novas receitas de assinatura.

Principais Conclusões do Relatório

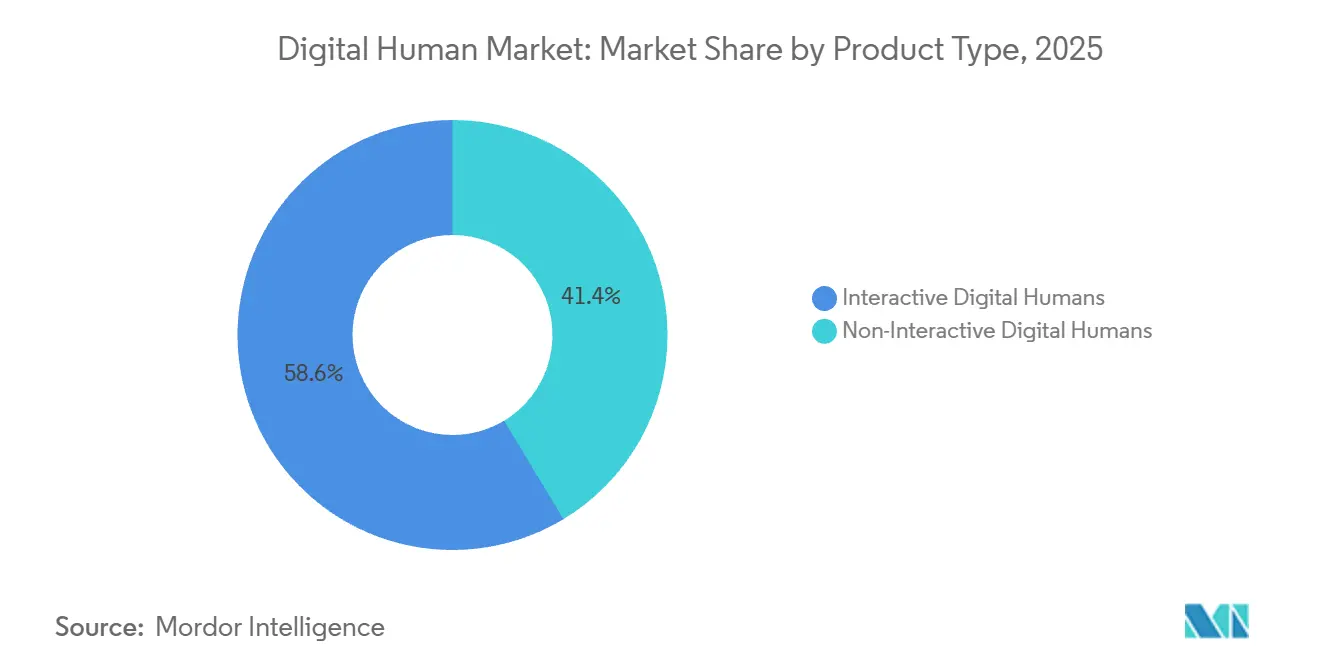

- Por tipo de produto, os avatares interativos lideraram com 58,63% de participação na receita em 2025, enquanto o mesmo grupo tem previsão de avançar a um CAGR de 27,21% até 2031.

- Por componente, as plataformas de software responderam por 64,36% da receita de 2025, enquanto os serviços representam o componente de crescimento mais rápido, com um CAGR de 28,51% até 2031.

- Por modo de implantação, as instalações em nuvem capturaram 71,12% de participação em 2025; os modelos híbridos registram o maior CAGR projetado de 27,18% até 2031.

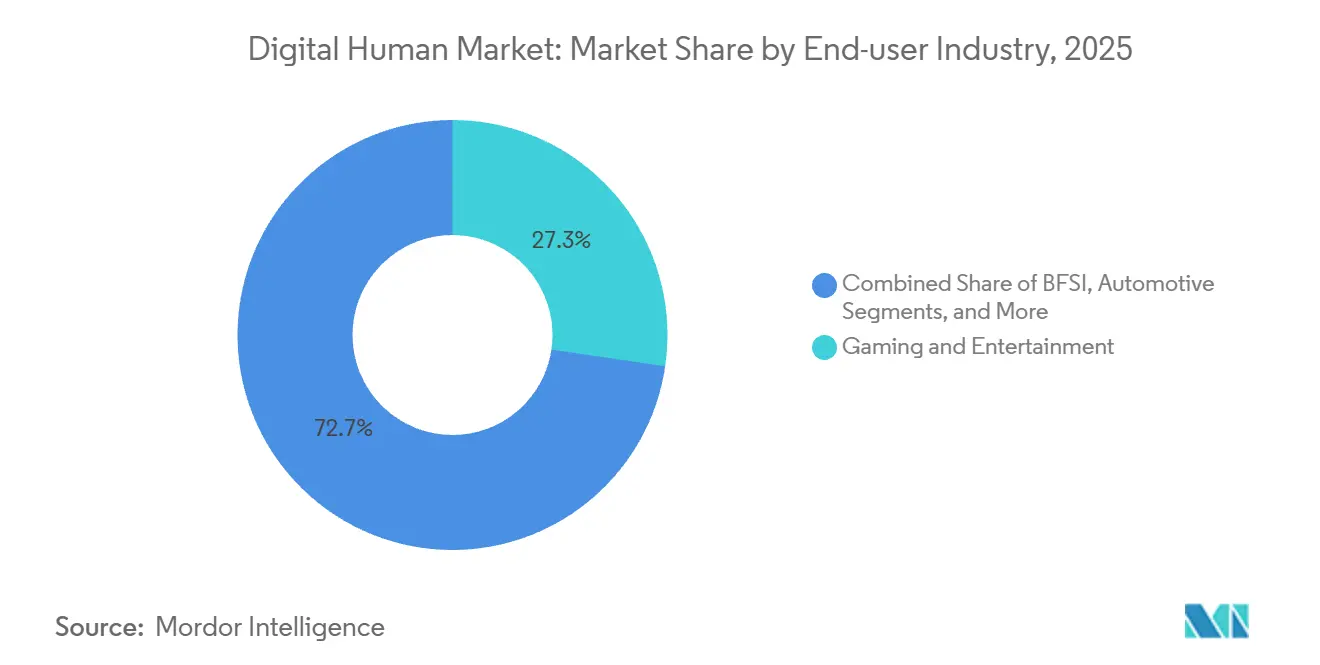

- Por setor de usuário final, jogos e entretenimento detiveram 27,33% da receita de 2025, mas saúde e ciências da vida apresentam o CAGR mais acentuado, de 29,39%, até 2031.

- Por tecnologia, os sistemas de IA generativa asseguraram 46,41% da participação de 2025 e estão posicionados para crescer a um CAGR de 27,56% até 2031.

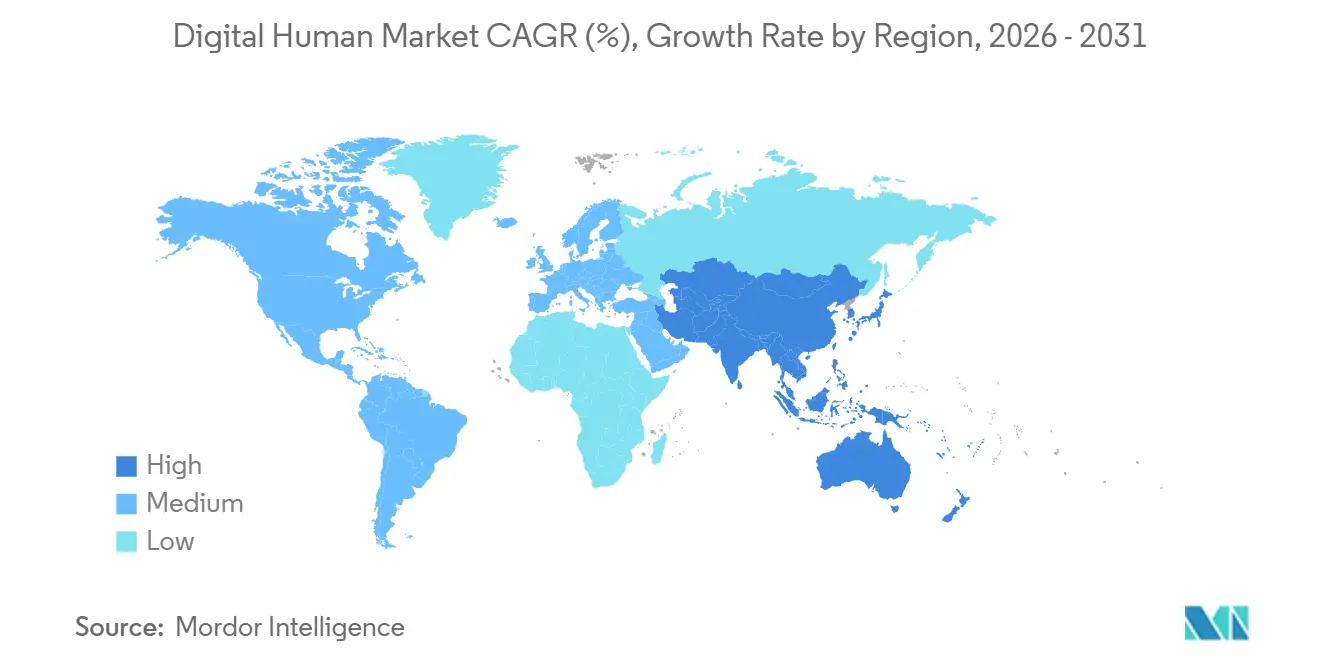

- Por geografia, a América do Norte dominou com 43,12% da base de 2025, enquanto a Ásia-Pacífico está no caminho para a expansão mais rápida, registrando um CAGR de 28,34% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Humanos Digitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Rápidos em IA, ML e PLN | +4.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento na Adoção de Plataformas de Ensino a Distância | +3.2% | Global, forte na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Demanda Liderada pelo Metaverso por Engajamento Imersivo | +3.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Boom de Experiência Digital Personalizada para o Cliente | +4.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| IA Agêntica Habilitando Jornadas Autônomas | +5.3% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Computação Espacial e Captura Volumétrica | +2.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Rápidos em IA, ML e PLN

As arquiteturas de transformadores e difusão reduziram a latência de inferência abaixo do limiar de 200 milissegundos que os usuários percebem como tempo real, desbloqueando orçamentos empresariais além dos cenários de concierge premium. Motores de conversão de fala em animação em tempo real, como o Audio2Face, comprimem os ciclos de produção de 12 semanas para 72 horas, permitindo que bancos, varejistas e companhias aéreas implementem assistentes de avatar em escala de rede. A precisão no reconhecimento de intenção subiu de 78% para 94% em diálogos de múltiplos turnos, reduzindo as escaladas em centrais de atendimento em 23% entre os primeiros adotantes em telecomunicações. O ganho de desempenho se correlaciona diretamente com um menor custo total de propriedade, reforçando a trajetória de crescimento do mercado de humanos digitais.

Aumento na Adoção de Plataformas de Ensino a Distância

A matrícula em cursos de graduação online estabilizando-se em 37% do ingresso no ensino superior em 2025 está impulsionando a demanda por tutores em forma de avatar que replicam o engajamento presencial.[1]Instituto de Estatísticas da UNESCO, "Tendências Globais em Educação 2025," uis.unesco.org Universidades na Índia e no Sudeste Asiático agora dependem de humanos digitais em línguas vernáculas para suprir a escassez de docentes, enquanto academias corporativas implantam avatares baseados em cenários para treinamento de conformidade. Os valores dos contratos superam USD 150.000 por implantação, em comparação com USD 40.000 para chatbots genéricos, ressaltando o potencial de monetização de avatares verticalizados. Isso acelera a receita de plataformas e fortalece a camada de serviços do mercado de humanos digitais.

Demanda Liderada pelo Metaverso por Engajamento Imersivo

A base instalada de headsets de computação espacial ultrapassou 8 milhões no final de 2025, oferecendo às marcas uma massa crítica de usuários para lojas de avatar persistentes em mundos virtuais. Pilotos no setor de luxo mostram que sessões guiadas por avatar convertem a 19% em comparação com 11% no comércio eletrônico padrão, atribuindo o aumento à prova social e à personalização em tempo real. Estúdios de jogos integram humanos digitais como personagens não jogáveis com memória, aumentando a retenção de usuários e os gastos dentro do jogo. O aumento nos índices de aceitação de 62% em 2024 para 81% em 2025 indica a diminuição das preocupações com o vale da estranheza, impulsionando ainda mais a curva de adoção do mercado de humanos digitais.

IA Agêntica Habilitando Jornadas Autônomas do Cliente

As arquiteturas agênticas capacitam os avatares a remarcar voos, registrar sinistros de seguros e agendar acompanhamentos sem escalada humana, elevando as taxas de resolução autônoma para 67% em pilotos de viagens e hospitalidade. A economia de mão de obra chega a USD 2,8 milhões anuais para uma companhia aérea de médio porte, ilustrando o retorno sobre o investimento tangível. Os marcos regulatórios agora esclarecem os requisitos de supervisão, incentivando uma experimentação mais ampla em saúde e serviços bancários, onde a autonomia de decisão exige salvaguardas auditáveis. Essas capacidades aceleram a migração empresarial para implantações interativas, ampliando o tamanho do mercado de humanos digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Desenvolvimento e Renderização em Tempo Real | -3.4% | Global, agudo na América Latina e África | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória sobre Direitos de Deepfake | -2.1% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos em Habilidades 3D em Tempo Real | -1.8% | Europa, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Problemas de Vale da Estranheza e Confiança do Consumidor | -1.3% | Global, pronunciado em demografias mais velhas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Renderização em Tempo Real

Avatares de nível de produção exigem hardware de captura de movimento, clusters de GPU e talentos especializados, elevando o investimento inicial para USD 250.000-USD 800.000 por projeto. A renderização em nuvem reduz o capex, mas introduz taxas recorrentes de USD 4-USD 12 por hora de avatar em plataformas de hiperescala, limitando a viabilidade para casos de uso de consumidores com alto tráfego. A restrição de oferta de GPUs H100, com preço próximo a USD 30.000, agrava a pressão de custos e desacelera a adoção no curto prazo, particularmente na América Latina e na África.

Incerteza Regulatória sobre Direitos de Deepfake e Réplica

A Lei de IA da UE exige a marcação d'água de mídia sintética, enquanto a AB 2602 da Califórnia criminaliza a clonagem de voz não autorizada, gerando sobrecarga de conformidade para rastreamento de proveniência e gestão de consentimento. As ambiguidades em torno da semelhança derivada retardam as implantações em publicidade e entretenimento. Multinacionais enfrentam fragmentação legal, pois dados treinados em jurisdições permissivas podem violar regimes mais rígidos no uso transfronteiriço, moderando o crescimento na participação do mercado de humanos digitais em aplicações sensíveis.[2]Comissão Federal de Comércio, "Orientação sobre Endossos de IA," ftc.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Avatares Interativos Impulsionam a Adoção Empresarial

Os avatares interativos lideraram a participação no mercado de humanos digitais com 58,63% em 2025 e devem crescer a um CAGR de 27,21% até 2031. Pilotos bancários mostram consultores de patrimônio em nível de agência resolvendo tarefas de conta por meio de comandos de voz naturais, enquanto varejistas registram 17% a mais de conversão quando os compradores interagem com avatares por pelo menos 90 segundos. As lacunas de custo iniciais entre avatares interativos e de vídeo roteirizado estão diminuindo à medida que as ferramentas generativas automatizam a sincronização labial e o mapeamento de emoções. As empresas valorizam o aprendizado contínuo, o comportamento com consciência de sentimento e a integração de aplicativos que os avatares interativos oferecem, estendendo as implantações para triagem em saúde e recuperação de interrupções em companhias aéreas. Os formatos não interativos ainda atendem a campanhas de marketing sazonais onde visuais impecáveis e controle de narrativa superam a interação em tempo real, mas sua participação endereçável está se contraindo à medida que o mercado de humanos digitais escala os casos de uso interativos.

Os avatares interativos exigem síntese em tempo real de voz, microexpressões faciais e alinhamento de gestos, demandando aceleração de GPU e pilhas conversacionais robustas. Os acordos de nível de serviço garantem resposta abaixo de 300 milissegundos para sustentar a imersão, levando os fornecedores a adotar arquiteturas de renderização de borda em geografias de alto tráfego. Setores com foco em privacidade adotam pipelines híbridos que mantêm a inferência biométrica local enquanto transferem a animação volumétrica para GPUs em nuvem. Ao longo do horizonte de previsão, os avatares interativos ancorarão os roteiros das plataformas, reforçando seu status como motor de receita e crescimento do mercado de humanos digitais.

Por Componente: Serviços Crescem com o Aumento da Complexidade de Personalização

As plataformas de software responderam por 64,36% da receita em 2025, abrangendo licenças de motor, hospedagem de modelos e painéis de análise. No entanto, os serviços registram o maior CAGR de 28,51%, pois as empresas contratam especialistas para localizar avatares, ajustar motores de emoção e alinhar léxicos de domínio com manuais de conformidade. O surgimento de frameworks de IA generativa acelera a demanda por engenharia de prompts, testes éticos e retreinamento de modelos, que são vendidos como serviços profissionais premium. Pequenas e médias empresas adquirem avatares de modelo em regime de assinatura, mas os setores regulamentados continuam a solicitar projetos sob medida, elevando os valores médios dos contratos.

A escassez de habilidades em rigging em tempo real e programação de shaders alimenta o crescimento dos serviços. Os estúdios agrupam a revisão de animação com supervisão humana junto à geração de dados sintéticos, reforçando as taxas de adesão a serviços acima de 45% por venda de software. As receitas de hardware permanecem modestas, mas estáveis, impulsionadas por demandas de nicho locais em defesa, saúde e infoentretenimento automotivo. Ao longo do horizonte de previsão, a interação entre receitas de plataforma e serviços determinará a lucratividade dos fornecedores, mas os serviços provavelmente superarão a linha de topo do software, consolidando seu papel estratégico no mercado de humanos digitais.

Por Modo de Implantação: Modelos Híbridos Equilibram Latência e Conformidade

As implantações em nuvem detiveram uma participação expressiva de 71,12% em 2025, graças ao provisionamento elástico de GPU e à integração pronta para uso com provedores de identidade empresarial. No entanto, o tamanho do mercado de humanos digitais para arquiteturas híbridas tem previsão de expansão a um CAGR de 27,18%, refletindo a resistência regulatória contra fluxos de dados fora da soberania nacional. Bancos europeus agora processam dados biométricos em clusters privados enquanto transmitem quadros de avatar de nuvens públicas, satisfazendo assim os mandatos do RGPD sem sacrificar a fidelidade visual.

Cenários sensíveis à latência, como assistentes em veículos, favorecem a inferência de borda, onde a Qualcomm e a NVIDIA incorporaram aceleradores de IA em unidades de cabeça automotivas para executar reconhecimento de fala e gestos localmente. Defesa e saúde continuam a pilotar instalações com isolamento total que mantêm inferência, renderização e armazenamento de dados atrás de perímetros de confiança zero. O espectro de implantação está, portanto, se diversificando, com o particionamento de carga de trabalho tornando-se um diferencial competitivo entre os fornecedores de plataforma que buscam capturar uma fatia maior do mercado de humanos digitais.

Por Setor de Usuário Final: Saúde Supera Jogos em Velocidade de Crescimento

Jogos e entretenimento forneceram 27,33% da receita de 2025, aproveitando pipelines de renderização em tempo real com décadas de existência e a familiaridade dos jogadores com narrativas orientadas a personagens. No entanto, saúde e ciências da vida, com um CAGR de 29,39%, estão prontas para superar todos os outros setores verticais, impulsionadas pelo reembolso de telemedicina e pela clareza da FDA sobre suporte a decisões clínicas baseado em IA.[3]Administração de Alimentos e Medicamentos dos EUA, "Lista de Dispositivos Médicos Habilitados por IA/ML," fda.gov Departamentos de emergência que implantam avatares de triagem relatam redução de 22% na carga de trabalho de enfermeiros, validando o retorno sobre o investimento clínico.

O varejo e o comércio eletrônico adotam estilistas digitais para reduzir as taxas de devolução, enquanto o setor bancário introduz consultores em forma de avatar para carteiras de clientes de alta renda. A educação aproveita tutores em línguas vernáculas para estender o conteúdo de STEM a regiões carentes, e as marcas automotivas integram avatares no carro como parte do infoentretenimento de próxima geração. O tamanho do mercado de humanos digitais está, portanto, se diversificando entre os casos de uso, mas o crescimento previsto desproporcional da saúde a posiciona como o principal catalisador de demanda nos próximos cinco anos.

Por Tecnologia: Plataformas de IA Generativa Eclipsam Sistemas Baseados em Regras

Os motores de IA generativa capturaram 46,41% da receita de 2025 e estão escalando a um CAGR de 27,56%. As empresas gravitam em direção a avatares que interpretam consultas abertas e sintetizam respostas empáticas sem roteirização exaustiva. Grandes modelos de linguagem, codificadores de visão e sintetizadores de fala se fundem em pilhas multimodais que oferecem interações contextualmente ricas em mais de 100 idiomas.

Os avatares baseados em regras mantêm importância onde saídas determinísticas, trilhas de auditoria e conformidade codificada são exigidas, como no aconselhamento farmacêutico. Os renderizadores em tempo real de alta fidelidade permanecem indispensáveis em publicidade e cinema, onde a excelência visual supera a inteligência conversacional. Os sistemas híbridos agora combinam cognição generativa com salvaguardas baseadas em regras e renderização cinematográfica, ampliando o mercado total endereçável de humanos digitais.

Análise Geográfica

A América do Norte deteve 43,12% da base de 2025, sustentada pelos pesados gastos de capital dos hiperescaladores em infraestrutura de IA e por um ambiente regulatório relativamente claro após o estatuto de clonagem de voz da Califórnia e a orientação da Comissão Federal de Comércio sobre endossos sintéticos. O Canadá emergiu como um polo de captura volumétrica, atendendo a Hollywood e criadores de conteúdo empresarial que buscam incentivos fiscais e grupos de talentos diversificados. A onda de nearshoring do México atraiu estúdios de avatar que oferecem localização em língua espanhola com vantagens de custo, aprofundando a integração do ecossistema norte-americano.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 28,34% até 2031. O 14º Plano Quinquenal da China lista os humanos digitais como um pilar estratégico, canalizando subsídios para plataformas domésticas e instalações de captura volumétrica.[4]Ministério da Indústria e Tecnologia da Informação, "Inclusão de Humanos Digitais no 14º Plano Quinquenal," miit.gov.cn Prefeituras japonesas subsidiam avatares companheiros para cuidados de idosos para mitigar a escassez de cuidadores, enquanto gigantes do entretenimento sul-coreanos implantam influenciadores virtuais em plataformas globais de fãs. O boom de edtech da Índia aproveita tutores em forma de avatar para oferecer aulas de STEM em línguas vernáculas, especialmente em estados rurais com baixa proficiência em inglês. A combinação regional de escala de consumidores, financiamento soberano de IA e imperativos demográficos posiciona a Ásia-Pacífico como um motor de crescimento fundamental para o mercado de humanos digitais.

Europa, Oriente Médio e África contribuem coletivamente com 35-40% da receita atual, mas apresentam padrões de adoção heterogêneos. A Lei de IA da UE impõe rotulagem de transparência, aumentando os custos de conformidade, mas oferecendo certeza regulatória que favorece o investimento empresarial de longo prazo. O setor automotivo alemão é pioneiro em assistentes de avatar no carro; França e Reino Unido observam pilotos de BFSI que integram avatares em jornadas de clientes omnicanal. Os estados do Conselho de Cooperação do Golfo investem em embaixadores de turismo multilíngues para realizar os objetivos de diversificação da Visão 2030, enquanto a África Subsaariana experimenta avatares de consultoria agrícola financiados por agências de desenvolvimento. Restrições de infraestrutura e escassez de GPU moderam a adoção imediata em economias de baixa renda, mas o apoio estratégico de doadores e os modelos de implantação com foco em dispositivos móveis podem desbloquear a demanda latente ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de humanos digitais apresenta fragmentação moderada, com os 10 principais fornecedores respondendo por aproximadamente 55-60% da receita total, deixando amplo espaço para especialistas regionais e verticais. Os hiperescaladores integram capacidades de avatar em portfólios de IA mais amplos, aproveitando vantagens de escala na aquisição de GPU e no treinamento de modelos. A Microsoft combina as APIs GPT-4 Turbo, Fala e Visão com seu SDK de Humanos Digitais, impulsionando um crescimento de 34% ano a ano nas cobranças de IA do Azure durante 2025. A NVIDIA une GPUs RTX e o software Omniverse, ressaltando a co-otimização de hardware e software que os concorrentes consideram difícil de replicar.

Os especialistas se diferenciam por meio de profundidade de domínio e ferramentas de conformidade. Soul Machines, UneeQ e Synthesia incorporam léxicos do setor, registro de auditoria e calibração de sentimento adaptados a finanças, saúde e educação. Os depósitos de patentes ressaltam a intenção estratégica: a NVIDIA assegurou 47 patentes de renderização neural em tempo real em 2025, enquanto a Meta Platforms registrou 38 cobrindo avatares de codec e compressão volumétrica no Escritório de Patentes e Marcas Registradas dos EUA.

Oportunidades de espaço em branco persistem entre empresas de médio porte que exigem avatares prontos para uso, mas não estão dispostas a financiar construções sob medida. Construtores sem código, como Hour One e DeepBrain AI, oferecem modelos de assinatura a partir de USD 500 por mês, democratizando o acesso. Fusões e aquisições são esperadas à medida que os hiperescaladores adquirem estúdios de nicho para acelerar a velocidade de entrada no mercado e fechar lacunas de talentos, ecoando a aquisição pela Microsoft em 2024 da inovadora em síntese de fala Lobe AI. Ao longo do período de previsão, o controle estratégico de pilhas de linguagem generativa, pipelines de renderização em tempo real e infraestrutura de conformidade delineará os líderes de mercado e influenciará os padrões de consolidação no mercado de humanos digitais.

Líderes do Setor de Humanos Digitais

Microsoft Corporation

Nvidia Corporation

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

Tencent Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A NVIDIA lançou o ACE, um motor de nuvem de avatar integrado que combina Audio2Face, IA de fala Riva e renderização Omniverse, reduzindo os prazos de produção de semanas para horas. Os primeiros clientes abrangem telecomunicações e varejo.

- Setembro de 2025: A Meta lançou o Codec Avatars 2.0, capturando microexpressões faciais e dinâmicas de tecido em tempo real, enquanto reduz a largura de banda em 65% em redes 5G.

- Agosto de 2025: A Synthesia assegurou USD 90 milhões em financiamento da Série C para expandir sua plataforma de vídeo com IA para 140 idiomas e recursos de nível empresarial.

- Julho de 2025: A Microsoft integrou o Serviço Azure OpenAI ao seu SDK de Humanos Digitais, oferecendo avatares com tecnologia GPT-4 Turbo pré-conectados ao Dynamics 365 e ao Teams.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de humanos digitais como todos os avatares semelhantes a humanos orientados por software que combinam modelagem 3D, renderização em tempo real, síntese de fala, visão computacional e IA conversacional para permitir que os usuários vejam, ouçam e interajam com uma pessoa virtual em ambientes comerciais, como suporte ao cliente, jogos, varejo e treinamento. De acordo com a Mordor Intelligence, a receita é contabilizada no nível do criador da plataforma ou módulo, cobrindo taxas de licença, assinaturas recorrentes de SaaS e serviços de implementação específicos de avatar.

Exclusão do escopo: apenas chatbots baseados em texto e personagens genéricos de jogos sem animação facial ou de fala habilitada por IA estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Humanos Digitais Interativos

- Humanos Digitais Não Interativos

- Por Componente

- Plataformas de Software

- Serviços

- Módulos de Hardware

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Híbrido

- Por Setor de Usuário Final

- Varejo e Comércio Eletrônico

- Jogos e Entretenimento

- BFSI

- Educação e Ensino a Distância

- Automotivo

- Saúde e Ciências da Vida

- Viagens e Hospitalidade

- Telecomunicações e Mídia

- Outros Setores de Usuário Final

- Por Tecnologia

- Humanos Digitais com IA Generativa

- Humanos Digitais Baseados em Regras e Orientados por PLN

- Humanos Digitais com Motor de Renderização em Tempo Real

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas estruturadas com fundadores de plataformas de avatar, líderes de estúdios de CGI, compradores empresariais em varejo, saúde e telecomunicações, além de reguladores regionais de IA, forneceram insumos em primeira mão sobre faixas de preço médio de venda, volumes de implantação e restrições de roteiro. Isso nos permitiu aprimorar as premissas baseadas em pesquisa de mesa e fechar lacunas de dados na América do Norte, Europa e Ásia-Pacífico.

Pesquisa de Mesa

Começamos com conjuntos de dados abertos que mapeiam a pilha de experiência digital, como os arquivos de emprego em software do Departamento de Estatísticas do Trabalho dos EUA, os indicadores de adoção de TIC do Banco Mundial e as séries de largura de banda do Portal de Banda Larga da OCDE, para ancorar nossos grupos de usuários e gastos. As equipes de analistas, em seguida, mineraram fontes comerciais como os white papers da Associação VR/AR, as métricas de adoção de motores do Grupo Khronos, as contagens de patentes da OMPI sobre animação de avatar e os registros nos portais SEC EDGAR e SEDAR para avaliar a escala dos fornecedores e os movimentos de preços. Bibliotecas pagas da D&B Hoovers e da Dow Jones Factiva nos ajudaram a verificar as receitas das empresas e a identificar outliers em players privados de crescimento acelerado. As fontes citadas aqui são ilustrativas; muitos conjuntos públicos e de assinatura adicionais alimentaram nossa análise de mesa.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os gastos mundiais em software, filtrados pela participação de mídia imersiva e, em seguida, pelas taxas de penetração de avatar coletadas durante o trabalho primário. O pool de valor resultante é testado por meio de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e tamanhos de contratos amostrados. As principais variáveis que alimentam o modelo incluem tendências de remessa de GPU, contagens de licenças de motores 3D, preço médio de SaaS por assento de avatar, número de implantações de IA conversacional e aprovações regulatórias para uso de semelhança sintética. As previsões são executadas em uma regressão multivariada que vincula esses impulsionadores às curvas de adoção, e a análise de cenários se ajusta para choques de oferta de GPU ou mudanças repentinas de política. Quando as evidências de baixo para cima divergem em mais de dez por cento, reconciliamos usando médias ponderadas alinhadas a faturas verificadas ou demonstrações auditadas.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados passam por verificações de variância em relação a índices externos, revisão por pares por um analista sênior e chamadas de reconfirmação com dois especialistas do setor. Atualizamos cada modelo anualmente e acionamos atualizações intermediárias se picos de financiamento, regulamentações marcantes ou eventos de fusões e aquisições alterarem as premissas de base.

Por que a Base de Referência de Humanos Digitais da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente variam porque os editores escolhem diferentes camadas de receita, combinações de tecnologia e cadências de atualização.

Ancoramos em um escopo de nível de licença estreitamente definido e em um conjunto de impulsionadores atualizado anualmente, o que mantém nosso valor de mercado de 2025 fundamentado e reproduzível para os tomadores de decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 6,27 B (2025) | ||

| USD 23,93 B (2024) | Consultoria Regional A | Adiciona hardware de RV e royalties de motor além do software de avatar |

| USD 31,50 B (2024) | Consultoria Global B | Combina plataformas de voz sintética e gastos com jogos de consumidores, com dupla contagem de partes |

| USD 50,26 B (2025) | Revista Comercial C | Baseia-se em fatores de conversão de remessa sem validação primária e inclui serviços de manutenção |

A comparação mostra que os valores maiores derivam de escopos mais amplos ou multiplicadores não verificados, enquanto a combinação disciplinada da Mordor de evidências de pesquisa de mesa, entrevistas de campo e etapas de reconciliação produz uma base de referência equilibrada e transparente que os clientes podem rastrear até variáveis claras e lógica reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de humanos digitais em 2031?

O mercado de humanos digitais tem previsão de atingir USD 26,04 bilhões até 2031 a um CAGR de 26,76%.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico apresenta a maior trajetória de crescimento, registrando um CAGR de 28,34% até 2031, impulsionada por mandatos soberanos de IA e programas de cuidados para idosos.

Qual segmento de usuário final se expandirá mais rapidamente?

Saúde e ciências da vida lideram com um CAGR de 29,39%, impulsionado pelo reembolso de telemedicina e pela orientação da FDA sobre suporte clínico de IA.

Por que os avatares interativos são preferidos em relação aos formatos não interativos?

Os avatares interativos permitem o engajamento bidirecional em tempo real que reduz as escaladas em centrais de atendimento, aumenta as taxas de conversão e suporta a conclusão autônoma de tarefas.

Quais são os principais impedimentos de custo para a adoção?

Os altos gastos com hardware de captura de movimento, clusters de GPU e talentos especializados elevam o investimento inicial para até USD 800.000 para implantações de nível empresarial.

Como as regulamentações estão influenciando a adoção do mercado?

Marcos regulatórios como a Lei de IA da UE e a AB 2602 da Califórnia exigem transparência e consentimento, adicionando sobrecarga de conformidade, mas também fornecendo salvaguardas mais claras para o investimento de longo prazo.

Página atualizada pela última vez em: