Tamanho e Participação do Mercado de Conteúdo Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

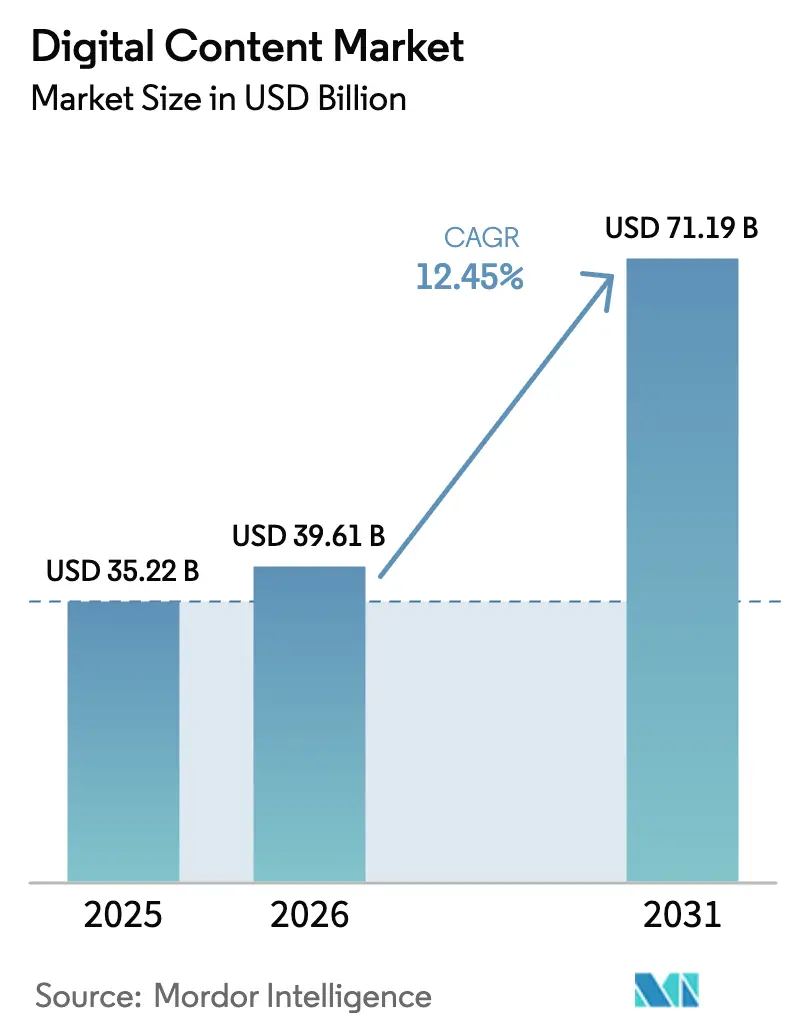

| Tamanho do Mercado (2026) | 39.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

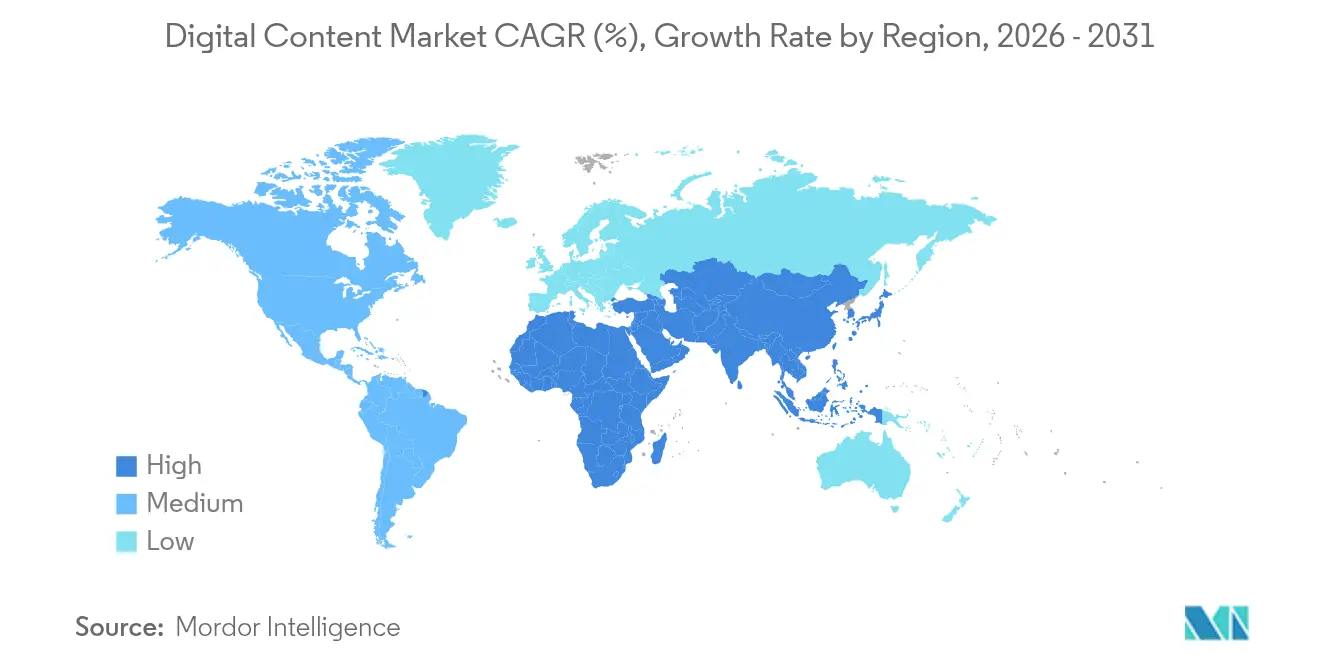

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

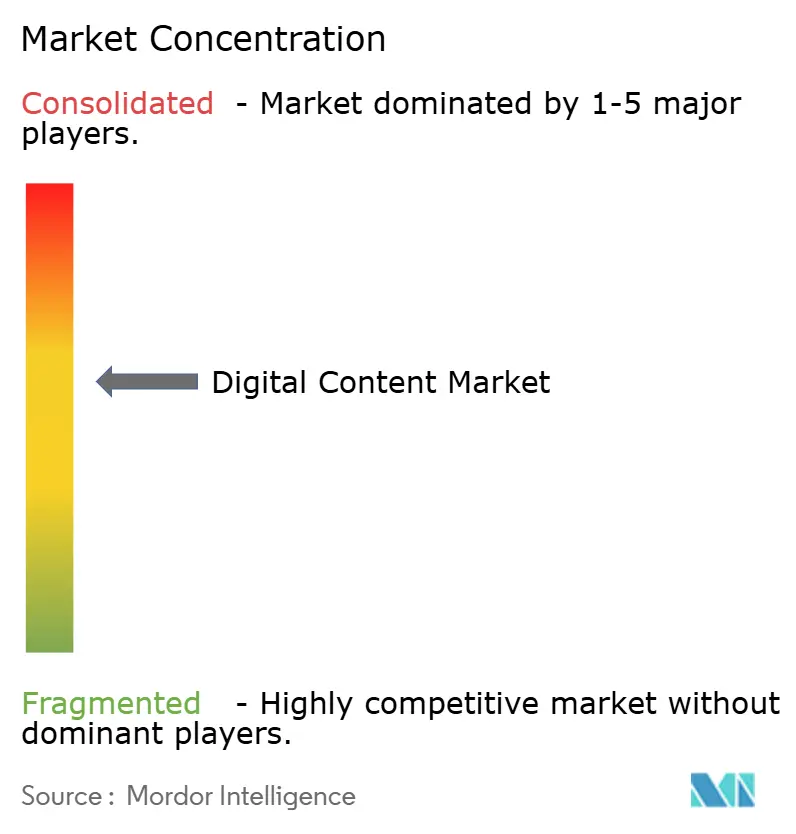

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conteúdo Digital por Mordor Intelligence

O tamanho do mercado de conteúdo digital em 2026 é estimado em USD 39,61 bilhões, crescendo a partir do valor de 2025 de USD 35,22 bilhões, com projeções para 2031 mostrando USD 71,19 bilhões, crescendo a um CAGR de 12,45% no período 2026-2031. A elevada demanda empresarial por fluxos de trabalho criativos aprimorados por IA, a rápida adoção de plataformas de criação nativas em nuvem e a expansão da infraestrutura de banda larga móvel sustentam essa expansão. A IA generativa reduz os ciclos de produção de conteúdo, enquanto a monetização Web3 abre fluxos de receita adicionais para criadores. As implantações em nuvem fornecem capacidade elástica de GPU que acompanha cargas de trabalho visuais cada vez mais complexas, e interfaces de design simplificadas permitem que não especialistas participem da criação de conteúdo, ampliando a base de clientes. A atividade competitiva concentra-se na integração de IA nos conjuntos de ferramentas existentes e em aquisições que preenchem lacunas de capacidade ou ampliam ecossistemas de plataformas.

Principais Conclusões do Relatório

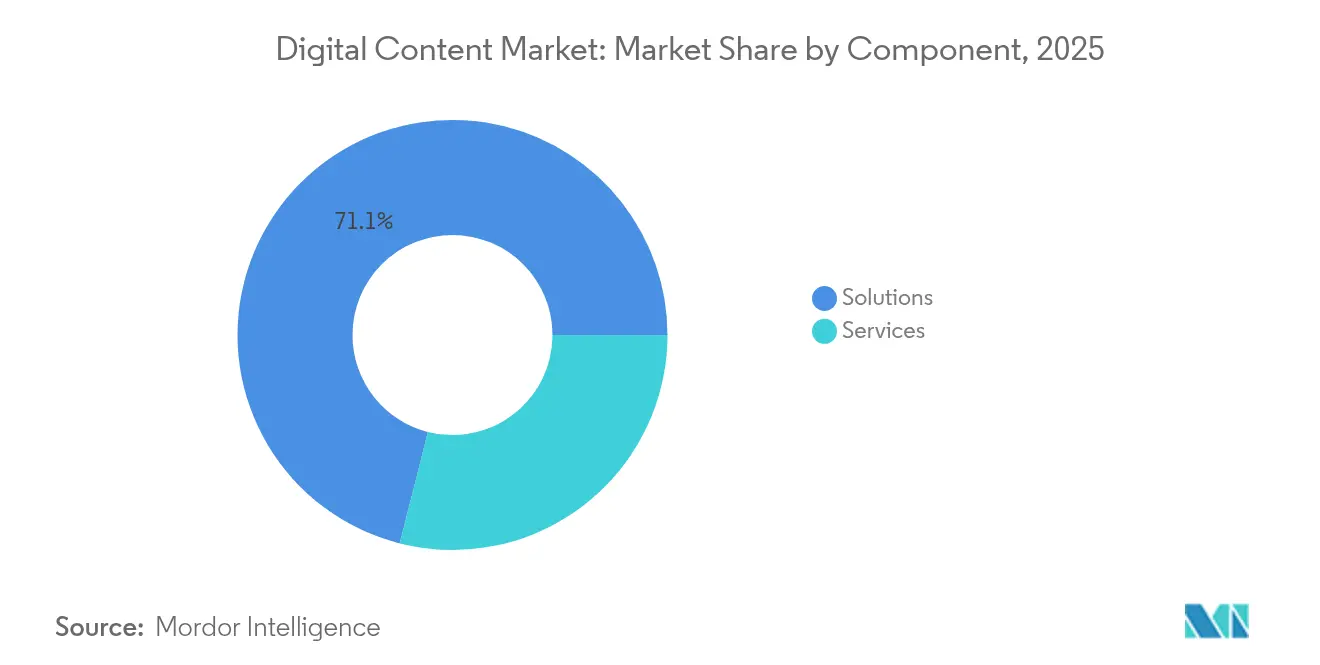

- Por componente, as Soluções lideraram com 71,05% da participação do mercado de conteúdo digital em 2025, enquanto os Serviços têm previsão de registrar o CAGR mais rápido de 17,25% até 2031.

- Por modo de implantação, os ambientes em nuvem responderam por 75,65% do tamanho do mercado de conteúdo digital em 2025 e estão se expandindo a um CAGR de 19,65% até 2031.

- Por tamanho de empresa, as grandes empresas contribuíram com 62,05% da receita em 2025, enquanto as PMEs devem crescer a um CAGR de 16,15% no mesmo período.

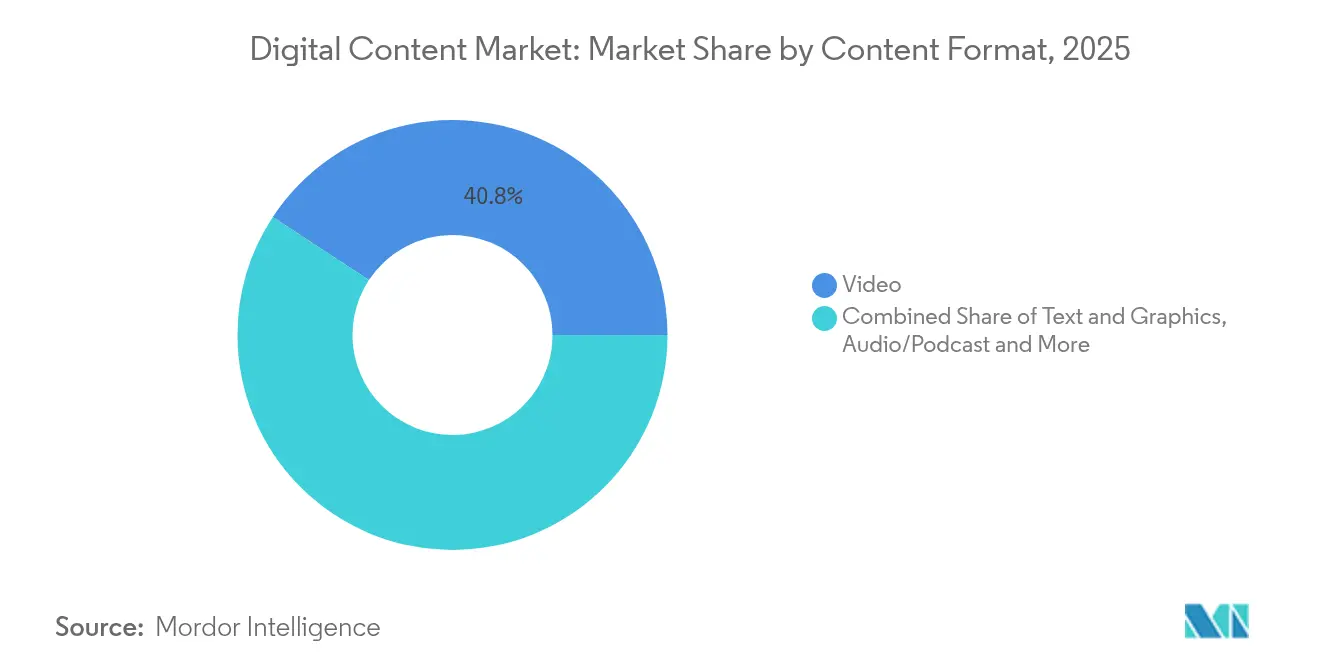

- Por formato de conteúdo, o vídeo comandou 40,75% da receita em 2025; o AR/VR interativo tem projeção de crescimento acelerado a um CAGR de 21,95% até 2031.

- Por setor de usuário final, mídia e entretenimento capturaram 36,10% da receita em 2025, enquanto a saúde está no caminho para o maior CAGR de 18,15% até 2031.

- Por geografia, a América do Norte deteve 33,20% da receita em 2025; a Ásia-Pacífico tem previsão de superar todas as outras regiões com um CAGR de 15,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Conteúdo Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de suítes de criação baseadas em nuvem | +2.8% | Global, com América do Norte e UE liderando a adoção empresarial | Médio prazo (2-4 anos) |

| Crescimento em fluxos de trabalho criativos assistidos por IA | +3.2% | Global, concentrado em mercados com orientação tecnológica avançada | Curto prazo (≤ 2 anos) |

| Expansão da banda larga móvel e penetração de smartphones | +1.9% | Núcleo da Ásia-Pacífico, com transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Expansão dos orçamentos de conteúdo para comércio digital | +2.1% | Global, com economias de varejo intensivo priorizando | Médio prazo (2-4 anos) |

| Localização por IA generativa para mercados multiculturais | +1.7% | Ásia-Pacífico, MEA, América Latina com diversidade linguística | Médio prazo (2-4 anos) |

| Modelos de monetização Web3/NFT para criadores | +0.8% | Global, adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de Suítes de Criação Baseadas em Nuvem

As empresas migram para plataformas nativas em nuvem para viabilizar colaboração em tempo real, versionamento automatizado e geração com tecnologia de IA, rompendo a dependência de ferramentas vinculadas ao desktop. A Sitecore registrou crescimento de receita de 100% ano a ano para seu CMS habilitado por IA em 2024, com as vendas nos EUA subindo 130%, evidenciando a disposição das empresas de migrar operações de conteúdo para a nuvem [1]Steve Tzikakis, "Comunicado de Imprensa dos Resultados do Exercício Fiscal 2024 da Sitecore," Sitecore, sitecore.com. A redução da sobrecarga de TI, as atualizações automáticas de recursos e o acesso global favorecem ciclos de produção mais curtos e equipes criativas distribuídas.

Crescimento em Fluxos de Trabalho Criativos Assistidos por IA

O Firefly da Adobe gerou mais de 16 bilhões de imagens em 2024, sinalizando a integração empresarial generalizada da IA generativa. As equipes implantam IA para criar visuais em rascunho inicial, iterar variações e personalizar ativos em escala, alcançando um volume de produção criativa inatingível por métodos manuais. Os adotantes bem-sucedidos preservam a supervisão humana para orientar a voz da marca, enquadrando a IA como um acelerador e não como um substituto.

Expansão da Banda Larga Móvel e Penetração de Smartphones

A adoção de smartphones acima de 92% em muitas economias da Ásia-Pacífico desloca as prioridades de design para vídeo vertical, microinterações e interfaces otimizadas para toque. Os criadores precisam de cadeias de ferramentas responsivas que suportem layouts com prioridade para dispositivos móveis, preservando a consistência entre plataformas. As plataformas que se destacam na geração de conteúdo para dispositivos móveis ganham espaço entre as marcas de consumo ansiosas para alcançar públicos em movimento.

Expansão dos Orçamentos de Conteúdo para Comércio Digital

Os varejistas atribuem 47% das compras por dispositivos móveis à influência das redes sociais, levando a maiores alocações para mídia comprável, colaborações com influenciadores e visualizações de produtos em 3D. Os ecossistemas integrados de conteúdo e comércio que mesclam ferramentas criativas com mecanismos de comércio elevam as taxas de conversão e o tempo de permanência dos clientes, consolidando a qualidade do conteúdo como uma vantagem competitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de licença de software criativo premium | -1.8% | Global, afetando particularmente as PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e violação de propriedade intelectual | -1.2% | UE e América do Norte com estruturas regulatórias rígidas | Médio prazo (2-4 anos) |

| Gargalos de computação GPU para pipelines de IA | -0.9% | Global, concentrado em aplicações intensivas em IA | Curto prazo (≤ 2 anos) |

| Fadiga de criadores e erosão da confiança por conteúdo deepfake | -0.7% | Global, com maior impacto em setores com alto volume de conteúdo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Licença de Software Criativo Premium

Os aumentos de preços acompanham as atualizações de IA. A Canva triplicou as taxas do plano Teams em 2025 para financiar o desenvolvimento de recursos, pressionando as empresas menores. O modelo de assinatura da Adobe adiciona custos recorrentes que aumentam em regiões expostas à volatilidade cambial. A pressão empurra os usuários mais conscientes do orçamento para alternativas freemium ou de código aberto, fragmentando a demanda.

Fadiga de Criadores e Erosão da Confiança por Conteúdo Deepfake

À medida que a mídia sintética prolifera, os públicos questionam a autenticidade. As marcas adicionam tags de proveniência e marcas d'água para tranquilizar os espectadores, complicando os fluxos de trabalho de pós-produção. Propostas regulatórias na UE exigiriam a divulgação de material gerado por IA, aumentando a sobrecarga de conformidade [2]Comissão Europeia, "Lei dos Serviços Digitais: Novas Regras para Plataformas Online," Comissão Europeia, ec.europa.eu. As campanhas de influenciadores sentem o impacto primeiro, onde a credibilidade sustenta o engajamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram a Integração de IA

As Soluções retiveram 71,05% da receita em 2025, mas os Serviços superarão com um CAGR de 17,25% até 2031, à medida que as empresas buscam expertise para operacionalizar pipelines de IA. O tamanho do mercado de conteúdo digital para Serviços, embora menor hoje, captura honorários de consultoria premium vinculados ao redesenho de fluxos de trabalho e migrações para a nuvem. Fornecedores como a Adobe ampliam as ofertas de serviços profissionais na Índia por meio de alianças com a Microsoft para garantir receita de implementação.

O crescimento depende de lacunas de conhecimento: as empresas requerem habilidades de engenharia de dados, engenharia de prompts e gestão de mudanças além da capacidade interna. Modelos de serviços gerenciados que cobrem treinamento de modelos, controle de qualidade de conteúdo e localização criam receita recorrente que amoriza a ciclicidade de licenças. Os Serviços também incluem integração facilitada para PMEs sem equipe de TI interna, reforçando a fidelidade à plataforma à medida que a complexidade da IA aumenta.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

Os ambientes em nuvem responderam por 75,65% da participação do mercado de conteúdo digital em 2025 e têm previsão de crescer mais rapidamente do que as implantações locais com um CAGR adicional de 19,65%, refletindo a demanda por clusters elásticos de GPU e pilhas de recursos sempre atualizadas. A integração baseada no Azure da Microsoft com o Adobe Creative Cloud evidencia essa mudança, dando aos clientes acesso direto a modelos de IA de alto desempenho sem hardware local.

O tamanho do mercado de conteúdo digital associado às implantações locais se contrai à medida que as objeções de segurança, conformidade e latência diminuem com o amadurecimento dos controles de nuvem. Os setores altamente regulamentados ainda preferem nuvens privadas, mas mesmo estes optam por modelos híbridos que mantêm dados sensíveis localmente enquanto transferem tarefas de renderização para fazendas de GPU públicas. As estações de trabalho aceleradas por IA do Google Cloud ilustram a economia: uma cadência de assinatura superando servidores locais com uso intensivo de capital.

Por Tamanho de Empresa: O Crescimento das PMEs Impulsiona a Democratização

As grandes empresas detinham 62,05% da receita em 2025, mas as PMEs crescerão a um CAGR de 16,15% até 2031, destacando a democratização. Conjuntos de ferramentas simplificados mascaram a complexidade da IA por trás de interfaces sem código, reduzindo as barreiras para resultados de nível profissional. A Figma registrou ARR de USD 700 milhões em 2025 ao atender tanto startups quanto corporações.

O preço por assinatura se alinha ao fluxo de caixa das PMEs, e a entrega em nuvem elimina gastos com hardware. O setor de conteúdo digital também conta com recursos de aprendizado orientados pela comunidade que aceleram a aquisição de habilidades fora dos orçamentos formais de treinamento. Enquanto isso, as grandes empresas aprofundam os investimentos em equipes dedicadas de operações criativas e hubs de ativos interdepartamentais, reforçando sua vantagem de escala mesmo com a moderação do crescimento.

Por Formato de Conteúdo: Experiências Interativas Lideram a Inovação

O vídeo dominou 40,75% da receita em 2025 devido à promoção algorítmica nas plataformas sociais, mas o AR/VR avançará a um CAGR de 21,95%, impulsionado por casos de uso empresarial em treinamento e showrooms virtuais. O CloudXR da NVIDIA transmite cenas imersivas a partir da borda, mitigando as limitações dos dispositivos.

As plataformas unificadas que lidam com vídeo, 3D e ativos interativos em um único pipeline ganham preferência, reduzindo o atrito de troca de contexto. O tamanho do mercado de conteúdo digital para ferramentas de criação de AR/VR permanece modesto, mas carrega importância estratégica desproporcional à medida que as empresas pilotam engajamentos de clientes no estilo metaverso. Plug-ins de terceiros que convertem linhas do tempo de vídeo tradicionais em cenas volumétricas ajudam os criadores existentes a avançar na curva de imersão sem precisar requalificar do zero.

Por Setor de Usuário Final: A Transformação da Saúde se Acelera

Mídia e entretenimento retiveram 36,10% da receita em 2025, refletindo sua liderança histórica, mas a saúde registrará um CAGR de 18,15% até 2031. Módulos de educação de pacientes, terapêuticas digitais e portais de telemedicina demandam ativos interativos e multilíngues regidos por conformidade rigorosa. As empresas incorporam IA generativa para adaptar visuais a níveis de alfabetização em saúde e idiomas simultaneamente, reduzindo os ciclos de localização.

O varejo e o comércio eletrônico impulsionam imagens dinâmicas de produtos que se atualizam com o estoque, enquanto o BFSI emprega animações gráficas para humanizar termos complexos. O setor automotivo utiliza configuradores 3D para visualização de acabamentos, e a educação implanta lições gamificadas para melhorar a retenção. Os portais governamentais exigem recursos de acessibilidade por padrão, impulsionando a aquisição de plataformas com geração nativa de legendas e texto alternativo.

Análise Geográfica

A América do Norte gerou 33,20% da receita em 2025, auxiliada por um denso cluster de empresas de tecnologia criativa e adoção antecipada de IA empresarial. O crescimento agora acompanha atualizações em vez de implantações em campo aberto, portanto os fornecedores enfatizam módulos específicos por setor e consolidação de fluxos de trabalho. A Europa equilibra a inovação com regras rígidas de privacidade, estimulando a demanda por nuvens soberanas e trilhas de auditoria de IA transparentes. A Lei dos Serviços Digitais intensifica o escrutínio do conteúdo dos usuários, impulsionando a adoção de suítes de criação prontas para conformidade.

A Ásia-Pacífico é a região de movimento mais rápido com um CAGR de 15,45% devido ao comportamento com prioridade para dispositivos móveis e às enormes necessidades de localização. O tamanho do mercado de conteúdo digital vinculado à geração em idioma local aumenta à medida que as marcas buscam autenticidade regional. O estímulo governamental para hubs de 5G e nuvem na Índia e no Sudeste Asiático reduz ainda mais os obstáculos de infraestrutura.

A América Latina e o Oriente Médio e África permanecem incipientes, mas atrativos. Os pacotes de dados móveis tornam-se mais baratos, desbloqueando economias de criadores onde ferramentas de baixo custo baseadas em nuvem permitem que freelancers atendam clientes globais. As oscilações cambiais mantêm a sensibilidade ao preço elevada, recompensando os fornecedores com ofertas em camadas e faturamento baseado em uso.

Cenário Competitivo

O mercado apresenta concentração moderada. A Adobe registrou receita de USD 21,51 bilhões no exercício fiscal de 2024, com crescimento de 11% impulsionado pelo lançamento do Firefly. A Microsoft incorpora prompts de design no Microsoft 365, vinculando os fluxos de trabalho de conteúdo à sua pilha de produtividade.

Os desafiantes perturbam por meio de simplicidade e alcance comunitário. A aquisição da Affinity pela Canva amplia os recursos de nível profissional, preservando a facilidade de arrastar e soltar, uma ilustração da convergência de plataformas. A aliança da Figma com a Anthropic adiciona capacidades de texto para aplicativo que automatizam a criação de protótipos, encurtando os prazos de ideia para ativo.

Os movimentos estratégicos incluem expansão de ecossistemas, parcerias de modelos de IA e investimentos em centros de dados regionais para atender às leis de soberania. Em nichos verticais, os fornecedores focados em MedTech pré-treinam modelos em imagens clínicas, enquanto as plataformas automotivas oferecem integrações CAD para bibliotecas de peças. A concorrência de preços se modera à medida que os fornecedores agrupam análises, DAM e colaboração para garantir contratos anuais.

Líderes do Setor de Conteúdo Digital

Adobe Inc.

Microsoft Corporation

Apple Inc.

Canva Pty Ltd

Corel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Figma lançou ferramentas de IA que geram sites completos e ativos de marketing a partir de prompts, indo além do design estático.

- Abril de 2025: A Figma fez parceria com a Anthropic para lançar um criador de aplicativos conversacional alimentado por entradas de imagem e texto.

- Janeiro de 2025: A Adobe e a Microsoft integraram agentes de IA ao Microsoft 365 Copilot, oferecendo aos profissionais de marketing assistência criativa por voz.

- Outubro de 2024: A Adobe apresentou o Firefly Video Model e o Gen Studio no Adobe MAX 2024, estendendo a IA generativa para edição de vídeo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de conteúdo digital como a receita mundial obtida por fornecedores que oferecem plataformas centradas em software, ferramentas em nuvem e serviços profissionais que permitem às empresas criar, gerenciar, proteger e transmitir texto, gráficos, áudio, vídeo e arquivos imersivos em redes IP.

Exclusão do escopo: os gastos dos consumidores com assinaturas de streaming, compras no aplicativo, publicidade digital e dispositivos de hardware estão fora deste escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Formato de Conteúdo

- Texto e Gráficos

- Vídeo

- Áudio/Podcast

- Interativo (AR/VR, 3D)

- Por Setor de Usuário Final

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Automotivo

- BFSI

- Educação

- Governo e Setor Público

- Manufatura e Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas estruturadas com líderes de produto em fornecedores de software de conteúdo, arquitetos de nuvem, agências digitais e responsáveis por aquisições em mídia, varejo, saúde, governo e educação na América do Norte, Europa e Ásia. Essas conversas validaram as taxas de adoção, os valores típicos de contratos e as intenções orçamentárias regionais, e fecharam as lacunas residuais da pesquisa documental.

Pesquisa Documental

Mapeamos o espaço por meio de conjuntos de dados públicos da UIT (alcance de banda larga), UN Comtrade (códigos de comércio digital), as tabelas de economia digital do BEA dos EUA e os barômetros de publicidade do IAB. Em seguida, os combinamos com registros de empresas e notícias capturadas no D&B Hoovers e no Dow Jones Factiva para separar linhas de produtos e serviços. As fontes listadas são ilustrativas, não exaustivas; itens adicionais fundamentaram cada verificação de dados.

Dimensionamento de Mercado e Previsão

Começamos com uma análise de cima para baixo dos gastos com software empresarial e serviços de TI reportados pelos institutos nacionais de estatística, isolando a parcela vinculada a fluxos de trabalho de conteúdo por meio de índices de penetração confirmados durante as entrevistas. Verificações direcionadas de baixo para cima amostraram consolidações de fornecedores e varreduras de canais de revendedores ajustadas para receita de nuvem sub-reportada. As principais variáveis modeladas incluem assinaturas de smartphones, velocidade média de download, orçamentos corporativos de publicidade digital, movimentação de preços de SaaS e mandatos de conformidade. Uma regressão multivariada desses impulsionadores produziu um valor base e uma perspectiva, implicando uma taxa de crescimento. A análise de cenários modera a previsão onde o risco de política ou mudanças tecnológicas repentinas se avizinham.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de analistas em duas etapas e uma triagem de variância em relação a índices externos a cada trimestre. Os relatórios são atualizados anualmente, com reexecuções intermediárias para eventos materiais, para que os clientes recebam a visão mais recente.

Por que a Base de Referência de Conteúdo Digital da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes pools de receita, anos de horizonte e cadências de atualização.

Os principais fatores de divergência incluem se os gastos dos consumidores com mídia estão incluídos, como as implantações de código aberto não pagas são tratadas e a data de conversão de moeda utilizada; a Mordor fixa as taxas na média de junho para limitar a volatilidade.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 35,22 B | ||

| USD 195,71 B | Consultoria Global A | Inclui fluxos de OTT para consumidores, jogos para dispositivos móveis e publicidade fora do nosso escopo |

| USD 36,38 B | Jornal Especializado B | Contabiliza apenas ferramentas de criação; omite a receita de serviços gerenciados capturada pela Mordor |

Essas comparações mostram que nossa seleção disciplinada de escopo e o mapeamento transparente de variáveis fornecem uma base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conteúdo digital?

O mercado vale USD 39,61 bilhões em 2026.

Com que velocidade o mercado de conteúdo digital deve crescer?

Tem previsão de se expandir a um CAGR de 12,45%, atingindo USD 71,19 bilhões até 2031.

Qual modelo de implantação lidera o mercado de conteúdo digital?

A implantação em nuvem detém 75,65% da receita e tem projeção de crescer a um CAGR de 19,65%.

Qual formato de conteúdo está crescendo mais rapidamente?

As ferramentas de criação de AR/VR interativo estão avançando a um CAGR de 21,95% até 2031.

Por que a saúde é o usuário final de crescimento mais rápido?

As terapêuticas digitais e a educação de pacientes orientada por conformidade demandam conteúdo interativo especializado, impulsionando a saúde a um CAGR de 18,15%.

Qual região verá o maior crescimento de mercado?

A Ásia-Pacífico está definida para crescer a um CAGR de 15,45% devido à adoção com prioridade para dispositivos móveis e às necessidades de localização.

Página atualizada pela última vez em: