Tamanho e Participação do Mercado de Moeda Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

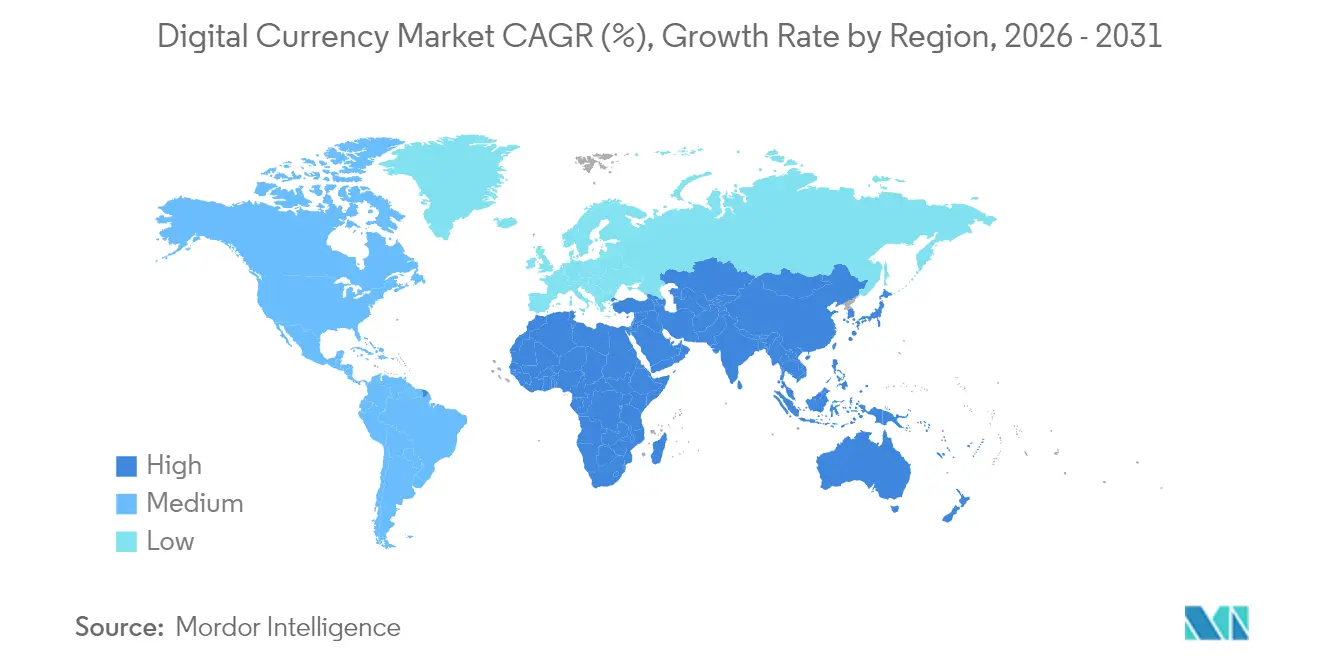

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

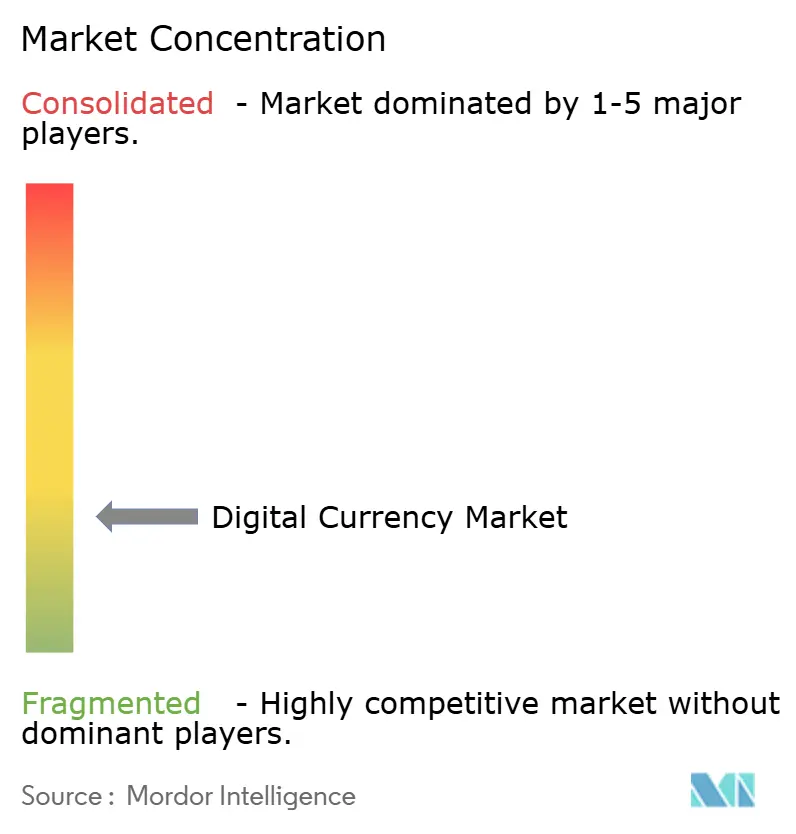

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moeda Digital por Mordor Intelligence

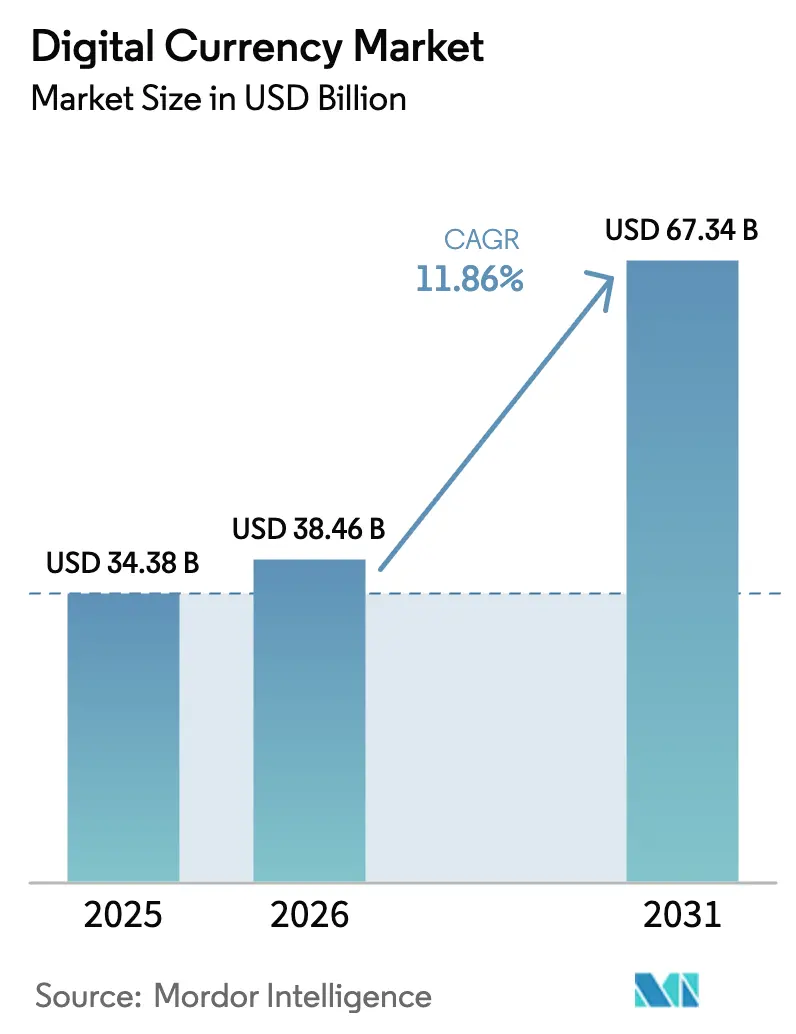

O tamanho do Mercado de Moeda Digital foi avaliado em USD 34,38 bilhões em 2025 e estima-se que cresça de USD 38,46 bilhões em 2026 para atingir USD 67,34 bilhões até 2031, a um CAGR de 11,86% durante o período de previsão (2026-2031).

A infraestrutura institucional está superando a negociação especulativa como principal catalisador de crescimento, liderada pelo lançamento de moedas digitais de banco central (CBDCs), trilhos de stablecoin para pagamentos transfronteiriços entre empresas e tokenização em larga escala de ativos do mundo real. A decisão de Washington de criar uma Reserva Estratégica de Bitcoin contendo 200.000 BTC marca um ponto de inflexão, colocando os ativos digitais em pé de igualdade com o ouro e as reservas cambiais. A adoção em massa na Ásia-Pacífico, aliada a marcos regulatórios maduros na Europa, acelera a construção do ecossistema, enquanto os investimentos em segurança pós-quântica reduzem a exposição ao risco institucional. A dinâmica competitiva permanece fluida: a Binance mantém a maior participação individual em negociações apesar do escrutínio de conformidade, mas estratégias de taxa zero impulsionaram a Bybit para a segunda posição. O crescente volume de pagamentos máquina a máquina (M2M) e os modelos de validação sustentável ampliam ainda mais os pools de receita para fornecedores de infraestrutura, provedores de carteiras e operadores de serviços de staking dentro do mercado de moeda digital.

Principais Conclusões do Relatório

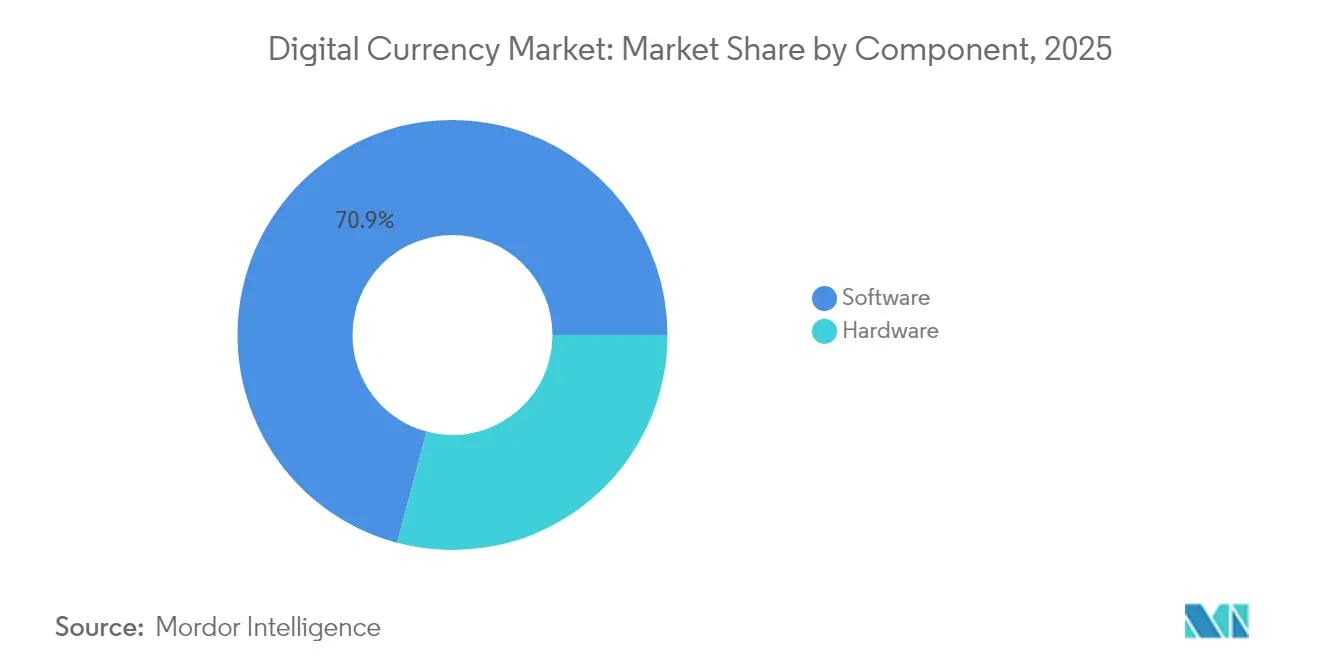

- Por componente: O Software detinha 70,85% da participação do mercado de moeda digital em 2025, enquanto o hardware deve expandir a um CAGR de 16,52% até 2031.

- Por tipo de moeda: As criptomoedas representaram 62,10% do tamanho do mercado de moeda digital em 2025, enquanto os CBDCs estão posicionados para um CAGR de 30,15% até 2031.

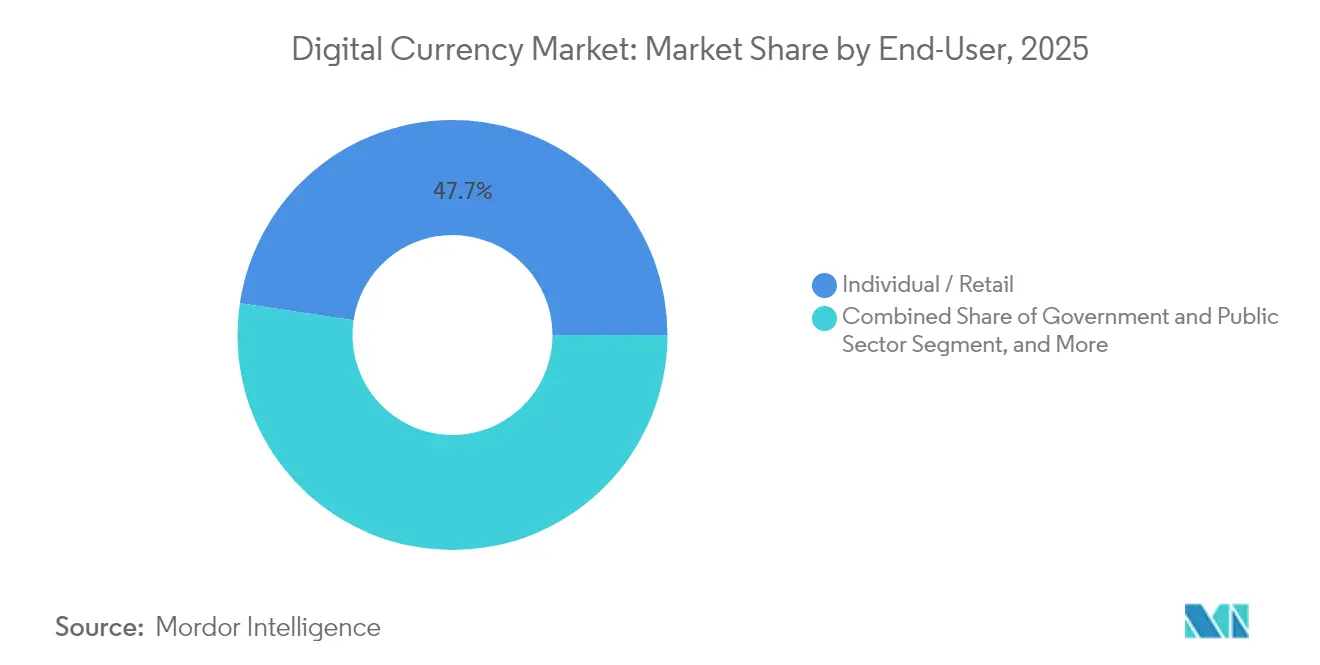

- Por usuário final: Os usuários de varejo dominaram com 47,65% de participação na receita em 2025; o segmento governamental deve crescer a um CAGR de 26,95% até 2031.

- Por aplicação: Negociação e investimento capturaram 45,95% da participação do mercado de moeda digital em 2025, mas os pagamentos M2M registram um CAGR de 36,10% até 2031.

- Por geografia: No mercado de moeda digital, a região Ásia-Pacífico liderou com 33,75% das receitas de 2025; a região do Oriente Médio e África deve registrar um CAGR de 23,05% até 2031.

- Concentração de empresas: A Binance comandou entre 37% e 49% do volume global à vista em 2025, enquanto a Bybit assegurou os próximos 15,5% de participação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Moeda Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pilotos de CBDC avançam para emissão em larga escala | +2.8% | Global; ganhos iniciais na Índia, Tailândia, Reino Unido | Médio prazo (2-4 anos) |

| Migração rápida do dinheiro em espécie para carteiras móveis | +2.1% | Núcleo Ásia-Pacífico; expansão para MEA | Curto prazo (≤ 2 anos) |

| Integração de stablecoin em pagamentos B2B transfronteiriços | +1.9% | Global; concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Tokenização de ativos do mundo real impulsiona a demanda por garantias | +1.7% | América do Norte e UE; expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pagamentos M2M baseados em contratos inteligentes | +2.3% | Global; liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| A desdolarização impulsiona projetos soberanos de moeda digital | +1.5% | BRICS, Oriente Médio, mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pilotos de CBDC avançam para emissão em larga escala

A e-rupia da Índia agora atende mais de 5 milhões de usuários, enquanto a Tailândia concluiu ensaios de atacado que conectam bancos comerciais diretamente ao livro-razão do banco central. O roteiro da libra digital do Banco da Inglaterra e o protótipo da lira digital da Turquia mostram que as economias de alta renda também estão adotando tokens soberanos. Os lançamentos iniciais na Nigéria e nas Bahamas provam que os CBDCs de varejo podem coexistir com carteiras privadas e redes de cartões. Vinte e três das 30 nações da África Subsaariana estão avaliando ativamente modelos semelhantes, tornando os CBDCs o segmento de tipo de moeda de crescimento mais rápido dentro do mercado de moeda digital.

Migração rápida do dinheiro em espécie para carteiras móveis

A capitalização de stablecoin voltou a USD 161 bilhões, reforçando a confiança do consumidor em substitutos digitais de dinheiro em espécie. A Circle e a Binance agora estendem o alcance do USDC a 240 milhões de usuários, e o pedido da Circle para uma licença de banco fiduciário nacional sublinha uma mudança em direção à infraestrutura regulamentada.[1]Circle Research Desk, "Métricas de Crescimento do Ecossistema USDC," circle.comA integração da Chainlink pela Mastercard permite liquidações de cartão em tempo real e na cadeia para 3 bilhões de titulares de contas.[2]The Block Insights, "Mastercard adiciona oráculos Chainlink à pilha de liquidação de cartões," theblock.co A penetração de criptomoedas de 24% na Ásia-Pacífico — três vezes a média global — ilustra como as economias com foco em dispositivos móveis ultrapassam os trilhos de pagamento baseados em cartões.

Integração de stablecoin em pagamentos B2B transfronteiriços

Corporações globais processaram USD 36 bilhões em liquidações de stablecoin durante 2024, aproveitando inovações no mercado de moeda digital para reduzir ciclos de correspondência bancária de vários dias para conclusão quase instantânea. As mesas de tesouraria de exportadores adotam o USDC para mitigar oscilações cambiais, enquanto fornecedores em mercados de alta inflação obtêm alívio mais rápido do capital de giro. Parcerias como a Nexo–Sphere permitem desembolsos de folha de pagamento com baixas taxas e financiamento de faturas em cadeias com permissão, ampliando os casos de uso empresarial.

Tokenização de ativos do mundo real impulsiona a demanda por garantias

O programa de letras do tesouro de USD 150 bilhões da BlackRock confirma que os gestores de ativos estão migrando de provas de conceito para plataformas de emissão escaláveis.[3]Coinbase Institutional Team, "O Relatório de Tokenização de Ativos do Mundo Real," coinbase.com Os contratos inteligentes automatizam pagamentos de cupons, verificações de conformidade e transações secundárias, multiplicando a liquidez em ativos imobiliários e de private equity antes ilíquidos. A propriedade fracionada atrai investidores menores, enquanto as regras de conformidade incorporadas tranquilizam os reguladores — juntos fornecendo um aumento de 1,7 ponto percentual ao CAGR do mercado de moeda digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação regulatória entre jurisdições | -1.8% | Global; divergência EUA-UE | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética e gestão de chaves privadas | -1.2% | Global; clusters institucionais | Curto prazo (≤ 2 anos) |

| Alto consumo de energia das cadeias de prova de trabalho | -0.9% | Global; escrutínio da UE | Longo prazo (≥ 4 anos) |

| Ameaça da computação quântica à criptografia atual | -0.7% | Global; hubs de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação regulatória entre jurisdições

O MiCA concede à Europa um passaporte único para serviços de criptomoedas, mas os Estados Unidos ainda lidam com projetos de lei sobrepostos como o STABLE Act e o GENIUS Act. As empresas que operam em ambos os lados do Atlântico devem manter pilhas de conformidade duplas, inflando os orçamentos jurídicos e retardando o lançamento de produtos. Por outro lado, a clareza de licenciamento de Singapura e Hong Kong atrai liquidez de mercados menos previsíveis.

Riscos de segurança cibernética e gestão de chaves privadas

Os padrões de rascunho pós-quânticos do NIST serão obrigatórios para sistemas federais até 2035, levando os bancos a acelerar os cronogramas de atualização de carteiras.[4]Grupo de Padrões Criptográficos do NIST, "Projeto de Criptografia Pós-Quântica," nist.gov Custodiantes como a Taurus implantam clusters de módulos de segurança de hardware e esquemas de múltiplas assinaturas para satisfazer os comitês de risco institucional. No entanto, no mercado de moeda digital, a imutabilidade dos registros de blockchain significa que uma única chave comprometida pode drenar irreversivelmente os ativos, elevando os custos de seguro e amortecendo as curvas de adoção de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A infraestrutura de software impulsiona a evolução do mercado

O software capturou 70,85% das receitas de 2025, sublinhando a espinha dorsal intensiva em código do tamanho do mercado de moeda digital. O middleware de staking, os mecanismos de câmbio e as plataformas de custódia estão no caminho certo para um CAGR de 16,52%, muito à frente dos equipamentos de mineração de hardware. A mudança do Ethereum para prova de participação reduziu o consumo de energia da rede em 99,7%, redirecionando o capital para nós validadores e serviços de contratos inteligentes em vez de aquisição de ASICs. A demanda por hardware, embora menor, concentra-se em cofres de armazenamento a frio e módulos seguros contra ameaças quânticas voltados para bancos e gestores de ativos. Fornecedores como a Ledger fazem parceria com seguradoras para oferecer armazenamento seguro combinado com cobertura contra roubo, ilustrando a convergência entre segurança cibernética e dispositivos físicos. Pilhas integradas — exemplificadas pelos pacotes Taurus-Temenos — permitem que os sistemas bancários centrais existentes ativem carteiras de criptomoedas por meio de uma simples atualização de software, trazendo milhares de bancos para o mercado de moeda digital.

Por Tipo de Moeda: As criptomoedas lideram apesar da aceleração dos CBDCs

As criptomoedas retiveram 62,10% do volume de negócios de 2025, ancorando o extremo especulativo e de reserva de valor do mercado de moeda digital. A consagração do Bitcoin como ativo de reserva estratégica pelo Tesouro dos Estados Unidos eleva sua legitimidade macroeconômica, enquanto as estratégias soberanas de El Salvador e do Butão reforçam a aceitação pelos Estados-nação. Os CBDCs, registrando um CAGR de 30,15%, representam a resposta do setor público à dominância dos livros-razão privados, com pilotos ativos em 19 economias do Oriente Médio e da Ásia Central. As stablecoins formam a ponte transacional: os volumes de USDC e USDT agora excedem USD 200 bilhões mensais, auxiliados pelas regras harmonizadas do MiCA. Surgem modelos de trilho duplo, permitindo que os usuários troquem unidades de CBDC por tokens privados em carteiras únicas, borrando as linhas entre os passivos das autoridades monetárias e os ativos portadores descentralizados.

Por Usuário Final: A dominância do varejo muda em direção à adoção institucional

As carteiras de varejo ainda representam 47,65% da receita de 2025, mas o impulso institucional é inegável. As entidades governamentais estão crescendo a um CAGR de 26,95% à medida que os departamentos de tesouraria pilotam desembolsos de CBDC e liquidações de títulos tokenizados. As instituições financeiras adicionam trilhos de negociação de criptomoedas para milhões de clientes tradicionais — o Sparkassen-Finanzgruppe da Alemanha, por si só, planeja acesso para 50 milhões de titulares de contas sob a cobertura do MiCA. As grandes corporações diversificam seus balanços com pools de liquidez de Bitcoin e stablecoin, aumentando a eficiência do capital de giro e protegendo contra a exposição à inflação. As pontes perfeitas de cartão na cadeia da Mastercard e da Coinbase reduzem ainda mais o atrito, empurrando os consumidores cotidianos em direção a ecossistemas de dinheiro programável.

Por Aplicação: A dominância da negociação é desafiada por aplicações utilitárias

As atividades de negociação e investimento ainda comandaram 45,95% das entradas de 2025, ancorando a participação do mercado de moeda digital. No entanto, os pagamentos M2M mostram a trajetória mais acentuada com um CAGR de 36,10%, à medida que carregadores de veículos elétricos, medidores inteligentes e sensores industriais liquidam microtransações de forma autônoma. As remessas transfronteiriças aproveitam as stablecoins para reduzir taxas e diminuir os tempos de espera para trabalhadores migrantes que enviam fundos para casa. Os protocolos de finanças descentralizadas (DeFi) impulsionam o financiamento da cadeia de suprimentos e a conformidade automatizada, expandindo-se além da pura especulação. Até mesmo as estruturas de token não fungível (NFT) se afastam do hype artístico para credenciamento empresarial e emissão de ingressos, sugerindo fluxos de receita duráveis e orientados por utilidade.

Análise Geográfica

A Ásia-Pacífico gerou 33,75% das receitas de 2025 e processou 29% do volume global na cadeia, impulsionada por 24% de penetração de criptomoedas nos domicílios. Singapura e Hong Kong fornecem clareza de licenciamento, enquanto as nações do Sudeste Asiático capitalizam as culturas de pagamento com foco em dispositivos móveis. O piloto da e-rupia da Índia com 5 milhões de usuários sublinha a viabilidade de CBDC em escala massiva; Japão e Coreia do Sul sustentam pools de liquidez profundos sob códigos de conformidade maduros. Esses desenvolvimentos destacam o papel de liderança da Ásia-Pacífico no mercado global de moeda digital.

O Oriente Médio e África representa o cluster de crescimento mais rápido com um CAGR de 23,05% até 2031. Vinte e três países da África Subsaariana exploram os CBDCs como alavancas de inclusão financeira; o eNaira da Nigéria e o eCedi de Gana ancoram os ensaios iniciais. Os Emirados Árabes Unidos e a Arábia Saudita atraem prestadores de serviços por meio de esquemas de sandbox, e o Butão colabora com a Binance Pay para capturar gastos de turismo de alto valor. O entusiasmo do setor público regional compensa a menor renda per capita, tornando o MEA um contribuinte desproporcional para os ganhos futuros no tamanho do mercado de moeda digital.

A América do Norte e a Europa exibem altos volumes de base, mas lutam com regulamentos divergentes. A Reserva Estratégica de Bitcoin dos EUA sinaliza o endosso oficial da classe de ativos, mas os estatutos estaduais e federais sobrepostos complicam os lançamentos nacionais. O MiCA da Europa fornece um passaporte único, permitindo que a Coinbase obtenha uma licença da CSSF e escale instantaneamente em todo o bloco. O resultado líquido é um centro de gravidade em mudança: a liquidez gravita em direção a regimes que oferecem clareza e profundidade, enquanto a incerteza desvia o capital para hubs offshore em conformidade.

Cenário Competitivo

A Binance manteve entre 38% e 50% do volume global à vista em 2024, aproveitando liquidez profunda e um extenso programa de afiliados. As investigações regulatórias em múltiplas jurisdições não prejudicaram materialmente sua liderança, embora tenham levado a exchange a reforçar os processos de verificação de identidade do cliente. A Bybit eclipsou a Coinbase para reivindicar 16% de participação após introduzir pares USDC sem taxa que atraíram mesas de arbitragem e traders de alta frequência.

As parcerias dominam a diferenciação. A associação da Circle com a Binance incorpora o USDC nos livros de ordens da exchange e em 240 milhões de carteiras de consumidores, enquanto sua pendente licença de banco fiduciário nos EUA ancoraria a emissão regulamentada de stablecoin sob o guarda-chuva do Federal Reserve. A Taurus uniu forças com a Temenos para que mais de 3.000 bancos que operam no Temenos Transact possam ativar módulos de custódia por meio de uma atualização de software.

Os gigantes tradicionais de pagamentos também convergem para os trilhos de criptomoedas. A integração da Chainlink pela Mastercard permite a finalidade de liquidação segura na cadeia, concedendo aos comerciantes conversão fiduciária em tempo real sem risco de balanço absorvedor. A Visa colabora com a Coinbase para permitir depósitos instantâneos de criptomoedas que podem ser gastos em 80 milhões de pontos de aceitação, integrando liquidez descentralizada ao comércio cotidiano. Esses desenvolvimentos sublinham a rápida evolução e a crescente sofisticação do setor de moeda digital.

Líderes do Setor de Moeda Digital

Ripple Labs, Inc.

Binance Holdings Ltd.

Coinbase Global Inc.

Tether Holdings Ltd.

Circle Internet Financial Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Presidente Trump assinou a Ordem Executiva 14233 estabelecendo a Reserva Estratégica de Bitcoin que agora detém 200.000 BTC como reserva soberana de valor.

- Junho de 2025: A Coinbase obteve uma licença MiCA da CSSF de Luxemburgo, desbloqueando serviços regulamentados de negociação, custódia e pagamento em toda a União Europeia.

- Junho de 2025: O Banco Popular da China expandiu o piloto do e-CNY para 260 milhões de carteiras e USD 986 bilhões em volume acumulado em 29 províncias.

- Outubro de 2024: A Coinbase e a Visa lançaram depósitos de criptomoedas em tempo real por meio de cartões de débito Visa elegíveis para usuários dos EUA e da UE.

Escopo do Relatório Global do Mercado de Moeda Digital

A moeda digital (dinheiro digital, dinheiro eletrônico ou moeda eletrônica) é qualquer moeda, dinheiro ou ativo semelhante a dinheiro que é gerenciado, armazenado ou trocado principalmente em sistemas de computadores digitais, especialmente pela internet.

O mercado de moeda digital é segmentado por componente (hardware, software), por tipo (moeda virtual centralizada, moeda virtual descentralizada), por usuário final (empresa, governo, pessoa física), por geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Moeda Digital de Banco Central (CBDC) |

| Stablecoins (Lastreadas em Ativos) |

| Criptomoedas (Sem Permissão) |

| Governo e Setor Público |

| Instituições Financeiras |

| Empresas (Não Financeiras) |

| Individual / Varejo |

| Pagamentos e Remessas |

| Negociação e Investimento |

| Aplicações Descentralizadas (DApps) e Contratos Inteligentes |

| Outros (NFTs, Jogos, Metaverso) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Tipo de Moeda | Moeda Digital de Banco Central (CBDC) | ||

| Stablecoins (Lastreadas em Ativos) | |||

| Criptomoedas (Sem Permissão) | |||

| Por Usuário Final | Governo e Setor Público | ||

| Instituições Financeiras | |||

| Empresas (Não Financeiras) | |||

| Individual / Varejo | |||

| Por Aplicação | Pagamentos e Remessas | ||

| Negociação e Investimento | |||

| Aplicações Descentralizadas (DApps) e Contratos Inteligentes | |||

| Outros (NFTs, Jogos, Metaverso) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de moeda digital até 2031?

Espera-se que o tamanho do mercado de moeda digital atinja USD 67,34 bilhões até 2031.

Qual região lidera atualmente a adoção de moeda digital?

A Ásia-Pacífico lidera com 33,75% da receita de 2025 e registra uma taxa de adoção de criptomoedas nos domicílios de 24%.

Quem são os players dominantes na negociação em exchanges?

A Binance detém entre 37% e 49% de participação de mercado, com a Bybit e a Coinbase seguindo com 15,5% e valores de dois dígitos inferiores, respectivamente.

Qual segmento de aplicação está crescendo mais rapidamente?

Os pagamentos máquina a máquina impulsionados por contratos inteligentes devem crescer a um CAGR de 36,10% até 2031.

Por que os CBDCs estão ganhando impulso?

Os bancos centrais implantam CBDCs para aumentar a inclusão financeira, agilizar a transmissão da política monetária e oferecer alternativas programáveis às stablecoins privadas.

Página atualizada pela última vez em: