Tamanho e Participação do Mercado de Garantia Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

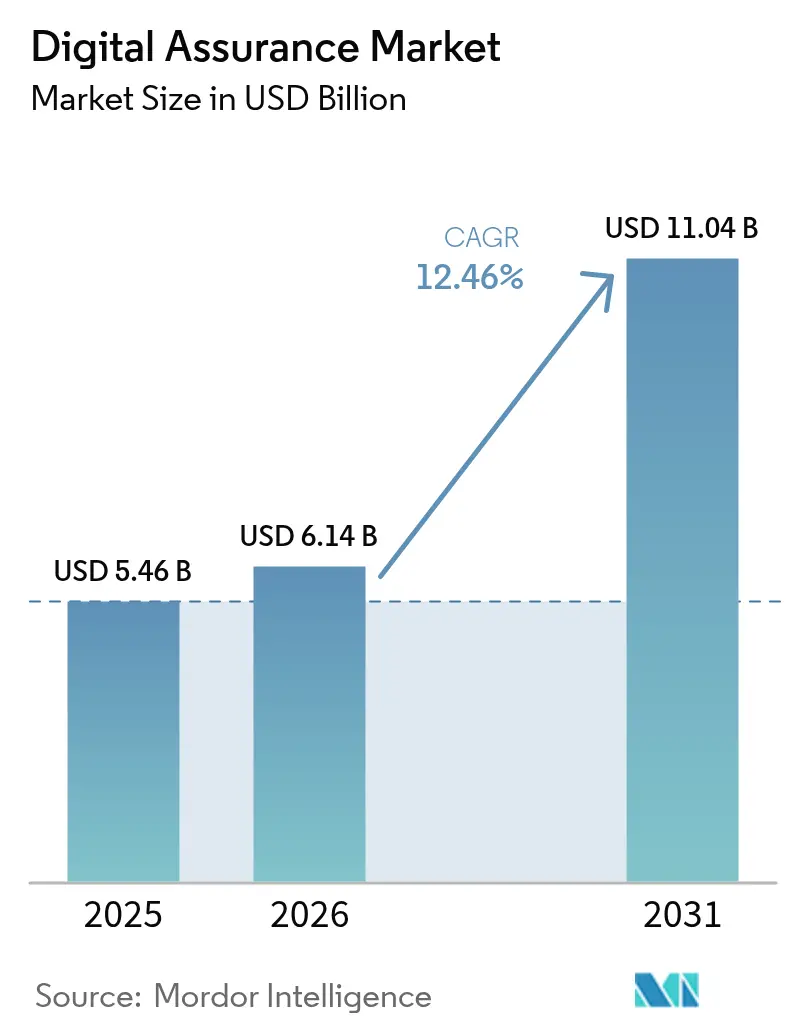

| Tamanho do Mercado (2026) | 6.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.46% CAGR |

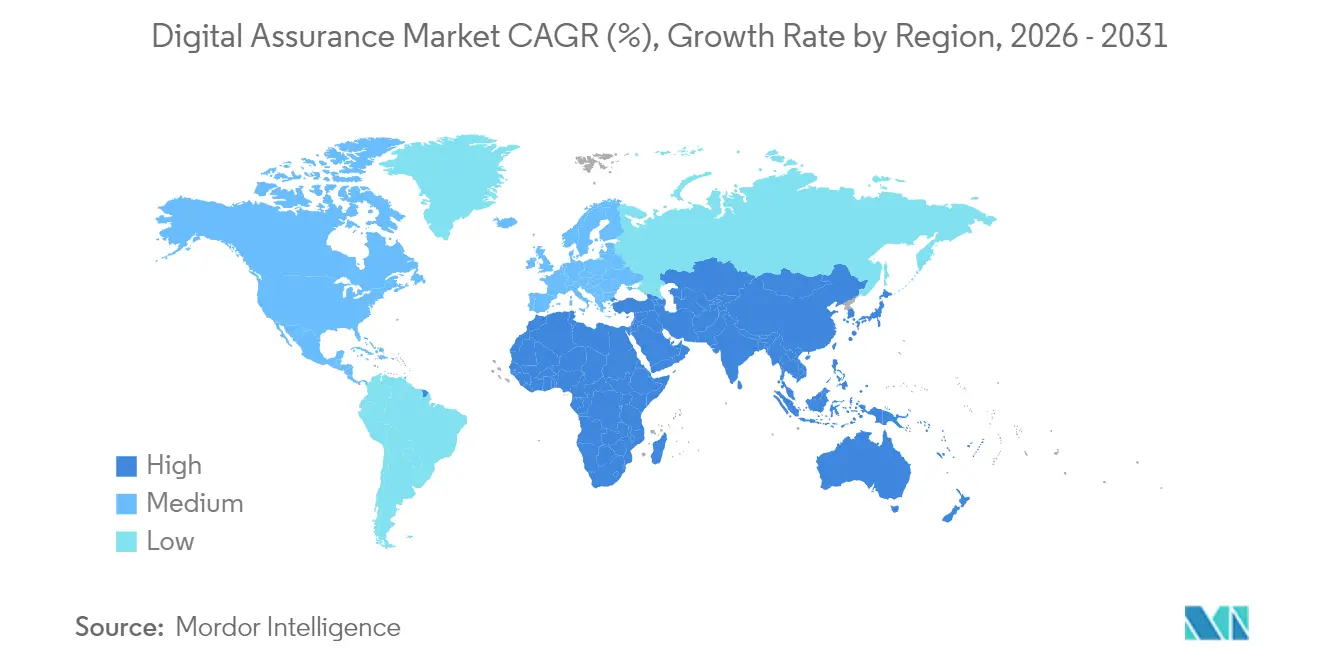

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

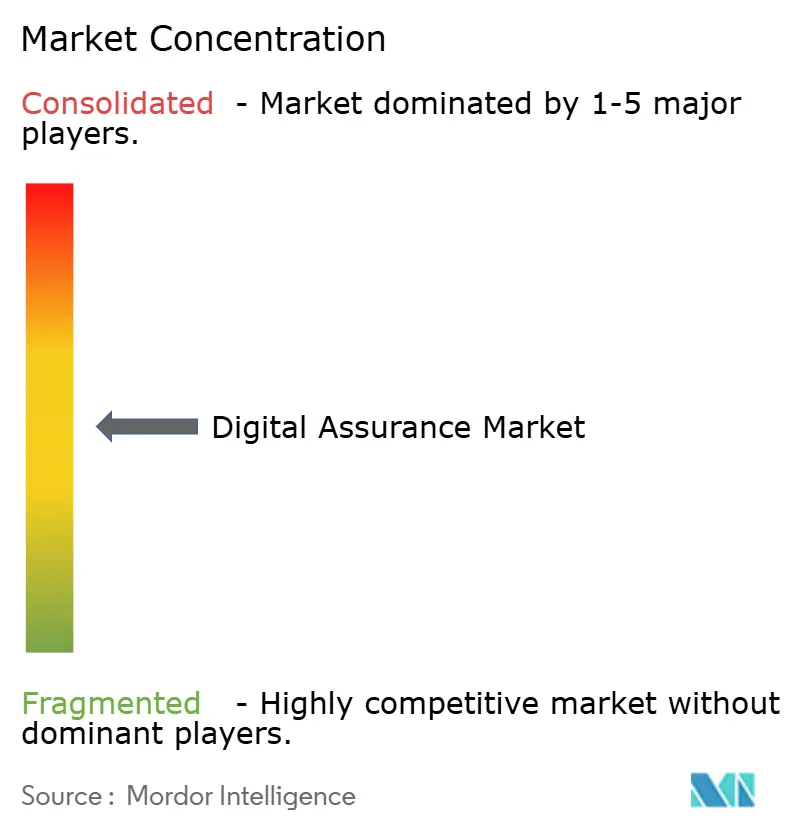

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garantia Digital por Mordor Intelligence

O tamanho do mercado de garantia digital deve crescer de USD 5,46 bilhões em 2025 para USD 6,14 bilhões em 2026 e está previsto para atingir USD 11,04 bilhões até 2031 a um CAGR de 12,46% no período 2026-2031. A expansão decorre do fato de as empresas tratarem a garantia de qualidade como um acelerador estratégico de receita, e não como uma reflexão tardia de engenharia. O crescimento é reforçado pela fusão da IA com os testes tradicionais, que está gerando ecossistemas de testes autônomos que aprendem com a telemetria de produção, ajustam scripts sem intervenção humana e acompanham o ritmo dos lançamentos de microsserviços. A pressão regulatória em torno da resiliência operacional, da proteção de dados e da segurança de pagamentos eleva ainda mais os orçamentos de testes, enquanto as implantações de edge computing e 5G estendem os requisitos de garantia para além do datacenter. Ao mesmo tempo, a crônica escassez de talentos em engenharia de desenvolvimento de software em testes (SDET) e a inflação nas taxas de licenciamento de ferramentas de IA moderam a trajetória, mas não a desviam. Por fim, o campo competitivo permanece fragmentado: grandes empresas globais de serviços de TI, plataformas de testes nativas em nuvem e startups com foco em IA disputam participação de mercado, cada uma explorando diferentes caminhos para a geração de valor.

Principais Conclusões do Relatório

- Por tipo de teste, o teste funcional liderou com 33,40% da participação do mercado de garantia digital em 2025, enquanto o teste aumentado por IA está projetado para se expandir a um CAGR de 17,98% até 2031.

- Por modo de teste, a implantação de teste manual representou 57,20% da participação do mercado de garantia digital em 2025, enquanto a implantação de automação de testes deve crescer a um CAGR de 17,05% até 2031.

- Por modelo de serviço, os serviços de teste gerenciados capturaram 41,30% da participação do mercado de garantia digital em 2025; a garantia de qualidade como serviço baseada em plataforma está prevista para registrar o CAGR mais rápido de 19,05% até 2031.

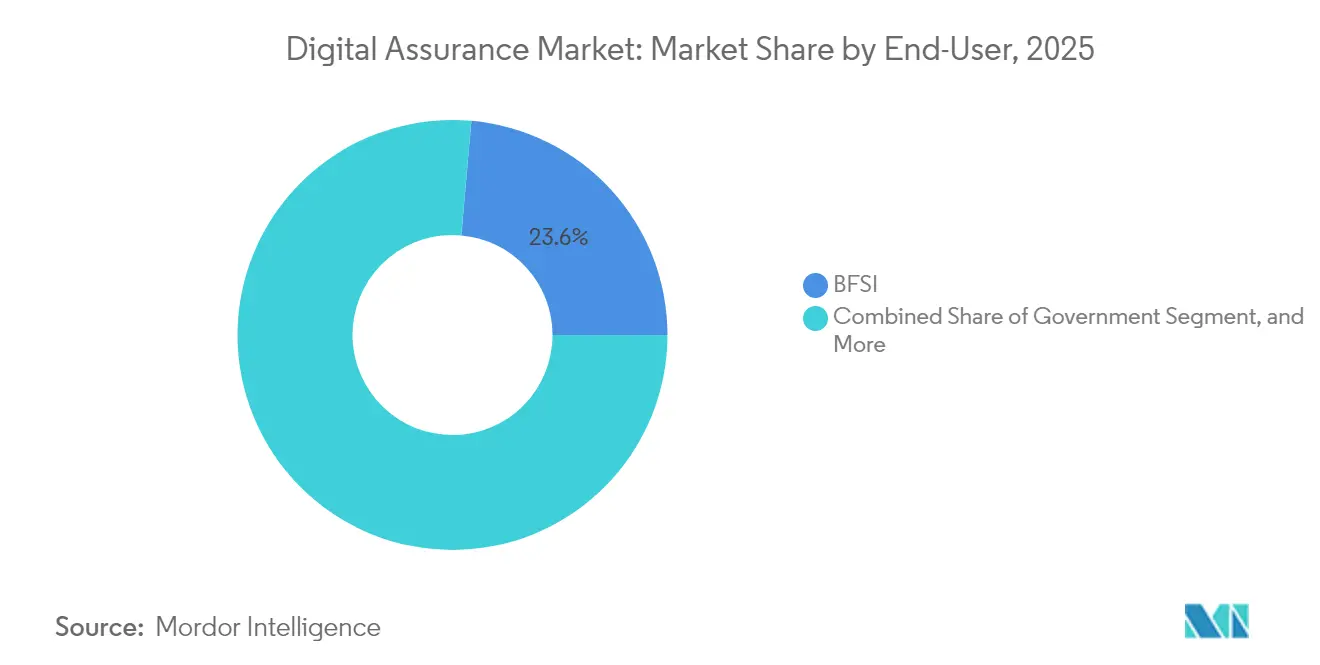

- Por vertical de usuário final, o setor BFSI detinha 23,60% da participação do mercado de garantia digital em 2025, mas saúde e ciências da vida estão avançando a um CAGR de 16,45% em direção a 2031.

- Por tamanho de organização, as grandes empresas dominaram com 60,20% da participação do mercado de garantia digital em 2025, enquanto as PMEs estão no caminho para um CAGR de 16,55% até 2031.

- Por geografia, a América do Norte reteve a maior participação de 40,40% do mercado de garantia digital em 2025; a Ásia-Pacífico está posicionada para o CAGR mais acelerado de 17,40% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Garantia Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de frameworks de testes aumentados por IA | 2.80% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Crescente penetração de DevOps e CI/CD em todos os setores | 2.10% | Global, mais forte nos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monitoramento obrigatório em nível de API para plataformas de economia digital | 1.90% | Global, regulatório em BFSI e Saúde | Médio prazo (2-4 anos) |

| Realocação de orçamento de garantia de qualidade legada para bots de testes autônomos | 1.70% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de edge computing e 5G exigindo garantia de latência ultrabaixa | 1.50% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de segurança "Shift-left" em setores regulamentados | 1.40% | Global, concentrado em BFSI e Saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Frameworks de Testes Aumentados por IA

As empresas estão adotando suítes de testes aprimoradas por IA que geram casos a partir de histórias de usuários, scripts de autocorreção e apresentam pontuações de probabilidade de defeitos em tempo real. Plataformas comerciais relatam que as funções de IA reduzem o tempo de execução em 40% e aumentam a descoberta de defeitos em builds em estágio inicial. A adoção se acelerou quando os modelos generativos amadureceram o suficiente para traduzir requisitos em linguagem simples em scripts executáveis, substituindo dias de criação manual. Os pioneiros acumulam dados de treinamento proprietários que melhoram o reconhecimento de padrões, criando uma barreira competitiva para os adotantes tardios. O efeito de escala é mais visível em setores regulamentados, onde a análise preditiva previne interrupções que poderiam desencadear multas ou danos à marca. Os fornecedores também agrupam IA de comparação visual e verificações de acessibilidade autônomas, ampliando os casos de uso sem inflar a contagem de ferramentas para os clientes.[1]Wolfgang Platz, "Engenharia de Qualidade Habilitada por IA: Reduzindo o Tempo de Execução com Testes de Autocorreção," Tricentis, tricentis.com

Crescente Penetração de DevOps e CI/CD em Todos os Setores

Os pipelines de integração e entrega contínuas são agora mainstream, com 89% das organizações de médio a grande porte utilizando ferramentas de CI; no entanto, quase metade ainda executa testes manualmente, revelando uma margem considerável para automação. A incorporação de suítes de testes diretamente no fluxo de commit para implantação reduz os ciclos de feedback e limita o retrabalho, o que por sua vez comprime os ciclos de lançamento. Setores altamente regulamentados adotam o DevOps para capturar trilhas de auditoria granulares automaticamente, em vez de por meio de documentação trabalhosa. Os fornecedores de ferramentas, consequentemente, adicionam módulos de verificação de segurança, linha de base de desempenho e evidências de conformidade que são ativados em cada estágio do pipeline. A convergência de desenvolvimento e operações, portanto, estende a garantia além da pré-produção para a observabilidade em tempo real, estimulando a demanda por painéis unificados que correlacionam defeitos, logs e métricas de experiência do usuário.[2]Manu Arora, "Tendências de Testes CI/CD 2024," LambdaTest, lambdatest.com

Monitoramento Obrigatório em Nível de API para Plataformas de Economia Digital

A mudança para arquiteturas API-first em bancos, comércio e saúde digital multiplica os pontos de integração, cada um dos quais deve passar por escrutínio de desempenho, segurança e conformidade. O PCI DSS 4.0, por si só, amplia o gerenciamento de vulnerabilidades de "somente críticas" para "todos os níveis de risco", obrigando o monitoramento de API 24 horas por dia, 7 dias por semana, em vez de verificações trimestrais. As tendências de tempo de inatividade ressaltam a urgência: a disponibilidade média de API pública caiu de 99,66% para 99,45% ano a ano, equivalendo a 18 horas de serviço perdido. Legislações como o Ato de Resiliência Operacional Digital da UE intensificam a pressão ao exigir evidências de testes contínuos em microsserviços distribuídos. Os fornecedores agora incorporam reprodução de tráfego, fuzzing de contratos e verificações de segurança automatizadas em um único console SaaS, permitindo relatórios prontos para conformidade com granularidade de subfração de segundo.

Realocação de orçamento de garantia de qualidade legada para bots de testes autônomos

Os conselhos de administração estão deslocando gastos de scripts manuais para bots autônomos que executam pacotes de regressão durante a noite e sinalizam anomalias por meio de pontuação de risco baseada em aprendizado de máquina. Quarenta por cento das grandes empresas dedicam pelo menos 25% do orçamento de testes a plataformas de automação, uma parcela que deve superar um terço até 2027. A lógica econômica é clara: correções de bugs pós-lançamento custam 100 vezes mais do que a remediação pré-commit. Os primeiros adotantes redirecionam os testadores humanos para cenários exploratórios e auditorias de acessibilidade, aumentando o engajamento da equipe enquanto mantêm o alto rendimento. São necessários investimentos em treinamento, mas o retorno chega em menos de 18 meses para a maioria dos adotantes da Fortune 1000, pois a velocidade de lançamento se acelera e os tickets de suporte diminuem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em SDET e garantia de qualidade, inflação salarial | -1.80% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos custos de licença de ferramentas de testes para complementos de IA generativa | -1.20% | Global, impactando desproporcionalmente as PMEs | Médio prazo (2-4 anos) |

| Limites de soberania de dados em centros de testes offshore | -0.90% | Europa e Ásia-Pacífico, impulsionado pela conformidade regulatória | Longo prazo (≥ 4 anos) |

| A imprevisibilidade do código gerado por IA aumenta o ruído de defeitos | -0.70% | Global, primeiros adotantes de IA experimentando impacto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em SDET e Garantia de Qualidade, Inflação Salarial

A demanda por testadores híbridos que entendem de codificação, pipelines e aprendizado de máquina está superando a oferta, empurrando a remuneração total para SDETs sênior além de USD 225.000 nas principais metrópoles dos EUA. Empresas menores têm dificuldade em igualar pacotes que incluem bônus de retenção e orçamentos dedicados de aprimoramento de habilidades. A lacuna força atrasos em projetos, reduz a cobertura de testes e, ocasionalmente, muda as estratégias de lançamento para sinalizadores de recursos e lançamentos incrementais para limitar a exposição. Vários fornecedores respondem incorporando mecanismos de script de baixo código que permitem que especialistas de domínio criem testes sem codificação profunda, mas cenários complexos ainda precisam de engenheiros experientes.[3]Raj Verma, "Precificação Previsível para Suítes de Testes de IA Generativa," Frugal Testing, frugaltesting.com

Aumento dos Custos de Licença de Ferramentas de Testes para Complementos de IA Generativa

Os módulos de IA generativa — localizadores de objetos de autocorreção, previsão de defeitos, criação de casos em linguagem natural — são frequentemente precificados por minuto de teste ou por usuário virtual. Os picos de uso em torno de grandes lançamentos deixam as equipes financeiras com contas imprevisíveis que podem triplicar trimestre a trimestre. As PMEs, já sensíveis a custos, às vezes atrasam a adoção de IA ou a restringem a caminhos críticos, o que perpetua gargalos manuais em outros lugares. Algumas migram para alternativas de código aberto, embora essas exijam manutenção interna e careçam de opções de suporte empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Testes Aumentados por IA Perturbam as Hierarquias Tradicionais

O teste funcional manteve uma contribuição de receita de 33,40% em 2025, ressaltando sua centralidade na verificação da lógica de negócios base em camadas web, móvel e de API. Nesse mesmo ano, o teste aumentado por IA abriu o caminho mais rápido a seguir com um CAGR projetado de 17,98%, impulsionado por algoritmos de autoaprendizagem que reparam localizadores de objetos e priorizam caminhos de alto risco automaticamente. Consequentemente, o tamanho do mercado de garantia digital atribuído ao teste aumentado por IA deve superar USD 3,08 bilhões até 2031. Os testes de desempenho e usabilidade também estão em demanda, pois milissegundos de latência rotineiramente se traduzem em ganhos de conversão ou churn em aplicativos de consumo. Os testes de segurança sobem devido a mandatos mais amplos de vulnerabilidade, enquanto os testes de API acompanham a onda de microsserviços, expandindo a cobertura de REST para GraphQL e gRPC.

Os testes de rede ganham peso estratégico onde a computação de borda dita um tempo de ida e volta inferior a 10 ms. O segmento agora incorpora bots de modelagem de tráfego que emulam handovers 5G e links de satélite em tempo real. Os frameworks híbridos borram os silos históricos: as suítes funcionais absorvem análises de IA, e os arneses de desempenho utilizam modelos de redes neurais que preveem limites de capacidade. Essa convergência reformula os perfis de contratação em direção a engenheiros em forma de T, confortáveis com Python, Kubernetes e ciência de dados. Apesar dos ventos contrários de habilidades, os fornecedores que oferecem interfaces intuitivas no estilo IDE reduzem as barreiras de entrada, expandindo o total de testadores endereçáveis além dos departamentos tradicionais de garantia de qualidade.

Por Modo de Teste: A Automação Acelera Apesar da Dominância dos Testes Manuais

A implantação de testes manuais ainda representa 57,20% da receita de 2025 porque os cenários exploratórios requerem intuição humana, especialmente em relação à estética visual e às nuances de acessibilidade. No entanto, a implantação de automação de testes cresce a um CAGR de 17,05% e está projetada para comandar mais de 50% do mercado de garantia digital até 2029. A automação prospera onde a maturação do CI/CD obriga cada commit a acionar suítes em matrizes de navegadores e farms de dispositivos. A IA reforça a tendência por meio de scripts de autocorreção que reduzem o trabalho de manutenção e agrupando testes instáveis para triagem rápida.

As organizações, no entanto, raramente buscam um ideal de zero testes manuais. Em vez disso, orquestram pipelines híbridos onde bots cobrem testes de regressão e smoke, enquanto analistas experientes examinam casos extremos, narrativas de conformidade e caminhos de empatia do usuário. A mudança reformula o planejamento de talentos: testadores manuais juniores fazem a transição para a engenharia de automação, enquanto especialistas de domínio se tornam "defensores da qualidade" incorporados nas equipes de produto. Os fornecedores se diferenciam por meio de gravação e reprodução de baixo código aumentada por asserções geradas por IA, oferecendo aos não programadores um caminho para a automação sem curvas de aprendizado íngremes.

Por Modelo de Serviço: A Garantia de Qualidade como Serviço Baseada em Plataforma Transforma a Entrega

Os serviços de teste gerenciados controlaram 41,30% dos gastos de 2025, pois as empresas dependeram de parceiros para preencher lacunas de habilidades e garantir cobertura ininterrupta. No entanto, a garantia de qualidade como serviço baseada em plataforma agora exibe o maior CAGR de 19,05%, sinalizando que os compradores favorecem a elasticidade baseada em consumo em detrimento de contratos plurianuais de alocação de pessoal. Sob esse modelo, as equipes criam ambientes de teste sob demanda, pagam por hora de execução e acessam um marketplace de complementos como IA visual, verificações de segurança de API ou modelos de conformidade.

Os compromissos de consultoria e assessoria permanecem essenciais sempre que as organizações rearquitetam monólitos em microsserviços ou traçam transformações de DevSecOps. Os testes de crowdsourcing, embora de nicho, prosperam para verificações de usabilidade e compatibilidade com dispositivos reais, aproveitando uma comunidade global que abrange desde dispositivos Android de baixo custo até smart TVs de próxima geração. Curiosamente, os principais fornecedores integram insights de crowdsourcing em seus consoles SaaS, unificando o feedback da comunidade com os status automatizados de aprovação/reprovação. À medida que as aquisições empresariais se voltam para ecossistemas de plataformas, os fornecedores que apresentam painéis unificados, transparência de preços e APIs abertas superam aqueles ainda ancorados em modelos de aumento de pessoal.

Por Vertical de Usuário Final: A Saúde Emerge como o Setor de Crescimento Mais Rápido

O complexo BFSI representou 23,60% da receita de 2025 devido à inovação contínua em pagamentos, interfaces de open banking e intensas regulamentações cibernéticas. No entanto, saúde e ciências da vida estão definidas para se expandir a um CAGR de 16,45%, impulsionadas pela telessaúde, diagnósticos vestíveis e diretrizes mais rígidas de software da FDA que codificam testes baseados em risco. A trajetória do segmento é amplificada por diagnósticos orientados por IA que necessitam de validação de algoritmos contra limites de viés e segurança.

A manufatura mostra adoção constante à medida que a Indústria 4.0 leva os dados de fábrica para plataformas em nuvem que combinam manutenção preditiva com gêmeos digitais. A demanda por testes em TI e telecomunicações acelera junto com as atualizações do núcleo 5G, pilotos de open-RAN e experimentação de backhaul via satélite. Mídia e entretenimento investem em testes de estresse de concorrência para transmissão ao vivo de eventos esportivos de grande escala, enquanto agências governamentais modernizam portais de cidadãos, exigindo verificações de acessibilidade e localização. Cada vertical impõe KPIs diferenciados, seja prevenção de perdas monetárias em finanças ou segurança do paciente em saúde, impulsionando bibliotecas de pacotes de testes especializados nos catálogos dos fornecedores.

Por Tamanho de Organização: As PMEs Impulsionam um Crescimento Desproporcional

As grandes empresas produziram 60,20% do faturamento de 2025, refletindo portfólios complexos que abrangem sistemas legados e cargas de trabalho nativas em nuvem. No entanto, as PMEs apresentam o CAGR mais rápido de 16,55% porque as plataformas de testes baseadas em nuvem democratizam o acesso a ferramentas de nível empresarial. A cobrança baseada em consumo elimina os obstáculos de capex, permitindo que uma fintech de 50 funcionários crie centenas de sessões de navegador paralelas durante janelas de lançamento de pico. Além disso, a criação de baixo código ajuda organizações sem equipe de garantia de qualidade dedicada a criar pacotes de testes resilientes, nivelando o campo de qualidade em relação aos incumbentes.

As PMEs também buscam modelos de negócios digitais em primeiro lugar, o que significa que a experiência do cliente se torna existencial em vez de opcional. Consequentemente, elas alocam uma fatia crescente de orçamentos de engenharia escassos para garantia, muitas vezes pulando gerações intermediárias de infraestrutura local e migrando diretamente para pipelines SaaS. Os fornecedores que cortejam as PMEs, portanto, enfatizam a integração rápida, repositórios de modelos e horas de consultoria incluídas para compensar a ausência de especialistas internos.

Análise Geográfica

A América do Norte contribuiu com 40,40% da receita de 2025 graças à adoção antecipada de frameworks de testes de IA, à aplicação do PCI DSS 4.0 e a um ecossistema de provedores de nuvem em hiperescala que incorporam marketplaces de testes em seus consoles. As expectativas regulatórias em torno da auditabilidade em saúde e finanças amplificam os gastos, enquanto a concentração de capital de risco no Vale do Silício gera startups de testes nativos em IA que aceleram os ciclos de inovação. A escassez de talentos, no entanto, infla as folhas de pagamento e limita a expansão de capacidade nas cidades de Nível 1.

A Ásia-Pacífico é o claro motor de crescimento com um CAGR de 17,40% até 2031. A massiva implantação de 5G na Coreia do Sul e no Japão, a pilha de Infraestrutura Pública Digital da Índia e o comércio agressivo com foco em dispositivos móveis no Sudeste Asiático compõem a demanda. As empresas favorecem a localização regional em nuvem para respeitar as regras de soberania de dados, como a Lei DPDP da Índia, o que por sua vez impulsiona nuvens de testes localizadas. A região também se beneficia de um amplo pool de talentos em STEM, permitindo que os provedores de serviços escalem práticas de automação a custos 20-30% menores do que os benchmarks dos EUA.

A Europa observa um momentum constante sob os dois pilares do GDPR e do Ato de Resiliência Operacional Digital. Essas regulamentações obrigam a validação contínua dos controles de tratamento de dados e da continuidade operacional, direcionando os orçamentos para testes rastreáveis e baseados em risco. As regras nacionais fragmentadas, no entanto, significam que os fornecedores devem adaptar os artefatos a múltiplos reguladores, aumentando a sobrecarga de conformidade. Casos extremos como o Brexit complicam ainda mais os fluxos de dados transfronteiriços, exigindo técnicas de geofencing e dados sintéticos para implantações no Reino Unido e na UE.

A América do Sul e o Oriente Médio e África exibem crescimento seletivo, liderado pelo boom do comércio eletrônico do Brasil e pelos programas de cidades inteligentes do Golfo, respectivamente. Embora menores em valores absolutos, essas regiões representam oportunidades de campo aberto onde o salto tecnológico para a nuvem contorna as ferramentas de garantia de qualidade legadas em favor de pilhas SaaS modernas. Os fornecedores que calibram pontos de preço e suporte de idiomas para as realidades locais ganham vantagem de pioneiro.

Panorama regulatório

Os gastos com garantia digital são cada vez mais moldados por normas de resiliência operacional, segurança de telecomunicações e qualidade de software que exigem evidências de testes e controles contínuos. No Reino Unido, as práticas de garantia do governo central mudaram a partir de 1 de abril de 2026, quando os controles de gastos digitais e tecnológicos passaram de um controle centralizado para uma abordagem de pipeline com garantia funcional, alterando a forma como os fornecedores fornecem evidências de teste e relatórios de risco em todas as etapas de entrega. Nos Estados Unidos, o Memorando M-26-10 da OMB (emitido em 31 de março de 2026) adicionou requisitos de supervisão voltados para aquisições, incluindo revisões de contratos de TI e divulgação por fornecedores de dados de utilização e preços a partir de maio de 2026, reforçando a necessidade de medição granular e artefatos de garantia rastreáveis em ferramentas e serviços de fornecedores.

Requisitos setoriais e transfronteiriços também aumentam a sobrecarga de localização e conformidade para a entrega de garantia. A Índia introduziu as Telecommunications (Critical Telecommunication Infrastructure) Rules 2024 (22 de novembro de 2024), exigindo que o hardware e o software de CTI atendam aos Indian Telecommunication Security Assurance Requirements e adicionando requisitos de aprovação governamental para manutenção remota, o que aproxima os fluxos de trabalho de teste e validação das operações locais no país. No lado das normas, atualizações como a ISO/IEC/IEEE 12207:2026 e a IEEE 730-2026, juntamente com a ISO/IEC 25040:2024 e a ISO/IEC TS 25058:2024 para avaliação de qualidade de IA, fornecem estruturas de referência que os compradores podem usar para avaliar os processos de ciclo de vida de software, as práticas de SQA e a avaliação de qualidade específica de IA.

Análise da cadeia de valor

A cadeia de valor abrange a definição de estratégia e requisitos, o design de testes e a preparação de dados, o provisionamento de toolchains e ambientes, a execução em domínios funcionais, de desempenho, segurança, API e rede, e a governança e relatórios que convertem resultados em decisões de lançamento e evidências de conformidade. As entradas incluem cada vez mais telemetria de produção e padrões de tráfego de API para validação contínua e shift-right, além de referências de segurança alinhadas a regimes como o PCI DSS 4.0 e obrigações de resiliência operacional no setor de BFSI e na saúde regulamentada. A entrega ocorre por duas vias principais: serviços de teste gerenciados (usados para suprir a escassez de SDETs e fornecer cobertura 24/7) e QA como serviço baseado em plataforma, em que horas de execução em nuvem, grades de dispositivos e complementos de IA são consumidos por demanda.

Participantes upstream e do ecossistema adjacente estão expandindo o que é incluído na garantia, principalmente para riscos de IA e criptografia emergente. Órgãos setoriais como a TM Forum formalizaram abordagens de garantia para provedores de serviços de comunicação por meio de guias (por exemplo, o GB1004G Digital Transformation Assurance Guidebook, v1.0.0, publicado em março de 2025), reforçando controles integrados em Open APIs, microsserviços e modernização de OSS/BSS nativa em nuvem. Parcerias também estendem a cadeia para inspeção, certificação e domínios de risco avançados, incluindo a adesão da SGS CertX ao ecossistema do NVIDIA Halos AI Systems Inspection Lab em julho de 2025 para verificação de sistemas autônomos impulsionados por IA, e o anúncio da DEKRA e da IBM de um memorando de entendimento em junho de 2026 para desenvolver serviços de garantia à prova de quântica e criptografia pós-quântica, o que pode se traduzir em novos requisitos de teste para pilhas de software regulamentadas e de infraestrutura crítica.

Cenário Competitivo

O mercado de garantia digital é altamente fragmentado: nenhum fornecedor único comanda mais de 6% da receita, e os 10 principais juntos controlam aproximadamente 32%. Os gigantes globais de serviços de TI — Accenture, TCS, Infosys — capitalizam sobre mandatos de transformação de ponta a ponta para agrupar a garantia em negócios mais amplos. Eles investem em mecanismos de IA proprietários e cultivam ecossistemas de parceiros para acompanhar a velocidade dos especialistas.

Plataformas em nuvem especializadas como BrowserStack e LambdaTest se diferenciam por cobertura de dispositivos, velocidade e detecção de instabilidade orientada por IA. A base de 50.000 clientes da BrowserStack demonstra o apelo das grades de dispositivos em nuvem para equipes de front-end em todo o mundo. A LambdaTest, por sua vez, captou USD 38 milhões para lançar o KaneAI, um assistente inteligente que sinaliza seletores instáveis e gera asserções automaticamente.

A consolidação continuou em 2024-2025: a Cognizant gastou USD 1,3 bilhão na Belcan para ampliar os serviços de engenharia, enquanto a Eurofins Digital Testing ingressou em portfólios de private equity com o objetivo de construir campeões de garantia multidisciplinar. As alianças estratégicas complementam as fusões e aquisições: a Infosys se associou à Applause para fundir testes de crowdsourcing em sua pilha de validação, e a Accenture adquiriu participação minoritária na Aaru para incorporar simulação de comportamento do consumidor em sua suíte de IA. Os fornecedores que demonstram ROI — tempos de ciclo reduzidos, menos defeitos escapados, artefatos de conformidade demonstráveis — ganham participação de carteira sobre os concorrentes de puro aumento de pessoal.[4]BrowserStack, "Estado dos Testes Digitais 2025," browserstack.com

Líderes do Setor de Garantia Digital

Accenture plc

Tata Consultancy Services Ltd.

Capgemini SE

Cognizant Technology Solutions Corp.

Wipro Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante é a garantia baseada em evidências para sistemas de IA, onde a adoção está superando a capacidade de comprovar controles, qualidade e confiança. Em operações de telecomunicações e TI, uma pesquisa da TM Forum realizada com o IBM Institute for Business Value (junho de 2026) destacou uma lacuna de evidência de confiança, em que 72% dos provedores de serviços de comunicação disseram que sua IA é confiável, mas apenas 14% conseguiram apresentar evidências para comprovar isso. Essa lacuna se traduz em demanda por toolchains que geram artefatos auditáveis em relação ao comportamento do modelo, ao tratamento de dados e ao desempenho operacional, e está alinhada à pressão de governança em setores regulamentados, bem como aos requisitos de supervisão de aquisições que recompensam a utilização mensurável e os resultados rastreáveis.

Outra oportunidade é consolidar testes fragmentados em engenharia de qualidade integrada e nativa em IA, operando dentro de toolchains de CI/CD, reduzindo transferências manuais e melhorando a cobertura de riscos. Os resultados de uma pesquisa da Tricentis em abril de 2026 mostraram que apenas 37% das organizações relataram estar muito confiantes de que sua estratégia de teste aborda riscos críticos à qualidade do software e ao desempenho do negócio, apontando para lacunas de processo e ferramentas mesmo entre compradores ativos. A entrega baseada em casos também mostra o interesse das empresas em uma transformação de ponta a ponta dos modelos operacionais de garantia, como a LTM implementando uma transformação de engenharia de qualidade (junho de 2026) que integrou categorização de defeitos liderada por IA e testes contínuos em pipelines de CI/CD para substituir testes manuais fragmentados de um líder global de mídia. Isso reforça a demanda por QA como serviço baseado em plataforma, programas de modernização gerenciados e monitoramento contínuo de APIs e jornadas de usuário.

Desenvolvimentos recentes do setor

- Maio de 2026: A Accenture fez um investimento estratégico na plataforma de testes autônomos de cibersegurança XBOW e a integrou à sua oferta Cyber.AI. A medida fortalece os testes contínuos de segurança ofensiva e a gestão de exposição como parte de programas mais amplos de garantia digital, aproximando a validação de segurança de fluxos de trabalho de teste sempre ativos.

- Abril de 2026: A Capgemini anunciou a criação de um Google Cloud AI Enterprise Hub e apresentou equipes Outcome Deployed Engineers (ODE) para acelerar a implantação de agentes de IA em fluxos de trabalho empresariais. Isso amplia a demanda por capacidades de garantia que validam o comportamento, a confiabilidade e a governança de agentes dentro de pipelines de entrega em nuvem modernos.

- Novembro de 2024: A Accenture expandiu serviços e capacidades de cibersegurança impulsionados por IA generativa, com o objetivo de melhorar a resiliência dos clientes. O foco reforçado em engenharia de segurança aumenta os requisitos posteriores de testes de segurança integrados e garantia contínua em aplicações e APIs, particularmente para serviços digitais regulamentados e de alta disponibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Definimos o mercado de garantia digital como a receita obtida a partir de serviços e ferramentas relacionadas que ajudam as empresas a validar a qualidade, o desempenho, a segurança e a confiabilidade de aplicações e plataformas digitais em todo o ciclo de vida, desde a construção até a operação.

Exclusões de escopo: excluímos o custo de mão de obra de QA interna e o monitoramento básico de operações de TI que não é fornecido como trabalho de garantia.

Visão geral da segmentação

- Por Tipo de Teste

- Testes de Desempenho e Usabilidade

- Testes de Segurança

- Testes de API

- Testes de Rede

- Por Modo de Teste

- Implantação de Teste Manual

- Implantação de Automação de Testes

- Por Modelo de Serviço

- Consultoria e Assessoria

- Serviços de Teste Gerenciados

- Garantia de Qualidade como Serviço Baseada em Plataforma

- Testes de Crowdsourcing

- Por Vertical de Usuário Final

- Governo

- Serviços Bancários, Financeiros e de Seguros

- Saúde e Ciências da Vida

- Manufatura

- TI e Telecomunicações

- Mídia e Entretenimento

- Outros Verticais de Usuário Final

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- América do Sul

- Brasil

- Argentina

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites externos do mercado de garantia digital e para fundamentar premissas-chave que podem ser verificadas de forma independente. Baseamo-nos em fontes públicas como os indicadores da economia digital da OCDE, séries macroeconômicas do Banco Mundial e do FMI, dados ocupacionais e salariais do US Bureau of Labor Statistics, estatísticas de uso de TIC do Eurostat e publicações do NIST sobre segurança de software e práticas relacionadas a testes.

Além disso, analisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores e coberturas de imprensa confiáveis para entender como os gastos com garantia são enquadrados dentro de orçamentos mais amplos de transformação digital. Quando necessário, nossos analistas utilizaram assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e notícias e finanças para verificar cruzadamente a exposição de receita e o momento de lançamento dos serviços. Esta lista não é exaustiva, e muitas outras fontes públicas apoiaram a coleta de dados, a validação e o esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar o que os compradores realmente adquirem sob o conceito de garantia digital e como os modelos de precificação e entrega estão mudando com a automação e a entrega em nuvem. Conversamos com uma combinação de provedores de serviços, líderes de QA e engenharia empresarial e contatos de aquisições em várias regiões, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e as premissas corrigidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 44% |

| Nível médio: 59% | Líderes funcionais/de unidade: 30% | EMEA: 32% |

| Players menores: 16% | Gerentes: 57% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com a construção de um conjunto de demanda top-down, usando a direção dos gastos digitais empresariais, a intensidade de modernização de aplicações e a proporção de programas que exigem testes e garantia formais antes do lançamento. Esses totais são então ajustados usando indicadores de mercado, como a adoção de automação em QA, o tamanho médio de engajamento por vertical, mudanças de composição entre serviços gerenciados e trabalho por projeto, e a cadência de lançamentos que normalmente impulsiona o volume de testes de regressão.

Para manter o número fundamentado, corroboramos com verificações seletivas bottom-up, incluindo a exposição amostrada da receita de fornecedores ao trabalho de garantia, verificações de canais em nível regional e aproximações de ASP por volume para engajamentos de teste comumente empacotados. Quando um provedor não divulga divisões claras, preenchemos as lacunas usando composições de receita baseadas em entrevistas e descrições de linhas de serviço, aplicando então faixas conservadoras antes de fixar o valor final.

Para a previsão, usamos principalmente análise de cenários apoiada por uma leitura leve de regressão multivariada, de modo que o crescimento se relacione a variáveis como o ritmo de migração para a nuvem, a adoção de CI/CD, a intensidade de testes de segurança e as perspectivas de orçamento de TI empresarial. As premissas são revisadas com os respondentes primários, e apenas as variáveis que apresentam concordância direcional consistente têm permissão para movimentar a curva de longo prazo.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação entre a saída do modelo, os indicadores documentais e o que os entrevistados relatam como direção orçamentária e restrições de entrega. Os valores discrepantes são identificados precocemente e depois verificados novamente por meio da revisão das séries de dados subjacentes, das conversões de moeda e das diferenças de tempo entre a assinatura do contrato e o reconhecimento da receita.

Antes da aprovação final, um segundo analista revisa os cálculos-chave, e recontatamos as fontes se uma variação não puder ser explicada pelo escopo ou pelo tratamento contábil. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente os gastos empresariais, a capacidade de entrega ou a precificação. Imediatamente antes da publicação, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Garantia Digital da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para garantia digital frequentemente não coincidem, pois o limite do que é considerado trabalho de garantia não é consistente entre as fontes, e porque os anos-base e o tempo de conversão de moeda são tratados de maneira diferente. As diferenças também surgem de quanto valor é atribuído à automação liderada por ferramentas versus engajamentos liderados por serviços, e se a estimativa está fundamentada em padrões de compra empresarial ou em narrativas de fornecedores.

Sinais de frequência de lançamento, o momentum de migração para a nuvem e a mudança de composição observada em direção a testes intensivos em automação são as verificações que mantêm a estimativa da Mordor Intelligence alinhada ao trabalho de garantia que é realmente comprado e cobrado como parte de programas de entrega digital. Quando outras estimativas incorporam serviços de TI adjacentes, usam anos-base mais antigos ou aplicam aumentos agressivos de preço sem validação do comprador, seus totais podem se desviar, mesmo que a narrativa geral de crescimento pareça semelhante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,14 bilhões de USD (2026) | |

| Periódico Comercial A | 4,40 bilhões de USD (2022) | Utiliza um ano-base anterior e um enquadramento amplo de solução mais serviço que pode misturar garantia com serviços digitais adjacentes, de modo que o valor inicial não é diretamente comparável a um conjunto de demanda validado por serviço de um ano posterior. |

| Editora do Setor B | 5,74 bilhões de USD (2025) | Cobre especificamente serviços de teste de garantia digital, o que pode excluir trabalhos de garantia não relacionados a testes e o escopo de garantia relacionado a plataformas, além de usar um horizonte mais longo que pode suavizar as premissas de crescimento de curto prazo. |

A tabela mostra que a maior parte da dispersão é explicada pelos limites de escopo e pela seleção do ano, e não por um desacordo sobre a direção do crescimento. Ao manter as inclusões vinculadas a atividades de garantia faturadas e ao verificar as premissas em relação a sinais de demanda repetíveis, o valor de mercado resultante permanece transparente e prático de reproduzir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de perspectivas de garantia digital?

O tamanho do mercado de perspectivas de garantia digital atingiu USD 6,14 bilhões em 2026.

Com que rapidez o mercado de perspectivas de garantia digital deve crescer?

O mercado está previsto para registrar um CAGR de 12,46%, expandindo-se para USD 11,04 bilhões até 2031.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 17,40%, o mais alto entre todas as regiões.

Qual tipo de teste está crescendo mais rapidamente?

O teste aumentado por IA lidera o crescimento com um CAGR previsto de 17,98%, à medida que as empresas adotam capacidades de autocorreção e análise preditiva.

Por que as PMEs são importantes para a demanda futura?

As PMEs contribuem com um CAGR de 16,55% porque a garantia de qualidade como serviço baseada em nuvem elimina os custos iniciais de ferramentas, permitindo que empresas menores adotem práticas de garantia de nível empresarial.

Qual é a maior restrição que o setor enfrenta?

A escassez global de talentos em SDET está ampliando as lacunas salariais e limitando a capacidade, subtraindo um estimado de 1,8% do CAGR previsto.

Página atualizada pela última vez em: