Tamanho e Participação do Mercado de Economia Circular Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

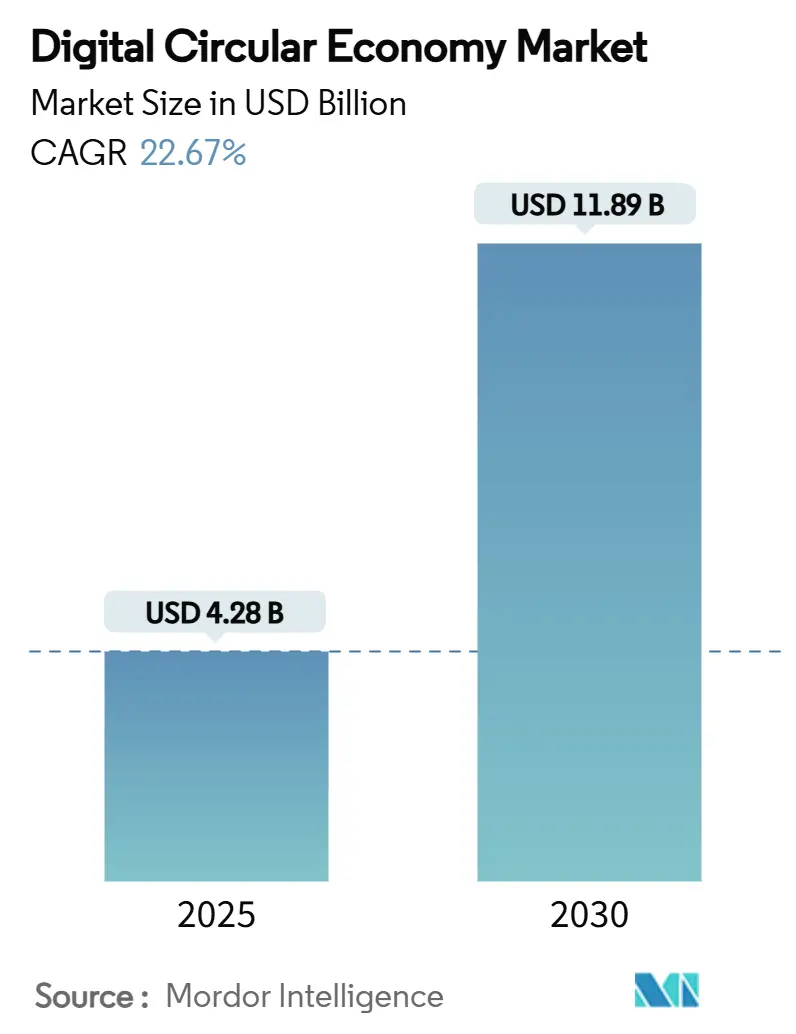

| Tamanho do Mercado (2025) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Economia Circular Digital por Mordor Intelligence

O tamanho do mercado de economia circular digital está em USD 4,28 bilhões em 2025 e está projetado para atingir USD 11,89 bilhões até 2030, avançando a um CAGR de 22,67%. O impulso decorre de regulamentações obrigatórias de rastreabilidade, crescentes investimentos corporativos em sustentabilidade e a maturidade crescente de plataformas de IoT, blockchain e nuvem que tornam as cadeias de valor regenerativas viáveis em escala. As empresas estão realinhando a aquisição, o design de produtos e a logística de fim de vida para capturar valor residual, reduzir a volatilidade dos custos de insumos e cumprir as regras de divulgação de emissões. A liderança regulatória da Europa acelera a implantação inicial, enquanto a expansão industrial e os incentivos políticos da Ásia-Pacífico alimentam a curva de adoção mais rápida. A intensidade competitiva está moderando os custos de integração à medida que fornecedores globais de software incorporam módulos circulares em suítes existentes, permitindo que pequenas e médias empresas participem. Parceiros de serviços e provedores de análise de dados estão se posicionando em torno da interoperabilidade e da resiliência cibernética, refletindo as preocupações do mercado com padrões fragmentados e riscos de compartilhamento de dados.

Principais Conclusões do Relatório

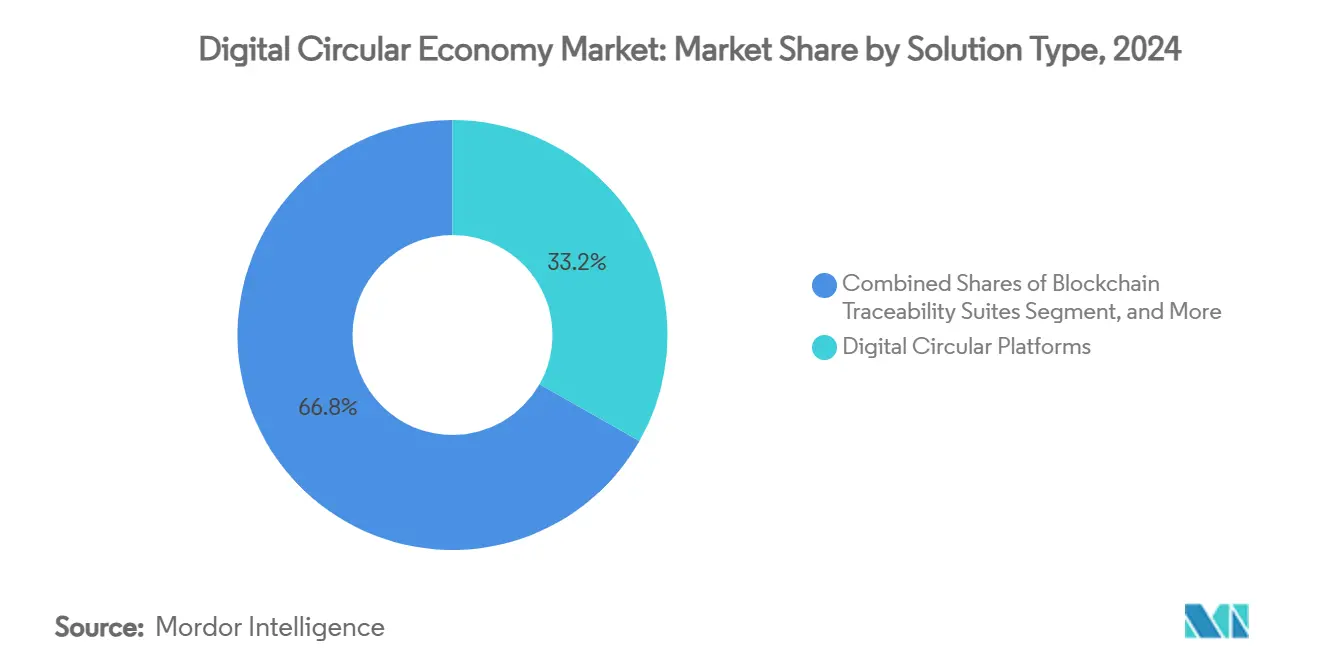

- Por tipo de solução, as plataformas circulares digitais detinham 33,21% da participação do mercado de economia circular digital em 2024, enquanto as suítes de rastreabilidade em blockchain devem registrar o maior CAGR de 25,61% até 2030.

- Por modelo de negócio, o segmento de produto como serviço comandou 35,74% do tamanho do mercado de economia circular digital em 2024; as cadeias de suprimentos circulares estão previstas para se expandir a um CAGR de 24,36% até 2030.

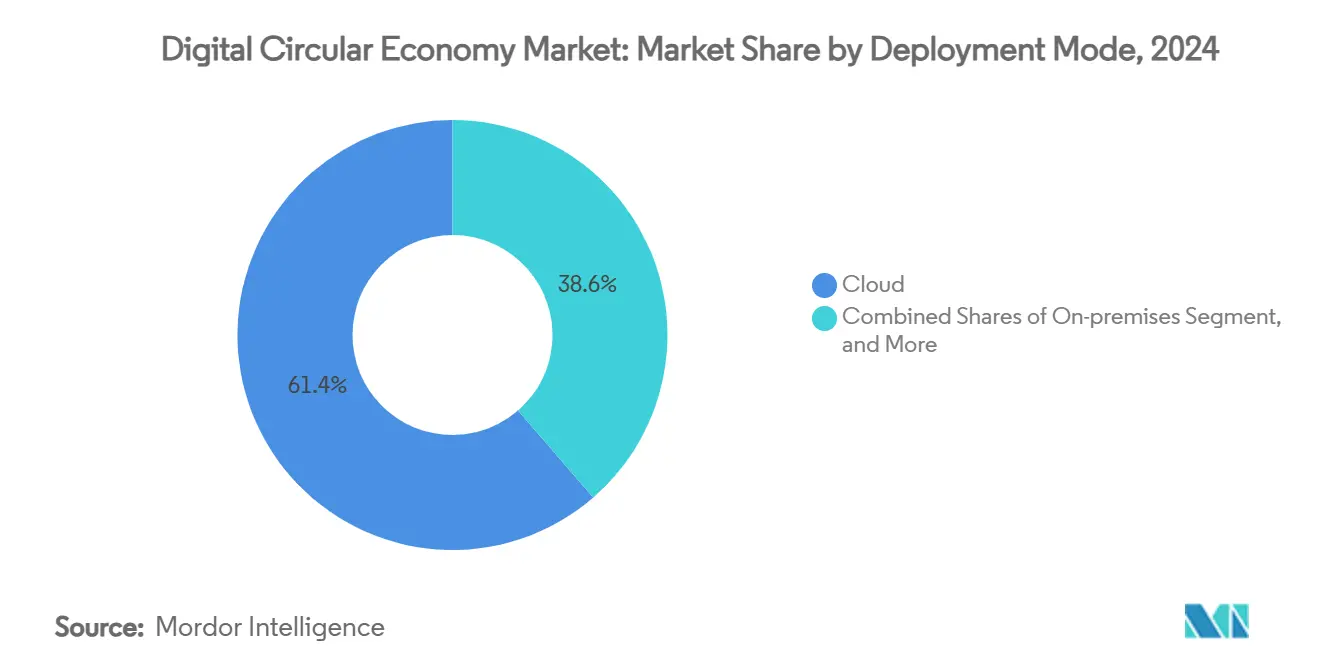

- Por modo de implantação, as soluções em nuvem capturaram 61,37% da participação de receita em 2024 e estão avançando a um CAGR de 23,61% ao longo do período de previsão.

- Por setor de usuário final, a manufatura liderou com 26,52% da participação do mercado de economia circular digital em 2024, enquanto moda e têxteis está projetada para registrar o CAGR mais forte de 24,51% até 2030.

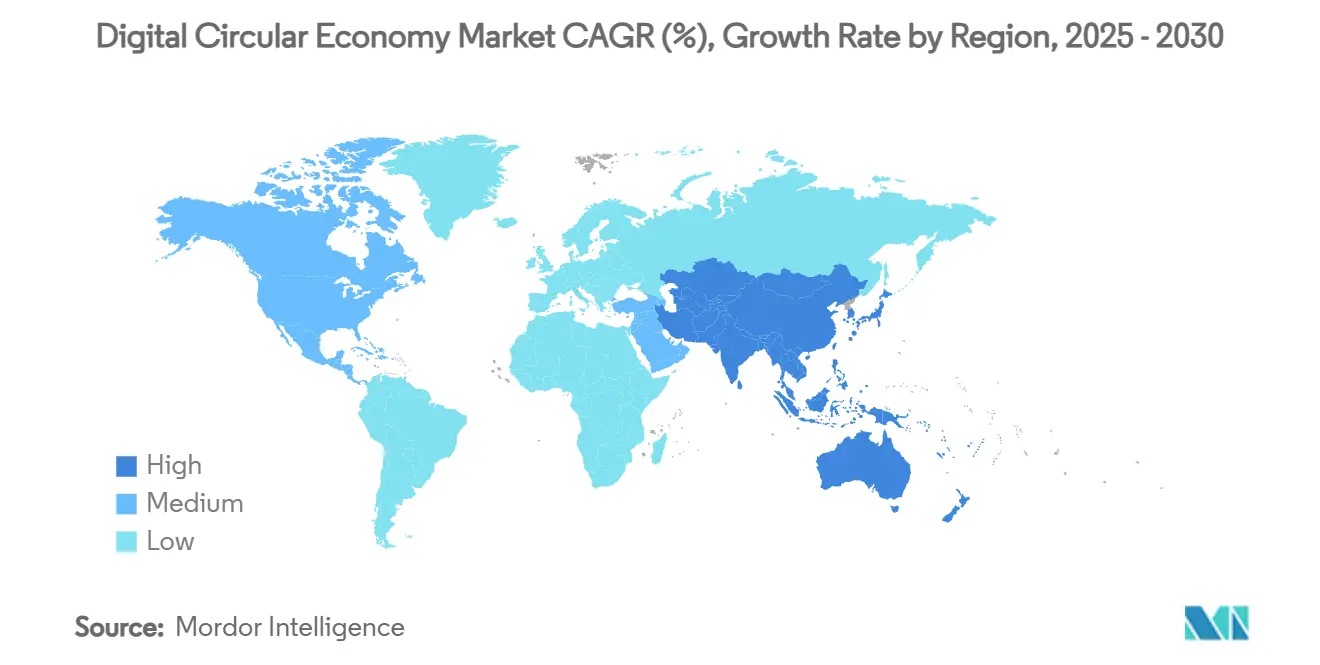

- Por geografia, a Europa assegurou 29,32% de participação de mercado em 2024; a Ásia-Pacífico está projetada para registrar um CAGR de 25,38% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Economia Circular Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de responsabilidade estendida do produtor se intensificam após 2025 | +4.2% | Global, com ganhos iniciais na UE e América do Norte | Médio prazo (2-4 anos) |

| Influxos de capital ESG corporativo aceleram plataformas circulares digitais | +3.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas incentivam software de eficiência de materiais | +3.1% | Global, com transbordamento para mercados emergentes | Longo prazo (≥ 4 anos) |

| A maturidade de IoT e blockchain permite rastreabilidade de ponta a ponta | +4.7% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Implementação do Passaporte Digital de Produto da UE sob o ESPR | +3.9% | Europa, com implicações para a cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Requisitos de dados do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) | +2.8% | Importações da UE, afetando exportadores globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Responsabilidade Estendida do Produtor se Intensificam Após 2025

Os marcos de Responsabilidade Estendida do Produtor estão convergindo entre jurisdições, obrigando os produtores a financiar programas de coleta e reciclagem de resíduos pós-consumo. A Lei de Recuperação Responsável de Têxteis da Califórnia, em vigor a partir de 2026, obriga os fabricantes de vestuário a formar organizações de responsabilidade do produtor e apresentar planos de gestão de resíduos auditáveis.[1]Keller and Heckman LLP, "A Califórnia se torna o primeiro estado a impor Responsabilidade Estendida do Produtor sobre Têxteis," khlaw.com O Estado de Washington estabeleceu penalidades diárias de até USD 10.000 por não conformidade com sua lei de embalagens de 2025. As regulamentações do Quênia de 2024 exigem planos de Responsabilidade Estendida do Produtor de quatro anos para bens importados.[2]Clyde & Co LLP, "Os Regulamentos de Responsabilidade Estendida do Produtor de 2024 — O que significa para os produtores no Quênia," clydeco.com Esses mandatos incentivam repositórios de dados unificados, trilhas de auditoria automatizadas e painéis de fluxo de materiais em tempo real — capacidades no cerne do mercado de economia circular digital. Os fornecedores capazes de demonstrar relatórios de conformidade multijurisdicionais obtêm uma vantagem contratual distinta.

Influxos de Capital ESG Corporativo Aceleram Plataformas Circulares Digitais

O capital privado está amplificando os mandatos governamentais. O Fundo de Circularidade Têxtil de EUR 200 milhões (USD 214 milhões) da SHEIN financia startups que digitalizam a recuperação de materiais. A Microsoft está financiando empreendimentos de reciclagem de discos rígidos para reduzir os riscos de descarte de ativos de TI.[3]Sustainable Tech Partner, "Microsoft Financia Startup de Reciclagem de Discos Rígidos," sustainabletechpartner.com A Cisco destinou USD 100 milhões para subsídios em tecnologia climática, incluindo soluções de resíduos eletrônicos. Volumes de financiamento sustentável superiores a USD 50 trilhões até 2025 canalizam liquidez para plataformas que quantificam reduções de carbono e resíduos. Programas-piloto subsidiados reduzem as barreiras de entrada, impulsionando a adoção entre fabricantes de médio porte. O influxo também permite que os fornecedores acelerem a pesquisa e o desenvolvimento em otimização de materiais baseada em IA e passaportes habilitados por blockchain, reforçando o ciclo de inovação do mercado de economia circular digital.

Preços Voláteis de Matérias-Primas Incentivam Software de Eficiência de Materiais

A flutuação dos preços das commodities empurra os fabricantes em direção a insumos secundários e fornecimento em circuito fechado. Um estudo de caso da indústria siderúrgica demonstrou economias de custos de dois dígitos quando plataformas digitais orquestraram fluxos de sucata e programação de fornos. A Circular.co forneceu 35.000 toneladas de plástico reciclado pós-consumo no quarto trimestre de 2023, gerando vantagens de custo de 10% para os compradores. O programa de fibra de folha de abacaxi de Taiwan gerou novos insumos têxteis que protegem contra as oscilações de preço do algodão. A análise baseada em IA prevê escassez de materiais, permitindo substituição oportuna e gestão de estoques. Esses benefícios sustentam o crescimento de longo prazo no mercado de economia circular digital, especialmente em setores com uso intensivo de recursos.

A Maturidade de IoT e Blockchain Permite Rastreabilidade de Ponta a Ponta

A miniaturização de sensores e os registros de baixo consumo de energia moveram as provas de conceito para implantações em larga escala. O CircularChain da SUEZ registra fluxos de lodo para fertilizante, fornecendo aos agricultores dados imutáveis sobre nutrientes. A Circularise validou passaportes em blockchain em testes de reciclagem de plástico no Japão, equilibrando confidencialidade com transparência. A Siemens está integrando blockchain com IoT para atingir sua meta de neutralidade de carbono em 2030. A combinação de telemetria em tempo real com registros à prova de adulteração desbloqueia modelos de pagamento por uso com contratos inteligentes e atualizações automatizadas de conformidade, expandindo a base endereçável do mercado de economia circular digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de dados fragmentados e lacunas de interoperabilidade | -2.9% | Global, afetando particularmente operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Altos custos de integração e modernização para TI legada | -3.4% | Mercados desenvolvidos com infraestrutura de TI estabelecida | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética no compartilhamento aberto de dados da cadeia de suprimentos | -1.8% | Global, concentrado em setores sensíveis a dados | Curto prazo (≤ 2 anos) |

| Escassez de talentos em ciência de dados circular e modelagem de fluxo de materiais | -2.1% | Global, aguda em mercados especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Dados Fragmentados e Lacunas de Interoperabilidade

Os pilotos de passaporte de bateria mostram o perigo de taxonomias não alinhadas: os fabricantes de equipamentos originais lidam com arquiteturas de blockchain, nuvem e local enquanto negociam direitos de acesso. Protótipos de múltiplos blockchains para passaportes complicam ainda mais os processos de sincronização entre os níveis da cadeia de valor. O consórcio automotivo Catena-X está elaborando esquemas específicos do setor, mas a harmonização entre setores permanece embrionária. Essa fragmentação infla os ciclos de avaliação de fornecedores e prolonga as etapas de prova de conceito, reduzindo a captura de receita de curto prazo para o mercado de economia circular digital.

Altos Custos de Integração e Modernização para TI Legada

Os primeiros adotantes validam o potencial econômico — o gêmeo digital da LG reduziu 30% do consumo de energia — mas os desembolsos de capital para sensores e middleware permanecem elevados. A reforma de dispositivos de saúde na Johnson & Johnson MedTech exigiu linhas de separação e conectores de dados personalizados para produzir métricas de circularidade auditáveis. As pequenas empresas carecem de APIs preexistentes, forçando construções personalizadas que desencorajam a participação e amortizam os efeitos de rede, moderando o crescimento em segmentos do mercado de economia circular digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas Ancoram Ecossistemas enquanto o Blockchain Acelera

As plataformas circulares digitais capturaram 33,21% da participação do mercado de economia circular digital em 2024, atuando como hubs de orquestração que conectam funções de rastreamento de materiais, módulos de conformidade e mecanismos de compensação financeira. Essas suítes agregam fluxos de dados de IoT, IA e ERP, permitindo que os fabricantes otimizem a reutilização e o desvio de resíduos em um único espaço de trabalho. Os modelos de integração que agrupam a emissão de passaportes, calculadoras de emissões e programação de logística reversa ajudam as grandes empresas a racionalizar os portfólios de fornecedores e padronizar os fluxos de trabalho entre plantas. A facilidade de implantação ressalta por que esse segmento permanece o ponto de entrada padrão para empresas que iniciam sua transformação circular.

As suítes de rastreabilidade em blockchain, embora com uma base menor em 2024, estão prontas para escalar a um CAGR de 25,61% à medida que as verificações regulatórias de proveniência se intensificam. Pilotos bem-sucedidos em reciclagem de plástico e cadeias de suprimentos de minerais críticos comprovam o rendimento em nível empresarial e as salvaguardas de confidencialidade. À medida que os espaços de dados soberanos florescem, as pilhas de blockchain que oferecem divulgação seletiva e identificadores descentralizados tornam-se indispensáveis, elevando o tamanho geral do mercado de economia circular digital para soluções de rastreabilidade. A interação entre plataformas e registros está tendendo para plug-ins modulares em vez de suítes monolíticas, sinalizando convergência em vez de substituição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Serviços Impulsionam o Avanço na Monetização

Os modelos de produto como serviço representaram 35,74% do tamanho do mercado de economia circular digital em 2024, refletindo a mudança de vendas unitárias para receita baseada em resultados. Os fabricantes de equipamentos originais retêm a propriedade dos ativos, incentivando maior durabilidade e recuperabilidade. Os algoritmos de manutenção preditiva incorporados nos contratos de assinatura reduzem os custos de serviço em campo e retroalimentam os dados do ciclo de vida para as equipes de design. Esse ciclo de feedback fechado gera receita recorrente e vendas adicionais para serviços de reforma, mostrando-se atraente para os mercados de capitais que buscam fluxos de caixa estáveis.

As cadeias de suprimentos circulares, expandindo-se a um CAGR de 24,36%, convertem unidades de aquisição em nós de recaptura de valor. Os mercados digitais combinam estoques de sucata do lado da oferta com a demanda dos processadores, encurtando os prazos de reciclagem de materiais. Os mecanismos de IA quantificam o carbono incorporado por remessa, permitindo preços dinâmicos que recompensam materiais de menor impacto. Essa transparência atende aos padrões de divulgação do Escopo 3 que estão chegando, atraindo empresas adicionais para o mercado de economia circular digital.

Por Modo de Implantação: A Nuvem Permanece o Padrão, mas o Híbrido Ganha Profundidade

As opções em nuvem comandaram 61,37% da participação de receita em 2024 porque a colaboração em tempo real entre fornecedores, recicladores e reguladores requer infraestrutura globalmente acessível. A ingestão habilitada por borda canaliza a telemetria de IoT para clusters de análise escaláveis, facilitando a validação rápida de passaportes. Os fornecedores que agrupam computação em nuvem com módulos de sustentabilidade reduzem o atrito de integração e aceleram os ciclos de prova de valor, reforçando a narrativa de crescimento do mercado de economia circular digital.

No entanto, os setores regulamentados ainda insistem em implantações locais ou híbridas para formulações sensíveis ou dados controlados por exportação. Os padrões híbridos agora combinam nós locais que armazenam dados de receitas proprietárias com análises hospedadas na nuvem que processam metadados anonimizados. Esse compromisso aborda as preocupações com soberania enquanto preserva as vantagens de rede, ampliando o apelo do mercado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Manufatura Lidera, Moda e Têxteis Aceleram

A manufatura representou 26,52% da participação do mercado de economia circular digital em 2024. O alto rendimento de materiais e a visibilidade da taxa de sucata significam que o retorno sobre o investimento se manifesta rapidamente por meio da redução dos custos de matérias-primas e das taxas de aterro evitadas. Os gêmeos digitais implantados nos pisos de fábrica minimizam os defeitos de lote e reduzem a intensidade energética, elevando diretamente as margens. Os fabricantes contratados também aproveitam os passaportes para atrair proprietários de marcas com foco em sustentabilidade, criando bloqueio competitivo.

Moda e têxteis estão preparados para o CAGR mais rápido de 24,51%, impulsionado pelo mandato de passaporte da UE para 2027. As marcas pilotam plataformas de reciclagem de fibra para fibra para garantir insumos e se defender contra alegações de greenwashing. Com a mudança do sentimento do consumidor, as narrativas de rastreabilidade comandam prêmios de preço, tornando os gastos com passaportes um investimento em vez de um custo de conformidade. O alto giro de SKU amplifica ainda mais a oportunidade do mercado de economia circular digital no vestuário.

Análise Geográfica

A Europa, detendo 29,32% da participação do mercado de economia circular digital em 2024, beneficia-se de instrumentos políticos sincronizados, como ESPR, CBAM e roteiros nacionais de economia circular. Os consórcios público-privados recebem subsídios para ampliar as ferramentas de passaporte, e a orientação regulatória padronizada reduz o risco de seleção de fornecedores. A adoção antecipada também é reforçada pela preferência do consumidor por produtos sustentáveis verificados, criando um ciclo virtuoso para os gastos empresariais.

A Ásia-Pacífico está traçando um CAGR de 25,38% até 2030, sustentado pela ambição da China de elevar o setor de reciclagem para uma produção de RMB 5 trilhões (USD 773 bilhões) até 2025. A prioridade política sob a Agenda Digital 2030 do Japão adiciona tração adicional. Os clusters regionais de eletrônicos e têxteis veem a circularidade como uma proteção contra as tarifas do mercado de exportação vinculadas ao carbono incorporado. Os parques industriais apoiados pelo governo fornecem infraestrutura de reciclagem compartilhada, reduzindo os limites de capital para as PMEs e expandindo o mercado de economia circular digital.

A América do Norte recupera terreno por meio de Responsabilidade Estendida do Produtor em nível estadual e fortes gastos corporativos em ESG. Os titulares de tecnologia monetizam as pilhas de nuvem existentes incorporando módulos circulares, comprimindo os prazos de implantação. A América do Sul e o Oriente Médio e África permanecem incipientes, mas exibem potencial de campo verde onde o nacionalismo de recursos e os déficits de gestão de resíduos se intersectam, sugerindo opcionalidade de alta à medida que os padrões se globalizam.

Cenário Competitivo

Os líderes globais de software — SAP, IBM, Microsoft — aproveitam as bases de ERP existentes para agrupar funções circulares, oferecendo painéis de visão unificada que automatizam a emissão de passaportes e a contabilidade de emissões. As APIs modulares se conectam às camadas de dados mestres existentes, encurtando os períodos de retorno e reforçando o bloqueio de clientes. Jogadores especializados como Circularise e Rheaply se diferenciam por meio de esquemas de domínio profundo e arquiteturas de blockchain que preservam a privacidade, tornando-se frequentemente alvos de aquisição à medida que o mercado de economia circular digital escala.

As aquisições estratégicas sinalizam maturação. A participação de 80% da TOMRA na c-trace aprofunda seu portfólio de gestão digital de resíduos, enquanto sua participação de 25% na PolyPerception traz reconhecimento de fluxo de resíduos com tecnologia de IA. O lançamento do 3D UNIV+RSES da Dassault Systèmes em fevereiro de 2025 combina IA generativa com gêmeos virtuais, incorporando métricas circulares nos fluxos de trabalho de design para manufatura. A decisão da Oracle de lançar seu módulo de Sustentabilidade Fusion Cloud sem custo incremental usa o preço como arma para capturar a demanda do mercado intermediário.

O foco competitivo agora converge em kits de ferramentas de interoperabilidade, complementos de resiliência cibernética e integrações de mercado que combinam fornecedores de materiais reciclados com compradores. Os depósitos de patentes aumentam em computação confidencial e esquemas de incentivos tokenizados que recompensam a redução validada de resíduos, sugerindo que a diferenciação passará do rastreamento central para algoritmos de captura de valor.

Líderes do Setor de Economia Circular Digital

SAP SE

IBM Corporation

Accenture plc

Microsoft Corporation

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Dassault Systèmes apresentou o 3D UNIV+RSES, integrando IA generativa com tecnologia de gêmeo virtual para encurtar os ciclos de design e incorporar insights de reciclabilidade na fase conceitual, posicionando a empresa como um orquestrador de gestão do ciclo de vida.

- Fevereiro de 2025: A subsidiária da Dassault Systèmes, Centric Software, adquiriu a Contentserv por EUR 220 milhões (USD 235 milhões) para aprimorar o gerenciamento multilíngue de experiência de produto, permitindo que clientes de moda sincronizem dados de passaporte com listagens de comércio eletrônico.

- Janeiro de 2025: A Circularise concluiu testes de passaporte digital de produto no Japão, validando o rastreamento da cadeia de custódia para plásticos e abrindo caminhos de receita com conglomerados locais.

- Dezembro de 2024: A SAP lançou o Green Ledger, fundindo trilhas de auditoria de nível financeiro com contabilidade de fluxo de materiais, aguçando sua vantagem em relação a startups especializadas.

Escopo do Relatório Global do Mercado de Economia Circular Digital

| Plataformas Circulares Digitais |

| Sensores IoT e Rastreamento de Ativos |

| Suítes de Rastreabilidade em Blockchain |

| Gêmeo Digital e Simulação |

| Análise de Fluxo de Materiais Baseada em IA |

| Produto como Serviço |

| Plataformas de Compartilhamento e Acesso |

| Recuperação de Recursos e Logística Reversa |

| Cadeias de Suprimentos Circulares |

| Serviços de Extensão do Ciclo de Vida do Produto |

| Nuvem |

| Local |

| Híbrido |

| Manufatura |

| Eletrônicos de Consumo |

| Automotivo e Mobilidade |

| Moda e Têxteis |

| Construção e Materiais de Construção |

| Saúde e Ciências da Vida |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Solução | Plataformas Circulares Digitais | ||

| Sensores IoT e Rastreamento de Ativos | |||

| Suítes de Rastreabilidade em Blockchain | |||

| Gêmeo Digital e Simulação | |||

| Análise de Fluxo de Materiais Baseada em IA | |||

| Por Modelo de Negócio | Produto como Serviço | ||

| Plataformas de Compartilhamento e Acesso | |||

| Recuperação de Recursos e Logística Reversa | |||

| Cadeias de Suprimentos Circulares | |||

| Serviços de Extensão do Ciclo de Vida do Produto | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Setor de Usuário Final | Manufatura | ||

| Eletrônicos de Consumo | |||

| Automotivo e Mobilidade | |||

| Moda e Têxteis | |||

| Construção e Materiais de Construção | |||

| Saúde e Ciências da Vida | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de economia circular digital até 2030?

Espera-se que o mercado atinja USD 11,89 bilhões até 2030, refletindo um CAGR de 22,67% a partir de 2025.

Qual categoria de solução lidera a adoção atual?

As plataformas circulares digitais lideram com 33,21% de participação de mercado em 2024, atuando como hubs de orquestração para rastreabilidade e conformidade.

Qual região está crescendo mais rapidamente?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 25,38% até 2030, impulsionada por metas de reciclagem em larga escala sob planos nacionais.

Qual é a relevância da implantação em nuvem?

As soluções em nuvem detinham 61,37% de participação em 2024 e estão projetadas para crescer a um CAGR de 23,61%, refletindo a necessidade de colaboração em tempo real.

Qual segmento de usuário final provavelmente crescerá mais rapidamente?

Moda e têxteis estão previstos para um CAGR de 24,51%, impulsionados por passaportes digitais de produto obrigatórios e pela demanda do consumidor por vestuário sustentável.

Qual risco principal poderia desacelerar o impulso do mercado?

Os padrões de dados fragmentados que dificultam a interoperabilidade representam a maior barreira técnica, podendo reduzir em 2,9% o CAGR previsto.

Página atualizada pela última vez em: