Tamanho e Participação do Mercado de Gêmeo Digital (DT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 228.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

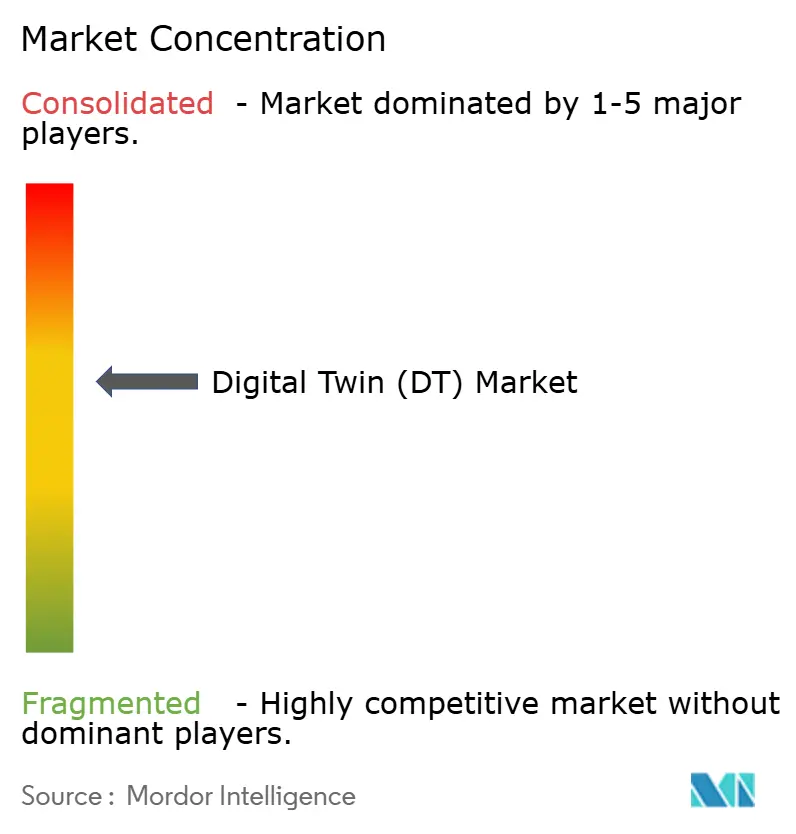

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gêmeo Digital (DT) por Mordor Intelligence

O tamanho do mercado de gêmeo digital foi avaliado em USD 36,19 bilhões em 2025 e estima-se que cresça de USD 49,2 bilhões em 2026 para atingir USD 228,46 bilhões até 2031, a uma CAGR de 35,95% durante o período de previsão (2026-2031). Os fatores favoráveis incluem a maturação das plataformas industriais de IoT, a implantação mais ampla de IA de borda e os requisitos regulatórios para infraestruturas críticas de segurança. A manufatura permanece a maior aplicação graças aos investimentos consolidados em fábricas inteligentes, enquanto Petróleo e Gás apresenta o crescimento mais expressivo à medida que os produtores buscam ganhos de integridade de ativos em condições operacionais adversas. Regionalmente, a América do Norte mantém a liderança, mas a Ásia-Pacífico está reduzindo a diferença à medida que programas públicos na China, Índia e Japão canalizam recursos para a digitalização em larga escala. As soluções respondem pela maior parte dos gastos atualmente, mas os serviços estão crescendo rapidamente à medida que as empresas buscam expertise em integração. A implantação em nuvem está crescendo mais rapidamente do que a local, sinalizando uma confiança crescente nas salvaguardas de gerenciamento remoto de dados e nas arquiteturas escaláveis. Lacunas de cibersegurança e escassez de talentos em modelagem baseada em física moderam as perspectivas de crescimento, embora não tenham alterado a trajetória primária de adoção.

Principais Conclusões do Relatório

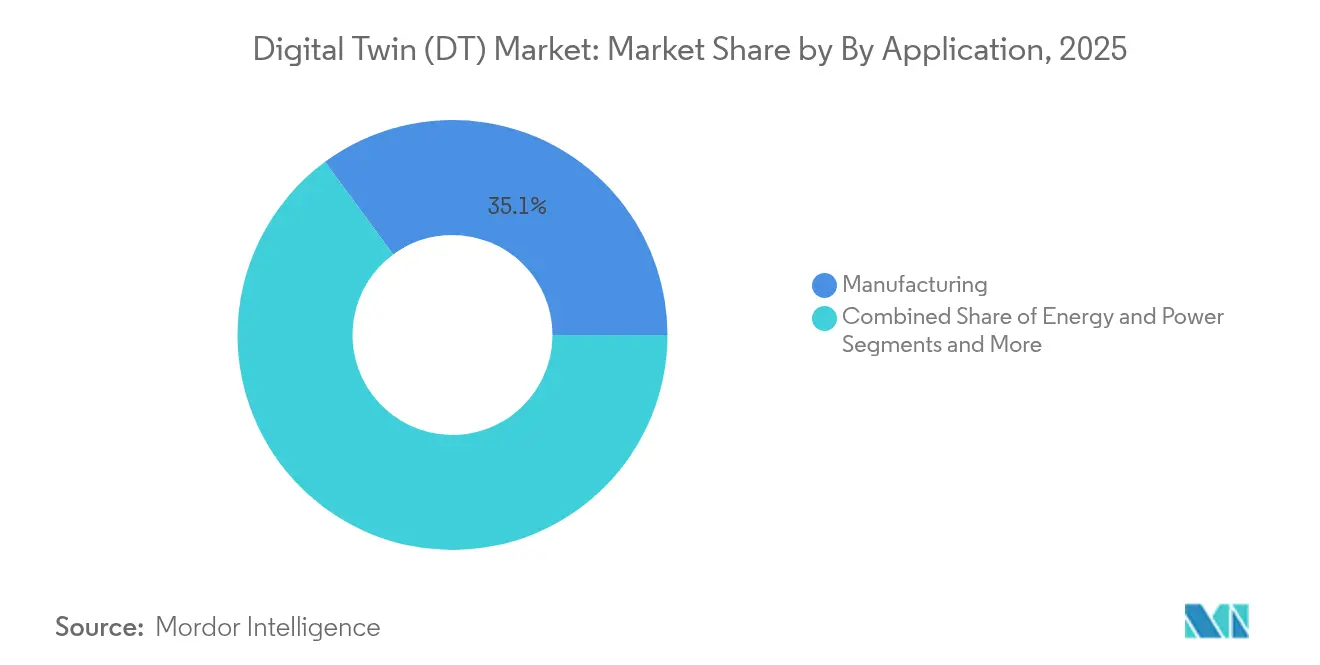

- Por aplicação, a manufatura liderou com 35,10% da participação do mercado de gêmeo digital em 2025; Petróleo e Gás tem previsão de expansão a uma CAGR de 28,1% até 2031.

- Por componente, as soluções capturaram 62,85% da participação de receita em 2025, enquanto os serviços têm projeção de crescimento a uma CAGR de 30% até 2031.

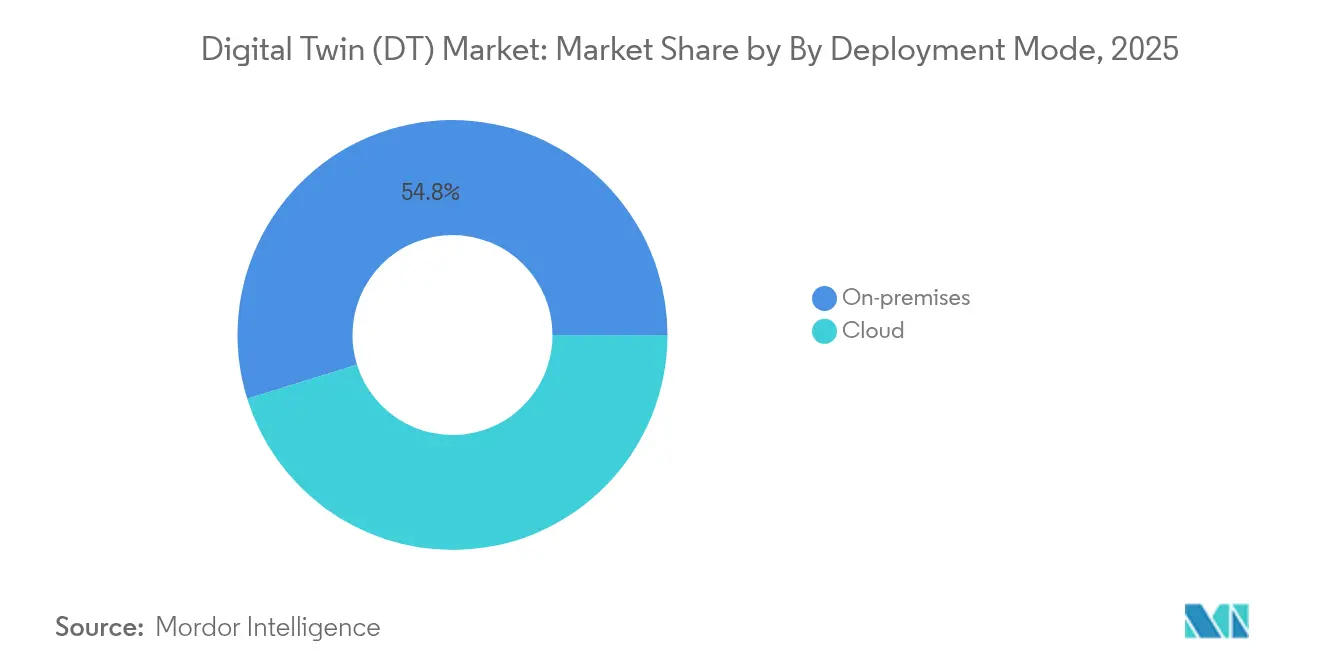

- Por modo de implantação, o modelo local deteve 54,80% da participação do tamanho do mercado de gêmeo digital em 2025; a nuvem avança a uma CAGR de 31,2% até 2031.

- Por porte de empresa, as grandes empresas detinham 67,30% da participação em 2025; as pequenas e médias empresas são as de crescimento mais rápido, a uma CAGR de 27,4%.

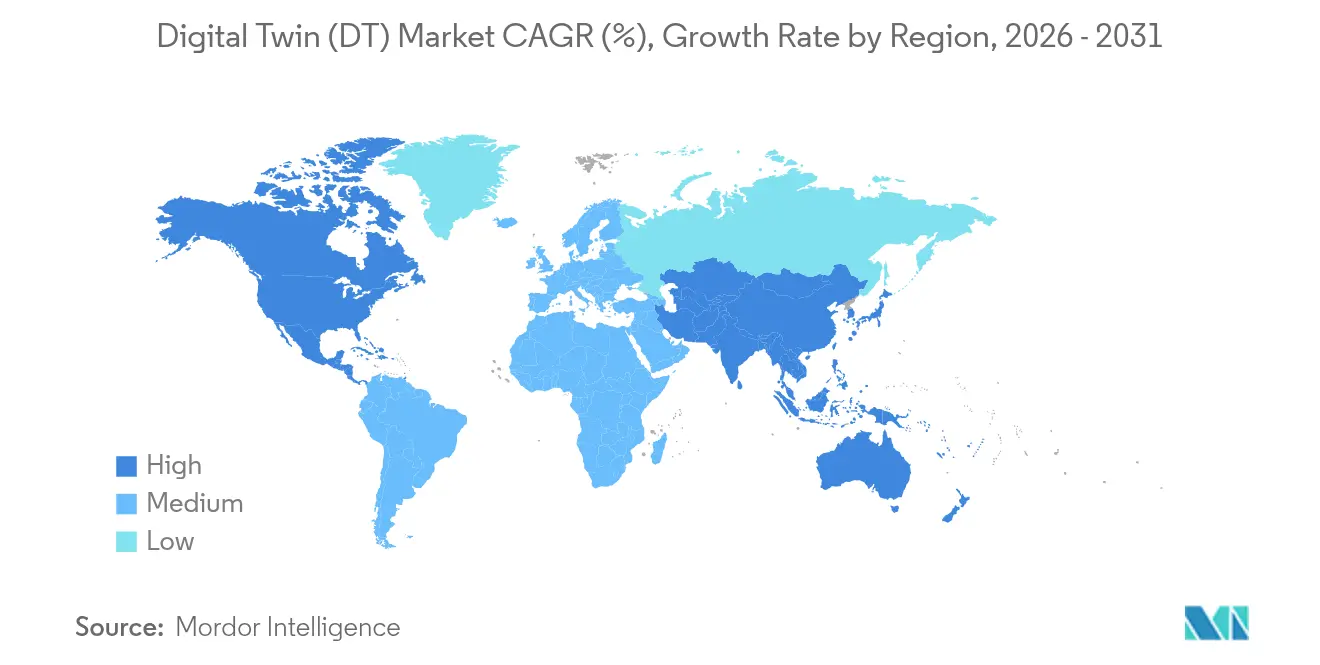

- Por geografia, a América do Norte liderou com 37,95% da participação do mercado de gêmeo digital em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 26,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gêmeo Digital (DT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado das plataformas industriais de IoT | +8.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Expansão da inferência de borda/IA no nível do dispositivo | +7.5% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Pressão regulatória para que setores intensivos em ativos digitalizem infraestruturas críticas de segurança | +6.8% | UE e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por comissionamento virtual para reduzir o CAPEX em projetos brownfield | +5.3% | Global, concentrado em polos de manufatura | Médio prazo (2-4 anos) |

| Ascensão de contratos de serviço baseados em resultados que necessitam de dados de réplica de ativos em tempo real | +4.9% | América do Norte e UE, com foco em aeroespacial/energia | Longo prazo (≥ 4 anos) |

| Proliferação de passaportes digitais de produtos na UE e nos EUA | +4.1% | UE e EUA, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado das plataformas industriais de IoT

A implantação generalizada de IIoT fornece dados em tempo real que mantêm os modelos digitais sincronizados com os chãos de fábrica. A Siemens reportou EUR 9 bilhões (USD 9,72 bilhões) em receita de negócios digitais em 2024, alta de 22% impulsionada pelo ecossistema Xcelerator[1]Roland Busch, "Conferência de Imprensa do Exercício Fiscal 2024 da Siemens," Siemens AG, siemens.com. A plataforma Forge da Honeywell processa mais de 3 bilhões de pontos de dados diariamente, reduzindo o tempo de inatividade não planejado em 35% nas plantas dos clientes. Protocolos padronizados como OPC UA e MQTT reduzem o atrito de integração, permitindo que as plantas implantem gêmeos em semanas em vez de meses. O resultado é uma redução constante de custos, análise de causa raiz mais ágil e planejamento de capacidade mais previsível.

Expansão da inferência de borda/IA no nível do dispositivo

Mover a análise da nuvem para a borda reduz a latência e preserva a soberania dos dados. A Microsoft e a Siemens codesenvolveram Modelos de Fundação Industrial que executam inferência no ativo, permitindo respostas em milissegundos para detecção de anomalias. A Audi agora opera CLPs virtuais por meio de gêmeos implantados na borda que otimizam os tempos de ciclo em linhas de manufatura reais. A simulação local também limita o consumo de largura de banda, pois apenas dados de exceção são transmitidos para a nuvem. Chips especializados e ambientes de execução em contêineres reduzem ainda mais os custos de implantação para fornecedores de segundo nível, acelerando a disseminação de gêmeos prontos para IA em toda a cadeia de valor.

Pressão regulatória para que setores intensivos em ativos digitalizem infraestruturas críticas de segurança

A regulamentação do passaporte digital de produtos da UE (2024-2027) obriga os fabricantes a manter registros digitais detalhados para têxteis, eletrônicos e materiais de construção. Os reguladores de aviação agora aceitam a certificação baseada em simulação; a Siemens e a UL Solutions obtiveram a primeira certificação de acionamento por meio de um gêmeo digital, reduzindo o tempo de verificação em 40%. Os mandatos de conformidade transformam os gêmeos digitais de ferramentas opcionais de eficiência em camadas de documentação obrigatórias, impulsionando a adoção em setores conservadores como o químico e o ferroviário.

Demanda por comissionamento virtual para reduzir o CAPEX

Pesquisas da Universidade de Cambridge mostram que o comissionamento virtual pode reduzir os cronogramas de projetos em 25% e eliminar até 60% dos testes físicos em linhas complexas. A Shell utiliza gêmeos de refinaria para testar virtualmente mudanças de processo, reduzindo o risco de tempo de inatividade e acelerando o retorno do investimento. À medida que as instalações envelhecem, as atualizações brownfield tornam-se mais onerosas; a validação virtual permite que os engenheiros ajustem parâmetros no software primeiro, minimizando estouros de trabalho de campo e desperdício de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança ciberfísica em pilhas de TI/OT | -3.8% | Global, concentrado em infraestruturas críticas | Curto prazo (≤ 2 anos) |

| Escassez de expertise em modelagem baseada em física específica de domínio | -3.2% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Propriedade intelectual opaca sobre dados gerados em gêmeos federados | -2.1% | UE e América do Norte, foco regulatório | Médio prazo (2-4 anos) |

| Fragmentação dos padrões de simulação limitando a interoperabilidade | -1.9% | Global, variações específicas por setor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de segurança ciberfísica em pilhas de TI/OT

O Instituto Nacional de Cibersegurança da Espanha observa que os gêmeos que conectam TI e OT ampliam as superfícies de ataque, expondo os controladores de processo a ameaças de integridade de dados. Eventos recentes de ransomware forçaram fabricantes a interromper a produção por dias enquanto limpavam os data lakes dos gêmeos. Atrasos médios de implantação de 18 meses surgem à medida que as empresas integram arquiteturas de confiança zero e treinam equipes. Os gêmeos multilocatários adicionam complexidade porque o acesso dos parceiros deve ser segmentado sem prejudicar a colaboração.

Escassez de expertise em modelagem baseada em física específica de domínio

Pesquisas da OCDE indicam que 67% das PMEs europeias citam a escassez de competências como a principal barreira à adoção. Construir um gêmeo de turbina exige conhecimentos em aerodinâmica, ciência dos materiais e teoria de controle, além de habilidades em software. As empresas de mercados emergentes enfrentam maiores dificuldades, elevando os custos de consultoria e prolongando o tempo até a geração de valor. Consórcios acadêmico-industriais estão lançando cursos de microcredenciais, mas a lacuna de talentos no curto prazo continua sendo um obstáculo à expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A manufatura mantém a liderança enquanto Petróleo e Gás acelera

A manufatura contribuiu com 35,10% do mercado de gêmeo digital em 2025, graças a sensores IIoT integrados, programas de manutenção preditiva e culturas de melhoria contínua. Plantas automotivas e de eletrônicos implantam gêmeos no nível de linha para analisar flutuações no tempo de ciclo e padrões de rendimento de qualidade, reduzindo as taxas de refugo em dois dígitos. Os ganhos de eficiência energética acrescentam outra camada de retorno, particularmente em operações de metalurgia e cimento com uso intensivo de recursos. O segmento tem previsão de expansão constante, preservando sua vantagem quantitativa mesmo com a recuperação de outros setores verticais.

Petróleo e Gás, embora menor atualmente, tem projeção de crescimento a uma CAGR de 28,1% até 2031, à medida que os operadores offshore demandam capacidades de inspeção remota e isolamento de falhas. O segmento upstream implanta gêmeos de reservatório que integram dados sísmicos e registros de produção, permitindo que os engenheiros simulem cenários de intervenção em poços antes de mobilizar sondas. As empresas de midstream aplicam gêmeos de dutos para detecção de vazamentos, enquanto refinarias downstream como a Shell documentaram reduções de 20% no tempo de inatividade não planejado usando gêmeos verificados pelos padrões da DNV. As metas governamentais de descarbonização impulsionam ainda mais a adoção, pois os gêmeos otimizam estratégias de minimização de queima e integração de calor. Em ambos os segmentos, os testes de cenários assistidos por IA elevam os gêmeos de sistemas de monitoramento para sistemas de suporte à decisão, reforçando sua participação no total de implantações.

Por Componente: As soluções dominam, mas os serviços decolam

A categoria de soluções — plataformas de software, motores de física e hardware conectado — respondeu por 62,85% dos gastos em 2025, à medida que as empresas adquiriam capacidades essenciais. Os fornecedores agrupam bibliotecas de modelagem com motores de visualização para que os engenheiros de processo possam montar réplicas sem programar do zero. Os modelos de licenciamento estão migrando para níveis baseados em consumo, ampliando o acesso entre fornecedores de segundo nível.

Os serviços, no entanto, estão crescendo mais rapidamente, a uma CAGR de 30%. As consultorias de implementação alinham pipelines de dados, criam modelos semânticos e validam a fidelidade da simulação. Os contratos de serviços gerenciados monitoram as métricas de saúde dos gêmeos, aplicam correções e ajustam algoritmos para desvios, gerando OPEX previsível para os proprietários de ativos. À medida que os acordos baseados em resultados proliferam — a garantia TotalCare da Rolls-Royce assegura o tempo de atividade dos motores com base em análises de gêmeos — os parceiros de serviço assumem mais riscos, vinculando as taxas a ganhos de eficiência em vez de horas faturáveis. Esse modelo fortalece a fidelidade dos clientes e incentiva aprimoramentos contínuos da plataforma.

Por Modo de Implantação: A nuvem ganha terreno apesar da predominância local

As arquiteturas locais detinham 54,80% do tamanho do mercado de gêmeo digital em 2025, pois os operadores de infraestruturas críticas priorizam a custódia dos dados e a latência determinística. Concessionárias e empresas aeroespaciais de grande porte, regidas por rígidas regras de controle de exportação, mantêm clusters locais onde os modelos interagem com CLPs em microssegundos.

A nuvem, avançando a uma CAGR de 31,2%, beneficia-se das certificações de segurança e da computação elástica dos hiperescaladores. O Azure Digital Twins e o AWS IoT TwinMaker oferecem ontologias pré-construídas e bancos de dados de séries temporais, reduzindo o tempo de provisionamento de meses para dias. Os modelos híbridos roteiam loops de controle sensíveis para a borda da fábrica enquanto transmitem telemetria agregada para nuvens regionais para treinamento de IA. Os fornecedores incorporam ferramentas de posicionamento de dados baseadas em políticas para que os responsáveis pela conformidade especifiquem restrições de residência, equilibrando resiliência com soberania.

Por Porte de Empresa: As PMEs emergem como as que se movem mais rapidamente

As grandes empresas detinham 67,30% da participação em 2025, aproveitando equipes multidisciplinares e capex considerável para criar gêmeos em toda a planta. Os primeiros adotantes já avançaram para projetos de segunda geração, adicionando agentes de IA sobre modelos estabelecidos. Seu foco está se deslocando para a federação entre sites, conectando gêmeos do ciclo de vida do produto com gêmeos da cadeia de suprimentos para visibilidade de ponta a ponta.

As pequenas e médias empresas estão crescendo a uma CAGR de 27,4%, à medida que os preços de SaaS e as interfaces de baixo código reduzem as barreiras de entrada. Os vouchers governamentais do Programa Europa Digital da UE compensam os custos de projetos piloto para PMEs em maquinário e processamento de alimentos. Os clusters regionais compartilham modelos de melhores práticas, permitindo que uma metalúrgica na Itália reutilize um gêmeo de célula de robô de soldagem desenvolvido por pares na Alemanha. Os obstáculos de financiamento persistem, mas os modelos de pagamento por uso e as opções de leasing apoiadas por fornecedores estão aliviando as restrições de capital, acelerando a penetração das PMEs.

Análise Geográfica

A América do Norte comandou 37,95% da receita do mercado de gêmeo digital em 2025, impulsionada pelos primeiros lançamentos da Indústria 4.0, pelos extensos programas aeroespaciais e pelo robusto financiamento de capital de risco para SaaS industrial. A aceitação pelos reguladores de aviação dos EUA da certificação baseada em simulação impulsionou amplos investimentos em gêmeos entre os fabricantes de aeronaves e os fornecedores de primeiro nível. As grandes empresas de energia no Canadá e nos Estados Unidos implantam gêmeos de dutos e terminais de GNL para reduzir as taxas de vazamento de metano, alinhando-se com a política ambiental cada vez mais rigorosa. A adoção da nuvem é particularmente forte devido às estruturas maduras de ciberseguro e aos mandatos padronizados de proteção de dados.

A Ásia-Pacífico registra a maior CAGR, de 26,0%, apoiada por megaprojetos governamentais. O plano de Construção da China Digital obriga a criação de gêmeos digitais urbanos para novas infraestruturas, criando grandes pipelines de aquisição para fornecedores domésticos e estrangeiros. O esquema Sangam de Gêmeo Digital da Índia integra a capacidade de gêmeo de rede nas atualizações de telecomunicações em todo o país, à medida que o país avança em direção à prontidão para o 6G. A Iniciativa de Computação de Gêmeo Digital da NTT do Japão apoia réplicas em escala urbana que alimentam algoritmos de transporte e resposta a desastres. A Coreia do Sul e Singapura impulsionam projetos piloto de fábricas inteligentes e portos inteligentes, com ênfase no rastreamento da pegada de carbono em tempo real. A centralidade da região nas cadeias de suprimentos significa que as lições aprendidas aqui se propagam rapidamente para os fabricantes de equipamentos originais globais.

A Europa avança de forma constante à medida que os imperativos regulatórios ganham destaque. O passaporte digital de produtos obriga os fabricantes a incorporar rastreabilidade ao longo dos ciclos de vida dos produtos, tornando efetivamente um gêmeo simplificado obrigatório para bens de alto volume. A Plattform Industrie 4.0 da Alemanha fornece diretrizes padronizadas de shell de administração, reduzindo a sobrecarga de integração para as PMEs. A França investe em gêmeos de estaleiros virtuais para manter vantagem competitiva na construção naval, enquanto os países nórdicos utilizam gêmeos de edifícios para atender aos códigos de emissão líquida zero. O Oriente Médio e a África permanecem incipientes, mas promissores: os Emirados Árabes Unidos e a Arábia Saudita estão realizando projetos piloto de gêmeos de campos petrolíferos e gêmeos de cidades em gigaprojetos, buscando benefícios de eficiência e sustentabilidade antes da expansão em larga escala.

Panorama regulatório

As implantações de gêmeos digitais estão cada vez mais alinhadas a padrões formais e à governança de programas públicos, especialmente quando envolvem segurança, rastreabilidade e troca de dados entre organizações. A Comissão Europeia estabeleceu o Local Digital Twins CitiVERSE European Digital Infrastructure Consortium por meio da Decisão de Execução (UE) 2024/459, que aponta para um modelo institucional de infraestrutura de gêmeos digitais locais, federada e transfronteiriça, em casos de uso de comunidades inteligentes. Nos Estados Unidos, o programa NITRD emitiu, em junho de 2024, uma RFI (solicitação de informações) no Federal Register sobre gêmeos digitais, refletindo a priorização governamental de agendas de pesquisa em gêmeos digitais que podem moldar o financiamento e as implementações de referência.

A atividade de padronização também está moldando checklists de conformidade e escolhas de interoperabilidade. A ISO/IEC publicou a ISO/IEC 30194:2024 para documentar as melhores práticas em projetos de casos de uso de IoT e gêmeos digitais, e a ISO avançou a série ISO 23247, voltada à manufatura, com a ISO 23247-6 publicada em junho de 2026 sobre composição de gêmeos digitais (princípios de configuração e comunicação). Paralelamente, o NIST atualizou seu programa Digital Twins for Advanced Manufacturing em abril de 2026, enfatizando verificação, validação e quantificação de incerteza (VVUQ), o que eleva os requisitos de garantia de modelo em cenários industriais regulados e críticos para a segurança.

Análise da cadeia de valor

A cadeia de valor de gêmeos digitais começa com a criação de dados e conectividade (sensores industriais, integração OT/TI e captura de telemetria), passando então por plataformas de dados e modelagem (bases de dados de séries temporais e eventos, motores de simulação e física, e modelagem semântica ou de ontologia). A partir daí, as soluções avançam para fluxos de trabalho de visualização e operações, incluindo interfaces 3D ou imersivas, análises e suporte à decisão em ciclo fechado. Provedores de plataformas e nuvem em hiperescala (por exemplo, Microsoft) fornecem computação escalável, identidade e serviços de dados, enquanto fornecedores de software industrial entregam aplicações de engenharia e operações. Integradores de sistemas e empresas de serviços de TI normalmente lidam com trabalhos críticos de implementação, como modelagem de ativos, governança de dados e validação, o que ajuda a explicar por que os serviços estão crescendo rapidamente neste mercado.

No estágio seguinte, as implantações são empacotadas em fluxos de trabalho verticais, como comissionamento virtual na manufatura, integridade de ativos no setor de óleo e gás, e planejamento e otimização de redes de telecomunicações. Nesses ambientes com múltiplos fornecedores, os padrões de integração e interface se tornam gargalos-chave. Órgãos setoriais e organizações de padronização (ISO, NIST e alianças setoriais como a IDTA) influenciam as arquiteturas de referência e os modelos de maturidade usados nos projetos. Adições recentes incluem a ISO/IEC 30186:2025 (modelo de maturidade de gêmeos digitais) e a ISO/TS 25271:2026 (arquitetura de interface de gêmeos digitais industriais). Um exemplo de acoplamento no ecossistema é a colaboração entre Tech Mahindra e Microsoft, de julho de 2026, para demonstrar um Network Digital Twin que integra Microsoft Azure, Fabric e IA agêntica para otimização de redes 5G, destacando a cadeia de dependência desde a ingestão de telemetria de rede até os fluxos de otimização baseados em IA.

Cenário Competitivo

A concentração do mercado permanece moderada. A Siemens reforçou seu portfólio ao adquirir a Altair Engineering por USD 10,6 bilhões em 2024, fundindo a profundidade de simulação com sua plataforma Xcelerator. A Dassault Systèmes continua integrando bibliotecas Modelica ao 3DEXPERIENCE para capturar fluxos de trabalho de co-simulação mecânica e de sistemas. A PTC posiciona o ThingWorx e o Kepware como espinhas dorsais de dados plug-and-play para fabricantes do mercado intermediário. A ANSYS foca na fidelidade, incorporando modelos de ordem reduzida que aceleram o tempo de execução sem sacrificar a precisão. A Microsoft, a AWS e o Google disputam a preferência de plataforma lançando serviços gerenciados de gêmeos com conectores integrados para seus ecossistemas de nuvem mais amplos.

As parcerias estratégicas moldam a concorrência. A NVIDIA trabalha com a KION e a Accenture para fornecer gêmeos de automação de armazéns que aproveitam a física acelerada por GPU para roteamento de paletes em tempo real. A aquisição do braço de serviços da Unity pela Capgemini lhe confere capacidades de visualização imersiva para se diferenciar nas propostas aos clientes. A Palantir utiliza o Foundry para criar gêmeos do setor de energia para a BP, combinando dados de OT com métricas financeiras e de emissões. Fornecedores menores visam nichos verticais: plataformas de gêmeos focadas em saúde integram imagens, telemetria de sensores e registros de pacientes para possibilitar simulações de tratamento personalizadas. A fragmentação de padrões persiste; assim, os fornecedores que suportam ISO 23247, IEEE 1451 e intercâmbio AML se destacam ao reduzir os temores de aprisionamento dos clientes.

A concorrência de preços é limitada, pois os compradores valorizam a confiabilidade em detrimento do custo puro de licença. Em vez disso, os fornecedores competem em métricas de custo total de propriedade, enfatizando entrada em operação mais rápida e menor tempo de inatividade. A IA generativa infundida nos gêmeos emerge como um novo campo de batalha: os provedores que incorporam geração proativa de cenários e análise automatizada de causa raiz capturam margens premium. Espera-se que a atividade de fusões e aquisições continue à medida que os fornecedores de plataformas buscam ativos complementares de análise, visualização e segurança, estreitando gradualmente o campo competitivo.

Líderes do Setor de Gêmeo Digital (DT)

General Electric Company

IBM Corporation

Siemens AG

Dassault Systèmes SE

PTC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco em torno de gêmeos digitais de nível de ciclo de vida que conectam engenharia, construção e operações para novas classes de infraestrutura, particularmente data centers e fábricas de IA, onde as restrições de distribuição de energia e refrigeração impulsionam decisões de projeto. Em março de 2026, a AVEVA apresentou uma arquitetura de gêmeo digital de ciclo de vida alinhada aos NVIDIA Omniverse DSX Blueprints para fábricas de IA em escala de gigawatts, e a Schneider Electric também colaborou com a NVIDIA em torno de blueprints validados e projetos de referência que incorporam fluxos de trabalho de gêmeos digitais para projetar, simular, construir, operar e manter a infraestrutura de fábricas de IA. Juntas, essas novidades estendem o valor dos gêmeos digitais além da modelagem de equipamentos discretos, para modelos padronizados e repetíveis de projeto até operação, que podem ser reutilizados em diferentes projetos.

Outra área de oportunidade são os programas de escalonamento que industrializam a criação e a operação de gêmeos digitais em empresas com múltiplos sites e nós logísticos, onde modelos de ativos repetíveis, governança e serviços de integração podem diferenciar as ofertas dos fornecedores. A Unilever e a Accenture anunciaram, em junho de 2026, um programa para escalar gêmeos digitais habilitados por IA em toda a rede de manufatura global da Unilever, incluindo a criação de 40 novos gêmeos digitais em 18 meses, o que reforça a demanda por métodos de implantação industrializados, ferramentas de integração e operações gerenciadas. Em portos e terminais, a CyberLogitec assinou, em julho de 2026, um contrato com a Total Terminal International (TTI) Algeciras para fornecer tecnologia de gêmeos digitais para a expansão B1 do terminal, ilustrando como o uso está se ampliando além das fábricas para operações logísticas de alto fluxo, onde a simulação apoia o planejamento de capacidade, a automação e o desempenho em nível de serviço.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Dassault Systemes e a NVIDIA anunciaram uma parceria estratégica para construir uma plataforma de IA industrial que suporta gêmeos virtuais. A colaboração conecta modelagem de nível de simulação com computação acelerada e infraestrutura de IA, fortalecendo a integração entre ambientes de projeto e fluxos de trabalho operacionais de gêmeos digitais.

- Abril de 2025: A Dassault Systemes e a Airbus ampliaram sua parceria estratégica para usar gêmeos virtuais na plataforma 3DEXPERIENCE em toda a gestão do ciclo de vida de aeronaves civis e militares. A expansão reforça os gêmeos virtuais como um sistema central para o desenvolvimento de produtos complexos e sustentação, ampliando o escopo de programas discretos para uma padronização mais amplo do ciclo de vida.

- Novembro de 2024: A Sustainable Energy for All e a IBM lançaram novas soluções de IA voltadas a casos de uso em energia e desenvolvimento urbano. A iniciativa destaca o aumento do agrupamento de IA com representações digitais de ativos e cidades, apoiando uma adoção mais amplo de planejamento e operações baseados em dados entre partes interessadas públicas e de serviços públicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de gêmeos digitais abrange a receita gerada por plataformas de software e serviços relacionados usados para construir e executar uma réplica digital viva de um ativo, processo ou sistema físico, de modo que o desempenho possa ser simulado, monitorado e melhorado.

Exclusões de escopo: excluímos conectividade de IoT de uso geral, ferramentas independentes de projeto CAD e trabalhos de consultoria pura que não estejam vinculados à entrega ou operação de uma solução de gêmeo digital.

Visão geral da segmentação

- Por Aplicação

- Manufatura

- Energia e Energia Elétrica

- Aeroespacial e Defesa

- Petróleo e Gás

- Automotivo

- Outros

- Por Componente

- Soluções/Plataformas

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com referências públicas e sem paywall que explicam sinais de adoção e gastos, como o US Bureau of Economic Analysis para o contexto de produção setorial, o US Census Bureau para indicadores empresariais e de manufatura, o Eurostat para séries comparáveis de atividade industrial, e publicações da OCDE sobre economia digital para tendências de tecnologias habilitadoras. Também usamos padrões e referências técnicas de organizações como ISO e NIST para manter a terminologia consistente ao separar o uso em simulação, monitoramento e ciclo de vida.

Para converter esses sinais em um modelo de mercado, revisamos relatórios anuais de empresas, transcrições de teleconferências de resultados e apresentações a investidores para entender como o gêmeo digital é empacotado e precificado (assinaturas de plataforma, módulos baseados em uso e serviços vinculados às implantações). Quando disponíveis, verificamos bases de dados de patentes para mapear a atividade em torno de modelagem, virtualização de ativos e integração de análises. Uma assinatura paga aprovada para dados financeiros e inteligência empresarial apoiou verificações cruzadas sobre o mix de receita e a exposição regional. Essas fontes não são exaustivas, e muitos outros materiais públicos também foram consultados para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

As entrevistas primárias e pesquisas curtas focaram equipes de soluções, integradores de sistemas e usuários corporativos em manufatura, energia, aeroespacial e defesa, óleo e gás, e automotivo, já que os padrões de compra e implantação variam conforme a criticidade do ativo e as necessidades de tempo de atividade. Usamos essas discussões para confirmar o que é contabilizado como receita de gêmeos digitais, testar as faixas de preço médio de venda por modo de implantação (nuvem versus local) e validar o ritmo de adoção nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 17% | APAC: 40% |

| Nível médio: 45% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Players menores: 17% | Gerentes: 54% | Américas: 27% |

Dimensionamento de mercado e previsões

O mercado é primeiro construído usando uma estrutura top-down, na qual os gastos com transformação digital corporativa e a demanda por software industrial são reconstruídos em um pool de demanda de gêmeos digitais, e então filtrados pela adoção nos principais setores verticais e modos de implantação. Corroboramos os totais usando verificações seletivas bottom-up, como divisões amostradas de receita de fornecedores, intensidade de serviços de canal e integração, e aproximações simples de volume vezes preço médio de venda para implantações típicas.

As entradas usadas no modelo incluem a participação de implantações em nuvem versus local, a taxa de implantação de gêmeos digitais em setores intensivos em ativos, o mix entre assinatura e serviços, a duração típica dos contratos e os padrões de renovação, e a direção dos gastos regionais em TI corporativa. Para as previsões, a análise de cenários é usada para refletir adoção mais rápida ou mais lenta com base em investimentos em automação, habilitação de IA e tendências de produção industrial, e depois revisada com retorno de especialistas para manter as premissas realistas. Quando a cobertura bottom-up é irregular para um país ou um setor vertical menor, preenchemos as lacunas usando proporções de mercados equivalentes e faixas de penetração verificadas, em vez de forçar uma consolidação completa de fornecedores.

Validação de dados e ciclo de atualização

A validação é feita verificando se os totais se alinham com sinais independentes, incluindo padrões de crescimento de nuvem e software industrial, comentários sobre pipeline relatados por empresas públicas, e o momento de implantação observado e compartilhado em entrevistas. Valores discrepantes são identificados, as premissas por trás deles são revisadas, e o modelo passa por múltiplas etapas de análise antes da aprovação final.

O relatório é atualizado anualmente, e ajustes intermediários são feitos quando eventos relevantes alteram a precificação, o mix de implantação ou o ritmo de adoção. Antes da entrega, fazemos uma revisão final para confirmar conversões de moeda, a rotulagem dos anos e quaisquer novos lançamentos importantes ou mudanças de política que possam alterar a visão de curto prazo.

Comparação da estimativa de mercado de gêmeos digitais da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para gêmeos digitais frequentemente não coincidem, porque os limites de escopo do estudo e as escolhas de tempo podem alterar os resultados, mesmo quando todos estão falando sobre o mesmo tema. As diferenças geralmente vêm de quais linhas de receita são contabilizadas, de como os serviços são tratados e de se a estimativa está vinculada a uma janela específica de conversão cambial.

Uma lacuna ligada à atualização aparece com frequência neste mercado, porque os preços médios de venda mudam rapidamente à medida que assinaturas em nuvem, análises empacotadas e serviços de implementação são reprecificados, e porque as renovações anuais podem transferir o reconhecimento de receita entre os anos. Quando a escala de preços e o momento cambial são atualizados próximos ao ano do estudo, e depois testados por meio de novos contatos com participantes do setor, a estimativa fica mais próxima do que compradores e fornecedores estão observando. Essa é a forma como o dimensionamento de 2026 é tratado na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 49,2 bilhões de USD (2026) | |

| Editora de Pesquisa Independente A | 27,53 bilhões de USD (2025) | Utiliza um ano-base anterior, e o valor mais baixo pode resultar quando os serviços vinculados às implantações são tratados de forma mais restrita e quando a progressão do preço médio de venda não é ajustada para refletir o empacotamento mais recente em nuvem. |

| Grupo de Pesquisa Setorial B | 14,7 bilhões de USD (2024) | Ancora o dimensionamento em um ano mais antigo e pode subestimar o crescimento mais recente das assinaturas, especialmente se a cobertura tende a favorecer casos de uso de monitoramento e não escala totalmente o modelo para a expansão da adoção em múltiplos setores verticais. |

A dispersão é explicada principalmente pelo momento e pelo que é contabilizado em torno de plataforma mais serviços, seguido pela rapidez com que as premissas de precificação são atualizadas conforme a entrega em nuvem se expande. Ao manter o escopo vinculado a soluções e serviços para implantações de gêmeos digitais, e ao verificar as etapas de preço médio de venda e o mix regional durante as atualizações, nosso modelo permanece rastreável a indicadores de demanda claros e pode ser reproduzido com as mesmas entradas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gêmeo digital?

O tamanho do mercado de gêmeo digital é de USD 49,2 bilhões em 2026 e tem projeção de atingir USD 228,46 bilhões até 2031 a uma CAGR de 35,95%.

Qual segmento contribui com a maior participação no mercado de gêmeo digital?

A manufatura lidera com 35,10% de participação de mercado em 2025, impulsionada por programas de fábricas inteligentes e infraestrutura IIoT madura.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 26,0% até 2031, apoiada por iniciativas governamentais de grande escala na China, Índia e Japão.

Por que os serviços estão crescendo mais rapidamente do que as plataformas de software?

À medida que as implantações se expandem, as empresas buscam expertise em integração, governança de dados e gestão de desempenho, impulsionando os serviços a uma CAGR de 30%.

Quais são as principais barreiras para uma adoção mais ampla?

As vulnerabilidades de segurança ciberfísica e a escassez de talentos em modelagem específica de domínio são as principais restrições, reduzindo coletivamente mais de 7% do crescimento potencial.

Página atualizada pela última vez em: